ANALISIS PERBEDAAN KETEPATAN WAKTU INTERNET FINANCIAL

REPORTING BERDASARKAN KARAKTERISTIK PERUSAHAAN DAN

MEKANISME CORPORATE GOVERNANCE PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Oleh :

Handita Rachma Sulistyanto

(Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana) Yeterina Widi Nugrahanti

(Staf Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana) Email : [email protected]

ABSTRACT

The objective of this research is to investigate the timeliness of internet financial reporting (IFR) based on firm characteristics and mechanisms of corporate governance in manufacturing company listed on Indonesia Stock Exchange (BEI). Firm characteristic variables examined in this study are the firm size, age of company listing, profitability, leverage, and liquidity. The mechanism of corporate governance variables are managerial ownership, institutional ownership, and the number of commissioners. The sample used consisted of 115 manufacturing companies listed on BEI in 2011. Method of data analysis used in this research is Mann-Whitney U Test. The results of this research indicate there are differences in the timeliness of financial reporting internet based firm size, age of company listings, and managerial ownership. While the five other variables, profitability, leverage, liquidity, institutional ownership, and the number of commissioners, there were no differences in the timeliness of internet financial reporting.

Keywords: timeliness, Internet financial reporting, Firm characteristics, mechanisms of corporate governance,

PENDAHULUAN

Saat ini banyak perusahaan menggunakan website perusahaan untuk mengungkapkan informasi keuangan dan bisnis mereka. Meskipun banyak perusahaan yang sudah menggunakan website sebagai sarana komunikasi, tetapi tidak berarti bahwa keberadaan website perusahaan ini

2 keuangan berbasis internet dewasa ini dianggap sebagai perkembangan praktik akuntansi pengungkapan yang ada meskipun perkembangan praktik ini tidak didasari dengan standarisasi pengungkapan informasi keuangan dengan media internet (Almilia, 2008). Penggunaan website perusahaan untuk menyampaikan informasi terkini perusahaan akan sangat bermanfaat bagi pihak-pihak yang membutuhkan. Selain karena lebih mudah dan cepat, perusahaan tidak perlu mengeluarkan biaya cetak, cukup tersambung dengan internet kemudian mengunggah informasi tersebut ke websitenya. Dan informasi tersebut akan sampai pada pihak-pihak yang membutuhkan, tepat pada saat informasi tersebut dibutuhkan.

Perusahaan yang telah memiliki website, seharusnya dapat menyampaikan laporan keuangannya secara tepat waktu. Namun, fakta di Indonesia menunjukkan bahwa keterlambatan penyampaian laporan keuangan setiap tahunnya masih terus terjadi meskipun BAPEPAM telah memberikan sanksi nyata kepada perusahaan-perusahaan yang melanggar peraturan. 44 perusahaan atau sekitar 11% terlambat menyampaikan laporan keuangan per 31 Desember 2009. Periode 31 Desember 2010, keterlambatan masih berkisar di 10%. Berdasarkan pengumuman yang dikeluarkan BEI, jumlah perusahaan yang terlambat menyampaikan laporan keuangannya pada periode 31 Desember 2011 yaitu sekitar 13% (Fauzia, 2012).

Beberapa perusahaan yang telah memanfaatkan situs website untuk menginformasikan kondisi perusahaan misalnya Astra International Tbk (ASII). Melalui website ASII ini, pembaca dapat mengetahui informasi apa saja mengenai ASII dengan mudah hanya dengan mengakses websitenya, mulai dari profil perusahaan, produk, harga saham terkini perusahaan, hingga

informasi untuk investor. Investor juga dapat mengetahui penghargaan-penghargaan yang pernah diterima suatu perusahaan. PT. Agung Podomoro Land misalnya. Melalui website perusahaannya, investor dapat mengetahui penghargaan-penghargaan yang pernah diraih oleh perusahaan yang bergerak di bidang properti, real estate dan building construction ini. Informasi mengenai tata kelola perusahaan juga dapat investor ketahui, seperti yang diungkapkan Bank Negara Indonesia Tbk dalam website perusahaannya. Selain itu, informasi mengenai laporan keuangan perusahaan, yaitu meliputi Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan dapat investor ketahui melalui website masing-masing perusahaan.

3 ketersediaan dan kemudahan dalam mengakses internet. Ketersediaan internet dapat mempermudah perusahaan dalam menyajikan informasi terkini perusahaan. Internet juga dapat digunakan oleh para pemakai informasi perusahaan untuk mengetahui kondisi keuangan terkini perusahaan. Penggunaan internet sebagai media penyampaian laporan keuangan perusahan inilah yang disebut dengan Internet financial reporting (IFR).

Laporan keuangan memberikan informasi penting mengenai perusahaan bagi pihak-pihak yang membutuhkan. Adapun pihak-pihak yang membutuhkan informasi keuangan perusahaan yaitu kreditur, pemegang saham, dan manajemen. Mengingat pentingnya informasi perusahaan dalam pengambilan keputusan maka

ketepatan waktu pelaporan memegang peranan tinggi dan berharga bagi pihak-pihak yang membutuhkan (Srimindarti, 2008).

Menurut PSAK No.01 Tahun 2009, Laporan Keuangan yang lengkap terdiri dari komponen-komponen laporan posisi keuangan pada akhir periode, laporan laba rugi komprehensif selama periode, laporan perubahan ekuitas selama periode, laporan arus kas selama periode, catatan atas laporan keuangan, laporan posisi keuangan pada awal periode.

Ketepatan waktu dalam penyampaian laporan keuangan perusahaan sangat penting bagi tingkat kemanfaatan dan nilai laporan tersebut. Ketepatan waktu berarti memiliki informasi yang tersedia bagi pengambilan keputusan sebelum informasi tersebut kehilangan kemampuannya untuk mempengaruhi keputusan. Jika informasi tidak tersedia ketika diperlukan atau tersedia lama setelah peristiwa dilaporkan, maka laporan tersebut tidak memiliki nilai untuk tindakan di masa depan, tidak memiliki relevansi dan tidak bermanfaat (FASB, 2000 dalam Kusrinanti 2012). Semakin singkat jarak waktu antara akhir periode akuntansi dengan tanggal penyampaian laporan keuangan, maka semakin banyak keuntungan yang dapat diperoleh dari laporan keuangan tersebut. Ketepatan waktu tersebut mendorong tercapainya kebutuhan informasi yang dibutuhkan semua pihak (Kusrinanti, 2012).

4 menyampaikan laporan keuangannya lebih cepat melalui internet, sehingga laporan keuangan tersebut tepat waktu.

Karakteristik perusahaan adalah ciri khas atau sifat yang melekat pada suatu entitas usaha yang dapat dilihat dari beberapa segi di antaranya ukuran perusahaan, jenis perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham baru (Sari, 2011). Perusahaan yang memiliki karakteristik yang baik akan mengungkapkan dan menyampaikan laporan keuangan perusahaannya secara tepat waktu melalui websitenya.

Penelitian mengenai pengungkapan laporan keuangan melalui internet dalam corporate website telah banyak dilakukan. Masing – masing peneliti menggunakan variabel karakteristik perusahaan yang berbeda, hasil penelitiannya pun berbeda. Oyelere et al., (2000) melakukan penelitian mengenai faktor-faktor apa saja yang berpengaruh terhadap IFR pada perusahaan-perusahaan di Selandia Baru dan menemukan bahwa ukuran perusahaan-perusahaan berpengaruh terhadap penyampaian laporan keuangan perusahaan di internet, hasil tersebut sejalan dengan penelitian Widaryanti (2011) dan Kusrinanti (2012) mengenai faktor-faktor apa sajakah yang mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan di internet dan menemukan bahwa ukuran perusahaan berpengaruh terhadap penyampaian laporan keuangan perusahaan di internet. Namun, hasil penelitian Sari (2011) dan Kadir (2011) mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan, menemukan bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu.

Lestari dan Chariri (2007) menggunakan variabel umur listing untuk menganalisis faktor-faktor apa saja yang mempengaruhi IFR dalam website perusahaan, dan menemukan bahwa umur listing berpengaruh terhadap IFR dalam website perusahaan. Hasil tersebut tidak sejalan dengan penelitian Kusumawardani (2011) dan Sari (2011) yang menemukan bahwa umur listing tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan melalui internet.

Mensah (2011) melakukan penelitian serupa pada 35 perusahaan yang terdaftar di bursa saham Ghana (GSE) dan menemukan bahwa profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan di internet, hasil tersebut sejalan dengan penelititan Kusrinanti (2012). Mensah (2011) juga menggunakan variabel leverage dan menemukan bahwa leverage berpengaruh terhadap pelaporan keuangan perusahaan di internet, hasil penelitian

5 profitabilitas serta leverage tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan di internet.

Sari (2011) menggunakan variabel likuiditas untuk menguji pengaruh antara faktor-faktor karakteristik perusahaan dan corporate governance terhadap ketepatan waktu penyampaian pelaporan keuangan perusahaan di internet dan menemukan bahwa likuiditas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan di internet, hasil tersebut sejalan dengan penelitian Lestari dan Chariri (2007). Hasil tersebut tidak sejalan dengan hasil penelitian Widaryanti (2011) dan Kusrinanti (2012) yang menemukan bahwa likuiditas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan di internet.

Menurut Boediono (2005) dalam Adi (2008), mekanisme corporate governance adalah suatu sistem yang mengendalikan dan mengarahkan operasional perusahaan. Mekanisme corporate governance terdiri dari struktur kepemilikan, dewan komisaris dan komite audit.

Mekanisme corporate governance yang baik ditandai dengan pengawasan yang optimal, dan diharapkan dapat memastikan bahwa perusahaan memiliki kinerja yang baik. Perusahaan yang memiliki kinerja yang baik akan menyampaian laporan keuangan perusahaannya secara tepat waktu, salah satu cara yaitu melalui websitenya. Mekanisme corporate governance yang akan dipakai untuk mengetahui pengaruhnya terhadap ketepatan waktu Internet financial reporting dalam penelitian ini adalah kepemilikan manajerial, kepemilikan institusional dan dewan komisaris.

Beberapa penelitian yang menggunakan variabel mekanisme corporate governance telah sering dilakukan. Kadir (2011) menggunakan variabel kepemilikan manajerial dan kepemilikan institusional untuk mengetahui faktor-faktor apa saja yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan manufaktur di BEJ, dan menemukan bahwa kepemilikan manajerial serta kepemilikan institusional berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Namun, Kusrinanti (2012) menemukan bahwa struktur kepemilikan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan di internet.

6 untuk mengetahui perbedaan antara ketepatan waktu Internet financial reporting (IFR) yang dilihat dari karakteristik perusahaan dan mekanisme corporate governance.

Dalam penelitian ini peneliti tidak menggunakan analisis yang menguji pengaruh karakteristik perusahaan dan mekanisme corporate governance terhadap ketepatan waktu IFR seperti penelitian sebelumnya. Namun peneliti ingin mengetahui ketepatan waktu IFR yang dilihat dari karakteristik perusahaan dan mekanisme corporate governance. Karena ketidak-konsistenan hasil penelitian yang meneliti pengaruh karakteristik perusahaan dan mekanisme corporate governance terhadap ketepatan waktu IFR, namun juga karena terdapat variabel

karakteristik perusahaan dan mekanisme corporate governance yang tidak bisa ter-cover oleh uji pengaruh, karena untuk mengetahui pengaruh karakteristik perusahaan dan mekanisme corporate governance terhadap ketepatan waktu IFR tidak dapat jika hanya diproksi dengan beberapa

variabel saja. Untuk menguji pengaruh banyak variabel yang harus digunakan, agar model yang dihasilkan benar-benar mencerminkan kondisi yang sebenarnya. Padahal karakteristik perusahaan dan mekanisme corporate governance itu jumlahnya banyak dan bermacam-macam. Pada penelitian ini, peneliti menggunakan tiga variabel mekanisme corporate governance, yaitu jumlah dewan komisaris, kepemilikan manajerial dan kepemilikan institusional serta menggunakan tahun yang belum diteliti.

Manfaat penelitian ini, 1) Bagi perusahaan, penelitian ini diharapkan dapat memotivasi perusahaan untuk melaporkan informasi perusahaan melalui internet tepat pada saat informasi tersebut dibutuhkan. 2) Bagi investor, penelitian ini diharapkan dapat menambah pengetahuan mengenai perbedaan antara ketepatan waktu IFR yang dilihat dari karakteristik perusahaan dan mekanisme corporate governance, dan dapat digunakan sebagai referensi investor dalam berinvestasi di perusahaan.

KERANGKA TEORITIS DAN HIPOTESIS PENELITIAN Karakteristik Perusahaan

7 Mekanisme Corporate governance

Corporate governance mengacu pada tata kelola perusahaan. Tata kelola perusahaan menetapkan aturan-aturan mengenai hubungan antara manajemen dan karyawan dan aktivitas untuk menciptakan berbagai nilai. Salah satu fungsi terpenting dari tata kelola perusahaan bahwa tata kelola perusahaan dapat berperan dalam memastikan kualitas proses pelaporan keuangan (Sari, 2011).

Mekanisme merupakan cara kerja sesuatu secara tersistem untuk memenuhi persyaratan tertentu. Mekanisme corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol atau pengawasan terhadap keputusan (Ningsaptiti, 2010). Menurut Iskander & Chamlou (2000) dalam Lastanti (2004), mekanisme dalam pengawasan Corporate governance dibagi dalam dua kelompok yaitu internal dan external mechanism. Internal mechanisms adalah cara untuk mengendalikan perusahaan menggunakan struktur dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan external mechanisms adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian oleh perusahaan dan pengendalian pasar.

Ketepatan Waktu IFR

Internet financial reporting adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website yang dimiliki perusahaan. Beberapa tahun belakangan ini, IFR muncul dan berkembang sebagai media yang paling cepat untuk menginformasikan hal- hal yang terkait dengan perusahaan (Kusumawardani, 2011). Informasi perusahaan yang disampaikan melalui internet meliputi neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Penyampaian laporan keuangan perusahaan melalui internet mendukung program di Indonesia mengenai paper-less reporting. Adanya penyampaian laporan keuangan perusahaan melalui internet juga mendukung transparansi kondisi perusahaan di mata publik (Kusrinanti, 2012).

8 untuk pengguna laporan keuangan secepat mungkin dan ini merupakan kondisi yang diperlukan untuk menjadikan kepuasan jika laporan keuangan tersebut berguna. Dengan kata lain, informasi akan mempunyai manfaat jika disampaikan tepat waktu kepada para pemakainya guna pengambilan keputusan. Sesuai dengan ketentuan BAPEPAM yang menyebutkan bahwa penyampaian laporan keuangan tahunan yang telah diaudit dikatakan tepat waktu apabila diserahkan sebelum atau paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan perusahaan publik tersebut (Sari, 2011).

Hipotesis Penelitian

- Perbedaan ketepatan waktu IFR berdasarkan ukuran perusahaan

Perusahaan besar lebih dikenal dan lebih banyak disorot oleh masyarakat dibandingkan dengan perusahaan kecil, sehingga perusahaan besar cenderung lebih menjaga kualitas dan imagenya di mata masyarakat. Oleh karena itu, perusahaan besar cenderung lebih tepat waktu

dalam pelaporannya (Sari, 2011). Berbeda dengan perusahaan kecil yang belum banyak dikenal oleh masyarakat. Perubahan atau aktivitas perusahaannya belum disorot oleh masyarakat, belum banyak yang mengakses websitenya sehingga mereka cenderung tidak tepat waktu dalam memperbarui laporan keuangan perusahaan yang ada pada websitenya. Widaryanti (2011), Lestari dan Chariri (2007) menemukan bahwa perusahaan yang memiliki ukuran besar tepat waktu sedangkan perusahaan yang memiliki ukuran kecil tidak tepat waktu dalam menyampaikan laporan keuangan di websitenya.

Perusahaan besar memiliki banyak aktivitas yang harus diselesaikan. Sehingga proses penyusunan laporan keuangan menjadi semakin lama. Hal tersebut dapat mengakibatkan perusahaan besar tidak tepat waktu dalam menyampaikan laporan keuangan tahunannya. Berdasarkan uraian tersebut, dapat dirumuskan hipotesis :

H1 : Terdapat perbedaan ketepatan waktu IFR berdasarkan ukuran perusahaan.

- Perbedaan Ketepatan Waktu IFR berdasarkan Umur Listing

9 baru listing di BEI belum memiliki banyak pengalaman dalam menyampaikan laporan keuangan perusahaan pada websitenya, sehingga perusahaan tersebut tidak dapat menyampaikan laporan keuangan perusahaannya secara tepat waktu.

Namun, perusahaan yang sudah lama listing di BEI mungkin saja tidak tepat waktu dalam menyampaikan laporan keuangan tahunannya, karena perusahaan yang sudah lama listing di BEI telah dikenal dan dipercaya oleh masyarakat. Sehingga meskipun perusahaan tersebut tidak tepat waktu dalam menyampaikan laporan keuangan tahunan di websitenya, hal tersebut tidak mempengaruhi kepercayaan masyarakat terhadap perusahaan. Dengan demikian hipotesis yang diajukan:

H2 : Terdapat perbedaan ketepatan waktu IFR berdasarkan umur listing.

- Perbedaan Ketepatan Waktu IFR berdasarkan Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan. Secara garis besar, laba yang dihasilkan perusahaan berasal dari penjualan dan investasi yang dilakukan oleh perusahaan (Sudarmadji dan Sularto, 2007). Banyak alasan mengenai pentingnya mempelajari hubungan antara profitabilitas dan pengungkapan secara online. Perusahaan dengan kinerja yang buruk menghindari penggunaan teknik pelaporan seperti IFR karena mereka berusaha untuk menyembunyikan badnews. Berbeda dengan perusahaan yang memiliki profitabilitas tinggi, mereka menggunakan IFR untuk membantu perusahaan menyebarluaskan goodnews (Lestari dan Chariri, 2007).

Perusahaan yang memiliki profitabilitas tinggi akan menyampaikan berita baik tersebut sesegera mungkin, yaitu melalui website mereka. Sedangkan perusahaan yang memiliki profitabilitas rendah akan menunda menyampaikan berita buruk tersebut pada website mereka. Hasil penelitian Hilmi dan Ali (2008), Mensah (2011) menemukan bahwa perusahaan dengan profitabilitas tinggi tepat waktu dalam menyampaikan laporan keuangannya, sedangkan perusahaan dengan profitabilitas rendah tidak tepat waktu dalam menyampaikan laporan keuangannya.

10 menyampaikan laporan keuangan tahunan melalui website. Berdasarkan uraian diatas dapat dirumuskan hipotesis sebagai berikut :

H3 : Terdapat perbedaan ketepatan waktu IFR berdasarkan profitabilitas. - Perbedaan Ketepatan Waktu IFR berdasarkan Leverage

Leverage merujuk pada penggunaan sumber daya keuangan seperti utang dan dana pinjaman untuk meningkatkan rasio pengembalian ekuitas. Leverage keuangan dapat diartikan sebagai penggunaan aset dan sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Perusahaan yang memiliki leverage yang tinggi berarti sangat tergantung pada pinjaman luar untuk membiayai asetnya.

Tingginya rasio leverage mencerminkan tingginya risiko keuangan perusahaan. Risiko keuangan perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan akan mempengaruhi kondisi perusahaan di mata publik (Fitriani, 2010).

Lestari dan Chariri (2007) serta Mensah (2011) menyatakan bahwa leverage yang tinggi merupakan berita buruk bagi perusahaan, dan perusahaan cenderung menunda untuk menyampaikan berita tersebut di websitenya. Sedangkan perusahaan yang memiliki leverage rendah akan menyampaikan berita baik tersebut sesegera mungkin pada websitenya.

Namun, seringkali investor tidak memperhatikan besar kecilnya hutang yang dimiliki perusahaan, investor lebih melihat bagaimana pihak manajemen perusahaan mengunakan dana tersebut dengan efektif dan efisien untuk mencapai nilai tambah bagi nilai perusahaan (Mahendra, 2011). Hal tersebut memungkinkan perusahaan yang memiliki leverage tinggi bisa saja tepat waktu dalam menyampaikan laporan keuangan tahunan di websitenya. Dengan demikian hipotesis yang diajukan:

H4 : Terdapat perbedaan ketepatan waktu IFR berdasarkan leverage

- Perbedaan Ketepatan Waktu IFR berdasarkan Likuiditas

11 Perusahaan yang mempunyai tingkat likuiditas tinggi menunjukkan bahwa perusahaan tersebut mempunyai kemampuan yang tinggi dalam melunasi utang jangka pendeknya. Hal ini merupakan berita baik sehingga perusahaan akan mengungkapkan informasi perusahaan di website secara tepat waktu. Sebaliknya, apabila perusahaan mempunyai tingkat likuiditas yang rendah, maka perusahaan tersebut mempunyai kemampuan yang rendah dalam melunasi utang jangka pendeknya. Hal ini merupakan berita buruk sehingga perusahaan akan menunda untuk mengungkapkan di websitenya. Hasil penelitian Hilmi dan Ali (2008), Sari (2011) menemukan perusahaan yang dengan likuiditas tinggi tepat waktu dalam menyampaikan laporan keuangannya, dan perusahaan dengan likuiditas rendah tidak tepat waktu dalam menyampaikan laporan keuangannya.

Namun, perusahaan yang memiliki likuiditas tinggi bisa saja tidak tepat waktu dalam menyampaikan laporan keuangan tahunannya karena ada kemungkinan sebagian besar aset lancar yang dimiliki perusahaan dibiayai oleh hutang jangka panjangnya. Dengan demikian hipotesis yang diajukan :

H5 : Terdapat perbedaan ketepatan waktu IFR berdasarkan Likuiditas

- Perbedaan Ketepatan Waktu IFR berdasarkan Kepemilikan Manajerial

Jensen dan Meckling (1976) menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan manajer dengan pemegang saham. Kepemilikan perusahaan oleh manajer akan mempengaruhi kinerja manajer sehingga mereka akan lebih bertanggungjawab dalam mengelola perusahaan karena adanya rasa memiliki perusahaan, dengan demikian akan mempengaruhi kinerja pihak manajemen menjadi semakin baik (Saleh, 2004 dalam Srimindarti, 2008).

Semakin besar proporsi kepemilikan saham oleh manajer dalam perusahaan akan mendorong mereka untuk bertindak sesuai keinginan para pemegang saham yang tidak lain dirinya sendiri dan semakin bertanggungjawab dalam mengelola perusahaan, sehingga kinerja perusahaan menjadi semakin baik. Hubungan yang selaras antara pemegang saham dengan pihak manajemen yang tak lain juga pemegang saham serta didukung dengan kinerja perusahaan yang baik akan mendorong perusahaan sesegera mungkin memperbarui informasi terkini melalui websitenya. Sedangkan proporsi kepemilikan saham yang kecil oleh manajer akan menimbulkan

12 antara kepentingan manajer dengan pemegang saham. Ketidakselarasan tersebut dapat berdampak pada ketidaktepatan waktu penyampaian laporan keuangan perusahaan. Seperti hasil penelitian Kadir (2011) terbukti bahwa perusahaan dengan proporsi kepemilikan manajerial yang besar tepat waktu dalam menyampaikan laporan keuangannya, sedangkan perusahaan dengan proporsi kepemilikan manajerial yang kecil tidak tepat waktu dalam menyampaikan laporan keuangan perusahaannya.

Namun, perusahaan yang kepemilikan manajerialnya besar, dimungkinkan pemilik saham yang tidak bertindak sebagai manajer lemah dalam mengawasi manajer dalam menjalankan perusahaan, mereka mempercayakan jalannya perusahaan kepada manajer, sehingga perusahaan bisa saja tidak tepat waktu dalam menyampaikan laporan keuangan tahunan di websitenya. Dengan demikian hipotesis yang diajukan :

H6 : Terdapat perbedaan ketepatan waktu IFR berdasarkan kepemilikan manajerial - Perbedaan Ketepatan Waktu IFR berdasarkan Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga. Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan (Permanasari, 2008). Kekuatan yang dimaksud misalnya mewajibkan perusahaan untuk menyampaikan laporan keuangan perusahaan sesegera mungkin. Karena informasi perusahaan yang disajikan tepat waktu akan sangat membantu pihak luar, salah satu cara yang dapat dilakukan perusahaan yaitu dengan menyajikannya melalui website perusahaan. Sedangkan kepemilikan saham oleh institusi dalam prosentase yang kecil berarti pengawasan dari pihak luar juga semakin kecil, kondisi tersebut memungkinkan kinerja perusahaan menjadi buruk. Kinerja perusahaan yang buruk dapat berakibat pada ketidaktepatan waktu penyampaian laporan keuangan perusahaan, karena kinerja buruk merupakan badnews bagi perusahaan. Seperti hasil penelitian Kadir (2011) terbukti bahwa perusahaan yang proporsi kepemilikan institusionalnya besar tepat waktu dalam menyampaikan laporan keuangannya, dan perusahaan dengan kepemilikan institusional kecil tidak tepat waktu dalam menyampaikan laporan keuangannya.

13 dimungkinkan pengawasan yang tidak optimal, sehingga manager dapat mengambil keputusan yang lebih leluasa didalam pengelolaan manajemen perusahaan. Akibatnya, investor institusi ini gagal untuk memberikan kontribusi positif untuk meningkatkan nilai perusahaan (Saputra, 2010). Dengan demikian hipotesis yang ditujukan :

H7 : Terdapat perbedaan ketepatan waktu IFR berdasarkan kepemilikan institusional

- Perbedaan Ketepatan Waktu IFR berdasarkan Jumlah dewan komisaris

Dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Dewan Komisaris memegang peranan penting dalam mengarahkan strategi dan mengawasi jalannya perusahaan serta memastikan bahwa para manajer benar-benar meningkatkan kinerja perusahaan sebagai bagian daripada pencapaian tujuan perusahaan. Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Sehingga dewan

komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan (Sam’ani, 2008).

Semakin banyak dewan komisaris semakin besar pengawasannya terhadap dewan direksi dan manajer, sehingga tujuan perusahaan yaitu menghasilkan informasi yang berkualitas dapat tercapai. Perusahaan yang memiliki informasi yang berkualitas akan sesegera mungkin menyampaikan laporan keuangan melalui websitenya. Sedangkan perusahaan dengan jumlah dewan komisaris yang kecil berarti semakin kecil pula pengawasannya. Kondisi tersebut memungkinkan manajer tidak bertindak sesuai keinginan pemegang saham dan informasi yang disajikan perusahaan kurang berkualitas, sehingga mengakibatkan perusahaan tidak tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Namun, beberapa perusahaan di Indonesia sahamnya dimiliki oleh keluarga, pengangkatan posisi dewan komisaris diberikan sebagai rasa penghargaan semata maupun berdasarkan hubungan keluarga atau kenalan dekat (Herwidayatmo, 2000 dalam Widaryanti, 2011). Meskipun perusahaan memiliki banyak dewan komisaris, namun pihak komisaris tersebut lemah dalam mengawasi jalannya perusahaan, atau komisaris telah percaya penuh pada manajer perusahaan. Sehingga dewan komisaris tersebut tidak melakukan pengawasan yang optimal. Hal tersebut mungkin saja mengakibatkan perusahaan menjadi tidak tepat waktu dalam menyampaikan laporan keuangan di websitenya. Dari uraian tersebut dapat dirumuskan hipotesis sebagai berikut :

14 METODOLOGI PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011. Pemilihan perusahaan manufaktur sebagai sampel penelitian ini karena perusahaan manufaktur relatif lebih baik dalam hal corporate governance dibandingkan dengan perusahaan jasa, dagang, atau perbankan dan merupakan jumlah perusahaan dalam satu populasi yang cukup besar (Sari, 2011). Sampel dipilih dengan menggunakan metode purposive sampling dimana populasi yang akan dijadikan sampel penelitian adalah populasi yang

memenuhi kriteria tertentu. Kriteria-kriteria tersebut adalah sebagai berikut : 1. Perusahaan manufaktur yang terdaftar di BEI tahun 2011

2. Perusahaan tersebut menerapkan IFR di tahun 2011 yang diperoleh melalui website masing-masing perusahaan

3. Perusahaan tersebut mencantumkan tanggal publikasi laporan keuangan tahunannya Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang diambil dari laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 yang didapat dari situs www.idx.co.id serta website masing-masing perusahaan.

Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah ketepatan waktu Internet financial reporting (IFR), ukuran perusahaan, umur listing perusahaan, profitabilitas, leverage, likuiditas,

kepemilikan manajerial, kepemilikan institusional, dan jumlah dewan komisaris. Ketepatan waktu IFR diukur secara nominal dengan menggunakan variabel dummy. Perusahaan yang

menyampaikan laporan keuangannya di internet ≤ 90 hari kemudian diberi kode 1, sedangkan

yang > 90 hari diberi kode 0 (Sari, 2011). Karena 31 Maret 2012 jatuh pada hari Sabtu, maka tanggal 30 Maret 2012 yang jatuh pada hari Jumat, digunakan sebagai cut-off, yaitu merupakan batas waktu maksimal yang ditentukan oleh Bapepam untuk penerbitan laporan keuangan yang telah diaudit. Informasi ketepatan waktu IFR didapat dari situs www.idx.co.id.

15 Dalam penelitian ini, ukuran perusahaan diukur melalui logaritma natural dari total aset. Logaritma natural dipilih untuk meratakan data atau menghindari rentang data yang terlalu jauh. Total aset dipilih dengan mempertimbangkan bahwa nilai aset relatif lebih stabil jika dibandingkan dengan nilai kapitalisasi pasar dan penjualan (Sudarmadji dan Sularto, 2007).

SIZE = Ln Total Aset Perusahaan

- Umur Listing

Umur terdaftar perusahaan adalah umur perusahaan dihitung mulai pada saat suatu perusahaan terdaftar di Bursa Efek Indonesia (BEI). Umur terdaftar dalam penelitian ini diukur sesuai dengan jumlah umur perusahaan sejak penawaran saham perdana (First Issue) (Lestari dan Chariri, 2007).

Umur Terdaftar (UT) = Tahun t - Tahun IPO (First Issue)

- Profitabilitas

Profitabilitas pada penelitian ini diukur dengan menggunakan Return On Equity (ROE) karena ROE menggambarkan kemampuan perusahaan dalam menghasilkan laba yang bisa diperoleh pemegang saham dengan menggunakan modal sendiri (Sari, 2011). Profitabilitas diukur dengan menggunakan rumus :

� = � �

�� �� � �

- Leverage

Leverage diukur dengan Debt to Aset Ratio (DAR) yaitu perhitungan total kewajiban

yang dibagi dengan total aset. Rasio ini menggambarkan kemampuan perusahaan untuk menanggung kerugian tanpa merugikan kreditor (Sari, 2011). Leverage diukur dengan menggunakan rumus :

�� = Total Kewajiban Total Asset

- Likuiditas

Dalam penelitian ini, likuiditas dihitung dengan Current Ratio (CR) karena rasio aset lancar terhadap utang lancar merupakan rasio yang populer dalam mengukur likuiditas perusahaan (Lestari dan Chariri, 2007). Likuiditas diukur dengan menggunakan rumus :

� = Asset Lancar Kewajiban Lancar

16 Kepemilikan manajerial dalam penelitian ini diukur dengan cara menghitung berapa persentase saham yang dimiliki manajer dalam perusahaan (Kadir, 2011). Kepemilikan manajerial diukur dengan menggunakan rumus :

KM = % saham dimiliki manajer Banyaknya saham beredar

- Kepemilikan Institusional

Kepemilikan institusional dalam penelitian ini diukur dengan cara menghitung berapa persentase saham yang dimiliki pihak luar atau institusi dalam suatu perusahaan (Kadir, 2011). Kepemilikan institusional diukur dengan menggunakan rumus :

KI = % saham dimiliki institusi Banyaknya saham beredar

- Jumlah Dewan Komisaris

Dalam penelitian ini, jumlah dewan komisaris yang dimaksud adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan (Kusrinanti, 2012). Jumlah dewan komisaris diukur dengan menggunakan rumus :

KOM = ∑ Dewan Komisaris

Analisis Data

Langkah-langkah yang diambil dalam melakukan analisis data pada penelitian ini adalah sebagai berikut :

1. Mengklasifikasi ketepatan waktu IFR tiap perusahaan yang dilihat dari laporan keuangan tahunan perusahaan yang dijadikan sampel.

2. Menghitung ukuran perusahaan, umur listing perusahaan, tingkat profitabilitas, leverage, likuiditas, kepemilikan manajerial, kepemilikan institusional, serta mengidentifikasi jumlah dewan komisaris yang terdapat pada setiap perusahaan.

17 melengkapi dalam melakukan berbagai pengambilan keputusan (Wahana Komputer, 2010). Dalam penelitian ini pengolahan data menggunakan bantuan software SPSS release 16.

HASIL DAN PEMBAHASAN

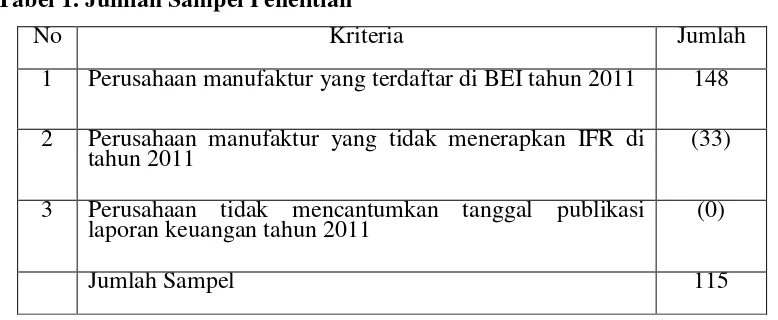

Deskripsi Objek PenelitianPopulasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 148 perusahaan. Sedangkan perusahaan manufaktur yang memenuhi kriteria dan dapat dijadikan sampel penelitian adalah sebanyak 115 perusahaan. Proses pengambilan sampel yang akan digunakan dalam penelitian ini dapat dilihat pada tabel 1 dibawah ini.

Tabel 1. Jumlah Sampel Penelitian

No Kriteria Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2011 148 2 Perusahaan manufaktur yang tidak menerapkan IFR di

tahun 2011 (33)

3 Perusahaan tidak mencantumkan tanggal publikasi

laporan keuangan tahun 2011 (0)

Jumlah Sampel 115

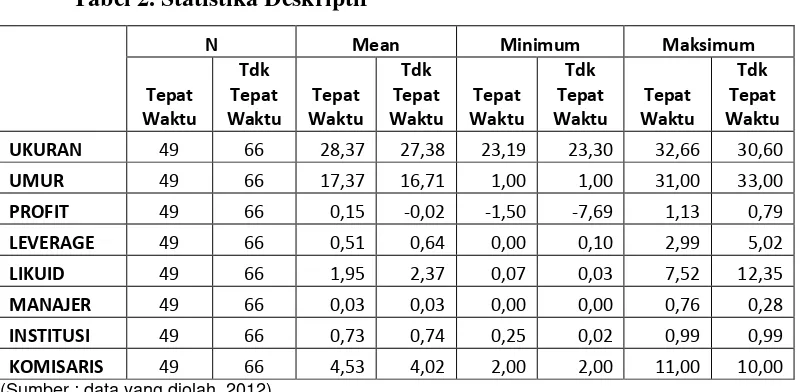

Statistika Deskriptif

18

Dari segi karakteristik perusahaan yaitu berupa ukuran perusahaan, perusahaan yang memiliki ukuran paling kecil adalah PT Alam Karya Unggul Tbk., dengan total aset sebesar 11.767.293.414 atau 23,19. Sedangkan perusahaan yang memiliki ukuran paling besar adalah Astra International Tbk yang memiliki total aset sebesar 153.521.000.000.000 atau 32,66. Untuk Umur Perusahaan terdapat 5 perusahaan yang baru 1 tahun listing di Bursa Efek Indonesia dan merupakan umur terendah yaitu PT Indofood CBP Sukses Makmur Tbk, PT Indopoly Swakarsa Industry Tbk, PT Krakatau Steel (Persero) Tbk, PT Martina Berto Tbk, PT Nippon Indosari Corpindo Tbk. Sedangkan perusahaan yang paling lama listing di Bursa Efek Indonesia adalah PT Goodyear Indonesia Tbk, PT Century Textile Industry Tbk, dan PT Tifico Fiber Indonesia Tbk yaitu selama 33 tahun.

Karakteristik perusahaan selanjutnya berupa besaran rasio ROE, DAR, dan CR yang mencerminkan kinerja perusahaan manufaktur. Untuk ROE yang terendah dimiliki oleh Sumalindo Lestari Jaya Tbk yaitu sebesar -7,69 atau -769% dan yang tertinggi adalah PT Unilever Indonesia Tbk yaitu sebesar 1,13 atau 113%. Untuk rasio DAR yang terendah adalah PT Kedaung Indah Can Tbk yaitu sebesar 0,0026 atau 0,26% dan yang tertinggi adalah PT Karwell Indonesia Tbk yaitu sebesar 5,02 atau 502%. Sedangkan untuk rasio CR yang terendah adalah PT Surya Intrindo Makmur Tbk yaitu sebesar 0,0289 atau 2,89% dan yang tertinggi adalah PT Jakarta Kyoei Steel Works Ltd Tbk yaitu sebesar 12,35 atau 1235,45%.

19 manajerial 0% atau dengan kata lain tidak ada kepemilikan saham oleh dewan komisaris dan dewan direksi di perusahaan, misalnya PT Delta Djakarta Tbk, PT Eratex Djaja Tbk dan PT Indorama Synthetics Tbk. Untuk kepemilikan institusional yang paling kecil adalah PT Intanwijaya Internasional Tbk yaitu sebesar 2,26% dan yang paling besar adalah PT Tifico Fiber Indonesia Tbk yaitu sebesar 99,4%. Selanjutnya adalah jumlah dewan komisaris, jumlah dewan komisaris yang paling sedikit yaitu 2 orang dewan komisaris, dimiliki oleh 8 perusahaan yaitu PT Betonjaya Manunggal Tbk, PT Titan Kimia Nusantara Tbk, PT Jakarta Kyoei Steel Works Ltd Tbk, PT Jaya Pari Steel Tbk, PT Langgeng Makmur Industri Tbk, PT Hanson International Tbk, PT Surya Intrindo Makmur Tbk, dan PT Siantar Top Tbk. Sedangkan jumlah dewan komisaris paling banyak sebanyak 11 orang dewan komisaris pada PT Astra International Tbk.

Pengujian Hipotesis

Uji Non-Parametrik 2-Independent Sample Test

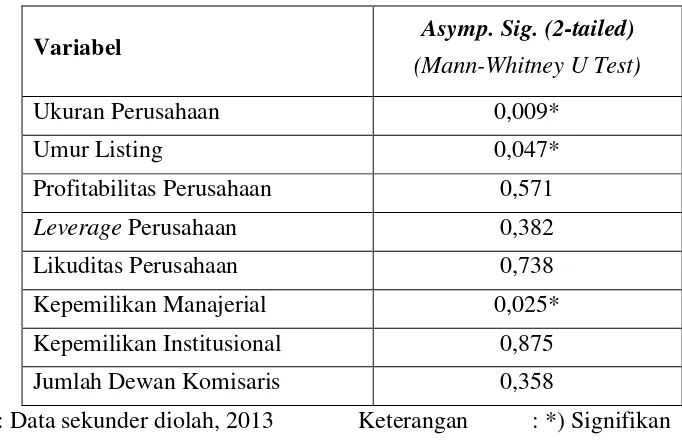

Pengujian hipotesis untuk melihat ketepatan waktu internet financial reporting dilakukan dengan menggunakan uji Mann-Whitney U yang dilihat dari karakteristik perusahaan dan mekanisme corporate governance. Hasil uji Mann-Whitney U pada tabel 3, variabel yang memiliki nilai signifikansi kurang dari 0,05 yaitu variabel ukuran perusahaan, umur perusahaan, dan kepemilikan manajerial. Sedangkan variabel yang memiliki nilai signifikansi lebih dari 0,05 adalah profitabilitas, leverage, likuiditas, kepemilikan institusional, serta variabel jumlah dewan komisaris.

Tabel 3. Ringkasan Hasil Uji Statistika

Variabel Asymp. Sig. (2-tailed)

(Mann-Whitney U Test)

Ukuran Perusahaan 0,009*

Umur Listing 0,047*

Profitabilitas Perusahaan 0,571

Leverage Perusahaan 0,382

Likuditas Perusahaan 0,738

Kepemilikan Manajerial 0,025* Kepemilikan Institusional 0,875 Jumlah Dewan Komisaris 0,358

20 Pembahasan

Perbedaan Ketepatan Waktu Internet Financial Reporting Berdasarkan Ukuran Perusahaan

Berdasarkan hasil uji Mann-Whitney U Test yang ditunjukkan pada tabel 3, menunjukkan bahwa signifikansi dari variabel ukuran perusahaan sebesar 0,009 lebih kecil dari tingkat alpha sebesar 0,05. Dari deskripsi tersebut, secara statistik menunjukkan bahwa terdapat perbedaan ketepatan waktu Internet financial reporting pada perusahaan dengan ukuran besar dan perusahaan berukuran kecil. Dengan demikian hipotesis pertama (H1) dapat diterima.

Perusahaan besar lebih dikenal dan lebih banyak disorot oleh masyarakat dibandingkan dengan perusahaan kecil, sehingga perusahaan besar cenderung lebih menjaga kualitas dan imagenya di mata masyarakat. Oleh karena itu, perusahaan besar cenderung lebih tepat waktu

dalam pelaporannya (Sari, 2011). Berbeda dengan perusahaan kecil yang belum banyak dikenal oleh masyarakat. Perubahan atau aktivitas perusahaannya belum disorot oleh masyarakat, belum banyak yang mengakses websitenya sehingga mereka cenderung tidak tepat waktu dalam memperbarui laporan keuangan perusahaan yang ada pada websitenya. Hasil ini sejalan dengan hasil penelitian Widaryanti (2011) dan Kusrinanti (2012) yang menemukan bahwa perusahaan yang memiliki ukuran besar tepat waktu dalam menyampaikan laporan keuangan tahunan di websitenya, sedangkan perusahaan kecil tidak tepat waktu.

Namun, karena tidak diketahui arahnya, bisa saja perusahaan yang memiliki ukuran besar tidak tepat waktu dalam menyampaikan laporan keuangan tahunannya. Hal ini karena perusahaan besar memiliki banyak aktivitas yang harus diselesaikan, sehingga proses penyusunan laporan keuangan menjadi semakin lama.

Contohnya adalah PT Astra International Tbk yang memiliki ukuran perusahaan yang diukur dari total aset yang dimiliki perusahaan yaitu sebesar Rp 153,521 M atau 32,66 yang berada diatas rata-rata 27,81, tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya. Sedangkan perusahaan dengan ukuran kecil, PT Primarindo Asia Infrastructure Tbk

yang memiliki ukuran perusahaan sebesar 25,24 atau berada dibawah rata-rata, tidak tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Perbedaan Ketepatan Waktu Internet Financial Reporting Berdasarkan Umur Listing

Perusahaan

21 financial reporting pada perusahaan yang lebih lama listing dengan perusahaan yang baru listing

di Bursa Efek Indonesia. Dengan demikian hipotesis kedua (H2) dapat diterima, karena terbukti

bahwa terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan umur listing perusahaan.

Dari hasil uji tersebut menunjukkan bahwa perusahaan yang lebih lama listing di BEI sebagian besar telah memiliki website dan telah dikenal oleh publik. Karena perusahaan yang sudah lama listing di BEI memiliki lebih banyak pengalaman dalam mempublikasikan laporan keuangan perusahaannya dan ditunjang dengan tersedianya website, maka perusahaan dapat menyajikan laporan keuangan perusahaannya secara tepat waktu. Sedangkan perusahaan yang baru listing di BEI belum memiliki banyak pengalaman dalam menyampaikan laporan keuangan perusahaan pada websitenya, sehingga perusahaan tersebut tidak dapat menyampaikan laporan keuangan perusahaannya secara tepat waktu. Hal ini sejalan dengan penelitian Lestari dan Chariri (2007) dan Fitriani (2010) yang menemukan bahwa perusahaan yang memiliki umur listing lebih lama tepat waktu dalam menyampaikan laporan keuangan melalui internet.

Namun, perusahaan yang sudah lama listing di BEI mungkin saja tidak tepat waktu dalam menyampaikan laporan keuangan tahunannya, karena perusahaan yang sudah lama listing di BEI telah dikenal dan dipercaya oleh masyarakat. Sehingga meskipun perusahaan tersebut tidak tepat waktu dalam menyampaikan laporan keuangan tahunan di websitenya, hal tersebut tidak mempengaruhi kepercayaan masyarakat terhadap perusahaan.

Seperti contohnya PT Goodyear Indonesia Tbk yang telah 31 tahun listing di BEI dan berada di atas rata-rata umur listing yaitu 17 tahun, tepat waktu dalam penyampaian laporan keuangan perusahaan melalui websitenya, berbeda dengan PT Pelat Timah Nusantara Tbk yang baru 2 tahun listing di BEI dan berada di bawah rata-rata umur listing, tidak tepat waktu dalam menyampaikan laporan keuangan perusahaan melalui websitenya.

Perbedaan Ketepatan Waktu Internet financial reporting Berdasarkan Profitabilitas

Perusahaan

22 tidak ditemukan perbedaan ketepatan waktu Internet financial reporting berdasarkan profitabilitas perusahaan.

Hal ini berarti bahwa tidak ada kecenderungan bagi perusahaan yang mengalami keuntungan untuk melakukan ketepatan waktu pelaporan keuangan perusahaan melalui internet dan sebaliknya perusahaan yang mengalami kerugian akan tidak tepat waktu dalam memperbaharui informasi perusahaan melalui internet (Widaryanti, 2011). Baik perusahaan dengan profitabilitas tinggi maupun perusahaan dengan profitabilitas rendah akan tetap tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya dengan tujuan untuk menunjukkan keterbukaan manajemen perusahaan dalam melaporkan informasi keuangan perusahaan. Hal ini sejalan dengan penelitian Kadir (2011) dan Sari (2011) yang menemukan bahwa perusahaan yang memiliki profitabilitas tinggi dan rendah tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Contohnya adalah PT Unilever Indonesia Tbk yang memiliki tingkat profitabilitas sebesar 1,132 atau 113,2% tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya, dan PT Unitex Tbk yang memiliki tingkat profitabilitas hanya sebesar 0,048 atau

4.8% juga tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya. Atau dengan kata lain, tidak terdapat perbedaan ketepatan waktu IFR pada perusahaan yang memiliki profitabilitas tinggi dan rendah.

Perbedaan Ketepatan Waktu Internet financial reporting Berdasarkan Leverage Perusahaan

Berdasarkan hasil uji non-parametrik Mann-Whitney U, signifikansi untuk variabel leverage sebesar 0,382, lebih besar dari 0,05. Hasil tersebut mempresentasikan bahwa secara statistik tidak terdapat perbedaan ketepatan waktu Internet financial reporting berdasarkan leverage perusahaan. Dengan demikian hipotesis keempat (H4) dinyatakan ditolak, karena tidak

ditemukan perbedaan ketepatan waktu Internet financial reporting berdasarkan leverage perusahaan.

23 dengan penelitian Widaryanti (2011) dan Sari (2011) yang menemukan bahwa perusahaan dengan leverage tinggi dan rendah tepat waktu dalam Internet financial reporting.

PT Mulia Industrindo Tbk yang memiliki rasio DAR sebesar 0,8574 atau 85,74% atau dikatakan tinggi tepat waktu dalam IFR dan PT Goodyear Indonesia Tbk yang memiliki rasio DAR rendah, yaitu sebesar 0,1 atau 10% juga tepat waktu dalam IFR. Sehingga dapat disimpulkan tidak terdapat perbedaan ketepatan waktu IFR pada perusahaan yang memiliki tingkat leverage tinggi maupun rendah.

Perbedaan Ketepatan Waktu Internet financial reporting Berdasarkan Likuiditas Perusahaan

Hasil penelitian menunjukkan bahwa variabel likuiditas memiliki signifikansi sebesar 0,738, lebih besar dari 0,05. Hasil penelitian tersebut membuktikan bahwa tidak terdapat perbedaan ketepatan waktu Internet financial reporting berdasarkan likuiditas perusahaan. Dengan demikian hipotesis kelima (H5) dinyatakan ditolak, karena tidak ditemukan perbedaan ketepatan waktu Internet financial reporting berdasarkan likuiditas perusahaan.

Ketepatan waktu IFR tidak dipengaruhi oleh tinggi rendahnya rasio likuiditas karena mungkin ada faktor lain yang menunjang perusahaan tepat waktu dalam menyampaikan laporan keuangan perusahaannya. Meskipun perusahaan memiliki likuiditas yang rendah, namun perusahaan tersebut sudah dikenal publik karena telah lama listing di BEI dan perusahaan memiliki profitabilitas yang tinggi, faktor tersebut yang membuat perusahaan tetap menyampaikan informasi perusahaan secara tepat waktu. Sejalan dengan hasil penelitian Fitriani (2010) dan Widaryanti (2011) yang menemukan bahwa baik perusahaan yang memiliki current ratio (CR) tinggi maupun rendah tetap tepat waktu dalam menyampaikan laporan keuangan

perusahaan di websitenya.

Tidak hanya perusahaan dengan likuiditas tinggi, PT Asahimas Flat Glass Tbk yang memiliki rasio CR sebesar 4,4229 atau 442,29% misalnya, yang tepat waktu dalam menyampaikan laporan keuangan perusahaannya. Perusahaan dengan likuiditas rendah sebesar 1,4 atau 140%, yaitu PT AKR Corporindo Tbk juga tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Perbedaan Ketepatan Waktu Internet financial reporting Berdasarkan Kepemilikan

Manajerial

24 karena ditemukan bahwa terdapat perbedaan ketepatan waktu Internet financial reporting berdasarkan kepemilikan manajerial.

Semakin besar proporsi kepemilikan saham oleh manajer dalam perusahaan akan mendorong mereka untuk bertindak sesuai keinginan para pemegang saham yang tidak lain dirinya sendiri dan semakin bertanggungjawab dalam mengelola perusahaan, sehingga kinerja perusahaan menjadi semakin baik. Hubungan yang selaras antara pemegang saham dengan pihak manajemen yang tak lain juga pemegang saham serta didukung dengan kinerja perusahaan yang baik akan mendorong perusahaan sesegera mungkin memperbarui informasi terkini melalui websitenya. Sedangkan proporsi kepemilikan saham yang kecil oleh manajer akan menimbulkan

rasa kurang memiliki perusahaan oleh manajer sehingga manajer akan mendahulukan kepentingannya daripada kepentingan pemegang saham, sehingga terjadilah ketidakselarasan antara kepentingan manajer dengan pemegang saham. Ketidakselarasan tersebut dapat berdampak pada ketidaktepatan waktu penyampaian laporan keuangan perusahaan. Hal ini sejalan dengan Savitri (2010) dan Kadir (2011) yang menemukan bahwa perusahaan yang kepemilikan manajerialnya besar lebih tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Namun, karena tidak diketahui arahnya, bisa saja perusahaan yang kepemilikan manajerialnya besar tidak tepat waktu dalam menyampaikan laporan keuangan tahunan di websitenya. Hal ini karena perusahaan yang kepemilikan manajerialnya besar, mungkin saja

pemilik saham yang tidak bertindak sebagai manajer lemah dalam mengawasi manajer dalam menjalankan perusahaan, mereka mempercayakan jalannya perusahaan kepada manajer.

Deskripsi tersebut dapat tercemin dari contoh perusahaan yang kepemilikan oleh pihak manajerialnya sebesar 75,7%, PT Fajar Surya Wisesa Tbk, tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya. Sedangkan PT Inter-Delta Tbk yang kepemilikan saham oleh manajerialnya hanya sebesar 0,96% tidak tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Perbedaan Ketepatan Waktu Internet financial reporting Berdasarkan Kepemilikan

Institusional

25 reporting pada perusahaan dengan kepemilikan institusional yang besar dengan perusahaan

dengan kepemilikan institusional yang kecil, dengan demikian hipotesis ketujuh (H7) ditolak. Beberapa perusahaan di Indonesia sebagian besar sahamnya dimiliki oleh pihak institusi. Pihak institusi yang memiliki saham dalam jumlah besar pada hakikatnya tidak melakukan pengawasan penuh terhadap perusahaan sehingga manager dapat mengambil keputusan yang lebih leluasa didalam pengelolaan manajemen perusahaan. Akibatnya, investor institusi ini gagal untuk memberikan kontribusi positif untuk meningkatkan nilai perusahaan (Saputra, 2010). Hal ini sejalan dengan penelitian Savitri (2010) serta Permanasari (2008) yang menemukan bahwa perusahaan yang kepemilikan institusinya kecil tetap tepat waktu dalam menyampaikan laporan keuangannya.

Contohnya adalah PT Merck Tbk yang 93,8% sahamnya dimiliki oleh institusi tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya, begitu juga PT Metrodata Elektronics Tbk yang kepemilikan saham oleh institusionalnya hanya sebesar 25,13% tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya. Sehingga dapat disimpulkan bahwa tidak terdapat perbedaan ketepatan waktu IFR pada perusahaan yang kepemilikan institusionalnya besar maupun kecil.

Perbedaan Ketepatan Waktu Internet financial reporting Berdasarkan Jumlah Dewan

Komisaris

Hasil penelitian menunjukkan bahwa signifikansi dari variabel jumlah dewan komisaris sebesar 0,358, lebih besar dari 0,05. Sehingga dapat disimpulkan tidak terdapat perbedaan ketepatan waktu Internet financial reporting pada perusahaan yang memiliki jumlah dewan komisaris yang banyak dan sedikit, dengan demikian hipotes kedelapan (H8) ditolak.

26 sedikit dewan komisaris dan perusahaan yang memiliki banyak dewan komisaris sama-sama tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

Sebagai contoh tidak adanya perbedaan terlihat pada perusahaan yang memiliki jumlah komisaris yang banyak, yaitu PT Indofood Sukses Makmur Tbk yang memiliki 9 komisaris dan perusahaan yang memiliki jumlah komisaris sedikit yaitu PT Arwana Citramulia Tbk yang hanya memiliki 3 komisaris, masing-masing tepat waktu dalam menyampaikan laporan keuangan perusahaan di websitenya.

KESIMPULAN

Berdasarkan hasil analisis data dengan menggunakan uji non-parametrik Mann-Whitney U Test seperti yang telah dijelaskan sebelumnya, penelitian ini menunjukkan beberapa hal, yaitu:

1. Terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan karakteristik ukuran perusahaan, sejalan dengan hasil penelitian Lestari dan Chariri (2007), Widaryanti (2011), dan Kusrinanti (2012).

2. Terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan karakteristik umur listing perusahaan, sejalan dengan hasil penelitian Lestari dan Chariri (2007).

3. Tidak terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan karakteristik profitabilitas perusahaan, sejalan dengan hasil penelitian Widaryanti (2011), Sari (2011), dan Kadir (2011).

4. Tidak terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan karakteristik tingkat leverage perusahaan, sejalan dengan hasil penelitian Widaryanti (2011), Sari (2011), dan Kusrinanti (2012).

5. Tidak terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan karakteristik tingkat likuiditas perusahaan, sejalan dengan hasil penelitian Widaryanti (2011) dan Kusrinanti (2012).

6. Terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan kepemilikan manajerial, sejalan dengan hasil penelitian Kadir (2011).

27 8. Tidak terdapat perbedaan ketepatan waktu internet financial reporting berdasarkan jumlah dewan komisaris, sejalan dengan hasil penelitian Widaryanti (2011), Sari (2011), dan Kusrinanti (2012).

Keterbatasan

Penelitian ini mempunyai keterbatasan yaitu terbatas pada perusahaan manufaktur dan hanya tahun 2011 saja sehingga perusahaan non manufaktur serta tahun-tahun sebelumnya belum diteliti. Untuk penelitian mendatang, sebaiknya penelitian mendatang menggunakan perusahaan di sektor lain, misalnya perbankan dan menambah rentang waktu penelitian.

Implikasi

Untuk investor, sebaiknya lebih jeli dalam memilih perusahaan yang menjadi tujuannya berinvestasi. Apabila investor ingin memilih perusahaan yang tepat waktu dalam IFR, sebaiknya investor melihat dari segi ukuran perusahaan, umur listing, dan jumlah kepemilikan manajerialnya.

DAFTAR PUSTAKA

Adi, Wakhid Sulistio. 2008. Pengaruh Mekanisme Corporate Governance terhadap Agency Costs pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Program S1 Fakultas Ekonomi Universitas Muhammadiyah Surakarta. http://etd.eprints.ums.ac.id/803/1/B200040193.pdf. 26 Agustus 2012.

Almilia, Luciana Spica. 2008. Faktor-faktor yang Mempengaruhi Pengungkapan Sukarela Internet Financial and Sustainability Reporting. Jurnal Akuntansi dan Auditing Indonesia, Vol. 12 No. 2, Desember 2008, pp 117-131.

Fauzia, Fitriani. 2012. Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011). Skipsi. Program S1 Sekolah Administrasi Bisnis dan Keuangan Institut Manajemen Telkom. Bandung. http://batik.imtelkom.ac.id. 5 Juni 2013

28 http://www.library.upnvj.ac.id/pdf/2s1akuntansi/206112096/sk%20206112096.pdf. 4 November 2012.

Hilmi, Utari FH dan Syaiful Ali. 2008. Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ Periode 2004-2006). Simposium Nasional Akuntansi XI Pontianak. Ikatan Akuntan Indonesia (IAI). 2009. Pernyataan Standar Akuntansi Keuangan No. 1, Salemba

Empat. Jakarta.

Jensen, M.C and Meckling W.H. 1976. Theory of Firm: Managerial Behaviour, Agency Cost, and Ownership structure. Journal of Financial Economics, Vol. 3. No.4. pp. 1-78.

Kadir, Abdul. 2011. Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Jakarta. Jurnal Manajemen dan Akuntansi, Vol.12. No.1.

Keputusan Ketua Bapepam-LK No. Kep-346/BL/2011 tanggal 5 Juli 2011. www.bapepam.go.id Kusrinanti, Maria Aditya. 2012. Pengaruh Karakteristik Keuangan Perusahaan dan Internet

financial reporting Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Simposium Nasional Akuntansi XV Banjarmasin.

Kusumawardani, Arum. 2011. Analisis Faktor-faktor yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) dalam Website Perusahaan. Skipsi. Program S1 Fakultas Ekonomi Universitas Diponegoro. Semarang. http://eprints.undip.ac.id/29538/1/Skripsi002.pdf. 3 November 2012.

Lastanti, Sri Hexana. 2004. Hubungan Struktur Corporate Governance dengan Kinerja Perusahaan dan Reaksi Pasar. Konferensi Nasional Akuntansi, h.1-16.

Lestari, Hanny Sri dan Anis Chariri. 2007. Analisis Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial Reporting) dalam Website Perusahaan. Fakultas Ekonomi Universitas Diponegoro. http://eprints.undip.ac.id/2398/1/IFR_research.pdf. 3 November 2012.

Mahendra DJ, Alfredo. 2011. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan (Kebijakan Dividen sebagai Variabel Moderating) pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis. Program S2 Universitas Udayana. Denpasar.

http://www.pps.unud.ac.id/thesis/pdf_thesis/unud-137-326870506-alfredo%20mahendra%20dj%20%280990661030%29.pdf. 29 Mei 2013.

29 Ningsaptiti, Restie. 2010. Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance terhadap Manajemen Laba. Skripsi. Program S1 Fakultas Ekonomi Universitas Diponegoro. Semarang. http://eprints.undip.ac.id/22944/1/skripsi-restie.pdf. 9 November 2012.

Oyelere, P., F. Laswad and R. Fisher. 2000. Corporate Financial Reporting : Firm Characteristics and The Use of The Internet as A Medium of Communication. Lincoln University Canterbury.

http://researcharchive.lincoln.ac.nz/dspace/bitstream/10182/549/1/cd_dp_81.pdf. 30 Oktober 2012.

Permanasari, Wien Ika. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility Terhadap Nilai Perusahaan. Skripsi. Program S1 Fakultas Ekonomi Universitas Diponegoro. Semarang. http://eprints.undip.ac.id/22816/1/wien_ika_permanasari.PDF. 17 November 2012.

Sam’ani. 2008. Pengaruh Good Corporate Governance dan Leverage terhadap Kinerja Keuangan

pada Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2004-2007. Tesis. Program S2 Fakultas Ekonomi Universitas Diponegoro. Semarang. http://eprints.undip.ac.id/18615/1/Sam%E2%80%99ani.pdf. 26 Agustus 2012.

Saputra, Mulia. 2010. Pengaruh Corporate Governance terhadap Nilai Perusahaan di Bursa Efek Indonesia, Jakarta. Journal of Indonesian Applied Economics, Vol 4 No.1 Mei 2010, 81-92.

Sari, Rahma Prafinta. 2011. Pengaruh Karakteristik Perusahaan dan Corporate Governance Terhadap Ketepatan Waktu Pelaporan Perusahaan di Internet (Internet financial reporting Timeliness). Skripsi. Program S1 Fakultas Ekonomi Universitas Diponegoro. Semarang. http://eprints.undip.ac.id/28077/1/skripsi_lengkap%28r%29.pdf. 21 Oktober 2012.

Savitri, Roswita. 2010. Pengaruh Mekanisme Corporate Governance Terhadap Ketepatan Waktu Pelaporan Keuangan : Studi pada Perusahaan Manufaktur di BEI. Skripsi. Program S1 Fakultas Ekonomi Universitas Diponegoro. Semarang. http://eprints.undip.ac.id/22570/1/Skripsi.PDF. 26 November 2012.

Srimindarti, Ceacilia. 2008. Ketepatan Waktu Pelaporan Keuangan. Fokus Ekonomi (FE), Vol 7, No.1, pp 14-21.

30 Wahana Komputer. 2010. Mengolah Data Statistik Hasil Penelitian dengan SPSS 17. Yogyakarta

: Penerbit Andi.