Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

16 s.d. 22 September 2019

I. Pasar Global

Pasar Saham. Wall Street pekan lalu ditutup melemah dengan indeks Dow Jones melemah 284,45 poin atau 1,05 persen ke level 26.935,07, indeks S&P 500 melemah 15,32 poin atau 0,51 persen ke level 2.992,07, dan indeks Nasdaq melemah 59,04 poin atau 0,72 persen ke level 8.117,67. Pergerakan bursa saham AS pada pekan lalu dipengaruhi oleh beberapa isu, antara lain pergerakan suku bunga pinjaman jangka pendek di pasar keuangan, dan kebijakan pemangkasan suku bunga acuan oleh the Fed. Pada pekan lalu, suku bunga pinjaman jangka pendek (overnight borrowing rate) sempat melonjak hingga mencapai 10 persen di pasar repo pada hari Selasa (17/9). Hal ini disebabkan oleh keringnya likuiditas di perbankan AS akibat banyaknya penarikan tunai dari bank untuk pembayaran tagihan-tagihan perusahaan pada semester 1 2019. Untuk itu, the Fed menggelontorkan dana di pasar keuangan melalui pembelian surat berharga yang dimiliki oleh perbankan guna memenuhi likuiditas yang diperlukan. Operasi pasar ini biasa dinamakan overnight repo operation. Dalam 4 hari berturut-turut, the Fed New York menyuntikkan dana di pasar hingga US$278 miliar atau lebih dari Rp3800 triliun. Apa yang telah dilakukan the Fed ini merupakan yang pertama kali dalam satu dekade terakhir. Sebelumnya the Fed juga pernah melakukan hal yang sama sebelum terjadinya krisis keuangan global. Kondisi ini semakin membuat khawatir para pelaku pasar di AS akan terjadinya resesi, meskipun beberapa indikator ekonomi AS masih positif. Isu lain yang mempengaruhi pergerakan Wall Street pekan lalu adalah pemangkasan suku bunga acuan yang dilakukan oleh the Fed pada Rabu (18/9). The Fed memutuskan untuk kembali memangkas suku bunga sebesar 25 basis poin ke kisaran 1,75 hingga 2,0 persen untuk lebih memacu perekonomian AS. Namun, kebijakan pemangkasan suku bunga ini tidak terlalu mendapatkan respon positif oleh para pelaku pasar di bursa saham karena pernyataan the Fed yang dianggap kurang memihak terhadap pasar. Wall Street secara mingguan justru melemah apabila dibandingkan dengan pekan sebelumnya.

Pelemahan Wall Street minggu lalu mungkin juga dipengaruhi oleh pembatalan kunjungan delegasi Tiongkok ke AS yang memengaruhi optimisme perundingan dagang antara AS dan Tiongkok. Setelah pembatalan kunjungan

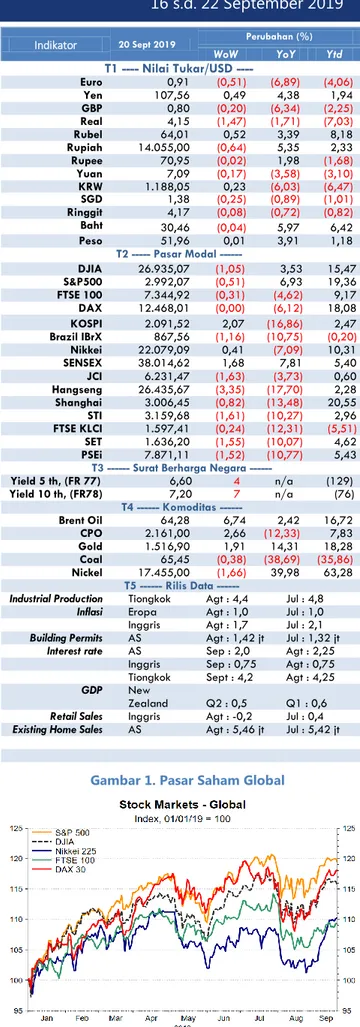

Gambar 1. Pasar Saham Global

Indikator 20 Sept 2019 Perubahan (%)

WoW YoY Ytd

T1 Nilai Tukar/USD ----Euro 0,91 (0,51) (6,89) (4,06) Yen 107,56 0,49 4,38 1,94 GBP 0,80 (0,20) (6,34) (2,25) Real 4,15 (1,47) (1,71) (7,03) Rubel 64,01 0,52 3,39 8,18 Rupiah 14.055,00 (0,64) 5,35 2,33 Rupee 70,95 (0,02) 1,98 (1,68) Yuan 7,09 (0,17) (3,58) (3,10) KRW 1.188,05 0,23 (6,03) (6,47) SGD 1,38 (0,25) (0,89) (1,01) Ringgit 4,17 (0,08) (0,72) (0,82) Baht 30,46 (0,04) 5,97 6,42 Peso 51,96 0,01 3,91 1,18 T2 --- Pasar Modal ---DJIA 26.935,07 (1,05) 3,53 15,47 S&P500 2.992,07 (0,51) 6,93 19,36 FTSE 100 7.344,92 (0,31) (4,62) 9,17 DAX 12.468,01 (0,00) (6,12) 18,08 KOSPI 2.091,52 2,07 (16,86) 2,47 Brazil IBrX 867,56 (1,16) (10,75) (0,20) Nikkei 22.079,09 0,41 (7,09) 10,31 SENSEX 38.014,62 1,68 7,81 5,40 JCI 6.231,47 (1,63) (3,73) 0,60 Hangseng 26.435,67 (3,35) (17,70) 2,28 Shanghai 3.006,45 (0,82) (13,48) 20,55 STI 3.159,68 (1,61) (10,27) 2,96 FTSE KLCI 1.597,41 (0,24) (12,31) (5,51) SET 1.636,20 (1,55) (10,07) 4,62 PSEi 7.871,11 (1,52) (10,77) 5,43

T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 77) 6,60 4 n/a (129) Yield 10 th, (FR78) 7,20 7 n/a (76) T4 Komoditas ---Brent Oil 64,28 6,74 2,42 16,72 CPO 2.161,00 2,66 (12,33) 7,83 Gold 1.516,90 1,91 14,31 18,28 Coal 65,45 (0,38) (38,69) (35,86) Nickel 17.455,00 (1,66) 39,98 63,28 T5 Rilis Data

---Industrial Production Tiongkok Agt : 4,4 Jul : 4,8

Inflasi Eropa Agt : 1,0 Jul : 1,0 Inggris Agt : 1,7 Jul : 2,1

Building Permits AS Agt : 1,42 jt Jul : 1,32 jt

Interest rate AS Sep : 2,0 Agt : 2,25 Inggris Sep : 0,75 Agt : 0,75 Tiongkok Sept : 4,2 Agt : 4,25

GDP New

Zealand Q2 : 0,5 Q1 : 0,6

Retail Sales Inggris Agt : -0,2 Jul : 0,4

Existing Home Sales AS Agt : 5,46 jt Jul : 5,42 jt Highlight Minggu Ini

Bursa saham Wall Street ditutup melemah seiring dengan sikap the Fed yang dianggap kurang pro-pasar atau kurang dovish oleh pelaku pasar meskipun dalam FOMC Meeting pekan lalu kembali memangkas suku bunga acuan sebesar 25bps. Di sisi lain, optimisme penyelesaian perang dagang AS-Tiongkok kembali menurun setelah delegasi perdagangan Tiongkok meninggalkan AS lebih cepat dari jadwal.

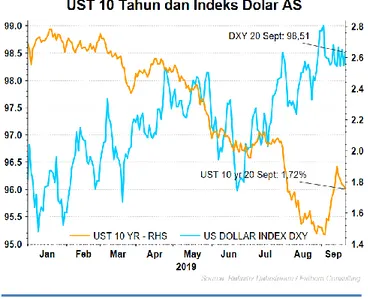

Indeks dollar AS tercatat menguat sebesar 0,26 persen dalam sepekan ke level 98,51 pada Jumat (20/09), sementara yield US Treasury 10 tahun turun sekitar 17 bps ke level 1,72 persen. Penguatan indeks dollar AS dan penurunan yield US Treasury tersebut seiring kenaikan permintaan dollar AS dan US Treasury sebagai dampak dari kemunduran dalam perundingan perdagangan antara AS-Tiongkok.

Dari pasar komoditas, harga minyak mentah jenis Brent menguat 6,74 persen dalam sepekan didorong oleh pasokan minyak global sebagai dampak serangan drone terhadap fasilitas minyak mentah Arab Saudi. IHSG melemah sebesar 1,63 persen secara mingguan ke level 6.231,47

dengan investor nonresiden mencatatkan jual bersih hingga Rp2,91 triliun dalam sepekan, sementara rupiah melemah 0,64 persen terhadap dollar AS ke level Rp14.055.

BI kembali memangkas suku bunga acuan sebesar 25 bps serta melakukan pelonggaran kebijakan makroprudensial sebagai langkah pre-emptive untuk mendorong momentum pertumbuhan ekonomi domestik di tengah perlambatan perekonomian global, dan menambah ruang bagi perbankan untuk melakukan ekspansi kredit.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

tidak memberikan penjelasan yang memadai

Gambar 4. Slope US Yield curve dan Resesi

Gambar 2. Yield treasury AS tenor 10 tahun turun 17

bps ke level 1,72 pada hari Jumat (20/09)

tersebut, bursa Wall Street langsung ditutup melemah sebagai respon dari kemunduran perundingan dagang kedua negara. Padahal sebelumnya, dalam tiga pekan berturut-turut, sempat terjadi penguatan bursa saham sebagai dampak peningkatan optimisme di pasar bahwa akan segera terjadi kesepakatan diantara kedua negara.

Dari kawasan Eropa, mayoritas bursa saham melemah dalam sepekan lalu. Bursa saham Inggris, FTSE 100, melemah sebesar 0,31 persen ke level 7.344,92, dan bursa saham DAX di Jerman juga ditutup melemah tipis 0,004 persen yaitu pada level 12.468,01. Melemahnya pasar saham di bursa saham Inggris dan Jerman utamanya ditopang oleh rilis data perekonomian di kedua negara. Di Inggris, the consumer price index (CPI) pada bulan Agustus yoy tercatat sebesar 1,7 persen, lebih rendah dibandingkan dengan bulan sebelumnya sebesar 2,1 persen, sedangkan di Jerman data economic sentiment index tercatat sebesar negatif 22,5. Indeks yang negatif menunjukkan pesimisme pasar. Meskipun masih tercatat negatif, angka indeks ini telah membaik apabila dibandingkan dengan data sebelumnya yang tercatat negatif 44,1.

Dari sisi kinerja emiten, harga saham perusahaan pengemasan internasional, DS Smith, anjlok sebesar 3,79 persen, disusul oleh saham Unilever yang turun sebesar 2,54 persen di bursa saham Inggris. Sedangkan di Jerman, perusahaan semikonduktor Infineon Technologies menjadi saham unggulan yang jatuh paling dalam sebesar 3,67 persen dan disusul oleh harga saham pemasok komponen otomotif, Continental, turun sebesar 3,24 persen pada penutupan perdagangan minggu lalu.

Dari kawasan Asia, indeks saham di kawasan mayoritas ditutup melemah dalam sepekan. Selain bursa saham Nikkei Jepang yang menguat sebesar 3,72 persen ke level 22.079.09, mayoritas bursa saham di kawasan Asia melemah dalam sepekan lalu. Bursa saham STI Singapura melemah sebesar 1,61 persen ke level 3.159,68, Indeks Shanghai Tiongkok melemah 0,82 persen ke level 3.006,45, dan indeks Hangseng Hong Kong melemah sebesar 3,35 persen ke level 26.435,67. Sementara itu, IHSG juga melemah tipis sebesar 1,63 persen ke level 6.231,47.

Menguatnya indeks Nikkei di Jepang sebagai bentuk respon positif pasar terhadap keputusan Bank Sentral Jepang (BoJ) mempertahankan suku bunga jangka pendek di -0,1 persen dan mengarahkan yield obligasi 10 tahun ke kisaran 0 persen. Sementara itu, di beberapa negara Asia lainnya, mayoritas indeks saham ditutup melemah akibat dari memburuknya data ekonomi Tiongkok pada bulan Agustus 2019 yang memicu aksi jual investor di bursa Asia. Produksi industri Tiongkok pada periode Agustus 2019 diumumkan hanya tumbuh 4,4 persen yoy atau di bawah angka konsensus yang sebesar 5,2 persen. Selain itu, penjualan barang-barang ritel di Tiongkok juga diumumkan sebesar 7,5 persen atau di bawah angka konsensus yang sebesar 7,9 persen pada Agustus 2019. Sentimen negatif lain di bursa saham Asia datang dari memanasnya kondisi geopolitik di Timur Tengah dan pengeboman ladang minyak Arab Saudi yang memaksa Saudi Aramco memangkas produksi minyaknya hingga 50 persen.

Pasar Uang.Indeks dolar AS berbalik menguat ke level 98,51 pada akhir perdagangan pekan lalu (20/9) atau menguat sebesar 0,26 persen dalam sepekan terhadap enam mata uang utama dunia dari posisi 98,26 pada akhir pekan sebelumnya (13/9). Setelah dua pekan berturut-turut mencatatkan pelemahan mingguan, indeks dolar AS menguat seiring kenaikan permintaan dolar untuk pembelian obligasi Pemerintah AS atau US Treasury. Negosiasi perdagangan AS-Tiongkok di level deputi yang dilangsungkan di Washington DC pekan lalu diperkirakan tidak berakhir positif setelah delegasi Tiongkok pulang lebih awal dari jadwal sebelumnya. Hal ini menimbulkan spekulasi bahwa perang dagang masih mungkin untuk berlanjut sehingga pelaku pasar cenderung membeli obligasi US Treasury sebagai safe haven asset. Sentimen lainnya yaitu langkah the Fed ke depan yang diperkirakan tidak akan memangkas suku bunga acuan secara agresif. Seperti diketahui the Fed telah memangkas suku bunga acuan sebesar 25 bps menjadi 1,7 - 2,00 persen pada hari Rabu (18/9), di tengah meningkatnya risiko dan ketidakpastian yang berasal dari ketegangan perdagangan dan perlambatan ekonomi global. Di sisi lain, mata uang Poundsterling melemah sebesar 0,20 persen (wow) terhadap dolar AS atau melemah dari posisi tertinggi dalam 2 bulan terakhir setelah Kementerian Luar Negeri Inggris mengatakan London dan Uni Eropa belum mencapai kesepakatan Brexit.

Gambar 3. The Fed diprediksi akan agresif memangkas suku bunga

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

Gambar 6. Harga hard commodities: selain Copper dan Nikel harga hard commodities menguat secara

mingguan

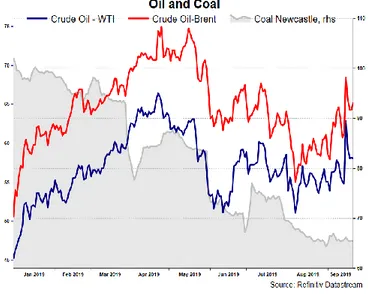

Gambar 5. Harga minyak mentah Brent dan WTI menguat secara mingguan, sementara harga acuan batubara ICE Newcastle melemah secara mingguan

Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (20/09) ditutup di level 1,7215 persen atau turun sekitar 17 bps dibandingkan penutupan pekan sebelumnya. Setelah kenaikan tajam yang mencapai 34 bps pada pekan sebelumnya, pekan lalu imbal hasil US Treasury 10 tahun bergerak turun di seluruh hari perdagangan terutama dipengaruhi oleh keputusan the Fed yang kembali memangkas suku bunga acuan sebesar 25 bps meskipun gagal meyakinkan pelaku pasar bahwa the Fed akan bersikap lebih berpihak kepada pasar dengan melakukan pelonggaran moneter lebih lanjut. Pelaku pasar mencermati pernyataan anggota FOMC yang berbeda dengan keputusan yang diambil. Presiden the Fed St Louis James Bullard yang mengusulkan agar the Fed memangkas suku bunga hingga 50 bps karena inflasi terus berada jauh di bawah target 2 persen dan penurunan yang lebih agresif akan menunjukkan sikap the Fed dalam menghadapi perkiraan inflasi yang lebih rendah dan perlambatan perekonomian. Di sisi lain, Presiden the Fed Boston Eric Rosengren yang tidak setuju terhadap pemangkasan memberikan alasan bahwa penurunan suku bunga dapat memicu ketidakstabilan sektor keuangan dan memperburuk downturn lebih lanjut. Penurunan imbal hasil UST 10 tahun pekan lalu juga dipengaruhi oleh perkembangan perang dagang dimana setelah pertemuan hari Jumat (20/9) di Washington, delegasi Tiongkok yang dipimpin oleh Wakil Menteri Pertanian dan Urusan Pedesaan Han Jun membatalkan kunjungan ke Montana dan Nebraska untuk kembali ke Tiongkok lebih awal dari jadwal. Kondisi ini menimbulkan spekulasi bahwa perundingan tidak berjalan dengan baik dan terdapat potensi ketegangan perdagangan untuk kembali meningkat. Pelaku pasar merespon dengan kembali membeli UST dan menjual aset yang lebih berisiko seperti saham.

Pasar Komoditas. Harga minyak Brent kontrak berjangka acuan global pekan lalu berbalik menguat setelah pelemahan yang terjadi pada pekan sebelumnya. Pada penutupan hari Jumat (20/9), harga minyak Brent tercatat di level US$64,28 per barel atau menguat 6,74 persen dalam sepekan dari posisi US$60,22 per barel pada Jumat (13/9). Setelah sempat melonjak hampir 15 persen pada awal pekan (16/9) seiring serangan drone terhadap fasilitas minyak mentah Arab Saudi pada Sabtu (14/9) sehingga memangkas 5,7 juta barel per hari atau separuh produksi Arab Saudi yang juga sekitar 5 persen dari pasokan global dan memicu kekhawatiran akan pembalasan di Timur Tengah, harga minyak berangsur-angsur kembali turun setelah pada Selasa (17/9) otoritas Arab Saudi menyatakan telah berhasil memulihkan 41 persen kapasitas produksi di fasilitas tersebut. Menambahkan, Menteri Energi Pangeran Abdulaziz bin Salman menyatakan bahwa kapasitas produksi minyak Arab Saudi akan menjadi 11 juta barel per hari pada akhir bulan September dan tumbuh menjadi 12 juta pada November 2019. Tekanan terhadap harga minyak mentah juga datang dari kurang kondusifnya perkembangan perundingan perdagangan AS-Tiongkok di Washington pekan lalu. Delegasi Tiongkok dikabarkan membatalkan agenda kunjungan ke Montana dan Nebraska setelah Presiden AS Donald Trump meminta kesepakatan perdagangan yang lebih lengkap, bukan hanya perjanjian bagi Tiongkok untuk membeli lebih banyak hasil pertanian AS. Di sisi lain, sentimen positif dari penurunan jumlah rig minyak AS tidak banyak memberikan tenaga untuk harga minyak. Perusahaan Energi Baker Hughes melaporkan bahwa untuk pekan yang berakhir pada Jumat (20/09), jumlah rig minyak AS yang aktif beroperasi sebanyak 714 unit atau turun 14 unit dari pekan sebelumnya sekaligus mencatatkan penurunan jumlah rig yang beroperasi dalam 5 pekan berturut-turut. Hal ini menunjukkan bahwa terdapat kecenderungan produksi minyak mentah AS yang lebih rendah ke depan. Harga komoditas batubara pekan lalu melemah dibanding dengan harga pada pekan sebelumnya. Harga batubara ICE Newcastle pada pekan lalu ditutup melemah 0,38 persen ke level US$65,45 per metriks ton dibandingkan dengan penutupan pekan sebelumnya yaitu pada level US$65,70 per metriks ton. Pelemahan harga batubara di tingkat global utamanya masih disebabkan oleh berlebihnya jumlah pasokan dan menurunnya permintaan batubara global. Peningkatan jumlah produksi di negara penghasil batubara seperti India dan Tiongkok tidak diimbangi oleh tingginya permintaan komoditas tersebut. Oleh sebab itu, harga batubara sudah turun sebesar 30 persen sejak awal tahun 2019. Pada pekan lalu, harga batubara global kembali turun setelah rencana pertemuan PBB dengan para pemimpin dunia untuk membahas perubahan iklim. Pada pertemuan yang rencananya akan dilangsungkan pada hari Senin (23/9), PBB berencana tidak mengundang pemimpin negara-negara yang masih akan membangun pembangkit listrik tenaga batubara, seperti Jepang, Korea

Gambar 7. Harga soft commodities: harga gandum, kakao dan CPO menguat, sementara harga jagung,

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

Selatan, dan Afrika Selatan sebagai pembicara dalam acara tersebut. Hal ini sebagai bentuk komitmen PBB untuk mengurangi penggunaan energi yang bersumber dari fosil seperti minyak bumi dan batubara. Kebijakan ini tentu akan berdampak terhadap permintaan batubara di tingkat global.

Dari komoditas CPO, harga CPO berjangka kontrak acuan di Bursa Malaysia Derivatives Exchange pekan lalu menguat sebesar 2,66 persen sekaligus mengakhiri pelemahan yang terjadi pada tiga pekan sebelumnya. Harga CPO pekan lalu ditutup turun ke level 2.161 Ringgit/ton pada Jumat (20/9) dari penutupan pekan sebelumnya di level 2.105 Ringgit/ton. Penguatan harga CPO didorong oleh rekor kenaikan tajam pada harga minyak mentah pada Senin (16/9), setelah serangan yang menghancurkan fasilitas produksi Arab Saudi mengakibatkan persediaan minyak mentah global berkurang sebesar 5 persen. Harga minyak mentah yang lebih kuat membuat kelapa sawit lebih menarik untuk dijadikan bahan campuran biofuel. Namun demikian, fundamental sawit dinilai masih lemah karena perlambatan ekspor dan ekspektasi kenaikan produksi. Data surveyor kargo SGS Malaysia menunjukkan ekspor CPO di Malaysia pada periode 1-15 September 2019 turun 6,8 persen dibanding periode yang sama bulan sebelumnya menjadi 700.935 ton.

Dari dalam negeri, stok minyak sawit Indonesia sampai Juli 2019 mencapai 3,5 juta ton atau 2,7 kali melampaui kebutuhan bulanan dalam negeri yang berkisar di angka 1,29 juta ton. Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI) menyatakan, kondisi tersebut didorong oleh produksi minyak sawit Indonesia pada Juli yang naik 8 persen dibandingkan dengan produksi Juni. Produksi CPO sepanjang Juli tercatat mencapai 3,91 juta ton, naik dibanding produksi Juni di angka 3,62 juta ton. Pertumbuhan produksi ini diikuti pula dengan kenaikan produksi crude palm oilkernel dari 357.000 ton pada Juni menjadi 397.000 ton.

II. Pasar Keuangan Domestik

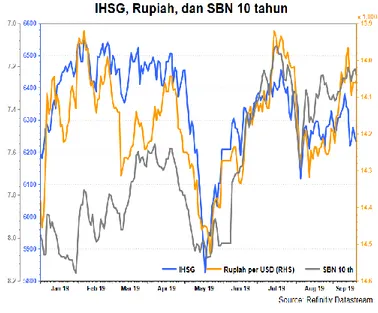

IHSG tercatat melemah 1,63 persen secara mingguan ke level 6.231,47 dan diperdagangkan di kisaran 6.193,51 – 6.276,63 pekan lalu. Investor nonresiden mencatatkan jual bersih di seluruh hari perdagangan dengan total mencapai Rp2,91 triliun sepanjang pekan lalu dan tercatat jual bersih sebesar Rp5,36 triliun mtd dan tercatat beli bersih sebesar Rp53,89 triliun secara ytd. Sebagai catatan, investor asing telah mencatatkan jual bersih secara mingguan dalam 10 pekan terakhir dengan total sebesar Rp18,10 triliun. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau naik ke level Rp8,81 triliun dari pekan sebelumnya yang sebesar Rp8,09 triliun.

Dari pasar SBN, yield SUN seri benchmark pada Jumat (20/09) bergerak naik dibandingkan posisi Jumat (13/09) dengan kenaikan antara 4 hingga 8 bps. Berdasarkan data setelmen BI tanggal 19 September 2019, kepemilikan investor nonresiden naik Rp1,64 triliun (0,16 persen) dibandingkan posisi Jumat (13/09) dari Rp1.022,23 triliun (38,56 persen) ke Rp1.023,87 triliun (38,67 persen). Kepemilikan nonresiden naik Rp130,62 triliun (14,62 persen) secara year to date (ytd) dan naik Rp14,28 triliun (1,41 persen) secara month to date (mtd). Sebagai catatan, investor asing telah mencatatkan beli bersih secara mingguan dalam 6 pekan terakhir dengan total kenaikan kepemilikan asing terhadap SBN tradable dalam periode tersebut mencapai Rp18,24 triliun.

Nilai tukar rupiah melemah sebesar 0,64 persen secara mingguan, secara mtd rupiah terapresiasi sebesar 0,96 persen dan menguat sebesar 2,33 persen secara ytd, berada di level Rp14.055 per US$ pada akhir perdagangan hari Jumat (20/09). Tekanan terhadap nilai tukar rupiah relatif meningkat selama sepekan, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non deliverable forward 1 bulan yang bergerak dalam rentang Rp29 sampai Rp133 per US$, lebih tinggi dibanding spread Rp30 sampai Rp56 per US$ pada pekan sebelumnya. Pekan lalu, rupiah diperdagangkan di kisaran 13.989 – 14.110 per US$. Secara ytd, rata-rata penutupan harian rupiah berada di level Rp14.170 per US$.

III. Perekonomian Internasional

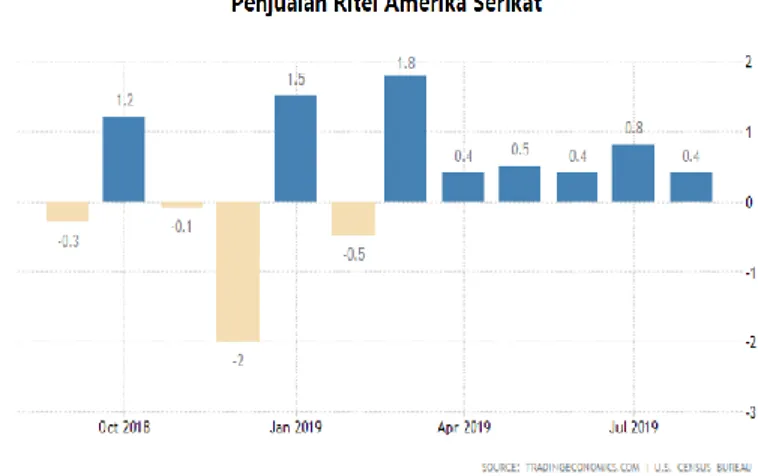

Dari kawasan AS, data penjualan ritel AS bulan Agustus 2019 tumbuh 0,4 persen mom, melebihi ekspektasi pasar sebesar 0,2 persen. Pertumbuhan tersebut terutama didorong oleh pengeluaran kendaraan bermotor, bahan bangunan, perawatan kesehatan dan hobi. Hal ini menunjukkan bahwa belanja

Gambar 9. Tekanan terhadap rupiah relatif lebih tinggi dibanding pekan sebelumnya

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah terdepresiasi, IHSG melemah, yield SBN seri benchmark naik

Gambar 10. Semua mata uang Asia mengalami pelemahan terhadap Dollar AS secara mingguan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

Gambar 12. Defisit Perdagangan Jepang bulan Agustus 2019 sebesar 136,3 Miliar JPY, menyempit dibanding

bulan yang sama pada tahun sebelumnya

Gambar 13. Neraca Perdagangan Indonesia surplus US$ 85,1 Juta pada Agustus 2019

konsumen AS masih tetap kuat dan mengurangi kekhawatiran akan perlambatan ekonomi akibat perang dagang AS-Tiongkok.

The Fed menurunkan suku bunga acuan sebesar 25 bps sesuai dengan prediksi pasar sebelumnya. Namun pada saat yang sama para pembuat kebijakan the Fed memberikan sinyal beragam tentang langkah mereka ke depan. Selain menurunkan suku bunga acuan, the Fed juga menjalankan Operasi Pasar Terbuka (OPT) melalui operasi repo overnight dengan menyuntikkan dana ke sistem perbankan sebesar US$2,15 miliar pada Selasa (17/9) dan US$75 miliar pada Rabu (18/9). Dalam proyeksi the Fed, pertumbuhan ekonomi AS diperkirakan tumbuh sebesar 2,2 persen tahun ini dengan tingkat pengangguran tetap 3,7 persen sampai tahun depan dan inflasi diperkirakan sebesar 1,5 persen pada tahun ini dan 1,9 persen pada tahun depan. Selain itu rilis data building permits AS bulan Agustus 2019 tercatat sebesar 1.058 juta unit, tertinggi sejak Juni 2007. Pasar perumahan merupakan sektor yang paling sensitif terhadap suku bunga.

Dari kawasan Eropa

,

Bank Sentral Inggris justru mempertahankan suku bunganya di 0,75 persen. Ketidakpastian Brexit menjadi pertimbangan Bank of England. Para pembuat kebijakan Bank Sentral Inggris menegaskan kembali pandangan mereka bahwa meninggalkan Uni Eropa tanpa kesepakatan akan memperlambat pertumbuhan dan menaikkan harga. Dalam pernyataannya, para penentu suku bunga itu mengatakan mereka menunggu perkembangan yang berhubungan keluarnya Inggris dari Uni Eropa yang dijadwalkan pada 31 Oktober.Dari kawasan Asia Pasifik, Bank Sentral Jepang (BOJ) mempertahankan kebijakan moneter stabil pada Kamis (19/9). Meski demikian, pejabat setempat mengisyaratkan kemungkinan memperluas stimulus di pertemuan Oktober nanti. BOJ mempertahankan suku bunga jangka pendek di -0,1 persen dan mengarahkan yield obligasi 10 tahun ke kisaran 0 persen. Saat ini yield obligasi -0,225 persen. BOJ akan memberi perhatian pada pertumbuhan ekonomi dan tidak ingin kehilangan momentum untuk mencapai target inflasi 2 persen.

Defisit perdagangan Jepang menyempit pada bulan Agustus 2019 menjadi JPY 136,3 miliar dari JPY 250,7 miliar pada bulan sebelumnya. Ekspor turun 8,2 persen dari tahun sebelumnya menjadi JPY 6,14 triliun pada Agustus, dibandingkan dengan perkiraan pasar untuk penurunan 10,9. Sementara itu, impor menurun sebesar 12 persen menjadi JPY 6,28 triliun, dibandingkan dengan ekspektasi penurunan 11,2 persen. Penurunan aktivitas perdagangan internasional Jepang terjadi di tengah melemahnya permintaan global akibat sengketa perdagangan AS-Tiongkok.

IV. Perekonomian Domestik

Badan Pusat Statistik (BPS) mencatat neraca perdagangan Agustus 2019 surplus tipis sebesar US$85,1 juta. Pada Agustus 2019, kinerja ekspor tercatat US$14,28 miliar atau turun 7,6 persen dibandingkan dengan Juli 2019. Sementara itu, impor Agustus 2019 tercatat sebesar US$14,20 miliar atau turun 8,53 persen dibandingkan dengan Juli 2019. Menurut Kepala BPS Suhariyanto, kondisi surplus ini belum sesuai dengan yang diharapkan tapi setidaknya menjadi sinyal positif bahwa ke depan surplus ini bisa terus terjadi. Namun demikian, secara kumulatif Januari-Agustus 2019 masih defisit neraca dagang sebesar US$1,81 miliar.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 18-19 September 2019 kembali memutuskan untuk menurunkan BI 7-day Reverse Repo Rate (BI7DRR) sebesar 25 bps menjadi 5,25 persen, suku bunga Deposit Facility sebesar 25 bps menjadi 4,50 persen, dan suku bunga Lending Facility sebesar 25 bps menjadi 6,00 persen. Selain itu, BI juga melakukan pelonggaran: (i) Rasio Loan to Value / Financing to Value (LTV/FTV) untuk kredit/pembiayaan properti sebesar 5 persen, (ii) Uang Muka untuk Kendaraan Bermotor pada kisaran 5 sampai 10 persen, serta (iii) Tambahan keringanan rasio LTV/FTV untuk kredit atau pembiayaan properti dan Uang Muka untuk Kendaraan Bermotor yang berwawasan lingkungan masing-masing sebesar 5 persen. Ketentuan tersebut berlaku efektif mulai 2 Desember 2019.

Gambar 11. Penjualan Ritel AS bulan Agustus 2019 tumbuh 0,4 persen melebihi ekspektasi pasar 0,2 persen.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

sebesar 50 bps menjadi 6,00 persen dan 4,5 persen dengan rerata masing-masing tetap 3,0 persen yang berlaku efektif per 1 Juli 2019. Kebijakan ini diperkirakan akan memberikan tambahan likuditas hingga Rp25 triliun di sistem perbankan sehingga bank-bank mempunyai tambahan dana untuk menambah penyaluran kredit.

Sementara itu, pelonggaran LTV/FTV dilakukan dengan menaikkan rasio LTV/FTV untuk kredit/pembiayaan properti sebesar 5 persen untuk rumah kedua dan seterusnya serta 5-10 persen untuk kredit kendaraan bermotor. Kebijakan ini diharapkan dapat memacu kredit konsumsi, utamanya di sektor properti dan otomotif.

Namun demikian, perkembangan pasar keuangan global terutama AS harus tetap diwaspadai mengingat masih terdapat potensi untuk menularkan risiko spillover ke pasar keuangan domestik. Mayoritas pelaku pasar global melihat bahwa the Fed masih kurang memihak kepada pasar dalam merespon perlambatan perekonomian AS sehingga penurunan FFR pekan lalu merupakan yang terakhir untuk tahun ini. Hal ini diperparah oleh pernyataan anggota FOMC yang tidak setuju terhadap penurunan suku bunga yaitu Presiden the Fed Boston Eric Rosengren yang menyatakan bahwa penurunan suku bunga dapat memicu ketidakstabilan sektor keuangan dan memperburuk downturn lebih lanjut. Posisi otoritas moneter AS yang kurang pro-pasar ini sekaligus membatasi ruang BI untuk pelonggaran moneter lebih lanjut ke depan.

Selain itu, pasang surut perkembangan perang dagang antara AS-Tiongkok juga harus tetap diwaspadai mengingat pergerakan pasar keuangan lebih dipengaruhi oleh ekspektasi atau expectation driven dibandingkan fundamental. Sebagai contoh, kemunduran kecil dari perundingan perdagangan antara kedua negara di Washington DC pekan lalu, dimana delegasi Tiongkok membatalkan rencana kunjungan ke Montana dan Nebraska berhasil memberikan tekanan terhadap pasar saham AS dan harga minyak serta mendorong investor memborong instrumen obligasi Pemerintah AS. Sejatinya, kembali berundingnya kedua negara setelah deadlock dalam dua bulan terakhir adalah kabar positif bagi pasar keuangan global.

Pengarah: Kepala Badan Kebijakan Fiskal PenanggungJawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur, Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street,

Investing, WSJ, CNN

Money, Channel News Asia, BBC, New York

Times, BPS, Kontan,

IMF dan World Bank telah

menutup

Spring Meeting

yang diselenggarakan

sepanjang minggu lalu. Para

pembuat kebijakan

menyampaikan pesan

mengenai kekhawatiran

yang bercampur dengan optimisme prospek ekonomi ke depan. Para Menteri Keuangan dunia mengakhiri pembicaraan di Washington

DC yang memadukan

kekhawatiran terhadap

keadaan ekonomi dunia yang bergerak melambat saat ini dengan keyakinan

akan segera pulih.

Pergeseran tren yang

menjauh dari pengetatan kebijakan moneter oleh bank sentral, kebijakan stimulus baru-baru ini di Tiongkok dan meredanya

ketegangan perdagangan

menjadi harapan bahwa perlambatan ekonomi akan berlangsung tidak terlalu lama meskipun tidak ada

yang memperkirakan

momentum

booming

baru.Rally

pasar saham yang kiniterjadi cukup mengundang optimisme tentang prospek pertumbuhan untuk berbalik "menguat." Direktur Pelaksana IMF Christine

Lagarde tetap

memperingatkan dunia

berada pada "saat yang

Tajuk Minggu Ini:

BI Kembali Turunkan Suku Bunga Acuan Sebesar 25bps

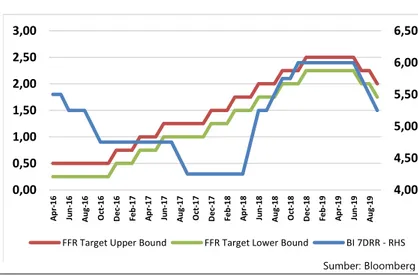

Sebagaimana telah diperkirakan sebelumnya, Bank Indonesia dalamRapat Dewan Gubernur (RGD) pada 18-19 September 2019 pekan lalu kembali memangkas suku bunga acuan 7-DRR sebesar 25 bps menjadi 5,25 persen, suku bunga Deposit Facility sebesar 25 bps menjadi 4,50 persen, dan suku bunga Lending Facility sebesar 25 bps menjadi 6,00 persen. Dengan demikian, BI telah menurunkan suku bunga acuan sebesar 75 bps dalam tiga bulan terakhir. Sebagai catatan, BI menaikkan suku bunga acuan sebanyak 175 bps dalam enam kenaikan ke level 6,25 persen sepanjang 2018. Langkah BI tersebut tidak mengagetkan mengingat terdapat ruang bagi BI setelah bank sentral utama dunia seperti ECB dan the Fed juga melakukan pemangkasan suku bunga. Mengikuti langkah ECB yang pada 12 September 2019 memangkas suku bunga deposito (deposit facility) sebesar 10 bps menjadi -0,5 persen, the Fed dalam FOMC meeting 17-18 September 2019 kembali menurunkan suku bunga acuan FFR sebesar 25 bps ke kisaran target 1,75 – 2,00 persen setelah sebelumnya pada FOMC meeting 30-31 Juli 2019 menurunkan sebesar 25 bps. Sebagai catatan, sepanjang 2018 the Fed menaikkan suku bunga acuan sebanyak 100 bps dalam empat kali kenaikan.

BI berharap kebijakan penurunan suku bunga yang dilakukan dapat menjadi senjata yang ampuh untuk mendorong pembiayaan baik dari sisi korporasi maupun rumah tangga seiring dengan suku bunga yang lebih rendah. Penurunan suku bunga dapat mendorong biaya investasi korporasi lebih rendah yang pada akhirnya dapat meningkatkan permintaan investasi. Secara historis, penurunan suku bunga acuan akan terlebih dulu diikuti oleh penurunan suku bunga simpanan, terutama deposito, dan diikuti oleh penurunan suku bunga kredit dalam beberapa bulan setelahnya.

Selain ruang dari paritas suku bunga yang terjaga, BI berada dalam posisi diuntungkan oleh nilai tukar rupiah yang stabil dalam beberapa pekan terakhir di kisaran 14.000 per dolar AS dan inflasi yang masih di bawah titik tengah kisaran target 3,5 persen plus minus 1 persen. Dengan demikian, tepat apabila BI menyatakan bahwa keputusannya untuk menurunkan suku bunga acuan sebagai langkah pre-emptive untuk mendorong momentum pertumbuhan ekonomi domestik di tengah kondisi ekonomi global yang melambat. Apabila dirunut ke belakang, dalam dua penurunan sebelumnya BI juga menyatakan tujuannya untuk mendorong momentum pertumbuhan ekonomi, meskipun pada hasil RDG Juli 2019 BI lebih melihat adanya ketidakpastian di pasar keuangan global sebagai background. Penegasan posisi BI untuk mendorong pertumbuhan ekonomi domestik juga tercermin dari langkah BI yang melakukan pelonggaran kebijakan makroprudensial, yaitu penyempurnaan Rasio Intermediasi Makroprudensial (RIM)/RIM Syariah dan pelonggaran LTV/FTV. Setelah melonggarkan range RIM/RIM Syariah menjadi 84 – 92 persen yang berlaku mulai 1 Juli 2019, BI kembali merelaksasi ketentuan RIM/RIM Syariah dengan menambahkan komponen pinjaman atau pembiayaan yang diterima oleh bank dalam perhitungan RIM/RIM Syariah. Pelonggaran ini diperkirakan akan mendorong penurunan RIM dari saat ini sekitar 93,14 persen menjadi 91,11 persen sehingga perbankan memiliki ruang tambahan untuk melakukan ekspansi kredit dengan total mencapai Rp128 triliun di sistem perbankan. Sebagai catatan, BI sebelumnya telah menempuh kebijakan pelonggaran likuiditas dengan menurunkan Giro Wajib Minimum (GWM) Bank Umum Konvensional dan Bank Umum Syariah/Unit Usaha Syariah masing-masing turun

Pengarah: Kepala Badan Kebijakan Fiskal

PenanggungJawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Yani Farida Aryani, Pipin Prasetyono, Adya Asmara Muda, Risyaf Fahreza , Nurul Fatimah, Indah Kurnia JE, Ari Nugroho, Soni Rita Br Purba.

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.

Gambar 14. Perkembangan Suku Bunga Acuan AS dan Indonesia 4,00 4,50 5,00 5,50 6,00 6,50 0,00 0,50 1,00 1,50 2,00 2,50 3,00 A p r-1 6 Ju n -1 6 A u g-1 6 O ct -1 6 D e c-1 6 Feb-1 7 A p r-1 7 Ju n -1 7 A u g-1 7 O ct -1 7 D e c-1 7 Feb-1 8 A p r-1 8 Ju n -1 8 A u g-1 8 O ct -1 8 D e c-1 8 Feb-1 9 A p r-1 9 Ju n -1 9 A u g-1 9

FFR Target Upper Bound FFR Target Lower Bound BI 7DRR - RHS