INDONESIA ENERGY OUTLOOK 2016

Pengembangan Energi untuk Mendukung Industri Hijau

Energy Development in Supporting Green Industry

Editor:

Agus Sugiyono

Anindhita

Laode M.A. Wahid

Adiarso

This publicaion is available on the WEB at:

www.bppt.go.id

PUSAT TEKNOLOGI SUMBER DAYA ENERGI DAN INDUSTRI KIMIA

CENTER FOR TECHNOLOGY OF ENERGY RESOURCES AND CHEMICAL

BADAN PENGKAJIAN DAN PENERAPAN TEKNOLOGI

AGENCY FOR THE ASSESSMENT AND APPLICATION OF TECHNOLOGY

ii

OUTLOOK ENERGI INDONESIA

2016

OUTLOOK ENERGI INDONESIA 2016

INDONESIA ENERGY OUTLOOK 2016

Pengembangan Energi untuk Mendukung Industri Hijau

Energy Development in Supporting Green Industry

ISBN 978-602-74702-0-0

© Hak cipta dilindungi oleh undang-undang /

© All rights reserved

Boleh dikutip dengan menyebut sumbernya / May be cited with crediting the source

Diterbitkan oleh /

Published by

Pusat Teknologi Sumber Daya Energi dan Industri Kimia (PTSEIK)

Center for Technology of Energy Resources and Chemical Industry

Badan Pengkajian dan Penerapan Teknologi (BPPT)

Agency for the Assessment and Application of Technology

Gedung BPPT II, Lantai 11

BPPT Building II, 11th floor

Jl. M.H. Thamrin 8, Jakarta 10340

Telp. : (021) 7579-1357

Fax

: (021) 7579-1357

email : [email protected]

Perpustakaan Nasional RI: Katalog Dalam Terbitan (KDT)

Library of Congress Cataloging-in-Publication Data

Outlook energi indonesia 2016 : pengembangan

energi untuk mendukung industri hijau = Indonesia energy

outlook 2016 : energy development in supporting green

industry / Agus Sugiyono ... [et al.]. -- Jakarta : Pusat

Teknologi Sumberdaya Energi dan Industri Kimia BPPT, 2016.

108 hlm. ; 29 cm.

Bibliografi : hlm. 105

ISBN 978-602-74702-0-0

1. Politik energi. I. Agus Sugiyono.

target yang ditetapkan. BPPT secara rutin menerbitkan buku OEI dan BPPT-OEI 2016 ini merupakan terbitan

yang kedelapan.

Tema khusus yang dibahas dalam BPPT-OEI 2016 adalah “Pengembangan Energi untuk Mendukung Industri

Hijau”. Tema ini diambil terkait dengan Undang-Undang Nomor 3 Tahun 2014 Tentang Perindustrian yang

mengamanatkan Pemerintah untuk mengembangkan industri hijau. Industri hijau adalah industri yang

dalam proses produksinya mengutamakan upaya eisiensi dan efektivitas penggunaan sumber daya secara

berkelanjutan sehingga mampu menyelaraskan pembangunan industri dengan kelestarian fungsi lingkungan

hidup serta dapat memberikan manfaat bagi masyarakat. Pembahasan industri hijau difokuskan pada potensi

pemanfaatan energi baru dan terbarukan pada industri terpilih yang belum dipertimbangkan secara maksimal

dalam penggunaan energi di sektor industri dan sumbangsihnya terhadap bauran energi mix energi baru dan

terbarukan, serta mitigasi gas rumah kaca.

BPPT-OEI 2016 ini diharapkan dapat menjadi bahan acuan bagi Pemerintah dan masyarakat luas dalam

pengembangan dan pengelolaan energi di Indonesia. Tidak lupa saya mengucapkan terima kasih kepada Tim

Penyusun dan semua pihak yang telah memberi bantuan sehingga buku ini dapat diterbitkan. Saya menyadari

masih banyak kekurangan dalam buku ini, untuk itu saran dan kritik membangun saya harapkan sebagai

masukan untuk penerbitan berikutnya.

Jakarta, Juli 2016

Badan Pengkajian dan Penerapan Teknologi

Kepala

iv

OUTLOOK ENERGI INDONESIA

2016

FOREWORD

All praise and gratitude belongs to Allah SWT as Agency for the Assessment and Application of Technology (BPPT) is able to publish Indonesia Energy Outlook 2016 (BPPT-OEI 2016). BPPT-OEI 2016 does not contain government policy yet offers analysis of various options and measurements to be taken in order to achieve targets of the long-term energy development. BPPT regularly publishes OEI book and BPPT-OEI 2016 is the eighth edition.

Special theme discussed in BPPT-OEI 2016 is “Energy Development in Supporting Green Industry”. This theme is taken in regard to the Law No 3 Year 2014 on Industry, which mandates the government to develop green industry. Green industry prioritizes

eficiency and effectiveness of resource usage in a sustainable manner in the production process as to harmonize industrial development with the environmental preservation that can provide beneits to the community. Discussion on the green industry

is focused on the potential use of new and renewable energy in selected industries that have not maximally considered in the industrial sector and also its contribution to the energy mix, as well as mitigation of greenhouse gases.

BPPT-OEI 2016 is expected to become a substantial reference for the government and the wider community of energy development and management in Indonesia. We would also like to give appreciation to the drafting team and all those who have given assistance so that this book could be published. We realize of the shortcomings in this book and so we welcome all suggestions and any constructive criticism as input for the next publication.

Jakarta, July 2016

Agency for the Assessment and

Application of Technology

Chairman,

Deputi Kepala BPPT Bidang Teknologi Informasi, Energi dan Material (TIEM) Deputy Chairman for Information, Energy and Material Technology

Dr. Ir. Hammam Riza, M.Sc.

PENANGGUNGJAWAB / PERSON IN CHARGE

Direktur Pusat Teknologi Sumber Daya Energi dan Industri Kimia (PTSEIK)

Director of Center for Technology of Energy Resources and Chemical Industry

Dr. Adiarso

KOORDINATOR / COORDINATOR

Kepala Program Perencanaan Energi

Head of Energy Planning Program

Ir. Agus Sugiyono, M.Eng.

TIM PENYUSUN / AUTHORS

Kebijakan Energi : Ir. Agus Sugiyono, M.Eng.

Energy Policy Prof. Ir. M. Sidik Boedoyo, M.Eng.

Kebutuhan dan Penyediaan Energi : Ira Fitriana, S.Si, M.Sc.

Energy Demand and Supply Dra. Nona Niode

Minyak dan Gas Bumi : Ir. Erwin Siregar

Oil and Gas Ari Kabul Paminto, S.T.

Batubara : Ir. Endang Suarna, M.Sc.

Coal Ir. Irawan Rahardjo, M.Eng.

Ketenagalistrikan : Drs. Yudiartono, M.M.

Electricity Prima Zuldian, S.T., M.Eng.

Industri Hijau : Ir. La Ode M. Abdul Wahid

Green Industry Prima Trie Wijaya, S.Kom.

Desy Septriana, S.T. Suryani, S.Si. Database dan Pemodelan : Anindhita, S.Si, M.S. Database and Modelling Ira Fitriana, S.Si, M.Sc.

Drs. Yudiartono, M.M.

Graik dan Layout : Nini Gustriani, A.Md.

Layout and Graphic

INFORMASI / INFORMATION

Program Perencanaan Energi

Pusat Teknologi Sumber Daya Energi dan Industri Kimia (PTSEIK) Badan Pengkajian dan Penerapan Teknologi (BPPT)

Gedung 625, Klaster Energi, Kawasan Puspiptek, Kota Tangerang Selatan Telp./Fax. (021) 7579-1357

vi

OUTLOOK ENERGI INDONESIA

2016

Kami mengucapkan terima kasih kepada para

profesional di bawah ini yang telah bersedia menjadi

narasumber maupun memberikan data-data terkini.

•

Ir. Agus Cahyono Adi, M.T., Direktur Pembinaan

Program Migas, Direktorat Jenderal Minyak dan

Gas Bumi, Kementerian ESDM.

•

Bapak Budi Wibowo, Manajer Operasi, Unit

Pembangkitan dan Jasa Pembangkitan Bali, PT

Indonesia Power.

• Bapak I Ketut Gunada, Supervisor Senior

Perencanaan dan Pengendalian Operasi dan

Niaga, Unit Pembangkitan dan Jasa Pembangkitan

Bali, PT Indonesia Power.

•

Ir. I Gede Tatar Sutaryana, Kepala Bidang Energi,

Dinas Pertambangan dan Energi, Pemerintah

Provinsi Nusa Tenggara Barat.

•

Bapak Ari James Faraddy, Kepala Bidang Energi

dan Ketenagalistrikan, Dinas Pertambangan dan

Energi, Pemerintah Provinsi Banten.

• Bapak Rustam Aji, Head of Communication &

Relations, Unit Pengolahan VI, PT Pertamina

(Persero).

• Bapak M. Farid Hentihu, Performance Section

Chief, PT. Cirebon Services.

•

Bapak Eddy Soemarno, S.T., Kasubid Perencanaan

PU, Perumahan dan Perhubungan, Bappeda Kota

Cirebon.

•

Ir. Shinta D. Sirait, M.Sc., Kepala Bidang

Manajemen Energi dan Air, Pusat Penelitian dan

Pengembangan Industri Hijau dan Lingkungan

Hidup, Badan Penelitian dan Pengembangan

Industri, Kementerian Perindustrian.

UCAPAN TERIMA KASIH

ACKNOWLEDGMENT

We would like to express appreciation to the following

professionals who have shared their valuable

knowledge and providing the latest data.

•

Ir. Agus Cahyono Adi, M.T., Director of Oil and Gas

Program Development, Directorate General of Oil

and Gas, MEMR.

•

Mr. Budi Wibowo, Operation Manager, Bali

Generation Unit and Generation Services, PT

Indonesia Power.

•

Mr. I Ketut Gunada, Senior Supervisor Planning

and Control of Operations and Commercial, Bali

Generation Unit and Generation Services, PT

Indonesia Power.

•

Ir. I Gede Tatar Sutaryana, Head of Energy

Division, Mines and Energy Department of West

Nusa Tenggara Province.

•

Mr. Ari James Faraddy, Head of Energy and

Electricity Division, Mines and Energy Department

of Banten Province.

•

Mr. Rustam Aji, Head of Communication &

Relations, Reinery Unit VI, PT Pertamina (Persero).

•

Mr. M. Farid Hentihu, Performance Section Chief,

PT. Cirebon Services.

•

Mr. Eddy Soemarno, S.T., Head of Subdivision

of Public Works, Housing and Transportation

Planning, Cirebon City Development Planning

Agency.

Bab 1 Pendahuluan

/

Introduction

.

.

.

.

.

.

.

.

Bab 2 Kondisi dan Permasalahan Energi Saat Ini

/

Current Energy Conditions and Issues

.

2.1

Produk Domestik Bruto dan Penduduk /

Gross Domestic Product and Population

.

2.2

Konsumsi Energi Final /

Final Energy Consumption

.

.

.

.

.

2.2.1

Konsumsi Energi Final per Sektor / Final Energy Consumption by Sector

.

2.2.2

Konsumsi Energi Final per Jenis / Final Energy Consumption by Type

.

2.3

Ketenagalistrikan /

Electricity

.

.

.

.

.

.

2.4

Potensi Sumber Daya Energi /

Energy Resource Potential

.

.

.

.

2.4.1

Potensi Sumber Daya Energi Fosil /

Fossil Energy Resource Potential

.

2.4.2

Potensi Sumber Daya Energi Baru dan Terbarukan /

New and Renewable

Energy Resource Potential

.

.

.

.

.

.

2.5

Permasalahan Energi Saat Ini /

Current Energy Issues

.

.

.

.

2.5.1 Permasalahan Umum /

General Issues

.

.

.

.

.

2.5.2

Permasalahan Ketenagalistrikan /

Electricity Issues

.

.

.

.

2.6

Kebijakan Energi Terkini /

Recent Energy Policy

.

.

.

.

.

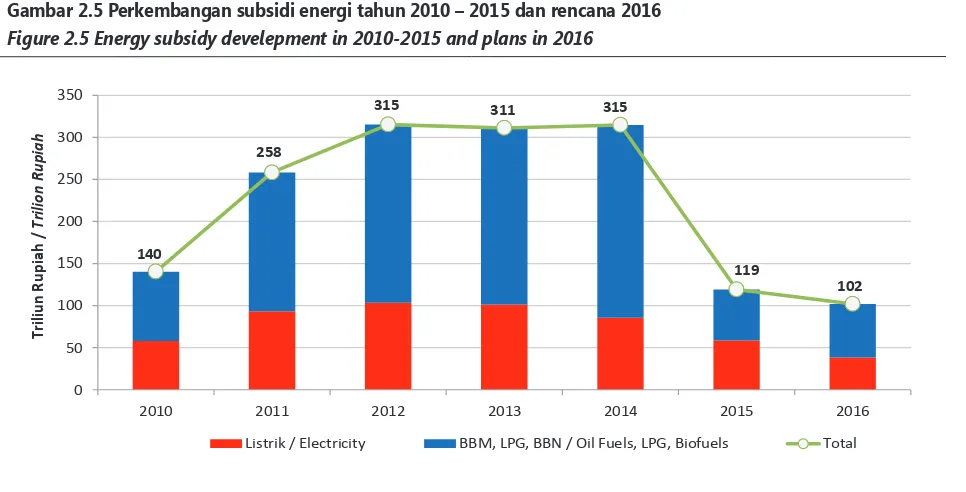

2.6.1 Pengurangan Subsidi BBM dan Listrik /

Fuel and Electricity Subsidy

Reduction

2.6.2 Pembangunan Jaringan Gas Bumi untuk Rumah Tangga /

Development

of Natural Gas Network for Households

.

.

.

.

.

2.6.3 Penggunaan LPG untuk Kapal Nelayan /

LPG Utilization for Fishing

Vessel

.

.

.

.

.

.

.

.

.

2.6.4 Optimalisasi Pemanfaatan BBN

/ Optimization on Biofuel Utilization

.

2.6.5 Pemanfaatan PLTSa

/ Landill Power Plant Utilization

.

.

.

2.6.6 BBG untuk Transportasi

/ Gas for Transportation

.

.

.

.

2.6.7 Pembangunan Kilang Minyak

/ Development of Oil Reinery

.

.

viii

OUTLOOK ENERGI INDONESIA

2016

Bab 5 Proyeksi Kebutuhan dan Penyediaan Energi di Sektor Ketenagalistrikan

/

Projection of

Energy Demand and Supply in Electricity Sector

.

.

.

.

.

5.1

Proyeksi Kebutuhan Listrik Per Sektor /

Projection of Electricity Demand by Sector .

5.2

Proyeksi Kapasitas Pembangkit Listrik /

Power Plant Capacity Projection

.

.

5.3

Proyeksi Produksi Listrik /

Projection of Electricity Production

.

.

.

5.4

Proyeksi Kebutuhan Bahan Bakar Pembangkit Listrik /

Fuel Demand Projection for

Power Plant

.

.

.

.

.

.

.

.

.

5.5

Tambahan Kapasitas Pembangkit /

Additional Capacity of Power Plant

.

.

Bab 6 Pengembangan Energi untuk Mendukung Industri Hijau

/

Energy Development in

Supporting Green Industry

.

.

.

.

.

.

.

.

.

6.1 Kebijakan Industri Hijau /

Green Industrial Policy

.

.

.

.

.

6.2

Batasan Pembahasan Industri Hijau /

Discussion Framework of the Green Industry .

6.3

Pemanfaatan EBT pada Industri Terpilih /

NRE Utilization on Selected Industries

.

6.3.1

Industri CPO /

CPO Industry

.

.

.

.

.

.

6.3.2

Industri Pulp dan Kertas

/ Pulp and Paper Industry .

.

.

.

6.3.3

Industri Gula Tebu /

Sugar Cane Industry .

.

.

.

.

6.3.4

Industri Semen /

Cement Industry .

.

.

.

.

.

6.4

Proyeksi Kebutuhan Biomassa dan EBT /

Demand Projection of Biomass and NRE

.

6.5

Bauran Energi Baru dan Terbarukan /

New and Renewable Energy Mix

.

.

6.7

Peranan Industri Hijau dalam Mitigasi GRK /

Role of Green Industry in GHG Mitigation

6.8

Dukungan Kebijakan /

Policy Support

.

.

.

.

.

.

Bab 7 Penutup

/

Closing

.

.

.

.

.

.

.

.

.

Daftar Pustaka /

References

.

.

.

.

.

.

.

.

.

Photo Credits

.

.

.

.

.

.

.

.

.

.

.

Bab 1. Pendahuluan

untuk mencapai keamanan energi jangka panjang yang berkelanjutan. SDG (Sustainable Development Goal) yang diresmikan pada United Nations Summit di New York pada bulan September 2015 lalu merupakan perwujudan usaha dunia internasional dalam menjawab tantangan ini. SDG adalah capaian dan indikator yang digunakan oleh negara anggota PBB untuk merancang agenda dan kebijakan politik hingga tahun 2030, menggantikan MDG (Millennium Development Goal) yang telah berakhir tahun 2015.

Tidak hanya untuk menjamin keamanan energi, SDG juga bertujuan mengakhiri kemiskinan, mencapai kesetaraan dan mengatasi perubahan iklim dengan menetapkan 17 tujuan global. Penetapan SDG ini mengindikasikan bahwa perencanaan energi yang andal dan berkelanjutan sangat penting untuk mendukung pembangunan jangka panjang. Beberapa tujuan global dalam SDG yang terkait dengan perencanaan energi antara lain Energi Bersih Terjangkau (poin 7), Pertumbuhan Ekonomi dan Pekerjaan yang Layak (poin 8), Konsumsi dan Produksi Bertanggung Jawab (poin 12), dan Aksi Terhadap Iklim (poin 13).

Disisi lain, berdasarkan kesepakatan pada The Conferences of Parties (COP) ke-16 United Nations Frameworks Convention on Climate Change (UNFCCC) di Cancun serta pertemuan G-20 di Pittsburg, Pemerintah Indonesia berkomitmen untuk menurunkan emisi gas rumah kaca sebesar 26% dengan usaha sendiri dan mencapai 41% jika mendapat bantuan internasional pada tahun 2020 dari kondisi tanpa adanya rencana aksi mitigasi. Untuk tahun 2030, pemerintah mentargetkan mitigasi GRK sebesar 29% dengan usaha sendiri atau menjadi sebesar 41% dengan bantuan internasional yang disampaikan dalam pertemuan COP ke-21 di Paris.. Namun dominasi energi fosil dalam bauran energi Indonesia menyebabkan diperlukannya usaha yang menyeluruh untuk mencapai target tersebut.

sustainable energy security. SDG (Sustainable Development Goal), which was launched at the United Nations Summit in New York in September 2015 as a manifestation of the international efforts in answering this challenge. SDG are targets and indicators used by UN members to set the agenda and political policy until 2030, replacing the MDG (Millennium Development Goal), which expired in 2015.

Not only to ensure energy security, SDG are also aimed at ending poverty, achieving equality and tackling climate change by establishing 17 global goals. SDG indicates that a reliable energy planning is crucial to support long-term development. Some of the global goals in SDG related to energy planning are the Affordable and Clean Energy (point 7), Decent Work and Economic Growth (point 8), Responsible Consumption and Production (point 12), and Climate Action (point 13).

Introduction

3 2016 INDONESIA ENERGY OUTLOOK

Pemerintah Indonesia, dalam rangka mencapai target mitigasi GRK dan mewujudkan tujuan SDG, serta mewujudkan kemandirian dan ketahanan energi nasional membutuhkan analisis kebutuhan dan penyediaan energi nasional jangka panjang dengan mempertimbangkan teknologi yang tepat guna. Konsep industri hijau, sebagaimana yang tercantum dalam UU No 3 tahun 2014 tentang perindustrian, adalah salah satu solusi yang paling menjanjikan. lndustri hijau adalah industri yang dalam

proses produksinya mengutamakan upaya eisiensi dan

efektivitas penggunaan sumber daya secara berkelanjutan. Industri hijau dapat menyelaraskan pembangunan industri dengan kelestarian fungsi lingkungan hidup serta dapat memberikan manfaat bagi masyarakat.

Untuk tujuan itu, buku Outlook Energi Indonesia disusun sebagai bentuk kontribusi BPPT dalam menjawab permasalahan energi Indonesia. Buku Outlook Energi Indonesia (BPPT-OEI) diterbitkan rutin setiap tahun dan memuat proyeksi energi jangka panjang seperti neraca energi, kebutuhan dan penyediaan energi, serta infrastruktur energi dengan mempertimbangkan potensi cadangan dan sumber daya energi, pertumbuhan ekonomi serta faktor-faktor yang berpengaruh lainnya. BPPT-OEI

juga mengangkat tema spesiik yang berbeda setiap tahun,

sesuai dengan perkembangan tren terkini. Pada tahun 2016 ini, BPPT-OEI mengulas tentang peran industri hijau dalam mendukung perkembangan energi untuk kurun waktu 2014-2050.

In order to achieve the GHG mitigation target and SDG and also to realize national energy independence and security, the Indonesia Government requires comprehensive analysis on long-term national energy demand and energy supply considering appropriate technologies. Concept of green industry, as stated in Law No. 3 of 2014 about industry, is one of the most promising solutions. Green industry is

industry that prioritizes the eficiency and effectiveness

of the resources usage in a sustainable manner in its production process. Green industry can harmonize industrial development with environmental preservation as provides

beneits to the community.

To that end, BPPT Indonesia Energy Outlook (BPPT-OEI) is composed as a contribution to address energy issues in Indonesia. BPPT-OEI is published annually and contains long-term projections of energy such as energy balance, supply and demand of energy, and also energy infrastructure with taking into account the energy potential reserves and resource, economic growth and other factors. BPPT-OEI also

discusses different speciic theme each year, tailored to the

dengan menggunakan model BPPT-MEDI (BPPT Model of Energy Demand for Indonesia). Asumsi-asumsi yang dipakai dalam BPPT-MEDI adalah sebagai berikut:

• Data konsumsi energi dengan tahun dasar 2014 diperoleh dari Handbook of Energy and Economic Statistics of Indonesia 2015, Kementerian ESDM.

• Pertumbuhan penduduk untuk periode 2014-2035 mengikuti proyeksi jangka panjang dari Bappenas-BPS-UNFPA, sedangkan pertumbuhan untuk periode 2036-2050 disesuaikan dengan trend pertumbuhan sebelumnya.

• Satu rumah tangga diasumsikan memiliki empat anggota keluarga dan berlaku konstan selama periode 2014-2050.

• Rasio elektriikasi dan elastisitas kebutuhan listrik

untuk periode 2015-2024 mengikuti Rencana Usaha Penyediaan Tenaga Listrik (RUPTL) PT. PLN (Persero).

Rasio elektriikasi diasumsikan akan mencapai 100%

tahun 2030 dan pertumbuhan kebutuhan listrik disesuaikan.

• Proyeksi pertambahan kereta api (baik kereta penumpang maupun barang) mengikuti rencana PT. KAI.

• Angkutan masal yang dipertimbangkan adalah Mass Rapid Transit (MRT) dengan asumsi mulai beroperasi tahun 2019. Proyeksi pertambahannya mengikuti rencana PT. MRT Jakarta.

• Kebutuhan BBM tidak dibedakan antara BBM subsidi dan non subsidi.

• Kebutuhan kayu bakar di sektor rumah tangga tidak dipertimbangkan.

1.2.2 Model Penyediaan Energi

Untuk memenuhi kebutuhan energi, sumber-sumber energi primer yang ada di Indonesia dioptimasi dengan menggunakan model penyediaan energi. Asumsi penting yang dimasukkan ke dalam model penyediaan energi adalah: long-term projections of Bappenas-BPS-UNFPA, while the growth for period 2036-2050 is adjusted to the previous growth trend.

• Each household is assumed to have four family members and remain constant over the period 2014-2050.

• Electriication ratio and elasticity of electricity demand

for the period 2015-2024 follows the Electrical Power Supply Business Plan (RUPTL) PT. PLN (Persero).

Electriication ratio is assumed to reach 100% in 2030

and electricity demand is adjusted accordingly.

• Projections on additional trains, both passenger and freight trains, are following PT. KAI’s plans.

• Public transport that is being considered is the the Mass Rapid Transit (MRT) and is assumed to start operating in 2019. Its development follows the plan of PT. MRT Jakarta.

• The demand for petroleum fuel is not differentiated between subsidized and non-subsidized fuel.

• Demand for irewood in household sector is not

considered.

1.2.2 Energy Supply Model

Introduction

5 2016 INDONESIA ENERGY OUTLOOK

• Pasokan dan kebutuhan gas bumi mengikuti Neraca Gas Bumi Indonesia 2015-2030 (Kementerian ESDM), sedangkan untuk 2031-2050 mengikuti trend gas delivery dan proyeksi temuan eksplorasi.

• Data cadangan batubara diperoleh dari Badan Geologi tahun 2014. Sementara data minyak bumi mengikuti data Kementerian ESDM tahun 2015. Cadangan minyak yang dipertimbangkan adalah cadangan terbukti. Sedangkan cadangan batubara yang dipertimbangkan adalah cadangan tertambang dan cadangan terbukti.

• Harga minyak mentah (current price) tahun 2014-2025 mengikuti proyeksi Bank Dunia dan naik secara bertahap menjadi 171 $/barel pada tahun 2050.

• Harga batubara dan LNG (current price) tahun 2014-2025 mengikuti proyeksi Bank Dunia dan naik secara proporsional terhadap harga minyak mentah hingga tahun 2050.

• Pengembangan CBM berdasarkan data dari VICO Indonesia yang dipresentasikan dalam IndoGAS Conference 2015.

• Teknologi coal to liquid (CTL) yang dipertimbangkan adalah proses indirect coal liquefaction dengan kapasitas produksi 50 ribu barel/hari. CTL diasumsikan mulai beroperasi tahun 2040.

• Penambahan kilang minyak baru berdasarkan Renstra Kementerian ESDM tahun 2015-2019. Setelah tahun 2025, penambahan kilang diasumsikan berlangsung setiap lima tahun dengan kapasitas 300 ribu barel/ hari.

• Pembangkit listrik ultrasuper-critical boiler untuk PLTU batubara 1000 MW di wilayah Jawa mulai beroperasi tahun 2020.

• Konservasi energi di sisi kebutuhan maupun di sisi penyediaan sudah dipertimbangkan melalui

pemanfaatan teknologi yang eisien.

• Supply and demand of natural gas follows the Indonesia Natural Gas Balance 2015-2030 (MEMR), while for 2031-2050 follows the gas delivery trend and

projection of gas exploration inding.

• Coal reserves data obtained from the Geological Agency in 2014. While data on oil is taken from the MEMR data 2015. The oil reserves taken into consideration are the proven reserves. While coal reserves considered in BPPT-OEI 2016 are the mineable reserves and proven reserves.

• The price of crude oil (current price) from 2014 to 2025 follows the World Bank forecast and rise gradually to 171 $/barrel in 2050.

• The price of coal and LNG (current price) from 2014 to 2025 the World Bank forecast and rise in proportion to crude oil price by 2050.

• The development of CBM is based on data from VICO Indonesia presented at the IndoGAS Conference 2015.

• Coal to liquid (CTL) technology that is considered is indirect coal liquefaction process with a production capacity of 50 thousand barrels/day. CTL is assumed to begin operating in 2040.

• Addition of a new reinery is based on 2015-2019 Strategic Plan of MEMR. After 2025, the reinery addition is assumed to take place every ive years with

a capacity of 300 thousand barrels/day.

• Coal power plant with ultrasuper-critical boilers with capacity of 1,000 MW in Java is assumed to begin operating in 2020.

• Conservation of energy on demand and supply side

has been considered through the use of eficient

1.3.1 Skenario Dasar

Pada kurun waktu 2014-2050, PDB Indonesia diasumsikan akan meningkat dengan rata-rata pertumbuhan 6% per tahun. Pertumbuhan PDB tahun 2014 sebesar 5,02% akan naik hingga 7% di tahun 2025 kemudian turun secara perlahan hingga 5% di tahun 2050.

1.3.2 Skenario Tinggi

Pada kurun waktu 2014-2050, PDB Indonesia diasumsikan akan meningkat dengan rata-rata pertumbuhan 7% per tahun. Pertumbuhan PDB tahun 2014 sebesar 5,02% akan naik hingga 8% di tahun 2025 kemudian turun secara perlahan hingga 6% di tahun 2050. Tren pertumbuhan PDB pada skenario tinggi ini mempertimbangkan proyeksi dalam RPJMN 2015-2019.

1.3.3 Kasus

Kasus pertama yang dibahas dalam BPPT-OEI 2016 adalah kasus pengurasan cadangan batubara (KPCB). Kasus ini berdasarkan skenario dasar, dengan mengasumsikan ekspor batubara akan tumbuh sesuai dengan tren data historis karena untuk jangka panjang harga batubara diasumsikan dapat meningkat kembali. Kasus berikutnya adalah kasus industri hijau dasar (KIHD), yang mengoptimalkan penggunaan EBT di sektor industri pada pertumbuhan PDB skenario dasar dan kasus industri hijau

1.3.1 Base Scenario

In the period 2014-2050, Indonesia GDP is assumed to increase at an average of 6% per year. GDP growth of 5.02% in 2014 will rise to 7% in 2025 and then declined gradually to 5% in 2050.

1.3.2 High Scenario

In the period 2014-2050, Indonesia GDP is assumed to increase at an average growth of 7% per year. GDP growth of 5.02% in 2014 will rise to 8% in 2025 and then declined gradually to 6% in 2050. This GDP growth trend in high scenario take into account the projections in RPJMN 2015-2019.

1.3.3 Case

The irst case discussed in BPPT-OEI 2016 is depletion of coal

reserves case (KPCB) that assumes coal exports will grow in accordance with the trend of historical data, for the long-term coal prices are assumed to be increased again. The next case is the green industry base case (KIHD), which optimizes First case discussed in BPPT-OEI 2016 is depletion of coal reserves case (KPCB) that assumes coal exports will grow in accordance with trend of historical data as the long-term coal prices are assumed to be increased. The next case is green

kasus industri hijau dasar (KIHD) dan kasus industri hijau tinggi (KIHT). Tahun dasar yang digunakan sebagai acuan dalam model adalah tahun 2014 dengan periode proyeksi 2015-2050. Kedua skenario sudah mempertimbangkan substitusi minyak tanah ke LPG, realisasi program percepatan pembangunan pembangkit listrik 10.000 MW tahap pertama untuk pembangkit berbahan bakar batubara, tahap kedua untuk mendorong penggunaan EBT, serta program 35.000 MW. Perbedaan antara kedua skenario ini hanya terletak pada pertumbuhan PDB.

case (KIHD) and green industry high case (KIHT). Base year used as a reference in the model was year 2014 with the projection period 2015-2050. Both scenarios consider the substitution program of kerosene to LPG, realization of

10,000 MW coal-ired power plant from the irst phase of fast

Introduction

7 2016 INDONESIA ENERGY OUTLOOK

tinggi (KIHT), yang mengoptimalkan penggunaan EBT di sektor industri pada pertumbuhan PDB skenario tinggi. Dua kasus terakhir dipilih atas dasar kebijakan industri hijau yang telah ditetapkan dalam Undang-undang Nomor 3 Tahun 2014 tentang perindustrian. Pembahasan kasus ini difokuskan pada penggunaan energi yang rendah karbon (energi baru dan terbarukan, EBT) di sektor industri terpilih dan dampaknya terhadap emisi gas rumah kaca dan bauran EBT nasional. Analisis yang dihasilkan diharapkan mampu mendukung komitmen Pemerintah Indonesia dalam INDCs yaitu menurunkan emisi GRK pada tahun 2030 sebesar 29% dengan upaya sendiri dan sebesar 41% apabila ada bantuan internasional serta peranan penggunaan EBT pada industri terpilih terhadap bauran EBT nasional sebagaimana ditetapkan dalam PP 79/2014 tentang KEN.

industry base case (KIHD) which optimizes NRE utilization in industrial sector with GDP growth of base scenario while green industry high case (KIHT) optimizes NRE utilization in industrial sector with GDP growth of high scenario. The last two cases have been selected on basis of green industrial policy stated in Law No. 3 of 2014 on industry. Study of this issue is focused on the use of low-carbon energy (new renewable energy, NRE) in selected industrial sector and its impact on greenhouse gas emissions and national NRE mix. The resulting analysis is expected to support the Indonesia Government’s commitment in INDCs on reducing GHG emissions in 2030 by 29% and up to 41% if there is international aid and also the role of NRE use in selected

industries to the national NRE mix as deined in Government

Regulation 79/2014 on KEN (National Energy Policy).

Tabel 1.1 Asumsi untuk skenario dasar dan skenario tinggi Table 1.1 Assumptions for base scenario and high scenario

Catatan / Note: *) Brent Price, **) Australian Coal, ***) CIF on Japan, R: pertumbuhan rata-rata / average growth

Sumber: Diolah berdasarkan proyeksi Bank Dunia (2016) / Source: Calculated based on the projections of World Bank (2016)

Keterangan /

Note

Satuan /

Unit

Tahun /

Year

2014

2015

2020

2025

2050

Populasi /

Population

Juta Jiwa /

Million People

252.07

255.46

271.07

284.83

328.52

Pertumbuhan /

Growth

(R:0.74%)

%/tahun

%/

year

1.36

1.34

1.16

0.98

0.41

Harga Minyak /

Crude Price

*

USD/barrel

Current Price

96.2

50.8

58.8

82.6

171.2

Harga Batubara /

Coal Price

**

USD/tonne

Current Price

70.1

57.5

58.1

70.0

103.6

Harga LNG /

LNG Price

***

USD/MMBTU

Current Price

16.0

10.4

9.5

11.0

14.7

PDB / GDP

(

Triliun Rupiah /

Trillion Rupiah

)

Skenario Dasar /

Base Scenario

Constant 2010

8,566

8,977

11,816

16,265

69,778

Pertumbuhan /

Growth

(R:6.0%)

%/tahun

%/year

5.02

4.79

6.00

7.00

5.00

Skenario Tinggi /

High Scenario

Constant 2010

8,566

8,977

12,097

17,448

95,547

Pertumbuhan /

Growth

(R:6.9%)

%/tahun

Bab 2. Kondisi dan Permasalahan Energi Saat Ini

0

2010 2011 2012 2013 2014

Tr

metode delasi dan ekstrapolasi. Hal ini menyebabkan

sedikit perbedaan pada tingkat pertumbuhan ekonomi Indonesia.

method. It causes small differences in the rate of economic growth in Indonesia.

Gambar 2.1 Produk domestik bruto konstan 2010 Figure 2.1 Gross domestic product constant 2010

Perekonomian Indonesia tahun 2014 tumbuh 5.02% atas dasar harga konstan 2010. Pertumbuhan ini adalah yang terendah sejak lima tahun terakhir. Perlambatan ekonomi memang sudah berlangsung sejak 2010. Menurunnya produksi minyak bumi nasional menyebabkan berkurangnya penerimaan negara dari sektor migas. Penerimaan migas rata-rata turun 2% per tahun selama periode 2010-2014. Selain itu melemahnya nilai tukar rupiah terhadap dolar

Amerika Serikat serta kenaikan inlasi selama periode

tersebut juga berakibat pada melambatnya pertumbuhan sektor dominan, seperti sektor industri, dari 6,8% tahun 2011 menjadi 5,6% tahun 2014, dan sektor komersial dengan pertumbuhan 7,5% di tahun 2011 menjadi hanya 5,4% di tahun 2014.

Indonesia economy in 2014 grew 5.02% at constant prices

2010. This growth was the lowest in the last ive years. The

economic slowdown was already underway since 2010. The decline in national oil production leads to reduced state revenues from oil and gas sector. Oil and gas revenues fell an average of 2% per year during the period 2010-2014. Moreover, the weakening of rupiah exchange rate

against United States dollar and the rise in inlation during

this period also resulted in slower growth in the dominant sectors, such as industrial sector, from 6.8% in 2011 to 5.6% in 2014, and the commercial sector with growth of 7.5% in 2011 to only 5.4% in 2014.

Tahun / Year

Pertumbuhan PDB / GDP Growth

Konstan / Constant

2000

Konstan / Constant

2010

2010 6.22% 6.38%

2011 6.49% 6.17%

2012 6.26% 6.03%

2013 5.78% 5.58%

11 2016 INDONESIA ENERGY OUTLOOK

Sementara itu, data demograi Indonesia tidak terlalu

banyak berubah. Pertumbuhan penduduk Indonesia dari kurun waktu 2000-2010 rata-rata sebesar 1,5% per tahun dari 206 juta jiwa pada tahun 2000 menjadi 238 juta jiwa di tahun 2010. Pendataan penduduk yang dilakukan melalui sensus berkala 10 tahun sekali mengakibatkan data historis

demograi tahun 2011-2014 belum tersedia. Oleh karena

itu, untuk tahun 2011-2014, BPPT-OEI 2016 memakai proyeksi penduduk Indonesia oleh Bappenas-BPS-UNFPA.

Proyeksi tersebut dibuat dengan menggunakan metode komponen berdasarkan asumsi tentang kecenderungan kelahiran, kematian, serta perpindahan penduduk antar provinsi terhadap data sensus penduduk 2010. Tahun 2010-2015 penduduk indonesia diproyeksikan tumbuh 1,19% dan mencapai 252 juta jiwa di tahun 2014. Urbanisasi juga terus berlangsung. Penduduk perkotaan bertambah dengan pertumbuhan 3% per tahun dari pangsa 42% di tahun 2000 menjadi 53% di tahun 2014.

Meanwhile, Indonesia demographic data was not changed much. The population increase by an average of 1.5% per year from 206 million in 2000 to 238 million in 2010. Data collection of the population which is done through periodic census once every 10 years resulted in the unavailability of demographic data in 2011 -2014. Therefore, for this period, BPPT-OEI 2016 uses the population forecast by Bappenas-BPS-UNFPA.

The forecast was made using the component method and assumptions on trend of births, deaths, as well as inter-provincial movement of people to the population census data 2010. In period 2010-2015, Indonesia population was projected to grow 1.19% and reach 252 million people by 2014. Urbanization was also continue to take place. Urban population increases by 3% per year with the share rise from 42% in 2000 to 53% in 2014.

Gambar 2.2 Penduduk Indonesia 2000-2014 Figure 2.2 Indonesia population 2000-2014

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

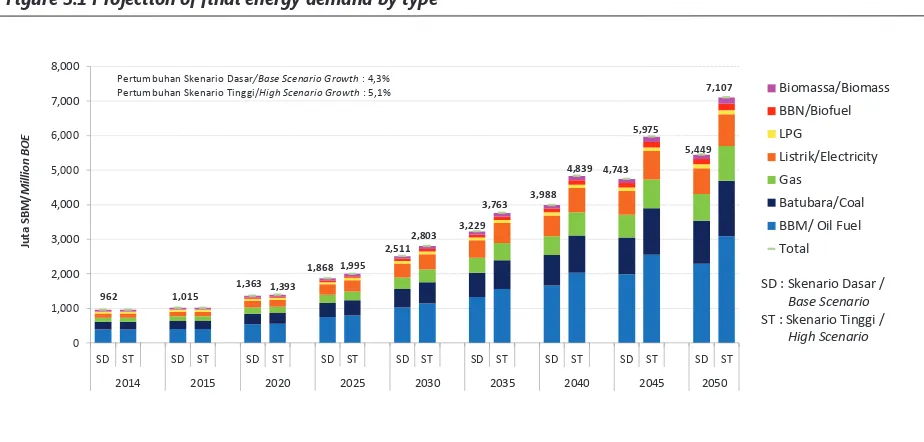

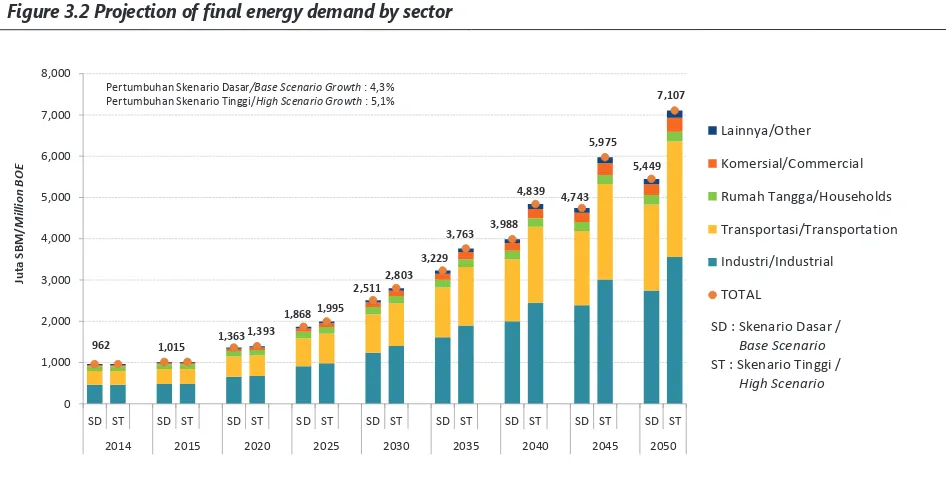

setiap tahun pada periode 2000–2014, kecuali pada tahun 2005 dan 2006. Rata–rata pertumbuhan tahunan selama periode 2000-2014 adalah 3,99% per tahun dari 555,88 juta SBM pada tahun 2000 menjadi 961,39 juta SBM pada tahun 2014.. Data ini didapatkan dari Handbook of Energy and Economic Statistics of Indonesia (HEESI) tahun 2015 yang diterbitkan oleh Kementerian Energi dan Sumber Daya

Mineral (KESDM). Total konsumsi energi inal per sektor

yang dibahas disini tidak memperhitungkan konsumsi produk petroleum lainnya. Perhitungan konsumsi energi

inal mencakup sektor industri, rumah tangga, komersial,

transportasi, dan lainnya. Sektor lainnya meliputi pertanian, konstruksi, dan pertambangan, sementara sektor komersial meliputi hotel, restoran, rumah sakit, super market, gedung perkantoran, dll.

Selama tahun 2000–2014 terjadi penurunan konsumsi

energi inal terutama pada tahun 2005 dan 2006. Hal ini

disebabkan oleh kenaikan harga BBM yang membuat produktivitas industri menurun yang berdampak terhadap

penurunan konsumsi energi inal sektor transportasi pada

tahun 2006. Kebijakan kenaikan harga jual BBM mendorong

peningkatan inlasi. Menurut data Bank Indonesia, inlasi

pada Januari 2005 mencapai 7,32% dan naik menjadi 17,1% pada Desember 2005.

Konsumsi energi inal tertinggi pada periode 2000-2014

terjadi pada sektor industri, diikuti rumah tangga dan tranportasi, serta yang paling rendah adalah komersial dan lainnya.Tetapi rata-rata kenaikan pertumbuhan tahunan paling tinggi adalah sektor transportasi sebesar 6,46%. Hal ini disebabkan oleh jumlah kendaraan di Indonesia yang meningkat tajam dari 19 juta kendaraan pada tahun 2000 menjadi 114 juta kendaraan pada tahun 2014 dengan rata– rata kenaikan per tahunnya sebesar 13,7% berdasarkan data Statistik Transportasi Darat 2014.

every year in period 2000-2014, except in the year 2005

and 2006. The inal energy consumption increased with

average of 3.99% per year from 555.88 million BOE in 2000 to 961.39 million BOE in 2014. This data was obtained from the Handbook of Energy and Economic Statistics of Indonesia (HEESI) 2015 issued by Ministry of Energy and Mineral

Resources (MEMR). Total inal energy consumption by sector

discussed here does not take into account consumption of

other petroleum products. Calculation of the inal energy

consumption covers industrial, household, commercial, transportation, and other sector. The other sector includes agriculture, construction, and mining. While commercial sector includes hotel, restaurants, hospitals, supermarkets,

ofice buildings, etc.

During 2000-2014, inal energy consumption declined

especially in 2005 and 2006. This was caused by the increase in the fuel price that led to the decrease in industrial

productivity and the decline of inal energy consumption

in industrial sector at 2005 and in transportation sector at 2006. Policy on increasing domestic fuel prices encouraged

the increase in inlation. Based on data from Bank Indonesia, inlation in January 2005 reached 7.32% and rose to 17.1%

in December 2005.

The highest inal energy consumption in period

13 2016 INDONESIA ENERGY OUTLOOK

Gambar 2.3 Konsumsi energi inal per sektor

Figure 2.3 Final energy consumption by sector

Rata–rata pertumbuhan tahunan konsumsi energi yang paling rendah adalah sektor lainnya yaitu sebesar -2,62% per tahun dan diikuti oleh sektor rumah tangga sebesar 1,59% per tahun. Rendahnya pertumbuhan konsumsi energi

inal sektor rumah tangga karena berlangsungnya program

substitusi minyak tanah dengan LPG untuk memasak, penerapan teknologi dan peralatan hemat energi, seperti penggunaan lampu hemat energi, penggunaan sel surya, serta penggunaan peralatan rumah tangga hemat energi lainnya. Sejak mulai dijalankannya program substitusi penggunaan minyak tanah ke LPG tahun 2007, jumlah konsumsi energi rumah tangga jauh lebih hemat. Hal ini

disebabkan oleh 2 hal, yaitu eisiensi kompor dan nilai kalor bahan bakar. Eisiensi kompor LPG sebesar 53% sedangkan eisiensi kompor minyak tanah sebesar 40%, serta nilai

kalori LPG (11.254,61 kcal/kg) lebih besar dibanding minyak tanah (10.478,95 kcal/kg). Untuk itu, pemakaian satu liter minyak tanah setara dengan penggunaan 0,57 kg LPG.

The lowest annual growth in energy consumption was occurred in other sector with average of -2.62% per year and was followed by household sector with 1.59% per year.

The low growth of inal energy consumption in household

sector was due to kerosene to LPG substitution program in

cooking activity and application of eficient technology and

equipment such as energy-saving lamps, solar cells, as well

as the use other energy-eficient appliances. Since 2007,

kerosene to LPG substitution program succeed in reducing the amount of household energy consumption. This is due

to the difference in eficiency of the stove and the fuel. LPG stove eficiency is 53% while the eficiency of oil burner is 40% and as for caloriic value, LPG (11,254.61 kcal/kg) is

higher than kerosene (10,478.95 kcal/kg). For illustration, one liter of kerosene is equivalent to 0.57 kg LPG.

2.2.2 Konsumsi Energi Final Per Jenis

Konsumsi energi inal menurut jenis selama tahun

2000-2014 masih didominasi oleh BBM (bensin, minyak solar, minyak diesel, minyak tanah, minyak bakar, avtur dan avgas) namun dengan pertumbuhan terendah dibanding energi yang lain. Selama kurun waktu tersebut, total konsumsi BBM meningkat dari 315 juta SBM pada tahun 2000 menjadi 308 juta SBM pada tahun 2014 atau mengalami penurunan rata-rata 0,18% per tahun.

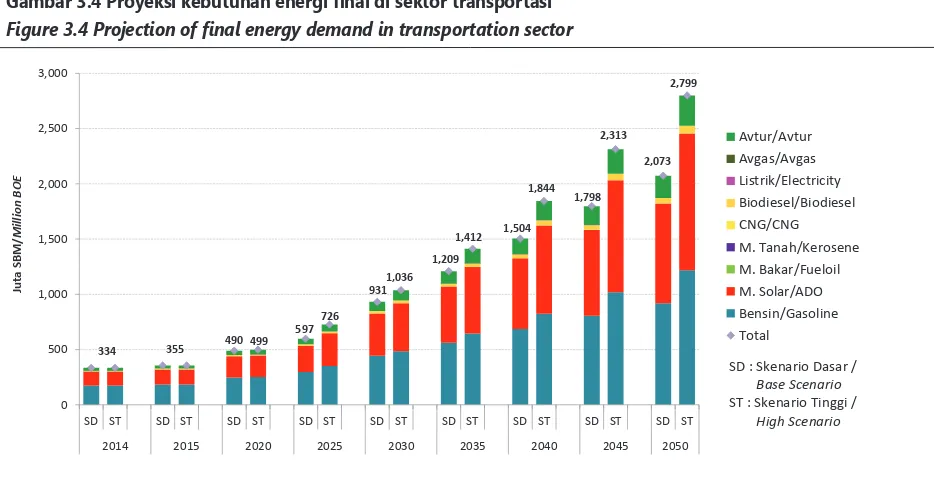

Pada tahun 2000, konsumsi minyak solar mempunyai pangsa terbesar (38,7%) disusul minyak tanah (23,4%), bensin (23,0%), minyak bakar (9,6%), minyak diesel (3%), dan avtur (2,2%). Selanjutnya pada tahun 2014 menjadi bensin (45,5%), minyak solar (45,2%), avtur (6,3%), dan minyak tanah serta minyak bakar masing-masing sebesar 1,5%. Perubahan pola konsumsi BBM tersebut disebabkan oleh tingginya laju konsumsi bahan bakar untuk kendaraan pribadi dan pesawat udara. Konsumsi BBM di sektor transportasi memiliki pangsa yang sangat tinggi yaitu 79,7% dari total konsumsi BBM. Substitusi BBM ke bahan bakar gas (CNG, LNG) tidak efektif karena keterbatasan infrastrukturnya.

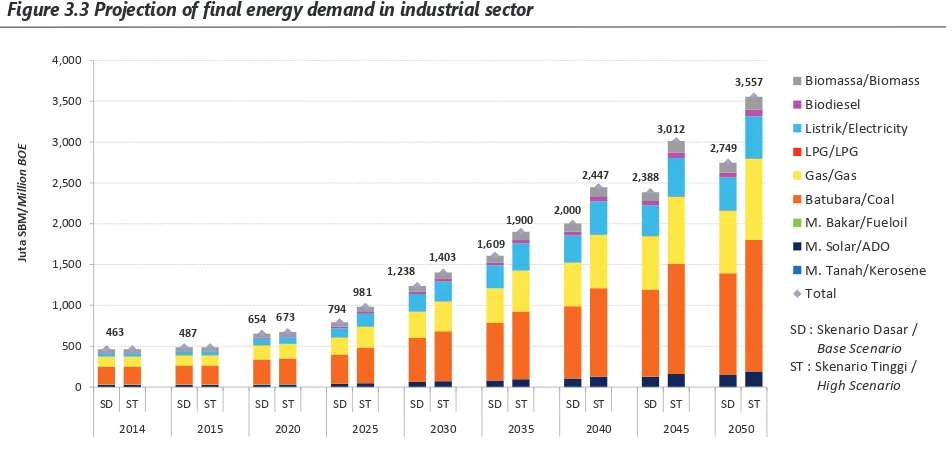

Pada sektor industri, konsumsi batubara meningkat pesat dari 36,1 juta SBM (8,59 juta ton) pada tahun 2000 menjadi 220,6 juta SBM (52,53 juta ton) pada tahun 2014 atau meningkat rata-rata 13,8% per tahun.

Konsumsi gas bumi periode 2000-2014 meningkat dengan laju pertumbuhan rata-rata 2,6% per tahun. Pertumbuhan

konsumsi gas bumi sebagai energi inal tergolong rendah

karena keterbatasan infrastruktur jaringan gas nasional.

Konsumsi listrik dalam kurun waktu tahun 2000-2014 mengalami pertumbuhan rata-rata 6,8% per tahun. Konsumsi listrik yang naik disebabkan oleh meningkatnya

pendapatan masyarakat dan rasio elektriikasi sehingga

penggunaan peralatan listrik seperti AC, mesin cuci, kulkas, setrika, lampu, dan lainnya bertambah. Pada tahun 2014,

rasio elektriikasi nasional sebesar 84,4% atau meningkat

2.2.2 Final Energy Consumption By Type

Final energy consumption by type, during the years 2000-2014, was dominated by oil fuel (gasoline, diesel oil, IDO, kerosene, fuel oil, avtur and avgas) but with the lowest growth compared to other energy. During this period, the total oil fuel consumption increased from 315 million BOE in 2000 to 308 million BOE in 2014, rose with average of 0.18% per year.

In 2000, the consumption of diesel oil has the largest share (38.7%) followed by kerosene (23.4%), gasoline (23.0%), fuel oil (9.6%), IDO (3%) and avtur (2.2%). Subsequently in 2014 the order is shifted into gasoline (45.5%), diesel oil (45.2%), avtur (6.3%), kerosene (1.5%), and fuel oil (1.5%). Oil fuel consumption patterns change is due to the high consumption rate of private cars and airplane. Transportation sector held the highest share of oil fuel consumption with 79.7%. Substitution of oil fuel to gas (CNG, LNG) was not effective because of the limited infrastructure.

In industrial sector, coal consumption increased from 36.1 million BOE (8.59 million tonnes) in 2000 to 220.6 million BOE (52.53 million tonnes) in 2014, rose with an average of 13.8% per year.

Consumption of natural gas in period 2000-2014 increased with an average growth of 2.6% per year. The small growth

of natural gas consumption as inal energy was caused by

the limitation in national gas network infrastructure.

Electricity consumption during the period 2000-2014 had an average growth of 6.8% per year. Electricity consumption

rose due to the rising in income per capita and electriication

ratio so that the use of electrical appliances such as air conditioners, washing machines, refrigerators, irons, lamps,

and other also increased. In 2014, the national electriication

Current Energy Conditions and Issues

15 2016 INDONESIA ENERGY OUTLOOK

3,9% dari tahun 2013. Meskipun demikian, konsumsi listrik per kapita di Indonesia masih rendah dibanding beberapa negara ASEAN. Konsumsi listrik di Indonesia sebesar 798 kWh/kapita, Thailand (2.471 kWh/kapita), Malaysia (4.512 kWh/kapita), Singapura (8.840 kWh/kapita), dan Brunai Darussalam (9.704 kWh/kapita).

Selain listrik, konsumsi LPG juga meningkat tajam dari 8 juta SBM (0,97 juta ton) pada tahun 2000 menjadi 52 juta SBM (6,09 juta ton) pada tahun 2014. Peningkatan konsumsi LPG disebabkan oleh adanya program pemerintah yang mengganti penggunaan minyak tanah untuk memasak di rumah tangga dan usaha kecil dengan LPG.

Electricity consumption per capita in Indonesia was also still low compared to some ASEAN countries. Electricity consumption in Indonesia was 798 kWh/capita as to Thailand (2,471 kWh/capita), Malaysia (4,512 kWh/capita), Singapura (8,840 kWh/capita), and Brunai Darussalam (9,704 kWh/capita).

In addition to electricity, LPG consumption increased sharply from 8 million BOE (0.97 million tonnes) in 2000 to 52 million BOE (6.09 million tonnes) in 2014. This was caused by government programs that replace the use of kerosene for cooking in households and small businesses with LPG.

Gambar 2.4 Konsumsi energi inal per jenis

Figure 2.4 Final energy consumption by type

yaitu Independent Power Producer (IPP), Private Power Utility

(PPU) dan Ijin Operasi (IO) non BBM. Pada tahun 2014, total kapasitas pembangkit nasional (PLN, IPP, PPU, IO non BBM) adalah sebesar 52 GW. Kapasitas pembangkit listrik PLN masih mendominasi dengan pangsa lebih dari 76% (39,3 GW), pembangkit listrik IPP dikisaran 15% (7,9 GW), serta sisanya diisi pembangkit listrik PPU dan pembangkit listrik IO non BBM dengan pangsa dikisaran 9% (4,7 GW).

Sekitar 74% dari total kapasitas pembangkit nasional berada di wilayah Jawa-Bali, 16% di wilayah Sumatera, 3% di wilayah Kalimantan, dan sisanya di wilayah Pulau Lainnya (Sulawesi, Maluku, NTB-NTT, Papua). Hal ini sesuai dengan persebaran penduduk dan aktivitas ekonomi lainnya.

Dilihat dari segi input bahan bakar, pembangkit berbahan bakar batubara dan gas mempunyai pangsa yang paling tinggi, yaitu masing-masing sebesar 50% (26 GW) dan 23% (12 GW), diikuti kemudian oleh pembangkit berbahan bakar minyak dengan pangsa sekitar 14% (7,5 GW). Tingginya pembangkit berbahan bakar batubara karena digunakan sebagai pembangkit untuk memenuhi beban dasar, sedangkan pembangkit berbahan bakar gas digunakan sebagai pembangkit beban menengah dan beban puncak. Adapun masih tingginya pangsa pembangkit BBM karena untuk memenuhi kebutuhan listrik pada wilayah terpencil di luar Jawa dan Sumatera, dan sebagai pengganti kekurangan pasokan gas bumi.

Hal yang menarik adalah meningkatnya pangsa pembangkit berbahan bakar energi terbarukan, seperti PLTP, dengan pangsa mendekati 3% (1,3 GW), serta PLTA dengan pangsa dikisaran 10% (5,1 GW). Disamping itu, pembangkit listrik EBT lainnya (PLT surya, PLT bayu, PLT sampah, PLT minihidro, PLT biomasa) juga sudah mulai banyak beroperasi dengan kapasitas total 96 MW.

Private Power Utility (PPU) and Operation Permit (IO) non oil fuel. In 2014, total capacity of national power generation (PLN, IPP, PPU, and IO non oil fuel) was of 52 GW. Electricity generation capacity by PLN still dominates with a share of more than 76% (39.3 GW), while IPP with a share of 15% (7.9

GW), and the rest was illed with the PPU and IO non oil fuel

with a share of 9% (4.7 GW).

Approximately 74% of national electricity generation capacity are in Java and Bali, as 16% in Sumatera, 3% in Kalimantan. The rest are in Other Islands (Sulawesi, Maluku, NTB-NTT, and Papua). This corresponds with distribution of population and other economic activities.

In terms of fuels, coal-ired and gas-ired power plants

the highest share, i.e., 50% (26 GW) and 23% (12 GW)

respectively, followed by oil-ired power plants with a share of around 14% (7.5 GW). The high share of coal-ired power

plants was due to its usage as base load generator, whereas

gas-ired power plants was used in medium load and peak load. As for the high share of oil-ired power plants it was

because it used to meet electricity demand in remote areas outside of Java and Sumatra, as well as a substitute in natural gas supply shortage.

The share increase of renewable energy power plants, such as geothermal power plants, with a share of close to 3% (1.3 GW), as well as the share of hydropower with 10% (5.1 GW) is interesting to discuss. In addition, other renewable energy

power plants (solar, wind, landill, minihydro, biomass) also

17 2016 INDONESIA ENERGY OUTLOOK

2.4 Potensi Sumber Daya Energi

Energy Resources Potential

2.4.1 Potensi Sumber Daya Energi Fosil

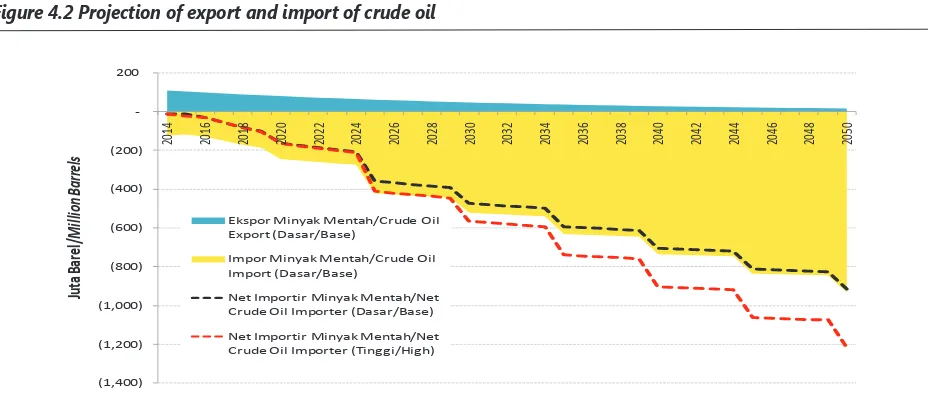

Indonesia memiliki beberapa potensi sumber daya energi fosil diantaranya minyak bumi, gas bumi dan batubara. Pada tahun 2014, cadangan terbukti minyak bumi sebesar 3,6 miliar barel, gas bumi sebesar 100,3 TCF dan cadangan batubara sebesar 32,27 miliar ton. Bila diasumsikan tidak ada penemuan cadangan baru, berdasarkan rasio R/P (Reserve/Production) tahun 2014, maka minyak bumi akan habis dalam 12 tahun, gas bumi 37 tahun, dan batubara 70 tahun. Cadangan ini bahkan akan lebih cepat habis dari tahun yang disebut diatas karena kecenderungan produksi energi fosil yang terus meningkat.

Energi fosil telah menjadi penggerak pertumbuhan ekonomi Indonesia dimasa lalu dan saat ini. Di masa depan diharapkan tren pengembangan energi akan bergeser dari energi berbasis fosil menjadi energi baru terbarukan, sepanjang keekonomiannya memenuhi. Hal ini disebabkan karena energi fosil merupakan sumber daya yang tidak dapat diperbarui sehingga lambat laun akan habis, padahal Indonesia mempunyai sumber daya energi terbarukan

yang signiikan.

2.4.1 Fossil Energy Resource Potential

Indonesia has several fossil fuel potential resources such as oil, natural gas and coal. In 2014, proven reserves of oil amounted to 3.6 billion barrels, natural gas reserves of 100.3 TCF and coal reserves of 32.27 billion tonnes. Assuming there is no discovery of new reserves, based on R/P (Reserve/ Production) ratio in 2014, the oil will run out in 12 years, natural gas in 37 years and coal in 70 years. This reserve will

be depleted more quickly than the above-mentioned igure

as fossil energy production continues to increase.

Fossil energy has been the driving force of economic growth in Indonesia. Expected future trends in energy development will shift from fossil-based energy into renewable energy, as long as it is economical . This is based on the fact that fossil energy resource cannot be renewed so that eventually will

run out, whereas Indonesia has signiicant renewable energy

resources.

Tabel 2.2 Sumber daya energi fosil Table 2.2 Fosil energy resources

Sumber / Source: KESDM (2015) / MEMR (2015)

No. Jenis Energi/

Energy Type

Satuan /

Unit

Sumber Daya /

Resources

Cadangan /

Reserves

1 Minyak Bumi / Miliar Barel / Proven 3.6

Oil Billion Barrel +Potential 7.4

2 Gas Bumi / TSCF Proven 100.3

Gas +Potential 149.3

3 Batubara /

Coal

Miliar Ton /

Tabel 2.3 Sumber daya energi baru dan terbarukan Table 2.3 New and renewable energy resources

Sumber / Source: Ditjen EBTKE, 2015/ Directorate General of NRE&EC, 2015 *) Ditjen EBTKE, 2014/ Directorate General of NRE&EC, 2014 **) Ditjen EBTKE, 2013/ Directorate General of NRE&EC, 2013 ***) KESDM, 2013/ MEMR, 2013

2.4.2 Potensi Sumber Daya Energi Baru dan

Terbarukan

Potensi energi baru terbarukan (EBT) di Indonesia saat ini belum dimanfaatkan secara maksimal. Salah satu peraturan yang mengatur pemanfaatan EBT adalah Perpres No. 5 tahun 2006 tentang Kebijakan Energi Nasional. Untuk mendukung pengembangan EBT di Indonesia, diperlukan pemetaan potensi EBT yang ada di Indonesia.

2.4.2 New and Renewable Energy Resource

Potential

Potency of new and renewable energy (NRE) in Indonesia is not fully utilized. One of the regulation governing the use of NRE is Presidential Regulation No. 5 of 2006 on the National Energy Policy. To support the development of NRE in Indonesia, mapping the existing potential of NRE in Indonesia is required.

Geothermal 12,386 (Mwe)

16,524 MWe*

3 Mini-mikrohidro/

Mini- micro hydro 2,600.76 KW

Solar energy 4.80 kWh/m

2

10 Gelombang Laut Wave energy OTEC (Ocean Thermal Energy Conversion)

41,012 MW (Potensi Praktis / Practical Potential)*

12 Pasang Surut Tide and tidal power

19 2016 INDONESIA ENERGY OUTLOOK

2.5 Permasalahan Energi Saat Ini

Current Energy Issues

2.5.1 Permasalahan Umum

Permasalahan sektor energi di Indonesia saat ini dapat dirangkum secara ringkas yaitu cadangan energi fosil yang semakin berkurang dan akses masyarakat terhadap energi yang masih terbatas terutama di daerah tertinggal, terpencil, dan perbatasan. Dari sisi cadangan, produksi minyak yang terus menurun dan kebutuhan bahan bakar minyak (BBM) yang terus meningkat akan menyebabkan impor minyak mentah serta BBM terus meningkat. Dari sisi akses, pengembangan energi untuk daerah tertinggal, terpencil, dan perbatasan lebih diutamakan menggunakan energi terbarukan yang sumbernya tersedia di wilayah tersebut dan dapat terus digunakan secara berkesinambungan. Namun pengembangan energi terbarukan tersebut masih terkendala dari sisi teknologi dan pendanaan. Biaya produksi energi terbarukan masih relatif mahal sehingga belum kompetitif dan belum terjangkau oleh masyarakat.

Disparitas wilayah juga menjadi permasalahan sendiri dalam distribusi komoditas energi. Wilayah Jawa mempunyai kebutuhan energi yang sangat besar sedangkan potensi sumber daya energi yang dimiliki sangat terbatas. Sedangkan di wilayah luar Jawa mempunyai potensi sumber energi yang cukup besar namun kebutuhan energinya masih relatif kecil. Disamping itu, infrastruktur energi di wilayah luar Jawa masih sangat kurang. Gas juga belum dapat dimanfaatkan secara optimal untuk keperluan dalam negeri karena infrastruktur yang tersedia belum memadai. Secara umum infrastruktur energi yang ada saat ini masih sangat kurang dan dapat menjadi penghambat dalam pengembangan wilayah serta pemerataan akses masyarakat terhadap energi.

Dalam rangka mengatasi permasalahan tersebut, pemerintah memberikan prioritas kepada pemanfaatan energi dalam negeri, seperti meningkatkan persentase penyaluran gas bumi domestik dan pemenuhan kebutuhan batubara dalam negeri melalui kebijakan domestic market obligation (DMO). Disamping itu pemerintah terus meningkatkan pengembangan infrastruktur energi terbarukan, kilang minyak, LNG terminal, pipa transmisi dan jaringan gas, SPBG, depot serta akan menyiapkan cadangan penyangga energi.

2.5.1 General Issues

Current issues of energy sector in Indonesia can be summarized as depletion of fossil energy reserves and limited access to energy especially in remote and border areas. In terms of reserves, oil production continues to decline and the increase in oil fuels demand will lead to increasing imports of crude oil and oil fuels. In terms of energy access, energy development in remote and border areas is centered at renewable energy that is available in the region and may continue to be used in a sustainable manner. But the NRE development is constrained on technology and funding side. Production cost of renewable energy is still relatively expensive thus not competitive and not affordable by the community.

Region disparity also becomes a problem in energy commodities distribution. Java has high energy demand while potential energy sources are extremely limited. Whereas regions outside Java have high potential energy resources but with still relatively small energy demand. In addition, energy infrastructure outside Java is also still very poor. Gas also can not be utilized optimally for domestic demand due to inadequate infrastructure. In general, the existing energy infrastructure is still very poor and becomes an obstacle in region development and community access to energy.

In order to overcome these problems, the government prioritizes domestic energy utilization such as increasing the percentage of domestic natural gas distribution and domestic market obligation (DMO) policy for domestic coal demand. The government also continues to promote infrastructure

development of renewable energy, reineries, LNG terminals,

2.5.2 Permasalahan Ketenagalistrikan

Permasalahan ketenagalistrikan saat ini berkisar pada isu sosial dan hukum, pasokan gas untuk pembangkit, dan pengembangan EBT. Isu sosial dan hukum terdiri atas pembebasan lahan, perijinan, tuntutan hukum, dan kerja sama dengan pihak ketiga. Masalah lahan terjadi di hampir semua daerah. Sulawesi, NTT, dan NTB agak lebih mudah. Sedangkan Jawa, Sumatera, serta Papua adalah wilayah yang paling sulit untuk dibebaskan. Masalah masalah ini pada dasarnya menghambat pembangunan proyek pembangkit listrik, jaringan transmisi, dan gardu induk (GI). Pembangunan jaringan transmisi yang paling banyak terhambat karena paling banyak butuh lahan. Sebagai gambaran, menurut PT PLN (Persero), setiap satu kilo meter transmisi membutuhkan 3-4 tower. Untuk transmisi 500 kV dan 150 kV, tiap tower memerlukan lahan berturut-turut sebesar 25x25 meter persegi dan 15x15 meter persegi.

Selanjutnya, pasokan gas untuk pembangkit listrik masih menjadi kendala sampai saat ini. Hal ini terjadi karena keterbatasan infrastruktur pipa gas dan tidak terintegrasinya jaringan pipa, serta akibat berjauhannya lokasi sumber gas dengan pembangkit listrik. Selain itu,

kurva beban konsumen PLN tidak selalu lat. Ada perbedaan

antara beban dasar dan beban puncak atau biasa disebut

luktuasi beban. Sedangkan para pemasok gas melalui pipa menginginkan pola penyaluran yang lat.

Terakhir adalah pengembangan EBT di Indonesia. Investasi teknologi EBT yang masih tinggi akibat komponen domestik untuk teknologi ini masih sangat minim. Selain itu, tingkat pengembalian dan perolehan keuntungan relative lama dan tidak pasti sehingga investasi EBT kurang menarik bagi investor nasional dan asing. Hal ini mengakibatkan nilai EBT tidak kompetitif dibandingkan dengan energi fosil. Namun pada dasarnya pengembangan EBT ini bukan pilihan. Ini suatu keharusan dan amanah UU No. 30 tahun 2007 tentang energi. Apalagi dipertegas dengan PP 79 tahun 2014 tentang KEN.

2.5.2 Electricity Issues

The current electricity issues revolve around social and legal issues, gas supply, and NRE development. Social and legal issues consist of land acquisition, licensing, lawsuits, and cooperation with third parties. Land issues occurs in almost all regions. The issues are less complicated in Sulawesi, NTT and NTB. While land acquisition in Java, Sumatera and Papua are very complex. These problems basically obstruct the construction of power plants, transmission networks and substations. The large amount of land required in transmission network construction has made it the most badly affected. As illustration, according to PT. PLN (Persero), every one kilo meter of electricity transmission requires 3-4 towers. For electrical transmission of 500 kV and 150 kV, each tower requires land of 25x25 square meters and 15x15 square meters respectively.

Furthermore, the gas supply for power plant is also still a problem today. This happens because of the limited infrastructure and the non-integrated gas pipeline network, as well as the remote location of gas source. In addition, PLN

consumer load curve is not always lat. There is a difference

between base load and peak load or referred as load

luctuations. Yet the gas supplier want the lat distribution

patterns.

Last but not least is the development of NRE in Indonesia. NRE technology investment is still high due to the small share of domestic component of the technology. In addition,

return rate and proitability are relatively long and uncertain