Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

21 s.d. 27 Juni 2021

I. Pasar Global

Pasar Saham. Indeks saham utama pada bursa saham Amerika Serikat (AS) ditutup menguat dalam perdagangan pekan lalu yang berakhir Jumat (25/6). Indeks Dow Jones menguat tajam 3,44 persen ke level 34.433,84, demikian pula indeks NASDAQ menguat 2,35 persen ke level 14.360,39, dan indeks S&P 500 naik 2,74 persen dan ditutup pada level 4.280,70. Indeks saham rebound dari penurunan tajam yang terjadi pada pekan sebelumnya, membawa Indeks S&P 500 dan indeks Nasdaq Composite yang sarat teknologi ke level tertinggi baru dan membantu keduanya mencatat kenaikan mingguan terbaik sejak awal April 2021. Sentimen antara lain didorong oleh meredanya kekhawatiran inflasi. Beberapa indikator menunjukkan bahwa tekanan rantai pasokan yang menyebabkan lonjakan harga komoditas mereda. Harga kayu melanjutkan penurunan tajam dari rekor tertinggi, dan harga logam berada di bawah tekanan karena Tiongkok merilis stok untuk mendinginkan pasar. Pada hari Kamis (24/6), Bloomberg melaporkan bahwa harga di pasar lelang

wholesale mobil bekas telah mencapai puncaknya, menunjukkan bahwa harga kendaraan di tingkat retail mungkin akan segera menyusul. Kenaikan

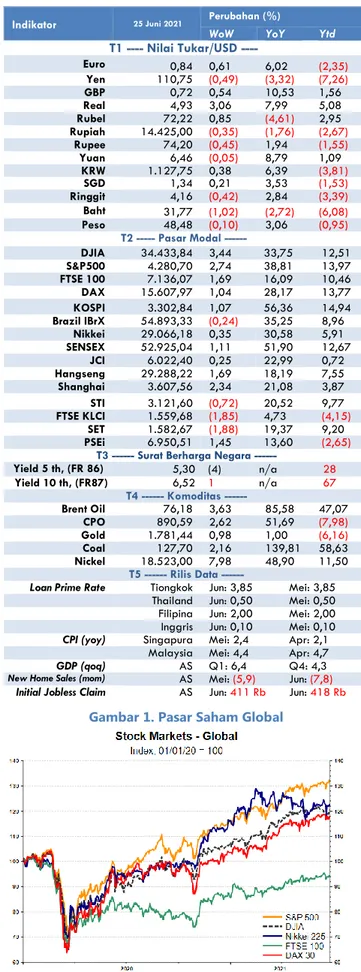

Indikator 25 Juni 2021 Perubahan (%)

WoW YoY Ytd

T1 Nilai Tukar/USD ----Euro 0,84 0,61 6,02 (2,35) Yen 110,75 (0,49) (3,32) (7,26) GBP 0,72 0,54 10,53 1,56 Real 4,93 3,06 7,99 5,08 Rubel 72,22 0,85 (4,61) 2,95 Rupiah 14.425,00 (0,35) (1,76) (2,67) Rupee 74,20 (0,45) 1,94 (1,55) Yuan 6,46 (0,05) 8,79 1,09 KRW 1.127,75 0,38 6,39 (3,81) SGD 1,34 0,21 3,53 (1,53) Ringgit 4,16 (0,42) 2,84 (3,39) Baht 31,77 (1,02) (2,72) (6,08) Peso 48,48 (0,10) 3,06 (0,95) T2 --- Pasar Modal --- DJIA 34.433,84 3,44 33,75 12,51 S&P500 4.280,70 2,74 38,81 13,97 FTSE 100 7.136,07 1,69 16,09 10,46 DAX 15.607,97 1,04 28,17 13,77 KOSPI 3.302,84 1,07 56,36 14,94 Brazil IBrX 54.893,33 (0,24) 35,25 8,96 Nikkei 29.066,18 0,35 30,58 5,91 SENSEX 52.925,04 1,11 51,90 12,67 JCI 6.022,40 0,25 22,99 0,72 Hangseng 29.288,22 1,69 18,19 7,55 Shanghai 3.607,56 2,34 21,08 3,87 STI 3.121,60 (0,72) 20,52 9,77 FTSE KLCI 1.559,68 (1,85) 4,73 (4,15) SET 1.582,67 (1,88) 19,37 9,20 PSEi 6.950,51 1,45 13,60 (2,65)

T3 Surat Berharga Negara

---Yield 5 th, (FR 86) 5,30 (4) n/a 28 Yield 10 th, (FR87) 6,52 1 n/a 67 T4 --- Komoditas --- Brent Oil 76,18 3,63 85,58 47,07 CPO 890,59 2,62 51,69 (7,98) Gold 1.781,44 0,98 1,00 (6,16) Coal 127,70 2,16 139,81 58,63 Nickel 18.523,00 7,98 48,90 11,50 T5 Rilis Data

---Loan Prime Rate Tiongkok Jun: 3,85 Mei: 3,85 Thailand Jun: 0,50 Mei: 0,50 Filipina Jun: 2,00 Mei: 2,00 Inggris Jun: 0,10 Mei: 0,10 CPI (yoy) Singapura Mei: 2,4 Apr: 2,1

Malaysia Mei: 4,4 Apr: 4,7

GDP (qoq) AS Q1: 6,4 Q4: 4,3

New Home Sales (mom) AS Mei: (5,9) Jun: (7,8) Initial Jobless Claim AS Jun: 411 Rb Jun: 418 Rb

Gambar 1. Pasar Saham Global Highlight Minggu Ini

• Bursa saham utama AS dan Eropa ditutup menguat pada perdagangan pekan lalu yang berakhir Jumat (25/6), sementara di kawasan Asia indeks saham yang diamati ditutup bervariasi. Sentimen antara lain didorong oleh meredanya kekhawatiran inflasi yang didukung oleh rilis data ekonomi serta perkembangan penanganan infeksi virus corona di berbagai negara.

• Indeks Dollar AS melemah 0,41 persen ke posisi 91,85 dalam sepekan

terhadap enam mata uang utama dunia, sementara

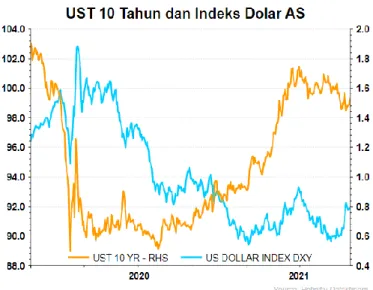

yield US Treasury tenor 10 tahun pada akhir pekan lalu naik 8 bps ke level 1,52 persen bila dibandingkan penutupan pekan sebelumnya. • Dari pasar komoditas, harga minyak mentah, batu bara dan CPO

menguat didorong oleh permintaan yang meningkat dan sejumlah sentimen positif lainnya.

• Dari pasar keuangan domestik, IHSG menguat 0,25 persen secara mingguan ke level 6.022,4 pada Jumat (25/6) dengan investor non residen mencatatkan net buy sebesar Rp1,33 triliun. Yield SUN seri benchmark bergerak naik dari 1 hingga 9 bps, kecuali tenor 5 tahun yang turun 4 bps apabila dibandingkan pekan sebelumnya. Sementara itu, nilai tukar Rupiah berada di level Rp14.425 per US$ atau melemah 0,35 persen dalam sepekan. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.271 per US$.

• Inklusi keuangan di Indonesia menunjukkan tren positif dari tahun ke tahun. Namun demikian, masih terdapat tantangan terkait belum meratanya akses masyarakat dalam memperoleh layanan keuangan. Untuk itu, upaya untuk meningkatkan inklusi keuangan harus terus dilakukan, salah satunya melalui kemudahan dalam remittances atau pengiriman uang, baik dari luar negeri maupun sebaliknya. Kemudahan dalam proses remittances dapat mendorong masyarakat, terutama yang berada di lokasi yang memiliki akses terbatas terhadap layanan keuangan dan tergantung pada kiriman uang sebagai sumber pemasukan mereka, untuk dapat memperoleh layanan keuangan yang transparan dan inklusif.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

tidak memberikan penjelasan yang memadai Gambar 2. Yield US treasury tenor 10 tahun

naik 8 bps dalam sepekan

Gambar 4. SlopeUS Yield curve dan Resesi

tajam dalam harga mobil dan truk bekas telah memberikan kontribusi sekitar sepertiga dari kenaikan harga konsumen secara keseluruhan, menurut Bloomberg. Dalam pernyataannya di depan Kongres AS pada hari Selasa (22/6), Chairman Federal Reserve Jerome Powell menyatakan kembali keyakinan pembuat kebijakan moneter AS bahwa lonjakan inflasi baru-baru ini akan terbukti sementara, sepertinya mampu meyakinkan investor.

Data ekonomi pada pekan lalu juga membantu menenangkan kekhawatiran tentang overheating ekonomi dan inflasi. Beberapa angka yang dirilis selama sepekan menunjukkan ekspansi yang sehat tetapi berada di bawah perkiraan konsensus. Pesanan barang tahan lama naik kurang dari yang diharapkan pada bulan Mei, ditengarai sebagai akibat dari masalah rantai pasokan, sementara klaim pengangguran mingguan lebih tinggi dari yang diharapkan, pada level 411 ribu. Penjualan rumah baru turun 5,9 persen di bulan Mei, dan penjualan bulan sebelumnya direvisi lebih rendah, di mana banyak developer mengeluhkan kekurangan bahan dan biaya.

Indikator IHS Markit untuk aktivitas manufaktur AS pada bulan Juni mengalahkan ekspektasi dan naik ke rekor 62,6 (dengan pembacaan di atas 50 mengindikasikan ekspansi). Sebaliknya, indikator aktivitas jasa jauh lebih rendah dari yang diantisipasi yaitu di level 64,8, turun dari level tertinggi sepanjang masa 70,4 di bulan Mei. Terakhir, pengeluaran pribadi cenderung flat di bulan Mei, berkebalikan dengan ekspektasi kenaikan sebesar 0,4 persen, diduga didorong oleh kurangnya pasokan mobil. Dari kawasan Eropa, mayoritas bursa saham utama ditutup menguat pada pekan lalu yang berakhir Jumat (25/6). Indeks STOXX Europe600 pan-Eropa naik 1,23 persen ke level 457,63, indeks DAX Jerman menguat 1,04 persen dan ditutup pada level 15.607,97, indeks CAC 40 Prancis menguat 0,82 persen ke level 6.622,87, demikian pula indeks FTSE MIB Italia naik 1,16 persen ke level 25.510,50, serta indeks FTSE 100 di Inggris naik 1,69 persen ke level 7.136,07. Penguatan bursa saham di Eropa menguat didukung oleh penegasan kembali kebijakan moneter yang longgar. Menguatnya indeks saham di mayoritas negara Eropa dipengaruhi oleh sinyal kebijakan dovish bank sentral, seperti contohnya Bank of England (BoE) yang memutuskan mempertahankan suku bunga utama pada 0,1 persen dan mempertahankan program pembelian aset hingga akhir tahun. BOE menyatakan inflasi bisa mencapai 3 persen dan pertumbuhan ekonomi akan kuat, tetapi kenaikannya diperkirakan hanya sementara. Namun demikian, penguatan indeks saham tertahan oleh jumlah kasus COVID-19 di Inggris naik menjadi lebih dari 16 ribu, tertinggi sejak Februari, sebagian besar karena infeksi oleh varian delta yang sangat menular. Meskipun demikian, Inggris memperluas daftar negara yang dapat dikunjungi warga negaranya yang telah divaksinasi tanpa harus dikarantina ketika mereka kembali, di tengah tekanan dari industri perjalanan dan penerbangan menjelang musim liburan tengah tahun.

Dari kawasan Asia, bursa saham yang diamati ditutup bervariasi pada perdagangan pekan lalu yang berakhir Jumat (25/6). Indeks Nikkei 225 Stock Average menguat 0,35 persen dan ditutup pada 29.066,18, indeks Hang Seng naik 1,69 persen ke level 29.288,22, indeks FTSE Strait Times Singapura melemah 0,72 persen ke level 3.121,60, sementara indeks Shanghai Tiongkok naik tajam 2,34 persen ke posisi 3.607,56. Sementara itu, bursa saham KLCI Malaysia turun 1,85 persen dan ditutup pada level 1.559,68, sebaliknya bursa saham Kospi Korea Selatan naik 1,07 persen ke level 3.302,84.

Gambar 3. US Fed Balance Sheet dan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

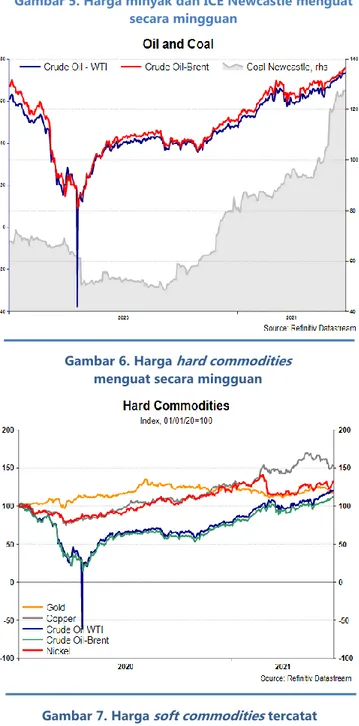

Gambar 6. Harga hard commodities menguat secara mingguan

Gambar 7. Harga soft commodities tercatat melemah secara mingguan, kecuali CPO

Gambar 5. Harga minyak dan ICE Newcastle menguat secara mingguan

Dari Jepang, rilis data au Jibun Bank Flash Japan Composite PMI menunjukkan aktivitas bisnis sektor swasta tetap di wilayah kontraksi pada bulan Juni, turun ke level 47,8 dari 48,8 pada bulan sebelumnya. Penurunan aktivitas bisnis tersebut terkait dengan pembatasan aktivitas masyarakat yang sedang berlangsung serta tekanan rantai pasokan yang parah. Namun, perusahaan terus memperluas tingkat pekerjaan meskipun kondisi permintaan lemah. Indeks PMI manufaktur turun ke 51,5, dari 53,0 di bulan Mei, dan merupakan laju ekspansi paling lambat dalam empat bulan. Sementara itu, PMI jasa naik ke 47,2 dari 46,5 pada bulan Mei, menunjukkan kontraksi output jasa yang lebih lemah, namun masih moderat. Percepatan vaksinasi COVID-19 diharapkan akan berkontribusi pada pelonggaran pembatasan dan memicu pemulihan permintaan yang lebih luas. Pasar Uang. Indeks dollar AS melemah 0,41 persen dalam sepekan terhadap enam mata uang utama dunia dari posisi 92,25 pada Jumat (18/6) menjadi 91,85 pada akhir perdagangan pekan lalu (25/6). Pelemahan Dollar AS terjadi setelah the Fed menegaskan bahwa pemulihan ekonomi membutuhkan lebih banyak waktu sebelum pengurangan stimulus dan kenaikan suku bunga. Selain itu, Dollar AS sebagai safe-haven currency

melemah karena risk appetite investor untuk mata uang berisiko meningkat akibat kesepakatan belanja infrastruktur AS. Presiden The Federal Reserve New York, John Williams, menyatakan rencana pengeluaran infrastruktur AS yang besar mendukung suasana yang kondusif di pasar keuangan dan membantu mata uang yang lebih berisiko. Di sisi lain, Poundsterling melemah setelah Bank of England tidak melakukan perubahan pada kebijakan moneternya.

Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (25/6) ditutup di level 1,52 persen atau naik 8 bps bila dibandingkan penutupan pekan sebelumnya di angka 1,44 persen. Kenaikan terjadi setelah indikator data inflasi di Amerika Serikat (AS) meningkat. Pertama, Departemen Perdagangan AS merilis data pengeluaran konsumsi pribadi inti yang naik 3,4 persen (yoy) pada Mei 2021. Angka ini tercatat sebagai pengeluaran tertinggi sejak 1992 dan berada di atas target the Fed sebesar 2 persen. Kedua, Universitas Michigan merilis laporan sentimen konsumen yang meningkat menjadi 85,5 pada Juni 2021 dari posisi 82,9 pada Mei 2021. Laporan tersebut juga memperkirakan kenaikan inflasi sebesar 4,2 persen pada tahun 2022. Sementara itu, Presiden Joe Biden mengumumkan bahwa Gedung Putih telah mencapai kesepakatan belanja infrastruktur dengan sekelompok senator bipartisan. Anggota parlemen telah menyusun paket sekitar US$1 triliun yang mencakup pengeluaran baru sebesar US$579 miliar untuk transportasi seperti jalan raya, jembatan dan kereta api, infrastruktur kendaraan listrik serta angkutan listrik.

Pasar Komoditas. Harga minyak acuan global bergerak menguat sepanjang pekan lalu yang berakhir Jumat (25/6) mencapai harga tertinggi sejak tahun 2018 didorong oleh penurunan persediaan minyak serta sentimen positif investor atas dinamika kebijakan Amerika Serikat. Harga minyak Brent sepanjang pekan lalu naik 3,63 persen ke level US$76,18 per barel, sementara harga minyak WTI meningkat 3,36 persen ke level US$74,05 pada periode yang sama. Energy Information Administration AS (EIA) melaporkan persediaan minyak AS turun sebesar 7,6 juta barel ke level 459,1 juta barel untuk pekan yang berakhir 18 Juni 2021. Persediaan minyak mentah AS ini sekitar 6 persen di bawah rata-rata lima tahun. Harga minyak juga meningkat karena sentimen positif atas penundaan ekspor mintak Iran di tengah kesepakatan nuklir Amerika Serikat dan Iran. Selain itu, kebijakan domestik AS melalui disepakatinya kerangka RUU Infrastruktur senilai US$1,2 triliun oleh Presiden Biden pada hari Kamis (24/6) juta turut menjadi penggerak harga minyak.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

10.000 11.000 12.000 13.000 14.000 15.000 16.000 17.000 0 2.000 4.000 6.000 8.000 10.000 12.000 Jan -2 0 Fe b -2 0 M ar -2 0 Ap r-2 0 M ay -2 0 Ju n -2 0 Ju l-2 0 Au g-2 0 Se p -2 0 O ct -2 0 N o v-2 0 D ec-2 0 Jan -2 1 Fe b -2 1 M ar -2 1 Ap r-2 1 M ay -2 1 Ju n -2 1Total Transaksi Valas (Juta USD) IDR-USD Spot (RHS)

Harga komoditas batu bara ICE Newcastle pada akhir pekan lalu (25/6) menguat 2,16 persen ke level US$127,70 per ton. Harga batu bara pada pekan terakhir Juni 2021 mencapai harga tertinggi sejak tahun 2011 dan telah menguat 58,63 persen secara ytd. Pergerakan harga batu bara salah satunya masih dipengaruhi faktor cuaca di Tiongkok yang menyebabkan terganggunya produksi dan persediaan batu bara. Selain itu, permintaan batu bara di Jepang, Tiongkok, dan Korea Selatan juga masih berada dalam tren meningkat untuk memenuhi kebutuhan energi di tengah musim panas karena meningkatnya penggunaan penyejuk ruangan.

Harga CPO Malaysia Derivative Exchange sepanjang pekan lalu (25/6) naik 2,62 persen ke level US$890,59 per ton. Kenaikan harga CPO didukung oleh kenaikan ekspor CPO Malaysia sebagai respon dari adanya kenaikan permintaan pada pekan lalu. Meskipun pada pekan lalu meningkat, Fitch Ratings memperkirakan harga CPO akan terkoreksi pada semester II-2021, dan mencapai kisaran harga US$600/ton pada akhir 2021 karena faktor peningkatan produksi pasca fenomena iklim La Nina berakhir. Dari sisi domestik, Pemerintah Indonesia berencana untuk merevisi tarif pungutan ekspor yang mulai dikenakan pungutan ketika harga menyentuh US$750 per ton, dari yang sebelumnya ketika harga menyentuh US$670 per ton.

II. Pasar Domestik

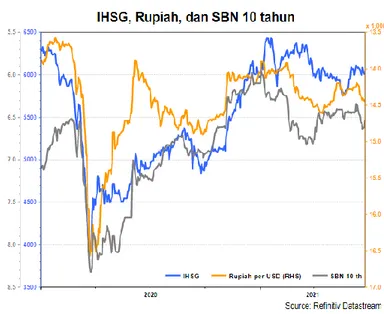

IHSG tercatat menguat 0,25 persen secara mingguan ke level 6.022,4 dan diperdagangkan di kisaran 5.884,9– 6.130,1 pada pekan lalu. Secara

mtd IHSG menguat 1,26 persen, dan secara ytd menguat 0,72 persen. Investor non residen mencatatkan net buy pada perdagangan pekan lalu dengan total mencapai Rp1,33 triliun. Secara mtd investor non residen tercatat melakukan beli bersih sebesar Rp5,22 triliun dan secara ytd tercatat beli bersih sebesar Rp17,06 triliun. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun dari level Rp12,63 triliun ke level Rp11,46 triliun pada pekan lalu.

Dari pasar SBN, yield SUN seri benchmark pada Jumat pekan lalu (25/6) bergerak naik dari 1 hingga 9 bps, kecuali tenor 5 tahun yang turun 4 bps apabila dibandingkan pekan sebelumnya. Secara rinci, yield SUN tenor 10 tahun naik sebesar 1 bps, sementara yield SUN tenor 15 dan 20 tahun masing-masing tercatat naik sebesar 6 dan 9 bps apabila dibandingkan Jumat (18/6). Berdasarkan data setelmen BI tanggal 24 Juni 2021, kepemilikan investor non residen turun sebesar Rp9,83 triliun dibandingkan posisi Jumat (18/6), dari posisi posisi Rp981.21 triliun (23,07 persen) ke posisi Rp971,38 triliun (22,84 persen). Secara mtd, kepemilikan non residen tercatat naik Rp13,93 triliun dan secara ytd naik sebesar Rp2,53 triliun.

Nilai tukar Rupiah pada akhir pekan lalu (25/6) berada di level Rp14.425 per US$, melemah 0,35 persen dibandingkan dengan Jumat (18/6). Secara ytd, Rupiah tercatat melemah sebesar 2,67 persen terhadap US$. Namun demikian, tekanan terhadap nilai tukar Rupiah menurun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non-deliverable forward 1 bulan yang bergerak turun dalam rentang Rp36 sampai Rp103 per US$ atau rata-rata lebih rendah dibanding spread Rp59 sampai Rp220 per US$ pada pekan sebelumnya. Rupiah diperdagangkan di kisaran Rp14.388 – 14.468 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp14.271 per US$.

Rata-rata volume transaksi harian pasar valas pekan lalu (s.d 24 Juni) naik ke level US$5,88 miliar dari US$5,57 miliar pada pekan sebelumnya yang berakhir pada Jumat (18/6). Sementara untuk transaksi US Dollar, rata-rata volume transaksi harian pada pekan lalu mencapai US$1,11 miliar, turun dibandingkan rata-rata pekan sebelumnya sebesar US$1,41 miliar. Secara year to date, rata-rata volume transaksi harian di pasar valas pada

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah terdepresiasi, IHSG menguat, dan yield SBN seri

benchmark tenor 10th naik 1 bps

Gambar 9. Tekanan terhadap Rupiah menurun dibanding pekan sebelumnya

Gambar 10. Rata-rata volume transaksi harian pasar valas meningkat

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

tahun 2021 yaitu sebesar US$5,84 miliar, lebih tinggi dibandingkan dengan periode yang sama tahun 2020 yang sebesar US$4,86 miliar. Begitupun dengan rata-rata volume transaksi harian US Dollar yang juga meningkat dari US$0,82 miliar di tahun 2020 menjadi US$1,41 miliar di tahun 2021. III. Perekonomian Internasional

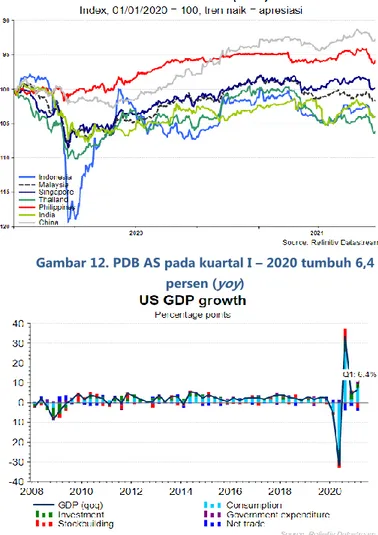

Dari kawasan AS, perekonomian AS tumbuh 6,4 persen pada kuartal I-2021, sejalan dengan keyakinan para ekonom bahwa tahun ini merupakan tahun terkuat bagi ekonomi AS dalam tujuh dekade terakhir. Angka ini meningkat dari pertumbuhan pada kuartal IV-2020 yang mencapai 4,3 persen. Sementara itu, klaim pengangguran awal pada minggu yang berakhir 19 Juni tetap berada di level di atas 400 ribu, yaitu sebesar 411 ribu. Angka ini menurun dari minggu sebelumnya, namun masih lebih tinggi dari perkiraan konsensus di level 380.000 klaim.

Dari kawasan Eropa, Komite Kebijakan Moneter Bank of England memilih suara bulat untuk mempertahankan suku bunga pinjaman pada level 0,1 persen. Selain itu, mayoritas memilih mempertahankan pembelian aset pada level saat ini sebesar £895 miliar (US$ 1,24 triliun), meskipun proyeksi inflasi diprediksi naik terutama karena perkembangan harga energi dan komoditas.

Dari kawasan Asia Pasifik, rilis data inflasi Singapura menunjukkan kenaikan hingga ke level tertinggi nyaris 8 tahun terakhir. Kementerian Industri dan Perdagangan Singapura melaporkan inflasi bulan Mei sebesar 2,4 persen (yoy), naik dari bulan sebelumnya 2,1 persen (yoy), dan lebih tinggi dari ekspektasi ekonom sebesar 2,2 persen (yoy). Malaysia juga mengumumkan angka inflasi pada Mei sebesar 4,4 persen (yoy), turun dibanding inflasi bulan sebelumnya sebesar 4,7 persen (yoy).

IV. Perekonomian Domestik

Likuiditas perekonomian atau uang beredar dalam arti luas (M2) pada Mei 2021 tetap tumbuh terjaga. Posisi M2 pada Mei 2021 sebesar Rp6.994,9 triliun atau tumbuh 8,1 persen (yoy), melambat dibandingkan dengan pertumbuhan bulan sebelumnya sebesar 11,5 persen (yoy). Perlambatan terjadi pada mayoritas komponen uang beredar sempit (M1) dan uang kuasi. Berdasarkan faktor yang memengaruhi, perlambatan M2 pada Mei 2021 terutama dipengaruhi oleh perlambatan aktiva luar negeri bersih. Posisi Investasi Internasional (PII) Indonesia pada triwulan I-2021 mencatat kewajiban neto yang menurun. Pada akhir triwulan I-2021, PII Indonesia mencatat kewajiban neto US$268,6 miliar (25,3 persen dari PDB), menurun dibandingkan dengan kewajiban neto pada akhir triwulan IV 2020 yang tercatat sebesar US$281,0 miliar (26,5 persen dari PDB). Penurunan kewajiban neto tersebut disebabkan oleh penurunan posisi Kewajiban Finansial Luar Negeri (KFLN) yang diiringi oleh peningkatan posisi Aset Finansial Luar Negeri (AFLN). Penurunan posisi KFLN Indonesia didorong oleh nilai instrumen keuangan domestik yang menurun, sementara peningkatan posisi AFLN terutama didorong oleh peningkatan transaksi aset dalam bentuk cadangan devisa dan investasi lainnya. Bank Indonesia memandang perkembangan PII Indonesia pada triwulan I-2021 tetap terjaga dan mendukung ketahanan eksternal.

Penjualan sepeda motor domestik pada Mei 2021 kembali turun. Data Asosiasi Industri Sepeda Motor Indonesia (AISI) menunjukkan penjualan sepeda motor domestik pada Mei 2021 turun lagi sebesar -46,1 persen (mom) dengan unit terjual sebanyak 254.700 unit. Sedangkan secara tahunan, penjualan motor domestik pada 2021 diperkirakan tumbuh 14,5 persen. Secara kumulatif, penjualan sepeda motor domestik pada bulan Januari hingga Mei 2021 tercatat sebesar 2,02 juta unit, atau tumbuh sebesar 17,8 persen (yoy).

Gambar 11. Mata uang di Asia bervariasi dalam sepekan

Gambar 12. PDB AS pada kuartal I – 2020 tumbuh 6,4 persen (yoy)

Gambar 13. Suku Bunga BoE tetap di level 0,1 persen

Gambar 14. Inflasi di Singapura tercatat 2,4 persen (yoy) pada bulan Mei 2021

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

derisking), kecepatan rendah, dan insufficient transparency. Terkait masih tingginya biaya remitansi, data World Bank dalam terbitan

Remittance Price World Wide Desember 2020 menunjukkan informasi

bahwa negara Tiongkok, Brazil, Afrika Selatan dan Turki merupakan negara G20 yang memiliki biaya remittance relatif mahal dibanding negara lainnya.

Biaya untuk layanan pengiriman uang terdiri dari dua komponen: biaya (fee) dan margin valuta asing/foreign exchange (FX). Berdasarkan data yang ada, biaya untuk layanan digital secara konsisten lebih rendah daripada layanan menggunakan cash terlepas dari wilayah tempat uang dikirim. Menyadari hal tersebut Singapura meluncurkan aplikasi PayNow pada April 2021. Aplikasi ini merupakan sebuah superapps yang dapat juga digunakan untuk remitansi. PayNow milik Singapura sudah bekerja sama dengan PromptPay milik Thailand. Jadi para pekerja migran Thailand dapat mengirim uang ke Thailand dari Singapura dengan lebih mudah.

Di era pembatasan sosial akibat pandemi seperti sekarang ini, mobile money terbukti memainkan peran sangat penting, terutama dalam hal remitansi. Sebagai contoh, tercatat 1,2 juta akun mobile money di Kenya dengan rata-rata transaksi sebesar 300 juta dolar AS per bulan. Kenya juga melibatkan 5,2 juta agen mobile money. Untuk remitansi, transaksi tercatat rata-rata sebesar 1 miliar dolar AS per bulan. Selanjutnya, di tengah pandemi dan perkembangan sektor keuangan yang semakin maju, digitalisasi harus ditangani secara efektif untuk meningkatkan ketahanan pasar (market resilience) pengiriman uang. Penting untuk disadari bahwa penggunaan saluran digital sangat tergantung pada akses ke akun transaksi serta kemampuan penyedia layanan pengiriman uang yang menyediakan solusi digital untuk berpartisipasi dalam infrastruktur pembayaran nasional sebagai perpanjangan ke jaringan titik akses berbasis kas tradisional. Negara-negara yang memiliki tingkat inklusi keuangan rendah dan tingkat digitalisasi yang rendah paling menderita, terutama populasi di daerah pedesaan.

Sebagai penutup, inklusi keuangan di Indonesia menunjukkan tren positif dari tahun ke tahun. Namun demikian, masih terdapat tantangan terkait belum meratanya akses masyarakat dalam memperoleh layanan keuangan. Untuk itu, upaya untuk meningkatkan inklusi keuangan harus terus dilakukan, salah satunya melalui kemudahan dalam remitansi atau pengiriman uang, baik dari luar negeri maupun sebaliknya. Kemudahan dalam proses remittances

dapat mendorong masyarakat, terutama yang berada di lokasi yang memiliki akses terbatas terhadap layanan keuangan dan tergantung pada kiriman uang sebagai sumber pemasukan mereka, untuk dapat memperoleh layanan keuangan yang transparan dan inklusif.

Kebijakan dan instrumen remitansi sebagaimana telah diterapkan oleh negara lain seperti Singapura dan Thailand dapat menjadi benchmark

untuk akselerasi pengembangan remitansi ke depan. Selain itu, berbagai kerjasama bilateral seperti yang tengah dirintis oleh BI dengan bank sentral Malaysia dan Thailand harus terus didorong, terutama dengan negara dimana pekerja migran Indonesia banyak bekerja seperti Arab Saudi, Uni Emirat Arab, Hongkong dan Korea Selatan. Harapannya, selain mendukung pekerja migran melalui biaya remitansi yang lebih rendah, inklusi keuangan juga meningkat. (YA) Tanggal 24-25 Juni 2021 telah dilaksanakan Plennary Meeting G20

GPFI (Global Partnership for Financial Inclusion). GPFI merupakan satu task force di G20 Summit yang membahas isu-isu dan strategi pengembangan keuangan inklusi di kawasan negara G20. Presidensi G20 tahun ini dipegang oleh Italia dengan semangat 3 pilar: people, planet and prosperity. Banyak pelajaran penting yang dibahas di G20 GPFI diantaranya terkait isu remittances (jasa pengiriman uang).

Remittances adalah bentuk layanan pengiriman uang dalam valuta asing dari dalam ke luar negeri dan sebaliknya. Negara G20 mengakui bahwa aliran pengiriman uang adalah pendorong penting bagi pertumbuhan ekonomi dan kemakmuran di negara-negara berkembang. Hal ini dapat membantu mengangkat orang keluar dari kemiskinan, meningkatkan infrastruktur ekonomi, dan mendorong lebih banyak keterlibatan di sektor keuangan.

World Bank mencatat arus remitansi yang tercatat resmi ke low dan

middle income countries mencapai 540 miliar dolar AS pada tahun 2020, dan diperkirakan meningkat menjadi 553 miliar dolar AS pada tahun 2021 dan 565 miliar dolar AS pada tahun 2022. Pada tahun 2020, India merupakan negara penerima remitansi terbesar di dunia (83,1 miliar dolar AS), diikuti oleh Tiongkok (59,5 miliar dolar AS) dan Meksiko (42,9 miliar dolar AS).

Selama beberapa tahun, baik negara-negara G20 maupun non-G20 telah memanfaatkan Rencana Pengiriman Uang Nasional (National Remittances Plan/NRP) G20 untuk menerapkan langkah-langkah mendorong efektivitas pengiriman uang dan menurunkan biaya pengiriman uang, sesuai dengan keadaan masing-masing anggota dan kebutuhan koridor pengiriman uang yang berbeda. Rencana ini juga mendukung penyelarasan GPFI terhadap Agenda 2030, termasuk target (yaitu untuk mengurangi hingga kurang dari 3 persen biaya pengiriman uang) sesuai SDGs, yaitu untuk mengurangi biaya pengiriman uang hingga kurang dari 3 persen.

Selain itu, pengiriman uang dapat menjadi akselerator untuk inklusi keuangan dan ekonomi digital. World Bank menyebutkan dua hal yang perlu digarisbawahi terkait remitansi yaitu (1) digitalisasi dan (2) aksesabilitas. Hal ini penting karena dapat membuka peluang pembukaan secara luas pada beberapa channel, baik channel untuk

payment ataupun untuk menerima remitansi.

Hal tersebut sejalan dengan perkembangan di Indonesia, di mana sebuah contactless payment sedang dikembangkan. Indonesia memiliki banyak millenial yang akrab dengan gadget. Mereka diharapkan dapat menjadi motor keuangan inklusif. Indonesia juga tengah mengembangkan QRIS yang merupakan QR Code yang diinstal di telepon genggam atau gadget. QRIS dapat digunakan untuk pembayaran, e-money, maupun transfer secara cross border. Lebih jauh, QRIS bahkan bisa digunakan untuk donasi. Ini memungkinkan QRIS untuk digunakan para pekerja di luar negeri untuk transfer sebagai bentuk remitansi. Saat ini Bank Indonesia (BI) telah bekerja sama dengan bank sentral Malaysia dan Thailand untuk melakukan pilot project penerapan QRIS.

Financial Action Task Force (FATF) menyatakan bahwa layanan keuangan akan memainkan peranan penting dalam hal remitansi. Disadari bahwa terdapat empat tantangan utama dalam cross border payment, antara lain, yaitu biaya tinggi, akses terbatas (termasuk

Penanggung Jawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur,

Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street,

Investing, WSJ, CNN

Tajuk Minggu Ini:

Posisi Penting Remitansi Dalam Inklusi Keuangan

menutup

Spring Meeting

yang diselenggarakan

sepanjang minggu lalu. Para

pembuat kebijakan

menyampaikan pesan

mengenai kekhawatiran

yang bercampur dengan

optimisme prospek

ekonomi ke depan. Para Menteri Keuangan dunia mengakhiri pembicaraan di

Washington DC yang

memadukan kekhawatiran terhadap keadaan ekonomi

dunia yang bergerak

melambat saat ini dengan

keyakinan akan segera

pulih. Pergeseran tren yang menjauh dari pengetatan kebijakan moneter oleh bank sentral, kebijakan stimulus baru-baru ini di Tiongkok dan meredanya

ketegangan perdagangan

menjadi harapan bahwa perlambatan ekonomi akan berlangsung tidak terlalu lama meskipun tidak ada

yang memperkirakan

momentum

booming

baru.Rally

pasar saham yang kini terjadi cukup mengundang optimisme tentang prospekpertumbuhan untuk

berbalik "menguat."

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Subkhan, Risyaf Fahreza, Pipin Prasetyono, Eddy Sitepu, Masyitha Mutiara, M. Fajar Nugraha, Indah Kurnia JE, Zerah A. Pasimbong

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.