1 BAB I PENDAHULUAN 1.1. Latar Belakang

Pemerintah dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) tahun 2015 meningkatkan pendapatan negara sebesar 7,8%

dari Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) tahun 2014. Sebagian besar penerimaan negara dalam APBN yaitu berasal dari sektor pajak, sehingga pajak merupakan salah satu unsur penting didalam komponen Anggaran Pendapatan dan Belanja Negara. Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) tahun 2015 menunjukkan bahwa penerimaan dari perpajakan 67,72% yaitu sebesar Rp1.193,4 triliun sedangkan sisanya berasal dari penerimaan kepabeanan dan cukai 10.07% atau sebesar Rp177,5 triliun, penerimaan negara bukan pajak 22,02% yaitu sebesar Rp388,0 triliun, dan penerimaan hibah 0,19% atau sebesar Rp3,4 triliun.

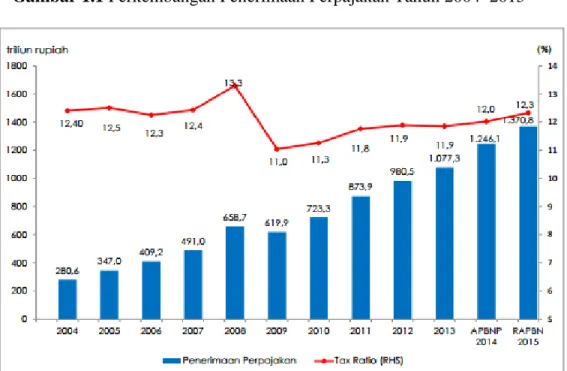

Hal tersebut selama ini berulang setiap tahunnya, sehingga dapat dilihat pada realisasi penerimaan negara dari sektor pajak sangat dominan dalam APBN pemerintah. Berikut ini grafik jumlah penerimaan perpajakan dalam APBN dari tahun 2004 sampai dengan RAPBN tahun 2015.

2

Gambar 1.1 Perkembangan Penerimaan Perpajakan Tahun 2004–2015

Sumber: Rancangan APBN 2015, Direktorat Jenderal Anggaran

Berdasarkan grafik tersebut rasio pajak (tax ratio) menunjukkan penerimaan pajak terhadap GDP (Gross Domestic Product) atau porsi pajak dalam perekonomian nasional terus meningkat setiap tahunnya. Jika dibandingkan dengan negara-negara di Asia Tenggara persentase tersebut masih rendah, bahkan menurut IMF tax ratio Indonesia dapat mencapai 21,5%. Menurut Brojonegoro dalam surat kabar kompas yang terbit tanggal 25 Maret 2015 menyatakan bahwa rendahnya tax ratio di Indonesia belum tentu menunjukkan potensi perekonomiannya juga rendah, melainkan kemampuan menggali potensi pajaknya (tax coverage) yang rendah. Selain itu, rasio kepatuhan pajak juga relatif rendah. Tabel 1.1 berikut ini diambil

3

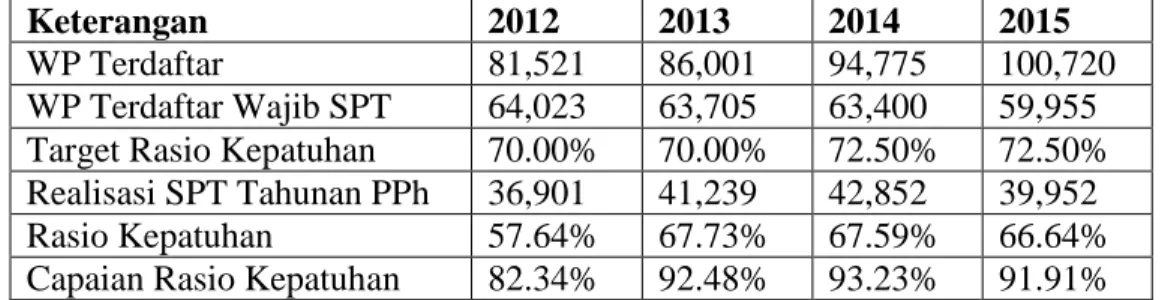

dari salah satu KPP Pratama Kanwil Direktorat Jenderal Pajak Jawa Tengah II menunjukkan relatif masih rendahnya tingkat kepatuhan pajak.

Tabel 1.1 Data Jumlah Wajib Pajak dan Tingkat Kepatuhan di KPP Pratama Surakarta dari Tahun 2012-2015

Keterangan 2012 2013 2014 2015

WP Terdaftar 81,521 86,001 94,775 100,720

WP Terdaftar Wajib SPT 64,023 63,705 63,400 59,955 Target Rasio Kepatuhan 70.00% 70.00% 72.50% 72.50%

Realisasi SPT Tahunan PPh 36,901 41,239 42,852 39,952 Rasio Kepatuhan 57.64% 67.73% 67.59% 66.64%

Capaian Rasio Kepatuhan 82.34% 92.48% 93.23% 91.91%

Sumber: Data Internal KPP Pratama Kota Surakarta

Berdasarkan data di tabel 1.1 menunjukkan bahwa wajib pajak yang terdaftar di KPP Pratama Surakarta dari tahun 2012 sampai dengan tahun 2015 mengalami peningkatan, akan tetapi wajib pajak yang terdaftar sebagai wajib SPT serta realisasi SPT tahunan PPh jumlahnya semakin menurun. Hal tersebut juga dapat mengindikasikan bahwa adanya potensi pajak yang belum digali. Terlebih dengan target yang ditetapkan untuk penerimaan pajak kota Surakarta tahun 2015 merupakan target terbesar jika dibandingkan dengan daerah lainnya yang termasuk dalam daerah Kanwil DJP Jawa Tengah II, seperti yang disajikan pada tabel 1.2 berikut:

Tabel 1.2 Target Penerimaan Pajak setiap KPP Pratama di bawah Lingkup Kantor Wilayah DJP Jawa Tengah II tahun 2015

No Kanwil/KPP Target Penerimaan

1 Temanggung 302.182

2 Karanganyar 866.086

3 Purworejo 158.055

4 Klaten 357.333

4

No Kanwil/KPP Target Penerimaan

5 Kebumen 221.514

6 Cilacap 869.374

7 Purbalingga 363.022

8 Boyolali 318.198

9 Magelang 527.204

10 Surakarta 1.122.777

11 Purwokerto 665.056

12 Sukoharjo 844.260

Total 6.615.061

Sumber: Data Internal KPP Pratama Kota Surakarta

Berdasarkan data yang ada di atas, maka penelitian ini akan dilakukan di KPP Pratama Surakarta yang berada di bawah lingkup Kanwil DJP Jawa Tengah II. Hal tersebut juga menunjukkan bahwa perlu adanya usaha lebih dari DJP untuk meningkatkan tax coverage yang masih rendah melalui intensifikasi dan ekstensifikasi perpajakan. Selain itu pemerintah juga telah melakukan penyempurnaan perundang-undangan perpajakan serta menggali potensi penerimaan perpajakan secara sektoral. Usaha dari pemerintah untuk meningkatkan penerimaan perpajakan sebagai bentuk intensifikasi dan ekstensifikasi salah satunya yaitu dengan modernisasi administrasi perpajakan. Pemerintah melakukan modernisasi administrasi perpajakan dengan membuat sistem online sebagai bentuk peningkatan pelayanan kepada wajib pajak.

Berdasarkan penelitian yang dilakukan oleh Nasucha (2004) membuktikan bahwa reformasi perpajakan memiliki pengaruh yang sangat signifikan terhadap kepatuhan wajib pajak yaitu sebesar 68,51%. Penerapan

5

pelayanan pajak secara online juga sejalan dengan tujuan e-Government yang tercantum dalam Instruksi Presiden No. 6 Tahun 2001 tentang Pengembangan dan Pendayagunaan Telematika di Indonesia. Pelayanan yang diberikan secara online diantaranya e-Registration, e-Billing, e-SPT, dan e-Filing yang semuanya terangkum didalam e-Tax Services.

Menurut Wahyuati (2007) penerapan sistem e-Tax Services dapat memberikan kemudahan bagi wajib pajak dalam pemenuhan kewajiban perpajakan sekaligus mempermudah pengawasan oleh petugas pajak. Lai, Obid, dan Meera (2004) juga mengungkapkan bahwa sistem e-Filing menawarkan manfaat bagi wajib pajak, akan tetapi tidak semua wajib pajak memanfaatkannya. e-Tax Services diharapkan dapat mengubah pandangan wajib pajak tentang fungsi pajak sehingga dapat membuat wajib pajak lebih sadar dan patuh untuk membayar pajak (Wahyudi, 2012).

Berdasarkan Theory Acceptance Model (TAM) yang di ungkapkan oleh Davis (1989) perilaku seseorang menggunakan Teknologi Informasi diawali dengan adanya persepsi mengenai manfaat (usefulness) dan persepsi mengenai kemudahan menggunakan TI (ease of use). Adanya persepsi kemudahan menggunakan TI diharapkan dapat meningkatkan kepatuhan wajib pajak. Masalahnya adalah adanya keraguan kepatuhan perpajakan dalam hubungannya dengan e-Tax Services. Berdasarkan uraian latar belakang di atas maka dipandang perlu dilakukan penelitian dengan judul “Pengaruh

6

Persepsi Wajib Pajak atas Penerapan e-Tax Services terhadap Kepatuhan Perpajakan”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka diambil rumusan masalah yang akan menjadi fokus untuk diteliti lebih lanjut dalam bentuk pertanyaan adalah:

1. Apakah terdapat pengaruh antara variabel persepsi wajib pajak atas penerapan e-Registration terhadap kepatuhan perpajakan di KPP Pratama Surakarta?

2. Apakah terdapat pengaruh antara variabel persepsi wajib pajak atas penerapan e-Billing terhadap kepatuhan perpajakan di KPP Pratama Surakarta?

3. Apakah terdapat pengaruh antara variabel persepsi wajib pajak atas penerapan e-SPT terhadap kepatuhan perpajakan di KPP Pratama Surakarta?

4. Apakah terdapat pengaruh antara variabel persepsi wajib pajak atas penerapan e-filing terhadap kepatuhan perpajakan di KPP Pratama Surakarta?

5. Apakah terdapat pengaruh secara bersama-sama antara variabel persepsi wajib pajak atas penerapan sistem e-Tax Services yang meliputi e-

7

Registration, e-Billing, e-SPT, dan e-Filing terhadap kepatuhan perpajakan di KPP Pratama Surakarta?

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang menjadi fokus utama pada penelitian ini maka tujuan yang ingin dicapai adalah:

1. Untuk mendapatkan bukti empiris pengaruh persepsi wajib pajak atas penerapan sistem e-Registration berpengaruh terhadap kepatuhan perpajakan di KPP Pratama Surakarta.

2. Untuk mendapatkan bukti empiris pengaruh persepsi wajib pajak atas penerapan sistem e-Billing berpengaruh terhadap kepatuhan perpajakan di KPP Pratama Surakarta.

3. Untuk mendapatkan bukti empiris pengaruh persepsi wajib pajak atas penerapan sistem e-SPT berpengaruh terhadap kepatuhan perpajakan di KPP Pratama Surakarta.

4. Untuk mendapatkan bukti empiris pengaruh persepsi wajib pajak atas penerapan sistem e-Filing berpengaruh terhadap kepatuhan perpajakan di KPP Pratama Surakarta.

5. Untuk mendapatkan bukti empiris pengaruh persepsi wajib pajak atas penerapan sistem e-Tax Services yang terdiri dari e-Registration, e- Billing, e-SPT, e-Filing secara bersama-sama berpengaruh terhadap kepatuhan perpajakan di KPP Pratama Surakarta.

8 1.4. Manfaat Penelitian

Penelitian yang dilakukan oleh peneliti diharapkan hasilnya akan memberikan manfaat sebagai berikut:

1. Memberikan informasi yang berguna bagi akademisi terkait dengan persepsi wajib pajak atas modernisasi administrasi perpajakan yang terkait dengan penerapan e-Tax Services dan pengaruhnya terhadap kepatuhan perpajakan.

2. Memberikan masukan yang berguna bagi Direktorat Jenderal Pajak sebagai penyelenggara perpajakan untuk mengevaluasi sistem yang diterapkan sebagai upaya untuk meningkatkan pelayanan perpajakan.

1.5. Sistematika Penulisan Bab I Pendahuluan

Pada bagian pendahuluan berisi penjelasan mengenai latar belakang penelitian, rumusan masalah yang menjadi fokus dalam penelitian ini, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Literatur

Pada bab ini akan dibahas terkait dengan literatur penelitian terdahulu yang menjadi acuan penelitian serta pemahaman mengenai perpajakan, reformasi perpajakan, modernisasi administrasi perpajakan dan kepatuhan perpajakan.

Bab III Metodologi Penelitian

9

Pada bab ini akan memberikan penjelasan tentang metoda yang digunakan untuk menguji variabel-variabel yang akan diteliti, penentuan populasi dan sampel yang akan digunakan, dan metoda pengumpulan data.

Bab IV Hasil Penelitian dan Pembahasan

Pada bagian ini berisi penjelasan dan pembahasan dari hasil penelitian dan analisis hasil pengujian hipotesis yang dilakukan.

Bab V Penutup

Pada bagian ini berisi kesimpulan dari penelitian yang telah dilakukan, keterbatasan penelitian, dan saran bagi pihak-pihak terkait.