ANALISIS dan PEMBAHASAN

4.1 Profil Perusahaan

CV. Mum Indonesia berdiri pada tahun 2009 dan terdiri dari 4 pemegang modal utama. CV. Mum Indonesia merupakan perusahaan yang menjual dan memasarkan franchise dari merek dagang RotiMum, menjadi supplier tunggal atas bahan baku dan perlengkapan operasional outlet RotiMum yang berlokasi di wilayah Jakarta dan sekitarnya serta CV. Mum Indonesia sendiri juga membuka dan menjalankan kegiatan operasional dari outlet RotiMum yang berlokasi di beberapa tempat di Jakarta dan sekitarnya.

CV. Mum Indonesia memiliki beberapa outlet Roti Mum yang berlokasi di Mal Ciputra, Pasar Baru Square dan di Depo Bangunan Alam Sutera, selain itu CV. Mum Indonesia pada saat ini juga memasok kebutuhan bahan baku dari outlet Roti Mum Greenville serta Roti Mum Metropolis Town Square yang merupakan outlet yang dimiliki oleh franchisee.

Bahan baku yang digunakan oleh outlet Roti Mum milik CV. Mum Indonesia adalah berupa adonan roti ( dough ) yang sudah dalam keadaan jadi serta beku dan juga cream dalam kondisi beku namun sudah siap digunakan. CV. Mum Indonesia dalam hal ini tidak memproduksi sendiri bahan bakunya melainkan membeli langsung dari pihak Roti Mum Singapore dan bahan baku tersebut sudah merupakan produk setengah jadi sehingga pada saat tiba di outlet Roti Mum, bahan baku tersebut sudah dapat langsung diolah menjadi produk jadi yang siap di konsumsi tanpa ada proses pengolahan bahan mentah.

Pada Bulan Mei 2009, CV. Mum Indonesia membuka outlet Roti Mum pertama yang berlokasi di Mal Ciputra. Melihat tingkat penjualan outlet Mal Ciputra yang cukup memuaskan, 4 bulan berselang CV. Mum Indonesia kembali membuka outlet Roti Mum di

Depo Bangunan Alam Sutera Tanggerang dan pada bulan Maret 2010 CV. Mum Indonesia kembali membuka outlet di Pasar Baru Square, Jakarta Pusat. Selain dari ketiga outlet yang dimiliki dan di kelola secara langsung oleh CV. Mum Indonesia, terdapat juga 2 outlet lain yang bahan bakunya di suplai oleh CV. Mum Indonesia yaitu, outlet RotiMum Greenville yang dibuka pada bulan Januari 2010 serta outlet Roti Mum Metropolis Town Square yang dibuka pada bulan Maret 2010. Kedua outlet tersebut dimiliki dan dikelola oleh pihak franchisee.

Roti Mum sendiri merupakan sebuah brand yang berasal dari Singapore. Untuk wilayah indonesia, Roti Mum memiliki dua produk utama yang bernama Coffee Bun dan juga Choco Bun. Coffee Bun dan Choco Bun merupakan sebuah produk roti yang dibagian dalamnya terdiri dari adonan roti berisikan mentega ( Butter ) di bagian tengah dan dibagian luarnya diselimuti cream kopi karamel pada Coffee Bun atau cream Coklat dengan sedikit campuran kopi dan karamel pada Choco Bun.

Coffee Bun milik Roti Mum sendiri sangatlah di gemari oleh hampir seluruh pelanggan Roti Mum baik dari anak – anak, remaja maupun orang dewasa sebab selain aroma kopi yang tidak terlalu tajam dibandingkan kompetitor, Roti Mum juga menambahkan karamel pada campuran cream yang digunakan sehingga tercipta sebuah rasa yang sangat khas yang merupakan andalan dari Roti Mum saat ini.

4.1.1 Visi dan Misi Perusahaan

Visi

• Membawa resep asli dari Roti Mum ke seluruh penjuru dunia.

Misi

• Terus berimprovisasi dan berinovasi dalam pengembangan resep roti tanpa mengubah ciri khas dari resep asli.

• Pengembangan manajemen dan SDM yang berkelanjutan.

• Meningkatkan kegiatan sosial kepada masyarakat sekitar perusahaan maupun lokasi outlet.

4.1.2 Struktur Organisasi

CV. Mum indonesia memiliki struktur organisasi yang telah ditetapkan oleh para pemilik modal/saham pada saat pembentukan. Berikut dibawah ini merupakan Struktur Organisasi CV. Mum indonesia :

Gambar 4.1 Struktur Organisasi CV. Mum Indonesia

Sumber: CV. Mum Indonesia

4.1.3 Uraian Pekerjaan CV. Mum Indonesia

• Direksi

Dewan direksi dari CV. Mum Indonesia memiliki tugas antara lain :

o Membuat k eputusan – k eputusan strategis dan bersifat j angk a panjang y ang ingin dicapai oleh CV. Mum Indonesia

o Menentuk an v isi dan misi dari C V. Mum Indonesia.

o Menunjuk direk tur utama atau orang y ang diberi k epercay aan untuk mengelola jalannya kegiatan CV. Mum Indonesia.

o Mengawasi k egiatan operasional serta terus memantau k ondisi k euangan C V.

Mum Indonesia.

• Direktur

Direktur dari CV. Mum Indonesia memiliki tugas antara lain :

o Membuat keputusan – keputusan manajerial serta kebijakan – kebijakan strategis yang mengarahkan CV. Mum Indonesia dalam proses pencapaian visi dan misinya.

o Mengawasi serta bertanggung jawab terhadap jalanny a operasional serta kondisi keuangan dari CV. Mum Indonesia.

o Menunjuk manajer operasional serta manajer k euangan.

o Memberik an motiv asi secara terus menerus bagi seluruh k ary awan C V. Mum Indonesia.

o Bertanggung jawab secara langsung k epada dewan direk si mengenai kegiatan operasional maupun keuangan dari CV. Mum Indonesia.

• Manajer Keuangan

Manajer keuangan dari CV. Mum Indonesia memiliki tugas antara lain :

o Mengatur k elancaran sik lus pembay aran dan penagihan dari C V. Mum Indonesia.

o Menjamin k etersediaan k as demi k elancaran k egiatan operasional C V. Mum Indonesia.

o Bek erja sama dengan manajer operasional dalam hal pemerik saan kebenaran pencatatan transaksi keuangan, jumlah omset penjualan, dan tagihan atau beban yang timbul dalam kegiatan operasional.

o Menyusun laporan k euangan y ang jelas dan k redibel.

o Memberik an proy ek si kondisi k euangan y ang mungk in ak an dihadapi oleh perusahaan dimasa yang akan datang.

• Manajer Operasional

Manajer operasional pada CV. Mum Indonesia memiliki tugas antara lain :

o Bertanggung jawab atas k elancaran k egiatan operasional dari C V. Mum Indonesia

o Menjamin adany a k etersediaan pasok an bahan bak u secara terus menerus baik bagi outlet milik CV. Mum Indonesia maupun outlet milik franchisee.

o Menjamin k etersediaan dan k esiapan dari peralatan y ang digunak an dalam kegiatan operasional dari outlet milik CV. Mum Indonesia.

o Bek erja sama dengan manajer k euangan dalam hal pemerik saan k ebenaran pencatatan transaksi keuangan, jumlah omset penjualan, dan tagihan atau beban yang timbul dalam kegiatan operasional.

o Menunjuk superv isor outlet.

o Bertanggung jawab atas masalah – masalah terhadap SDM y ang mungk in terjadi diantara karyawan dari CV. Mum Indonesia.

o Membuat keputusan – keputusan yang lebih bersifat teknis demi kelancaran kegiatan operasional dari outlet milik CV. Mum Indonesia.

o Mengawasi dan mengontrol k inerja outlet milik C V. Mum Indonesia beserta kinerja dari supervisor dan bawahannya.

• Supervisor Outlet

Supervisor outlet pada CV. Mum Indonesia memiliki tugas antara lain:

o Bertanggung jawab terhadap semua pek erjaan y ang dilak uk an dalam outletnya.

o Memberik an contoh y ang baik terhadap bawahanny a.

o Melakukan opening check dan closing check.

o Memberik an pengarahan k epada k ary awan agar dapat bek erja dengan baik . o Menegur dan mengarahk an k ary awan y ang k urang disiplin.

o Mengatur jadwal k erja.

o Menulisk an laporan operasional agar apabila terdapat suatu masalah besar dapat diselesaikan bersama dengan manajer operasional.

o Memberik an morningbriefing dan berdoa sebelum bekerja.

• Baker

Baker pada CV. Mum Indonesia memiliki tugas antara lain :

o Memerik sa k etersediaan roti y ang siap untuk di jual.

o Menjaga temperatur ov en agar selalu sesuai dengan standar operasi.

o Memerik sa suhu freezer, chiller, dan prover.

o Menjaga standar pengembangan dough (adonan roti mentah)

o Selalu mengecek dan menjaga k ebersihan ov en serta peralatan k erja lainny a agar dapat selalu memberikan roti yang terbaik kepada pelanggan.

o Menjaga kerja sama yang baik antara sesama rekan kerja.

o Membuat laporan harian dough dan cream balance sheet

• Cashier

Cashier pada CV. Mum Indonesia memiliki tugas antara lain:

o Memerik sa jumlah uang y ang ada pada k as.

o Meny ediak an uang k ecil untuk k embalian.

o Mempersiapk an perlengk apan penjualan seperti tissue, wrapper, dan kantong plastik.

o Mencatat produk y ang k eluar atau dijual.

o Berbicara dengan ramah k epada pelanggan.

o Memberik an informasi pemesanan roti k epada bak er agar bak er dapat menyiapkan roti sesuai dengan pemesanan.

o Menjaga k eak raban dengan rek an k erja y ang lain.

o Membuat laporan penjualan harian, mingguan, dan bulanan.

4.1.4 Kondisi Bisnis Perusahaan

CV. Mum Indonesia adalah sebuah perusahaan yang bergerak di bidang penjualan license dan franchise untuk merk dagang Roti Mum serta men-supply kebutuhan outlet akan bahan baku untuk wilayah Jakarta dan Pulau Jawa khususnya. Brand ”Roti Mum”

menawarkan produk berupa roti yang diberi nama Coffee Bun yang sekaligus menjadi produk

unggulannya dan memiliki slogan ”The Best Coffee Bun from Singapore”. Selain memasarkan license dan franchise, perusahaan ini juga membuka gerai atau outlet Roti Mum.

Sebelum CV. Mum ikut terjun di dalam bisnis ini sebelumnya sudah ada pemain – pemain lama dalam bisnis seperti ini sehingga saat ini CV. Mum Indonesia termasuk dalam kategori bisnis baru yang sedang mencoba melakukan penetrasi pasar serta merebut market share dari para pemain lama yang memang sudah ada di pasar selama beberapa tahun sebelumnya.

Analisis SWOT

• Faktor Kekuatan ( Strenght )

o C V. Mum Indonesia memilik i fasilitas penunjang pek erjaan y ang baik jik a dibandingkan dengan pesaing seperti menggunakan peralatan untuk pembuatan roti dengan model terbaru sehingga roti yang dihasilkan menjadi lebih baik serta lebih cepat dalam penyajiannya.

o Memilik i rasa roti baik Coffee Bun maupun Choco Bun yang khas dan tidak dapat ditemukan di tempat lain selain di outlet – outlet Roti Mum.

o Penggunaan bahan – bahan berk ualitas no.1 dalam proses produk si pembuatan roti sehingga rasa dan aroma yang dihasilkan sangatlah baik.

o C V. Mum Indonesia memilik i k ary awan – k ary awan y ang terampil serta berkinerja tinggi yang memungkinkan perusahaan mendapatkan output yang maksimal serta terkadang memperoleh masukan dari karyawan yang dapat digunakan untuk pengembangan perusahaan agar menjadi lebih baik di masa yang akan datang.

o Memilik i buday a k erja y ang sangat baik serta bersifat k ek eluargaan.

o C V. Mum Indonesia memilik i struk tur organisasi y ang ramping sehingga cepat dalam proses pengambilan keputusan.

o Kegiatan pengawasan terhadap operasional outlet sangat mudah dilak uk an karena telah didukung oleh sistem pencatatan dan penghitungan yang terperinci.

o Perusahaan sangat menduk ung adany a inov asi – inov asi baru sehingga dapat terus berkembang.

• Faktor Kelemahan ( Weakness )

o C V. Mum Indonesia saat ini mengak ui adany a k esulitan dalam melak uk an promosi serta kegiatan pemasaran dikarenakan memiliki SDM yang minim pengalaman dibidang pemasaran sehingga tidak mampu melakukan pengembangan serta penetrasi terhadap pasar secara maksimal.

o Fak tor k etersediaan modal y ang terbatas membatasi C V. Mum Indonesia dalam melakukan ekspansi atau perluasan usaha.

o Lisensi atau biay a franchise untuk pembuk aan sebuah outlet baru y ang masih dapat dikategorikan cukup tinggi sehingga menghambat kegiatan ekspansi dan juga menurunkan minat investor untuk berinvestasi dengan membuka outlet Roti Mum sendiri.

• Faktor Peluang ( Opportunities)

o Bisnis C V. Mum Indonesia ini diperk irak an ak an tumbuh dengan pesat apabila dikelola secara baik, hal ini ditunjukan dalam 1 tahun pertama dimana CV. Mum Indonesia telah berhasil melakukan 2 kali ekspansi berupa pembukaan outlet baru.

o Tingginy a minat masy arak at Indonesia k hususny a Jak arta terhadap k opi menjadinkan produk yang dijual CV. Mum Indonesia melalui outlet – outlet Roti Mum sangatlah di gemari.

• Faktor Ancaman ( Threat )

o Munculny a pesaing baru y ang menawark an produk dengan k ualitas y ang hampir sama namun dengan harga yang lebih murah dapat membahayakan kelangsungan dari bisnis Roti Mum milik CV. Mum Indonesia.

o Terdapat pesaing atau kompetitor y ang memilik i modal besar sehingga mereka dapat melakukan kegiatan ekspansi maupun pemasaran secara besar – besaran secara tidak langsung dapat mempengaruhi tingkat penjualan maupun investasi dari CV. Mum Indonesia.

o Krisis y ang terjadi saat ini mempengaruhi kondisi ek onomi masy arak at sehingga berdampak pada rendahnya daya beli masyarakat dan menyebabkan tingkat penjualan dari outlet Roti Mum milik CV. Mum Indonesia secara tidak langsung pun ikut menurun.

o Kondisi politik , ekonomi, dan k eamanan y ang tidak stabil dapat menyebabkan menurunnya minat investor untuk berinvestasi sehingga CV.

Mum Indonesia kesulitan untuk mencari investor yang berminat untuk ikut menjalankan bisnis dengan membuka outlet Roti Mum.

5 Kekuatan Porter

Analisa Porter’s Five Forces memberikan gambaran mengenai bagaimana tingkat persaingan dari suatu industri, baik itu dari sisi supply chain (supplier dan pelanggan) serta pasar (pemain baru dan substitusi). Keempat dari forces (dorongan) ini memberikan kontribusi terhadap competitive rivalry atau tingkat persaingan dalam industri.

Gambar 4.2 Porter’s Five Forces

Sumber : Fred R. David (2006, p131)

1. Pesaing Industri

Pesaing industri CV. Mum Indonesia jika dilihat sebagai perusahaan franchise dan supplier yang mendistribusikan bahan baku dan kebutuhan outlet-outletnya, meliputi Rotiboy yang merupakan perusahaan franchise dan supplier dengan produk utama yang serupa dengan Roti Mum merupakan salah satu franchise makanan yang banyak diminati oleh semua kalangan masyarakat.

2. Ancaman Pendatang Baru

Pendatang baru yang potensial datang dari Franchise Bread Life yang menawarkan berbagai jenis variasi roti yang dapat menarik hati konsumen.

3. Ancaman Produk Pengganti (Substitusi)

Roti Mum adalah roti kopi yang memiliki aroma kopi yang khas. Karena sudah terlalu banyaknya jenis makanan yang ada, sehingga konsumen bisa bebas untuk memilih makanan apasaja yang mereka inginkan tanpa switching cost yang berarti.

4. Daya Tawar Pembeli

Di dalam perusahaan ini, kekuatan tawar-menawar pembeli sangat tinggi dikarenakan perusahaan menyalurkan produknya ke beberapa outlet yang ada, sehingga memudahkan para konsumen untuk memperoleh produk tersebut. Hingga saat ini sudah ada 5 outlet yang dibuka di Jabodetabek secara terpencar yaitu Mall Ciputra, Green Ville, Depo Bangunan, Metropolis Town Square (Tanggerang), dan Pasar Baru Square.

5. Daya Tawar Pemasok

Kekuatan tawar menawar pemasok CV. Mum Indonesia tergolong lemah karena perusahaan ini hanya memperoleh bahan baku dari satu sumber yaitu dari Singapore yang merupakan pusat franchise dari Roti Mum itu sendiri.

4.2 Analisis Kelayakan Bisnis

Dalam penilaian kelayakan rencana ekspansi pembukaan outlet baru Roti Mum milik CV. Mum Indonesia ini, digunakan beberapa aspek-aspek yang relevan dikaji untuk menentukan suatu rencana usaha yang dapat dikatakan layak atau tidak layak. Hal ini untuk menghindari keterlanjutan kerugian yang lebih besar karena menjalankan usaha yang belum tentu layak untuk dijalankan.

Dalam penilaian ini, aspek-aspek yang relevan untuk dikaji dalam rencana ekspansi outlet baru Roti Mum milik CV. Mum Indonesia adalah aspek pasar,marketing, aspek legal, aspek AMDAL, aspek manajemen dan organisasi, serta aspek ekonomi dan sosial, dan aspek financial.

4.2.1 Aspek Pasar

Pembukaan outlet baru Roti Mum yang berlokasi di perumahan Taman Palem Lestari ini membidik dan menentukan target pasar dengan segmen daya beli menengah hingga atas dikarenakan kondisi ekonomi masyarakat yang berada di sekitar lokasi outlet ini sesuai dengan segmentasi pasar dari produk yang akan dijual oleh outlet Roti Mum Taman Palem Lestari.Hal ini dibuktikan dengan kutipan dari Properti-Indonesia.com (2008) yang mengatakan bahwa Taman Palem Lestari yang dikembangkan PT Cakra Bina Lestari dan PT Karya Megah Permai (Agung Sedayu Grup) yang berada di wilayah Cengkareng pada saat ini harga properti dan tanah di wilayah tersebut terus meningkat dan bahkan terus berkembang dengan pesat.

Pemilihan segmen pasar tersebut juga didasari oleh level harga produk utama yang akan dijual di outlet Roti Mum Taman Palem Lestari mungkin hanya dapat dijangkau oleh kalangan menengah keatas dan tidak cocok bagi kalangan dengan tingkat daya beli rendah dikarenakan segmen konsumen berdaya beli rendah pada umumnya lebih memperhatikan faktor harga dibandingkan dengan kualitas atau gaya hidup.

Dengan jenis target pasar yang hampir serupa dengan target pasar dari outlet Roti Mum Depo Bangunan Alam Sutera, maka berdasarkan sumber data penjualan dari Outlet Roti Mum Depo Bangunan Alam Sutera dapat dilakukan forecasting terhadap tingkat penjualan Outlet Roti Mum Taman Palem Lestari.

Tabel 4.1Data Penjualan dari Outlet Depo bangunan Alam Sutera, Tangerang

Bulan Penjualan Roti

September ‘09 -

Oktober ‘09 3980 roti

November ‘09 3500 roti Desember ‘09 3560 roti

Januari ‘10 4000 roti

Februari ‘10 4700 roti

Maret ‘10 3060 roti

April ‘10 3000 roti

Mei ‘10 3380 roti

Juni ‘10 3000 roti

Total 32180 roti

Sumber: CV. Mum Indonesia, 2010

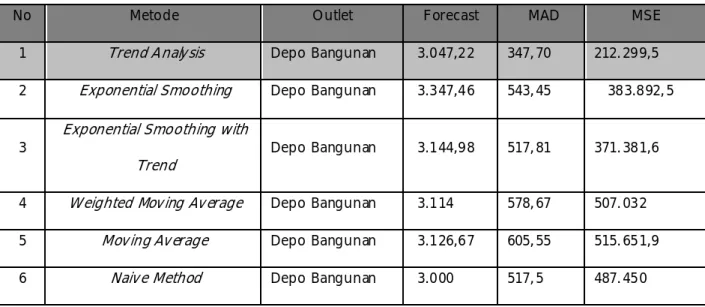

Tabel 4.2Tabel Hasil Forecasting QM

No Metode Outlet Forecast MAD MSE

1 Trend Analysis Depo Bangunan 3.047,22 347,70 212.299,5 2 Exponential Smoothing Depo Bangunan 3.347,46 543,45 383.892,5

3 Exponential Smoothing with

Trend Depo Bangunan 3.144,98 517,81 371.381,6 4 Weighted Moving Average Depo Bangunan 3.114 578,67 507.032 5 Moving Average Depo Bangunan 3.126,67 605,55 515.651,9 6 Naive Method Depo Bangunan 3.000 517,5 487.450

Sumber: Hasil Pengolahan Data, Desember 2010

Berdasarkan perhitungan forecasting permintaan yang akan datang dengan menggunakan keenam metode forecasting, maka diperoleh hasil forecasting permintaan terbaik yaitu dengan menggunakan metode Trend Analysis.

Dengan menggunakan metode Trend Analysis akan diperoleh forecastingpenjualan untuk periode Juli’10 – Juni’11. Berikut ini adalah hasil forecastingnya:

Tabel 4.3Forecasting Penjualan Roti O utlet Taman Palem Lestari

Bulan Prediksi Penjualan Roti

Juli'10 3047,22 roti

Agustus'10 2941,56 roti

September'10 2835,89 roti

Oktober'10 2730,22 roti

November'10 2624,56 roti

Desember'10 2518,89 roti

Januari'11 2413,22 roti

Februari'11 2307,56 roti

Maret'11 2201,89 roti

April'11 2096,22 roti

Mei'11 1990,56 roti

Juni'11 1884,89 roti

Total 29592,68 roti

Sumber : Hasil Pengolahan Data, Desember 2010

Berdasarkan data forecasting tersebut, selanjutnya data tersebut dapat diolah untuk mengetahui forecasting omset penjualan dari outlet Roti Mum Taman Palem Lestari dengan beberapa asumsi antara lain:

1. Harga Jual dari roti ( Coffee Bundan Choco Bun ) adalah Rp. 7.000,-

2. Omset penjualan minuman pada umumnya dari outlet Roti Mum berada pada angka 100% dari total omset penjualan roti.

3. Forcasting penjualan diasumsikan mengikuti trend penjualan per bulan sehingga tingkat penjualan pada bulan Juli tahun berikutnya akan kembali meningkat seiring dengan adanya inovasi rasa atau produk baru.

Tabel 4.4Proyeksi Total Omset Penjualan Outlet Roti Mum Taman Palem Lestari

Bulan

Proyeksi Penjualan Roti

(pembulatan)

Proyeksi Omset Penjualan Roti

Proyeksi Omset Penjualan Minuman

Proyeksi Total Omset Penjualan

Juli'10 3048 roti Rp. 21.336.000,- Rp. 21.336.000,- Rp 42.672.000 Agustus'10 2942 roti Rp. 20.594.000,- Rp. 20.594.000,- Rp 41.188.000 September'10 2836 roti Rp. 19.852.000,- Rp. 19.852.000,- Rp 39.704.000 Oktober'10 2730 roti Rp. 19.110.000,- Rp. 19.110.000,- Rp 38.220.000 November'10 2625 roti Rp. 18.375.000,- Rp. 18.375.000,- Rp 36.750.000 Desember'10 2519 roti Rp. 17.633.000,- Rp. 17.633.000,- Rp 35.266.000 Januari'11 2413 roti Rp. 16.891.000,- Rp. 16.891.000,- Rp 33.782.000 Februari'11 2308 roti Rp. 16.156.000,- Rp. 16.156.000,- Rp 32.312.000 Maret'11 2202 roti Rp. 15.414.000,- Rp. 15.414.000,- Rp 30.828.000 April'11 2096 roti Rp. 14.672.000,- Rp. 14.672.000,- Rp 29.344.000 Mei'11 1991 roti Rp. 13.937.000,- Rp. 13.937.000,- Rp 27.874.000 Juni'11 1885 roti Rp. 13.195.000,- Rp. 13.195.000,- Rp 26.390.000 Total 29595 roti Rp. 207.165.000,- Rp. 207.165.000,- Rp 414.330.000 Sumber : Hasil Pengolahan Data, Desember 2010

Selanjutnya perkiraan penjualan akan disusun dengan menggunakan 3 macam skenario, yaitu:

1. Skenario Optimis

Tabel 4.5 Proyeksi Penjualan dengan Skenario Optimis

Tahun Persentase Kenaikan Penjualan

1 ‐ Rp 414.330.000,00

2 7% Rp 443.333.100,00

3 8% Rp 478.799.748,00

4 8% Rp 517.103.727,84

5 9% Rp 563.643.063,35

6 9% Rp 614.370.939,05

7 8% Rp 663.520.614,17

8 8% Rp 716.602.263,30

9 8% Rp 773.930.444,37

10 8% Rp 835.844.879,92

Sumber: Hasil Pengolahan Data, November 2010

Hasil peningkatan penjualan ini diperoleh berdasarkan asumsi dari data dari BPS yang menyatakan terjadi peningkatan konsumsi Rumah Tangga dengan tingkat persentase mencapai 7% sehingga penulis optimis peningkatan penjualan tersebut dapat dicapai seiring dengan perkembangan outlet.

2. Skenario Moderat

Tabel 4.6 Proyeksi Penjualan dengan Skenario Moderat

Tahun Persentase Kenaikan Penjualan

1 ‐ Rp 414,330,000.00

2 4% Rp 430,903,200.00

3 4% Rp 448,139,328.00

4 4% Rp 466,064,901.12

5 5% Rp 489,368,146.18

6 5% Rp 513,836,553.48

7 5% Rp 539,528,381.16

8 5% Rp 566,504,800.22

9 5% Rp 594,830,040.23

10 5% Rp 624,571,542.24

Sumber: Hasil Pengolahan Data, November 2010

Hasil peningkatan penjualan ini diperoleh berdasarkan asumsi dari data dari BPS yang menyatakan terjadi peningkatan konsumsi Rumah Tangga dengan tingkat persentase mencapai 7% namun pada kenyataanya tidak seluruhnya konsumsi rumah tangga di salurkan ke sektor bisnis makanan dan minuman sehingga peningkatan penjualan hanya mencapai angka 4% dan kemudian meningkat menjadi 5%.

3. Skenario Pesimis

Tabel 4.7 Proyeksi Penjualan dengan Skenario Pesimis

Tahun

Persentase

Kenaikan Penjualan

1 ‐ Rp 414.330.000,00

2 3% Rp 426.759.900,00

3 3% Rp 439.562.697,00

4 2% Rp 448.353.950,94

5 2% Rp 457.321.029,96

6 1% Rp 457.321.029,96

7 1% Rp 461.894.240,26

8 1% Rp 466.513.182,66

9 1% Rp 471.178.314,49

10 1% Rp 475.890.097,63

Sumber: Hasil Pengolahan Data, November 2010

Pada skenario pesimis, diasumsikan tingkat daya beli masyarakat semakin menurun setiap tahun yang disebabkan adanya faktor – faktor diluar kondisi ekonomi seperti terjadinya gangguan keamanan, terjadi bencana alam serta daya dukung lingkungan yang semakin rendah sehingga berdampak pada penurunnya tingkat penjualan.

4.2.2 Aspek Marketing

Dalam rencana ekspansi pembukaan outlet baru, aspek pemasaran merupakan salah satu aspek yang paling penting untuk di kaji lebih dalam. Agar dapat meningkatkan penjualan, perusahaan diharuskan memilih strategi pemasaran yang tepat. Berbicara mengenai strategi pemasaran tidak terlepas dari bauran pemasaran atau yang lebih sering kita kenal sebagai marketing mix. Adapun kombinasi dari keempat bauran pemasaran tersebut antara lain :

• Product dan Price

Produk yang akan dijual di outlet Roti Mum Taman Palem Lestari kurang lebih sama dengan outlet Roti Mum Mal Ciputra dikarenakan untuk outlet Roti Mum Taman Palem Lestari rencananya akan memiliki konsep dine in dan juga take away seperti pada outlet Roti Mum Mal Ciputra.

Harga yang akan ditentukan untuk outlet Roti Mum Taman Palem Lestari sama persis dengan outlet Roti Mum yang lainnya untuk produk utama yaitu Coffee Bun dan Choco Bunagar terjadi standarisasi harga namun untuk harga makanan dan minuman lainnya akan disesuaikan dengan kondisi ekonomi serta daya beli masyarakat yang menjadi target pasar outlet Roti Mum Tanam Palem Lestari.

Berikut daftar produk dan harga makanan dan minuman yang akan dijual di Outlet Roti Mum Taman Palem Lestari :

Tabel 4.8Rencana Daftar Harga dan Produk yang akan dijual di Outlet Roti Mum Taman Palem Lestari

No. Nama Produk Harga

1. Coffee Bun Rp. 7.000,-

2. Choco Bun Rp. 7.000,-

3. Hot Black Coffee Rp. 5.000,-

4. Milk Coffee Rp. 6.000,-

5. Cappucino Rp. 6.500,-

6. Nuu Green Tea Honey Rp. 6.000,-

7. Nuu Green Tea Less Sugar Rp. 6.000,-

8. Nuu Green Tea Original Rp. 6.000,-

9. Fanta (can) Rp. 7.000,-

10. Coca Cola (can) Rp. 7.000,-

11. Coca Cola Zero (can) Rp. 7.000,-

12. Sprite (can) Rp. 7.000,-

13. Nestle Milo Rp. 6.500,-

14 Nestle Lemon Tea Rp. 5.500,-

Sumber:CV. Mum Indonesia, 2010

• Promotion

Untuk menentukan strategi marketing yang akan digunakan oleh CV. Mum Indonesia dalam mencapai target penjualan outlet baru yang berlokasi di perumahan Taman Palem Lestari, peneliti menggunakan data penjualan outlet Depo Bangunan yang berlokasi di perumahan Alam Sutera Tangerang dikarenakan lokasi tersebut dinilai memiliki penghuni

dengan tingkat ekonomi dan daya beli yang hampir sama untuk memperkirakan jumlah penjualan roti dari outlet Roti Mum Taman Palem Lestari selama 10tahun ke depan.

Berdasarkan data forecastingterhadap omset penjualan diatas dapat disimpulkan bahwa penjualan dari outlet baru yang berlokasi di Taman Palem Lestari cenderung bergerak semakin menurun dalam 1 tahun pertama maka untuk mengatasi hal ini, CV. Mum Indonesia harus melakukan kegiatan promosi yang cukup gencar seperti pembagian brosur atau pamflet, melakukan promosi via internet, dan juga melakukan promosi via outlet – outlet Roti Mum yang lain agar pelanggan dapat mengetahui bahwa terdapat outlet Roti Mum baru yang berlokasi di perumahan Taman Palem Lestari.

4.2.3 Aspek Legal

Pada dasarnya, kegiatan bisnis membuka sebuah outlet Roti Mum adalah termasuk dalam jenis usaha kecil dan menengah sehingga tidak diperlukan sebuah izin khusus dari pemerintah atau pihak yang berwewenang untuk menjalankan kegiatan operasional dari sebuah outlet Roti Mum hanya saja setiap orang atau investor yang ingin membuka sebuah outlet Roti Mum diwajibkan untuk membayar Franchise fee kepada pihak CV. Mum Indonesia.

Franchise fee merupakan sebuah dana investasi awal yang harus dikeluarkan oleh pihak investor untuk mendapatkan hak penggunaan merek dagang atau lisen si dari Roti Mum. Selain mendapatkan hak penggunaan merek dagang, investor juga berhak untuk memperoleh pasokan bahan bakuserta outlet Roti Mum miliknya akan diakui sebagai salah satu cabang dari Roti Mum oleh pihak Roti Mum Singapore selaku pemilik merek dagang Roti Mum.

Apabila sebuah outlet telah memperoleh pengakuan dari pihak pemilik merek dagang sebagai salah satu dari cabangnya maka outlet tersebut sudah memenuhi aspek legalitas dari segi etika bisnis dalam menjalankan kegiatan operasionalnya sebagai sebuah outlet Roti Mum.

4.2.4 Aspek AMDAL

Dalam kegiatan operasionalnya, CV. Mum Indonesia melalui outlet Roti Mum yang dimilikinya tidak memiliki dampak negatif terhadap lingkungan yang terlalu besar. Hal ini disebabkan CV. Mum Indonesia tidak mengolah sendiri bahan bakunya melainkan membeli produk setengah jadi sehingga dalam kegiatan operasionalnya di outlet Roti Mum, bahan baku tersebut hanya tinggal dikembangkan dengan menggunakan mesin yang diberi nama Prover yang berfungsi untuk mengembangkan adonan roti ( dough ) untuk kemudian di berikan topping berupa cream ( proses pipeping ) dan selanjutnya di panggang menggunakan oven selama 15 menit untuk menghasilkan sebuah produk jadi yang siap untuk di konsumsi berupa Coffee Bun dan juga Choco Bun.

Proses pengolahan bahan baku di outlet Roti Mum tersebut dapat dikatakan hampir tidak menghasilkan sampah ataupun efek negatif bagi lingkungan ditambah lagi dengan penggunaan mesin – mesin tanpa polusi seperti oven dan prover listrik menjadikan outlet Roti Mum milik CV. Mum Indonesia merupakan kegiatan operasional yang bersih dan tidak mencemari ataupun merusak lingkungan.

4.2.5 Aspek Manajemen dan Organisasi

Aspek manajemen merupakan aspek yang sangat penting dalam mendukung kelancaran kegiatan operasional sebuah organisasi atau badan usaha.

Tugas dan wewenang serta tanggung jawab masing – masing dari rencana struktur organisasi outlet Roti Mum Taman Palem Lestari hampir sama dengan struktur organisasi dari outlet Roti Mum lainnya dikarenakan Roti Mum merupakan sebuah usaha berjenis franchise dimana semua sistem organisasi serta pembukuan dasar sudah terbentuk dan dapat segera diaplikasikan.

Berikut ini adalah rencana struktur organisasi yang akan diterapkan pada outlet Roti Mum Taman Palem Lestari.

Gambar 4.3 Rencana Struktur Organisasi dari Outlet Roti Mum Taman Palem Lestari

Sumber : CV. Mum Indonesia, 2010

Keterangan dan deskripsi pekerjaan dari struktur organisasi Outlet Roti Mum Taman Palem Lestari antara lain sebagai berikut:

• Pemilik / Franchisee

Seorang pemilik dari sebuah outlet Roti Mum memiliki tugas antara lain :

o Menunjuk superv isor outlet.

o Melak uk an pencatatan atau menerapk an sistem pembuk uan.

o Melak uk an k egiatan pembay aran atas bahan baku y ang dipesan.

o Bertanggung jawab atas masalah – masalah terhadap SDM y ang mungk in terjadi diantara karyawan outlet miliknya.

o Membuat keputusan – keputusan yang lebih bersifat teknis demi kelancaran kegiatan operasional dari outlet miliknya.

o Mengawasi dan mengontrol k inerja outlet milik ny a beserta k inerja dari supervisor dan bawahannya.

• Supervisor Outlet

Supervisor outlet pada CV. Mum Indonesia memiliki tugas antara lain:

o Bertanggung jawab terhadap semua pek erjaan y ang dilak uk an dalam outletnya.

o Memberik an contoh y ang baik terhadap bawahanny a.

o Melakukan opening check dan closing check.

o Memberik an pengarahan k epada k ary awan agar dapat bek erja dengan baik . o Menegur dan mengarahk an k ary awan y ang k urang disiplin.

o Mengatur jadwal k erja.

o Menulisk an laporan operasional agar apabila terdapat suatu masalah besar dapat diselesaikan bersama dengan manajer operasional.

o Memberik an morningbriefing dan berdoa sebelum bekerja.

• Baker

Baker memiliki tugas antara lain :

o Memerik sa k etersediaan roti y ang siap untuk di jual.

o Menjaga temperatur ov en agar selalu sesuai dengan standar operasi.

o Memerik sa suhu freezer, chiller, dan prover.

o Menjaga standar pengembangan dough (adonan roti mentah)

o Selalu mengecek dan menjaga k ebersihan ov en serta peralatan k erja lainny a agar dapat selalu memberikan roti yang terbaik kepada pelanggan.

o Menjaga kerja sama yang baik antara sesama rekan kerja.

o Membuat laporan harian dough dan cream balance sheet

• Cashier

Cashier memiliki tugas antara lain:

o Memerik sa jumlah uang y ang ada pada k as.

o Meny ediak an uang k ecil untuk k embalian.

o Mempersiapk an perlengk apan penjualan seperti tissue, wrapper, dan kantong plastik.

o Mencatat produk y ang k eluar atau dijual.

o Berbicara dengan ramah k epada pelanggan.

o Memberik an informasi pemesanan roti k epada bak er agar bak er dapat menyiapkan roti sesuai dengan pemesanan.

o Menjaga k eak raban dengan rek an k erja y ang lain.

o Membuat laporan penjualan harian, mingguan, dan bulanan.

4.2.6 Aspek Ekonomi dan Sosial

Berdasarkan data BPS, secara total, perekonomian DKI Jakarta pada triwulan III/2010 yang diukur berdasarkanPDRB atas dasar harga konstan 2000 menunjukkan pertumbuhan sebesar 2,79 persen dibandingkan nilai triwulan II/2010 (q to q). Dari sisi lapangan usaha, pertumbuhan tersebut didorong oleh semua sektor ekonomi, dengan pertumbuhan terbesar dicapai oleh sektor pengangkutan dan komunikasi (5,91 persen). Dari sisi pengeluaran, pertumbuhan tersebut disebabkan oleh naiknya konsumsi pemerintah (10,51 persen), pembentukan modal tetap bruto (5,46 persen), dan konsumsi rumahtangga (2,26 persen).

Peningkatan PDRB pengeluaran selama triwulan III/2010 sangat dipengaruhi oleh komponen pengeluaran konsumsi rumah tangga. PDRB atas dasar harga berlaku selama triwulan III/2010 untuk komponen pengeluaran konsumsi rumah tangga naik sebesar 7,42 triliun Rupiah dibandingkan pengeluaran konsumsi rumah tangga triwulan II/2010, dari 118,22 triliun Rupiah menjadi 125,64 triliun Rupiah.

Hal ini tentunya sangat menguntungkan dalam pelaksanaan investasi sebab dengan naiknya tingkat pertumbuhan ekonomi selalu diikuti dengan tingginya daya beli masyarakat serta meningkatnya tingkat konsumsi masyarakat sehingga produk yang akan ditawarkan akan lebih mudah dalam menembus serta diterima oleh pasar.

4.2.7 Aspek Finansial

4.2.7.1 Analisis Modal Awal

Modal start up merupakan modal yang meliputi biaya franchise serta berupa aktiva tetap berwujud.

Tabel 4.9Biaya Start Up

No. Keterangan Jumlah

1. Biaya Franchise Roti Mum Rp.140.000.000,-

2. Biaya dekorasi outlet Rp. 100.000.000,-

3. Oven Rp. 18.000.000,-

4. Chiller Rp. 10.000.000,-

5. Profer Rp. 15.000.000,-

6. Freezer Rp.10.000.000,-

7. Rak stainless Rp. 9.000.000,-

8. Loyang ( Tray ) stainless Rp. 4.000.000,-

9. Mesin kasir Rp. 3.000.000,-

10. Kebutuhan peralatan outlet lainnya Rp. 5.000.000,- TOTAL DANA INVESTASI Rp. 314.000.000,- Sumber: CV. Mum Indonesia, 2010

Total dana yang dibutuhkan sebagai modal start up untuk outlet Roti Mum Taman Palem Lestari sebesar Rp. 314.000.000,-

4.2.7.2 Analisis Biaya Operasional

Biaya yang termasuk dalam biaya operasional adalah biaya gaji karyawan, biaya perlengkapan, biaya operasional outlet, serta biaya – biaya operasional yang tidak terduga.

Tabel 4.10Data Biaya Operasional Per Tahun

No. Keterangan Total

1. Biaya Sewa Ruko Rp. 100.000.000,- 2. Biaya gaji supervisor outlet Rp. 18.000.000,- 3. Biaya gaji baker ( 2 orang ) Rp. 26.400.000,- 4. Biaya gaji cashier ( 2 orang ) Rp. 26.400.000,-

5. Biaya ATK Rp. 1.800.000,-

6. Biaya Listrik Rp. 12.000.000,-

7. Biaya Air Rp. 1.800.000,-

8. Biaya Telepon Rp. 2.400.000,-

9. Biaya kebersihan Rp. 1.800.000,- 10. Biaya – biaya lainnya Rp. 3.000.000,-

Total Biaya operasional Rp. 193.600.000,- Sumber: CV. Mum Indonesia, 2010

Ada 3 skenario untuk menganalisis kelayakan sebuah usaha dari aspek keuangan, yaituKondisi optimis, Kondisi Moderat,danKondisi pesimis.

1. Kondisi Optimis

Tabel 4.11Perkiraan Biaya Operasional dengan Kondisi Optimis

Tahun Presentase Kenaikan

Proyeksi Biaya Operasional

1 -- Rp 193.600.000,00 2 5% Rp 203.280.000,00 3 5% Rp 213.444.000,00 4 5% Rp 224.116.200,00 5 4% Rp 233.080.848,00 6 4% Rp 242.404.081,92 7 4% Rp 252.100.245,20 8 3% Rp 259.663.252,55 9 3% Rp 267.453.150,13 10 3% Rp 275.476.744,63 Sumber: Hasil pengolahan data, Desember 2010

Pada kondisi optimis, kenaikan biaya operasional akan tetap terjadi namun tidak setinggi tingkat inflasi nasional. Hal ini disebabkan oleh penggunaan bahan baku impor dan nilai tukar Rupiah yang cenderung menguat maka diasumsikan biaya operasional akan naik sebanyak 5% sampai dengan tahun ke 3, kemudian menurun pada tahun ke 4 menjadi 4%, dan kemudian menurun lagi pada tahun ke 8 menjadi 3%.

2. Kondisi Moderat

Tabel 4.12Perkiraan Biaya Operasional dengan Kondisi Moderat

Tahun Presentase

Kenaikan Proyeksi Biaya Operasional 1 -- Rp 193.600.000,00 2 6% Rp 205.216.000,00 3 6% Rp 217.528.960,00 4 6% Rp 230.580.697,60 5 6% Rp 244.415.539,46 6 6% Rp 259.080.471,82 7 6% Rp 274.625.300,13 8 6% Rp 291.102.818,14 9 6% Rp 308.568.987,23 10 6% Rp 327.083.126,46 Sumber: Hasil Pengolahan Data, Desember 2010

Pada kondisi moderat, kenaikan biaya operasional meningkat sebesar 6%

pertahun sesuai dengan tingkat inflasi nasional.

3. Kondisi Pesimis

Tabel 4.13Perkiraan Biaya Operasional dengan Kondisi Pesimis

Tahun Presentase Kenaikan

Proyeksi Biaya Operasional 1 -- Rp 193.600.000,00 2 6% Rp 205.216.000,00 3 6% Rp 217.528.960,00 4 7% Rp 232.755.987,20 5 7% Rp 249.048.906,30 6 8% Rp 268.972.818,81 7 8% Rp 290.490.644,31 8 8% Rp 313.729.895,86 9 8% Rp 338.828.287,53 10 8% Rp 365.934.550,53 Sumber: Hasil Pengolahan Data, Desember 2010

Pada kondisi pesimis, kenaikan biaya operasionalmeningkat diatas tingkat inflasi nasional serta cenderung meningkat setiap tahun yang disebabkan adanya faktor – faktor diluar produksi seperti terjadinya gangguan keamanan, terjadi bencana alam serta daya dukung lingkungan yang semakin rendah sehingga semakin membebani kegiatan operasional outlet.

4.2.7.3 Analisis Biaya Penyusutan

Biaya–biaya yang termasuk biaya penyusutan adalah penyusutan peralatan operasional untuk outlet Roti Mum. Perincian mengenai biaya penyusutan dengan depresiasi sebesar 10% setiap tahunnya sebagai berikut:

Tabel 4.14 Biaya Penyusutan

Jenis Peralatan Penyusutan Per Tahun Dekorasi outlet Rp. 10.000.000,-

Oven Rp. 1.800.000,-

Chiller Rp. 1.000.000,-

Profer Rp. 1.500.000,-

Freezer Rp. 1.000.000,-

Rak stainless Rp. 900.000,-

Loyang ( Tray ) stainless Rp. 400.000,-

Mesin kasir Rp. 300.000,-

Total Penyusutan Rp. 16.900.000,- Sumber: Hasil pengolahan data, Desember 2010

Adapun rincian hitungan dari setiap aktiva tetap diatas secara matematis adalah sebagai berikut:

1. Dekorasi Outlet a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun

c. Nilai Dekorasi Outlet: Rp. 100.000.000,-

* Penyusutan: Rp. 100.000.000,- 10 tahun

* Penyusutan: Rp. 10.000.000,-

2. Oven

a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun c. Nilai Oven: Rp. 18.000.000,-

* Penyusutan: Rp. 18.000.000,- 10 tahun

* Penyusutan: Rp. 1.800.000,-

3. Chiller

a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun c. Nilai Chiller: Rp. 10.000.000,-

* Penyusutan: Rp. 10.000.000,- 10 tahun

* Penyusutan: Rp. 1.000.000,-

4. Profer

a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun

c. Nilai Dekorasi Outlet: Rp. 15.000.000,-

* Penyusutan: Rp. 15.000.000,- 10 tahun

* Penyusutan: Rp. 1.500.000,-

5. Freezer a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun c. Nilai Freezer: Rp. 10.000.000,-

* Penyusutan: Rp. 10.000.000,- 10 tahun

* Penyusutan: Rp. 1.000.000,-

6. Rak Stainless a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun

c. Nilai Rak Stainless: Rp. 9.000.000,-

* Penyusutan: Rp. 9.000.000,- 10 tahun

* Penyusutan: Rp. 900.000,-

7. Loyang (Tray) Stainless a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun

c. Nilai Loyang (Tray) Stainless: Rp. 4.000.000,-

* Penyusutan: Rp. 4.000.000,- 10 tahun

* Penyusutan: Rp. 400.000,-

8. Mesin Kasir a. Nilai Sisa: 0

b. Umur Ekonomis: 10 Tahun c. Nilai Mesin Kasir: Rp. 3.000.000,-

* Penyusutan: Rp. 3.000.000,- 10 tahun

* Penyusutan: Rp. 300.000,-

4.2.7.4 Penyusunan Proyeksi Rugi Laba

Proyeksi rugi laba dalam pengembangan rencana usaha ini merupakan selisih antara jumlah pendapatan perusahaan dengan jumlah biaya-biaya yang harus dikeluarkan karena kegiatan operasional. Hasil yang diperoleh akan digunakan untuk menentukan penilaian atas kelayakan proyek yang akan dijalankan.Dalam kasus ini, biaya bahan baku diasumsikan sebesar 25% dari nilai harga jual produk.

Adapun uraian perhitungan rugi laba dalam perencanaan usaha ini akan terlampir pada lampiran.

4.2.7.5 Proyeksi Cash Flow

Cash Flowmerupakan aliran kas yang dikeluarkan dan diterima oleh perusahaan dalam jangka waktu tertentu. Terdapat tiga jenis aliran kas yaitu Initial cash flow yang merupakan aliran kas keluar, Operational cash flow, dan Terminal cash Flow yang merupakan aliran kas masuk.

1. Initial Cash Flow

Merupakan dana yang dikeluarkan dalam rencana usaha ini untuk pembiayaan kebutuhan modal aktiva perusahaan. Jumlah investasi awal dalam pembukaan outlet baru Roti Mum ini adalah sebesar Rp. 314.000.000,-

2. Operational Cash Flow

Aliran kas ini berasal dari operasi perusahaan. Aliran operasional dapat diperoleh dengan rumus:

EAT= Laba bersih setelah pajak

Dengan demikian maka besarnya aliran kas operasional bersih adalah sebagai berikut:

OCF = EAT + Penyusutan

Tabel 4.15 Proyeksi Operasional Cash Flow (Optimis)

Tahun EAT Penyusutan OCF

1 Rp 58.814.500,00 Rp 16.900.000,00 Rp 75.714.500,00 2 Rp 67.986.515,00 Rp 16.900.000,00 Rp 84.886.515,00 3 Rp 80.875.836,20 Rp 16.900.000,00 Rp 97.775.836,20 4 Rp 95.101.223,10 Rp 16.900.000,00 Rp 112.001.223,10 5 Rp 116.387.143,17 Rp 16.900.000,00 Rp 133.287.143,17 6 Rp 140.037.028,46 Rp 16.900.000,00 Rp 156.937.028,46 7 Rp 162.288.154,01 Rp 16.900.000,00 Rp 179.188.154,01 8 Rp 189.228.218,59 Rp 16.900.000,00 Rp 206.128.218,59 9 Rp 218.701.638,71 Rp 16.900.000,00 Rp 235.601.638,71 10 Rp 250.922.427,31 Rp 16.900.000,00 Rp 267.822.427,31 Sumber: Hasil pengolahan data, Desember 2010

Tabel 4.16 Proyeksi Operasional Cash Flow (Moderat)

Tahun EAT Penyusutan OCF

1 Rp 58.814.500,00 Rp 16.900.000,00 Rp 75.714.500,00 2 Rp 57.971.080,00 Rp 16.900.000,00 Rp 74.871.080,00 3 Rp 56.861.603,20 Rp 16.900.000,00 Rp 73.761.603,20 4 Rp 55.461.488,13 Rp 16.900.000,00 Rp 72.361.488,13 5 Rp 56.773.755,56 Rp 16.900.000,00 Rp 73.673.755,56 6 Rp 58.013.287,94 Rp 16.900.000,00 Rp 74.913.287,94 7 Rp 59.168.147,62 Rp 16.900.000,00 Rp 76.068.147,62 8 Rp 60.225.302,00 Rp 16.900.000,00 Rp 77.125.302,00 9 Rp 61.170.538,92 Rp 16.900.000,00 Rp 78.070.538,92 10 Rp 61.988.375,99 Rp 16.900.000,00 Rp 78.888.375,99 Sumber: Hasil pengolahan data, Desember 2010

Tabel 4.17 Proyeksi Operasional Cash Flow (Pesimis)

Tahun EAT Penyusutan OCF

1 Rp 58.814.500,00 Rp 16.900.000,00 Rp 75.714.500,00 2 Rp 55.277.935,00 Rp 16.900.000,00 Rp 72.177.935,00 3 Rp 51.286.793,05 Rp 16.900.000,00 Rp 68.186.793,05 4 Rp 41.774.080,91 Rp 16.900.000,00 Rp 58.674.080,91 5 Rp 31.309.763,17 Rp 16.900.000,00 Rp 48.209.763,17 6 Rp 14.358.437,36 Rp 16.900.000,00 Rp 31.258.437,36 7 Rp (4.157.075,58) Rp 16.900.000,00 Rp 12.742.924,42 8 Rp (24.363.991,44) Rp 16.900.000,00 Rp (7.463.991,44) 9 Rp (46.399.724,07) Rp 16.900.000,00 Rp (29.499.724,07) 10 Rp (70.412.701,43) Rp 16.900.000,00 Rp (53.512.701,43) Sumber: Hasil pengolahan data, Desember 2010

4.2.8 Metode Penilaian Investasi Kondisi Optimis

Pada penilaian investasi ini akan dinilai dengan metode Payback Period ( PP ), Net Present Value ( NPV ), Internal Rate of Return ( IRR ), serta Profitability Index ( PI ).

Perincian penilaian investasi sebagai berikut.

1. Payback Period

Untuk mengetahui atau mengukur seberapa cepat investasi yang dilakukan untuk membuka outlet baru Roti Mum ini dapat kembali. Oleh karena itu, dasar yang digunakan adalah aliran kas. Perhitungan Payback Period dalam perencanaan usaha ini adalah sebagai berikut:

Tabel 4.18 Payback Period Kondisi Optimis

Keterangan

Investasi awal Rp (314.000.000,00) Cash flow tahun ke 1 Rp 75.714.500,00

Rp (238.285.500,00) Cash flow tahun ke 2 Rp 84.886.515,00

Rp (153.398.985,00) Cash flow tahun ke 3 Rp 97.775.836,20

Rp (55.623.148,80) Cash flow tahun ke 4 Rp 112.001.223,10

Rp 56.378.074,30 Cash flow tahun ke 5 Rp 133.287.143,17 Rp 189.665.217,47 Cash flow tahun ke 6 Rp 156.937.028,46 Rp 346.602.245,93 Cash flow tahun ke 7 Rp 179.188.154,01 Rp 525.790.399,94 Cash flow tahun ke 8 Rp 206.128.218,59 Rp 731.918.618,54 Cash flow tahun ke 9 Rp 235.601.638,71 Rp 967.520.257,25 Cash flow tahun ke 10 Rp 267.822.427,31 Rp 1.235.342.684,56 Sumber: Hasil pengolahan data, Desember 2010

Payback Period: Rp. 56.378.074,30

Rp. 112.001.223,10

: (1 - 0.5) x 12 bulan = 6 Bulan

Kesimpulan dari hitungan di atas adalah bahwa modal investasi dalam rencana pembukaan outlet baru Roti Mum ini akan kembali pada tahun ke 4, bulan ke 6.

2. Net Present Value

Metode ini menghitung selisih antara modal investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang. Net Present Valuedalam perencanaan usaha ini adalah sebagai berikut:

Tabel 4.19 NPV Kondisi Optimis

Tahun Arus Kas PV Arus Kas

0 Rp (314.000.000,00) Rp (314.000.000,00) 1 Rp 58.814.500,00 Rp 55.224.882,63 2 Rp 67.986.515,00 Rp 59.940.942,05 3 Rp 80.875.836,20 Rp 66.952.987,55 4 Rp 95.101.223,10 Rp 73.924.376,68 5 Rp 116.387.143,17 Rp 84.948.745,42 6 Rp 140.037.028,46 Rp 95.972.153,50 7 Rp 162.288.154,01 Rp 104.433.435,70 8 Rp 189.228.218,59 Rp 114.337.591,26 9 Rp 218.701.638,71 Rp 124.081.080,65 10 Rp 250.922.427,31 Rp 133.672.909,93 NPV Rp 599.489.105,37 Sumber: Hasil Pengolahan Data, Desember 2010

Dengan menggunakan pengolahan data diatas maka di ketahui NPV sebesar Rp.

599.489.105,37yang menunjukan hasil positif, dan berarti dinyatakan bahwa investasi pembukaan outlet baru Roti Mum ini dinyatakan layak.

3. Internal Rate of Return

Metode ini menghitung tingkat bunga yang menyamakan nilai investasi saat ini dengan penerimaan kas bersih dimasa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang disyaratkan), maka investasi dinyatakan menguntungkan, kalau lebih kecil dinyatakan merugikan.

IRR = 6,5% NPV = Rp. 599.489.105,37

23.5% Rp. 609.664.591,3

IRR = 30% NPV = ( Rp. 10.175.485,97)

Interpolasi :

IRR = 6,5% + Rp. 599.489.105,37 (23,5%)

Rp. 609.664.591,3

= 29,60 % Atau

IRR = 30%- Rp. 10.175.485,97 (23,5%)

Rp. 609.664.591,3

= 29,60 %

Dari hasil pengolahan data di atas menunjukan bahwa tingkat suku bunga sebesar 29,60% lebih besar dari tingkat keuntungan yang diisyaratkan yaitu sebesar 6,5%, maka rencana usaha ini dapat diterima.

4. Profitability Indeks

Metode ini menghitung perbandingan antara nilai kas bersih di masa yang akan datang dengan nilai investasi saat ini. Jika PI lebih besar dari 1 maka proyek dinyatakan menguntungkan dan jika kurang dari 1 dinyatakan merugikan. Perhitungan PI dalam pembukaan outlet baru ini adalah:

Profitability Indeks = PV ( ARUS KAS MASUK)

PV ( ARUS KAS KELUAR)

Profitability Indeks = Rp 913.489.105,3,‐

Rp. 314.000.000,-

= 2,91>> LAYAK

Pada tabel 4.20 menunjukan perincian hasil perhitungan keempat metode penilaian investasi yang telah dilakukan.

Tabel 4.20 Hasil Penghitungan Metode Penilaian Investasi (Optimis)

No. Metode Kriteria Penilaian Hasil Keputusan

1 Payback Period 10 Tahun 4 Tahun 6 Bulan Diterima

2 Net Present Value Positif Rp. 599.489.105,37 Diterima

3 Internal Rate of Return 6,5% 29,60% Diterima

4 Profitability Index 1 2,91 Diterima

Sumber: Hasil Pengolahan Data, Desember 2010

4.2.9 Metode Penilaian Investasi Kondisi Moderat

Pada penilaian investasi ini akan dinilai dengan metode Payback Period ( PP ), Net Present Value ( NPV ), Internal Rate of Return ( IRR ), serta Profitability Index ( PI ).

Perincian penilaian investasi sebagai berikut.

1. Payback Period

Untuk mengetahui atau mengukur seberapa cepat investasi yang dilakukan untuk membuka outlet baru Roti Mum ini dapat kembali. Oleh karena itu, dasar yang digunakan adalah aliran kas. Perhitungan Payback Period dalam perencanaan usaha ini adalah sebagai berikut:

Tabel 4.21 Payback Period Kondisi Moderat

Keterangan

Investasi awal Rp (314.000.000,00) Cash flow tahun ke 1 Rp 75.714.500,00

Rp (238.285.500,00) Cash flow tahun ke 2 Rp 74.871.080,00

Rp (163.414.420,00) Cash flow tahun ke 3 Rp 73.761.603,20

Rp (89.652.816,80) Cash flow tahun ke 4 Rp 72.361.488,13 Rp (17.291.328,67) Cash flow tahun ke 5 Rp 73.673.755,56 Rp 56.382.426,89 Cash flow tahun ke 6 Rp 74.913.287,94 Rp 131.295.714,83 Cash flow tahun ke 7 Rp 76.068.147,62 Rp 207.363.862,45 Cash flow tahun ke 8 Rp 77.125.302,00 Rp 284.489.164,45 Cash flow tahun ke 9 Rp 78.070.538,92 Rp 362.559.703,37 Cash flow tahun ke 10 Rp 78.888.375,99 Rp 441.448.079,36 Sumber: Hasil pengolahan data, Desember 2010

Payback Period: Rp. 56.382.426,89

Rp.73.673.755,56

: (1 - 0.77) x 12 bulan = 2,76 Bulan>3 Bulan

Kesimpulan dari hitungan di atas adalah bahwa modal investasi dalam rencana pembukaan outlet baru Roti Mum ini akan kembali pada tahun ke 5, bulan ke 3.

2. Net Present Value

Metode ini menghitung selisih antara modal investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang. Net Present Valuedalam perencanaan usaha ini adalah sebagai berikut:

Tabel 4.22 NPV Kondisi Moderat

Tahun Arus Kas PV Arus Kas

0 Rp (314.000.000,00) Rp (314.000.000,00) 1 Rp 58.814.500,00 Rp 55.224.882,63 2 Rp 57.971.080,00 Rp 51.110.740,81 3 Rp 56.861.603,20 Rp 47.072.826,57 4 Rp 55.461.488,13 Rp 43.111.495,38 5 Rp 56.773.755,56 Rp 41.438.076,20 6 Rp 58.013.287,94 Rp 39.758.485,57 7 Rp 59.168.147,62 Rp 38.075.070,71 8 Rp 60.225.302,00 Rp 36.390.005,75 9 Rp 61.170.538,92 Rp 34.705.302,70 10 Rp 61.988.375,99 Rp 33.022.821,79 NPV Rp 105.909.708,12 Sumber: Hasil Pengolahan Data, Desember 2010

Dengan menggunakan pengolahan data diatas maka di ketahui NPV sebesar Rp.105.909.708,12yang menunjukan hasil positif, dan berarti dinyatakan bahwa investasi pembukaan outlet baru Roti Mum ini dinyatakan layak.

3. Internal Rate of Return

Metode ini menghitung tingkat bunga yang menyamakan nilai investasi saat ini dengan penerimaan kas bersih dimasa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang disyaratkan), maka investasi dinyatakan menguntungkan, kalau lebih kecil dinyatakan merugikan.

IRR = 6,5% NPV = Rp. 460.376.145,87

7 % Rp. 464.674.086,6

IRR = 13,5% NPV = (Rp. 4.297.940,75)

Interpolasi :

IRR = 6,5% + Rp.460.376.145,87 (7%)

Rp. 464.674.086,6

= 13,44 % Atau

IRR = 13,5% - Rp. 4.297.940,75 (7%)

Rp. 464.674.086,6

= 13,44 %

Dari hasil pengolahan data di atas menunjukan bahwa tingkat suku bunga sebesar 13,44% lebih besar dari tingkat keuntungan yang diisyaratkan yaitu sebesar 6,5%, maka rencana usaha ini dapat diterima.

4. Profitability Indeks

Metode ini menghitung perbandingan antara nilai kas bersih di masa yang akan datang dengan nilai investasi saat ini. Jika PI lebih besar dari 1 maka proyek dinyatakan menguntungkan dan jika kurang dari 1 dinyatakan merugikan. Perhitungan PI dalam pembukaan outlet baru ini adalah:

Profitability Indeks = PV ( ARUS KAS MASUK)

PV ( ARUS KAS KELUAR)

Profitability Indeks = Rp.419.909.708,1

Rp. 314.000.000,-

= 1.34>> LAYAK

Pada tabel 4.23 menunjukan perincian hasil perhitungan keempat metode penilaian investasi yang telah dilakukan.

Tabel 4.23 Hasil Penghitungan Metode Penilaian Investasi (Moderat)

No. Metode Kriteria Penilaian Hasil Keputusan

1 Payback Period 10 Tahun 5 Tahun 3 Bulan Diterima

2 Net Present Value Positif Rp. 105.909.708,12 Diterima

3 Internal Rate of Return 6,5% 13,44% Diterima

4 Profitability Index 1 1,34 Diterima

Sumber: Hasil Pengolahan Data, Desember 2010

4.2.10 Metode Penilaian Investasi Kondisi Pesimis

Pada penilaian investasi ini akan dinilai dengan metode Payback Period ( PP ), Net Present Value ( NPV ), Internal Rate of Return ( IRR ), serta Profitability Index ( PI ).

Perincian penilaian investasi sebagai berikut.

1. Payback Period

Untuk mengetahui atau mengukur seberapa cepat investasi yang dilakukan untuk membuka outlet baru Roti Mum ini dapat kembali. Oleh karena itu, dasar yang digunakan adalah aliran kas. Perhitungan Payback Period dalam perencanaan usaha ini adalah sebagai berikut:

Tabel 4.24 Payback Period Kondisi Pesimis

Keterangan

Investasi awal Rp (314.000.000,00) Cash flow tahun ke 1 Rp 75.714.500,00 Rp (238.285.500,00) Cash flow tahun ke 2 Rp 72.177.935,00 Rp (166.107.565,00) Cash flow tahun ke 3 Rp 68.186.793,05 Rp (97.920.771,95) Cash flow tahun ke 4 Rp 58.674.080,91 Rp (39.246.691,04) Cash flow tahun ke 5 Rp 48.209.763,17 Rp 8.963.072,13 Cash flow tahun ke 6 Rp 31.258.437,36 Rp 40.221.509,49 Cash flow tahun ke 7 Rp 12.742.924,42

Rp 52.964.433,91 Cash flow tahun ke 8 Rp (7.463.991,44)

Rp 45.500.442,47 Cash flow tahun ke 9 Rp (29.499.724,07)

Rp 16.000.718,40 Cash flow tahun ke 10 Rp (53.512.701,43)

Rp (37.511.983,03) Sumber: Hasil pengolahan data, Desember 2010

Payback Period: Rp. 8.963.072,13 Rp.48.209.763,17

: (1 – 0.19) x 12 bulan = 9,72 Bulan>10 Bulan

Kesimpulan dari hitungan di atas adalah bahwa modal investasi dalam rencana pembukaan outlet baru Roti Mum ini akan kembali pada tahun ke 5, bulan ke 10.

2. Net Present Value

Metode ini menghitung selisih antara modal investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang. Net Present Valuedalam perencanaan usaha ini adalah sebagai berikut:

Tabel 4.25 NPV Kondisi Pesimis

Tahun Arus Kas PV Arus Kas

0 Rp (314.000.000,00) Rp (314.000.000,00) 1 Rp 58.814.500,00 Rp 55.224.882,63 2 Rp 55.277.935,00 Rp 48.736.304,53 3 Rp 51.286.793,05 Rp 42.457.725,05 4 Rp 41.774.080,91 Rp 32.471.957,69 5 Rp 31.309.763,17 Rp 22.852.396,13 6 Rp 14.358.437,36 Rp 9.840.327,02 7 Rp (4.157.075,58) Rp (2.675.103,97) 8 Rp (24.363.991,44) Rp (14.721.483,48) 9 Rp (46.399.724,07) Rp (26.325.033,22) 10 Rp (70.412.701,43) Rp (37.510.679,28) NPV Rp (183.648.706,92) Sumber: Hasil Pengolahan Data, Desember 2010

Dengan menggunakan pengolahan data diatas maka di ketahui NPV sebesar (Rp.

183.648.706,92)yang menunjukan hasil negatif, dan berarti dinyatakan bahwa investasi pembukaan outlet baru Roti Mum ini dinyatakan tidak layak.

3. Internal Rate of Return

Metode ini menghitung tingkat bunga yang menyamakan nilai investasi saat ini dengan penerimaan kas bersih dimasa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang disyaratkan), maka investasi dinyatakan menguntungkan, kalau lebih kecil dinyatakan merugikan.

Dari hasil pengolahan data di atas diperoleh nilai NPV yang negatif sehingga tidak dapat diketemukan nilai IRR secara pasti namun dapat dipastikan bahwa nilai IRR tersebut lebih kecil dari tingkat keuntungan yang diisyaratkan yaitu sebesar 6,5%, maka rencana usaha dengan skenario pesimis ini ditolak.

4. Profitability Indeks

Metode ini menghitung perbandingan antara nilai kas bersih di masa yang akan datang dengan nilai investasi saat ini. Jika PI lebih besar dari 1 maka proyek dinyatakan menguntungkan dan jika kurang dari 1 dinyatakan merugikan. Perhitungan PI dalam pembukaan outlet baru ini adalah:

Profitability Indeks = PV ( ARUS KAS MASUK)

PV ( ARUS KAS KELUAR)

Profitability Indeks= Rp130.351.293,08 Rp. 314.000.000,-

= 0,42>> TIDAK LAYAK

Pada tabel 4.26 menunjukan perincian hasil perhitungan keempat metode penilaian investasi yang telah dilakukan.

Tabel 4.26 Hasil Penghitungan Metode Penilaian Investasi (Pesimis)

No. Metode Kriteria Penilaian Hasil Keputusan

1 Payback Period 10 Tahun 5 Tahun 10 Bulan Diterima

2 Net Present Value Positif (Rp. 183.648.706,92) Ditolak

3 Internal Rate of Return 6,5% - Ditolak

4 Profitability Index 1 0,42 Ditolak

Sumber: Hasil Pengolahan Data, Desember 2010

4.3 Hasil Penelitian

Berikut ini hasil analisis yang telah dilakukan dengan menggunakan metode analisis sensitifitas, yaitu menggunakan tiga skenario moderat, skenario optimis dan skenario pesimis:

Tabel 4.27 Hasil Perhitungan Metode Penilaian Investasi Secara Keseluruhan

No Metode

Skenario

Optimis Moderat Pesimis

1 Payback Period 4 Tahun 6 Bulan 5 Tahun 3 Bulan

5 Tahun 10 Bulan

2 NPV Rp. 599.489.105,37 Rp. 105.909.708,12 (Rp. 183.648.706,92)

3 IRR 29,60% 13,44%

-

4 PI 2,91 1,34

0,42 Sumber : Hasil Pengolahan Data, Desember 2010

Untuk rencana ekspansi pembukuan cabang baru outlet Roti Mum Taman Palem Lestari, berdasarkan tabel di atas jika menggunakan skenario optimis dinyatakan layak untuk dijalankan. Jika rencana ekspansi menggunakan skenario moderat maka rencana ekspansi ini dinyatakan masih layak untuk dijalankan. Namun jika menggunakan skenario pesimis maka rencana ekspansi ini dinyatakan tidak layak untuk dijalankan.

4.4 Implikasi Hasil Penelitian

Berdasarkan hasil analisis yang meliputi aspek pasar, aspek marketing, aspek legal, aspek AMDAL, aspek manajemen dan organisasi, aspek ekonomi dan sosial, serta aspek finansial, maka dapat disimpulkan bahwa pembukaan outlet baru di Taman Palem Lestari layak untuk direalisasikan jika dilihat dari aspek keuangan ( skenario optimis dan skenario moderat)namun tidak layak untuk direalisasikan jika dilihat dari aspek keuangan (skenario pesimis). Berikut adalah hasil penelitiannya :

a) Asumsi Skenario Optimis dengan Payback Period (PP) menunjukan hasil selama 4 Tahun 6 Bulan, Net Present Value (NPV) menunjukan hasil positif sebesar Rp.

599.489.105,37, Internal Rate of Return (IRR) sebesar 29,60%, dan Profitability Indeks (PI) sebesar 2,91.

b) Asumsi Skenario Moderat dengan Payback Period (PP) menunjukan hasil selama 5 tahun 3 bulan, Net Present Value (NPV) menunjukan hasil positif sebesar Rp.

105.909.708,12, Internal Rate of Return (IRR) sebesar 13,44%, dan Profitability Indeks (PI) sebesar 1,34.

c) Asumsi Skenario Pesimis dengan Payback Period (PP) menunjukan hasil selama 5 tahun 10 bulan, Net Present Value (NPV) menunjukan hasil negatif sebesar (Rp.

183.648.706,92), Internal Rate of Return (IRR) tidak diketahui dan Profitability Indeks (PI) sebesar 0,42.