i

ANALISIS KOMPARASI KINERJA KEUANGAN BANK PERKREDITAN RAKYAT DI WILAYAH KABUPATEN BADUNG BERBASIS RASIO

BEHAVIOURAL MODEL BENCHMARKING DAN PENGARUHNYA

PADA PEMBAYARAN PAJAK PENGHASILAN BADAN

SKRIPSI

Oleh :

DAVID CHANDRA NIM : 1315351124

Skripsi ini ditulis untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Udayana

ii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal 17 Juni 2016

Tim Penguji: Tanda Tangan

1. Ketua : Dr. Md. Gd. Wirakusuma, SE., MSi., Ak ... 2. Sekretaris : Dr. Ni Ketut Rasmini, SE., MSi., Ak ... 3. Anggota : I Made Karya Utama, SE., M.Com., Ak ...

Mengetahui,

Ketua Jurusan Akuntansi

Dr. I Dewa Nyoman Badera, SE., MSi., Ak NIP. 196412251993031003

Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, Juli 2016 Mahasiswa,

iv

KATA PENGANTAR

Puji syukur kehadapan Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “Analisis Komparasi Kinerja Keuangan Bank Perkreditan Rakyat Di Wilayah Kabupaten Badung Berbasis Rasio Behavioural Model Benchmarking Dan Pengaruhnya Pada Pembayaran Pajak Penghasilan Badan” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis manyampaikan terima kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si., Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Dr. I Dewa Nyoman Badera, SE., M.Si., Ak., dan Dr. I.G.N. Agung Suaryana, SE., M.Si., Ak masing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi.

4. Dr. I Gusti Ayu Made Asri Dwija Putri, SE., MSi. sebagai Pembimbing Akademik.

5. Dr. Ni Ketut Rasmini, SE., MSi., Ak., sebagai Dosen Pembimbing atas waktu, bimbingan, masukan serta motivasinya selama penyelesaian skripsi ini.

6. Dr. Md. Gd. Wirakusuma, SE., MSi., Ak., sebagai Dosen Pembahas atas bimbingan serta masukannya atas skripsi ini.

7. I Made Karya Utama, SE., M.Com., Ak., sebagai Dosen Penguji dalam penelitian ini.

v

9. Keluarga tercinta, pembimbing rohani, dan kekasih tercinta atas doa dan dukungan yang tiada henti selama penulis menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

10. Para sahabat, rekan seprofesi dan sekaligus teman seperjuangan (Yogi, Andri, Luki, dan Maha) yang telah berjuang bersama serta memberikan dukungan dan semangat.

11. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah ikut membantu dalam pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, Juli 2016

vi

Judul : Analisis Komparasi Kinerja Keuangan Bank Perkreditan Rakyat Di Wilayah Kabupaten Badung Berbasis Rasio Behavioural Model Benchmarking Dan Pengaruhnya Pada Pembayaran Pajak Penghasilan Badan

Nama : David Chandra NIM : 1315351124

Abstrak

Fenomena tingginya pertumbuhan BPR khususnya di daerah Badung membuat Direktorat Jenderal Pajak menaruh perhatian besar pada sektor ini. Salah satu bentuk pengawasan kepatuhan wajib pajak oleh DJP dilakukan melalui penilaian kewajaran kinerja keuangan berdasarkan rasio-rasio Benchmarking yang ditetapkan oleh DJP

Tujuan penelitian ini adalah untuk mengetahui apakah penetapan rasio Behavioural Model Benchmarking oleh DJP untuk sektor BPR di kabupaten Badung telah sesuai dengan kondisi nyata serta untuk mengetahui pengaruh kinerja keuangan BPR terhadap pembayaran pajak penghasilan badan.

Objek Penelitian ini adalah BPR yang beroperasi di kabupaten Badung. Jumlah sampel yang diteliti sebanyak 36 BPR untuk periode 3 tahun yaitu tahun 2011 s.d 2013. Metode penentuan sampel menggunakan teknik purposive sampling. Pengumpulan data dilakukan melalui pengambilan data sekunder. Teknik analisis yang digunakan adalah analisis uji beda dua rata-rata sampel independen dan analisis regresi linier sederhana.

Kesimpulan berdasarkan hasil analisis uji beda adalah nilai Operating Profit Margin, Pretax Profit Margin, dan Net Profit Margin BPR lebih besar dari rasio Benchmark DJP, namun nilai rasio Corporate Tax to Turn Over Ratio BPR lebih kecil dari nilai rasio Benchmark DJP. Kesimpulan berdasarkan hasil analisis regresi linier sederhana adalah kinerja keuangan berpengaruh positif pada pembayaran pajak penghasilan badan.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PEGESAHAN... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Kegunaan Penelitian... 6

1.5. Sistematika Penulisan ... 7

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori... ... 10

2.1.1 Kepatuhan Pajak... 10

2.1.2 Definisi Benchmarking... 12

2.1.3 Benchmarking Pajak... 14

2.1.4 Karakteristik Benchmarking Pajak ... 14

2.1.5 Behavioural Model Benchmarking ... 15

2.1.6 Definisi Pajak ... 16

2.1.7 Wajib Pajak ... 17

2.1.8 Pajak Penghasilan... 17

2.1.9 Penghasilan ... 17

2.1.10 Laporan Keuangan ... 19

2.1.11 Tujuan Laporan Keuangan ... 20

2.1.12 Jenis Laporan Keuangan ... 21

2.1.13 Keterbatasan Laporan Keuangan ... 23

2.1.14 Analisis Laporan Keuangan ... 24

2.1.15 Rasio Keuangan ... 24

2.1.16 Metode Analisis Laporan Keuangan ... 25

2.1.17 Penggolongan Rasio Keuangan ... 26

2.2 Hipotesis Penelitian ... 28 2.2.1 Perbandingan Rasio Keuangan BPR dibandingkan

viii

Model Pajak ... 28

2.2.2 Pengaruh Kinerja Keuangan BPR terhadap pembayaran PPh Badan... 32

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 34

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 35

3.3 Obyek Penelitian ... 36

3.4 Identifikasi Variabel ... 36

3.5 Definisi Operasional dan Pengukuran Variabel ... 37

3.5.1 Operating Profit Margin (OPM) ... 37

3.5.2 Pretax Profit Margin (PPM) ... 38

3.5.3 Net Profit Margin (NPM) ... 39

3.5.4 Corporate Tax to Turn Over Ratio (CTTOR) ... 39

3.5.5 Kinerja Keuangan ... 39

3.5.6 Pembayaran PPh Badan ... 41

3.6 Jenis dan Sumber Data ... 41

3.6.1 Jenis Data ... 41

3.7 Populasi, Sampel, dan Metode Penentuan Sampel... 42

3.8 Metode Pengumpulan Data ... 43

3.9 Teknik Analisis Data ... 43

3.9.1 Uji Beda Mann-Whitney ... 43

3.9.2 Analisis Regresi Linier Sederhana ... 44

3.9.3 Uji Asumsi Klasik ... 44

3.9.4 Uji Hipotesis (Uji t) ... 46

3.9.5 Uji Koefisien Determinasi ... 47

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Sampel ... 48

4.2 Statistik Deskriptif... 49

4.3 Hasil Uji Beda Mann-Whitney... ... 54

4.3.1 Uji Beda Rasio OPM ... 50

4.3.2 Uji Beda Rasio PPM ... 51

4.3.3 Uji Beda Rasio NPM ... 52

4.3.4 Uji Beda Rasio CTTOR ... 53

4.4 Hasil Uji Asumsi Klasik ... 54

4.4.1 Hasil Uji Normalitas ... 55

4.4.2 Hasil Uji Heteroskedastisitas ... 56

4.4.3 Hasil Uji Autokorelasi ... 57

4.5 Hasil Analisis Regresi Linier Sederhana... 58

4.6 Uji Hipotesis ... 59

4.7 Uji Koefisien Determinasi ... 60

4.8 Pembahasan Hasil Penelitian ... 60 4.8.1 Analisis Perbandingan Rasio Keuangan BPR

ix

Behavioural Model DJP ... 61

4.8.2 Analisis Pengaruh Kinerja Keuangan BPR Pada Pembayaran PPh Badan ... 64

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 69

x

DAFTAR TABEL

No. Tabel Halaman

1.1. Perkembangan Kegiatan Usaha BPR Konvensional

di Provinsi Bali Tahun 2010-2014 (dalam jutaan rupiah) ... 5

2.1. Nilai Batas Bawah Benchmarking Behavioural Model KLU 64127 Bank Perkreditan Rakyat ... 16

4.1 Purposive Sampling ... 48

4.2 Rasio Keuangan BPR Tahun 2011 s.d 2013 ... 49

4.3 Statistik Uji Mann-Whitney Untuk Rasio OPM... 50

4.4 Hasil Uji Mann-Whitney Untuk Rasio OPM ... 51

4.5 Statistik Uji Mann-Whitney Untuk Rasio PPM ... 51

4.6 Hasil Uji Mann-Whitney Untuk Rasio PPM ... 52

4.7 Statistik Uji Mann-Whitney Untuk Rasio NPM... 52

4.8 Hasil Uji Mann-Whitney Untuk Rasio NPM ... 53

4.9 Statistik Uji Mann-Whitney Untuk Rasio CTTOR ... 53

4.10 Hasil Uji Mann-Whitney Untuk Rasio CTTOR ... 54

4.11 Perubahan Jumlah Data Observasi Tanpa Data Outlier ... 55

4.12 Hasil Uji Normalitas Regresi ... 55

4.13 Uji Autokorelasi Untuk Regresi ... 57

4.14 Hasil Analisis Regresi Linier Sederhana ... 58

xi

DAFTAR GAMBAR

No. Gambar Halaman

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Daftar BPR yang Beroperasi di Kabupaten Badung ... 76

2. Daftar Sampel BPR ... 79

3. Data Rasio Profitabilitas BPR ... 82

4. Data Pembayaran Pajak BPR ... 85

5. Hasil Uji Beda Rasio OPM ... 88

6. Hasil Uji Beda Rasio PPM ... 89

7. Hasil Uji Beda Rasio NPM ... 90

8. Hasil Uji Beda Rasio CTTOR ... 91

9. Hasil Uji Normalitas Regresi ... 92

10. Hasil Uji Autokorelasi Regresi ... 93

11. Hasil Analisis Regresi Linier Sederhana ... 94

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Kemandirian merupakan sesuatu yang di cita-citakan oleh setiap bangsa yang berdaulat. Salah satu bentuk kemandirian yang di cita-citakan oleh setiap bangsa adalah kemampuan membiayai diri sendiri serta tidak bergantung pada pihak lain. Kemandirian yang diharapkan ini dapat terwujud dengan adanya turut serta dari semua warga negara dalam membiayai pembangunan dan jalannya pemerintahan melalui pembayaran pajak.

Hampir di semua negara pajak merupakan suatu bagian yang tak terpisahkan dalam pembangunan negara tersebut. Karena pada dasarnya, pajak adalah hak dari setiap warga negara untuk turut berperan serta bagi bangsanya dan merupakan kontribusi tidak langsung anggota masyarakat kepada anggota masyarakat lainnya dalam rangka meningkatkan kesejahteraan hidup bersama. Selain itu pajak merupakan bentuk pertanggungjawaban sosial dari tiap-tiap warga negara atas penggunaan fasilitas umum yang selama ini dinikmati dengan gratis. Dengan membayar pajak berarti memberikan secercah harapan akan masa depan yang lebih baik untuk semua.

2

sepenuhnya mandiri dalam membiayai semua pengeluaran yang dibutuhkan termasuk pembangunan. Hal tersebut disebabkan oleh belum mampunya penerimaan pajak untuk menutupi semua pengeluaran yang dibutuhkan.

Sejak tahun 2001 Direktorat Jenderal Pajak (DJP) telah melakukan reformasi perpajakan secara bertahap, baik reformasi pegawai, modernisasi sistem perpajakan dan segala keperluan penunjangnya. Hal ini diharapkan mampu membuat Wajib Pajak merasa lebih nyaman, sehingga penerimaan negara dari sektor perpajakan diharapkan dapat terus meningkat hingga mampu membiayai semua pengeluaran yang dibutuhkan oleh Negara.

3

Benchmarking DJP menunjukkan rasio-rasio yang berkaitan dengan

tingkat laba dan input-input perusahaan. Rasio keuangan merupakan alat yang sering digunakan untuk mengukur kinerja keuangan suatu perusahaan. Dalam modul Benchmarking tahun 2013 DJP, rasio tersebut dibagi menjadi 3 bagian yaitu rasio kinerja operasional, rasio input, dan rasio aktivitas luar usaha. Rasio kinerja operasional terdiri dari Gross Profit Margin (GPM), Operating Profit Margin (OPM), Pretax Profit Margin (PPM), Net Profit Margin (NPM), dan

Corporate Tax to Turn Over Ratio (CTTOR). Rasio input terdiri dari rasio biaya

gaji terhadap penjualan, rasio biaya sewa terhadap penjualan, rasio biaya penyusutan terhadap penjualan, rasio biaya bunga terhadap penjualan, dan rasio input lainnya. Rasio aktivitas luar usaha terdiri dari rasio penghasilan luar usaha terhadap penjualan, dan rasio biaya luar usaha terhadap penjualan.

Rasio-rasio yang ditampilkan Benchmark DJP ini memang bukanlah angka mutlak yang harus terjadi, melainkan hanya sebagai acuan bagi fiskus dalam menilai kewajaran kinerja keuangan wajib pajak. Analisis Benchmarking dapat menjadi pedoman bagi fiskus untuk menilai tingkat kepatuhan dari wajib pajak. Bagi perusahaan, Benchmarking ini dapat pula menjadi trigger (pemicu) untuk memperbaiki manajemen keuangan perusahaan.

4

5

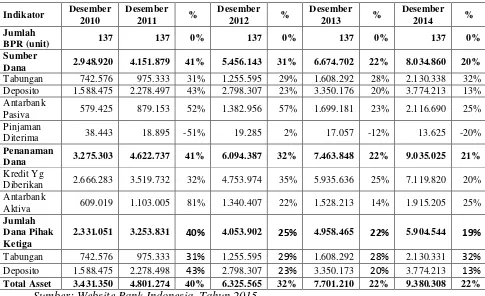

Tabel 1.1 Perkembangan Kegiatan Usaha BPR Konvensional di Provinsi Bali Tahun 2010-2014 (dalam jutaan rupiah)

Indikator Desember

2010

Desember

2011 %

Desember

2012 %

Desember

2013 %

Desember

2014 %

Jumlah

BPR (unit) 137 137 0% 137 0% 137 0% 137 0%

Sumber

Dana 2.948.920 4.151.879 41% 5.456.143 31% 6.674.702 22% 8.034.860 20%

Tabungan 742.576 975.333 31% 1.255.595 29% 1.608.292 28% 2.130.338 32%

Deposito 1.588.475 2.278.497 43% 2.798.307 23% 3.350.176 20% 3.774.213 13% Antarbank

Pasiva 579.425 879.153 52% 1.382.956 57% 1.699.181 23% 2.116.690 25%

Pinjaman

Diterima 38.443 18.895 -51% 19.285 2% 17.057 -12% 13.625 -20%

Penanaman

Dana 3.275.303 4.622.737 41% 6.094.387 32% 7.463.848 22% 9.035.025 21%

Kredit Yg

Diberikan 2.666.283 3.519.732 32% 4.753.974 35% 5.935.636 25% 7.119.820 20% Antarbank

Aktiva 609.019 1.103.005 81% 1.340.407 22% 1.528.213 14% 1.915.205 25%

Jumlah Dana Pihak Ketiga

2.331.051 3.253.831 40% 4.053.902 25% 4.958.465 22% 5.904.544 19%

Tabungan 742.576 975.333 31% 1.255.595 29% 1.608.292 28% 2.130.331 32%

Deposito 1.588.475 2.278.498 43% 2.798.307 23% 3.350.173 20% 3.774.213 13%

Total Asset 3.431.350 4.801.274 40% 6.325.565 32% 7.701.210 22% 9.380.308 22%

Sumber: Website Bank Indonesia, Tahun 2015

6 1.2. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya maka rumusan masalah pada penelitian ini adalah:

1) Apakah nilai rata-rata rasio keuangan Bank Perkreditan rakyat yang beroperasi di wilayah kabupaten Badung periode tahun 2011– 2013 berbeda dibandingkan dengan nilai batas bawah rasio Benchmarking Behavioural Model yang ditetapkan Direktorat Jenderal Pajak?

2) Apakah kinerja keuangan Bank Perkreditan Rakyat yang beroperasi di wilayah kabupaten Badung periode tahun 2011-2013 berpengaruh pada pembayaran PPh badan?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

a) Menganalisis rasio keuangan Bank Perkreditan Rakyat yang beroperasi di wilayah kabupaten Badung periode tahun 2011-2013 dibandingkan dengan nilai rasio Benchmarking Behavioural Model yang ditetapkan Direktorat Jenderal Pajak.

b) Menganalisis pengaruh rasio keuangan Bank Perkreditan Rakyat yang beroperasi di wilayah kabupaten Badung periode tahun 2011-2013 pada jumlah pembayaran PPh badan.

1.4. Kegunaan Penelitian

7 1) Kegunaan Teori

Manfaat teoritis dari penelitian ini adalah sebagai sumbangan pemikiran bagi ilmu pengetahuan, khususnya analisis rasio Benchmarking Behavioural Model yang digunakan Direktorat Jenderal Pajak.

Penelitian ini juga dapat memberikan masukan - masukan, sumbangan pemikiran dan bahan pertimbangan mengenai kebijakan dalam penggalian potensi perpajakan agar dapat menjadi bahan evaluasi di masa akan datang oleh pihak pembuat kebijakan perpajakan, khususnya yang berhubungan dengan aspek perpajakan sektor perbankan.

2) Kegunaan Praktis

Manfaat praktis yang diperoleh dari penelitian ini adalah:

a) Membantu Direktorat Jenderal Pajak dalam menganalisis dan mengevaluasi kepatuhan BPR serta kesesuaian rasio Benchmarking Behavioural Model terkait dengan rasio-rasio yang akan diuji.

b) Membantu BPR dalam membandingkan kinerjanya dengan kinerja BPR lain yang beroperasi di kabupaten Badung.

c) Membantu masyarakat untuk mengetahui kualitas kinerja keuangan BPR yang ada di daerah kabupaten Badung sehingga dapat menjadi bahan pertimbangan dalam memilih BPR saat akan menabung maupun mengajukan kredit.

1.5. Sistematika Penulisan

8

memberikan gambaran yang lebih jelas dari masing-masing bab skripsi ini, dapat dilihat dalam sistematika penulisan berikut:

Bab I Pendahuluan

Pada bab ini akan diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Pada bab ini diuraikan mengenai teori-teori yang relevan sebagai acuan, yaitu teori kepatuhan pajak, teori Benchmarking, teori laporan keuangan dan teori analisis laporan keuangan serta landasan pemecahan permasalahan penelitian, pembahasan hasil penelitian sebelumnya yang berkaitan dengan skripsi ini, dan rumusan hipotesis. Bab III Metode Penelitian

Pada bab ini diuraikan mengenai metode penelitian yang meliputi desain penelitian, lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional dan pengukuran variabel, jenis dan sumber data, populasi, sampel dan metode penentuan sampel, metode pengumpulan data, serta teknik analisis data yang digunakan.

Bab IV Data dan Pembahasan Hasil Penelitian

9 Bab V Simpulan dan Saran

10 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1. Landasan Teori

2.1.1 Kepatuhan Pajak

Kepatuhan Wajib Pajak menurut Nowak (dalam Zain, 2007) adalah suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

a) Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

b) Mengisi formulir pajak dengan lengkap dan jelas c) Menghitung jumlah pajak yang terutang dengan benar d) Membayar pajak yang terutang tepat pada waktunya

Menurut Erard dan Feinstein (dalam Devano, 2006:111) pengertian kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.

11

74/PMK.03/2012. Menurut Peraturan Menteri Keuangan Nomor 74/PMK.03/2012, kepatuhan wajib pajak dapat diidentifikasi dari:

a) Tepat waktu dalam menyampaikan Surat Pemberitahuan

b) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak

c) Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut

12 2.1.2 Definisi Benchmarking

Benchmark menurut Abbott (2001) adalah sebuah metode peningkatan kinerja secara sistematis dan logis melalui pengukuran dan perbandingan kinerja dan kemudian menggunakannya untuk meningkatkan kinerja.

Menurut Wikipedia Indonesia (2015), pengertian Benchmark adalah teknik pengetesan dengan menggunakan suatu nilai standar. Suatu program atau pekerjaan yang melakukan perbandingan kemampuan dari berbagai kerja dari beberapa peralatan dengan tujuan untuk meningkatkan kualitas pada produk yang baru. Pengujian dilakukan dengan cara membandingkan produk-produk perangkat lunak maupun perangkat keras dengan percobaan yang sama.

Pawitra (1994) mengartikan Benchmarking (patok duga) sebagai suatu proses belajar yang berlangsung secara sistematis dan terus-menerus dimana setiap bagian dari suatu perusahaan dibandingkan dengan perusahaan yang terbaik atau pesaing yang paling unggul.

Selain itu menurut Pawitra (1994) terdapat beberapa hal yang perlu diperhatikan dalam memahami Benchmarking, yaitu:

a) Benchmarking merupakan kiat untuk mengetahui tentang bagaimana dan mengapa suatu perusahaan yang memimpin dalam suatu industri dapat melaksanakan tugas-tugasnya secara lebih baik dibandingkan dengan yang lainnya.

13

logistik, pemasaran, dan lain-lain. Benchmarking juga berwujud perbandingan yang terus-menerus, jangka panjang tentang praktik dan hasil dari perusahaan yang terbaik di manapun perusahaan itu berada. c) Praktik Benchmarking berlangsung secara sistematis dan terpadu

dengan praktik manajemen lainnya, misalnya TQM, corporate reengineering, analisis pesaing, dan lain-lain.

d) Kegiatan Benchmarking perlu keterlibatan dari semua pihak yang berkepentingan, pemilihan yang tepat tentang apa yang akan di-Benchmarking-kan, pemahaman dari organisasi itu sendiri, pemilihan

mitra yang cocok, dan kemampuan untuk melaksanakan apa yang ditemukan dalam praktik bisnis.

Menurut Shahindra (2008) Benchmarking adalah suatu proses yang biasa digunakan dalam manajemen atau umumnya manajemen strategis, dimana suatu unit/bagian/organisasi mengukur dan membandingkan kinerjanya terhadap aktivitas atau kegiatan serupa unit/bagian/organisasi lain yang sejenis baik secara internal maupun eksternal.

Berdasarkan definisi-definisi tersebut dapat dikatakan bahwa Benchmarking atau patok duga ialah proses pengukuran suatu produk atau

14 2.1.3 Benchmarking Pajak

Benchmarking Pajak didefinisikan sebagai proses membandingkan

rasio-rasio yang terkait dengan tingkat laba perusahaan dan berbagai input dalam kegiatan usaha dengan rasio-rasio yang sama yang dianggap standar untuk kelompok usaha tertentu, serta melihat hubungan keterkaitan antar rasio untuk menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak. Definisi ini diambil dari Lampiran SE-96/PJ/2009.

2.1.4 Karakteristik Benchmarking Pajak

Menurut SE-96/PJ/2009, Benchmarking pajak memiliki karakteristik: a) Disusun berdasarkan kelompok usaha.

b) Dilakukan atas rasio-rasio berkaitan dengan tingkat laba dan input-input perusahaan.

c) Hubungan keterkaitan antar rasio-rasio diperhatikan.

d) Fokus pada penilaian kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan.

Wajib Pajak yang memiliki kinerja keuangan yang lebih rendah daripada Benchmark, tidak selalu berarti bahwa wajib pajak tersebut tidak melakukan

kewajiban pajaknya dengan benar. Perlu diagnosa lebih mendalam untuk dapat menentukan apakah wajib pajak tersebut benar-benar tidak patuh atau terdapat faktor-faktor lain yang menyebabkan wajib pajak memiliki kinerja yang berbeda dengan Benchmark. Benchmarking pajak bukan merupakan suatu proses enforcement di mana wajib pajak diharuskan untuk mengikuti standar yang

15

oleh aparat pajak dalam membina wajib pajak dan menilai kepatuhan perpajakannya.

2.1.5 Benchmarking Behavioural Model

Benchmarking Behavioural Model merupakan pengembangan dari

metodologi Benchmarking sebelumnya yaitu Total Benchmarking. Total Benchmarking didefinisikan sebagai proses membandingkan rasio-rasio yang

terkait dengan tingkat laba perusahaan dan berbagai input dalam kegiatan usaha dengan rasio-rasio yang sama yang dianggap standar untuk kelompok usaha tertentu, serta melihat hubungan keterkaitan antar rasio untuk menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak. (SE-96/PJ/2009)

Secara definisi, Benchmarking Behavioural Model sama dengan Total Benchmarking. Namun metode yang digunakan dalam menentukan nilai

Benchmarking Behavioural Model lebih spesifik dibandingkan dengan metode yang digunakan untuk menentukan Total Benchmarking. Dalam modul Benchmark dijelaskan untuk menentukan nilai Benchmarking Behavioural Model,

dilakukan pemisahan peredaran usaha berdasarkan skala bisnis sehingga usaha besar tidak akan memiliki nilai Benchmark yang sama dengan usaha kecil meskipun jenis usahanya sejenis. Nilai yang dihasilkan juga berupa range dan bukan nilai tunggal.

16

dianalisis oleh DJP dengan menggunakan rumus dan aplikasi khusus sehingga menghasilkan range nilai Benchmarking Behavioural Model. Nilai Benchmarking Behavioural Model dihitung oleh DJP untuk setiap tahun pajak sesuai

masing-masing klasifikasi usaha wajib pajak. Namun karena semakin banyaknya klasifikasi kegiatan usaha wajib pajak dan keterbatasan sumber daya, nilai Benchmarking Behavioural Model untuk wajib pajak dengan usaha BPR hanya

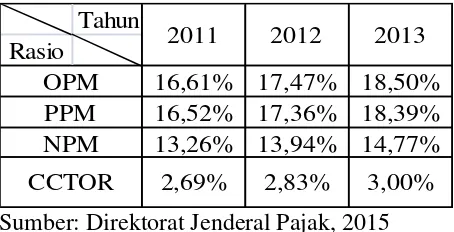

ada sampai dengan tahun 2013. Data nilai Benchmarking Behavioural Model usaha BPR tahun 2014 dan 2015 belum dihitung sehingga belum tersedia. Berikut pada Tabel 2.1 nilai batas bawah Benchmarking yang ditetapkan DJP bagi wajib pajak dengan usaha BPR untuk tahun 2011 sampai dengan tahun tahun 2013. Tabel 2.1 Nilai Batas Bawah Benchmarking Behavioural Model KLU 64127

Bank Perkreditan Rakyat Tahun

Rasio

16,61% 17,47% 18,50% 16,52% 17,36% 18,39% 13,26% 13,94% 14,77%

2,69% 2,83% 3,00% CCTOR

2013 2012

2011

OPM PPM NPM

Sumber: Direktorat Jenderal Pajak, 2015 2.1.6 Definisi Pajak

[image:28.595.199.426.401.517.2]17

Definisi menurut undang-undang ini adalah sebuah definisi resmi yang dikeluarkan oleh pemerintah tentang pajak.

2.1.7 Wajib Pajak

Menurut Pasal 1 Angka 2 Undang-undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.1.8 Pajak Penghasilan

Berdasarkan Pasal 1 Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yang dimaksud dengan pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2.1.9 Penghasilan

Definisi Penghasilan menurut Pasal 4 Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

18

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini;

b) Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c) Laba usaha;

d) Keuntungan karena penjualan atau karena pengalihan harta;

e) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f) Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g) Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h) Royalti atau imbalan atas penggunaan hak;

i) Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j) Penerimaan atau perolehan pembayaran berkala;

k) Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l) Keuntungan selisih kurs mata uang asing; m) Selisih lebih karena penilaian kembali aktiva; n) Premi asuransi;

19

p) Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

q) Penghasilan dari usaha berbasis syariah;

r) Imbalan bunga sebagaimana dimaksud dalam Undang‐Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan s) Surplus Bank Indonesia.

2.1.10 Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan yang lengkap menyajikan informasi aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distibusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas. Laporan yang disajikan meliputi neraca, laporan rugi laba, laporan perubahan keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dari laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (Ikatan Akuntan Indonesia, 2014).

20

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut (Fahmi, 2012).

Laporan keuangan adalah ringkasan dari suatu proses pencatatan atas transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan, yang dibuat oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh pemilik perusahaan dan juga digunakan untuk memenuhi tujuan lainnya yaitu sebagai laporan kepada pihak-pihak di luar perusahaan (Baridwan, 2005).

Dari definisi-definisi tersebut dapat dikatakan bahwa laporan keuangan merupakan suatu ringkasan peristiwa-peristiwa keuangan dalam suatu kurun waktu tertentu yang disajikan secara informatif dalam bentuk suatu laporan bagi pihak-pihak yang berkepentingan dalam suatu perusahaan.

2.1.11 Tujuan laporan keuangan

Dalam Pernyataan Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 2014), laporan keuangan disusun dengan maksud:

a) Menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

21

ekonomi; keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. c) Membantu pengguna laporan dalam memprediksi arus kas masa depan

dan, khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.1.12 Jenis laporan keuangan

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting bagi perusahaan, disamping informasi lainnya. Menurut Harahap (2008) jenis-jenis laporan keuangan sebagai berikut:

a) Daftar neraca, menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu.

b) Perhitungan laba rugi, yang menggambarkan jumlah hasil, biaya, dan laba/rugi perusahaan pada suatu periode tertentu.

c) Laporan sumber dan penggunaan dana, disini dimuat sumber dan pengeluaran perusahaan selama satu periode.

d) Laporan arus kas, disini digambarkan sumber dan penggunaan kas dalam suatu periode.

e) Laporan harga pokok produksi, menggambarkan berapa unsure dan apa yang diperhitungkan dalam harga pokok produksi suatu barang. f) Laporan laba ditahan, menjelaskan posisi laba ditahan yang tidak

22

g) Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan perseroan.

h) Laporan kegiatan keuangan, menggambarkan transaksi laporan keuangan perusahaan yang mempengaruhi kas atau ekuivalen kas. Menurut Weston & Brigham (2006), laporan keuangan meliputi:

a) Neraca. Yaitu laporan mengenai posisi keuangan pada saat tertentu. b) Perhitungan Rugi/Laba. Yaitu laporan yang mengikhtisarkan

pendapatan dan beban perusahaan dalam suatu periode akuntansi. c) Perhitungan Laba yang Ditahan. Yaitu perhitungan yang melaporkan

seberapa banyak laba yang tidak dibayarkan sebagai dividen.

d) Laporan Arus Kas. Yaitu melaporkan dampak dari kegiatan operasi, investasi, dan pembiayaan perusahaan terhadap arus kas selama satu periode akuntansi.

Sedangkan Gitman (2008) memaparkan bahwa umumnya laporan keuangan terdiri dari:

a) Neraca. Menunjukkan dan memaparkan jumlah aktiva, hutang, dan modal dari suatu perusahaan pada tanggal tertentu.

b) Perhitungan Rugi Laba. Memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu. c) Laporan Perubahan Modal. Menunjukkan sumber dan penggunaan

23 2.1.13 Keterbatasan laporan keuangan

Laporan keuangan mempunyai keterbatasan antara lain (Munawir, 2010): a) Laporan keuangan yang dibuat secara periodik pada dasarnya

merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang bersifat final.

b) Laporan keuangan menunjukkan angka dalam Rupiah yang kelihatannya bersifat pasti dan tetap, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

c) Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai Rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli uang tersebut semakin menurun dibandingkan dengan periode waktu sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam Rupiah belum tentu mencerminkan jumlah unit yang dijual semakin besar.

24 2.1.14 Analisis laporan keuangan

Analisis laporan keuangan pada hakikatnya merupakan laporan untuk mengadakan penilaian atau pengkajian keuangan dan potensi atas kemajuan suatu perusahaan melalui laporan keuangan tersebut dengan mempelajari angka-angka yang terdapat dalam laporan keuangan dan mencari hubungan sebab akibatnya. (Gittman, 2008).

Prastowo (2010) menyatakan bahwa Analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja keuangan perusahaan pada masa mendatang.

2.1.15 Rasio keuangan

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan dapat memberikan gambaran kepada penganalisis tentang baik dan buruknya posisi keuangan suatu perusahaan terutama sebagai standar. (Munawir, 2010).

25

apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. (Gittman, 2008).

Dari pengertian-pengertian tersebut maka dapat dikatakan rasio keuangan merupakan alat ukur yang digunakan untuk menilai dan mengevaluasi kinerja keuangan perusahaan.

2.1.16 Metode analisis rasio keuangan

Metode analisis yang sering digunakan oleh para analis laporan keuangan perusahaan adalah cross-sectional approach dan time series analysis (Syamsuddin, 2007), dimana:

a) Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada waktu yang sama.

b) Time series analysis dilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

Riyanto (2011) menyebutkan bahwa penganalisis dalam melakukan analisis rasio keuangan dapat melakukan dua cara pembandingan yaitu:

a) Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu-waktu yang lalu (historical ratio) atau dengan rasio-rasio yang diperkirakan untuk waktu yang akan datang dari perusahaan yang sama.

26

Sedangkan Munawir (2010) menyatakan bahwa dalam melakukan analisis rasio keuangan digunakan dua jenis metode analisis yaitu:

a) Analisis Horizontal (Analisis Dinamis)

Analisis horizontal merupakan analisis perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun, atau dengan kata lain mengadakan perbandingan laporan keuangan untuk beberapa periode tertentu dengan menetapkan salah satu periode sebagai periode dasar pembanding. Dari analisis ini akan dapat trlihat perkembangan maupun penurunan operasional perusahaan.

b) Analisis Vertikal (Analisis Statis)

Analisis vertikal merupakan analisis laporan keuangan yang terbatas pada suatu periode akuntansi saja, sehingga hanya membandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu saja. Analisis vertikal ini disebut juga sebagai metode analisis yang statis karena kesimpulan yang dapat diperoleh hanya untuk tahun itu saja tanpa mengetahui perkembangannya dibandingkan tahun-tahun lain.

2.1.17 Penggolongan rasio keuangan

Menurut Riyanto (2011) penggolongan rasio keuangan adalah: a) Rasio likuiditas

27

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Yang termasuk dalam rasio likuiditas ialah rasio lancar (current ratio), rasio cepat (quick ratio/acid-test ratio), rasio kas (cash ratio), rasio modal kerja terhadap total aktiva (working capital to total

assets ratio).

b) Rasio aktivitas

Adalah rasio-rasio yang digunakan untuk mengukur seberapa besar efektivitas perusahaan dalam menggunakan sumber-sumber daya yang dimilikinya, atau dengan kata lain sejauh mana efektivitas penggunaan aset. Yang termasuk rasio aktivitas diantaranya: rasio tingkat perputaran aktiva tetap (fixed assets turnover ratio), rasio perputaran total aktiva (total assets turnover) rasio tingkat perputaran persediaan (inventory turnover ratio), rasio tingkat perputaran piutang (receivable turnover ratio), rasio perputaran modal kerja (working capital

turnover), rasio periode pengumpulan piutang (average collection

period).

c) Rasio solvabilitas atau leverage

28

terhadap total aktiva, rasio kewajiban tidak lancar terhadap total aktiva.

d) Rasio rentabilitas atau profitabilitas

Adalah rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Yang termasuk dalam rasio profitabilitas diantaranya: marjin laba kotor (profit margin on sales), marjin laba usaha, marjin laba bersih, serta return on

investment (ROI).

2.2 Hipotesis Penelitian

Hipotesis adalah dugaan sementara terhadap suatu masalah penelitian yang kebenarannya harus diuji secara empiris. Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

2.2.1 Perbandingan Rasio Keuangan BPR dibandingkan dengan Nilai Rasio Benchmarking Behavioural Model DJP

Menurut Undang-undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak yang wajib menyelenggarakan pembukuan harus dilampiri dengan laporan keuangan berupa neraca dan laporan laba rugi serta keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak. Bank merupakan salah satu wajib pajak yang wajib menyelengarakan pembukuan, oleh karena itu BPR wajib menyampaikan laporan keuangan yang telah dibuat saat menyampaikan SPT Tahunan kepada KPP tempat BPR tersebut terdaftar.

29

Laporan Bank yang mulai berlaku sejak tanggal 31 Maret 2015, dalam rangka transparansi kondisi keuangan dan kinerja Bank, Bank wajib menyusun, mengumumkan, dan menyampaikan Laporan Publikasi, yaitu laporan keuangan, informasi kinerja keuangan dan/atau informasi lain, yang disampaikan oleh Bank kepada masyarakat dan/atau OJK dengan tata cara penyampaian dan pengumuman sesuai ketentuan yang ditetapkan oleh OJK. Peraturan OJK Nomor 6/POJK.03/2015 tersebut mencabut peraturan Bank Indonesia Nomor 14/14/PBI/2012 tanggal 18 Oktober 2012 tentang Transparansi dan Publikasi Laporan Bank, dimana kewajiban Bank umum untuk menyampaikan laporan publikasi sudah dimulai sejak tanggal Juni 1998 yang diatur pertama kali dengan Surat Keputusan Direksi Bank Indonesia Nomor 31/40/KEP/DIR tanggal 9 Juni 1998 tentang Laporan Keuangan Tahunan dan Laporan Keuangan Publikasi Bank Umum.

30

Corporate Governance mencakup usaha pencapaian tujuan jangka panjang, yaitu

pencapaian tujuan kesejahteraan stakeholders yang merujuk kepada pihak-pihak atau kelompok-kelompok yang mempengaruhi ataupun yang dipengaruhi oleh keputusan kebijakan, dan operasi perusahaan. Penelitian ini membuktikan bahwa Good Corporate Governance adalah hal yang sangat penting untuk dijaga demi

menjaga kepercayaan stakeholders. Sehingga BPR pun seharusnya menjaga kepercayaan masyarakat sebagai stakeholders terbesarnya dengan tidak melakukan tindakan dengan membuat perbedaan antara laporan keuangan yang disampaikan kepada KPP dengan laporan publikasi yang diumumkan. Karena jika laporan yang disampaikan sama, maka seharusnya nilai rasio keuangan yang dihasilkan juga akan sama. Penyebab lain lebih rendahnya rasio keuangan riil wajib pajak dibandingkan dengan rasio Benchmarking behaviour model adalah kondisi usaha wajib pajak memang menurun atau lebih rendah dibandingkan dengan usaha lain yang sejenis.

31

Benchmarking DJP. Untuk perusahaan dengan klasifikasi usaha asuransi, nilai

rasio GPM, OPM, PPM, dan NPM lebih besar dibandingkan dengan nilai rasio Benchmarking DJP, namun untuk rasio CTTOR ternyata lebih kecil dibanding

dengan nilai Benchmarking DJP. Untuk perusahaan dengan klasifikasi usaha pembiayaan konsumen, nilai rasio GPM, OPM, PPM, NPM dan CTTOR perusahaan tersebut lebih kecil dibandingkan dengan nilai rasio Benchmarking DJP.

Berdasarkan hasil penelitian tersebut maka perlu diteliti perbandingan antara rasio keuangan berdasarkan laporan keuangan BPR dengan rasio Benchmarking DJP. Tingginya pertumbuhan BPR di kabupaten Badung

seharusnya diikuti dengan meningkatnya laba karena BPR termasuk dalam perusahaan yang berorientasi pada laba. Angka pertumbuhan yang positif setiap tahun seharusnya menghasilkan nilai rasio keuangan yang baik. Berdasarkan penjelasan diatas dapat dirumuskan hipotesis sebagai berikut.

H1a: Nilai rata-rata rasio OPM BPR lebih besar dari nilai batas bawah rasio OPM Benchmarking Behavioural Model

H1b: Nilai rata-rata rasio PPM BPR lebih besar dari nilai batas bawah rasio PPM Benchmarking Behavioural Model

H1c: Nilai rata-rata rasio NPM BPR lebih besar dari nilai batas bawah rasio NPM Benchmarking Behavioural Model

32

2.2.2 Pengaruh kinerja keuangan BPR terhadap pembayaran PPh badan Kinerja perusahaan merupakan hasil dari banyak keputusan individu yang

dibuat secara terus menerus oleh pihak manajemen suatu perusahaan. Kinerja berarti

pula bahwa dengan masukan tertentu untuk memperoleh keluaran tertentu. Secara

implisit definisi kinerja mengandung suatu pengertian adanya suatu efisiensi yang

dapat diartikan secara umum sebagai rasio atau perbandingan antara masukan dan

keluaran. Kinerja perusahaan sebagai emiten di pasar modal merupakan prestasi yang

dicapai perusahaan yang menerbitkan saham yang mencerminkan kondisi keuangan

dan hasil operasi (operating result) perusahaan tersebut dan biasanya diukur dalam

rasio-rasio keuangan (Siregar, 2010).

Menurut Fahmi (2012) kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat hasil kinerja suatu perusahaan dari kegiatan yang dilakukan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Nainggolan (2004) dalam Christiani (2010) menyatakan bahwa kinerja keuangan perusahaan merupakan salah

satu aspek penilaian yang fundamental mengenai kondisi keuangan perusahaan yang

dapat dilakukan berdasarkan analisis terhadap rasio-rasio keuangan perusahaan,

antara lain: rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas yang

dicapai oleh perusahaan dalam suatu periode tertentu.

33

besar margin laba. Saat laba perusahaan meningkat maka seharusnya semakin banyak PPh yang terutang. Tingkat pertumbuhan BPR khususnya di kabupaten Badung selama 2011-2013 menunjukkan kinerja yang sangat baik. Berdasarkan data pertumbuhan yang meningkat maka pembayaran PPh Badan yang dilakukan seharusnya meningkat. Penelitian yang dilakukan oleh Harahap (2013) dan Mariwan (2005) menyatakan bahwa kinerja keuangan berpengaruh positif terhadap pembayaran PPh. Berdasarkan penjelasan diatas maka dapat dirumuskan hipotesis sebagai berikut.