SKRIPSI

EVALUASI SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS Studi Kasus di Perkumpulan Keluarga Berencana Indonesia (PKBI)

Daerah Istimewa Yogyakarta (DIY)

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonmi

Program Studi Akuntansi

Diajukan oleh :

Elisabeth Kanthi Swasti

132114003

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i SKRIPSI

EVALUASI SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS Studi Kasus di Perkumpulan Keluarga Berencana Indonesia (PKBI)

Daerah Istimewa Yogyakarta (DIY)

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonmi

Program Studi Akuntansi

Diajukan oleh :

Elisabeth Kanthi Swasti

132114003

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN PERSEMBAHAN

“Serahkanlah segala kekuatiranmu kepada-Nya, sebab Ia yang memelihara kamu”

(1 Petrus 5 : 7)

“Karena itu Aku berkata kepadamu: apa saja yang kamu minta dan doakan,

percayalah bahwa kamu telah menerimanya, maka hal itu akan diberikan

kepadamu.”

(Markus 11:24)

“Sebab kamu semua adalah anak-anak Allah karena iman di dalam Yesus Kristus”

(Galatia 3: 26)

“Iman adalah dasar dari segala sesuatu yang kita harapkan dan bukti dari segala sesuatu yang tidak kita lihat.”

(Ibrani 11:1)

Skripsiku ini Kupersembahkan untuk:

Bapaku Tuhan Yesus Kristus

Bapak dan Ibuku terkasih

Kedua adikku tercinta

Maria Estu Tantri

dan Marta Anindita

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS Studi Kasus di Perkumpulan Keluarga Berencana Indonesia (PKBI)

Daerah Istimewa Yogyakarta (DIY)

Dan dimajukan untuk diuji pada tanggal 18 Juli 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Elisabeth Kanthi Swasti NIM : 132114003

Demi perkembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma Yogyakarta karya ilmiah saya yang berjudul:

EVALUASI SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS Studi Kasus di Perkumpulan Keluarga Berencana Indonesia (PKBI)

Daerah Istimewa Yogyakarta (DIY)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan

data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau

media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya

sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2017 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. A. Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Dr. FA. Joko Siswanto, M.M., Akt., QIA., CA. selaku pembimbing yang

telah membantu serta membimbing penulis menyelesaikan skripsi ini.

4. Dr. Fransisca Reni Retno Anggraini selaku Dosen Pembimbing Akademik

yang selalu membantu serta membimbing dan memberikan motivasi dalam

menyelesaikan studi.

5. Semua Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

6. Semua teman-teman yang telah memberikan dukungan, bantuan,

viii

7. Ibu Atik selaku manajer keuangan, mbak. Nerva selaku staf akuntansi, ibu

Erna selaku staf keuangan I, mbak. Susi selaku staf keuangan II, mbak.

April selaku staf Database dan Diseminasi Data dan seluruh staf di

Perkumpulan Keluarga Berencana Indonesia Daerah Istimewa Yogyakarta

yang telah berkenan memberikan ijin penelitian kepada saya untuk

melakukan penelitian dan telah meluangkan waktunya untuk membantu

saya memperoleh data-data dan informasi terkait dengan penelitian saya.

8. Kedua adikku tercinta Marta Anindita dan Maria Estu Tantri yang selalu

memberikan saya semangat dalam menyelesaikan skripsi ini.

9. Sahabat-sahabat seperjuanganku CCU yang istimewa, Valentina,

Christine, Veronica, Vellyn, dan Cevin yang selalu memberikan

dukungan, doa, dan dorongan mengerjakan skripsi.

10.Teman-teman seperjuangan Akuntansi angkatan 2013 khususnya kelas A

dan teman-teman MPAT kelas D, terimakasih atas masukan, dinamika,

dan kebersamaannya selama ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh

karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017 Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSKTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN A. Latar belakang masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan... 4

BAB II LANDASAN TEORI A. Sistem ... 6

1. Pengertian Sistem ... 6

2. Karakteristik Sistem ... 7

B. Informasi ... 9

1. Pengertian Informasi ... 9

2. Karakteristik Informasi ... 9

C. Sistem Informasi Akuntansi ... 11

1. Pengertian Akuntansi ... 11

2. Pengertian Sistem Informasi Akuntansi ... 11

3. Manfaat dan Tujuan Sistem Informasi Akntansi ... 12

4. Komponen Utama Sistem Informasi Akuntansi ... 13

D. Sistem Pengendalian Intern ... 14

1. Definisi Sistem Pengendalian Intern ... 14

2. Tujuan Sistem Pengendalian Intern ... 14

3. Sistem Pengendalian Inter untuk Pengeluaran Kas ... 14

4. Unsur-Unsur Pengendalian Intern dalam Sistem Pengeluaran Kas ... 14

E. Sistem Informasi Akuntansi Pengeluaran Kas ... 17

1. Pengertian Kas ... 17

2. Pengertian Pengeluaran Kas ... 17

x

F. Sistem Teknik Dokumentasi ... 25

1. Bagan Alir Data ... 25

2. Bagan Alir / Flowchart ... 25

G. Organisasi Lembaga Swadaya Masyarakat ... 31

1. Pengertian Organisasi ... 31

2. Pengertian Lembaga Swadaya Masyarakat ... 31

3. Ciri-ciri Lembaga Swadaya Masyarakat... 31

BAB III METODE PENELITIAN A. Jenis Penelitian ... 32

B. Waktu Penelitian dan Lokasi Penelitian ... 32

C. Subjek dan Objek Penelitian ... 32

D. Jenis Data yang Diperlukan ... 33

E. Data yang Dibutuhkan ... 33

F. Teknik Pengumpulan Data ... 34

G. Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM ORGANISASI A. Profil dan Sejarah PKBI DIY ... 36

B. Lokasi dan Jam Kerja PKBI DIY ... 37

C. Visi dan Misi Perusahaan... 37

D. Struktur Organisasi PKBI DIY ... 38

E. Cabang & Keanggotaan PKBI DIY ... 41

F. Progran-program PKBI DIY ... 41

G. Uraian Tugas Bagian Keuangan di PKBI DIY ... 42

BAB V HASIL TEMUAN LAPANGAN DAN PEMBAHASAN A. Analisis Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY ... 45

B. Mengidentifikasi Unsur-Unsur Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY ... 61

C. Pembahasan Evaluasi Unsur-Unsur Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY dengan Teori ... 73

BAB VI PENUTUP A. Kesimpulan ... 95

B. Saran ... 95

DAFTAR PUSTAKA ... 97

xi

DAFTAR TABEL

Tabel 2.1 Tabel Daftar Simbol Input/Output ...28

Tabel 2.2 Tabel Daftar Simbol Proses ...28

Tabel 2.3 Tabel Daftar Simbol Simpanan ...29

Tabel 2.4 Tabel Daftar Simbol Alur dan Simbol-Simbol Lain ...31

Tabel 3.1 Tabel Uraian Jabatan dan Tugas pihak-pihak yang berhubungan dengan sistem informasi akuntansi pngeluaran kas di PKBI DIY ... 42

Tabel 3.1 Tabel Uraian Jabatan dan Tugas pihak-pihak yang berhubungan dengan sistem informasi akuntansi pngeluaran kas di PKBI DIY (lanjutan) ... 43

Tabel 3.1 Tabel Uraian Jabatan dan Tugas pihak-pihak yang berhubungan dengan sistem informasi akuntansi pngeluaran kas di PKBI DIY (lanjutan) ... 44

Tabel 5.1 Tabel Evaluasi Unsur-Unsur Sistem Informasi Akuntansi dengan Unsur Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Utama Sistem Informasi Akuntansi menurut Romney ... 75

Tabel 5.1 Tabel Evaluasi Unsur-Unsur Sistem Informasi Akuntansi dengan Unsur Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Utama Sistem Informasi Akuntansi menurut Romney (lanjutan) ... 76

Tabel 5.1 Tabel Evaluasi Unsur-Unsur Sistem Informasi Akuntansi dengan Unsur Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Utama Sistem Informasi Akuntansi menurut Romney (lanjutan) ... 77

Tabel 5.2 Tabel Evaluasi Unsur-Unsur Pengendalian Internal Sistem Informasi Akuntansi Pengeluaran Kas dengan Unsur Pengendalian Internal Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Pengendalian Internal Sistem Informasi Akuntansi menurut Mulyadi ... 78

Tabel 5.2 Tabel Evaluasi Unsur-Unsur Pengendalian Internal Sistem Informasi Akuntansi Pengeluaran Kas dengan Unsur Pengendalian Internal Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Pengendalian Internal Sistem Informasi Akuntansi menurut Mulyadi (lanjutan)... 79

xii DAFTAR TABEL

Tabel 5.2 Tabel Evaluasi Unsur-Unsur Pengendalian Internal Sistem Informasi Akuntansi Pengeluaran Kas dengan Unsur Pengendalian Internal Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Pengendalian Internal Sistem Informasi Akuntansi menurut Mulyadi (lanjutan)... 81 Tabel 5.3 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Dokumen... 82 Tabel 5.4 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Catatan ... 83 Tabel 5.5 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Fungsi ... 84 Tabel 5.6 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Kas dan Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Dokumen ... 85 Tabel 5.6 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Kas dan Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Dokumen (lanjutan) ... 86 Tabel 5.7 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Cek Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Catatan ... 87 Tabel 5.8 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

dengan Kas dan Uang Tunai Melalui Sistem Dana Kas Kecil Berdasarkan Teori dengan Sistem Informasi Akuntansi Pengeluaran Kas di PKBI DIY Berdasarkan Komponen Fungsi ... 88 Tabel 5.8 Tabel Evaluasi Sistem Informasi Akuntansi Pengeluaran Kas

xiii

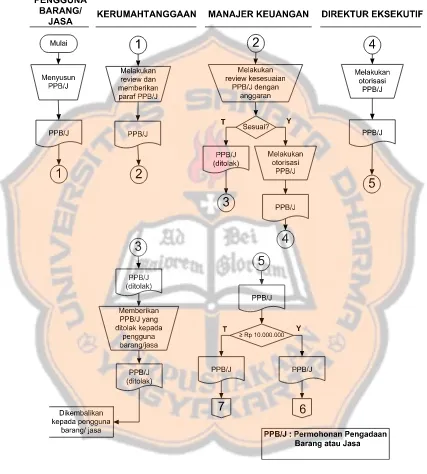

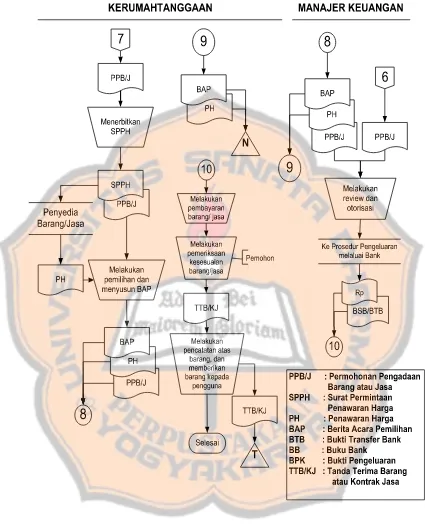

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi PKBI DIY ... 39 Gambar 5.1 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengelolaan Uang Muka. ... 48 Gambar 5.1 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengelolaan Uang Muka (lanjutan). ... 49 Gambar 5.2 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengadaan Barang atau Jasa ... 52 Gambar 5.2 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengadaan Barang atau Jasa (lanjutan) ... 53 Gambar 5.3 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengelolaan Kas Kecil ... 56 Gambar 5.3 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengelolaan Kas Kecil (lanjutan) ... 57 Gambar 5.3 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengelolaan Kas Kecil (lanjutan) ... 58 Gambar 5.4 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

Prosedur Pengeluaran Melalui Bank ... 60 Gambar 5.4 Flowchart Dokumen Sistem Pengeluaran Kas PKBI DIY

xiv

DAFTAR LAMPIRAN

LAMPIRAN 1 Surat Ijin Penelitian ... 99

LAMPIRAN 2 Pedoman Wawancara ... 100

LAMPIRAN 3 Formulir Permohonan Pengadaan Barang/Jasa ... 102

LAMPIRAN 4 Surat Permintaan Penawaran Harga ... 102

LAMPIRAN 5 Berita Acara Pemilihan ... 103

LAMPIRAN 6 Permohonan Pembayaran/ Uang Muka ... 104

LAMPIRAN 7 Bukti Pengeluaran Bank ... 104

LAMPIRAN 8 Cek ... 105

LAMPIRAN 9 Bukti Pemasukan Bank ... 106

LAMPIRAN 10 Formulir Permohonan Dana ... 106

LAMPIRAN 11 Bukti Pertanggungjawaban Permintaan Uang Muka ... 107

LAMPIRAN 12 Permohonan Uang Muka Perjalanan ... 108

LAMPIRAN 13 Pertanggungjawaban Uang Muka Perjalanan ... 109

LAMPIRAN 14 Tampilan menu awal software SAKU ... 110

LAMPIRAN 15 Tampilan menu login software SAKU ... 110

LAMPIRAN 16 Tampilan Software SAKU bagian Transaksi Pengeluaran Kas/ Bank ... 111

xv ABSTRAK

EVALUASI SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS Studi Kasus di Perkumpulan Keluarga Berencana Indonesia (PKBI)

Daerah Istimewa Yogyakarta (DIY)

Elisabeth Kanthi Swasti NIM : 132114003 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengevaluasi sistem informasi akuntansi pengeluaran kas yang dijalankan. Penelitian ini dilakukan di PKBI DIY.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan observasi, wawancara, dan dokumentasi. Teknik analisis data untuk menjawab permasalahan dilakukan dengan menggunakan analisis deskriptif, identifikasi serta membandingkan antara teori dengan praktek yang ada. Pengeluaran kas diidentifikasi dengan komponen utama sistem informasi akuntansi serta dokumen, catatan, dan fungsi yang terkait.

Hasil analisis menunjukkan bahwa sistem informasi akuntansi pengeluaran kas di PKBI DIY belum sepenuhnya sesuai dengan teori. Ketidaksesuaian tersebut dapat dilihat dari penggunaan dokumen cek yang tidak dilakukan atas nama perusahaan penerima pembayaran dan tidak adanya catatan register cek pada pengeluaran kas dengan cek.

xvi

ABSTRACT

ACCOUNTING INFORMATION SYSTEM EVALUATION OF CASH EXPENDITURE

A Case Study at Indonesia Planned Parenthood Association (IPPA) Special Region of Yogyakarta (DIY)

Elisabeth Kanthi Swasti NIM : 132114003 Universitas Sanata Dharma

Yogyakarta 2017

The purpose of this research was to evaluate the accounting information system cash expenditures that being runned. The research took place at Indonesia Planned Parenthood Association (IPPA) Special Region of Yogyakarta (DIY).

This research was a case study. Data were gathered by doing observation, interview, and documentation. The data analysis technique to answer the problem was done by using descriptive analysis, identification and compare between theory with present practice. The cash expenditure identified with the main component of accounting information along with documents, notes, and certain function.

Based on the results of research, the conclution can be drawn from this research was the accounting information system of cash expenditure at IPPA DIY

was not fully in accordance within the theory. The discrepancies can be seen from the use of check docs that were not performed on behalf of the payee company and the absence of check register record on cash payments by check.

1 BAB I PENDAHULUAN

A. Latar Belakang

Di era global ini segala bentuk teknologi informasi semakin

berkembang. Perkembangan teknologi akan berdampak pada suatu

perusahaan atau organisasi dalam mencapai tujuannya. Tujuan organisasi

dapat tercapai tergantung dengan baik buruknya penerapan suatu sistem.

Salah satu sistem yang digunakan oleh organisasi untuk mencapai tujuannya

adalah sistem informasi akuntansi.

Sistem informasi akuntansi merupakan sistem yang mengumpulkan,

mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi.

Informasi tersebut selanjutnya akan dianalisa dan dikomunikasikan kepada

pihak-pihak yang memerlukan. Sistem informasi akuntansi dapat berguna

bagi manajemen dalam proses pengambil keputusan.

Suatu organisasi memerlukan sistem untuk mengelola keuangan serta

menjaga kas. Hal ini berlaku juga pada organisasi sektor publik, salah

satunyanya adalah LSM (Lembaga Swadaya Masyarakat). LSM adalah

salah satu organisasi yang bertujuan tidak mendapatkan laba namun

memberikan pelayanan dan menyelenggarakan seluruh aktivitas terkait

dengan pemberian dana oleh suatu lembaga donor. Salah satu informasi

yang diperlukan LSM adalah sistem informasi akuntansi pengeluaran kas.

Pengeluaran kas yang terjadi di LSM perlu dikelola dan harus

para penyumbang. LSM membutuhkan suatu sistem nformasi akuntansi

untuk dapat mengelola dana dalam pengeluaran kas secara efekif dan

efesien. Sistem informasi akuntasi pengeluaran kas yang handal akan

meyakinkan sumber pendanaan LSM bahwa dana yang disumbangkan akan

dikelola dengan baik. Hal tersebut penting mengingat donatur dapat dengan

mudah menghentikan pendanaan jika pengelolaan tidak akuntabel atau

terdapat penyelewengan.

Perkumpulan Keluarga Berencana Indonesia (PKBI) merupakan salah

satu LSM yang telah menggunakan sistem informasi akuntansi untuk

mengelola keuangannya. PKBI melaksanakan kegiatan operasional, dan

juga melakukan aktivitas pengeluaran kas. Sistem informasi akuntansi

pengeluaran kas yang baik dapat memembantu LSM dalam memberikan

informasi mengenai pertanggungjawaban penggunaan dana. Selain itu,

sistem informasi akuntansi pengeluaran kas juga dapat menjaga kas

sehingga terhindar dari pencurian, kehilangan kas ataupun

pengeluaran-pengeluaran yang tidak tepat pengalokasiannya.

Evaluasi sistem informasi akuntansi pengeluaran kas diperlukan untuk

mengevaluasi pelaksanaan sistem informasi akuntansi pengeluaran kas yang

diterapkan di PKBI Daerah Istimewa Yogyakarta dengan

membandingkannya dengan teori yang ada. Berdasarkan uraian diatas, maka

penulis tertarik untuk mengadakan penelitian mengenai “Evaluasi Sistem

Informasi Akuntansi Pengeluaran Kas” Studi Kasus di Perkumpulan

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka

dirumuskan masalah penelitian dalam bentuk pertanyaan, yaitu:

Apakah penerapan sistem informasi akuntansi pengeluaran kas di

PKBI DIY sudah sesuai dengan kajian teori sistem informasi akuntansi

pengeluaran kas yang ada.

C. Tujuan Penelitian

Tujuan dari penelitian ini ialah untuk mengetahui apakah penerapan

sistem informasi akuntansi pengeluaran kas di PKBI DIY sudah sesuai

dengan kajian teori sistem informasi akuntansi pengeluaran kas yang ada.

D. Manfaat Penelitian

1. Bagi Perkumpulan Keluarga Berencana Indonesia DIY

Hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran dan menambah informasi mengenai sistem informasi

akuntansi pengeluaran kas.

2. Bagi Universitas Sanata Dharma Yogyakarta

Hasil penelitian ini diharapkan mampu memberikan informasi

mengenai sistem informasi akuntansi pengeluaran kas dan menjadi

3. Bagi Penulis

Penelitian ini sabagai wujud implementasi dari materi yang telah

penulis dapat selama perkuliahan dan berguna untuk menambah

wawasan dan kemampuan penulis dalam mengevaluasi sistem informasi

akuntansi pengeluaran kas.

E. Sistematika penulisan

BAB I PENDAHULUAN

Bab ini membahas mengenai latar belakang, rumusan

masalah, batasan penelitian, tujuan penelitian, manfaat

penelitian, sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini membahas mengenai teori-teori yang digunakan

sebagai dasar dalam menganalisis, menggambarkan dan

mengevalusi sistem informasi akuntansi pengeluaran kas.

BAB III METODE PENELITIAN

Bab menguraikan jenis penelitian, waktu dan lokasi

penelitian, subyek dan obyek penelitian, jenis data yang

diperlukan, data yang dibutuhkan, dan teknik pengumpulan

BAB IV GAMBARAN UMUM ORGANISASI

Bab ini membahas mengenai gambaran umum

Perkumpulan Keluarga Berencana Indonesi Daerah

Istimewa Yogyakarta yang terdiri dari profil dan sejarah,

lokasi dan jam kerja, visi dan misi, struktur organisasi,

program-program PKBI DIY, dan uraian tugas bagian

keuangan di PKBI DIY.

BAB V HASIL TEMUAN LAPANGAN DAN PEMBAHASAN

Bab ini mendiskripsikan sistem informasi akuntansi

pengeluaran kas yang diterapkan PKBI DIY dan

mengevaluasi sistem informasi akuntansi pengeluaran kas

dengan membandingkan teori sistem informasi akuntansi

pengeluaran kas yang ada dengan penerapan sistem

informasi akuntansi pengeluaran kas yang diterapkan PKBI

DIY.

BAB VI PENUTUP

Bab ini membahas kesimpulan mengenai pengevaluasian

yang terkait dengan rumusan masalah dan saran dari

6 BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Menurut Romney dan Steinbart (2015:3) Sistem adalah rangkaian

dua atau lebih komponen yang saling berhubungan dan berinteraksi

untuk mencapai tujuan tertentu.

Menurut Diana dan Setiawati (2011: 3) Sistem merupakan

serangkaian bagian yang saling tergantung dan bekerja sama untuk

mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub sistem

yang lebih kecil yang juga saling tergantung dan bekerja sama untuk

mencapai tujuan.

Mulyadi (2014: 4) mendefinisikan sistem adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

kegiatan pokok perusahaan. Sedangkan pengertian prosedur adalah suatu

urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam

suatu departemen atau lebih, yang dibuat untuk menjamin penanganan

secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Berdasarkan beberapa definisi diatas dapat dijelaskan bahwa sistem

merupakan kumpulan dari beberapa bagian yang saling berkaitan atau

rangkaian kegiatan yang membentuk suatu jaringan prosedur dan

berfungsi dalam mencapai sebuah tujuan sesuai dengan yang diharapkan

2. Karakteristik Sistem

Jogiyanto (2005: 3) memaparkan suatu sistem mempunyai

karakteristik atau sifat-sifat tertentu, yaitu :

a. Komponen Sistem (Components)

Suatu sistem terdiri dari sejumlah komponen yang saling

berinteraksi, yang artinya saling bekerja sama membentuk suatu

kesatuan. Komponen-komponen sistem atau elemen-elemen sistem

dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap

subsistem mempunyai karakteristik dari sistem yang menjalankan

suatu fungsi tertentu dan mempengaruhi proses sistem secara

keseluruhan.

b. Batasan Sistem (Boundary)

Batasan Sistem merupakan daerah yang membatasi antara suatu

sistem dengan sistem lainnya atau dengan lingkungan luarnya.

c. Lingkungan Luar Sistem (Environment)

Lingkungan diluar suatu sistem adalah apapun di luar batas dari

sistem yang mempengaruhi sistem operasi.

d. Penghubung Sistem (Interface)

Penghubung Sistem merupakan media yang menghubungkan antara

satu subsistem dengan subsistem yang lainnya. Melalui penghubung

ini kemungkinan sumber-sumber daya mengalir dari satu subsistem

e. Masukan Sistem (Input).

Masukan sistem adalah energi yang dimasukan ke dalam sistem.

Masukan dapat berupa masukan perawatan (maintenanceinput) dan

masukan (singal input). Maintenance input adalah energi yang

dimasukkan supaya sistem tersebut dapat berjalan. Signal input

adalah energi yang diproses untuk mendapatkan keluaran dari

sistem.

f. Keluaran (Output).

Keluaran sistem adalah energi yang diolah dan diklasifikasikan

menjadi keluaran yang berguna. Keluaran dapat merupakan masukan

untuk subsistem yang lain.

g. Pengolahan Sistem (Process).

Pengolah atau proses merupakan perubahan dari masukan menjadi

keluaran. Proses ini dilakukan oleh mesin, manusia dan komputer.

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu

sendiri sebagai pengolahnya. Sistem Akuntansi akan mengolah

data-data transaksi menjadi laporan keuangan dengan

laporan-laporan lain yang dibutuhkan manajeman.

h. Sasaran Sistem (Object).

Suatu sistem mempunyai sasaran atau tujuan. Kalau sistem tidak

mempunyai sasaran maka sistem tidak akan ada. Suatu sistem

dikatakan berhasil bila mengenai sasaran atau tujuannya. Sasaran

B. Informasi

1. Pengertian Informasi

Menurut Romney dan Steinbart (2015: 4), informasi adalah data

yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki

proses pengambilan keputusan.

Menurut Mardi (2011: 5), informasi adalah data yang diolah

kemudian menjadi bentuk yang berguna dan lebih berarti bagi yang

menerimanya, menggambarkan suatu kejadian (event), dan kesatuan

nyata (fact and entity) serta digunakan untuk pengambilan keputusan.

Menurut Hall (2009: 19), informasi dapat berupa dokumen

operasional seperti pesanan pembelian, laporan yang terstruktur, atau

sebuah pesan dalam layar komputer.

2. Karakteristik Informasi

Agar informasi dapat berguna dan berarti bagi penggunanya,

menurut Romney dan Steinbart (2015: 5) maka informasi harus memiliki

kualitas atau karakteristik sebagai berikut:

a. Relevan

Informasi harus dapat menambah pengetahuan atau nilai bagi para

pembuat keputusan, dengan cara mengurangi ketidakpastian,

meningkatkan pengambilan keputusan, serta menegaskan atau

b. Akurat (Accuracy)

Akurasi atau tingkat keakuratan dapat diartikan informasi itu bebas

dari kesalahan, tidak bias atau menyesatkan.

c. Lengkap (Completeness)

Informasi tersebut harus memiliki penjelasan yang rinci dan jelas

dari setiap aspek peristiwa yang diukurnya. Lengkap namun tidak

berlebihan dan tidak menghilangkan aspek penting dari suatu

kejadian atau aktivitas yang diukur.

d. Tepat Waktu (Timeline)

Manajer seharusnya dapat memperoleh informasi yang

menggambarkan apa yang terjadi sekarang atau dimasa yang akan

datang dan informasi apa yang telah terjadi dimasa lampau,

mengingat informasi disajikan mempengaruhi proses pembuatan

keputusan.

e. Dapat Dipahami

Informasi disajikan dalam format yang dapat dimengerti dan jelas.

f. Dapat Diverifikasi

Misalkan terdapat dua orang yang independen dan berpengetahuan

di bidangnya, dan masing-masing menghasilkan informasi yang

sama sehingga tingkat informasi dapat dibandingkan.

g. Dapat diakses

Informasi tersedia untuk pengguna ketika mereka membutuhkannya

C. Sistem Informasi Akuntansi 1. Pengertian Akuntansi

Menurut Warfield, Weygant, Kieso (2011: 2) akuntansi dapat

didefinisikan secara tepat dengan menjelaskan tiga karakteristik penting

dari akuntansi: (1) pengidentifikasian, pengukuran, dan

pengkomunikasian informasi keuangan tentang (2) entitas ekonomi

kepada (3) pemakai yang berkepentingan.

Menurut Romney (2015: 11) akuntansi merupakan proses

identifikasi, pengumpulan, pengukuran, dan komunikasi informasi.

Berdasarkan definisi tersebut, akuntansi adalah sistem informasi karena

sistem informasi akuntansi mengumpulkan, mencatat, menyimpan, dan

memproses akuntansi dan data lain untuk menghasilkan informasi bagi

pembuat keputusan.

Mulyadi (2016: 8) mengungkapkan bahwa sistem akuntansi adalah

salah satu sistem informasi di antara berbagai sistem informasi yang

digunakan oleh manajemen dalam mengelola perusahaan.

2. Pengertian Sistem Informasi Akuntansi

Menurut Mardi (2011: 4), sistem informasi akuntansi dapat

diartikan sebagai suatu kegiatan yang terintegrasi yang menghasilkan

laporan dibentuk data transaksi bisnis yang diolah dan disajikan sehingga

menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang

Menurut Diana dan Setiawati (2011: 4), sistem informasi akuntansi

adalah sistem yang bertujuan untuk mengumpulkan dan memproses data

serta melaporkan informasi yang berkaitan dengan transaksi keuangan.

Menurut Romney (2015:11), sistem informasi akuntansi adalah

sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data

untuk menghasilkan informasi bagi pengambil keputusan.

3. Manfaat dan Tujuan Sistem Informasi Akntansi

Menurut James A. Hall (2009: 21), ada tiga tujuan utama yang

umum bagi semua sistem termasuk sistem informasi akuntansi, yaitu :

a. Untuk mendukung fungsi kepengurusan manajemen.

Kepengurusan merujuk ke tanggungjawab manajemen untuk

mengatur sumberdaya perusahaan secara benar. Sistem informasi

menyediakan informasi tentang kegunaan sumber daya ke pengguna

eksternal melalui laporan keuangan tradisional dan laporan-laporan

lain yang diminta. Secara internal, pihak manajemen menerima

informasi kepengurusan dari berbagai laporan pertanggngjawaban.

b. Untuk mendukung pengambilan keputusan pihak manajemen.

Sistem informasi memberikan pihak manajemen informasi yang

mereka perlukan untuk melaksanakan tanggung jawab pengambilan

c. Untuk mendukung kegiatan operasi harian perusahaan.

Sistem informasi menyediakan informasi bagi para personel

operasional untuk membantu mereka melaksanakan pekerjaan

hariannya dengan efisien dan efektif.

4. Komponen Utama Sistem Informasi Akuntansi

Menurut Romney (2015: 11) sistem informasi akuntansi terdiri dari

enam komponen , yaitu:

a. Orang yang menggunakan sistem, maksudnya adalah orang-orang

yang mengoperasikan sistem informasi akuntansi dan melaksanakan

berbagai fungsi.

b. Prosedur dan instruksi yang digunakan untuk mengumpulkan,

memproses, dan menyimpan data tentang aktivitas organisasi.

c. Data mengenai proses-proses organisasi bisnis berupa dokumen

yang digunakan dalam sistem informasi akuntansi.

d. Perangkat lunak yang digunakan untuk mengolah data.

e. Infrastruktur teknologi informasi, meliputi komputer, paralatan

pendukung (peripheral), dan jaringan komunikasi dalam SIA.

f. Pengendalian internal dan pengukuran keamanan yang menyimpan

D. Sistem Pengendalian Intern

1. Definisi Sistem Pengendalian Intern

Menurut Romney (2016: 226), pengendalian internal adalah proses

yang dijalankan untuk jaminan memadai dengan mencapai tujuan-tujuan

pengendalian internal.

2. Tujuan Sistem Pengendalian Intern

Tujuan pengendalian internal menurut Diana dan Setiawati (2011:

59), yaitu:

a. Menjaga keamanan harta milik perusahaan.

b. Memeriksa ketelitian dan kebenaran informasi akuntansi.

c. Meningkatkan efisiensi operasional perusahaan.

d. Membantu menjaga kebijaksanaan manajemen yang telah

ditetapkan.

3. Sistem Pengendalian Intern untuk Pengeluaran Kas

Menurut Mulyadi (2016: 432), sistem pengawasan internal yang

baik mengharuskan setiap pengeluaran kas dilakukan dengan cek dan

untuk pengeluaran kas yang tidak dapat dilakukan dengan cek (karena

jumlahnya relatif kecil), dilakukan melalui dana kas kecil yang

diselenggarakan dengan sistem imprest.

4. Unsur-Unsur Pengendalian Intern dalam Sistem Pengeluaran Kas

Menurut Mulyadi (2016: 432), unsur-unsur yang terkandung dalam

a. Organisasi

1) Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

2) Transaksi penerimaan dan pengeluaran kas tidak boleh

dilaksanakan sendiri oleh bagian kasa sejak awal sampai akhir,

tanpa campur tangan dari fungsi yang lain.

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Pengeluaran kas harus mendapat otorisasi dari pejabat yang

berwenang.

2) Pembukaan dan penutupan rekening bank harus mendapatkan

persetujuan dari pejabat yang berwenang.

3) Pencatatan dalam jurnal pengeluaran kas (atau dalam metode

pencatatan tertentu dalam register cek) harus didasarkan atas

bukti kas keluar yang telah mendapatkan otorisasi dari pejabat

yang berwenang dan yang dilampiri dengan dokumen pendukung

yang lengkap.

c. Praktik yang Sehat

1) Saldo kas yang ada ditangan harus dilindungi dari pencurian atau

dari penggunaan uang yang tidak semestinya.

2) Dokumen dasar dan dokumen pendukung transaksi pengeluaran

kas harus dibubuhi cap “lunas” oleh bagian kasa setelah transaksi

3) Penggunaan rekening bank koran, yang merupakan informasi dari

pihak ketiga, untuk mengecek ketelitian kas oleh fungsi yang

tidak terlibat dalam pencatatan dan penyimpanan kas.

4) Semua pengeluaran kas harus dilakukan dengan cek atas nama

perusahaan penerima pembayaran atau dengan pemindahbukuan.

5) Jika pengeluaran hanya menyangkut jumlah yang kecil,

pengeluaran ini dilakukan melalui dana kas kecil, yang

akuntansinya dilakukan dengan imprest system.

6) Secara periodik diadakan pencocokan jumlah fisik kas yang ada

di tangan dengan jumlah kas menurut catatan.

7) Kas yang ada di tangan dan kas yang ada di perjalanan

diasuransikan dari kerugian.

8) Kasir diasuransikan.

9) Kasir dilengkapi dengan alat-alat yang mencegah terjadinya

pencurian terhadap kas yang ada di tangan.

10)Semua nomor cek harus dipertanggung jawabkan oleh Bagian

Kasa.

d. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya.

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut

oleh pekerjanya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

E. Sistem Informasi Akuntansi Pengeluaran Kas 1. Pengertian Kas

Menurut Warfield, Weygant, Kieso (2011: 324), “kas adalah alat

keuangan yang berupa koin, mata uang, cek, wesel, cash in hand, atau

berupa deposito di bank dimana dalam laporan keuangan perusahaan

dapat menggabungkan kas bank dan kas kecil dan melaporkan total

akumulasi saldo hanya sebagai kas”.

2. Pengertian Pengeluaran Kas

Menurut James A. Hall (2009:201), “pengeluaran kas adalah

memproses pembayaran kewajiban yang dihasilkan oleh sistem

pembelian.”

Menurut Romney (2015: 463) definisi pengeluaran kas diuraikan

sebagai berikut: “Siklus pengeluaran adalah serangkaian aktivitas bisnis

dan operasi pemrosesan data terkait yang terus-menerus berhubungan

dengan pembelian serta pembayaran barang dan jasa.”

Menurut Mardi (2011: 88) siklus pengeluaran kas merupakan

aktivitas yang berhubungan dengan pengeluaran untuk keperluan

pembayaran barang atau jasa yang digunakan untuk operasional

perusahaan.

3. Sistem Informasi Akuntansi Pengeluaran Kas

Menurut Mulyadi (2016:425), ada dua cara yang digunakan dalam

sistem pengeluaran kas yaitu sistem pengeluaran kas dengan cek dan

Pengeluaran kas dengan cek digunakan untuk pengeluaran dalam

jumlah besar, sedangkan untuk pengeluaran yang jumlahnya relatif kecil

menggunakan dana kas kecil.

a. Sistem Informasi Akuntansi Pengeluaran Kas dengan Cek

Menurut Mulyadi (2016: 425) Pengeluaran kas dalam perusahaan

dilakukan dengan menggunakan cek. Pengeluaran kas yang tidak

dapat dilakukan dengan menggunakan cek (biasanya karena

jumlahnya relatif kecil), karena dilaksanakan melalui dana kas kecil

yang diselenggarakan dengan salah satu diantara dua sistem:

fluctuating-fund-balance-system dan imprest system.

1. Dokumen Sistem Informasi Akuntansi Pengeluaran Kas dengan

Cek

Menurut Mulyadi (2016: 426), dokumen akuntansi yang digunakan

dalam sistem akuntansi pengeluaran kas dengan cek adalah:

a) Bukti kas keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada

bagian kasa sebesar yang tercantum dalam dokumen. Di

samping itu, dokumen ini berfungsi sebagai surat pemberitahuan

(remittance advice) yang dikirim kepada kreditur dan berfungsi

pula sebagai dokumen sumber bagi pencatatan berkurangnya

b) Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan

bank melakukan pembayaran sejumlah uang kepada orang atau

organisasi yang namanya tercantum pada cek.

c) Permintaan Cek

Dokumen ini berfungsi sebagai permintaan dari fungsi yang

memerlukan kas kepada fungsi akuntansi untuk membuat bukti

kas keluar.

2. Catatan Sistem Informasi Akuntansi Pengeluaran Kas dengan Cek

Menurut Mulyadi (2016: 428), catatan akuntansi yang digunakan

dalam sistem akuntansi pengeluaran kas dengan cek adalah:

a) Jurnal pengeluaran kas

Dalam pencatatan utang dengan account payable system, untuk

mencatat transaksi pembelian digunakan jurnal pembelian dan

untuk mencatat pengeluaran kas digunakan jurnal pengeluaran

kas. Dokumen sumber yang digunakan sebagai dasar pencatatan

dalam jurnal pengeluaran kas adalah faktur dari pemasok yang

telah dicap “lunas” oleh fungsi kas.

b) Register cek

Dalam pencatatan utang dengan voucher payable system,

transaksi untuk mencatat transaksi pembelian digunakan dua

jurnal yaitu register bukti kas keluar dan register cek. Register-

dikeluarkan untuk pembayaran para kreditur perusahaan atau

pihak lain.

3. Fungsi Sistem Informasi Akuntansi Pengeluaran Kas dengan Cek

Mulyadi (2016:429), fungsi yang terkait dalam sistem akuntansi

pengeluaran kas dengan cek adalah:

a) Fungsi yang memerlukan pengeluaran kas

Fungsi yang memerlukan pengeluaran kas (misalnya untuk

pembelian jasa dan untuk biaya perjalanan dinas), fungsi ini

mengajukan permintaan cek kepada fungsi akuntansi (bagian

utang). Setelah mendapatkan persetujuan dari kepala fungsi

yang bersangkutan. Jika perusahaan menggunakan voucher

payable system bagian utang kemudian membuat bukti kas

keluar (voucher) untuk memungkinkan bagian kasa mengisi cek

sejumlah permintaan yang diajukan oleh fungsi yang

memerlukan pengeluaran kas.

b) Fungsi kas

Fungsi ini bertanggung jawab dalam mengisi cek, memintakan

otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos

atau membayarkan langsung kepada kreditur.

c) Fungsi akuntansi

Fungsi ini bertanggung jawab atas pencatatan pengeluaran kas

yang menyangkut biaya dan persediaan, pencatatan transaksi

pembuktian kas keluar yang memberikan otorisasi kepada fungsi

kas dalam mengeluarkan cek sebesar yang tercantum dalam

dokumen tersebut, melakukan verifikasi kelengkapan dan

kesahihan dokumen pendukung yang dipakai sebagai dasar

pembuatan bukti kas keluar.

d) Fungsi pemeriksaan intern

Fungsi ini bertanggung jawab untuk melakukan penghitungan

kas secara periodik dan mencocokan hasil perhitungannya

dengan saldo kas menurut catatan akuntansi Fungsi ini juga

bertanggungjawab melakukan pemeriksaan secara mendadak

terhadap saldo kas yang ada ditangan dan membuat rekonsiliasi

bank secara periodik.

b. Sistem Informasi Akuntansi Pengeluaran Kas dengan Kas dan Uang

Tunai Melalui Sistem Dana Kas Kecil

1) Dokumen Sistem Informasi Akuntansi Pengeluaran Kas dengan

Uang Tunai Melalui Sistem Dana Kas Kecil

Mulyadi (2016: 443), dokumen yang digunakan dalam sistem dana

kas kecil adalah sebagai berikut:

a) Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari

fungsi akuntansi kepada fungsi kas sebesar yang tercantum

ini diperlukan pada saat pembentukan dan pengisian dana kas

kecil.

b) Cek

c) Permintaan Pengeluaran Kas Kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk

meminta uang ke pemegang dana kas kecil. Bagi pemegang

dana kas kecil, dokumen ini berfungsi sebagai bukti telah

dikeluarkannya kas kecil olehnya.

d) Bukti Pengeluaran Kas Kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk

mempertanggung jawabkan pemakaian dana kas kecil.

Dokumen ini dilampiri dengan bukti-bukti pengeluaran kas kecil

dan diserahkan kepada pemegang dana kas kecil. Dalam imprest

system, bukti pengeluaran kas kecil dilampiri dengan dokumen

pendukungnya yang disimpan dalam arsip oleh pemegang dana

kas kecil untuk keperluan pengisian kembali dana kas kecil.

e) Permintaan Pengisian Kembali Dana Kas Kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk

meminta kepada Bagian Utang agar dibuatkan bukti kas keluar

guna pengisian kembali dana kas kecil. Dalam imprest system,

jumlah yang diminta untuk pengisian kembali dana kas kecil

tercantum dalam bukti pengeluaran kas kecil yang dikumpulkan

dalam arsip pemegang dana kas kecil.

2) Catatan Sistem Informasi Akuntansi Pengeluaran Kas dengan Uang

Tunai Melalui Sistem Dana Kas Kecil

Mulyadi (2016: 445), catatan akuntansi yang digunakan dalam

sistem dana kas kecil adalah :

a) Jurnal Pengeluaran Kas

Dalam sistem dana kas kecil, catatan akuntansi ini digunakan

untuk mencatat pngeluaran kas dalam pembentukan dana kas

kecil dan dalam pengisian kembali dana kas kecil.

b) Register cek.

Dalam sistem dana kas kecil, catatan akuntansi ini digunakan

untuk mencatat cek perusahaan yang dikeluarkan untuk

pembentukan dan pengisian kembali dana kas kecil.

c) Jurnal pengeluaran dana kas kecil

Untuk mencatat transaksi pengeluaran dana kas kecil diperlukan

jurnal khusus. Jurnal ini berfungsi sebagai alat distribusi

pendebitan yang timbul sebagai akibat pengeluaran dana kas

kecil.

3) Fungsi Sistem Informasi Akuntansi Pengeluaran Kas dengan Uang

Tunai Melalui Sistem Dana Kas Kecil

Mulyadi (2016: 446), beberapa fungsi yang terkait pada sistem

a) Fungsi kas.

Dalam sistem dana kas kecil, fugsi ini bertanggung jawab dalam

mengisi cek, memintakan otorisasi atas cek, dan menyerahkan

cek kepada pemegang dana kas kecil pada saat pembentukan

dana kas kecil dan pada saat pengisian kebali dana kas kecil.

b) Fungsi Akuntansi.

Dalam sistem dana kas kecil, fungsi akuntansi

bertanggungjawab atas pencatatan pengeluaran kas kecil yang

menyangkut biaya dan persediaan, pencatan transaksi

pembentukan dana kas kecil, pencatatan pengisian kembali dana

kas kecil dalam jurnal pengeluaran kas atau register cek,

pencatatan pengeluaran dana kas kecil dalam jurnal pengeluaran

dana kas kecil (fluctuating-fund-balance system).

c) Fungsi pemegang dana kas kecil.

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil,

pengeluaran dana kas kecil sesuai dngan otorisasi dari pejabat

tertentu yang ditunjuk, dan permintaan pengisian kembali dana

kas kecil.

d) Fungsi yang memerlukan pembayaran tunai

e) Fungsi pemeriksa intern.

Dalam sistem kas, fungsi ini bertanggung jawab atas

penghitungan dana kas kecil (cash count) secara periodik dan

pencocokan hasil penghitungannya dengan catatan kas. Fungsi

ini bertanggung jawab atas pemeriksaan secara mendadak

terhadap saldo dana kas kecil yan ada di tangan pemegang dana

kas kecil.

F. Sistem Teknik Dokumentasi

Menurut Romney (2015: 59), “Dokumentasi merupakan narasi, bagan

alir, diagram, tabel, dan representasi grafis lainnya dari data dan informasi

yang menjelaskan cara sistem bekerja”.

Ada beberapa alat dokumentasi yang ada yaitu bagan alir data (data

flow chart) dan bagan alir dokumen (document flowchart). Secara rinci

dijabarkan sebagai berikut:

1. Bagan Alir Data

Diagram arus data (Data Flow Diagram – DFD) secara grafis

mendiskripsikan arus data di dalam sebuah organisasi. DFD disususn

dari empat elemen dasar, yaitu: sumber dan tujuan data, arus data,

proses transformasi, dan penyimpanan data.

2. Bagan Alir/ flow chart

Flowchart adalah teknik analitis yang digunakan untuk

mendeskripsikan beberapa aspek dari sistem informasi secara jelas,

untuk mendeskripsikan melalui gambar prosedur pemrosesan transaksi

yang digunakan perusahaan dan arus data melalui sistem.

Simbol bagan alir (flowchart), Romney (2015: 67) membaginya

menjadi empat:

a. Simbol input/ output

Simbol ini menunjukkan input ke atau output dari sistem.

b. Simbol pemrosesan

Simbol ini menunjukkan pengolahan data, baik secara elektonik atau

manual (dengan tangan).

c. Simbol penyimpanan

Simbol ini menunjukkan tempat data disimpan.

d. Simbol arus dan lain-lain

Simbol ini menunjukkan arus data, menunjukkan di mana bagan alir

dimulai dan berakhir, menunjukkan keputusan dibuat, dan

menunjukkan cara menambah catatan penjelas untuk bagan alir.

Menurut Romney (2015: 68) jenis bagan alir (flowchart), dibaginya

menjadi tiga, yaitu:

1) Bagan Alir Dokumen (document flowchart)

Bagan alir yang mengilustrasikan arus data dan dokumen di antara

2) Bagan alir pengendalian internal (internal control flowchart)

Bagan alir yang digunakan untuk menjelaskan, menganalisis, dan

mengevaluasi pengendalian internal, termasuk mengidentifikasi

kekuatan, kelemahan, dan ketidakefisienan sistem.

3) Bagan alir sistem (system flowchart)

Bagan alir yang menggambarkan hubungan antar-input, pemrosesan,

penyimpanan, dan output sistem.

Bagan alir sistem secara umum digambarkan dengan simbol-simbol

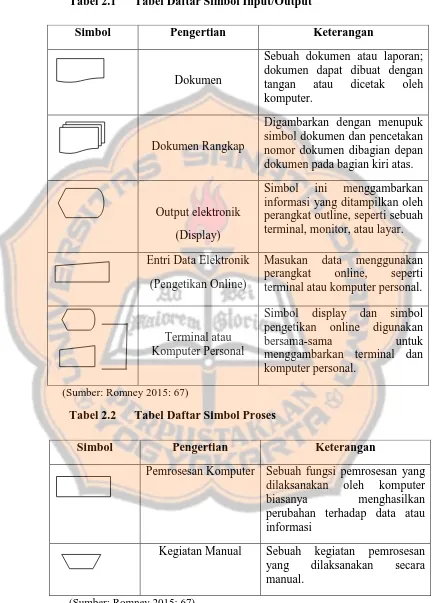

Tabel 2.1 Tabel Daftar Simbol Input/Output

(Sumber: Romney 2015: 67)

Tabel 2.2 Tabel Daftar Simbol Proses

(Sumber: Romney 2015: 67)

Simbol Pengertian Keterangan

Dokumen

Sebuah dokumen atau laporan; dokumen dapat dibuat dengan tangan atau dicetak oleh komputer.

Dokumen Rangkap

Digambarkan dengan menupuk simbol dokumen dan pencetakan nomor dokumen dibagian depan dokumen pada bagian kiri atas.

Output elektronik

(Display)

Simbol ini menggambarkan informasi yang ditampilkan oleh perangkat outline, seperti sebuah terminal, monitor, atau layar.

Entri Data Elektronik

(Pengetikan Online)

Masukan data menggunakan perangkat online, seperti terminal atau komputer personal.

Terminal atau Komputer Personal

Simbol display dan simbol pengetikan online digunakan bersama-sama untuk menggambarkan terminal dan komputer personal.

Simbol Pengertian Keterangan

Pemrosesan Komputer Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer biasanya menghasilkan perubahan terhadap data atau informasi

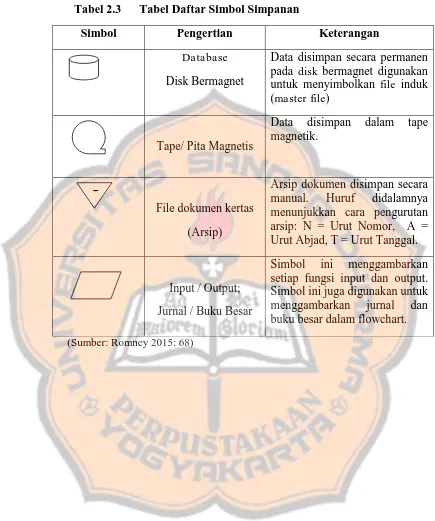

Tabel 2.3 Tabel Daftar Simbol Simpanan

Simbol Pengertian Keterangan

Database

Disk Bermagnet

Data disimpan secara permanen pada disk bermagnet digunakan

Arsip dokumen disimpan secara manual. Huruf didalamnya menunjukkan cara pengurutan arsip: N = Urut Nomor, A = Urut Abjad, T = Urut Tanggal.

Input / Output;

Jurnal / Buku Besar

Simbol ini menggambarkan setiap fungsi input dan output. Simbol ini juga digunakan untuk menggambarkan jurnal dan buku besar dalam flowchart.

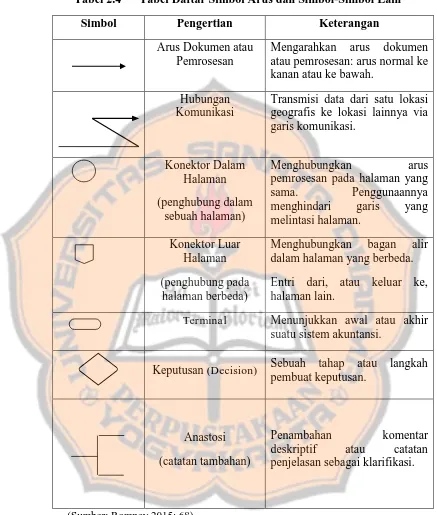

Tabel 2.4 Tabel Daftar Simbol Arus dan Simbol-Simbol Lain

Simbol Pengertian Keterangan

Arus Dokumen atau Pemrosesan

Mengarahkan arus dokumen atau pemrosesan: arus normal ke kanan atau ke bawah.

Hubungan pemrosesan pada halaman yang sama. Penggunaannya menghindari garis yang melintasi halaman.

Konektor Luar Halaman

(penghubung pada halaman berbeda)

Menghubungkan bagan alir dalam halaman yang berbeda.

Entri dari, atau keluar ke, halaman lain.

Terminal Menunjukkan awal atau akhir

suatu sistem akuntansi.

Keputusan (Decision) Sebuah tahap atau langkah

pembuat keputusan.

Anastosi

(catatan tambahan)

Penambahan komentar deskriptif atau catatan penjelasan sebagai klarifikasi.

31

G. Organisai Lembaga Swadaya Masyarakat 1. Pengertian Organisasi Nirlaba

Istilah organisasi berasal dari bahasa Yunani “organ” yang berarti

“alat”. Dalam pengertian umum, organisasi dapat dipahami sebagai alat

atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan

cara yang terstruktur untuk mencapai tujuan atau sejumlah sasaran

tertentu yang telah ditetapkan bersama. (Mahsun dkk, 2013: 1)

2. Pengertian Lembaga Swadaya Masyarakat

Lembaga Swadaya Masyarakat (LSM) adalah organisasi swasta

yang kegiatannya adalah untuk membebaskan penderitaan, memajukan

kepentingan kaum miskin, melindungi lingkungan, menyediakan

pelayanan dasar masyarakat, atau menangani pengembangan masyarakat.

3. Ciri-ciri Lembaga Swadaya Masyarakat

a. Formal, yaitu secara organisasi dapat bersifat permanen serta

mempunyai kantor dengan seperangkat aturan dan prosedur.

b. Swasta, yaitu kelembagaan yang berada di luar atau terpisah dari

pemerintah.

c. Tidak mencari keuntungan, yaitu tidak memberikan keuntungan

kepada direktur atau pengurusnya.

d. Menjalankan organisasinya sendiri dan tidak dikontrol pihak luar.

e. Sukarela, yaitu menjalankan derajat kesukarelaan tertentu.

f. Non-religius, yaitu tidak mempromosikan ajaran agama.

32 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah studi kasus, yaitu

penelitian yang dilakukan dengan meneliti kegiatan organisasi secara

langsung pada sistem informasi akuntansi pengeluaran kas yang dilakukan

oleh PKBI (Perkumpulan Keluarga Berencana Indonesia) DIY (Daerah

Istimewa Yogyakarta).

B. Waktu Penelitian dan Lokasi Penelitian

Penelitian ini dilakukan pada periode bulan Maret - Mei 2017.

Penelitian dilakukan di Perkumpulan Keluarga Berenca Indonesia

(PKBI) Daerah Istimewa Yogyakarta (DIY).

Jl. Tentara Rakyat Mataram Jt 1/705 Yogyakarta.

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian ini adalah:

a. Manajer keuangan PKBI DIY

b. Staf Keuangan di PKBI DIY

c. Staf Akuntansi di PKBI DIY

d. Staf Humas di PKBI DIY

2. Obyek Penelitian

a. Unsur-unsur Sistem Informasi Akuntansi Pengeleuaran Kas

b. Dokumen yang digunakan dalam sistem informasi akuntansi

c. Catatan yang digunakan dalam sistem informasi akuntansi

pengeluaran kas.

d. Fungsi yang terkait dalam sistem informasi akuntansi pengeluaran

kas.

e. Prosedur yang digunakan dalam sistem informasi akuntansi

pengeluaran kas.

f. Bagan alir (flowchart)

D. Jenis Data yang Diperlukan

1. Data Primer yaitu data yang diperoleh dari sumber-sumber yang

terpercaya atau yang utama merupakan data mentah yang nantinya akan

diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan, misalnya

dari individu, karyawan, atau pendapat perseorangan, antara lain: hasil

wawancara dari pihak PKBI.

2. Data Sekunder yaitu data yang diperoleh dari sumber yang sudah

terdokumentasi di PKBI.

E. Data yang Dibutuhkan

1. Sejarah, Visi dan Misi pada PKBI DIY.

2. Program dan kegiatan PKBI DIY.

3. Jabatan dan pembagian tugas karyawan PKBI di bidang keuangan yang

terkait pengeluaran kas.

4. Unsur-unsur atau komponen utama sistem informasi akuntansi

5. Jaringan prosedur yang membentuk sistem informasi akuntansi

pengeluaran kas pada PKBI DIY.

6. Informasi mengenai catatan, dokumen, dan fungsi terkait sistem

informasi akuntansi pengeluaran kas pada pelayanan PKBI DIY.

F. Teknik Pengumpulan Data 1. Teknik observasi

Yaitu teknik pengumpulan data dengan cara pengamatan secara

langsung pada proses pengeluaran kas.

2. Teknik wawancara

Yaitu teknik pengumpulan data dengan cara melakukan tanya jawab

secara langsung kepada subyek penelitian.

3. Teknik Dokumentasi

Yaitu teknik pengumpulan data dengan cara pengamatan pada

dokumen-dokumen yang berkaitan dengan sistem informasi akuntansi

pengeluaran kas.

G. Teknik Analisis Data

Langkah untuk menjawab rumusan masalah, yaitu:

1. Langkah pertama adalah melakukan analisis dengan mendiskripsiskan

dan memahami sistem informasi akuntansi pengekuaran kas di PKBI

(Perkumpulan Keluarga Berencana Indonesia) DIY (Daerah Istimewa

Yogyakarta). Pendeskripsian meliputi prosedur dan bagan alir dokumen

yang dipakai dalam sistem informasi akuntansi pengeluaran kas di

2. Langkah kedua adalah mengidentifikasi unsur-unsur sistem informasi

akuntansi pengeluaran kas secara deskriptif. Pendeskripsian meliputi

komponen sistem informasi akuntansi, pengendalian internal, dokumen,

catatan, dan fungsi yang dipakai dalam sistem informasi akuntansi

pengeluaran kas di PKBI DIY.

3. Langkah ketiga adalah membandingkan hasil temuan lapangan

mengenai sistem informasi akuntansi pengeluaran kas yang ada di

PKBI DIY dengan kajian teori yang ada.

4. Menarik Kesimpulan

Jika hasil perbandingan dengan teori temuan lapangan telah memenuhi

komponen-komponen diatas, maka dapat ditarik kesimpulan bahwa

PKBI DIY telah sesuai dengan teori atau tidak dan penerapan sistem

informasi akuntansi pengeluaran kas pada PKBI DIY sudah berjalan

baik atau belum, sesuai dengan kebijakan sistem informasi akuntansi

pengeluaran kas pada PKBI DIY. Jika hasilnya sesuai dengan teori,

maka pelaksanaan sistem informasi akuntansi pengeluaran kas pada

PKBI DIY dapat dikatakan baik. Sebaliknya, jika tidak sesuai dengan

teori dan pelaksanaan, maka diberikan saran yang tentunya disesuaikan

36 BAB IV

GAMBARAN UMUM ORGANISASI

A. Profil dan Sejarah Perkumpulan Keluarga Berencana Indonesia (PKBI) Daerah Istimewa Yogyakarta (DIY)

Perkumpulan Keluarga Berencana Indonesia (PKBI) pertama kali

didirikan pada tanggal 23 Desember 1957 di Jakarta, sebagai Lembaga

Swadaya Masyarakat (LSM). Perkumpulan ini berdiri dilandasi kepedulian

terhadap keselamatan ibu dan anak di Indonesia. Pendapat tersebut

dikemukakan oleh Dr. Soeharto selaku dokter pribadi Persiden Soekarno

bersama dengan pendiri PKBI lainya. Pendiri PKBI sendiri terdiri dari

sekelompok tokoh masayarakat dan ahli kesehatan.

Pada tahun 1957 angka kematian ibu dan anak di Indonesia sangat

tinggi. Kematian ibu terjadi karena pendarahan akibat seringnya melahirkan.

Tingginya kematian anak antara lain karena proses kelahiran bayi yang

kurang sehat akibat kehamilan yang tidak sehat, kekurangan gizi dan

kurangnya perawatan pada masa kehamilan. Perkumpulan ini juga ditujukan

kepada tersusunnya keluarga terencana yang bertanggungjawab dan

sejahtera di Indonesia.

Pada tahun 1959 PKBI masuk menjadi anggota Federasi Keluarga

Berencana Internasional yaitu IPPF (International Planned Parenthood

Federation) yang berkantor pusat di Inggris, London. IPPF adalah sebuah

lembaga federasi internasional beranggotakan 184 negara yang

dunia. PKBI ini sudah menjadi badan hukum yang sah dan diakui oleh

pemerintah Indonesia serta telah mendapatkan pengakuan dunia.

Pada tahun 1967 merupakan tahun berdirinya cabang PKBI di

Provinsi Daerah Istimewa Yogyakarta (DIY). Pada awalnya PKBI DIY

hanya sebagai tempat pelatihan dari PKBI pusat. Namun, kemudian PKBI

DIY mampu mengembangkan program-programnya baik remaja maupun

para suami/istri, dan perempuan yang belum menikah. Setelah itu, PKBI

semakin berkembang lagi dengan menjangkau komunitas lainnya seperti

pembantu rumah tangga, pekerja seks, waria, gay, buruh gendong, tukang

becak, dll.

B. Lokasi dan Jam Kerja PKBI DIY

PKBI DIY berkedudukan di Jl. Tentara Rakyat Mataram JT 1/705

Yogyakarta 55231.

Jam kerja, setiap hari Senin s/d Sabtu, pukul 08:00 s/d 16:00 WIB.

C. Visi dan Misi PKBI DIY 1. Visi

Menjadi Pusat Unggulan (Center of Excellence) Pengembangan

Program dan Advokasi Kesehatan Seksual dan Reproduksi yang mandiri

pada tahun 2020.

2. Misi

a. Mengembangkan pusat informasi, edukasi dan konseling serta

pelayanan kesehatan seksual dan reproduksi ditekankan pada

berperspektif gender, melalui peningkatan peran PKBI yang

profesional, kredibel, mandiri dan berkelanjutan.

b. Memberdayakan masyarakat, agar mampu mengambil keputusan

terbaik bagi dirinya dan berperilaku bertanggungjawab dalam hal

Kesehatan Seksual dan Reproduksi.

c. Mempengaruhi para pengambil kebijakan untuk memberikan

dukungan dan komitmen atas terjaminnya pemenuhan hak-hak seksual

dan reproduksi.

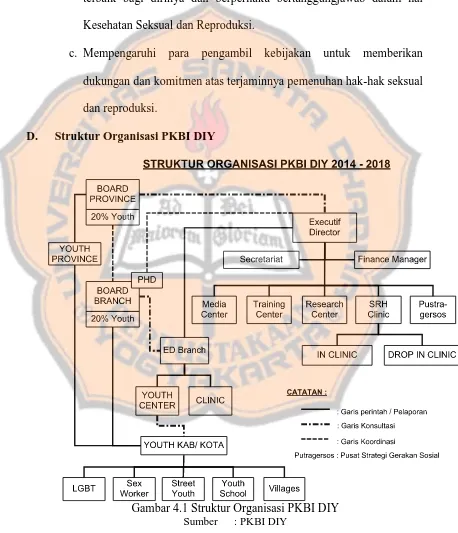

D. Struktur Organisasi PKBI DIY

E. Cabang & Keanggotaan PKBI DIY 1. Cabang PKBI DIY

PKBI DIY saat ini telah mempunyai 5 (lima) cabang. Cabang

PKBI DIY berada di 5 daerah di DIY, yaitu PKBI Kota Yogyakarta,

PKBI Sleman, PKBI Bantul, PKBI Kulon Progo dan PKBI Gunungkidul.

Setiap cabang memiliki koordinatornya masing-masing dengan program

kerja yang menjangkau berbagai komunitas.

2. Keanggotaan

Keanggotaan PKBI DIY pada prinsipnya berawal dari keanggotaan

PKBI Cabang di 5 Kabupaten/Kota. Keanggotaan PKBI DIY ini bersifat

terbuka kepada siapa saja yang peduli dan memiliki keberpihakan

terhadap perjuangan Hak Kesehatan Seksual dan Reproduksi

(HKSR). Sampai saat ini, keanggotaan yang telah bergabung dengan

PKBI DIY ada lebih dari100 relawan yang terdiri dari berbagai profesi,

agama, aliran politik, jenis kelamin, orientasi seksual, umur, maupun

status ekonomi.

F. Program-program PKBI DIY, meliputi : 1. Pengembangan Media –Media Center

Pengembangan Media merupakan program yang melakukan kampanye

melalui talkshow rutin di radio dan televisi lokal, leaflet, booklet, poster,

stiker, ILM dalam bentuk audio dan audio visual mengenai isu yang

2. Pengembangan Pelatihan - Training Center

Pengembangan Pelatihan merupakan program yang melakukan

kerja-kerja pendidikan dan pelatihan. Hal tersebut dilakukan melalui ceramah

dan pelatihan yang bertujuan untuk peningkatan pengetahuan dan

kapasitas internal dan eksternal.

3. Pusat Studi Seksualitas (PSS) - Research Center

Pusat Studi Seksualitas (PSS) merupakan program yang melakukan

kerja-kerja riset dan manajemen database PKBI DIY. PSS diarahkan

tidak saja untuk pengembangan wacana tetapi lebih serius untuk

melakukan penyediaan data, penelitian dan penerbitan.

4. Pengembangan Jaringan Pelayanan Kesehatan Reproduksi

a. In Clinic - Klinik Adhiwarga

Klinik Adhiwarga merupakan klinik kesehatan reproduksi/seksual

untuk pasangan suami/istri, remaja dan perempuan.

b. Drop In Clinic, terdiri dari beberapa klinik, yaitu:

1) Klinik Griya Lentera

Klinik Griya Lentera merupakan klinik kesehatan

reproduksi/seksual bagi komunitas untuk HIV&AIDS, IMS

(Infeksi Menular Seksual), ISR (Infeksi Saluran Reproduksi),

papsmear, dan VCT (Voluntary Counseling and Testing).

2) Klinik Keliling

Klinik keliling dilakukan ke wilayah-wilayah yang jauh dari akses

3) Klinik Beringharjo

Klinik Beringharjo merupakan klinik kesehatan reproduksi/ seksual

untuk buruh gendong di pasar Beringharjo Yogyakarta.

4) Klinik Remaja

Klinik remaja merupakan klinik kesehatan reproduksi/ seksual

untuk remaja dengan konsep ramah remaja.

5. Pustragersos

Pustragersos adalah pusat strategi gerakan sosial di PKBI DIY. Suatu

program yang membuat perencanaan gerakan sosial untuk berbagai

komunitas.

6. Youth Center

Mulai tahun 2005 program pendampingan PKBI DIY untuk komunitas

waria, pekerja seks, gay dan remaja jalanan melakukan reorientasi

dengan mengubah konsep program pendampingan menjadi

pengorganisasian dan lebih aktif mendesakkan kebijakan-kebijakan yang

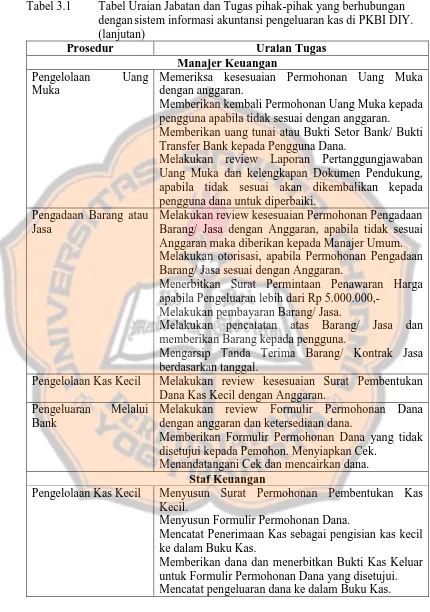

G. Uraian Tugas Bagian Keuangan di PKBI DIY

Berikut ini adalah uraian tugas atau job decription bagian keuangan

berdasarkan prosedur yang terkait pengeluaran kas dijelaskan pada tabel 3.1.

Tabel 3.1 Tabel Uraian Jabatan dan Tugas pihak-pihak yang berhubungan dengan sistem informasi akuntansi pengeluaran kas di PKBI DIY.

Prosedur Uraian Tugas

PHD Pengeluaran Melalui

Bank

Bertugas memberikan otorisasi atas cek dan transaksi yang terjadi terhadap segala pengeluaran di PKBI DIY.

Direktur Eksekutif Pengelolaan Uang

Muka

Melakukan review dan otorisasi Permohonan Uang Muka yang sesuai dengan anggaran.

Melakukan review Surat Permohonan Pembentukan Kas Kecil.

Pengadaan Barang atau Jasa

Melakukan otorisasi Permohonan Pengadaan Barang/ Jasa.

Pengelolaan Kas Kecil Melakukan review Surat Permohonan Pembentukan Kas Kecil.

Pengeluaran Melalui Bank

Melakukan review dan otorisasi terhadap Formulir Permohonan Dana.

Melakukan review kesesuaian cek dengan Permohonan Dana untuk kemudian di tanda tangani.

Kerumahtanggaan Pengadaan Barang atau

Jasa

Melakukan review dan memberikan paraf Permohonan Pengadaan Barang/ Jasa.

Memberikan Permohonan Pengadaan Barang/ Jasa yang ditolak kepada Pemohon.