ANALISIS POLA AKUNTABILITAS ORGANISASI SEKTOR

PUBLIK

(Studi Kasus di Badan Penanggulangan Bencana Daerah Provinsi Daerah Istimewa Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Giat NIM : 132114104

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS POLA AKUNTABILITAS ORGANISASI SEKTOR

PUBLIK

(Studi Kasus di Badan Penanggulangan Bencana Daerah Provinsi Daerah Istimewa Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Giat NIM : 132114104

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

―Akuilah Dia dalam segala lakumu, maka Ia akan

meluruskan jalanmu.”

(Amsal 3 : 6)

"Gantungkan cita-cita mu setinggi langit dan Bermimpilah setinggi langit. Jika engkau terjatuh,

engkau akan terjatuh di antara bintang-bintang.”

(Ir. Soekarno)

Kupersembahkan untuk:

Tuhan Yesus Kristus

Kedua orang tuaku Mido S Mahar dan Lida Kristalina

Kakakku Mathias Perdana dan Berkat

vii

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yesus Kristus karena

berkat, rahmat serta kasihNya yang melimpah, penulis dapat menyelesaikan

skripsi dengan judul ―Akuntabilitas Laporan Keuangan Program Desa Tangguh

Bencana Badan Penanggulangan Bencana Daerah Provinsi Daerah Istimewa

Yogyakarta‖ dengan baik. Penulisan ini bertujuan untuk memperoleh gelar sarjana

pada Progam Studi Akuntansi, Falkutas Ekonomi Universitas Sanata Dharma

Yogyakarta.

Penulis menyadari bahwa penulisan skripsi tidak akan terwujud tanpa

bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Tuhan Yesus Kristus yang selalu membimbing dan memberkati proses

selama pembuatan skripsi ini.

2. Rektor Universitas Sanata Dharma Johanes Eka Priyatma, M.Sc., Ph.D.

3. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Falkutas Ekonomi

Universitas Sanata Dharma.

4. Drs. YP Supardiyono, M.Si, Akt., QIA selaku Kepala Progam Studi

Akuntansi Universitas Sanata Dharma.

5. A. Diksa Kuntara, S.E., M.F.A., QIA selaku Dosen Pembimbing Skripsi

yang selalu memberikan motivasi dan senyumannya yang sejuk dalam

viii

6. Dr. Joko Siswanto, MM., Akt., QIA selaku Dosen Pembimbing Akademik

yang selalu membimbing penulis selama kuliah di Universitas Sanata

Dharma Yogyakarta.

7. Heru Suroso, SH. selaku Sekretaris Badan Penanggulangan Bencana

Daerah Provinsi Daerah Istimewa Yogyakarta yang telah membantu dan

mengijinkan penulis meneliti dikantor yang bersangkutan.

8. Yuwono H.,SKM, M.Kes selaku Kepala Subbagian Program Data dan

Teknologi Informasi Badan Penanggulangan Bencana Daerah Provinsi

Daerah Istimewa Yogyakarta yang telah membantu penulis dalam

melengkapi data-data selama penelitian di kantor yang bersangkutan.

9. Ir. Heri Siswanto selaku Kepala Bidang Pencegahan dan Kesiapsiagaan

Badan Penanggulangana Bencana Daerah Provinsi Daerah Istimewa

Yogyakarta yang telah bersedia dimintai keterangan oleh penulis untuk

memperoleh data selama proses penelitian.

10.Dwi Fatmaningrum, SE. Selaku Kepala Subbagian Badan Penanggulangan

Bencana Daerah Provinsi daerah Istimewa Yogyakarta yang telah bersedia

dimintai keterangan oleh penulis untuk memperoleh data selama proses

penelitian.

11.Untuk yang terkasih saudaraku Berkat yang selalu menjadi sahabat, teman

debat dan teman cerita keluh kesah selama berjuang bersama merancang

masa depan yang lebih baik di Jogja.

12.Sahabat seperjuanganku (Felisita Anggi Dewi Kusuma, F. Meliana Ratri

xiv ABSTRAK

Analisis Pola Akuntabilitas Organisasi Sektor Publik

(Studi Kasus di Badan Penanggulangan Bencana Daerah Provinsi Daerah Istimewa Yogyakarta)

Tujuan penelitian ini adalah untuk mengetahui pola akuntabilitas organisasi sektor publik di Provinsi Daerah Istimewa Yogyakarta, dengan melakukan studi kasus pada Badan Penanggulangan Bencana Daerah Provinsi Daerah Istimewa Yogyakarta, melalui analisis perencanaan, pelaksanaan, dan pertanggungjawaban program desa tangguh bencana.

Jenis penelitian ini adalah studi kasus. Metode dan desain penelitian dalam penelitian ini menggunakan metode interpretasi yaitu penelitian dilakukan secara berulang dengan melibatkan analisis dan refleksi melalui tahapan eksplorasi pada fokus masalah awal. Langkah-langkah yang dilakukan adalah melakukan wawancara menggunakan unstuctured interview hingga semi-structured interview, menyeleksi hasil wawancara dan mencari kata kunci yang dapat di interpretasikan menjadi data, melakukan interpretasi atau memperdalam titik temu atas perolehan data wawancara, menginterpretasikan transkrip wawancara dan mengambil kesimpulan.

Hasil penelitian menunjukkan bahwa pola akuntabilitas organisasi sektor publik untuk program desa tangguh bencana dipertanggungjawabkan masing-masing kepada Gubernur oleh Badan Penanggulangan Bencana Daerah dan Dinas Sosial Provinsi Daerah Istimewa Yogyakarta. Hal ini sesuai dengan pola akuntabilitas organisaasi sektor publik yang diajukan oleh Wilkins (2002).

xv ABSTRACT

Pattern Analysis of Accountability of Public Sector Organizations (Case Study at Regional Disaster Management Agency of Yogyakarta Special

Province) Province of Yogyakarta Special Region, through analysis of planning, implementation, and accountability of village disaster resilient programs.

This type of research is a case study. Research method and design in this research was interpretation done by repeated research involving analysis and reflection through exploration stage at initial problem focus. The steps taken were to conduct interviews using unstructured interviews and semi-structured interviews, selected the results of the interview and look for keywords that can be interpreted into data, make interpretation or deepen the intersection of data acquisition interview, interpret the interview transcript and draw conclusions.

The result of the research shows that the pattern of accountability of public sector organization for disaster resilient village program is accounted respectively to the Governor by the Regional Disaster Management Agency and the Social Service of the Province of Yogyakarta Special Region. This is in accordance with the pattern of public sector accountability proposed by Wilkins (2002).

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemerintah daerah memiliki otonomi untuk mengatur dan mengurus

urusan pemerintahan secara mandiri sesuai dengan kebijakan desentralisasi.

Dengan adanya desentralisasi, maka akan berdampak positif pada

pembangunan daerah-daerah dalam suatu negara. Pemerintah diharapkan

dapat mempercepat terwujudnya kesejahteraan masyarakat melalui

peningkatan, pelayanan, pemberdayaan, dan peran serta masyarakat.

Pemerintah daerah juga perlu meningkatkan efisiensi dan efektivitas

penyelenggaraan pemerintahan daerah, yaitu dalam hal pelaporan dan

akuntabilitas kepada publik dari kegiatan-kegiatan yang telah atau sedang di

laksanakan. Hal-hal tersebut sudah diatur dalam Undang-undang Nomor 8

tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah dan

Undang-undang Nomor 12 Tahun 2008 tentang Pemerintahan Daerah.

Secara geografis, geologis, hidrologis dan demografis wilayah Kota

Yogyakarta memiliki kerawanan bencana, baik yang disebabkan oleh faktor

alam, non alam maupun diakibatkan ulah manusia. Bencana yang pernah

terjadi di Kota Yogyakarta menimbulkan korban jiwa, pengungsian,

kerusakan aset, dan telah menghancurkan hasil-hasil pembangunan yang

diperoleh dengan susah payah maupun kerugian dalam bentuk lain yang

besar. Pemulihan pasca bencana dan tanggap darurat pun memerlukan

anggaran yang sangat besar sehingga dana yang digunakan untuk itu telah

mengurangi anggaran yang seharusnya dapat dimanfaatkan untuk

pembangunan wilayah dan program-program pemberantasan kemiskinan.

Penanggulangan bencana merupakan tanggungjawab pemerintah,

masyarakat, dan dunia usaha. Berdasarkan peraturan Kepala Badan Nasional

Penanggulangan Bencana (BNPB) Nomor 1 Tahun 2012 tentang Pedoman

Umum Desa/Kelurahan Tangguh Bencana,maka Badan penanggulangan

Bencana Daerah Yogyakarta perlu mensinergikan ketiga pihak ini dengan

cara membentuk program Desa Tangguh Bencana yang akan digunakan untuk

mewujudkan kampung-kampung yang tangguh terhadap bencana. Salah satu

tujuan khusus pembentukan Desa Tangguh Bencana adalah meningkatkan

kerjasama antara pemangku kepentingan dalam penyelenggaraan

penanggulangan bencana, pihak pemerintah kota Yogyakarta, sektor swasta,

perguruan tinggi, Lembaga Swadaya Masyarakat (LSM), Organisasi

Kemasyarakatan (Ormas) dan kelompok-kelompok lainya yang peduli.

Dengan adanya program bersama yang melibatkan beberapa lembaga

pemerintah seperti telah dijabarkan diatas maka akuntabilitas keuangan antar

lembaga sangat diperlukan bagi publik. Hal ini menimbulkan implikasi bagi

manajemen sektor publik untuk memberikan informasi kepada publik. Salah

satu informasi yang dibutuhkan oleh publik adalah informasi mengenai

mengenai pengelolaan dana atau keuangan publik tersebut dapat dilihat dari

laporan keuangan.

Pemakai laporan keuangan / kinerja sektor publik ada lima kelompok

utama, yaitu lembaga pemerintah, badan pengawas, konstituen, investor dan

kreditur (Anthony, 1999; dalam Mardiasmo, 2002). Bagi lembaga pemerintah

(DPR) dan konstituen atau masyarakat laporan keuangan memberikan

informasi yang lengkap dan tajam tentang kinerja program organisasi beserta

unitnya. Pelaporan keuangan merupakan cerminan dari posisi keuangan serta

transaksi yang telah dilakukan suatu organisasi sektor publik (Bastian,

2010:297)

Tren internasional dalam pengelolaan program pemerintah lebih ke arah

kerjasama yang melibatkan beberapa lembaga sektor publik. Blair-Goverment

mempromosikan program bersama, dimana departemen pemerintah bekerja

sama dengan departemen lain di dalam lingkup pemerintahan yang sama atau

departemen pemerintah dengan organisasi non-profit untuk melakukan

kerjasama (kabinet perdana mentri dan mentri, 1999; dalam Ryan, 2004:

621). Program-program pemerintah di Kanada melibatkan badan-badan lain

yang mengakibatkan akuntabilitas perlu lebih horizontal (Peters, 1998;

General Auditor Kanada, 1998, 1999, 2000; Hopkins et al, 2001).

Pertanggungjawaban yang horizontal menuntut organisassi sektor publik

untuk melaporkan pertanggungjawaban kepada masyarakat luas (Mahsun at

New Public Management (NPM) menuntut supaya lembaga-lembaga

yang terlibat merinci outputnya dan mengaitkan output tersebut dengan

outcome dari pelaksanaan kebijakan pemerintah. Akuntabilitas laporan

keuangan di sektor publik pada program bersama menyoroti bagaimana

pelaporan keuangan yang baik, dalam hal ini yang diusulkan adalah pelaporan

yang sifatnya horizontal, yaitu pertanggungjawaban terhadap masyarakat

luas.

B. Rumusan Masalah

Bagaimana pola akuntabilitas Program Kegiatan Desa Tangguh Bencana

Badan Penanggulangan Bencana Daerah (BPBD) Provinsi Daerah Istimewa

Yogyakarta?

C. Batasan Masalah

Dalam penelitian ini memeiliki batasan yaitu:

1. Penelitian ini hanya dibatasa tentang informasi dari Badan

Penanggulangan Bencana Daerah (BPBD) Provinsi DIY serta gambaran

umum dari program bersama di BPBD.

2. Penelitian ini hanya dibatasi tentang informasi proses dari awal

perencanaan/ penganggaran, pelaksanaan, sampai pertanggungjawaban

pada program desata tangguh bencana.

D. Tujuan Penelitian

Peneliti hendak mengetahui pola akuntabilitas yang melibatkan beberapa

pelaksanan, sampai dengan pertanggungjawaban program desa tangguh

bencana.

E. Manfaat Penelitian

Berdasarkan tujuan di atas, hasil dari penelitian ini diharapkan

bermanfaat dan berguna bagi pihak-pihak yang berkepentingan:

1. Bagi Pemerintah Daerah Provinsi DIY

Penelitian ini diharapkan dapat digunakan sebagai pertimbangan untuk

menyusun kebijakan-kebijakan pemberian layanan pemerintah kepada

masyarakat yang melibatkan beberapa organisasi sektor publik.

2. Bagi BPBD Provinsi DIY

Penelitian ini diharapkan dapat digunakan sebagai sarana evaluasi untuk

program selanjutnya dalam hal pola pertanggungjawaban yang

melibatkan instansi terkait khususnya pada prgram desa tangguh bencana

serta dapat digunakan untuk mengambil kebijakan yang lebih baik.

3. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah koleksi karya tulis mahasiswa

di Perpustakaan Universitas Sanata Dharma yang dapat digunakan untuk

sumber informasi dan referensi akademik.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai sumber referensi dan

informasi untuk penelitian dengan topik yang sama mengenai pola

5. Bagi penulis

Penelitian ini diharapkan dapat digunakan sebagai saranan

mengimplementsikan teori yang dipahami sehingga dapat diterapkan

pada kasus tertentu khususnya di organisasi sektor publik.

F. Sistematika Penulisan

Bab I : Pendahuluan

Pada bab ini akan dibahas mengenai latar belakang, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II : Kajian Pustaka

Pada bab ini akan dibahas mengenai teori-teori yang akan berkaitan

dengan topik penelitian sehingga teori tersebut dapat digunakan

sebagai dasar dalam pengolahan data.

Bab III : Metode Penelitian

Bab ini menjelaskan cara-cara yang akan digunakan dalam

melakukan penelitian, meliputi jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang dibutuhkan,

teknik pengumpulan data, variabel penelitian dan pengukurnya,

Bab IV : Gambaran Umum

Bab ini menjelaskan secara singkat mengenai objek penelitian yaitu

Badan Penanggulangan Bencana Daerah (BPBD) Yogyakarta.

Bab V : Analisis dan Pembahasan

Bab ini akan menjelaskan tentang hasil penelitian, analisis data,

dan pembahasannya.

Bab VI : Penutup

Bab ini berisi tentang kesimpulan, keterbatasan penelitian, dan

BAB II

KAJIAN PUSTAKA

A. Pengertian Organisasi Sektor Publik

Organisasi sektor publik adalah organisasi yang berhubungan dengan

kepentingan umum dan penyediaan barang atau jasa kepada publik yang

dibayar melalui pajak atau pendapatan negara lain yang diatur dalam hukum

(Mahsun, 2011: 9). Menurut Indra Bastian (2007) Organisasi sektor publik

adalah organisasi yang menggunakan dana masyarakat, seperti Organisasi

Pemerintah Pusat, Organisasi Pemerintah Daerah, Organisasi Partai Politik

dan lembaga Swadaya Masyarakat, Organisasi Yayasan, Organisasi

Pendidikan dan Kesehatan (puskesmas, rumah sakit, dan sekolah). Organisasi

Tempat Peribadatan (masjid, gereja, vihara, kuil)

B. Akuntansi Sektor Publik

Akuntansi sektor publik adalah sistem akuntansi yang dipakai oleh

lembaga-lembaga-lembaga publik sebagai salah satu alat

pertanggung-jawaban kepada publik. (Renyowijoyo, 2008: 2). Menurut Abdul Halim

(2012: 3) akuntansi sektor publik adalah suatu proses pengidentifikasian,

pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari

suatu organisasi atau entitas publik seperti pemerintah, LSM, dan lain-lain

yang dijadikan sebagai informasi dalam rangka mengambil keputusan

ekonomi oleh pihak-pihak yang memerlukan.

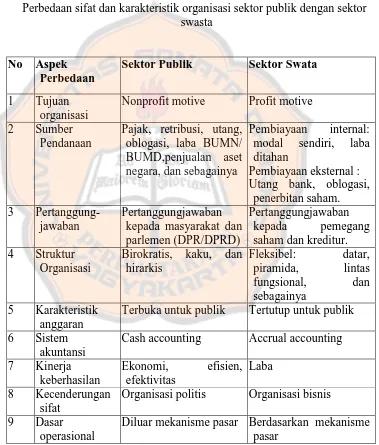

1. Perbedaan sektor publik dengan sektor swasta

Menurut Mardiasmo (2002) terdapat beberapa perbedaan sifat dan

karakteristik antara sektor publik dan sektor swasta. Tabel dibawah

menunjukan perbedaan di antara keduanya.

Tabel 1.

Perbedaan sifat dan karakteristik organisasi sektor publik dengan sektor swasta

No Aspek Perbedaan

Sektor Publik Sektor Swata

1 Tujuan organisasi

Nonprofit motive Profit motive

2 Sumber Pendanaan

Pajak, retribusi, utang, oblogasi, laba BUMN/ kepada masyarakat dan parlemen (DPR/DPRD)

Terbuka untuk publik Tertutup untuk publik

6 Sistem akuntansi

Cash accounting Accrual accounting

7 Kinerja

Organisasi politis Organisasi bisnis

9 Dasar operasional

Diluar mekanisme pasar Berdasarkan mekanisme pasar

Berdasarkan uraian di atas dapat disimpulkan bahwa antara sektor

publik dan sektor swasta memiliki perbedaan antara tujuan organisasi,

sumber pendanaan, pertanggungjawaban, struktur organisasi, karakteristik

anggaran, sistem akuntansi, kriteria keberhasilan, kecenderungan sifat, dan

dsara operasional. Secara garis besar, organisasi sektor publik berorientasi

pada aktivitas nonprofit sedangkan pihak sektor swasta berorientasi pada

laba.

C. Laporan Keuangan Sektor Publik

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 Laporan

keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan

transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum

laporan keuangan adalah menyajikan informasi mengenai posisi keuangan,

realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan

ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam

membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara

spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan

informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan

akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

hal tersebut telah diatur didalam Undang-Undang Nomor 17 Tahnu 2003,

dimana laporan keuangan yang digunakan merupakan jenis General Purpose

Financial Statement (GPFS), yang untuk selanjutnya kita sebut dengan

Laporan Keuangan Umum. Laporan keuangan umum adalah laporan yang

pengguna adalah masyarakat, Dewan Perwakilan Rakyat (DPR) / Dewan

Perwakilan Rakyat Daerah (DPRD), investor / kreditor, manajemen

pemerintah, dan lembaga internasional (Nordiawan: 141)

Laporan keuangan dalam lingkungan sektor publik memegang peranan

penting dalam rangka menciptakan akuntabilitas sektor publik. Semakin

besarnya tuntutan terhadap pelaksanaan akuntabilitas sektor publik

memperbesar kebutuhan akan transparansi informasi keuangan sektor publik.

Informasi ini berfungsi sebagai dasar pertimbangan dalam proses pengambilan

keputusan. Akuntansi sektor publik memiliki peran penting dalam menyiapkan

laporan keuangan sebagai perwujudan akuntabilitas publik (Nordiawan, 2006:

131).

1. Peran dan Tujuan Laporan Keuangan Sektor Publik

Mardiasmo (2002: 161) menyebutkan tujuan dan fungsi laporan

keuangan sektor publik sebagai berikut :

a. Kepatuhan dan Pengelolaan (Compliance and Stewardship)

Laporan keuangan digunakan untuk memberikan jaminan kepada

pengguna laporan keuangan dan pihak otoritas penguasa bahwa

pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan

hukum dan peraturan lain yang telah ditetapkan.

b. Akuntabilitas dan Pelaporan Retrospektif (Accountability and

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban

kepada publik. Laporan keuangan digunakan untuk memonitor kerja

dan mengevaluasi manajemen, memberikan dasar untuk mengamati

tren antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan,

dan membandingkannya dengan kinerja organisasi lain yang sejenis

jika ada. Laporan keuangan juga memungkinkan pihak luar untuk

memperoleh informasi biaya atas barang dan jasa yang diterima, serta

memungkinkan bagi mereka untuk menilai efisiensi dan efektivitas

penggunaan sumber daya organisasi.

c. Perencanaan dan informasi otoritas (Planning and Authorization

Information)

Laporan keuangan berfungsi untuk memberikan dasar perencanaan

kebijakan dan aktivitas di masa yang akan datang. Laporan keuangan

berfungsi untuk memberikan informasi mendukung mengenai otorisasi

penggunaan dana.

d. Kelangsungan Orgaanisasi ( Viability)

Laporan keuangan berfungsi untuk membantu pengguna dalam

menentukan apakah suatu organisasi atau unit kerja dapat meneruskan

menyediakan barang dan jasa (pelayanan) di masa yang akan datang.

e. Hubungan Masyarakat (Public Relation)

Laporan keuangan berfungsi untuk memberikan kesempatan kepada

organisasi untuk mengemukakan pernyataan atas prestasi yang telah

Laporan keuangan berfungsi sebagai alat komunikasi dengan publik

dan pihak-pihak lain yang berkepentingan.

f. Sumber Fakta dan Gambaran (Source of Facts and Figures)

Laporan keuangan bertujuan untuk memberikan informasi kepada

berbagai kelompok kepentingan yang yang ingin mengetahui

organisasi secara lebih dalam.

Financial Accounting Standards Boards—FASB (Dewan Standar

Akuntansi Keuangan) Amerika serikat juga turut menjelaskan tujuan dari

laporan organisasi nirlaba. Dalam Statement of Financial Accounting

Concepts (SFAC) No. 4: Objectives of Financial Reporting by

Nonbusiness Organizations, tujuan laporan keuaangan adalah sebaagai

berikut:

a. Laporan keuangan organisasi nonbisnis hendaknya dapat memberikan

informasi yang bermanfaat bagi penyedia dan calon penyedia sumber

daya, serta pengguna dan calon pengguna lainnya dalam pembuatan

keputusan yang rasional mengenai alokasi sumber daya organisasi.

b. Memberikan informasi untuk membantu para penyedia dan calon

penyedia sumber daya, serta pengguna dan calon pengguna lainnya

dalam menilai pelayanan yang diberikan oleh organisasi nonbisnis serta

kemampuannya untuk melanjutkan memberi pelayanan tersebut.

c. Memberikan informasi yang bermanfaat bagi penyedia dan calon

dalam menilai kinerja manajer organisasi nonbisnis atas pelaksanaan

tanggung jawab pengelolaan serta aspek kinerja lainnya.

d. Memberikan informasi mengenai sumber daya ekonomi, kewajiban,

kekayaan bersih organisasi, pengaruh dan transaksi, peristiwa dan

kejadian, ekonomi yang mengubah sumber daya dan kepentingan

sumber daya tersebut.

e. Memberikan informasi mengenai kinerja organisasi selama satu

periode. Pengukuran secara periodik atas perubahan jumlah dan

keadaan/kondisi sumber kekayaan bersih organisasi nonbisnis serta

informassi mengenai usaha dan hasil pelayanan organisasi secara

bersama-sama yang dapat menunjukan informasi yang berguna untuk

menilai kinerja.

f. Memberikan informasi mengenai bagai mana organisasi memperoleh

dan membelanjakan kas atau sumber daya kas, mengenai utang dan

pembayaran kembali utang, dan mengenai faktor-faktor lain yang dapat

mempengaruhi likuiditas organisasi.

g. Memberikan penjelasan dan interpretasi untuk membantu pengguna

dalam memahami informassi keuangan yang diberikan.

2. Peran dan Tujuan Pelaporan Keuangan

Menurut Mahsun (2011: 31), laporan keuangan disusun untuk

menyedia-kan informasi yang relevan mengenai posisi keuangan dan

seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu

realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran

yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas,

dan efisiensi suatu entitas pelaporan, dan membantu menentukan

ketaatanya terhadap peraturan perundang-undangan.

Setiap entittas pelaporan mempunyai kewajiban untuk melaporkan

upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam

pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode

pelaporan untuk kepentingan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumberdaya serta pelaksanaan

kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai

tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan

suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan

fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset,

kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada

masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak

untuk mengetahui secara terbuka dan menyeluruh atas

dipercayakan kepadanya dan ketaatannya pada peraturan

perundang-undangan.

d. Keseimbangan Antargenerasi (Intergenerational Equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan

pemerintah pada periode pelaporan untuk membiayai seluruh

pengeluar-an yang telah dilalokasikan dan apakah generasi yang akan

datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

3. Komponen Laporan Keuangan

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 71

Tahun 2010 tentang Standar Akuntansi Pemerintah laporan keuangan

pokok sektor sektor publik atau lembaga pemerintah terdiri dari :

a. Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan

pemakaian sumberdaya keuangan yang dikelola oleh pemerintah

pusat/daerah, yang menggambarkan perbandingan antara anggaran dan

realisasinya dalam satu periode pelaporan. Unsur yang dicakup secara

langsung oleh laporan realisasi anggaran terdiri dari pendapatan-LRA,

belanja, transfer, dan pembiayaan. Masing-masing unsur dapat

dijelaskan sebagai berikut:

1) Pendapatan-LRA adalah penerimaan oleh Bendahara Umum

Negara/Bendahara Umum Daerah atau oleh entitas pemerintah

tahun anggaran yang bersangkutan yang menjadi hak

pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

2) Belanja adalah semua pengeluaran oleh Bendahara Umum

Negara/Bendahara Umum Daerah yang mengurangi sSaldo

Anggaran Lebih dalam periode tahun anggaran bersangkutan

yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah.

3) Transfer adalah penerimaan atau pengeluaran uang oleh suatu

entitas pelaporan dari/kepada entitas pelaporan lain, termasuk

dana perimbangan dan dana bagi hasil.

4) Pembiayaan (financing) adalah setiap penerimaan/pengeluaran

yang tidak berpengaruh pada kekayaan bersih entitas yang perlu

dibayar kembali dan/atau akan diterima kembali, baik pada

tahun anggaran bersangkutan maupun tahun-tahun anggaran

berikutnya, yang dalam penganggaran pemerintah terutama

dimaksudkan untuk memnutup defisit atau memanfaatkan

surplusanggaran. Penerimaan pembiayaan antara lain dapat

berasal dari pinjaman dan hasil diinvestasi. Pengeluaran

pembiayaan antara lain digunakan untuk pembayaran kembali

pokok pinjamaan, pemberian pinjaman kepada entitas lain, dan

b. Laporan Perubahan Saldo Anggaran Lebih ( Laporan Perubahan SAL)

Laporan Perubahan Saldo Anggaran lebih menyajikan informasi

kenaikan atau penurunan saldo anggaran lebih tahun pelaporan

dibandingkan dengan tahun sebelumnya.

c. Neraca

Neraca menggambarkan posisis keuangan suatu entitas pelaporan

mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Unsur

yang dicakup oleh neraca terdidi dari aset, kewajiban, dan ekuitas.

Masing-masing unsur dapat dijelaskan sebagai berikut:

1) Aset adalah sumberdaya ekonomi yang dikuasai dan/atau

dimiliki oleh pemerintrah sebagai akibat dari peristiwa masa lalu

dan dari mana manfaat ekonomi dan/atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun

masyarakat, serta dapat diukur dalam satuan uang, termasuk

sumberdaya nonkeuangan yang diperlukan untuk penyediaan

jasa bagi masyarakat umum dan sumber-sumber daya yang

dipelihara karena alasan sejarah dan budaya.

2) Kewajiban adalah utang yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumberdaya

ekonomi pemerintah.

3) Ekuitas adalah kekayaan bersih pemerintah yang merupakan

d. Laporan Operasional (LO)

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang

menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah

pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu

periode pelaporan. Unsur yang dicakup secara langsung dalam laporan

operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos

luar biasa. Masing-masing unsur dapat dijelaskan sebagai berikut:

1) Pendapataan-LO adalah hak pemerintah yang diakui sebagai

penambah nilai kekayaan bersih.

2) Beban dalah kewajiban pemerintah yang diakui sebagai

pengurang nilai kekayaan bersih.

3) Tranfer adalah hak penerimaan atau kewajiban pengeluaran

uang dari/oleh suatu entitas pelaporan kepada entitas pelaporan

lain, termasuk dana perimbangan dan dana bagi hasil.

4) Pos Luar Biasa adalah pendapatan luar biasa atau beban luar

biasa yang terjadi karena kejadian atau transaksi yang bukan

merupakan operasi laba.

e. Laporan Arus Kas (LAK)

Laporan Arus Kas menyajikan informasi kas sehubungan dengan

aktivitas operasi, investasi, pendanaan, dan transitoris yang

menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir

dicakup dalam laporan arus kas terdiri dari penerimaan dan pengeluaran

kas, yang masing-masing dapat dijelaskan sebagai berikut:

1) Penerimaan kas adalah semua aliran kas yang masuk ke

Bendahara Umum Negara/Daerah.

2) Pengeluaran kas adalah semua aliran kas yang keluar dari

Bendahara Umum Negara/Daerah.

f. Laporan Perubahan Ekuitas (LPE)

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau

penurunan ekuitas tahun pelaporan dibandingkan dengan tahun

sebelumnya.

g. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian

dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan

Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas,

Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga

mencakup informasi tentang kebijakan akuntansi yang dipergunakan

oleh entitas pelaporan dan informasi lain yang diharuskan dan

dianjurkan untuk diungkapkan di dalam Standar Akuntansi

Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar. Catatan atas

Laporan Keuangan mengungkapkan / menyajikan / menyediakan

1) Mengungkapkan informasi umum tentang Entitas Pelaporan dan

Entitas Akuntansi.

2) Menyajikan informasi tentang kebijakan fiskal/keuangan dan

ekonomi makro.

3) Menyajikan ikhtisar pencapaian target keuangan selama tahun

pelaporan berikut kendala dan hambatan yang dihadapi dalam

pencapaian target.

4) Menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk

diterapkan atas transaksi-transaksi dan kejadian-kejadian

penting lainnya.

5) Menyajikan rincian dan penjelasan masing-masing pos yang

disajikan pada lembar muka laporan keuangan

6) Mengungkapkan informasi yang diharuskan oleh Perntaan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka laporan keuangan.

7) Menyediakan informasi lainnya yang diperlukan untuk

penyajian yang wajar, yang tidak disajikan dalam lembar muka

laporan keuangan.

4. Karakteristik Laporan Keuangan Pemerintah

Menurut Mahsun (2011: 35), karakteristik kualitatif laporan keuangan

adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi

berikut ini merupakan prasyarat normatif yang diperlukan agar laporan

keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang

termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan

membantu mereka mengevaluasi peristiwa masa lalu atau masa kini,

dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil

evaluasi mereka di masa lalu. Informasi yang relevan akan bercirikan

memiliki manfaat umpan balik, memiliki manfaat prediktif, tepat waktu

dan lengkap.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara

jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika

hakikat atau penyajiannya tidak dapat diandalkan maka pengguna

informasi tersebut secara potensial dapat menyesatkan. Informasi andal

memenuhi karakteristik antara lain:

1) Penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa

lainya yang seharusnya disajikan atau yang secara wajar dapat

2) Dapat Diverifikasi (Verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji,

dan apabila pengujian dilakukan lebih dari sekali oleh pihak

yang berbeda, hasilnya tetap menunjukan simpulan yang tidak

berbeda jauh.

3) Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak

pada kebutuhan pihak tertentu.

4) Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih

berguna jika dapat dibandingkan dengan laporan keuangan

periode sebelumnya atau laporan keuangan entitas pelaporan

lain pada umumnya. Perandingan dapat dilakukan secara intrnal

dan eksternal. Perbandingan secara internal dapat dilakukan bila

suatu entitas menerapkan kebijakan akuntansi yang sama dari

tahun ke tahun. Perbandingan secara eksternal dapat dilakukan

bila entitas yang diperbandingkan menerapkan kebijakan

akuntansi yang sama. Apabila entitas pemerintah akan

menerapkan kebijakan akuntansi yang sekarang diterapkan,

perubahan tersebut diungkapkan pada periode terjadinya

5) Dapat Dipahami

Informasi yang disajikan dalam laporan kuangan dapat dipahami

oleh pengguna dan dinyatakan dalam bentuk serta istilah yang

disesuaikan dengan batas pemahaman para pengguna. Untuk itu,

pengguna diasumsikan memiliki pengetahuan yang memadai

atas kegiatan dan lingkungan operasi entitas pelaporan, serta

adanya kemauan pengguna untuk mempelajari informasi yang

dimaksud.

D. Akuntabilitas Publik

Menurut Mardiasmo (2002: 20), Akuntabilitas publik adalah kewajiban

pemegang amanah (agent) untuk memberikan pertanggungjawaban,

menyajikan, melaporkan, dan mengungkap-kan segala aktivitas dan kegiatan

yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal)

yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban

tersebut. Akuntabilitas publik terdiri atas dua macam, yaitu: (1) akuntabilitas

vertikal (vertical accountability), dan akun-tabilitas horisontal ( horizontal

accountability).

Dalam konteks organisasi pemerintah, akuntabilitas publik adalah

pemberian informasi dan disclosure atas aktivitas dan kinerja finansial

pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut.

Pemerintah, baik pusat maupun daerah, harus bisa menjadi subyek pemberi

Akuntabilitas (accountability) merupakan konsep yang lebih luas dari

stewardship. Stewardship mengacu pada pengelolaan suatu aktivitas secara

ekonomis dan efisiensi tanpa dibebani kewajiban untuk melaporkan,

sedangkan accountability mengacu pada pertanggungjawaban oleh steward

kepada pemberi tanggung jawab.

Akuntabilitas merupakan konsep yang kompleks yang lebih sulit

mewujudkanya daripada memberantas korupsi (Turner and Hulme, 1997).

Terwujudnya akuntabilitas merupakan tujuan utama dari reformasi sektor

publik. Tuntutan akuntabilitas publik mengharuskan lembaga-lembaga sektor

publik untuk lebih menekankan pada pertanggungjawaban horizontal (

hori-zontal accountability) bukan hanya pertanggungjawaban vertikal (vertical

accountability). Tuntutan yang kemudian muncul adalah perlunya dibuat

laporan keuangan eksternal yang dapat menggambarkan kinerja lembaga

sektor publik.

1. Akuntabilitas Vertikal (Vertical Accountability)

Akuntabilitas Vertikal merupakan pertanggungjawaban atas

pengelolaan dana kepada otoritas yang lebih tinggi, misalnya

pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah,

pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan

pemerintah pusat kepada MPR (Mardiasmo 2002). Akuntabilitas vertikal

didalam sektor pemerintahan dipenuhi dengan adanya laporan keuangan

yang menyajikan informasi mengenai posisi keuangan, realisasi anggaran,

entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat

dan mengevaluasi keputusan mengenai alokasi sumber daya.

2. Akuntabilitas Horisontal (Horizontal Accountability)

Menurut Mardiasmo (2002: 21), akuntabilitas horisontal adalah

per-tanggungjawababn kepada masyarakat luas. Sedangkan didalam jurnal

yang ditulis oleh Chrystine Ryan Peter Walsh (2004) akuntabilitas

horisontal diartikan tidak hanya sebagai pertanggungjawaban kepada

masyarakat luas, tetapi diartikan juga sebagai bentuk pertanggungjawaban

diantara departemen-departemen pemerintah, dimana departemen

pemerintah bekerja sama dengan departemen lainya, pemerintah daerah,

atau organisasi non-profit untuk melakukan program bersama.

E. Dimensi Akuntabilitas Publik

Akuntabilitas publik yang harus dilakukan oleh organisasi sektor publik

terdiri atas beberapa dimensi. Ellwood (1993) dalam mardiasmo (2002: 21),

menjelaskan terdapat empat dimensi akuntabilitas yang harus dipenuhi oleh

organisasi sektor publik, yaitu:

1. Akuntabilitas Kejujuran dan Akuntabilitas Hukum

Akuntabilitas kejujuran (accountability for probity) terkait dengan

penghindaran penyalahgunaan jabatan (abuse of power), sedangkan

akuntabilitas hukum (legal accountability) terkait dengan jaminan

adanya kepatuhan terhadap hukum dan peraturan lain yang

2. Akuntabilitas proses

Akuntabilitas proses terkait dengan apakah prosedur yang digunakan

dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan

sistem informasi akuntansi, sistem informasi manajemen, dan

prosedur administrasi. Akuntabilitas proses termanifestastasikan

melalui pember-an pelayanan publik yang cepat, responsif, dan

murah biaya. Pengawasan dan pemeriksaan terhadap pelaksanaan

akuntabilitass proses dapat dilakukan, misalnya dengan memeriksa

ada tidaknya mark up dan pungutan-pungutan lain di luar yang

ditetapkan, serta sumber-sumber inefisiensi dan pemborosan yang

menyebabkan mahalnya biaya pelayanan publik dan kelambanan

dalam pelayanan. Pengawasan dan pemeriksaan akuntabilitas

prosees juga terkait dengan pemeriksaan terhadap proses tender

untuk melaksanakan proyek-proyek publik. Yang harus dicermaati

dalam pemberian kontrak tender adalah apakah proses tender telah

dilakukan secara fair melalui Compulsory Competitive Tendering

(CCT), atau dilakukan melalui pola Korupsi, Kolusi, dan Nepotisme

(KKN).

3. Akuntabilitas Program

Akuntabilitas program terkait dengan pertimbangan apakah tujuan

yang ditetapkan dapat dicapai atau tidak, dan apakah telah

mempertimbangkan alternatif program yang memberikan hasil yang

4. Akuntabilitas Kebijakan

Akuntabilitas kebijakan terkain dengan pertanggungjawaban

pemerintah, baik pusat maupun daerah, atas kebijakan-kebijakan

yang diambil pemerintah terhadap DPR/DPRD dan masyarakat luas

F. Akuntabilitas Dalam Sektor Publik

Akuntabilitas yang dijabarkan pada bagian ini adalah hasil studi yang

ditulis/ditelti oleh Christine Ryan dan Peter Walsh pada tahun 2004 dengan

judul ―Collaboration of Public Sector Agencies: Reporting and

Accountability Challenges‖ dan terdaftar pada International Journal of

Public Sector Management. Vol. 17, No 7: 621˗ 631.

Konsep mengenai akuntabilitas masih sering diperdebatkan, meski

demikian ada kesepakatan umum bahwa akuntabilitas di sektor publik lebih

kompleks daripada akuntabilitas disektor swasta. (Sinclair, 1995; Mulgan,

1997; Parker dan Gould, 1999). akuntabilitas tradisional didasarkan pada

model hirarkis dengan fokus top-down / bottom-up yang di implementasikan

kedalam laporan keuangan.

Di dalam pemberian layanan yang melibatkan beberapa lembaga

cendrung telah menimbulkan "ketegangan yang sering terjadi dan

dysfunctionalities" (Glynn dan Murphy, 1996, hal. 129). Hal tersebut

mangakibatkan ―Silo‖ (sebuah kecendrungan mental ketika beberapa

departemen atau sektor tertentu tidak bersedia atau cendrung tertutup untuk

semakin kuat diantara lembaga-lembaga sektor publik (Bellamy, 1998: p 7).

Kettl (2000) berpendapat fungsi struktur pemerintah yang berbasis tradisional

tidak memadai dalam menangani masalah berbasis daerah (diantara perangkat

daerah), hal tersebut menimbulkan ketegangan saat struktur vertikal

pemerintah dihadapkan dengan permasalahan-permasalahn yang horizontal.

Adapun tatantangan didalam melaporkan hasil kinerja program bersama

mengungkapkan kurangnya kerangka kerja tata kelola yang efektif, tata

kelola yang lebih baik dari silo vertikal pemerintah. Yang perlu diperhatikan

adalah kerangka kerja dan mekanisme yang sesuai untuk program bersama

antara beberapa lembaga sektor publik.

Untuk permasalahan di atas, di dalam sistem anggaran “Invest to save”

Pemerintah Inggris mendorong beberapa lembaga bekerjasama dalam

memberikan insentif keuangan untuk dua atau lebih lembaga untuk

bersama-sama memberikan layanan yang lebih efisien, inovatif, dan lokal responsive

(Bellamy, 1998; Prime Menteri dan Menteri Kabinet Office, 1999; UK

Cabinet Office, 2000; Kantor Audit Nasional, 2001a, b). Pemerintah Inggris

di dalam kasus program bersama mengakui bahwa sistem yang ada dalam

mengalokasikan sumberdaya dan anggaran akuntansi adalah penghalang

untuk pemerintahan yang join-up. Sebagai alternatife pemerintah Inggris

memperkenalkan sebuah model yang menekankan pendanaan terpisah untuk

badan-badan didalam program-program prioritas yaitu dimana anggaran

dikumpulkan dan dana dikelola oleh satu lembaga walaupun

Kantor Nasional Audit United Kingdom (2001a) mengindikasikan

akuntabilitas yang memiliki anggaran bersama membutuhkan peran dan

tanggungjawab partner atau pasangannya dalam hal bagaimana kinerja

mereka akan diukiur, dilaporkan, bagian akuntansi dan pemerikasaan

pengaturan untuk memastikan kepatutan atas pengeluaran pemerintah harus

ditetapkan dengan jelas dan dapat dimengerti (P. 8)

General Auditor of Canada (2000) juga mengusulkan kerangka kerja

untuk aturan kerjasama. Departemen yang ditunjuk untuk mengelola program

horisontal memiliki peran penting untuk memastikan

permasalahan-permasalahan dikelola dengan cara yang memenuhi tujuan dan kewajiban

pasangan atau partnernya. Departemen yang memimpin harus memiliki

kemapuan yang diperlukan untuk melaksanakan tanggungjawabnya, yaitu

memastikan bahwa partnernya terus mendapatkan informasi, pemonitoran

kinerja, dan memastikan partnernya memenuhi komitmenya (lihat par. 20,

152). Program bersama bergantung pada tujuan yang jelas dan

masing-masing mitra mengetahui secara jelas apa yang menjadi tujuan mereka, hal

tersebut memerlukan kerangka kerja yang jelas diawal dan pelaporan yang

dapat dipercaya.

Wilkins (2002) memberikan beberapa pilihan mengenai bagaimana para

departemen bisa menjelaskan kepada parlemen mengenai kegiatan bersama:

1. Pilihan pertama, masing-masing dari setiap departemen pemerintah

dilakukan, akan tetapi pelaporan akan terpecah-pecah dan akan sulit

untuk mendapatkan informasi yang penting mengenai dampak dari

keseluruhan program.

2. Pilihan kedua, departemen yang memimpin program bersama

bertanggungjawab atas pelaporan kegiatan yang dilaksanakan, pilihan

ini dapat memberikan pelaporan yang terintegritas, namun ada

kemungkinan peran dari lembaga partner akan dikesampingkan.

3. Pilihan ketiga, menteri yang tidak berpartisipasi mengambil peran

koordinasi, untuk sementara opsi ini dapat memberikan keadilan atau

ketidak berpihakan, namun demikian menteri yang bersangkutan

menjadi bertanggungjawab atas sesuatu yang seharusnya bukan

tanggungjawag-nya.

4. Pilihan keempat, mentri mengambil tanggungjawab kolektif.

Meskipun hal ini mungkin akan mencapai pelaporan yang

terintegritas, tidak ada dasar yang jelas untuk hal ini didalam sistem

Westminster yang mengedepankan akuntabilitas kementrian.

5. Pilihan kelima, departemen keuangan/ bendaharawan yang akan

melaporkan pertanggungjawaban keuangan keseluruhan program.

Singkatnya, jelas terlihat dari literatur tentang akuntabilitas bahwa

ketegangan (tensions) yang muncul antara konsep tradisional vertikal dari

akuntabilitas pemerintah serta solusi horizontal yang lebih baru sedang

diusahakan untuk pemberian program yang akan mulai dibahas dari perspektif

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian ini adalah studi kasus, dimana peneliti mendalami suatu

keadaan atau kejadian dengan menggunakan cara-cara yang sistematis dalam

melakukan pengamatan, pengumpulan data, analisis informasi, dan pelaporan

hasilnya.

Penelitian pada Badan Penanggulangan Bencana Daerah (BPBD)

Yogyakarta adalah penelitian eksploratif kualitatif dengan menggunakan

pendekatan penelitian teoritisasi data (grounded theory). Peneliti mengkaji

teori-teori yang ada dan berkaitan dengan suatu fenomena yang terjadi

kemudian menggali secara luas tentang sebab-sebab ataupun hal yang

mempengaruhi terjadinya sesuatu (Arikunto, 2002: 6). Sumarni et al (2008:

49) menjelaskan penelitian eksploratif merupakan penelitian awal dan

terutama digunakan untuk memperjelas permasalahan yang akan dipecahkan,

serta bersifat menjelajah sehingga mengembangkan konsep dengan lebih

jelas.

Penelitian ini berfokus pada pola akuntabilitas pada program desa

tangguh bencana Badan Penanggulangan Bencana Daerah Provinsi DIY

sebagai wujud dari akuntabilitas yang melibatkan beberapa lembaga di dalam

sektor publik, diharapakan dapat mengungkapkan dengan menggali dan

menjelajah hal tersebut sehingga dapat menggambarkan konsep serta

memperjelas topik yang diangkat.

B. Peran Penulis

Penulis bukanlah orang dalam di pengurusan Badan Penanggulangan

Bencana Daerah (BPBD) Yogyakarta, berikut ini hal-hal yang perlu

dilakukan oleh Penulis:

1. Peneliti menganalisis informasi sebagai data primer sesuai dengan topik

dan meminta informan untuk diwawancarai guna memperoleh data

penelitian.

2. Peneliti melengkapi dokumen yang dibutuhkan serta berguna untuk

melengkapi hasil dari pihak yang telah diwawancarai.

3. Peneliti melakukan pemisahan informasi antara transkrip wawancara yang

berupa data dengan bukan data.

C. Subjek dan Objek Penelitian

1. Subjek dalam penelitian ini adalah orang-orang yang memberikan

informasi yang dibutuhkan oleh peneliti dalam penelitiannya yaitu

Subbagian Program dan Keuangan BPBD Provinsi DIY dan Kepala

bidang Pencegahan dan Kesiapsiagaan BPBD Provinsi DIY.

2. Objek dalam penelitian ini adalah Badan Penanggulangan Bencana Daerah

(BPBD) Provinsi DIY.

D. Data Yang Dibutuhkan

1. Gambaran Umum Badan Penanggulangan Bencana Daerah (BPBD)

Yogyakarta

2. Struktur Organisasi Badan Penanggulangan Bencana Daerah (BPBD)

3. Paparan mengenai Program Desa Tangguh Bencana.

4. Laporan Monitoring dan Evaluasi (Monev) Badan Penanggulangan

Bencana Daerah (BPBD) Provinsi DIY.

E. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan teknik pengumpulan data yang

pelaksanaannya dapat dilakukan secara langsung berhadapan dengan pihak

yang diwawancarai yang pada dasarnya pihak tersebut sebagai subjek

penelitian.

Penelitian ini dilakukan dengan wawancara yang merupakan data

primer, berhubungan dengan beberapa pihak yang berkaitan dengan salah

satu program yang dilaksanakan oleh BPBD Provinsi DIY.

2. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan

mengumpulkan data berupa catatan–catatan, serta sebagai pelengkap dari

penggunaan metode wawancara dalam penelitian kualitatif, lalu hasil dari

dokumentasi tersebut dapat digunakan sebagai validitas informasi dari

informan.

Peneliti dapat menggunakan dokumentasi sebagai salah satu data

sekunder serta dapat menjadi bukti pelengkap dari hasil wawancara yang

F. Metode dan Desain Penelitian

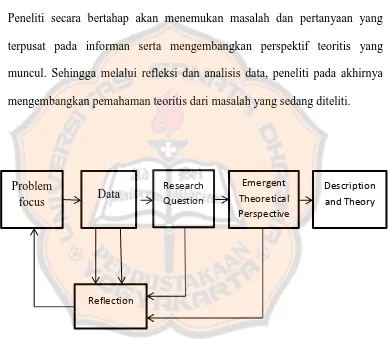

Metode yang digunakan oleh peneliti dalam penelitian adalah metode

interpretasi. Russel (1996) menjelaskan bahwa metodologi interpretasi

sebagai proses penelitian yang dilakukan secara berulang dengan melibatkan

analisis dan refleksi melalui tahapan eksplorasi pada fokus masalah awal.

Peneliti secara bertahap akan menemukan masalah dan pertanyaan yang

terpusat pada informan serta mengembangkan perspektif teoritis yang

muncul. Sehingga melalui refleksi dan analisis data, peneliti pada akhirnya

mengembangkan pemahaman teoritis dari masalah yang sedang diteliti.

Gambar 1: The Interpretive Research Process Sumber: Rahman dan Goddard, 1998

Langkah-langkah yang dilakukan oleh peneliti pada bagian desain

penelitian menurut gambar I sebagai berikut:

1. Peneliti mencari inti masalah yang akan dibuat topik penelitian dengan

cara melakukan perkenalan dan wawancara menggunakan unstructured Problem

focus Data

Research Question

Description and Theory Emergent

Theoretical Perspective

interview hingga semi-structured interview sehingga peneliti memperoleh

gambaran.

2. Peneliti selanjutnya menyeleksi hasil wawancara dan mencari kata kunci

yang dapat digunakan untuk di interpretasikan menjadi data.

3. Peneliti masuk pada tahap interpretasi, memperdalam titik temu hasil dari

perolehan wawancara sebelumnya dan mencari informasi yang lebih

kompleks sehingga peneliti kembali ke lokasi untuk mencari jawaban

dari pertanyaan-pertanyaan yang belum diketahui secara mendetail

dengan menggunakan semi-structured interview.

4. Jika hasil data dari wawancara telah mencukupi dari keadaan yang

sebenarnya. Peneliti dapat membuat transkripsi dari hasil perolehan

melalui wawancara yang telah dilakukan lalu dituangkan ke bentuk

kata-kata dan diinterpretasikan sehingga dapat mengambil kesimpulan.

Namun, jika data yang diperoleh belum menjelaskan secara mendetail

maka peneliti dapat kembali ke lokasi yang diteliti untuk lebih

memperdalam keadaan yang sebenarnya hingga dirasakan penjelasannya

memuaskan.

Tabel 2.

Desain Studi untuk Penelitian Kualitatif (Efferin 2002: 90-91)

Apakah aktor-aktor utama dalam pengelolaan Laporan Keuangan BPBD.

Metode wawancara tidak terstruktur di awal setiap sesi wawancara bertujuan untuk membuat peneliti lebih sensitif terhadap isu-isu penting dari sebuah situasi. Selain itu juga digunakan untuk membantu peneliti mengidentifikasi konsep-konsep awal yang perlu dikembangkan lebih jauh dalam wawancara. Wawancara semi-terstruktur adalah untuk memberikan fokus memverifikasi data yang diperoleh dari wawancara

G. Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini antara lain:

1. Analisis saat proses penelitian

Analisis ini dilakukan saat dikumpulkannya data dan dianalisis

metode ini merupakan metode analisis yang menggabungkan antara

cara berpikir keilmuan yang menekankan prinsip-prinsip penelitian

ilmiah dalam menganalisis data, sedangkan cara berpikir seni

menekankan pada kreativitas peneliti saat melakukan proses penelitian

sehingga sesuai dengan kondisi lapangan saat itu (Sttraus dan Corbin,

1998; Efferin, 2002). Hartanto (2013: 7) yang dikutip dari Glaser dan

Sttraus (1967) menjelaskan Teori Membumi (Grounded Theory)

merupakan cara terbaik untuk menjelaskan dan membangun teori

dengan menemukanya dari datanya.

2. Analisis data hasil dari wawancara

Analisis dilakukan dengan menggunakan hasil dari ringkasan

desain studi kualitatif, tahap selanjutnya yaitu transkripsi data dari

hasil wawancara. Transkrip data dianalisis dari catatan hasil

wawancara dan media rekaman sehingga berbentuk salinan tertulis,

transkrip data ini dapat memudahkan peneliti dalam menganalisis.

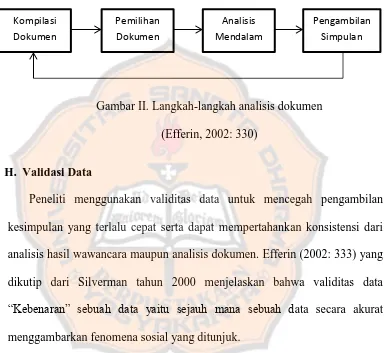

3. Analasis Dokumen

Peneliti menggunakan analisis dokumen pada penelitian ini yang

diawali dengan melakukan kompilasi dokumen yang berkaitan dengan

penelitian ini. Selanjutnya, peneliti memilah dokumen yang telah

dikumpulkan berdasarkan kerelevansian dokumen terhadap topik yang

sedang diteliti. Dokumen akan dianalisis secara mendalam dan

dikaitkan dengan hasil dari wawancara selanjutnya dapat diambil

kesimpulan masih belum memenuhi kelengkapan data yang ada maka

dapat kembali ke langkah awal. Berikut ini bagan langkah-langkah

analisis dokumen:

Gambar II. Langkah-langkah analisis dokumen

(Efferin, 2002: 330)

H. Validasi Data

Peneliti menggunakan validitas data untuk mencegah pengambilan

kesimpulan yang terlalu cepat serta dapat mempertahankan konsistensi dari

analisis hasil wawancara maupun analisis dokumen. Efferin (2002: 333) yang

dikutip dari Silverman tahun 2000 menjelaskan bahwa validitas data

―Kebenaran‖ sebuah data yaitu sejauh mana sebuah data secara akurat

menggambarkan fenomena sosial yang ditunjuk.

Validasi yang dilakukan oleh peneliti saat wawancara berlangsung

dengan menggunakan teknik probing. Probing merupakan teknik yang

digunakan untuk menstimulasi responden agar menjawab lebih banyak serta

relevan (Hartanto, 2013: 16). Berikut ini cara probing yang dilakukan

peneliti:

1. Peneliti akan mengkonfirmasi kembali hasil dari jawaban wawancara

kepada narasumber saat berlangsungnya wawancara pada saat itu

dengan mengulangi jawaban narasumber, sehingga pemahaman dari

wawancara yang telah dilakukan sama, tidak ada penyimpangan dari

kedua belah pihak.

2. Peneliti melakukan pengulangan pertanyaan wawancara ketika

narasumber tidak mengerti dan tidak yakin dengan pertanyaan yang

diajukan.

3. Peneliti akan memberikan pertanyaan netral kepada narasumber

mengenai topik yang diangkat ketika jawaban yang diberikan tidak

secara jelas dipaparkan seperti ―Apa yang Anda Maksud?‖

4. Jika jawaban responden ketika wawancara menyimpang dari topik

BAB IV

GAMBARAN UMUM ORGANISASI

A. Sejarah Tumbuh Kembang Badan Penanggulangan Bencana Daerah

Provinsi Daerah Istimewa Yogyakarta

Bencana merupakan peristiwa atau rangkaian peristiwa yang mengancam

dan mengganggu kehidupan dan penghidupan masyarakat yang disebabkan,

baik oleh faktor alam atau faktor non alam maupun faktor manusia sehingga

mengakibatkan timbulnya korban jiwa manusia, kerusakan lingkungan,

kerugian harta benda, dan dampak psikologis. Mengingat letak geografis

Provinsi Daerah Istimewa Yogyakarta sangat rawan terjadi bencana yang

sangat dominan diakibatkan oleh faktor alam, untuk itu diperlukan campur

tangan pemerintah daerah dalam mengatasi segala risiko-risiko yang mungkin

terjadi.

Dalam rangka melaksanakan ketentuan Pasal 25 Undang-Undang Nomor

24 tahun 2007 tentang Penanggulangan Bencana perlu membentuk Badan

Penanggulangan Bencana Daerah Provinsi Daerah Istimewa Yogyakarta.

Berdasarkan Peraturan Daerah Istimewa (PERDAIS) Provinsi Daerah

Istimewa Yogyakarta (DIY) Nomor 3 Thanun 2015 Badan Penanggulangan

Bencana Daerah Provinsi Daerah Istimewa Yogyakarta yang selanjutnya

disingkat BPBD adalah perangkat daerah yang dibentuk dalam rangka

melaksanakan tugas dan fungsi melaksanakan penanggulangan bencana.

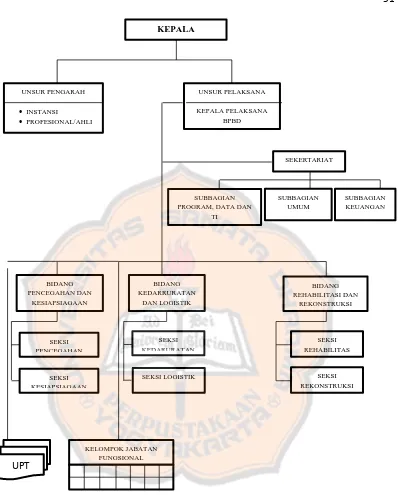

B. Kedudukan Badan Penanggulangan Bencana Daerah Provinsi Daerah

Istimewa Yogyakarta

Badan Penanggulangan Bencana Daerah merupakan unsur pendukung

tugas Gubernur di bidang penyelenggaraan penanggulangan bencana yang

terdiri dari Kepala, Unsur Pengarah dan Unsur Pelaksana. Badan

Penanggulangan Bencana Daerah dipimpin oleh seorang Kepala Bdan yang

berada dibawah dan bertanggungjawab kepada Gubernur.

C. Visi dan Misi Badan Penanggulangan Bencana Daerah Provinsi Daerah

Istimewa Yogyakarta

1. Visi

Dalam kedudukannya sebagai unsur Pemerintah Daerah Istimewa

Yogyakarta, dengan mengacu pada Rencana Pembangunan Jangka

Menengah Daerah Daerah Istimewa Yogyakarta maka Badan

Penanggulangan Bencana Daerah Daerah Istimewa Yogyakarta

menetapkan Visi yang ingin dicapai selama lima tahun mendatang sebagai

berikut:

―Terwujudnya Masyarakat Daerah Istimewa Yogyakarta yang Peka,

Tanggap Dan Tangguh Terhadap Bencana dalam Menyongsong Peradaban

Baru‖

2. Misi

secara sistematis dan bertahap yang menuntut adanya kesiapan dalam

bencana pada saat maupun setelahnya. Untuk itu, misi BPBD DIY

dirumuskan sebagai berikut :

―Mengembangkan tata kelola dan sistem penanggulangan bencana

terpadu,terkoordinasi dan menyeluruh ‖

D. Tujuan

Badan Penanggulangan Bencana Daerah Provinsi Daerah Istimewa

Yogyakarta bertujuan untuk menurunkan risiko bencana yang terjadi oleh

faktor alam atau faktor non alam.

E. Program Desa Tanggung Bencana

Program Desa Tangguh Bencana BPBD Provinsi Daerah Istimewa

Yogyakarta merupakan pengelolaan yang di fokuskan pada level kampung,

dimana masyarakat memiliki kedekatan sosial yang tinggi. Desa tangguh

bencana adalah hasil kajian risiko bencana yang telah dilakukan oleh BPBD

Provinsi Daerah Istimewa Yogyakarta, Dimana hasil kajian tersebut

menunjukan 438 desa di DIY yang tersebar di lima kabupaten kota 301 desa

masih berada diwilayah/ kawasan rawan bencana. sampai dengan bulan Juni

2017 BPBD Provinsi Daerah Istimewa Yogyakarta telah membentuk 186

Desa dari 5 Kabupaten dan kota menjadi desa yang tangguh bencana, berikut

adalah daftar desa di Daerah Istimewa Yogyakarta yang telah dibentuk

Tabel 3.

Desa Tangguh Bencana Daerah Istimewa Yogyakarta Yang Sudah Terlaksana

4 Seloharjo Pundong Bantul Daya Annisa

5 Muntuk Dlingo Bantul UNDP+Daya

13 Candi Rejo Semin Gunung Kidul ASB+BKPP/BPBD DIY

14 Karang Sari Semin Gunung Kidul ASB/BPBD DIY

15 Jurang Jero Ngawen Gunung Kidul ASB,BPBD.DIY

16 Pengkol Nglipar Gunung Kidul ASB,BPBD.DIY

17 Ngalang Gedang Sari Gunung Kidul ASB,BPBD.DIY

18 Natah Nglipar Gunung Kidul ASB

19 Giritirto Purwosari Gunung Kidul ASB BPBD DIY

20 Kedungpoh Nglipar Gunung Kidul ASB

21 Sawahan Ponjong Gunung Kidul ASB

22 Semin Semin Gunung Kidul ASB

23 Watu Gajah Gedag Sari Gunung Kidul ASB+PMI+BKPP

24 Patuk Patuk Gunung Kidul ASB

25 Sambirejo Ngawen Gunung Kidul ASB

26 Katongan Nglipar Gunung Kidul UNDP+ASB+Palu ma

27 Putat Patuk Gunung Kidul ASB

28 Umbul Rejo Ponjong Gunung Kidul ASB

29 Kepek Wonosari Gunung Kidul ASB

30 Sampang Gedang Sari Gunung Kidul UNDP+ASB+Lingk ar

31 Tegalrejo Gedang Sari Gunung Kidul ASB+PMI+BKPP

32 Kampung Ngawen Gunung Kidul ASB

33 Sidoharjo Tepus Gunung Kidul ASB+PMI+DKP Prop+BKPP

Prop+BKPP

35 Girisuko Panggang Gunung Kidul ASB

36 Girikarto Panggang Gunung Kidul ASB+DKP Prop

37 Getas Playen Gunung Kidul ASB

38 Banyusoco Playen Gunung Kidul ASB

39 Kanigoro Sapto Sari Gunung Kidul ASB+DKP Prop+BKPP

40 Glagah Temon Kulonprogo BPBD Prop+ BKP

Prop BPBD.DIY

41 Sidoharjo Samigaluh Kulonprogo UNDP+BPBD DIY Prop+PSBAUGM

42 Jangkaran Temon Kulonprogo

DKP Prop/ BPBD.DIY/BNPB

2014

43 Banjarsari Kalibawang Kulonprogo

44 Kalirejo Kokap Kulonprogo BKPP

45 Jatimulyo Girimulyo Kulonprogo

46 Sidomulyo Pengasih Kulonprogo

47 Hargotirto Kokap Kulonprogo UNDP+Damar+BK PP

48 Hargowilis Kokap Kulonprogo

49 Ngargosari Samigaluh Kulonprogo

50 Banjarsari Samigaluh Kulonprogo UNDP+PSBAUGM +BKPP

51 Purwoharjo Samigaluh Kulonprogo PMI+PSBAUGM+B KPP

52 Kebonharjo Samigaluh Kulonprogo PSBAUGM+BKPP

53 Giripurwo Girimulyo Kulonprogo BKPP

54 Hargorejo Kokap Kulonprogo

55 Hargomulyo Kokap Kulonprogo BKPP

56 Banjararum Kalibawang Kulonprogo BKPP

57 Sindumartani Ngemplak Sleman ASB/BPBD DIY

58 Candi Binangun Pakem Sleman ASB BPBD DIY

59 Giri Kerto Turi Sleman ASB+SAPDA

60 Sindumartani Ngemplak Sleman ASB/BPBD DIY

61 Hargo Binangun Pakem Sleman ASB+MDMC

62 Glagah Harjo Cangkringan Sleman ASB+Combine+SA PDA

63 Sumber Harjo Prambanan Sleman ASB

64 Wukir Harjo Prambanan Sleman ASB+BKPP

65 Sambi Rejo Prambanan Sleman ASB+PMI

66 Madu Rejo Prambanan Sleman ASB+BKPP

67 Boko Harjo Prambanan Sleman ASB

68 Merdiko Rejo Tempel Sleman ASB+SAPDA

70 Umbulmartani Ngemplak Sleman ASB

71 Harjo Binangun Pakem Sleman ASB

72 Pandeyan Umbulharjo Kota Yogyakarta BPBD DIY

73 Purbayan Kotagede Kota Yogyakarta

74 Kricak Tegalrejo Kota Yogyakarta BPBD DIY

75 Banaran Galur Kulonprogo KKP+DKP Prop

76 Jatimulyo Girimulyo Kulonprogo

77 Banjararum Kalibawang Kulonprogo BKPP

78 Banjarharjo Kalibawang Kulonprogo PMI-IFRC-Danish RC

79 Banjaroyo Kalibawang Kulonprogo BKPP

80 Gerbosari Kalibawang Kulonprogo BKPP

81 Hargomulyo Kokap Kulonprogo BKPP

82 Kalirejo Kokap Kulonprogo BKPP

83 Hargotirto Kokap Kulonprogo UNDP+Damar+BK PP

84 Tanjungharjo Nanggulan Kulonprogo UNDP

85 Bugel Panjatan Kulonprogo KKP+DKP Prop

86 Gotakan Panjatan Kulonprogo BKPP

87 Kebonharjo Samigaluh Kulonprogo PSBAUGM+BKPP

88 Banjarsari Samigaluh Kulonprogo UNDP+PSBAUGM +BKPP

89 Purwoharjo Samigaluh Kulonprogo PMI+PSBAUGM+B KPP

90 Sidoharjo Samigaluh Kulonprogo UNDP+BPBD DIY Prop+PSBAUGM

91 Tuksono Sentolo Kulonprogo IOM+BKPP

92 Jangkaran Temon Kulonprogo

DKP Prop/ BPBD.DIY/BNPB

2014

93 Glagah Temon Kulonprogo BPBD Prop+ BKP

Prop BPBD.DIY

94 Mulyodadi Bambang Lipuro Bantul UNDP+YP2SU+BP BD Bantul+GJB

95 Sumbermulyo Bambang Lipuro Bantul GJB+BKPP

96 Jagalan Banguntapan Bantul

97 Jambidan Banguntapan Bantul Paluma

98 Muntuk Dlingo Bantul UNDP+Daya

Annisa

99 Jatimulyo Dlingo Bantul UNDP+Daya

Annisa

100 Terong Dlingo Bantul IOM+Combine

101 Selopamioro Imogiri Bantul IOM

102 Sriharjo Imogiri Bantul KYPA+BKPP