PENGARUH PENGENDALIAN INTERNAL DAN GAYA KEPEMIMPINAN TERHADAP KINERJA KARYAWAN

(Studi Kasus PT. Circle K INDONESIA Cabang YOGYAKARTA)

Muhammad Ershad Reynaldi hotsuma_3189@yahoo.com

Fakultas Ekonomi Universitas Mercu Buana Yogyakarta

Abstrak

Kinerja karyawan dalam perusahaan merupakan salah satu faktor yang diharapkan dapat mendukung tercapainya tujuan perusahaan. Kinerja karyawan dipengaruhi oleh beberapa faktor, salah satunya adalah pengendalian internal sebagai hal sangat fundamental dalam penyelenggaraan pemimpin untuk memastikan tujuan pemimpin tercapai secara efektif dan efisien. Selain itu, seorang pemimpin yang ideal harus memiliki gaya kepemimpinan yang baik, sehingga dapat meningkatkan kinerja karyawannya. Tujuan penelitian ini adalah untuk mengetahui pengaruh pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan Circle K Yogyakarta. Sampel penelitian ini berjumlah 50 karyawan Circle K dengan metode

purposive sampling. Analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa pengendalian internal dan gayakepemimpinan berpengaruh terhadap kinerja karyawan. Kata kunci: pengendalian internal, gaya kepemimpinan, kinerja karyawan.

ABSTRACT

Employee performance within the company is one of the factors expected to support the achievement of corporate objectives. Employee performance is influenced by several factors, one of which is internal control as fundamental in the organization of leaders to ensure the leader's goals are achieved effectively and efficiently. In addition, an ideal leader must have a good leadership style, so as to improve employee performance. The purpose of this study is to determine the influence of internal control and leadership style on the performance of employees Circle K Yogyakarta. The sample of this research is 50 employees of Circle K with purposive sampling method. The data analysis used is multiple linear regression. The results showed that internal control and leadership style have an effect on employee performance.

A. PENDAHULUAN

Pada dasarnya tujuan utama didirikan perusahaan adalah untuk memperoleh laba melalui kegiatan usahanya. Dengan laba semua kehidupan berjalan dengan normal, karena laba merupakan “darah” bagi perusahaan yaitu bagi pemilik, manajer, karyawan, kreditur dan pemerintah. Untuk memperoleh laba sebagai tujuan, maka perusahaan dituntut mempertahankan kelangsungan usahanya dengan mengolah kekayaan. Kekayaan yang dimiliki perusahaan bermacam-macam perusahaan harus melindungi harta kekayaan.

Setiap perusahaan membutuhkan karyawan sebagai tenaga yang menjalankan setiap aktivitas yang ada dalam organisasi perusahaan. Karyawan merupakan aset terpenting yang memiliki pengaruh sangat besar terhadap kesuksesan sebuah perusahaan. Tanpa mesin canggih, perusahaan dapat terus beroperasi secara manual, akan tetapi tanpa karyawan, perusahaan tidak akan dapat berjalan sama sekali.

Suatu perusahan yang telah berjalan sebaiknya memantau seluruh kegiatan operasionalnya. Sebuah pengendalian digunakan untuk membantu memantau kegiatan-kegiatan perusahaan. AICPA (American Institute of Certified Public Accountants) dalam Wilopo (2006: 349) menjelaskan bahwa pengendalian internal sangat penting, antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan. Pengelolaan dan penerapan pengendalian internal yang baik maka suatu perusahaan akan lebih mudah dalam pencapaian tujuannya. kinerja

karyawan dapat mengalami penurunan, hal seperti ini dapat terjadi dikarenakan adanya motivasi kerja di dalam diri mereka menurun dan adanya peluang-peluang untuk melakukan kecurangan. Pengimplementasian Pengendalian Internal yang baik pada semua struktur organisasi dalam perusahaan, maka dapat disediakan jaminan memadai mengenai prestasi dari sasaran kinerja dalam mengefektivitas dan mengefisiensikan operasional perusahaan, sehingga dalam laporan keuangan dapat memenuhi ketentuan hukum yang bisa diterapkan dan diregulasi. Jika pengendalian internal lemah maka akan mengakibatkan kekayaan perusahaan tidak terjamin keamanannya, informasi akuntansi yang ada tidak teliti dan tidak dapat dipercaya kebenarannya, tidak efisien dan efektifnya kegiatan-kegiatan operasional perusahaan serta tidak dapat dipatuhinya kebijakan yang telah ditetapkan.

terciptanya suasana kerja yang baik. Gaya kepemimpinan yang tidak efektif tidak akan memberikan pengarahan yang baik pada bawahannya terhadap usaha-usaha semua pekerjaan dalam mencapai tujuan-tujuan organisasi dalam perusahaan.

Kinerja karyawan di Circle K Indonesia cabang Yogyakarta belum begitu maksimal misalnya tidak melakukan 3S (salam, sapa,dan senyum) yang merupakan standar kerja dari Circle K dan masih terdapat karyawan yang kurang disiplin dalam bekerja misalnya terlambat masuk kerja. Pada perusahaan Circle K belum dapat mengelola pengendalian internal dengan baik misalnya masih kurangnya pengawasan dari pimpinan Circle K secara langsung karena pemimpin tidak selalu berada di toko sehingga masih banyak ruang bagi karyawan untuk melakukan kecurangan dan pertukaran informasi yang berkaitan dengan kegiatan operasional perusahaan juga menjadi sedikit terhambat. Dengan adanya pemantauan dan aktivitas pengendalian oleh pemilik kepada pengelola, maka fungsi pengendalian internal semakin bertambah penting. Pimpinan Circle K terkadang juga kurang menyadari betapa pentingnya dan berpengaruhnya gaya kepemimpinan terhadap peningkatan kinerja karyawan misalnya pemimpin kurang memberikan motivasi dan kesempatan bagi karyawan untuk berpartisipasi dalam mengambil keputusan yang berkaitan dengan kegiatan operasional.

Pengendalian internal dan gaya kepemimpinan yang efektif dibutuhkan dalam suatu organisasi perusahaan untuk dapat meningkatkan kinerja semua karyawan dalam

mencapai tujuan yang telah ditetapkan perusahaan. Berdasarkan latar belakang tersebut, maka mendorong penulis untuk melakukan penelitian dengan judul “Pengaruh pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan”.

B. Kajian Literatur 1) Pengendalian internal

Pengendalian internal pada dasarnya adalah suatu kegiatan internal yang mempunyai tujuan untuk memajukan sebuah perusahaan/instansi ataupun menambah harta kekayaan pada instansi yang bonafit, agar tujuan dasar instansi tersebut dapat terwujud.

Menurut beberapa para ahli definisi Pengendalian Internal adalah sebagai berikut :

Pengendalian Internal dalam arti sempit

Adalah “Internal Check“, yaitu melakukan pengujian dan kebenaran perkalian, penjumlahan, dan pengurangan angka-angka yang tertera dalam formulir, serta penelitian cara penjurnalan.

Pengendalian Internal dalam arti luas

Adalah Pengendalian Internal tidak sekedar menguji kebenaran angka-angka dan pencatatan, tetapi mencangkup mekanisme dari seluruh perangkat yang digunakan manajemen untuk melaksanakan fungsi pengawasan.

Menurut Mulyadi (1997:163 )

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Menurut Chairul Marom (2000 : 3) adalah :

Pengendalian Intrenal adalah cara alat-alat yag dikordinasikan dan dipergunakan dalam perusahan dengan tujuan menjaga keamanan harta milik perusahan, memeriksa ketelitian, dan kebenaran data akuntansi.

Tujuan Sistem Pengendalian Intern menurut Mulyadi (1997 : 166) terbagi atas :

1. Pengendalian Intern Akuntansi (Internal Accounting Control)

Meliputi struktur organisasi, dan ukuran-ukuran yang dikordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitan dan keandalan data akuntansi. Dengan pengendalian intern yang baik akan menjamin kekayaan, kekayaan investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

2. Pengendalian Intern Administratif (Internal Adminisrative Control)

Meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

2. Gaya Kepemimpinan

Kepemimpinan merupakan ilmu terapan dari ilmu-ilmu sosial, sebab prinsip-prinsip dan rumusannya diharapkan dapat mendatangkan manfaat bagi kesejahteraan manusia. Ada banyak pengertian yang dikemukakan oleh para pakar menurut sudut pandang masing-masing, definisi-definisi tersebut menunjukkan adanya beberapa kesamaan.

Pengertian Kepemimpinan Menurut Para ahli :

Menurut Tead; Terry; Hoyt (dalam Kartono, 2003) Pengertian Kepemimpinan yaitu kegiatan atau seni mempengaruhi orang lain agar mau bekerjasama yang didasarkan pada kemampuan orang tersebut untuk membimbing orang lain dalam mencapai tujuan-tujuan yang diinginkan kelompok.

Menurut Young (dalam Kartono, 2003) Pengertian Kepemimpinan yaitu bentuk dominasi yang didasari atas kemampuan pribadi yang sanggup mendorong atau mengajak orang lain untuk berbuat sesuatu yang berdasarkan penerimaan oleh kelompoknya, dan memiliki keahlian khusus yang tepat bagi situasi yang khusus.

Fungsi Gaya Kepemimpinan

Fungsi kepemimpinan menurut Hadari Nawawi, secara operasional dapat dibedakan lima fungsi pokok kepemimpinan, yaitu:

1. Fungsi Instruktif.

Pemimpin berfungsi sebagai komunikator yang menentukan apa (isi perintah), bagaimana (cara mengerjakan perintah), bilamana (waktu memulai, melaksanakan dan melaporkan hasilnya), dan dimana (tempat mengerjakan perintah) agar keputusan dapat diwujudkan secara efektif. Sehingga fungsi orang yang dipimpin hanyalah melaksanakan perintah.

2. Fungsi konsultatif.

Pemimpin dapat menggunakan fungsi konsultatif sebagai komunikasi dua arah. Hal tersebut digunakan manakala pemimpin dalam usaha menetapkan keputusan yang memerlukan bahan pertimbangan dan berkonsultasi dengan orang-orang yang dipimpinnya.

3. Fungsi Partisipasi.

Dalam menjalankan fungsi partisipasi pemimpin berusaha mengaktifkan orang-orang yang dipimpinnya, baik dalam pengambilan keputusan maupun dalam melaksanakannya. Setiap anggota kelompok memperoleh kesempatan yang sama untuk berpartisipasi dalam melaksanakan kegiatan yang dijabarkan dari tugas-tugas pokok, sesuai dengan posisi masing-masing.

3. Kinerja Karyawan

Hani Handoko (2002) mengistilahkan kinerja (performance) dengan prestasi kerja yaitu proses melalui mana organisasi mengevaluasi atau menilai prestasi kerja karyawan. Berikut ini adalah beberapa pengertian kinerja oleh beberapa pakar yang dikutip oleh Bambang Guritno dan Waridin (2005) yaitu:

Menurut Winardi (1992) kinerja merupakan konsep yang bersifat universal yang merupakan efektivitas operasional suatu organisasi, bagian organisasi dan bagian karyawannya berdasar standar dan kriteria yang telah ditetapkan sebelumnya, karena organisasi pada dasarnya dijalankan oleh manusia, maka kinerja sesungguhnya merupakan perilaku manusia dalam memainkan peran yang mereka lakukan dalam suatu organisasi untuk memenuhi standar perilaku yang telah ditetap kan agar membuahkan tindakan dan hasil yang diinginkan.

4. Kerangka Berpikir

1.Pengaruh Pengendalian Internal Terhadap Kinerja Karyawan

dengan penentuan tujuan dan strategi, pelaksanaan dan pengukuran serta analisis prestasi dan penghargaan.

Sehingga hipotesis yang diajukan adalah sebagai berikut :

H1 : pengendalian internal berpengaruh terhadap kinerja karyawan.

2. Pengaruh Gaya Kepemimpinan Terhadap Kinerja Karyawan

Kinerja karyawan juga dapat dipengaruhi oleh gaya kepemimpinan yang dianut dan diterapkan oleh manajemen puncak atau pimpinan. Teori path Goal mengansumsikan bahwa pimpinan bisa mengubah gaya atau perilaku mereka untuk memenuhi permintaan dari situasi tertentu, misalnya saat menghadapi kelompok bawahan baru, pemimpin mungkin berprilaku direktif dalam membuat prosedur kerja dan menjelaskan apa yang mesti dilakukan. Berikutnya, pemimpin dapat menggunakan perilaku suportif untuk meningkatkan kepaduan kelompok dan menumbuhkan iklim positif.

Sehingga hipotesis yang diajukan adalah sebagai berikut :

H2 : gaya kepemimpinan berpengaruh terhadap kinerja karyawan.

3. Pengaruh Pengendalian Internal dan Gaya Kepemimpinan Terhadap Kinerja Karyawan Kinerja karyawan merupakan hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi sesuai wewenang dan tanggung jawab masing-masing dalam rangka untuk mewujudkan tujuan perusahaan. Komponen-komponen Pengendalian Internal seperti lingkungan pengendalian, penaksiran

resiko, informasi dan komunikasi, aktivitas pengendalian, dan pemantauan yang baik akan mendorong kinerja karyawan untuk lebih disiplin dan bertanggung jawab. Terdapat empat macam Gaya Kepemimpinan yaitu partisipatif, direktif, suportif, dan berorientasi pada prestasi dalam Teori Path Goal yang mengansumsikan bahwa pimpinan bisa mengubah gaya mereka untuk memenuhi permintaan dari situasi tertentu. Pengendalian internal dan gaya kepemimpinan yang diterapkan dalam suatu perusahaan harus sangat diperhatikan. Apabila kedua faktor tersebut diimplementasikan dengan baik maka karyawan dapat bekerja secara maksimal dan berusaha untuk meningkatkan kinerjanya. Sehingga hipotesis yang diajukan adalah sebagai berikut :

H3 : pengendalian internal dan gaya kepemimpinan sama-sama berpengaruh terhadap kinerja karyawan.

C. METODE PENELITIAN 1. Populasi

Dalam penelitian ini populasi sampel adalah seluruh karyawan toko circle K di Daerah Istimewa Yogyakarta. Adapun pengambilan sampel menggunakan purposive sampling dengan kriteria sebagai berikut :

1. Hanya karyawan bukan pimpinan.

2. Karyawan yang masa kerjanya lebih dari 1 tahun.

2. Jenis Penelitian

mengenai sistem pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan, dengan cara menyebarkan kuesioner kepada karyawan yang bekerja di seluruh gerai circle K di Yogyakarta. Pendekatan kuantitatif digunakan untuk mencari informasi secara mendetail dan data yang digunakan untuk penelitian ini adalah data primer.

3. Definisi Operasional

Mohammad Nazir (2003 : 152) Oprasional variabel adalah suatu definisi yang tersusun atas dasar kegiatan lain yang terjadi, bagaimana sifat serta cara beroprasinya dan bagaimana hal yang didefinisikan itu muncul yang harus dilakukan atau tidak dilakukan untuk memperoleh kontrak yang didefinisikan.

Untuk mengetahui hubungan sistem pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan, maka variabel penelitian terdiri dari : 1. Variabel Bebas ( Independen Variabel) Variabel dalam penelitian pengendalian internal (X1) dan gaya kepemimpinan (X2)

2. Variabel terikat (Dependen Variabel) Variabel dalam penelitian kinerja karyawan (Y)

4. Teknik Pengumpulan Data

Teknik pengambilan data pada penelitian ini dilakukan dengan cara sebagai berikut :

Kuesioner, merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan kepada responden untuk dijawab. Kuesioner di ambil dari peneliti terdahulu milik MUH.Fathir Maulid Yusuf(2014), Nurmayanti Ardiani(2012), Sigit Prasetyo(2014), dan Eko Hertanto(2011).

5. Teknik Analisis Data 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel peganggu atau residual memiliki distribusi normal, Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid (Ghozali, 2011). Cara mendeteksi ada tidaknya normalitas dalam penelitian menggunakan uji Kolmogorov smirnof.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak ada korelasi di antara variabel independen. Jika variabel independen saling berkorelasi maka variabel-variabel tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel sama dengan nol. Cara mendeteksi ada tidaknya multikolinearitas dilakukan dengan menggunakan metode varianceinflation factor (VIF). Pada umumnya nilai cut-off yang digunakan untuk menunjukkan adanya multikolinearitas adalah nilai VIF < 10 (Ghozali, 2011).

3. Uji Heteroskedastisitas

baik adalah yang homoskedastisitas. Cara mendeteksi ada tidaknya heteroskedastisitas dalam penelitian menggunakan uji Glejser (Ghozali,2011).

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Imam Ghozali, 2011: 110).

Pada penelitian ini untuk menguji ada tidaknya gejala autokorelasi menggunakan uji Durbin-Watson (DW test).

5. Uji Linier Berganda

Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya) ( Sugiyono ,2010 :277)

Rumus persamaan regresinya adalah : Y= a + b1X1 + b2X2 + e

Keterangan :

Y : Kinerja karyawan X1 : Pengendalian internal X2 : Gaya kepemimpinan a : Konstanta

b : Koefisien regresi

e : error (variabel lain yang tidak diteliti)

6. Uji t

Uji t Parsial dalam analisis regresi linier berganda bertujuan untuk mengetahui apakah pengendalian internal (X1) dan gaya kepemimpinan (X2) berpengaruh terhadap kinerja karyawan (Y). Uji t ini digunakan untuk uji hipotesis atau pengujian koefisien korelasi product momen (r) dengan rumus sebagai berikut :(Sugiyono,2003:184). Langkah-langkah yang dilakukan adalah : 1. Merumuskan Hipotesis

Ho1 : b1 = 0, tidak ada pengaruh antara pengendalian internal terhadap kinerja karyawan. Ho2 : b2 = 0, tidak ada pengaruh antara gaya kepemimpinan terhadap kinerja karyawan.

Ha1 : b1 ≠ 0, Ada pengaruh antara pengendalian internal terhadap kinerja karyawan.

Ha2 : b2 ≠ 0, Ada pengaruh antara gaya kepemimpinan terhadap kinerja karyawan.

2. Menghitung koefisien korelasi dengan korelasi product moment.

3. Mencari harga t hitung.

4. Harga t hitung tersebut selanjutnya dibandingkan dengan harga t tabel.

5. Menarik kesimpulan dari hipotesis.

7. Uji F

Menurut Ghozali (2012: 97) Uji F pada dasarnya menunjukkan apakah semua pengendalian internal (X1) dan gaya kepemimpinan (X2) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap kinerja karyawan.

8. Uji Koefisien Determinasi

satu. Nilai R2 yang kecil berarti kemapuan variabel-variabel independen dalam menjelaskan variasi variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel variabel independen (Ghozali,2013,46).

D. Hasil Penelitian 1. Uji validitas

Uji validitas dalam penelitian ini dilakukan dengan menggunakan pearson correlation product moment dengan bantuan SPSS 20. Instrumen penelitian dikatakan valid apabila nilai r hitung > r tabel. Berikut adalah hasil pengujian validitas untuk masing-masing variabel.

a. Variabel Pengendalian Internal (X1) No Pertanyaan Nilai r hitung Sig

Keterangan

1 P1 0,724 0,000 Valid

2 P2 0,563 0,001 Valid

3 P3 0,563 0,001 Valid

4 P4 0,404 0,027 Valid

5 P5 0,591 0,001 Valid

6 P6 0,439 0,015 Valid

7 P7 0,580 0,001 Valid

8 P8 0,528 0,003 Valid

9 P9 0,531 0,003 Valid

10 P10 0,599 0,000 Valid 11 P11 0,490 0,006 Valid 12 P12 0,682 0,000 Valid 13 P13 0,512 0,004 Valid 14 P14 0,665 0,000 Valid 15 P15 0,606 0,000 Valid 16 P16 0,612 0,000 Valid 17 P17 0,609 0,000 Valid 18 P18 0,633 0,000 Valid 19 P19 0,444 0,014 Valid

20 P20 0,531 0,003 Valid

Berdasarkan Tabel di atas hasil uji validitas variabel pengendalian internal (X1) dengan metode pearson correlations dapat diketahui instrumen yang diujikan adalah valid (sahih) karena nilai r hitung dari 20 item pertanyaan lebih besar dari r tabel sebesar 0,361. Data tersebut diperoleh dari kuesioner yang telah dibagikan kepada mahasiswa akuntansi yang sudah mengambil mata kuliah sistem pengendalian manajemen sebanyak 30 orang.

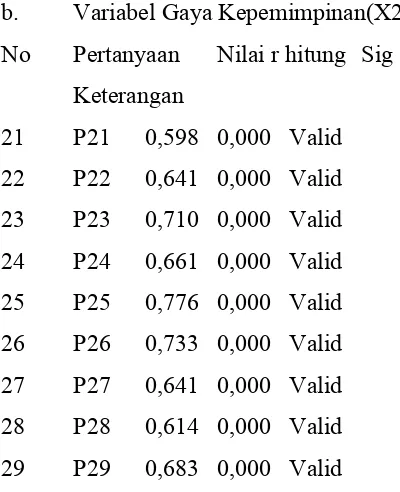

b. Variabel Gaya Kepemimpinan(X2) No Pertanyaan Nilai r hitung Sig

Keterangan

21 P21 0,598 0,000 Valid 22 P22 0,641 0,000 Valid 23 P23 0,710 0,000 Valid 24 P24 0,661 0,000 Valid 25 P25 0,776 0,000 Valid 26 P26 0,733 0,000 Valid 27 P27 0,641 0,000 Valid 28 P28 0,614 0,000 Valid 29 P29 0,683 0,000 Valid

c. Variabel Kinerja Karyawan (Y) No Pertanyaan Nilai r hitung Sig

Keterangan

30 P30 0,467 0,009 Valid 31 P31 0,582 0,001 Valid 32 P32 0,416 0,022 Valid 33 P33 0,522 0,003 Valid 34 P34 0,603 0,000 Valid 35 P35 0,492 0,006 Valid 36 P36 0,727 0,000 Valid 37 P37 0,575 0,001 Valid 38 P38 0,624 0,000 Valid 39 P39 0,578 0,001 Valid 40 P40 0,551 0,002 Valid 41 P41 0,689 0,000 Valid 42 P42 0,600 0,000 Valid 43 P43 0,665 0,000 Valid 44 P44 0,570 0,001 Valid 45 P45 0,647 0,000 Valid 46 P46 0,478 0,008 Valid 47 P47 0,429 0,018 Valid 48 P48 0,528 0,003 Valid 49 P49 0,462 0,010 Valid 50 P50 0,702 0,000 Valid

Berdasarkan Tabel di atas hasil uji validitas variabel kinerja karyawan (Y) dengan metode pearson correlations dapat diketahui instrumen yang diujikan adalah valid (sahih) karena nilai r hitung dari 21 item pertanyaan lebih besar dari r tabel sebesar 0,361. Data tersebut diperoleh dari kuesioner yang telah dibagikan kepada mahasiswa akuntansi yang sudah mengambil mata kuliah sistem pengendalian manajemen sebanyak 30 orang.

2. Uji Reliabilitas

Data uji realibilitas diperoleh dari kuesioner yang telah dibagikan kepada mahasiswa akuntansi yang sudah mengambil mata kuliah sistem pengendalian manajemen sebanyak 30 orang. Berdasarkan hasil perhitungan dengan menggunakan komputer program SPSS didapatkan hasil bahwa alat ukur yang digunakan reliabel karena mempunyai Cronbach’s Alpha lebih besar dari 0,7 (Nunnaly dalam Ghozali, 2011). Hasil yang tersaji dalam lampiran uji reliabilitas terangkum dalam Tabel berikut:

Variabel Cronbach’s Alpha Status Pengendalian Internal (X1) 0,868 Reliabel Gaya Kepemimpinan (X2) 0,816 Reliabel Kinerja Karyawan (Y) 0,870 Reliabel

Berdasarkan Tabel di atas menunjukkan bahwa nilai cronbach’s alpha untuk variabel pengendalian internal (X1) sebesar 0,868, variabel gaya kepemimpinan (X2) sebesar 0,816 dan kinerja karyawan (Y) sebesar 0,870. Nilai cronbach’s alpha ketiga variabel tersebut di atas 0,70 maka instrumen penelitian yang digunakan tersebut reliable.

Uji Asumsi Klasik 1. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test 50 .0000000 .23993818 .151 .151 -.148 1.069 .203 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal. a.

Calculated from data. b.

Berdasarkan tabel diatas menunjukkan bahwa data tersebut nilai signifikansi sebesar 0,203 > α (0,05), maka data disimpulkan berdistribusi normal sehingga model regresi layak digunakan.

2. Uji Multikolinearitas

Coefficientsa

1.557 .475 3.279 .002

.299 .124 .308 2.414 .020 .815 1.227 .318 .097 .417 3.271 .002 .815 1.227 (Constant)

Pengendalian Internal Gaya Kepemimpinan Model

1 B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF Collinearity

Statistics

Dependent Variable: Kinerja Karyawan a.

Berdasarkan Tabel diatas menunjukkan bahwa data nilai VIF variabel pengendalian internal (X1) sebesar 1,227 dan nilai tolerance 0.815. Untuk variabel gaya kepemimpinan (X2) nilai sebesar 1,227 dan dan nilai tolerance 0.815. Nilai VIF

kedua variabel tersebut kurang dari 10 dan nilai tolerance > 0,10 maka data tersebut tidak terjadi multikolinaritas dalam persamaan regresi.

3. Uji Heteroskedastisitas

Uji heteroskedastistas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas. Cara mendeteksi ada tidaknya heteroskedastisitas dalam penelitian menggunakan uji Glejser(Ghozali,2011).

Coefficientsa

-.775 .329 -2.354 .023

.110 .086 .191 1.285 .205

.123 .067 .272 1.829 .074

(Constant) Pengendalian Internal Gaya Kepemimpinan Model

1

B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: RES_ABSOLUT a.

Berdasarkan tabel diatas menunjukkan bahwa data nilai signifikansi variabel pengendalian internal (X1) sebesar 0,205 dan nilai signifikansi variabel gaya kepemimpinan (X2) sebesar 0,074. Nilai signifikansi kedua variabel tersebut lebih besar dari 0,05maka data tersebut tidak terjadi heteroskedastisitas dalam persamaan regresi.

4. Uji Autokorelasi

Berdasarkan tabel uji autokorelasi dari 50 karyawan dengan variabel berjumlah 2 (n = 50, k = 2) dan tingkat signifikan 0,05 dengan

Model Summaryb

Mo del

R R Square Adjusted

R Square Std. Error of the Estimat e Durbin-Watson

1 .616a .379 .353 .24482 2.263

a. Predictors: (Constant), Gaya Kepemimpinan, Pengendalian Internal

menggunakan uji Durbin Watson, dapat diketahui DW sebesar 2.263. Sedangkan dalam tabel durbin watson nilai DW sebesar 2.263 lebih besar dari batas atas dU yakni 1.628, dan kurang dari (4-dU) 4-1.628 = 2.372. sehingga dapat disimpulkan tidak terdapat autokorelasi karena 1.628 < 2.263 < 2372 (du < d < 4-du).

5. Analisis Regresi Linier Berganda

Coefficientsa

1.557 .475 3.279 .002

.299 .124 .308 2.414 .020

.318 .097 .417 3.271 .002

(Constant) Pengendalian Internal Gaya Kepemimpinan Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig.

Dependent Variable: Kinerja Karyawan a.

Persamaan Regresi

Berdasarkan hasil analisis regresi yang telah dilakukan, maka persamaan regresi yang dapat disusun adalah:

Y= 1,557+ 0,299X1 + 0,318X2 Persamaan regresi diatas memiliki makna:

a. Nilai konstanta pada angka 1,557 menunjukkan bahwa pengendalian internal dan gaya kepemimpinan tidak mengalami perubahan, maka kinerja karyawan memiliki nilai sebesar 1,557.

b. Variabel pengendalian internal mempunyai koefisien sebesar 0,299. Jika diasumsikan variabel independen lain konstan, hal ini berarti bahwa setiap kenaikan bahwa pengendalian internal sebesar 1 satuan maka akan menaikan kinerja karyawan sebesar 0,299 satuan dan sebaliknya.

c. Variabel gaya kepemimpinan mempunyai koefisien sebesar 0,318. Jika diasumsikan variabel independen lain konstan, hal ini berarti bahwa

setiap kenaikan gaya kepemimpinan sebesar 1 satuan maka akan menaikan kinerja karyawan sebesar 0,318 satuan dan sebaliknya.

Pengujian Hipotesis

Uji t atau uji parsial adalah uji hipotesis yang digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen.

1. Pengaruh pengendalian internal terhadap kinerja karyawan

Hasil pengujian variabel pengendalian internal memiliki koefisien regresisebesar 0,299 dengan p-value (sig) 0,020 < α (0,05) berarti pengendalian internal mempunyai pengaruh terhadap kinerja karyawan. Hipotesis pertama (H1) yang menyatakan bahwa pengendalian internal mempunyai pengaruh terhadap kinerja karyawan Circle K Indonesia cabang Yogyakarta ini diterima atau terbukti.

2. Pengaruh gaya kepemimpinan terhadap kinerja karyawan

Hasil pengujian variabel gaya kepemimpinan memiliki koefisien regresi sebesar 0,318 dengan p-value (sig) 0,002 < α (0,05) berarti gaya kepemimpinan mempunyai pengaruh terhadap kinerja karyawan. Hipotesis kedua (H2) yang menyatakan bahwa gaya kepemimpinan mempunyai pengaruh terhadap kinerja karyawan Circle K Indonesia cabang Yogyakarta ini diterima atau terbukti.

ANOVAb

1.718 2 .859 14.314 .000a

2.821 47 .060

4.539 49

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Gaya Kepemimpinan, Pengendalian Internal a.

Dependent Variable: Kinerja Karyawan b.

Berdasarkan hasil pengujian pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan pada table 4.15 mempunyai nilai p-value (sig) 0,000 < α (0,05) berarti pengendalian internal dan gaya kepemimpinan mempunyai pengaruh terhadap kinerja karyawan. Hipotesis ketiga (H3) yang menyatakan bahwa pengendalian internal dan gaya kepemimpinan sama – sama mempunyai pengaruh terhadap kinerja karyawan Circle K Indonesia cabang Yogyakarta ini diterima atau terbukti.

Adjusted R square

Model Summary

.615a .379 .352 .24499

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), Gaya Kepemimpinan, Pengendalian Internal

a.

Berdasarkan pengujian regresi dengan bantuan program SPSS pada table 4.16 diperoleh nilai adjusted R square sebesar 0,352. Hal ini menunjukkan bahwa 35,2% kinerja karyawan dijelaskan oleh variabel pengendalian internal dan gaya kepemimpinan, sedangkan sisanya sebesar 64,8% dijelaskan oleh variabel yang lain.

PEMBAHASAN

1. Pengaruh pengendalian internal

terhadap kinerja karyawan

Berdasarkan hasil penelitian diperoleh hasil bahwa terdapat pengaruh variabel pengendalian internal terhadap kinerja karyawan Circle K Indonesia cabang Yogyakarta.Hal ini menunjukkan bahwa semakin tinggi pengendalian internal semakin meningkat kinerja karyawan Circle K Indonesia cabang Yogyakarta. Menurut Mulyadi (1997:163) Pengendalian Internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikordinasi untuk menjaga kekayaan organisasi. Mengecek ketelitian dan keandalan data akuntansi,mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen Hasil penelitian ini sesuai dengan hasil penelitian Gitayani, Darmawan dan Purnamawati (2015), dengan judul penelitian “Pengaruh gaya kepemimpinan, sistem pengendalian internal (SPI) dan partisipasi penyusunan anggaran terhadap kinerja karyawan bagian akuntansi”. Hasil penelitian menunjukkan bahwa sistem pengendalian internal mempunyai pengaruh terhadap kinerja karyawan.

Hasil penelitian ini sesuai dengan hasil penelitian Andayani (2016), dengan judul penelitian “Pengaruh pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan SPBU di wilayah kabupaten Karanganyar, Jawa Tengah”. Hasil penelitian menunjukkan bahwa pengendalian internal mempunyai pengaruh terhadap kinerja karyawan.

2. Pengaruh gaya kepemimpinan terhadap kinerja karyawan

K Indonesia cabang Yogyakarta.Hal ini menunjukkan bahwa semakin meningkat gaya kepemimpinan yang diterima karyawan semakin meningkat kinerja karyawan Circle K Indonesia cabang Yogyakarta. Kepemimpinan yaitu kegiatan atau seni mempengaruhi orang lain agar mau bekerjasama yang didasarkan pada kemampuan orang tersebut untuk membimbing orang lain dalam mencapai tujuan-tujuan yang diinginkan kelompok (Tead; Terry; Hoyt (dalam Kartono, 2003).

Hasil penelitian ini sesuai dengan hasil penelitian Bakara dan Sukiswo (2015), dengan judul penelitian “Pengaruh gaya kepemimpinan terhadap kinerja karyawan pada hotel travellers suites Medan”. Hasil penelitian menunjukkan bahwa gaya kepemimpinan mempunyai pengaruh terhadap kinerja karyawan. Hasil penelitian ini sesuai dengan hasil penelitian Gitayani, Darmawan dan Purnamawati (2015), dengan judul penelitian “Pengaruh gaya kepemimpinan, sistem pengendalian internal dan partisipasi penyusunan anggaran terhadap kinerja karyawan bagian akuntansi”. Hasil penelitian menunjukkan bahwa gaya kepemimpinan mempunyai pengaruh terhadap kinerja karyawan.

3. Pengaruh pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan

Kinerja karyawan merupakan hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi sesuai wewenang dan tanggung jawab masing-masing dalam rangka untuk mewujudkan tujuan perusahaan. Komponen-komponen Pengendalian Internal seperti lingkungan pengendalian, penaksiran

resiko, informasi dan komunikasi, aktivitas pengendalian, dan pemantauan yang baik akan mendorong kinerja karyawan untuk lebih disiplin dan bertanggung jawab. Terdapat empat macam Gaya Kepemimpinan yaitu partisipatif, direktif, suportif, dan berorientasi pada prestasi dalam Teori Path Goal yang mengansumsikan bahwa pimpinan bisa mengubah gaya mereka untuk memenuhi permintaan dari situasi tertentu. Pengendalian internal dan gaya kepemimpinan yang diterapkan dalam suatu perusahaan harus sangat diperhatikan. Apabila kedua faktor tersebut diimplementasikan dengan baik maka karyawan dapat bekerja secara maksimal dan berusaha untuk meningkatkan kinerjanya.

Hasil penelitian ini sesuai dengan hasil penelitian Andayani (2016), dengan judul penelitian “Pengaruh pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan SPBU di wilayah kabupaten Karanganyar, Jawa Tengah”. Hasil penelitian menunjukkan bahwa pengendalian internal dan gaya kepemimpinan secara simultan mempunyai pengaruh terhadap kinerja karyawan.

D. Kesimpulan dan Saran

Berdasarkan hasil dari analisis data dalam penelitian ini maka dapat ditarik kesimpulan sebagai berikut:

1. Sistem pengendalian internal berpengaruh terhadap kinerja karyawan.

2. Gaya kepemimpinan berpengaruh terhadap kinerja karyawan.

3. Pengendalian internal dan gaya kepemimpinan secara bersama-sama berpengaruh terhadap kinerja karyawan.

internal dan gaya kepemimpinan sebesar 35,2%.

Saran

Berdasarkan hasil keseluruhan dalam penelitian maka ada beberapa pandangan-pandangan peneliti yang sekiranya dapat diangkat sebagai saran untuk Circle K Indonesia cabang Yogyakarta:

1. Pihak Circle K Indonesia cabang Yogyakarta perlu menjaga dan terus meningkatkan pengendalian internal dan gaya kepemimpinan sehingga dapat terus memberikan kontribusi dalam meningkatkan kinerja karyawan. 2. Bagi peneliti selanjutnya diharapkan mampu mengungkap variabel-variabel lain yang mempengaruhi kinerja karyawan. Karena ada banyak variabel-variabel yang mempengaruhi kinerja karyawan. Misal, motivasi kerja, disiplin kerja, dan lingkungan kerja.

E. DAFTAR PUSTAKA

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Asdi Mahasatya.

Bambang Hartadi. (1999). Sistem Pengendalian Internal. Yogyakarta: BPFE.

Darwito. (2008). Analisis Pengaruh Gaya Kepemimpinan Terhadap Kepuasan Kerja dan Komitmen Organisasi Untuk Meningkatkan Kinerja Karywan (Studi pada RSUD Semarang). Tesis. Magister Manajemen Program Pasca Sarjana Universitas Diponegoro.

Depdiknas. (2008). Kamus Besar Bahasa Indonesia Edisi Keempat. Jakarta: PT. Gramedia

Utama.

Eka Nuraini Rachmawati. (2004). Paradigma Baru Manajemen Sumber Daya Manusia Sebagai Basis Meraih Keunggulan Kompetitif. Yogyakarta : Ekonisia.

Fahmi. (2009). Analisis Pengaruh Gaya Kepem-impinan Dan Motivasi Kerja Terhadap Kinerja Pegawai SPBU Pandanaran Semarang. Skripsi. Universitas Gunadarma.

Griffin, Ricky. (2004). Manajemen. Jakarta: Erlangga.

Hadari Nawawi. (2006). Evaluasi dan Manajemen Kinerja di Lingkungan Perusahaan dan Industri. Yogyakarta: UGM Press.

Hani Handoko. (2003). Manajemen, Jilid 2. Yogyakarta: BPFE.

Hasibuan, Malayu S.P. (2003). Manajemen SumberDaya Manusia. Jakarta: Bumi Aksara

Imam Ghozali. (2009). Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang: UNDIP.

Mariani. (2011). Anteseden dan Moderasi Kualitas Pengendalian Internal terhadap Hubungan antara Keadilan Organisasi dan Kinerja Karyawan (Studi Kasus Pada Pemerintah Kabupaten Semarang). Skripsi. Fakultas Ekonomi. Universitas Diponegoro Semarang.

Manajemen. Jakarta: PT RajaGrafindo Persada

Muhammad Zainur Roziqin. (2010). Kepuasan Kerja. Malang: Averroes Press.

Mulyadi. (2001). Sistem Akuntansi. Jakarta: Salemba Empat. _______. (2002). Auditing. Jakarta: Salemba Empat

Niken Puspitasari. (2010). Pengaruh Motivasi dan Gaya Kepemimpinan terhadap Kinerja Karyawan pada PT Adi Satria Abadi Yogyakarta. Skripsi. FISE Universitas Negeri Yogyakarta.

Nur Indriantoro dan Bambang Supomo. (2009).Metode Penelitian Bisnis. Yogyakarta: BPFE.

Nurjanah. (2008). Pengaruh Gaya Kepemimpinan dan Budaya Organisasi terhadap Komitmen Organisasi Dalam Meningkatkan Kinerja Karyawan (Studi pada Biro Lingkup Departemen Pertanian). Tesis. Magister Manajemen Program Pasca Sarjana

Universitas Diponegoro.

Pabundu Tika. (2006). Budaya Organisasi Dan Peningkatan Kinerja Perusahan. Jakarta: Bumi Aksara.

Sawyer. (2005). Internal Auditing. Jakarta: Salemba Empat.

Siti Aisah. (2010). Pengaruh Pengendalian Intern, Kepatuhan, dan Integritas Manajemen terhadap Perilaku Etis Karyawan Dalam Sistem Pengajian. Skripsi. Universitas Pembangunan Nasional

“Veteran”.

Siti Munafiah. (2011). Pengaruh Kompensasi dan Supervisi terhadap Kinerja Karyawan (Studi Kasus pada PT. Industri Sandang Nusantara Unit Patal Secang). Skripsi. FE Universitas Negeri Yogyakarta.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: ALFABETA. Sutrisno Hadi. (2004). Analisis Regresi. Yogyakarta : Andi Offset

Suyadi Prawirosentono. (2008). Manajemen Sum-berdaya Manusia Kebijakan Kinerja Karyawan. Yogyakarta: BPFE.

Tim Penyusun Jurusan Akuntansi. (2011). Pe-doman Penulisan Tugas Akhir Jurusan Pendidikan Akuntansi. Yogyakarta: Universitas Negeri Yogyakarta.

Veitzhal Rivai. (2004). Kepemimpinan Dan Perilaku Organisasi. Jakarta: PT.Raja

Grafindo.

Widyatmini Dan Luqman Hakim.(2008) “Hubungan Kepemimpinan, Kompensasi, Dan Kompetensi Terhadap Kinerja Pegawai Dinas Kesehatan Kota Depok.” Jurnal Ekonomi Bisnis. No. 2 Vol 13, Agustus 2008.

Indonesia.” Proceeding Simposium Nasional Akuntansi IX Padang. 23-26

Agustus 2006.

______. (2006). “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi: Studi Pada Perusahaan Publik dan Badan Usaha Milik Negara Di Indonesia.” Jurnal Riset Akuntansi Indonesia. Vol. 9, No. 3: Hal. 346-366.

Wirawan. (2009). Evaluasi Kinerja Sumber Daya Manusia. Jakarta: Salemba Empat

Andayani Lastri (2016), “Pengaruh pengendalian internal dan gaya kepemimpinan terhadap kinerja karyawan SPBU di wilayah kabupaten Karanganyar, Jawa Tengah”, Skripsi Fakultas Ekonomi, Universitas Muhammadiyah Yogyakarta 2016

Bakara Lasri dan Sukiswo (2016), “Pengaruh gaya kepemimpinan terhadap kinerja karyawan pada hotel travellers suites Medan”, Jurnal ILMAN, Vol. 3, No. 1, pp. 9-15, Februari 2015

Gitayani Winda Trisna, Darmawan Nyoman Ari Surya dan Purnamwati I Gusti Ayu (2015), dengan judul penelitian “Pengaruh gaya kepemimpinan, sistem pengendalian internal dan partisipasi penyusunan anggaran terhadap kinerja karyawan bagian akuntansi”, e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Vol. 3 No. 1 Tahun 2015)

Ghozali Imam (2011), “Aplikasi analisis

multivariate dengan program SPSS 20 ”, BP Universitas Diponegoro Semarang

Narko, 2004, “Sistem Akuntansi“, Cetakan IV, Yayasan Pustaka Nusatama, Yogyakarta.

Zaki Bariwan, 1995, “Intermediate Accounting“, BPFE, Yogyakarta

Chairul Marom, 2002, “Sistem Akuntansi Perusahan Dagang”, Cetakan III, Penerbit Grasindo, Jakarta.

Mulyadi, 1997, “Sistem Akuntansi“, Edisi III, Penerbit Salemba Empat, Jakarta.

M. Samsul,dan Mustofa, 1987, “Sistem Akuntansi Pendekatan Manajerial“, Edisi Satu, Liberty, Yogyakarta.

Al Haryono Yusuf, 1994, “Dasar-Dasar Akuntansi Jilid Dua”, Edisi Enam, STIE YKPN, Yogyakarta.