Peramalan Indeks Harga Saham di Indonesia

dan Dunia dengan Model Univariate dan

Multivariate Time Series

Silvia Roshita Dewi, Agus Suharsono, dan Suhartono

Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Teknologi Sepuluh Nopember (ITS)

Jl. Arief Rahman Hakim, Surabaya 60111

:

[email protected]

,

[email protected]

,

[email protected]

Abstrak

—

Peramalan Indeks Harga saham dapat dilakukan dengan metode time series. Secara Univariate time series dapat menggunakan metode Autoregressive Integrated Moving Average (ARIMA) sedangkan multivariate time series dapat menggunakan Vector Autoregression (VAR). Dalam penelitian ini, dilakukan penerapan metode ARIMA dan VAR pada peramalan indeks harga saham IHSG Indonesia. Dow Jones Industrial Average (DJI) Amerika, FTSE 100 London, Hang Seng Index (HSI) Hongkong, Nikkei 225 (N225) Jepang, dan Strait Time Index (STI) Singapura. Melalui metode multivariate tidak hanya bisa meramal indeks harga saham, namun juga bisa melihat keterkaitan harga saham antara satu negara dengan yang lain. Berdasarkan hasil pengamatan diketahui bahwa indeks harga saham Amerika mempengaruhi semua indeks harga saham negara lain, namun tidak dipengaruhi oleh indeks harga saham manapun. Perbandingan antara kedua model, ARIMA dan VAR tersebut memberikan hasil bahwa beberapa model memiliki keakuratan lebih tinggi untuk meramal jika menggunakan model univariate.Kata kunci: ARIMA, harga saham, time series, VAR.

I. PENDAHULUAN

ASAR

modal memiliki peranan penting dalam perekonomian. Pasar modal menyediakan fasilitas untuk mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana dan pihak yang memerlukan dana. Pasar modal dapat menjadi indikator dalam berkembangnya perekonomian suatu negara. Pergerakan harga saham di pasar modal Indonesia secara keseluruhan dapat diamati melalui Indeks Harga Saham Gabungan atau yang lebih dikenal dengan IHSG. Menurut Anogara [1] IHSG merupakan indeks yang menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek yang menjadi acuan tentang perkembangan kegiatan di pasar modal. Kegiatan jual-beli pada pasar modal selain menguntungkan juga mempunyai resiko yang besar, maka dalam hal ini para investor memerlukan suatu informasiyang bisa dijadikan acuan dalam mengambil keputusan untuk menentukan saham mana yang akan dibeli, dijual atau dipertahankan. Untuk menghasilkan keputusan investasi yang tepat, maka perlu dilakukan peramalan.

Beberapa penelitian yang telah dilakukan berkaitan dengan pemodelan dan peramalan IHSG diantaranya adalah Sadeq [2] melakukan analisis prediksi indeks harga saham gabungan dengan metode ARIMA. Azizah [3] melakukan peramalan indeks harga saham Kospi dengan metode intervensi. Penelitian lainnya, yakni tentang pemodelan IHSG yang dipengaruhi oleh variabel lain dilakukan oleh Yulanda [4] dengan menggunakan fungsi transfer dengan dua variabel X yaitu tingkat suku bunga dan nilai tukar dollar terhadap rupiah. Alifaturroodliyah [5] melakukan penelitian tentang pemodelan indeks saham berdasarkan high dan low price. Setiawan [6] memodelkan IHSG, kurs, dan harga minyak dunia dengan menggunakan Vector Autoregressive (VAR).

Pada penelitian ini akan dilakukan peramalan harga saham di Indonesia dan harga saham di dunia dengan model univariate dan multivariate time series. Data yang akan digunakan adalah data indeks harga saham pada harga penutupan. Harga saham yang dimaksud digambarkan dengan data indeks harga saham di dunia yang meliputi Indeks Harga Saham Gabungan (IHSG) atau JKSE Indonesia, Dow Jones Industrial Average (DJIA), Indeks FTSE 100 London, Indeks Hang Seng Hongkong, Indeks Nikkei 225 Jepang, dan Straits Times Index (STI) Singapura. Beberapa negara pemilik indeks terebut merupakan negara yang mempunyai hubungan erat dengan Indonesia dalam hal perdagangan.

Peramalan saham yang akan dilakukan dalam penelitian ini menggunakan metode univariate dan multivariate time series. Pemodelan univariate time series akan menggunakan Autoregressive Integrated Moving Average (ARIMA), sedangkan pemodelan multivariate time series menggunakan Vector Autoregression (VAR). Pemodelan multivariate time series tidak hanya mampu meramalkan harga saham kedepannya, tetapi juga bisa menjelaskan keterkaitan harga saham di Indonesia dengan harga saham di dunia. Setelah mendapatkan model terbaik dari metode univariate dan multivariate time series, selanjutnya akan dibandingkan model mana yang terbaik untuk meramal saham. Dalam peramalan, multivariate method biasanya lebih rumit daripada univariate method. Namun seperti yang

dikatakan oleh Makridakis dan Hibon [7] bahwa metode statistik yang lebih canggih atau yang lebih rumit tidak selalu memberikan perkiraan yang lebih akurat daripada metode yang sederhana. Melalui perbandingan kedua model time series yang diperoleh dari kedua metode ini akan diperoleh model terbaik untuk meramalkan saham di Indonesia dan saham di dunia.

II. TINJAUAN PUSTAKA

A. Model Autoregressive Integrated Moving Average (ARIMA)

Model ARIMA merupakan gabungan antara model AR dan MA dengan differencing orde d. Model ARIMA bisa digunakan pada data musiman maupun non musiman. Secara matematis model ARIMA (p,d,q) dapat ditulis sebagai berikut [8].

(1) Prosedur yang digunakan untuk mendapatkan nilai ramalan yaitu dengan menggunakan ARIMA box-jenkins yang terdiri dari empat tahapan dimulai dari identifikasi model, estimasi parameter, uji diagnostik dan pemilihan model terbaik. Identifikasi dapat dilakukan melalui plot time series, ACF dan PACF. Dalam tahapan ini plot time series digunakan untuk mengetahui kestasioneran data dalam mean dan varians. Apabila data tidak stasioner dalam mean maka dilakukan differencing dan jika data tidak stasioner dalam varians maka dilakukan transformasi Box-Cox

.

Secara lengkap mengenai pemodelan ARIMA dapat dilihat pada [8].

B. Model VAR (Vector Autoregressive)

Variabel multivariate yang bersifat time dependence dapat dikatakan sebuah VAR dari orde 1 jika mengikuti persamaan [8]:

𝒁𝒁𝑡𝑡=𝜙𝜙0+𝚽𝚽𝒁𝒁𝑡𝑡−1+𝒂𝒂𝑡𝑡 (2) Sehingga dalam bentuk matriks, persamaan model VAR(1) untuk data time series dengan 2 variabel dapat ditulis sebagai berikut,

. 2 1 1 2 1 1 22 21 12 11 20 10 2 1 + + = − − t t t t t t a a Z Z Z Z φ φ φ φ φ φ (3) Untuk persamaan model VAR dengan orde p atau VAR(p) dapat ditulis sebagai berikut [6].

𝒁𝒁𝑡𝑡 =𝜙𝜙0+𝚽𝚽𝒁𝒁𝑡𝑡−1+⋯+𝚽𝚽𝑝𝑝𝒁𝒁𝑡𝑡−𝑝𝑝+𝒂𝒂𝑡𝑡 , 𝑝𝑝> 0. (4) Secara lengkap mengenai pemodelan pada VAR dapat dilihat pada [8].

C. Pemilihan Model Terbaik

Adapun kriteria pemilihan model berdasarkan data out-sample antara lain dengan kriteria Symmentric Mean Absolute Percentage Error (sMAPE). Perhitungan untuk sMAPE adalah sebagai berikut [7]

∑

|𝑌𝑌𝑡𝑡−𝑌𝑌�𝑡𝑡|(𝑌𝑌𝑡𝑡+𝑌𝑌�𝑡𝑡)/2

∗

100

(5)Secara lengkap mengenai kriteria pemilihan model dan ketepatan akurasi terdapat pada [7].

D. Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (composite stock price index = CPSI) merupakan indeks gabungan dari seluruh jenis-jenis saham yang ada atau tercatat di bursa

efek. Indeks Harga Saham Gabungan (IHSG) diterbitkan oleh bursa efek. IHSG dihitung setiap hari atau setiap detik selama jam perdagangan sesuai dengan kebutuhan.

IHSG berubah setiap hari karena :

a. Perubahan harga pasar yang terjadi setiap hari

b.

Adanya saham tambahan.III. METODOLOGI PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder, yakni data Indeks Harga Saham Gabungan (IHSG) Indonesia, Dow Jones Industrial Average (DJI) Amerika, Indeks FTSE 100 London, Indeks Hang Seng (HSI) Hongkong, Indeks Nikkei 225 (N225) Jepang, dan Straits Times Index (STI) Singapura. Data yang digunakan adalah data harian pada saat harga penutupan, dengan rentang waktu satu tahun antara Januari hingga Desember 2012.

Tahapan analisis yang dilakukan dimulai dari identifikasi model pada keenam variabel, kemudian membentuk model ARIMA dan dilanjutkan model VAR. Setelah ditemukan kedua model, selanjutnya dilakukan peramalan dengan kedua model tersebut dan melihat keterkaitan indeks harga saham negara-negara tersebut dengan model VAR. Langkah selanjutnya adalah melihat perbandingan model ARIMA dan VAR dalam hal keakuratan untuk peramalan.

IV. ANALISIS DAN PEMBAHASAN A. Analisa Harga Saham

Hasil analsisi deskriptif dari data harga saham pada enam variabel ditampilkan pada Tabel 1.

Tabel 1. Statistika Deskriptif Data Harga Saham IHSG, DJI, FTSE100, HSI, N225, dan STI

Variabel Mean StDev Min Maks Skewness Kurtosis

IHSG 4103,5 154,2 3791,6 4375,2 0,02 -1,13 DJI 12975 307 12119 13610 -0,03 -0,46 FTSE100 5747,7 159 5260,2 5965,6 -0,96 0,37 HSI 20502 1073 18502 22667 0,01 -0,86 N225 9108,9 490,6 8365,9 10395,2 0,71 -0,47 STI 2976,7 103,7 2711 3191,8 -0,74 0,16 Nilai rata-rata harga saham tertinggi dimiliki oleh HSI, dengan rata-rata harga saham hariannya adalah 20.502, dengan harga saham tertinggi sebesar 22.667 dan terendah sebesar 18.502. Pada data IHSG, HSI dan N225 memiliki nilai skewness yang positif, sehingga kemiringan grafik pada data tersebut adalah ke kanan, sedangkan untuk variabel DJI, FTSE100, dan STI memiliki nilai skewness negatif, sehingga kemiringan grafik adalah ke kiri. Data IHSG, DJI, HSI dan N225 memiliki nilai kurtosis negatif, yang berarti bahwa grafik yang dimiliki variabel tersebut adalah ebih landai dari kurva normal, sedangkan variabel FTSE100 dan STI memiliki nilai kurtosis positif yang berarti memiliki grafik yang lebih tinggi dari kurva normal. Selanjutnya korelasi antar indeks harga saham ini ditampilkan dalam Tabel 2.

Tabel 2 Nilai Korelasi Data Harga Saham Harian

Indeks

Harga IHSG DJI FTSE100 HSI N225 STI t q t d p(B)(1 B) Z θ0 θ (B)a φ − = +

Saham IHSG 1 DJI 0,673 1 FTSE100 0,154 0,692 1 HSI 0,694 0,556 0,806 1 N225 0,262 0,383 0,588 0,665 1 STI 0,760 0,800 0,738 0,716 0,485 1

Semua variabel memiliki korelasi dengan variabel lainnya. Rata-rata korelasi antar variabel cenderung kuat dengan nilai diatas 0,6 dengan p-value sebesar 0,05. Variabel yang memiliki korelasi rendah diantaranya adalah FTSE100 dengan IHSG, N225 dengan IHSG, N225 dengan DJI, serta N225 dengan STI.

B. Pemodelan Autoregressive Integrated Moving Average (ARIMA)

Pemodelan ARIMA diawali dengan identifikasi model. Dalam hal ini pertama kali harus memastikan apakah data sudah stasioner atau belum. Berikut ditampilkan time series plot dari data keenam variabel.

210 189 168 147 126 105 84 63 42 21 1 4400 4300 4200 4100 4000 3900 3800 Periode IH S G (a) 210 189 168 147 126 105 84 63 42 21 1 13800 13600 13400 13200 13000 12800 12600 12400 12200 12000 Periode D JI (b) 210 189 168 147 126 105 84 63 42 21 1 6000 5900 5800 5700 5600 5500 5400 5300 5200 Periode FT S E 1 0 0 (c) 210 189 168 147 126 105 84 63 42 21 1 23000 22000 21000 20000 19000 18000 Periode H S I (d) 210 189 168 147 126 105 84 63 42 21 1 10500 10000 9500 9000 8500 Periode N 2 2 5 (e) 210 189 168 147 126 105 84 63 42 21 1 3200 3100 3000 2900 2800 2700 Periode S T I (f)

Gambar 1 Time Series Plot Data Harga Saham IHSG (a), DJI

(b), FTSE100 (c), HSI (d), N225 (e), dn STI (f)

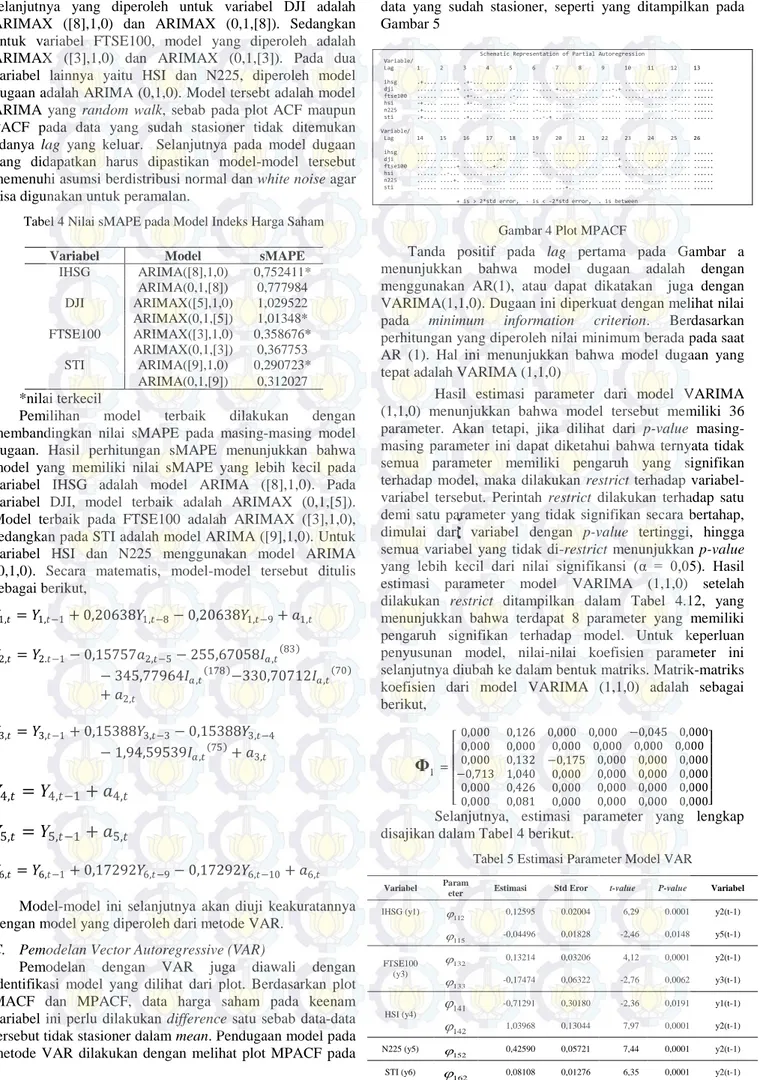

Berdasarkan time series plot pada Gambar 1 diketahui bahwa data belum stasioner, sebab data masih terlihat memiliki fluktuasi yang tinggi. Ketidak-stasioneran ini perlu diuji, apakah data tidak stasioner dalam varians, mean, atau keduanya. Uji stasioneritas dalam varians dilakukan dengan Box-Cox transformation. 5,0 2,5 0,0 -2,5 -5,0 2,45 2,40 2,35 2,30 2,25 Lambda St D ev Estimate 5,00 Lower CL * Upper CL * Rounded Value 5,00 (using 95,0% confidence) Lambda

Gambar 2 Box-Cox Transformation Data IHSG

Berdasarkan Gambar 2 diketahui bahwa data IHSG sudah stasioner dalam varians, sebab rounded value menunjukkan nilai yang lebih dari satu. Dengan metode yang sama, deteksi stasioneritas dalam varians juga dilakukan dalam kelima variabel lainnya, hasilnya ditampilkan dalam Tabel 3.

Tabel 3 Box-Cox Transformation pada Data Saham DJI, FTSE100,

HSI, N225, dan STI

Variabel Rounded Value LCL UCL

DJI 5 * *

FTSE100 5 * * HSI 3 0,91 * N225 0 -2,65 1,83

STI 5 * *

Pada variabel N225, rounded value sebesar 0, namun nilai Upper Centre Limit (UCL) dan Lower Centre Limit (LCL) melewati angka 1. Nilai UCL dan LCL yang telah melewati angka mengindikasikan bahwa data sudah stasioner dalam varians. Tabel 3 menunjukkan bahwa sema variabel telah stasioner dalam varians.

Setelah mengetahui asumsi stasioner dalam varians maka dilanjutkan dengan pengecekan asumsi stasioner dalam mean melalui plot time series dan ACF. Gambar 2 menunjukkan bahwa plot time series belum stasioner. Selanjutnya plot ACF menunjukkan bahwa plot ACF bersifat dies down atau bergerak turun lambat, seperti yang ditampilkanpada plot ACF IHSG pada Gambar 3. Hal ini menunjukkan bahwa semua data belum stasioner dalam mean. 50 45 40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A ut oc or re la ti on

Gambar 3 Plot ACF Data Harga Saham IHSG

Data yang belum stasioner dalam mean perlu dilakukan diffrencing. Setelah dilakukan differencing, selanjutnya adalah melihat plot ACF dan PAF dari data yang sudah stasioner. Melalui plot ACF dan PACF dapat ditentukan model dugaan.

Berdasarkan plot ACF dan PACF yang telah stasioner, diperoleh dua kemungkinan model ARIMA untuk data IHSG, yaitu ARIMA ([8],1,0) dan ARIMA (0,1,[8]). Sebab, pada plot ACF dan PACF terjadi cut off di lag 8. Sedangkan pada variabel STI diperoleh dua model dugaan, yaitu ARIMA ([9],1,0) dan ARIMA (0,1,[9]). Pada variabel DJI dan FTSE 100 perlu menambahkan deteksi outlier, sebab model dugaan awal ARIMA yang diperoleh residualnya belum memenuhi asumsi kenormalan. Model dugaan

selanjutnya yang diperoleh untuk variabel DJI adalah ARIMAX ([8],1,0) dan ARIMAX (0,1,[8]). Sedangkan untuk variabel FTSE100, model yang diperoleh adalah ARIMAX ([3],1,0) dan ARIMAX (0,1,[3]). Pada dua variabel lainnya yaitu HSI dan N225, diperoleh model dugaan adalah ARIMA (0,1,0). Model tersebt adalah model ARIMA yang random walk, sebab pada plot ACF maupun PACF pada data yang sudah stasioner tidak ditemukan adanya lag yang keluar. Selanjutnya pada model dugaan yang didapatkan harus dipastikan model-model tersebut memenuhi asumsi berdistribusi normal dan white noise agar bisa digunakan untuk peramalan.

Tabel 4 Nilai sMAPE pada Model Indeks Harga Saham

Variabel Model sMAPE

IHSG ARIMA([8],1,0) 0,752411* ARIMA(0,1,[8]) 0,777984 DJI ARIMAX([5],1,0) 1,029522 ARIMAX(0,1,[5]) 1,01348* FTSE100 ARIMAX([3],1,0) 0,358676* ARIMAX(0,1,[3]) 0,367753 STI ARIMA([9],1,0) 0,290723* ARIMA(0,1,[9]) 0,312027 *nilai terkecil

Pemilihan model terbaik dilakukan dengan membandingkan nilai sMAPE pada masing-masing model dugaan. Hasil perhitungan sMAPE menunjukkan bahwa model yang memiliki nilai sMAPE yang lebih kecil pada variabel IHSG adalah model ARIMA ([8],1,0). Pada variabel DJI, model terbaik adalah ARIMAX (0,1,[5]). Model terbaik pada FTSE100 adalah ARIMAX ([3],1,0), sedangkan pada STI adalah model ARIMA ([9],1,0). Untuk variabel HSI dan N225 menggunakan model ARIMA (0,1,0). Secara matematis, model-model tersebut ditulis sebagai berikut, 𝑌𝑌1,𝑡𝑡=𝑌𝑌1,𝑡𝑡−1+ 0,20638𝑌𝑌1,𝑡𝑡−8−0,20638𝑌𝑌1,𝑡𝑡−9+𝑎𝑎1,𝑡𝑡 𝑌𝑌2,𝑡𝑡 =𝑌𝑌2.𝑡𝑡−1−0,15757𝑎𝑎2,𝑡𝑡−5−255,67058𝐼𝐼𝑎𝑎,𝑡𝑡(83) −345,77964𝐼𝐼𝑎𝑎,𝑡𝑡(178)−330,70712𝐼𝐼𝑎𝑎,𝑡𝑡(70) +𝑎𝑎2,𝑡𝑡 𝑌𝑌3,𝑡𝑡 =𝑌𝑌3,𝑡𝑡−1+ 0,15388𝑌𝑌3,𝑡𝑡−3−0,15388𝑌𝑌3,𝑡𝑡−4 −1,94,59539𝐼𝐼𝑎𝑎,𝑡𝑡(75)+𝑎𝑎3,𝑡𝑡

𝑌𝑌

4,𝑡𝑡=

𝑌𝑌

4,𝑡𝑡−1+

𝑎𝑎

4,𝑡𝑡𝑌𝑌

5,𝑡𝑡=

𝑌𝑌

5,𝑡𝑡−1+

𝑎𝑎

5,𝑡𝑡 𝑌𝑌6,𝑡𝑡 =𝑌𝑌6,𝑡𝑡−1+ 0,17292𝑌𝑌6,𝑡𝑡−9−0,17292𝑌𝑌6,𝑡𝑡−10+𝑎𝑎6,𝑡𝑡 Model-model ini selanjutnya akan diuji keakuratannya dengan model yang diperoleh dari metode VAR.C. Pemodelan Vector Autoregressive (VAR)

Pemodelan dengan VAR juga diawali dengan identifikasi model yang dilihat dari plot. Berdasarkan plot MACF dan MPACF, data harga saham pada keenam variabel ini perlu dilakukan difference satu sebab data-data tersebut tidak stasioner dalam mean. Pendugaan model pada metode VAR dilakukan dengan melihat plot MPACF pada

data yang sudah stasioner, seperti yang ditampilkan pada Gambar 5

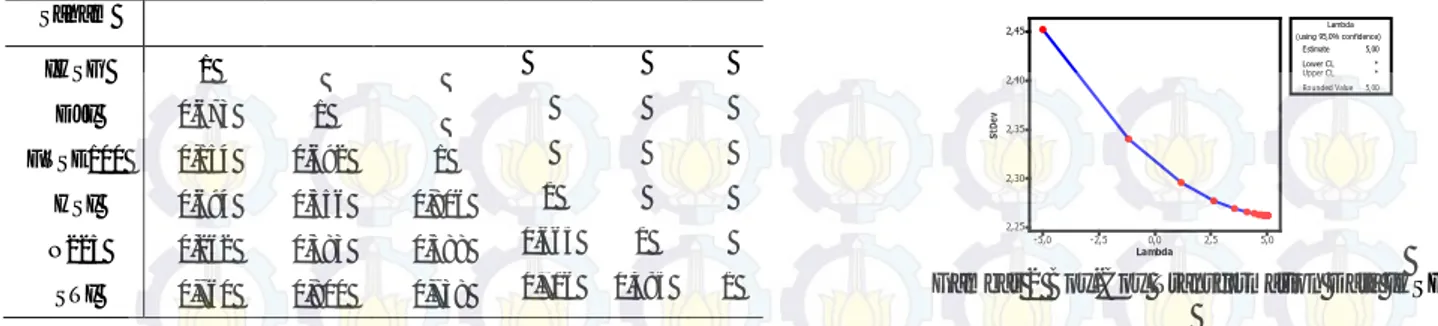

Schematic Representation of Partial Autoregression Variable/ Lag 1 2 3 4 5 6 7 8 9 10 11 12 13 ihsg .+.... ... .+-... ... ... ... ... ... ... ... ... ... ... dji ... ...+ ..-... ... .-.... -... +... ... ...-.+ ... ... ... ... ftse100 ... ... .+-... ... .-.... ... ... ... ...-.. ... ... ... ... hsi -+.... ... .+-... ... .-.... ... ... ... ... ... ... ... ... n225 .+.... ... ... ... .-.... .-.... ... ... ... ... ... .-.... ... sti .+.... ... .+.... ... ... ...-.+ ... ... ... ... ... ... ... Variable/ Lag 14 15 16 17 18 19 20 21 22 23 24 25 26 ihsg ... ... ... ... ... -... ... ... ... ... ... ... ... dji ... ... ... ....+. ... ... ... ... ...+ ... ... ... ... ftse100 ... ...+ ... ..+... ... ... ... ... ...+ ... ... ... ... hsi ... ..-... ... ... ... ... ... ... ... ... ... ... ... n225 ... ....+. ... ... ... ... ... ... ... ... ... ... ... sti ... ... ... ... ... ... ...+.. ... ... ... ... ... ... + is > 2*std error, - is < -2*std error, . is between

Gambar 4 Plot MPACF

Tanda positif pada lag pertama pada Gambar a menunjukkan bahwa model dugaan adalah dengan menggunakan AR(1), atau dapat dikatakan juga dengan VARIMA(1,1,0). Dugaan ini diperkuat dengan melihat nilai pada minimum information criterion. Berdasarkan perhitungan yang diperoleh nilai minimum berada pada saat AR (1). Hal ini menunjukkan bahwa model dugaan yang tepat adalah VARIMA (1,1,0)

Hasil estimasi parameter dari model VARIMA (1,1,0) menunjukkan bahwa model tersebut memiliki 36 parameter. Akan tetapi, jika dilihat dari p-value masing-masing parameter ini dapat diketahui bahwa ternyata tidak semua parameter memiliki pengaruh yang signifikan terhadap model, maka dilakukan restrict terhadap variabel-variabel tersebut. Perintah restrict dilakukan terhadap satu demi satu parameter yang tidak signifikan secara bertahap, dimulai dari variabel dengan p-value tertinggi, hingga semua variabel yang tidak di-restrict menunjukkan p-value yang lebih kecil dari nilai signifikansi (α = 0,05). Hasil estimasi parameter model VARIMA (1,1,0) setelah dilakukan restrict ditampilkan dalam Tabel 4.12, yang menunjukkan bahwa terdapat 8 parameter yang memiliki pengaruh signifikan terhadap model. Untuk keperluan penyusunan model, nilai-nilai koefisien parameter ini selanjutnya diubah ke dalam bentuk matriks. Matrik-matriks koefisien dari model VARIMA (1,1,0) adalah sebagai berikut, 1

Φ

= ⎣ ⎢ ⎢ ⎢ ⎢ ⎡0,0000,000 0,126 0,000 0,0000,000 0,000 0,000 0,000 0,000−0,045 0,000 0,000 −0,713 0,000 0,000 0,132 1,040 0,426 0,081 −0,175 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000⎦⎥ ⎥ ⎥ ⎥ ⎤Selanjutnya, estimasi parameter yang lengkap disajikan dalam Tabel 4 berikut.

Tabel 5 Estimasi Parameter Model VAR

Variabel Param

eter Estimasi Std Eror t-value P-value Variabel IHSG (y1) 112 ϕ 0,12595 0.02004 6,29 0.0001 y2(t-1) 115 ϕ -0,04496 0,01828 -2,46 0,0148 y5(t-1) FTSE100 (y3) 132 ϕ 0,13214 0,03206 4,12 0,0001 y2(t-1) 133 ϕ -0,17474 0,06322 -2,76 0,0062 y3(t-1) HSI (y4) ϕ141 -0,71291 0,30180 -2,36 0,0191 y1(t-1) 142 ϕ 1,03968 0,13044 7,97 0,0001 y2(t-1) N225 (y5) 152 ϕ 0,42590 0,05721 7,44 0,0001 y2(t-1) STI (y6) 162 ϕ 0,08108 0,01276 6,35 0,0001 y2(t-1)

Melalui estimasi parameter ini dapat diketahui bahwa DJI (Y2) mempengaruhi semua variabel, namun tidak dipengaruhi oleh satupun variabel. Untuk variabel IHSG (Y1) selain dipengaruhi oleh DJI (Y2) juga dipengaruhi oleh N225 (Y5). Pada HSI (Y4) selain dipengaruhi oleh DJI (Y2) juga dipegaruhi oleh IHSG (Y1).

Pada model dugaan yang sudah didapatkan

tersebut, selanjutnya diuji apakah residual sudah white noise dan berdistribusi multivariate normal. Dalam pemodelan multivariate time series, pengujian asumsi white noise pada residual dapat dilakukan dengan melihat pada melihat hasil dari portmanteau test. Selain itu bisa dengan melihat Berdasarkan nilai AIC residual dari model VARIMA(1,1,0) pada Tabel 6 diketahui bahwa nilai AIC terkecil terletak pada AR(0). Hal ini menunjukkan bahwa residual dari model tersebut telah memenuhi asumsi white noise.Tabel 6 Minimum Information Criterion pada Residual VARIMA

(1,1,0)

Lag MA(0) MA(1) MA(2) MA(3) MA(4) MA(5) AR(0) 47.176 47.490 47.659 47.891 48.079 48.230 AR(1) 47.382 47.752 47.913 48.163 48.296 48.520 AR(2) 47.575 47.905 48.198 48.461 48.592 48.854 AR(3) 47.823 48.130 48.417 48.700 48.881 49.105 AR(4) 48.066 48.324 48.631 48.918 49.078 49.388 Pengujian asumsi selanjutnya adalah residual berdistribusi multivariat normal. Pengujian asumsi ini menggunakan hipotesis awal yaitu data residual dari model berdistribusi multivariat normal. Sedangkan hipotesis alternatifnya adalah data residual dari model tidak mengikuti asumsi distribusi multivariat normal. Hipotesis awal akan diterima jika p-value hasil pengujian melebihi nilai alpha (0,05). Penarikan kesimpulan dari uji asumsi multivariat normal juga bisa dilakukan secara visual melalui plot residual yang terbentuk. Asumsi dipenuhi ketika plot residual cenderung membentuk garis lurus diagonal.

60 50 40 30 20 10 0 18 16 14 12 10 8 6 4 2 0 dd q

Gambar 5 Residual Plot Model VARIMA (1,1,0) Berdasarkan Gambar 5 diatas diketahui bahwa plot cenderng membentuk garis lurus diagonal yang berarti bahwa residual data sudah memenuhi asumsi multivariat normal. Selain itu jika dilihat dari nilai t yang dihasilkan melalui perhitunga, diperoleh bahwa nilai t lebih dari 50%, yakni sebesar 52%. Hal ini membuktikan bahwa residual data berdistribusi multivariat normal.

Model VARIMA (1,1,0) telah memenuhi semua asumsi. Model yang sudah didapatkan akan digunakan untuk melihat keterkaitan antar variabel pada data harga saham. Keterkaitan antar variabel ini dapat dilihat melalui persamaan model matematis model VAR untuk masing-masing variabel indeks harga saham, dengan diketahui bahwa 𝑦𝑦𝑛𝑛,𝑡𝑡 =𝑦𝑦𝑛𝑛,𝑡𝑡−1

𝑦𝑦1,𝑡𝑡 = 0,126𝑦𝑦2,𝑡𝑡−1−0,045𝑦𝑦5,𝑡𝑡−1+𝑎𝑎1,𝑡𝑡

Melalui persamaan tersebut diketahui bahwa IHSG (Y1) dipengaruhi oleh DJI(Y2) dan N225(Y5). Sehingga dapat dikatakan bahwa indeks harga saham Indonesia dipengaruhi oleh indeks harga saham Amerika dan Jepang.

Persamaan model VAR untuk DJI adalah sebagai berikut,

𝑦𝑦2,𝑡𝑡 =𝑎𝑎2,𝑡𝑡

Persamaan tersebut menunjukkan bahwa harga saham DJI(Y2) tidak dipengaruhi oleh harga saham manapun, namun DJI ini mempengaruhi indeks harga saham pada negara-negara lainnya, yakni pada semua variabel yang meliputi Indonesia, London, Hongkong, Jepang, dan Singapura. Pada indeks FTSE100 (Y3) dipengaruhi oleh DJI (Y2)

𝑦𝑦3,𝑡𝑡 = 0,132𝑦𝑦2,𝑡𝑡−1−0,175𝑦𝑦3,𝑡𝑡−1+𝑎𝑎3,𝑡𝑡

𝑦𝑦4,𝑡𝑡 =−0,713𝑦𝑦1,𝑡𝑡−1+ 1,040𝑦𝑦2,𝑡𝑡−1+𝑎𝑎4,𝑡𝑡

𝑦𝑦5,𝑡𝑡= 0,426𝑦𝑦2,𝑡𝑡−1+𝑎𝑎5,𝑡𝑡

𝑦𝑦6,𝑡𝑡= 0,081𝑦𝑦2,𝑡𝑡−1+𝑎𝑎6,𝑡𝑡

Pada model HSI (Y4) selain dipengaruhi oleh DJI(Y2) juga dipengaruhi oleh IHSG (Y1). Sehingga dapat dikatakan bahwaIndeks Harga HSI Hongkong dipengaruhi oleh Indeks Harga Saham Gabungan Indonesia. Sedangkan pada N225 (Y5) hanya dipengaruhi oleh DJI(Y2), hal ini juga terjadi pada STI(Y6). Hubungan keterkaitan antara indeks harga saham di Indonesia dan negara-negara di dunia lebih jelasnya digambarkan dalam Gambar 6 berikut.

Gambar 6 Keterkaitan Indeks Harga Saham Indonesia dengan

Negara-Negara di Dunia

D. Perbandingan Akurasi Model antara ARIMA dan VAR Pada bagian ini akan dijelaskan tentang perbandingan model akurasi prediksi antara model yang diperoleh dengan metode univariate time series yakni dengan metode ARIMA dengan multivariate time series yakni dengan metode VAR. Perbandingan yang akan dilakukan adalah dengan membandingkan antara nilai sMAPE terkecil yang diperoleh dari kedua model. Hasil perhitungan nilai sMAPE pada kedua model disajikan dalam Tabel 7.

Tabel 7 Perbandingan nilai Akurasi sMAPE pada Model

Univariate dan Multivariate Time Series

Variabel sMAPE ARIMA/ARIMAX sMAPE VAR

IHSG 0,118006* 0,657535 DJI 0,78651* 0,810215 FTSE100 0,287118 0,270882* HSI 0,373397* 0,590866 N225 1,559931 1,556604* STI 0,297643* 0,501191 IHSG

DJI

FTSE HSI N225 STINilai sMAPE yang diperoleh dari semua metode menunjukkan angka yang relatif kecil. Hal ini menandakan bahwa semua model yang didapatkan sangat baik. Diantara model univariate dan multivariate time series ternyata menghasilkan nilai sMAPE yang tidak terlampau jauh. Seringkali dalam beberapa metode mengatakan bahwa metode yang lebih rumit akan menghasilkan akurasi yang lebih baik. Namun kenyataannya tidak selalu begitu. Berdasarkan Tabel 7 pada peramalan 1 periode kedepan, untuk variabel FTSE100 dan N225 memiliki sMAPE yang lebih kecil saat menggunakan metode multivariate. Sedangkan untuk variabel IHSG, DJI, HSI, dan STI memiliki nilai sMAPE yang lebih kecil saat menggunakan metode univariate atau model ARIMA. Nilai hasil peramalan pada masing-masing variabel disajikan pada Tabel 8.

. Tabel 8 Nilai Peramalan pada Enam Variabel Saham

t IHSG ARIMA ([8],1,0) DJI ARIMAX(0 ,1,[5]) FTSE 100 VARIM A(1,1,0) HSI ARIMA (0,1,0) N225 VARIMA( 1,1,0) STI ARIMA (0,1,[9]) 4 Jan 13 4314,38 12954,45 5909,95 22666,69 10330,90 3193,69 7 Jan 13 4411,41 13426,22 6125,08 23331,09 10883,73 3227,29 9 Jan 13 4389,51 13408,14 6062,88 23329,75 10581,59 3216,50 10 Jan13 4357,80 13404,81 6093,28 23218,47 10580,69 3219,70 11 Jan 13 4313,06 13496,83 6110,82 23354,31 10680,27 3226,51 15 Jan 13 4304,96 13396,68 6120,04 23264,07 10807,52 3218,78 16 Jan 13 4407,27 13541,92 6123,79 23381,51 10895,18 3193,86

V. KESIMPULAN DAN SARAN

Kesimpulan yang dapat diambil dari hasil analisis dan pembahasan adalah sebagai berikut :

1. Pola harga saham pada beberapa negara yakni pada Indeks Harga Saham Gabungan (IHSG) Indonesia, Dow Jones Industrial Average (DJI) Amerika, FTSE100 London, Hang Seng Index (HSI) Hongkong, Nikkei 225 (N225) Jepang, dan Strait Times Index (STI) Singapura membentuk trend yang sama. Model

univariate time series menggunakan metode

Autoregressive Integrated Moving Average (ARIMA), serta pada beberapa variabel menggunakan model ARIMA yang disertai deteksi outlier. Model yang diperoleh pada semua variabel adalah model ARIMA dengan differencing 1. Namun pada variabel DJI dan FTSE100 menggunakan deteksi outlier, sehingga model menjadi ARIMAX. Pada model multivariate time series menggunakan model Vector Autoregression. Model yang ditemukan adalah model VAR dengan differencing 1.

2. Hasil pemodelan multivariate time series data harga saham gabungan pada enam variabel dapat menunjukkan keterkaitan antara satu variabel dengan variabel lainnya. Melalui persamaan model VAR diketahui bahwa Indeks Harga Saham Gabungan Indonesia dipengaruhi oleh indeks harga saham Amerika dan Jepang. Sedangkan indeks harga saham Amerika tidak dipengaruhi oleh indeks harga saham manapun, namun indeks harga saham Amerika ini mempengaruhi semua indeks harga saham yang lain. Indeks harga saham London dipengaruhi oleh indeks harga saham Amerika saja, begitu pula dengan indeks harga saham Jepang dan Singapura. Sedangkan indeks harga saham Hongkong selain dipengaruhi oleh indeks harga saham Amerika, juga dipengaruhi oleh indeks harga saham Indonesia.

3. Nilai sMAPE yang diperoleh dari semua metode menunjukkan angka yang relatif kecil. Hal ini menandakan bahwa semua model yang didapatkan sudah baik. Diantara model univariate dan multivariate time series ternyata menghasilkan nilai sMAPE yang tidak terlampau jauh. Seringkali dalam beberapa metode mengatakan bahwa metode yang lebih rumit akan menghasilkan akurasi yang lebih baik. Namun kenyataannya tidak selalu begitu. Berdasarkan pengamatan yang telah dilakukan dapat dilihat perbandingan nilai sMAPE yang dihasilkan pada kedua model time series. Pada variabel FTSE100 dan N225 memiliki nilai sMAPE yang lebih kecil ketika menggunakan model peramalan multivariate time series. Namun pada keempat variabel lainnya, nilai sMAPE yeng lebih kecil didapatkan ketika menggunakan model peramalan univariate time series. Untuk penelitian selanjutnya disarankan agar peneliti melibatkan faktor lain yang menentukan pergerakan harga saham, diantaranya seperti regulasi pemerintah, gejolak politik dalam negeri, fluktuasi nilai tukar rupiah, dan sebagainya, sebab pada penelitian ini belum melibatkan prediktor lain.

DAFTAR PUSTAKA

[1] Anogara, P. (2001). Pengantar Pasar Modal. Jakarta: PT Rineka Cipta.

[2] Sadeq, Ahmad. (2008). Analisis Prediksi Indeks Harga Saham Gabungan Dengan Metode Arima (Studi Pada Ihsg Di Bursa Efek Jakarta). Masters thesis, program Pascasarjana Universitas Diponegoro.

[3] Azizah, N. (2006). Analisis Peramalan Indeks Harga Saham Kospi dengan menggunakan Metode Intervensi. Tugas Akhir Statistika ITS. Surabaya.

[4] Yulanda, L. (2006). Model Fungsi transfer dengan dua peubah bebas. Tugas Akhir Statistika IPB. Bogor. [5] Aliffaturroodliyah. (2011). Pemodelan Indeks Nikkei

225, Hang Seng, dan Kospi dengan pendekatan fungsi transfer dan back propagation neural network. Tugas Akhir Statistika ITS. Surabaya.

[6] Setiawan, D.O. (2012). Pemodelan Indeks Harga Saham Gabungan (IHSG), Kurs, dan Harga Minyak Dunia dengan Pendekatan Vector Autoregressive. Tugas Akhir mahasiswa ITS. Surabaya.

[7] Makridakis, S., & Hibon, M. (2000). The M3-Competition: Results, Conclusions and Implications. International Journal of Forcasting, 16, 451-476. [8] Wei, W.W.S. (2006). Time Series Analysis: Univariate

and Multivariate Methods. United State of America: Addison-Wesley Publishing Company, Inc.