AKUNTABILITAS FINANSIAL, TRANSPARANSI DAN PARTISIPASI MASYARAKAT DALAM PENGELOLAAN DANA DESA

DI DESA KALIBEJI, KECAMATAN TUNTANG, KABUPATEN SEMARANG

HALAMAN JUDUL

Oleh : Marta Yulicia Sari NIM : 232014227

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan - persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ii

iii

iv

v

vi

vii

viii

ABSTRACT

Governments in financial management need to apply the principles of good governance

that is financial accountability and transparency especially in the management of the

Village Fund (DD). In managing the funds of the village, it is necessary role of

government responsible in managing the fund. Not only the government's role, but also

the public participation is needed to realize financial accountability and transparency

of village fund management both as a direct supervisor and as a manager. The object of

this research is Kalibeji Village, Tuntang District, Semarang Regency. This study aims

to determine the application of financial accountability, transparency and public

participation in the management of village funds in the Village Kalibeji, District

Tuntang, Semarang regency. The research method used qualitative research. The

research shows that Kalibeji Village has applied financial accountability principles,

transparency, and participation in village fund management. However, the level of

transparency carried out in the management of village funds is still lacking because

publications conducted through the website have not been implemented so that it is

difficult for people who want to mengaskes information management of village funds.

Keywords: financial accountability, transparency, community participation, village

ix

SARIPATI

Pemerintah dalam pengelolaan keuangan perlu menerapkan prinsip good governance

yaitu akuntabilitas finansial dan transparansi khusunya pada pengelolaan Dana Desa

(DD). Dalam mengelola dana desa tersebut maka diperlukan peran pemerintah yang

bertanggungjawab dalam mengelola dana tersebut. Tidak hanya peran pemerintah saja,

namun partisipasi masyarakat juga dibutuhkan untuk mewujudkan akuntabilitas

finansial dan transparansi pengelolaan dana desa baik sebagai pengawas langsung

maupun sebagai pengelola. Objek penelitian ini adalah Desa Kalibeji, Kecamatan

Tuntang, Kabupaten Semarang. Penelitian ini bertujuan untuk mengetahui penerapan

akuntabilitas finansial, transparansi dan partisipasi masyarakat dalam pengelolaan dana

desa di Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang. Metode penelitian

menggunakan penelitian kualitatif. Penelitian yang dilakukan menunjukkan bahwa Desa

Kalibeji sudah menerapkan prinsip akuntabilitas finansial, transparansi, dan partisipasi

dalam pengelolaan dana desa. Namun untuk tingkat tranparasi yang dilakukan dalam

pengelolaan dana dana desa masih kurang karena publikasi yang dilakukan melalui

website belum dilaksanakan sehingga hal ini menyulitkan bagi masyarakat yang ingin

mengaskes informasi pengelolaan dana desa.

Kata Kunci : akuntabilitas finansial, transparansi, partisipasi masyarakat, pengelolaan

x

KATA PENGANTAR

Setiap tahun pemerintah menyalurkan dana desa dengan jumlah tertentu untuk

mendanai setiap kegiatan yang ada di desa. Pemerintah desa harus mampu mengelola

dana desa dengan baik agar tidak terjadi penyimpangan seperti isu yang sedang beredar

saat ini. Desa harus menunjukkan akuntabilitas finansial dan transparansi terhadap

pengelolaan dana desa agar dapat berjalan dengan baik dan dapat

dipertanggungjawabkan kepada pemerintah maupun masyarakat. Tidak hanya peran

pemerintah saja, namun partisipasi masyarakat juga dibutuhkan untuk mewujudkan

akuntabilitas finansial dan transparansi pengelolaan dana desa baik sebagai pengawas

langsung maupun sebagai pengelola dana desa.

Penelitian ini bermaksud untuk mendiskripsikan dan menganalisis penerapan

akuntabilitas finansial, transparansi dan partisipasi masyarakat dalam pengelolaan dana

desa di Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang. Penelitian ini

diharapkan dapat memberikan manfaat bagi pembaca, penulis lain, maupun pihak-pihak

yang terkait untuk meningkatkan sesuatu menjadi lebih baik.

Penulis menyadari masih adanya kekurangan dan keterbatasan dalam penulisan

tugas akhir ini. Akhir kata, penulis mengharapkan segenap saran dan kritik yang akan

menyempurnakan karya ini dan akan berguna untuk penelitian selanjutnya.

Salatiga, 23 Februari 2018

xi

UCAPAN TERIMAKASIH

Puji dan syukur penulis panjatkan kepada Tuhan YME atas segala berkat dan

kasih pertolonganNya kepada penulis sehingga dapat menyelesaikan tugas akhir ini,

yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di

Universitas Kristen Satya Wacana, Salatiga.

Penulis menyadari bahwa selama masa studi dan penulisan kertas kerja, penulis

mendapatkan dukungan, inspirasi serta motivasi dari berbagai pihak, maka dalam

kesempatan ini dengan tulus, penulis menyampaikan rasa hormat dan terima kasih

kepada :

1. Keluarga tercinta, Bapak Ignatius Sudarta, Ibu Siyami, Dek Siska, dan Dek Unggul terimakasih untuk semua doa, dukungan, motivasi, nasehat, dan kasih sayang yang sangat luar biasa hebat sepanjang hidup penulis sampai saat ini.

2. Bapak Priyo Hari Adi, SE., M.Si, Akt., selaku pembimbing, terima kasih telah meluangkan waktu, tenaga serta pikiran untuk memberikan arahan, kritik, saran,

nasehat dan perhatian serta semangat kepada penulis dari rancangan tugas akhir

hingga proses penyelesaian tugas akhir.

3. Ibu MI Mitha Dwi Restuti, SE., M.Si., CMA selaku wali studi, terima kasih atas pengarahan dan sarannya selama menempuh studi di FEB UKSW.

4. Bapak Hans Hananto Andreas, SE., M.Si selaku wali studi pengganti, terima kasih untuk waktu, arahan, dan motivasi, dalam proses penyusunan tugas akhir

ini.

5. Seluruh pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan bekal ilmu pengetahuan, ide, dan motivasi kepada penulis selama masa perkuliahan.

6. Perangkat desa dan masyarakat Desa Kalibeji yang telah bersedia menjadi narasumber penelitian sehingga penulis dapat menyelesaikan tugas akhir ini.

7. Nicolaus Kevin Murdy Purnomo terimakasih untuk doa, waktu, perhatian, dukungan, motivasi, kasih dan cinta yang selalu ada dalam penulis

xii

8. Mas Pungky, Mbak Maya, Mbak Luci dan Kak Owl terimakasih untuk dukungan dan bantuannya dalam proses menyelesaikan tugas akhir ini.

9. Pejuang Toga; Riko, Nanda, Dian, Mela, Kania, Glory, Kenanga, Lovyta yang sudah seperti keluarga, selalu mendukung, menemani, dan berjuang

bersama penulis selama menuntut ilmu di Salatiga.

10.Thia, Eka, Nindhi, Kiki, Devi, Omita, Cahya, There, Nindi, Ire, Jean, Adetea, teman-teman OMK Paroki St. Yusup Ambarawa dan semua sahabat terimakasih untuk doa, dukungan dan motivasi dalam proses penyelesaian tugas akhir ini.

11.Adit, Avi, Debby, Eny, Eviniar, Gloriana, Grace, Harra, Hartantin, Intan, Astri, dan Titi selaku sahabat satu bimbingan yang telah berjuang bersama dan saling mendukung sepanjang hidup penulis.

12.Teman-teman kuliah dan teman kepanitiaan terima kasih telah memberikan pengalaman berharga selama kuliah.

Pihak-pihak lain yang tidak dapat penulis sebutkan satu-persatu, terima kasih

telah memberikan dukungan bagi penulis dalam penulisan kertas kerja ini.

Semoga Tuhan YME selalu melimpahkan kasihNya kepada semua pihak yang

telah membantu penulis dalam menyelesaikan penulisan skripsi ini.

Salatiga, 23 Februari 2018

xiv

Teknik Pengumpulan Data ... 9

Teknik Analisis Data ... 9

Pengukuran Variabel ... 10

HASIL PENELITIAN DAN PEMBAHASAN ... 12

Gambaran Umum Objek Penelitian ... 12

Hasil Analisis ... 12

Akuntabilitas Pengelolaan Dana Desa ... 12

Transparansi Pengelolaan Dana Desa ... 16

Partisipasi Pengelolaan Dana Desa ... 19

PENUTUP ... 21

Kesimpulan ... 21

Keterbatasan Penelitian ... 22

Saran ... 23

REFERENSI ... 24

xv

DAFTAR TABEL

1

PENDAHULUAN

Undang-Undang Nomor 6 Tahun 2014 tentang Pemerintahan Desa

menyatakan bahwa Desa adalah kesatuan masyarakat hukum yang memiliki batas

wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan,

kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul,

dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan

Negara Kesatuan Republik Indonesia. Setiap tahun pemerintah memberikan dana desa

dengan jumlah tertentu untuk mendanai setiap kegiatan pembangunan desa.

Pengalokasian dana oleh pemerintah kabupaten untuk desa, yang berasal dari bagi

hasil penerimaan pajak daerah, bagi hasil penerimaan retribusi daerah, dan bagian

dana perimbangan keuangan pemerintah pusat dan daerah yang diterima pemerintah

kabupaten kecuali dana alokasi khusus (DJPK 2016).

Dengan adanya dana desa, masyarakat harus mampu berpartisipasi menjadi

pengawas langsung dan perlunya peran pemerintah selaku pemberi dana untuk selalu

memantau jalannya pembangunan. Desa harus mampu menunjukkan akuntabilitas dan

transparansi finansialnya sebagai penunjang penerapan otonomi desa, agar dapat

berjalan dengan baik dan dapat dipertanggungjawabkan kepada pemerintah pusat

sebagai pengguna anggaran.

Pertanggungjawaban sering diartikan sebagai responsibility dan

accountability. Perbedaan dari keduanya adalah bahwa responsibility berarti

kewenangan yang diberikan oleh atasan kepada bawahannya untuk melaksanakan

suatu kebijakan, pertanggungjawaban ini digunakan dalam instansi pemerintah.

Sedangkan accountability yaitu bentuk kewajiban yang digunakan untuk

mempertanggungjawabkan keberhasilan atau kegagalan dan menjelaskan realisasi

yang diperoleh sesuai dengan tujuan organisasi (Silvia and Ansar 2011). Akuntabilitas

finansial dapat diartikan sebagai wujud pertanggungjawaban atas pelaksanaan

kegiatan dalam mencapai visi setiap organisasi melalui media pertanggungjawaban

yang dibuat secara periodik (Putriyanti 2012).

Menurut Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan

Informasi Publik menyatakan bahwa transparansi adalah keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan

informasi materiil dan relevan mengenai perusahaan. Dalam hal ini setiap desa harus

2

terbuka dalam mengemukakan informasi tentang pengelolaan dana desa. Sebagai

pemangku kepentingan, setiap masyarakat juga mempunyai hak dan kesempatan yang

sama untuk mengetahui proses anggaran yang menyangkut kepentingan dan aspirasi

masyarakat, terutama pemenuhan kebutuhan masyarakat yang banyak dalam

pengelolaan dana desa.

Penelitian ini didukung dengan penelitian sebelumnya oleh Tamtama (2014),

Riyanto (2015), Lina Nasihatun (2015), Risti Valentina Huri (2015). Dengan

menggunakan metode kualitatif dengan pendekatan analisis deskriptif,

penelitian-penelitian ini menunjukkan bahwa di beberapa desa telah menerapkan prinsip

akuntabilitas dan transparansi baik dalam perencanaan maupun pelaksanaan Dana

Desa. Dengan menggunakan metode kuantitatif, penelitian Muslimin (2012)

menyimpulkan bahwa adanya akuntablitas pengelolaan dana desa di Desa Punagaya,

Kecamatan Bangkala, Kabupaten Jeneponto.

Namun demikian, realitas menunjukkan masih ada laporan pengelolaan dana

desa yang dibuat belum mengikuti standar dan rawan manipulasi. Pengelolaan

keuangan desa masih minim pengawasan dan kurangnya pengetahuan terhadap

penggunaan anggaran menjadi penyebabnya. Seperti yang termuat pada harian

Kompas tanggal 27 April 2017 bahwa masih ada 600 laporan yang terkait

penyelewengan dana desa. Penyelewengan ini disebabkan oleh pelanggaran

administrasi yang dilakukan oleh pengurus dana desa. Kurangnya pengetahuan

tentang prosedur administrasi pengelolaan dana desa menjadi salah satu alasannya.

Begitu juga yang termuat di berbagai media masa lainnya, terjadi 87 dugaan korupsi

dana desa oleh pemerintah desa yang akan diperiksa oleh KPK (SindoNews 2017).

Dugaan Korupsi ini dilaporkan oleh masyarakat. Dalam hal ini masyarakat menuntut

akuntabilitas dan transparansi terhadap dana desa, sehingga pemerintah desa perlu

menambah tingkat akuntabilitas dan transparansi terhadap dana desa. Adanya kasus

yang telah dilaporkan ini mendorong partisipasi masyarakat agar mengawasi dana

desa di masing-masing daerahnya.

Berdasarkan latar belakang di atas terjadi pertentangan antara realitas dan hasil

penelitian sebelumnya sehingga peneliti ingin mengetahui kembali penerapan

akuntabilitas, transparansi dan partisipasi masyarakat dalam mengelola dana desa di

Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang. Peneliti memilih Desa

Kalibeji karena dari hasil pengamatan, Kalibeji merupakan desa yang cukup aktif dan

3

kabupaten. Kunjungan dari perangkat desa lain ini bertujuan untuk menjadikan Desa

Kalibeji sebagai tempat belajar dalam hal administrasi dan pelaporan yang baik.

Pemerintah kabupaten juga berkunjung ke Desa Kalibeji ini dalam rangka

pencanangan hari gerak PKK KB. Pada tahun 2012 Desa Kalibeji pernah

mendapatkan reward dari kabupaten berupa dana sebesar 8 (delapan) juta karena

pelaporan dan administrasi yang tepat waktu.. Desa Kalibeji bisa jadi menerapkan

sistem pemerintahan yang akuntabel dan transparan. Menurut Moelung (2000)

keterbatasan geografis dan praktis seperti waktu, biaya, dan tenaga, perlu dijadikan

pertimbangan dalam penentuan lokasi penelitian, sehingga peneliti memilih Desa

Kalibeji karena pertimbangan faktor geografis dan praktis tersebut

Adapun rumusan masalah dalam penelitian ini yaitu bagaimana penerapan

akuntabilitas, transparansi dan partisipasi masyarakat dalam mengelola dana desa di

Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang. Sesuai dengan rumusan

masalah tersebut, maka penelitian ini bertujuan untuk mendeskripsikan penerapan

akuntabilitas finansial, transparansi dan partisipasi masyarakat dalam pengelolaan

dana desa di Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang.

Penelitian ini diharapkan memberi manfaat terkait dengan penerapan

akuntabilitas, transparansi dan partisipasi masyarakat dalam pengelolaan dana desa di

Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang. Bagi pemerintah,

penelitian ini diharapkan dapat memberikan gambaran mengenai penerapan

akuntabilitas, transparansi dan partisipasi pengelolaan dana desa khususnya di Desa

Kalibeji dan bagi masyarakat Kalibeji, penelitian ini diharapkan dapat memberikan

pengetahuan mengenai pengelolaan dana desa sehingga masyarakat dapat ikut

berpartisipasi dalam mengelola dana desa.

TINJAUAN PUSTAKA

Dana Desa

Keuangan desa pada dasarnya merupakan bagian dari keuangan negara, seperti

yang diatur dalam UU No. 6 Tahun 2014 tentang Keuangan Desa. Keuangan Desa

diartikan sebagai semua hak dan kewajiban desa yang dapat dinilai dengan uang, serta

segala sesuatu baik berupa uang dan barang yang dapat dimiliki desa untuk

melaksanakan hak dan kewajibannya. Dana desa digunakan untuk membiayai seluruh

rencana pemerintahan desa untuk melaksanakan kegiatan pembangunan,

4

lembaga kemasyarakatan di desa dalam perencanaan, pelaksanaan, dan pengendalian

pembangunan secara partisipasi sesuai dengan kemampuan yang dimiliki dalam

meningkatkan pemerataan pendapatan dan pembangunan dalam berbagai bidang.

Menurut Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Desa pasal 68

pengertian dana desa adalah bagian dari dana perimbangan pusat dan daerah yang

diterima oleh Kabupaten/Kota untuk desa paling sedikit 10% yang pembagiannya

untuk setiap desa secara proporsional yang merupakan dana desa”.

Akuntabilitas

Dalam UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang

Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme pasal 7 menjelaskan bahwa

yang dimaksud asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan

dan hasil dari kegiatan penyelenggaraan negara harus dapat dipertanggungjawabkan

kepada masyarakat sebagai pemegang kedaulatan tertinggi negara sesuai dengan

ketentuan peraturan perundang-undangan yang berlaku. Akuntabilitas juga dapat

diartikan sebagai suatu jaminan pertanggungjawaban secara terbuka kepada pihak

yang terkena dampak penerapan kebijakan atas setiap kegiatan yang diselenggarakan

oleh pemerintahan (Krina 2003). Sedangkan menurut Darise (2007) akuntabilitas

merupakan bentuk pertanggungjawaban yang wajib dilakukan oleh setiap individu

dalam mengelola dan mengendalikan sumber daya serta melaksanakan kebijakan

dalam rangka untuk mencapai tujuan yang telah ditetapkan. Peneliti menyimpulkan

bahwa akuntabilitas merupakan kewajiban dalam bentuk pertanggungjawaban kinerja

suatu organisasi yang harus dilakukan oleh seseorang maupun kelompok dalam

pengelolaan dan pengendalian serta pelaksanaan kebijakan.

Akuntabilitas yang digunakan dalam lingkup pemerintahan termasuk

diantaranya pemerintahan desa adalah akuntabilitas finansial. Menurut Mahmudi

(2007) akuntabilitas finansial merupakan bentuk pertanggungjawaban yang dilakukan

oleh lembaga-lembaga pemerintah dalam menggunakan dana publik secara efektif,

ekonomi dan efisien, terhindar dari kebocoran dan pemborosan dana serta korupsi.

Akuntabilitas finansial menekan pada jumlah finansial dan anggaran. Akuntabilitas

finansial sangat penting dilakukan karena berisi pertanggungjawaban dalam

mengelola keuangan publik sehingga akan menjadi sorotan masyarakat. Akuntabilitas

ini mengharuskan lembaga lembaga pemerintah untuk membuat laporan keuangan

5

tersebut maka sangat penting bagi pemerintah desa untuk melakukan akuntabilitas

finansial sebagai bentuk pertanggungjawaban dalam pengelolaan anggaran yang telah

ditetapkan sehingga para pemangku kepentingan dan masyarakat dapat mengetahui

bagaimana hasil kinerja pemerintah desa yang sebenarnya.

Transparansi

Transparansi merupakan pengungkapan dalam bentuk pertanggungjawaban

secara periodik yang bersifat material kepada pihak yang memiliki kepentingan

sehingga memungkinkan untuk mengetahui dan mendapatkan informasi mengenai

pengelolaan keuangan daerah (Hanifah 2015). Transparansi juga diartikan sebagai

bentuk keterbukaan organisasi untuk menyediakan informasi yang material dan

relevan dengan cara yang mudah dilihat dan dimengerti bagi siapa saja yang

berkepentingan (Atmadja 2013). Sedangkan menurut United Nations Development

Program (UNDP) transparansi dibangun atas dasar kebebasan untuk mendapatkan

informasi. Informasi yang diperoleh berkaitan dengan kepentingan publik secara

langsung dapat diperoleh bagi mereka yang membutuhkan.

Menurut Krina (2003) transparansi memiliki 2 aspek, yaitu (1) komunikasi

publik yang diberikan oleh pemerintah, dan (2) hak yang dimiliki masyarakat untuk

memperoleh informasi. Jika pemerintah tidak menangani kinerjanya dengan baik

maka kedua aspek tersebut akan sulit dilakukan. Transparansi dapat dicapai dengan

manajemen kinerja yang baik.

Akuntabilitas Pengelolaan Dana Desa

Akuntabilitas merupakan unsur utama dari good corporate governance.

Akuntabilitas merupakan hal yang sangat penting bagi pengelolaan keuangan di setiap

organisasi, baik organisasi pemerintah maupun non pemerintah. Pelaksanaan

akuntabilitas dengan menggunakan prinsip-prinsip good governace sangat penting di

setiap organisasi yang bertujuan agar organisasi tersebut dapat dipercaya oleh

pemangku kepentingan, oleh karena itu setiap organisasi pemerintahan maupun

non-pemerintahan diharuskan melaksanakan prinsip akuntabilitas tersebut, termasuk

dalam pengelolaan dana desa (Atmadja 2013).

Dalam penyelenggaraan pemerintahan maupun penyelenggaraan perusahaan

yang baik, dinyatakan juga bahwa dalam akuntabilitas berisi kewajiban untuk

menyajikan dan melaporkan segala kegiatan terutama dalam bidang administrasi

6

menyediakan kesempatan kepada semua pihak untuk bertanya maupun menuntut

pertanggungjawaban para pelaksana program dan pengambil keputusan ditingkat

masyarakat daerah. Dalam hal ini maka semua kegiatan yang berkaitan dengan

pengelolaan dana desa harus dapat diakses oleh semua pihak terutama masyarakat di

wilayahnya (Sulistyani 2004). Untuk mewujudkan akuntabilitas pengelolaan dana

desa diperlukan pembinaan dan pengawasan seperti yang tertera dalam Permendesa

PDTT Nomor 19 Tahun 2017 tentang Penetapan Prioritas Penggunaan Dana Desa

Tahun 2016 telah diatur tentang pelaksanaan fungsi pembinaan, monitoring, evaluasi

dan pengawasan yang dilakukan oleh pemerintah kabupaten/kota, pemerintah desa

dan BPD, serta partisipasi masyarakat.

Penelitian sebelumnya tentang dana desa oleh Muslimin (2012) menggunakan

metode kuantitatif. Penelitian ini dilakukan di Desa Punagaya, Kecamatan Bangkala,

Kabupaten Janeponto dengan tujuan untuk menggambarkan dan menjelaskan

akuntabilitas pengelolaan dana desa. Berdasarkan evaluasi dan penilaian dari bagian

pemerintahan Desa Punagaya, Kecamatan Bangkala adalah salah satu desa, yang

dinilai baik dalam pelaksanaan program dana desa. Penilaian didasarkan pada

beberapa indikator yaitu : (1) meningkatnya akuntabilitas pengelolaan dana desa dari

pengelola dana desa di tingkat desa, (2) kesesuaian antara rencana dan realisasi baik

fisik maupun administrasi dalam penggunaan dana desa, (3) tertib administrasi dalam

pengelolaan dana dana desa, dan (4) meningkatnya pengetahuan masyarakat tentang

dana desa. Penelitian ini menyimpulkan bahwa adanya akuntabilitas pengelolaan dana

desa di Desa Punagaya, Kecamatan Bangkala, Kabupaten Jeneponto. Faktor

akuntabilitas dana desa terbatas pada keterampilan, keinginan dan tingkat partisipasi.

Perencanaan program dana desa di Desa Punagaya secara bertahap telah

melaksanakan konsep pembangunan partisipasi masyarakat desa.

Penelitian Riyanto (2015) tentang pengelolaan dana desa di Kabupaten Kutai

Kartanegara menggunakan metode kualitatif. Penelitian ini bertujuan untuk

mengidentifikasikan dan mendeskripsikan faktor pendukung dan faktor penghambat

akuntabilitas finansial dalam mengelola dana desa di Kantor Desa Perangat Selatan.

Penelitian ini menyimpulkan bahwa akuntabilitas finansial dalam pengelolaan dana

7 Transparansi Pengelolaan Dana Desa

Transparansi adalah prinsip yang memberikan kebebasan bagi seseorang untuk

mendapatkan informasi tentang penyelenggaraan pemerintah, yaitu informasi tentang

proses pembuatan kebijakan serta hasil yang telah dicapai (Krina 2003). Berdasarkan

pernyataan tersebut, yang dimaksud dalam penelitian ini antara lain, adanya

kesempatan dalam memperoleh informasi yang mudah dipahami oleh masyarakat

dengan adanya laporan berkala mengenai pengelolaan dana desa dan adanya publikasi

mengenai detail keuangan dana desa yang dilakukan pemerintah Desa Kalibeji kepada

masyarakat.

Penelitian lain dilakukan oleh Irma (2015) tentang pengelolaan dana desa di

Kecamatan Dolo Selatan, Kabupaten Sigi dengan menggunakan metode penelitian

kualitatif. Penelitian ini bertujuan untuk menentukan akuntabilitas, mengetahui

faktor-faktor yang dapat mempengaruhi dana desa dalam administrasi keuangan dan untuk

mengetahui manfaat ekonomi melalui dana desa. Penelitian ini menyimpulkan bahwa

pelaksanaan dana desa di kecamatan Dolo selatan telah dilakukan dan dikelola secara

akuntabel dan transparan. Meski demikian, penerapan prinsip akuntabilitas pada tahap

ini terbatas pada akuntabilitas fisik, administrasi belum sepenuhnya dilakukan dengan

sempurna karena belum sepenuhnya sesuai dengan ketentuan peraturan daerah.

Masih cukup banyak temuan yang mengindikasikan bahwa pengelolaan administrasi

keuangan dana desa belum sepenuhnya sesuai dengan ketentuan peraturan daerah.

Saran bagi penelitian selanjutnya adalah melakukan penelitian dengan memilih

tingkat partisipasi masyarakat dalam perencanaan, pemanfaatan dan pemeliharaan

hasil-hasil pembangunan desa di Kecamatan Dolo Selatan, Kabupaten Sigi.

Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan

Keuangan Desa Kepala desa wajib menyampaikan laporan realiasasi APB Desa

secara tertulis termasuk dana desa kepada masyarakat melalui media informasi yang

mudah diakses, seperti papan pengumuman, radio komunitas, website desa, dan

sebagainya. Menurut Krina (2003) dalam rangka mewujudkan adanya transparansi

publik, beberapa hal yang dapat dilakukan oleh pemerintah desa, adalah (1)

memberikan informasi yang dapat diakses oleh masyarakat, (2) menyediakan

kesempatan untuk menggali dan mengumpulkan masukan dari berbagai pihak

termasuk aktivitas warga dalam kegiatan publik khususnya dalam mengelola dana

8

penyedia panduan kegiatan masyarakat dan proses perencanaan dalam mengelola

dana desa.

Partisipasi Pengelolaan Dana Desa

Partisipasi masyarakat merupakan bagian yang tidak dapat dipisahkan dari

pembangunan desa, sehingga seluruh lapisan masyarakat akan mendapatkan kekuatan

dan hak yang sama untuk menuntut atau mendapatkan bagian yang adil dari manfaat

pembangunan termasuk diantaranya dalam mengelola dana desa (Krina 2003).

Berdasarkan pernyataan tersebut untuk menciptakan akuntabilitas diperlukan

partisipasi dari pimpinan pemerintah dan masyarakat dalam menyusun dan

mengawasi anggaran (Rubin 1996). Sehingga di dalam mengelola dana desa

partisipasi masyarakat diharapkan dapat meningkatkan fungsi pengawasan.

Menurut Peraturan Menteri Desa, Pembangunan Daerah Tertinggal, dan

Transmigrasi Nomor 22 Tahun 2016 tentang Penetapan Prioritas Penggunaan Dana

Desa Tahun 2017, masyarakat adalah pemangku kepentingan yang paling utama

dalam melaksanaan pembangunan di desa. Adapun pasal 80; pasal 81 dan pasal 82

UU Desa mengharuskan perencanaan pembangunan desa mengikutsertakan

masyarakat dan pelaksanaan pembangunan harus melibatkan seluruh masyarakat desa

dengan semangat gotong royong dan menjamin peran serta masyarakat desa dalam

pemantauan dan pengawasan pembangunan. Dalam hal ini masyarakat adalah

pemangku kepentingan paling utama dan harus dilibatkan dalam pengelolaan dana

desa baik dalam perencanaan dan pelaksanaan pembangunan.

METODA PENELITIAN

Pendekatan PenelitianPenelitian ini dilakukan dengan metode kualitatif. Metode ini bertujuan untuk

mendeskripsikan data yang terkumpul secara sistematis dan akurat, sehingga dengan

menggunakan metode ini, diharapkan penulis dapat menggambarkan keadaan secara

jelas mengenai akuntabilitas, transparansi dan partisipasi terhadap pengelolaan dana

desa di Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh dari koresponden dengan cara wawancara langsung

9

Kalibeji, Kecamatan Tuntang, Kabupaten Semarang. Data sekunder diperoleh dari

dokumen–dokumen yang terdapat di kantor Desa Kalibeji, Kecamatan Tuntang,

Kabupaten Semarang.

Teknik Pengumpulan Data

Untuk mendukung hasil penelitian ini, maka peneliti melakukan pengumpulan

data yang berupa data primer dan data sekunder. Sehingga peneliti menggunakan

teknik pengumpulan data berupa :

Wawancara dilakukan terhadap informan-informan yang dijadikan narasumber

yaitu Kepala Desa, Sekertaris Desa dan Bendahara. Selain itu wawancara juga akan

dilakukan terhadap pemangku kepentingan (stakeholder) yaitu tokoh masyarakat

untuk melakukan konfirmasi agar memperoleh data yang lebih lengkap dan valid yang

mungkin tidak terdapat pada dokumen. Wawancara dilakukan dengan pertanyaan

terbuka dan juga menggunakan alat perekam untuk semakin memudahkan penulis

dalam penulisan hasil wawancara karena akan diperoleh data yang lebih akurat dan

dapat lebih mudah dalam memasukkannya ke laporan hasil penelitian akuntabilitas,

transparansi dan partisipasi terhadap dana desa di Desa Kalibeji, Kecamatan Tuntang,

Kabupaten Semarang.

Peneliti melakukan observasi dengan cara magang di desa tersebut selama 3 (tiga)

minggu sebagai pendukung dari hasil wawancara untuk melihat bagaimana penerapan

akuntabilitas, transparansi dan partisipasi terhadap pengelolaan dana desa di Desa

Kalibeji, Kecamatan Tuntang. Dengan melakukan observasi peneliti mempunyai bukti

yang nyata dan akurat tentang peristiwa yang terjadi di Desa Kalibeji, Kecamatan

Tuntang terkait dengan akuntabilitas, transparansi dan partisipasi pengelolaan dana

desa.

Selain dari beberapa teknik pengumpulan data tersebut, peneliti juga

menggunakan dokumentasi pada Desa Kalibeji yang berupa Laporan Keuangan Desa

Kalibeji, Kecamatan Tuntang.

Teknik Analisis Data

Teknik Analisis data yang digunakan dalam penelitian ini mengacu pada

teknik yang dijabarkan oleh Miles dan Huberman (1984) dengan menggunakan

analisis data model interaktif yang terdiri atas empat komponen, yaitu pengumpulan

10 Pengukuran Variabel

Pengukuran variabel dimaksudkan agar variabel yang digunakan dalam

penelitian dapat terukur, sehingga dapat menjawab indikator-indikator empiris yang

11

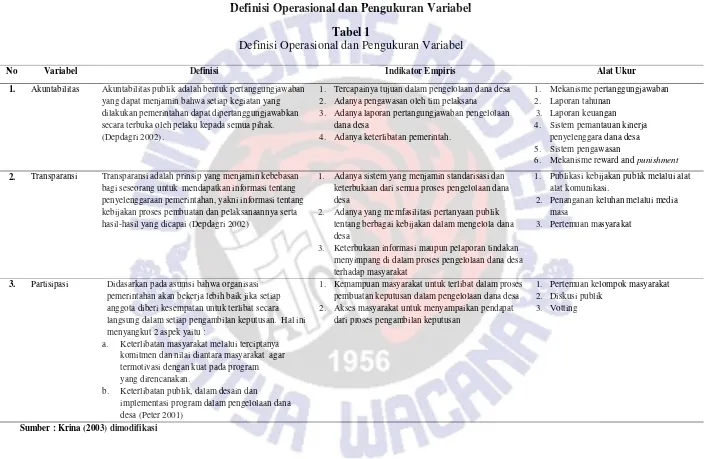

Definisi Operasional dan Pengukuran Variabel Tabel 1

Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Indikator Empiris Alat Ukur 1. Akuntabilitas Akuntabilitas publik adalah bentuk pertanggungjawaban

yang dapat menjamin bahwa setiap kegiatan yang dilakukan pemerintahan dapat dipertanggungjawabkan secara terbuka oleh pelaku kepada semua pihak. (Depdagri 2002).

1. Tercapainya tujuan dalam pengelolaan dana desa 2. Adanya pengawasan oleh tim pelaksana 3. Adanya laporan pertangungjawaban pengelolaan

2. Transparansi Transparansi adalah prinsip yang menjamin kebebasan bagi seseorang untuk mendapatkan informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan proses pembuatan dan pelaksanaannya serta hasil-hasil yang dicapai (Depdagri 2002)

1. Adanya sistem yang menjamin standarisasi dan keterbukaan dari semua proses pengelolaan dana desa

2. Adanya yang memfasilitasi pertanyaan publik tentang berbagai kebijakan dalam mengelola dana desa

3. Keterbukaan informasi maupun pelaporan tindakan menyimpang di dalam proses pengelolaan dana desa terhadap masyarakat

1. Publikasi kebijakan publik melalui alat alat komunikasi.

2. Penanganan keluhan melalui media masa

3. Pertemuan masyarakat

3. Partisipasi Didasarkan pada asumsi bahwa organisasi pemerintahan akan bekerja lebih baik jika setiap anggota diberi kesempatan untuk terlibat secara langsung dalam setiap pengambilan keputusan. Hal ini menyangkut 2 aspek yaitu :

a. Keterlibatan masyarakat melalui terciptanya komitmen dan nilai diantara masyarakat agar termotivasi dengan kuat pada program yang direncanakan.

b. Keterlibatan publik, dalam desain dan implementasi program dalam pengelolaan dana desa (Peter 2001)

1. Kemampuan masyarakat untuk terlibat dalam proses pembuatan keputusan dalam pengelolaan dana desa 2. Akses masyarakat untuk menyampaikan pendapat

dari proses pengambilan keputusan

1. Pertemuan kelompok masyarakat 2. Diskusi publik

3. Votting

12

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Desa Kalibeji yang menjadi objek penelitian ini merupakan desa yang berada di Jl. Raya

Muncul, Ambarawa-Salatiga, Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang, Jawa

Tengah. Desa kalibeji sudah ada sejak abad ke-14 bukti dari hal itu adalah adanya yoni situs

watu gentong peninggalan era runtuhnya majapahit di area Desa Kalibeji. Meski demikian belum

ditemukan secara persis kenapa desa ini disebut dengan “kalibeji”, menurut pemangku wilayah

(kepala desa) Desa Kalibeji menyatakan bahwa kata “kalibeji” diambil dari “kali” dan “beji”

dimana kata “kali” diambilkan dari dusun kaliglagah dan “beji” diambilkan dari dusun “beji”

dulunya kedua dusun itu saling bertengkar dan akhirnya memutuskan untuk bersatu membentuk

sebuah desa “kalibeji”. Desa Kalibeji terdiri dari 5 (lima) dusun yaitu Dusun Kaliglagah, Dusun

Kebrok, Dusun Cebur, Dusun Bejiwetan, dan Dusun Bejirejo.

Desa Kalibeji mempunyai visi dan tujuan. Visi Desa Kalibeji yaitu menjadikan

pemerintah desa yang jujur, demokratis dan trasparan menuju mayarakat Desa Kalibeji yang

makmur, sejahtera dan aman. Tujuan Desa Kalibeji; (1) Membangun Sistem Pemerintahan yang

baik dan bersih. (2) Memanfaatkan sumber daya manusia dan potensi yang ada untuk

meningkatkan perekonomian masyarakat dan desa. (3) Menciptakan Suasana aman dan damai,

kehidupan masyarakat desa yang demokratis. (4) Melestarikan lingkungan dan budaya

masyarakat Desa Kalibeji.

Hasil Analisis

Akuntabilitas Pengelolaan Dana Desa

Penyelenggaraan pemerintahan yang baik perlu adanya akuntabilitas, khusunya

akuntabilitas finansial. Akuntabilitas finansial berisi kewajiban untuk menyajikan dan

melaporkan segala kegiatan terutama dalam bidang administrasi keuangan kepada pihak yang

berkepentingan. Pihak yang berkepentingan yang dimaksud adalah pemerintah pusat atau daerah

dan terutama masyarakat. Dalam hal ini maka semua kegiatan khususnya yang berkaitan dengan

pengelolaan dana desa harus dapat diakses oleh semua pihak yang berkepentingan terutama

13

Dalam mencatat informasi keuangan perangkat Desa Kalibeji menggunakan laporan

tahunan. Laporan tahunan ini terdiri dari laporan keuangan dan realisasi kegiatan. Laporan

keuangan tersebut khususnya dalam pengelolaan dana desa dibuat secara periodik. Di dalam

pihak internal pemerintah Desa Kalibeji, laporan keuangan dana desa dilaporkan setiap satu

bulan sekali dan direkapitulasi dalam laporan tahunan. Namun, di dalam lingkup eksternal yaitu

Desa, laporan keuangan dana desa dilaporkan secara semester, yaitu pada saat tengah tahun pada

bulan Juni dan akhir tahun pada bulan Desember. Laporan keuangan yang ditujukan di dalam

lingkup kecamatan dibuat secara bertahap sesuai dengan waktu diterimanya dana desa yaitu

Tahap I (satu) pada bulan Juni sebesar 60% dan Tahap II (dua) pada bulan Oktober sebesar 40%.

Selain terdapat dalam lampiran 2, hal ini terekam dari peryataan bendahara Desa Kalibeji, yaitu

ibu Sunarti.

“Penerimaan dana desa ada 2 tahap yaitu 60 % dan 40 % tahap 1 bulan Juni tahap 2 di

bulan Oktober. Khusus intern kantor desa itu laporannya perbulan entah itu

pembangunan entah itu pemberdayaan entah itu pemerintahan itu perbulan. Tapi kalau

untuk tingkat desa itu laporannya dibuat semesteran, semester satu dan semester dua

yaitu awal tahun dan akhir tahun. Kalau Kecamatan pertahap. kalau tingkat masyarakat

juga bisa bertahap dan semesteran.” (Hasil wawancara dengan informan tanggal 14

November 2017)

Tujuan yang telah ditetapkan Desa Kalibeji dalam pengelolaan dana desa sudah tercapai.

Menurut Kepala Desa Kalibeji yaitu Bapak Ngatman, tingkat pencapaian tujuan pengelolaan

dana desa sebesar 75% (tujuh puluh lima persen). Seperti yang diungkapkan di dalam UU No. 6

Tahun 2014 tentang Keuangan Desa, dana desa digunakan untuk membiayai seluruh rencana

pemerintah desa untuk melaksanakan kegiatan pembangunan pemerintah berupa perbaikan jalan

yang rusak dan pemberdayaan masyarakat, Desa Kalibeji menggunakan dana desa untuk

membiayai pembangunan jalan dan perbaikan terhadap RTLH (Rumah Tidak Layak Huni).

Tingkat keberhasilan tujuan pengelolaan dana desa ini dapat terlihat dari sudah banyaknya

perbaikan jalan yang rusak sebagai akses utama perekonomian warga Desa Kalibeji. Hal tersebut

juga terekam melalui pernyataan kepala desa, yaitu bapak Ngatman.

14

termasuk RTLH (Rumah Tidak Layak Huni).” (Hasil wawancara dengan informan

tanggal 24 November 2017)

Peneliti melakukan konfirmasi dengan salah satu warga yaitu bapak Prapto

“Tujuan dana desa sudah tercapai, Tujuannya untuk pembangunan dalam segala bidang.

Ada untuk PKK, Paud dan sarana prasarana. Di Desa Kalibeji sedang fokus ke

pembangunan jalan. Setiap ada dana langsung dikerjakan.” (Hasil wawancara dengan

informan tanggal 29 November 2017)

Sistem pengawasan pengelolaan dana desa Kalibeji dilakukan oleh Pelaksana Teknis

Pengelolaan Keuangan Desa (PTPKD) yaitu terdiri dari kepala desa sebagai penanggungjawab,

sekertaris desa sebagai koordinator dan bendahara sebagai kepala urusan keuangan. Desa

Kalibeji bertanggungjawab memberikan pelaporan pengelolaan dana desa kepada kecamatan dan

kabupaten. Sistem pemantauan juga dilakukan oleh pemerintah pusat melalui aplikasi langsung

yang terhubung dengan pemerintah pusat yang digunakan untuk memberikan laporan kegiatan

khususnya dalam mengelola dana desa yang harus dilaporkan setiap berakhirnya kegiatan.

Adapun mekanisme pengawasan yang terekam berdasarkan penjelasan dari sekertaris desa yaitu

bapak Nurcholis.

“Adapun beberapa mekanisme pengawasan. Untuk tingkat lapangan di dalam

pembangunan yaitu TPK (Tim Pengelola Kegiatan) untuk mengontrol pembangunan di

lapangan, PK (Pelaksana Kegiatan) dan pemerintah desa juga mengontrol. Kemudian

dari kecamatan ada tim yang melakukan pembinaan pengelolaan dana desa. Pada

tingkat kabupaten di kejaksaan ada TP4D (Tim Pembentukan Tim Pengawal dan

Pengaman Pemerintah dan Pembangunan) salah satu tugasnya adalah mengawasi

pengelolaan dana desa, apakah ada penyimpangan atau tidak dan sebagai tempat

konsultasi. Inspektorat memiliki tugas untuk turun ke desa dan mengecek bagaimana

pengelolan dana desa. Adapun yang melakukan pembinaan terhadap pengelolaan dana

desa yaitu TP4D, Bapermas, Dispermas Kabupaten Semarang melakukan pengawasan

dan pada tahun ini sudah ada MOU bahwa polres juga melakukan pengawasan terhadap

pengelolaan dana desa. Pada tingkat kabupaten pengawasan dilakukan di awal dengan

15

dan tidak untuk dikelola.” (Hasil wawancara dengan informan tanggal 23 November

2017)

Seperti yang tertera dalam Permendesa PDTT Nomor 19 Tahun 2017 tentang Penetapan

Prioritas Penggunaan Dana Desa Tahun 2016 telah diatur tentang pelaksanaan fungsi pembinaan,

monitoring, evaluasi dan pengawasan yang dilakukan oleh pemerintah kabupaten/kota,

pemerintah desa dan BPD, serta partisipasi masyarakat. Mekanisme pengawasan pengelolaan

dana desa Kalibeji untuk tingkat lapangan di dalam pembangunan yaitu TPK (Tim Pengelola

Kegiatan), PK (Pelaksana Kegiatan) dan pemerintah desa memiliki tugas mengotrol

pembangunan. Dalam pengawasan pengelolaan dana desa, kecamatan juga membentuk tim untuk

melakukan pembinaan pengelolaan dana desa. Pada tingkat kabupaten, pemerintah membentuk

TP4D (Tim Pembentukan, Tim Pengawal dan Pengaman Pemerintah dan Tim Pembangunan)

salah satu tugasnya adalah mengawasi pengelolaan dana desa dan sebagai tempat konsultasi.

Inspektorat daerah memiliki tugas untuk mengecek bagaimana pengelolaan dana desa. Adapun

yang melakukan pembinaan terhadap pengelolaan dana desa yaitu TP4D, Bapermas, Dispermas

Kabupaten Semarang dan Polres. Pemantauan dan pengawasan ini dilakukan agar proses

pengelolaan dana desa dapat lebih efektif maka sudah ditetapkan mekanisme pemberian sanksi

sesuai dengan yang tertuang dalam UU yang berlaku apabila dalam pengelolaan dana desa

terjadi penyimpangan. Menurut Undang-Undang Nomor 6 Tahun 2014 disebutkan bahwa Kepala

Desa yang tidak melaksanakan kewajiban dikenai sanksi administratif berupa teguran lisan

dan/atau teguran tertulis. Dalam hal sanksi administratif tidak dilaksanakan, dilakukan tindakan

pemberhentian sementara dan dapat dilanjutkan dengan pemberhentian. Dalam hal Kepala Desa

tidak atau terlambat menyampaikan laporan realisasi penggunaan dana desa, bupati/walikota

dapat menunda penyaluran dana desa sampai dengan disampaikannya laporan realisasi

penggunaan dana desa dan sanksi berupa penundaan penyaluran dana desa apabila terdapat

SILPA lebih dari 30%. Adapun sanksi pidana yang diberikan jika terjadi korupsi terhadap dana

desa. Untuk tingkat Kabupaten Semarang mekanisme reward yang diterima desa belum jelas

seperti apa jika desa tidak terjadi penyimpangan pengelolaan dana desa.

Menurut Krina (2003) indikator dalam akuntabilitas finansial yaitu; (1) Tercapainya

tujuan dalam pengelolaan dana desa (2) Adanya pengawasan oleh tim pelaksana (3) Adanya

16

akuntabilitas yang dilakukan Desa Kalibeji yaitu tujuan dalam pengelolaan dana desa Kalibeji

sudah tercapai dengan melihat pembangunan yang sudah dilakukan Desa Kalibeji, adanya

pengawasan tim pelaksana yaitu pengawasan yang dilakukan oleh Pelaksana Teknis Pengelolaan

Keuangan Desa (PTPKD), adanya laporan pertanggungjawaban pengelolaan dana desa yaitu

laporan keuangan dana desa dibuat secara periodik, dan adanya keterlibatan pemerintah dalam

melakukan pengawasan pemerintah desa, kecamatan maupun kabupaten. Dengan melihat

indikator dan realita yang ada maka pengelolaan dana desa di Desa Kalibeji sudah menerapkan

akuntabilitasnya.

Transparansi Pengelolaan Dana Desa

Publikasi kebijakan publik melalui alat komunikasi, penanganan keluhan melalui media

masa dan adannya pertemuan masyarakat merupakan unsur yang ada dalam pengelolaan dana

desa. Ketiga unsur tersebut merupakan satu kesatuan, apabila ada salah satu unsur yang tidak

terpenuhi maka belum dapat dikatakan transparan.

Publikasi kebijakan publik yang berisi rincian penggunaan dana transfer termasuk

didalamnya pengelolaan dana desa tidak hanya dirinci di dalam laporan keuangan internal desa

namun dipublikasikan juga melalui spanduk dalam bentuk kain maupun plastik yang ditempel di

depan kantor desa dan website Desa Kalibeji yang bisa diakses siapa saja. Hal ini terekam

melalui pernyataan bendahara desa Kalibeji yaitu ibu Sunarti.

“Informasi tentang pengelolaan dana desa terpasang pada spanduk yang ditempel di

dinding depan kantor desa dan melalui website tetapi websitenya baru dibuat bulan Mei

jadi belum sempat memasukkan laporan keuangan pengelolaan dana desa.” (Hasil

wawancara dengan informan tanggal 14 November 2017)

Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan

Desa menyatakan bahwa kepala desa wajib menyampaikan laporan realiasasi APB Desa secara

tertulis termasuk dana desa kepada masyarakat melalui media informasi yang mudah diakses,

seperti papan pengumuman, radio komunitas, website desa, dan sebagainya. Masyarakat

melakukan pemantuan dan terlibat aktif dalam pertemuan musyawarah desa yang

diselenggarakan oleh Badan Permusyawaratan Desa (BPD). Berdasarkan pemaparan bendahara

17

depan kantor desa yang mudah di akses dan melalui website. Namun setelah peneliti telusuri,

ternyata di dalam website desa tersebut belum menampilkan rincian penggunaan dana transfer

yang termasuk di dalamnya adalah pengelolaan dana desa. Hal ini sama halnya dengan yang

disampaikan oleh kepala desa yaitu bapak Ngatman.

“Informasi tentang pengelolaan dana desa disampaikan melalui pertemuan RT, dan

terpasangnya MMT (spanduk) yang berisi APBDES baik di desa maupun di dusun.

Disetiap adanya pembangunan juga terpasang MMT (spanduk) yang berisi jenis

anggaran, jenis kegiatan.” (Hasil wawancara dengan informan tanggal 24 November

2017)

Setelah peneliti telusuri ternyata benar disetiap objek yang dikelola dengan menggunakan

dana desa terdapat spanduk kecil yang berisi rincian jumlah dana desa yang digunakan untuk

pembangunan. (Lihat lampiran 3)

Selain itu laporan keuangan pengelolaan dana desa di sampaikan melalui

pertemuan-pertemuan rutin yang diadakan Desa Kalibeji. Bukti kehadiran masyarakat dalam pertemuan-pertemuan ini

dapat dilihat dari daftar hadir dalam setiap pertemuan. (Lihat lampiran 4) Rincian pengelolaan

dana desa tersebut juga di arsip dalam dokumen-dokumen yang juga dapat dilihat oleh semua

pihak jika ada pihak yang ingin mengetahui. Hal ini terekam melalui pernyataan Bapak Prapto

sebagai perwakilan masyarakat.

“Pemerintah desa mempublikasikan segala informasi tentang pengelolaan dana desa

melalui musyawarah bangunan, jika ada masyarakat yang ingin mengaskes informasi

tentang pengelolaan dana desa dapat langsung ke balai desa, di sana ditulis semuanya

melalui papan informasi. Informasi yang disampaikan semuanya tentang pembelian

material, pembayaran tukang dan lainnya. Yang memfasilitasi pertanyaan masyarakat

tentang berbagai kebijakan dalam mengelola dana desa yaitu kepala dusun.” (Hasil

wawancara dengan informan tanggal 29 November 2017)

Hal ini juga sama halnya dengan yang disampaikan oleh bapak Budi Utomo sebagai salah

18

“Pemerintah desa mempublikasikan segala informasi tentang pengelolaan dana desa

melalui melalui undangan pertemuan untuk disosialisasikan ke perangkat – perangkat

desa termasuk RT dan RW. Jika ada masyarakat yang ingin mengaskes informasi tentang

pengelolaan dana desa dapat langsung disampaikan kepada kantor desa. Informasi yang

disampaikan semuanya tentang adanya pembangunan yaitu jumlah dananya berapa,

kapan dana itu cair, dan kapan dana itu bisa diambil. Yang memfasilitasi pertanyaan

masyarakat tentang berbagai kebijakan dalam mengelola dana desa yaitu papan

informasi di Kantor Desa.” (Hasil wawancara dengan informan tanggal 29 November

2017)

Desa memberikan fasilitas penanganan keluhan dengan memberikan informasi dan

menjawab pertanyaan yang dibutuhkan masyarakat melalui website, pertemuan masyarakat,

publikasi yang berada di kantor desa dan pemerintah desa bersedia memberi pelayanan langsung

bagi masyarakat yang membutuhkan bukti fisik berupa foto dan laporan keuangan dari setiap

kegiatan dalam pengelolaan dana desa dengan langsung mendatangi kantor desa. Informasi yang

tersedia melalui website dapat diakses melalui alamat http://kalibeji.desa.id/. Informasi yang

tersedia di dalam website berupa kegiatan yang dilakukan di desa. Dalam pertemuan masyarakat

dan publikasi pada papan informasi dan penempelan spanduk yang berada di kantor desa

informasi yang diberikan biasanya berupa jenis kegiatan, RAPBDes, nominal pemasukan dana

desa, nominal pengeluaran dana desa dan SILPA (Sisa Lebih Perhitungan Anggaran) dana desa.

Menurut Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik

menyatakan bahwa transparansi adalah keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai

perusahaan. Dalam pengelolaan dana desa, informasi publik diharapkan dapat memberikan

kesempatan bagi masyarakat untuk memperoleh informasi yang mudah dipahami oleh

masyarakat. Informasi yang telah diterapkan Desa Kalibeji ini bisa dilihat dengan dengan adanya

laporan berkala mengenai pengelolaan dana desa dan adanya publikasi dalam bentuk

pemasangan spanduk atau pengumuman saat musyawarah mengenai detail keuangan dana desa

kepada masyarakat. Publikasi yang belum dilaksanakan Desa Kalibeji yaitu mencantumkan

laporan keuangan di dalam website. Website merupakan salah satu bentuk keterbukaan bagi

19

informasi pengelolaan dana desa yang dicantumkan dalam website masyarakat yang ingin

mengetahui pengelolaan dana desa dapat langsung mengakses tanpa harus datang langsung ke

kantor desa.

Partisipasi Pengelolaan Dana Desa

Dalam pengelolaan dana desa, kinerja pemerintahan desa akan dinilai baik jika

masyarakat juga ikut berpartisipasi di dalamnya. Keterlibatan masyarakat ini dapat melalui

proses pengambilan keputusan dalam pertemuan kelompok masyarakat dan diskusi publik

tentang pengelolaan dana desa.

Desa Kalibeji juga melibatkan partisipasi masyarakat dalam mengelola dana desa. Bentuk

partisipasi masyarakat desa itu sendiri yaitu terlibat melalui swadaya dengan menjadi tenaga

kerja dalam melaksanakan pembangunan, mengusulkan penggunaan dana desa sesuai dengan

kebutuhan masyarakat di setiap dusun melalui pertemuan masyarakat, menyusun RAPB

(Rencana Anggaran Pendapatan dan Belanja) dan sebagai panitia kecil dalam pembangunan. Hal

ini terekam melalui pernyataan bapak Nurcholis sebagai sekertaris desa.

“Peran masyarakat dalam mengelola dana desa yaitu mengusulkan penggunaan dana desa sesuai dengan kebutuhan masyarakat di setiap dusun, menyusun RAPB, adanya

swadaya masyarakat dalam pembangunan” (Hasil wawancara dengan informan tanggal

23 November 2017)

Peneliti melakukan konfirmasi langsung kepada salah satu perwakilan masyarakat yaitu

bapak Prapto.

“Peran masyarakat dalam mengelola dana desa yaitu sebagai tukang dalam

pembangunan dana desa.” (Hasil wawancara dengan informan tanggal 29 November

2017)

Hal ini juga disampaikan melalui rekaman salah satu perwakilan masyarakat yaitu bapak

Budi Utomo.

“Peran masyarakat dalam mengelola dana desa yaitu mengawasi, membentuk panitia

kecil, ada juga yang menjadi ketua pembangunan, bendahara dan sekretaris.” (Hasil

20

Sesuai dengan ketentuan pasal 80; pasal 81 dan pasal 82 UU Desa mengharuskan

perencanaan pembangunan desa mengikutsertakan masyarakat dan pelaksanaan pembangunan

harus melibatkan seluruh masyarakat desa dengan semangat gotong royong dan menjamin peran

serta masyarakat desa dalam pemantauan dan pengawasan pembangunan. Seperti yang telah

disampaikan perwakilan masyarakat dalam pengelolaan dana desa Kalibeji, masyarakat telah

terlibat dalam perencanaan, pelaksanaan pembangunan dan gotong royong sebagai swadaya

dalam melaksanakan pembangunan.

Dalam proses pengambilan keputusan terkait pengelolaan dana desa masyarakat juga

terlibat dalam musyawarah yang diadakan setiap setahun sekali pada tingkat desa. Terdapat dua

macam musyawarah yaitu musyawarah dusun dan musyawarah desa. Dalam setiap musyawarah

yang diadakan melalui pertemuan RT, RW, Dusun dan Desa ini masyarakat dapat memberikan

usulan-usulan dan setelah usulan dikumpulkan, masyarakat votting untuk mendapatkan hasil

akhir musyawarah. Proses pembuatan keputusan dalam pengelolaan dana desa di tingkat dusun

yaitu yang pertama, masyarakat memberikan usulan melalui pertemuan RT yang diadakan rutin

setiap sebulan sekali pada setiap dusun kemudian usulan tersebut akan dimusyawarahkan lagi

pada tingkat RW dan disalurkan melalui musyawarah Dusun. Setelah masyarakat memberikan

usulan-usulan melalui musyawarah dusun, masyarakat menyampaikan usulan pengelolaan dana

desa melalui musyawarah desa dan pemerintah desa memberikan keputusan melalui diskusi

publik yang diikuti oleh perwakilan dari setiap dusun. Hal ini terekam melalui pernyataan bapak

Ngatman sebagai kepala desa.

“Proses pembuatan keputusan dalam pengelolaan dana desa ada beberapa tahap yaitu

tahap pertama adalah penjaringan aspirasi per RT dan tahap kedua adalah aspirasi

dibawa ke tingkat dusun dan kemudian dibawa ke tingkat desa. Pada tahap akhir yang

telah diputuskan di rapat Desa akan menjadi rencana berikutnya.” (Hasil wawancara

dengan informan tanggal 24 November 2017)

Peneliti melakukan konfirmasi langsung kepada salah satu perwakilan masyarakat yaitu

21

“Akses masyarakat dalam menyampaikan pendapat dari proses pengambilan keputusan

yang berkaitan dengan pengelolaan dana desa yaitu melalui musyawarah RT,RW dan

Dusun.” (Hasil wawancara dengan informan tanggal 29 November 2017)

Permendes Nomor 19 Tahun 2017 prioritas penggunaan Dana Desa (DD) untuk

pembangunan desa dan pemberdayaan masyarakat desa. Bidang pemberdayaan masyarakat desa

diarahkan untuk meningkatkan partisipasi masyarakat dalam perencanaan, pelaksanaan dan

pengawasan pembangunan Desa. Keterlibatan masyarakat dalam perencanaan pembangunan

diwujudkan dalam bentuk menyampaikan pendapat dalam pengambilan keputusan, akses dan

kontrol sumberdaya dalam pelaksanaan maupun dalam pengawasan pembangunan. Dengan

melihat realita yang ada maka pengelolaan dana desa di Desa Kalibeji sudah menerapkan

partisipasi masyarakat. Hal ini bisa terlihat dengan adanya peran masyarakat dalam mengambil

keputusan untuk mengelola dana desa melalui kehadiran masyarakat dalam setiap musyawarah

yang diadakan baik tingkat RT, RW, Dusun dan tingkat Desa. Dengan kehadiran masyarakat

dalam musyawarah sehingga aspirasi masyarakat benar-benar dapat direalisasikan. Dalam

mengelola dana desa masyarakat jugat terlibat aktif sebagai panitia pembangunan maupun

terlibat sebagai swadaya dalam mengelola pembangunan dengan menggunakan dana desa. Peran

panitia pembangunan yaitu ikut terlibat dalam pembelian material, pengelolaan swadaya

masyarakat dan sebagainya. Peran swadaya masyarakat yaitu membantu dalam pelaksanaan

pembangunan sebagai pekerja. Manfaat dari adanya swadaya masyarakat dalam pembangunan

desa yaitu meningkatkan partisipasi masyarakat dan dapat meminimalkan biaya yang

dikeluarkan bagi pekerja karena mempekerjakan masyarakat desa itu sendiri.

PENUTUP

Kesimpulan

Berdasarkan pemaparan diatas dapat disimpulkan bahwa terdapat praktik akuntabilitas,

transparansi dan partisipasi pengelolaan dana desa yang dilaksanakan Desa Kalibeji, Kecamatan

Tuntang, Kabupaten Semarang sudah memadai. Hal ini dicerminkan melalui realita yang ada.

Dalam menerapkan akuntabilitasnya Desa Kalibeji sudah berhasil mencapai tujuan yang

ditetapkan dengan melihat pembangunan jalan, RTLH dan lain-lain. Selain itu akuntabilitas

22

pengawasan yang dilakukan oleh Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD),

adanya laporan pertanggungjawaban pengelolaan dana desa yaitu laporan keuangan dana desa

dibuat secara periodik, dan adanya keterlibatan pemerintah dalam melakukan pengawasan

pemerintah desa, kecamatan maupun kabupaten.

Adanya laporan berkala mengenai pengelolaan dana desa dan publikasi dalam bentuk

pemasangan spanduk atau pengumuman saat musyawarah mengenai detail keuangan dana desa

kepada masyarakat membuktikan bahwa Desa Kalibeji telah menerapkan transparansi. Walaupun

demikian, masih ada publikasi yang belum dilaksanakan Desa Kalibeji yaitu mencantumkan

laporan keuangan di dalam website. Hal ini akan menyulitkan masyarakat yang ingin mengakses

informasi pengelolaan dana desa melalui website.

Partisipasi masyarakat di Desa Kalibeji berjalan dengan baik sehingga manfaat dana desa

langsung bisa dirasakan oleh masyarakat. Hal ini ditunjukkan dengan adanya peran masyarakat

dalam mengambil keputusan untuk mengelola dana desa melalui kehadiran masyarakat dalam

setiap musyawarah yang diadakan baik tingkat RT, RW, Dusun dan tingkat Desa. Kehadiran

masyarakat dalam musyawarah merupakan kesempatan untuk dapat memberikan usulan-usulan

dan menyalurkan aspirasi masyarakat agar apa yang telah disepakati benar-benar dapat

direalisasikan. Bentuk partisipasi masyarakat yaitu sebagai panitia pembangunan dan terlibat

aktif sebagai swadaya masyarakat yang bertugas sebagai tenaga kerja. Peran panitia

pembangunan adalah ikut terlibat dalam pembelian material, pengelolaan swadaya masyarakat

dan sebagainya.

Keterbatasan Penelitian

Peneliti masih menemui keterbatasan – keterbatasan dan kekurangan dalam pelaksanaan

penelitian di lapangan antara lain; (1) Periode penelitian yang digunakan adalah tahun 2016 dan

tahun 2017 sehingga peneliti hanya bisa melihat penerapan akuntabilitas, transparansi, dan

partisipasi pengelolaan dana desa pada tahun itu saja. Peneliti tidak bisa melihat histori bahwa

akuntabilitas, transparansi, dan partisipasi pengelolaan dana desa yang diterapkan Desa Kalibeji

sudah terjadi berapa lama. (2) Penelitian ini sangat tergantung pada interpretasi peneliti tentang

makna yang disampaikan dalam wawancara sehingga kecenderungan untuk bias masih tetap ada.

Oleh karena itu peneliti melakukan cross check data dengan melihat fakta yang ada dan informan

23 Saran

Berdasarkan hasil penelitian dan simpulan tentang Akuntabilitas, Transparansi dan

Partisipasi dalam Pengelolaan Dana Desa Kalibeji, Kecamatan Tuntang, Kabupaten Semarang,

maka penulis dapat mengajukan saran yang terkait dengan penelitian ini. Bagi pemerintah desa,

perbaikan secara terus menerus merupakan fokus dari pengelolaan dana desa dengan selalu

mengikuti peraturan perundang undangan terbaru, agar pemerintah desa dapat mengelola

anggaran dana desa dengan baik terutama dalam pengeluaran dana desa. Untuk meningkatkan

transparansi dalam pengelolaan dana desa sebaiknya perangkat desa Kalibeji menambahkan data

keuangan dalam website desa Kalibeji agar masyarakat dan siapapun yang membutuhkan

informasi dapat dengan mudah mengakses laporan keuangan.

Bagi penelitian selanjutnya sebaiknya mengkoordinasikan terlebih dahulu kepada para

informan yang benar-benar memahami topik yang akan ditanyakan dan mengenai waktu yang

akan digunakan dalam wawancara terutama masyarakat desa. Untuk dokumentasi yang

digunakan sebaiknya menggunakan alat yang memadahi sehingga data wawancara maupun

24

REFERENSI

Atmadja, Anantawikraman Tungga. Akuntansi Manajemen Sektor Publik. Singaraja: Universitas

Pendidikan Ganesha, 2013.

Bere, Sigiranus Marutho. Kompas. Maret 20, 2017. www.regional.kompas.com (accessed 6 12,

2017).

Darise, Nurlan. Pengelolaan Keuangan Daerah. Jakarta: Indeks, 2007.

Depdagri, Bappenas. Buku Pedoman Penguatan Pengamanan Program Pembangunan Daerah.

2002.

DJPK. Kementrian Keuangan Republik Indonesia. November 21, 2016. www.djpk.depkeu.go.id

(accessed Juni Minggu, 2017).

Hanifah, Sugeng. "Akuntabilitas dan Transparansi Pertanggungjawaban Anggaran Pendapatan

Belanja Desa (APBDes)." Jurnal Ilmu & Riset Akuntansi Vol.4 No.8, 2015.

Huberman, M.B Milles and M.A. Qualitative Data Analysis. London: Sage Publication, 1984.

Irma, Ade. "Akuntabilitas Alokasi Dana Desa di Kecamatan Dolo Selatan Kabupaten Sigi."

2015.

Krina, Loina Lalolo. "Indikator dan Alat Ukur Prinsip Akuntabilitas, Transparansi dan

Pasrtisipasi." 2003.

Lina Nasihatun, Nafidah, Mawar Suryaningtyas. "Akuntabilitas Pengelolaan Alokasi Dana Desa

Dalam Upaya Meningkatkan Pembangunan dan Pemberdayaan Masyarakat." Jurnal

Bisnis dan Manajemen Islam, 2015.

Mahmudi. Manajemen Kinerja Sektor Publik. Yogyakarta: UPP STIM YKPN, 2007.

Mardiasno. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi Offset, 2002.

25

Muslimin, Mappamiring,St. Nurmaeta. "Akuntabilitas Pengelolaan Alokasi Dana Desa di Desa

Punagaya Kecamatan Bangkala Kabupaten Jeneponto." Otoritas Jurnal Ilmu

Pemerintahan, 2012.

Pemerintah Republik Indonesa. "Undang-Undang No.6 tahun 2014 tentang Desa." Jakarta:

Sekretariat Negara, 2014.

Pemerintah Republik Indonesia. "Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014

tentang Pengelolaan Keuangan Desa." Jakarta, Desember 31, 2014.

Pemerintah Republik Indonesia. "Peraturan Menteri Desa, Pembangunan Daerah Tertinggal, dan

Transmigrasi Republik Indonesia Nomor 19 Tahun 2017 Tentang Penerapan Prioritas

Penggunaan Dana Desa Tahun 2018." Jakarta, September 29, 2017.

Pemerintah Republik Indonesia. "Peraturan Menteri Desa, Pembangunan Daerah Tertinggal, dan

Transmigrasi Republik Indonesia Nomor 19 Tahun 2017 Tentang Penerapan Prioritas

Penggunaan Dana Desa Tahun 2018." Jakarta, September 29, 2017.

Pemerintah Republik Indonesia. "Peraturan Menteri Desa, Pembangunan Daerah Tertinggal, dan

Transmigrasi Republik Indonesia Nomor 22 Tahun 2016 Tentang Penerapan Prioritas

Penggunaan Dana Desa Tahun 2017." Jakarta, Desember 8, 2016.

Pemerintah Republik Indonesia. "Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Desa

pasal 68." Jakarta: Sekretariat Negara, 2005.

Pemerintah Republik Indonesia. "Undang-Undang Nomor 28 Tahun 1999 pasal 7 tentang

Penyelenggaraan Negara yang Bersih dari Korupsi, Kolusi dan Nepotisme." Jakarta:

Sekretariat Negara, 1999.

Pemerintah Republik Indonesia. "Undang-Undang Republik Indonesia Nomor 14 Tahun 2008

Tentang Keterbukaan Informasi Publik." Jakarta: Sekretariat Negara, 2008.

26

Putriyanti, Aprisiami. "Penerapan Otonomi Desa dalam Menguatkan Akuntabilitas Pemerintahan

Desa dan Pemberdayaan Masyarakat di Desa Aglik Kecematan Grabag Kabuoaten

Purworejo." eprints, 2012: 8.

Risti Valentina Huri, Djoko Supatmoko. "Akuntabilitas Pengelolaan Dan Pemanfaatan Alokasi

Dana Desa Dalam Proses Pembangunan di Desa Dasri Kecamatan Tegalsari Kabupaten

Banyuwangi Tahun 2013." Artikel Ilmiah Mahasiswa, 2015.

Riyanto, Teguh. "Akuntabilitas Finansial Dalam Pengelolaan Alokasi Dana Desa (ADD) di

Kantor Desa Perangat Selatan Kecamatan Marangkayu Kabupaten Kutai Kartanegara."

eJournal Administrasi Negara, 2015.

Rubin, Irene. "Budgeting for Accountability:Municipal Budgeting for the 1990s." Journal Public

Budgeting & Finance, Summer, 1996.

Silvia, J, and M Ansar. "Akuntabilitas dalam Perspektif Gereja Protestan." Jurnal Simposium

Nasional Akuntansi 14 (2011).

SindoNews. SindoNews.com. january 29, 2017.

https://nasional.sindonews.com/read/1175141/13/87-dugaan-korupsi-dana-desa-bakal-diusut-kpk-1485664555 (accessed july 6, 2017).

Sulistyani, Ambar. Kemitraan dan Model-Model Pemberdayaan. Yogyakarta: Gava Media,

2004.

Supatmoko, Risti Valentina Huri dan Djoko. "Akuntabilitas Pengelolaan dan Pemanfaatan

Alokasi Dana Desa Dalam Proses Pembangunan di Desa Dasri Kecamatan Tegalsari

Kabupaten Bnyuwangi Tahun 2013." 2015.

Tamtama, Derro Madya. "Akuntabilitas Pengelolaan ADD (Alokasi Dana Desa) di Kabupaten

Madiun Tahun 2013 (Studi Kasus pada Kecamatan Kare)." Artikel Ilmiah Mahasiswa

2014, 2014.

UNDP. United Nations Development Programme. May 24, 2007.

1. Dimana letak Desa Kalibeji ?

2. Apa Visi dan Misi Desa Kalibeji ?

3. Siapa pengurus Desa Kalibeji ?

Akuntabilitas Keuangan

4. Bagaimana perangkat desa mengungkapkan kenyataan kejadian ekonomi yang terjadi

di dalam organisasi ?

5. Apakah tujuan dalam pengelolaan dana desa sudah tercapai ?

6. Apakah ada pengawasan dari tim pelaksana yang dilakukan dalam pengelolaan dana

desa ?

7. Apakah ada keterlibatan pemerintah dalam mengelola dana desa ?

8. Apakah laporan keuangan dibuat secara periodik ?

Transparansi

9. Bagaimana pemerintah desa mempublikasikan segala informasi tentang pengelolaan

dana desa ?

10.Bagaimana cara pemangku kepentingan dalam mengaskes informasi tentang

pengelolaan dana desa yang dimiliki organisasi ?

11.Informasi apa saja yang dipublikasikan ?

12.Apakah ada yang memfasilitasi pertanyaan publik tentang berbagai kebijakan dalam

mengelola dana desa ?

Partisipasi

13.Adakah peran masyarakat dalam mengelola dana desa ?

14.Bagaimana keterlibatan masyarakat dalam proses pembuatan keputusan dalam

28

15.Bagaimana akses masyarakat dalam menyampaikan pendapat dari proses

29 LAMPIRAN 2

31

32 LAMPIRAN 3

FOTO PEMBANGUNAN PENGGUNAAN DANA DESA KALIBEJI TAHUN 2016