PT Toba Pulp Lestari Tbk

Laporan Keuangan Interim

Per 30 September 2011 dan 2010

Laporan Keuangan

Laporan posisi keuangan interim 1

Laporan Laba Rugi 3

Laporan Perubahan Ekuitas 4

Laporan Arus Kas 5

1

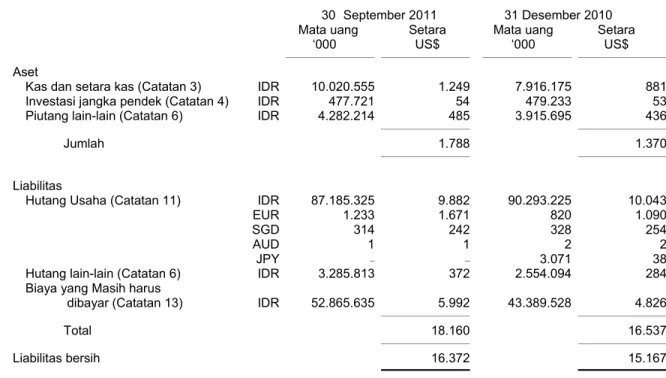

Catatan 30 September 2011 31 Desember 2010

US$ US$

ASET LANCAR

Kas dan setara kas 2b,2d,2r,3,27 7.467 8.437

Investasi jangka pendek 2b,2e,2r,4,27 54 53

Piutang usaha 2f,2r,5,27

Pihak yang memiliki hubungan istimewa 2c,26 5.364 –

Pihak ketiga – 1.195

Piutang lain-lain – setelah dikurangi penyisihan piutang ragu-ragu sebesar

US$ 102 pada tahun 2011 dan 2010 2b,2f,2r,6,27,29 534 439

Persediaan – setelah dikurangi penyisihan penurunan nilai sebesar US$ 7.098

pada tahun 2011 dan 2010 2g,7 38.877 18.897

Pajak dibayar dimuka 2n,17 6.203 6.711

Uang muka 6.992 1.659

Biaya dibayar dimuka 2h 1.588 767

Jumlah aset lancar 67.079 38.158

ASET TIDAK LANCAR

Aset tetap – setelah dikurangi akumulasi

penyusutan sebesar US$ 319.114 pada

tahun 2011 dan US$ 304.461 tahun 2010 2i,2k,8 190.058 198.418

Sumber daya kehutanan - bersih 2j,9 51.547 44.692

Aset tidak lancar lainnya 2c,2r,10,26,27 10.049 9.941

Jumlah aset tidak lancar 251.654 253.051

JUMLAH ASET 318.733 291.209

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

2

US$ US$

LIABILITAS LANCAR

Hutang usaha 2b,2r,11,27

Pihak yang memiliki hubungan istimewa 2c,26 3.285 3.072

Pihak ketiga 13.136 12.521

Hutang lain-lain 2b,2r,6,27 27.788 1.520

Biaya yang masih harus dibayar 2b,2r,13,27 9.385 6.069

Hutang pajak 2n,17 328 275

Jumlah liabilitas lancar 53.922 23.457

LIABILITAS TIDAK LANCAR

Hutang hubungan istimewa 2c,2r,14,26,27 12.441 13.788

Kewajiban pajak tangguhan 2n,17 33.455 33.095

Pinjaman jangka panjang 2c,2r,15,26,27 91.057 91.914

Cadangan uang jasa karyawan 2q,16 2.738 2.874

Jumlah liabilitas tidak lancar 139.691 141.671

EKUITAS

Modal saham - Rp 1.000 per saham Modal dasar 1.688.307.072 saham

Ditempatkan dan disetor 1.373.484.261

saham pada tahun 2011 dan 2010 18 334.355 334.355

Tambahan modal disetor 19 356.357 356.357

Akumulasi defisit (565.592 ) (564.631)

Jumlah ekuitas 125.120 126.081

JUMLAH LIABILITAS DAN EKUITAS 318.733 291.209

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

3

Catatan 30 September 2011 30 September 2010

US$ US$

Penjualan 2c,2l,20,26 55.914 69.508

Beban pokok penjualan 2c,2l,21,26 54.071 63.813

Laba kotor 1.843 5.695 Beban usaha 2l,2q,22 8.587 8.208 Rugi usaha (6.744 ) (2.513)

Penghasilan (beban) lain-lain

Penghasilan bunga 49 45

Keuntungan pengurangan aset tetap 2i,8 1 3

Kerugian kurs mata uang asing - bersih 2b (139 ) (429)

Beban bunga dan beban pendanaan lain-lain 23 (2.052 ) (2.065)

Lain-lain - bersih 24 8.411 462

Penghasilan (beban) lain-lain - bersih 6.270 (1.984)

Rugi sebelum pajak penghasilan (474 ) (4.497)

Manfaat (beban) pajak 2n,17 (487 ) 4.975

Laba (Rugi) bersih (961 ) 478

Laba (Rugi) bersih per saham dasar

(dalam dollar penuh) 2o,25 (0,0007 ) 0,0003

Laba (Rugi) bersih per saham dilusian

(dalam dollar penuh) 2o,25 (0,0007 ) 0,0003

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

4

Tambahan direalisasi

Modal modal dari Akumulasi

Catatan saham disetor pemilikan efek defisit Jumlah

US $ US $ US $ US $ US $

Saldo per 31 Desember 2009 334.355 356.357 (1 ) (565.032) 125.679

Laba bersih – – – 478 478

Saldo per 30 September 2010 334.355 356.357 (1 ) (564.554) 126.157

Perubahan selama periode 1 Oktober 2010 sampai dengan

31 Desember 2010 – – 1 (77) (76)

Saldo per 31 Desember 2010 334.355 356.357 – (564.631) 126.081

Rugi bersih – – – (961) (961)

Saldo per 30 September 2011 334.355 356.357 – (565.592) 125.120

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

5

30 September 2011 30 September 2010

US$ US$

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 51.745 69.336

Pembayaran kas kepada pemasok dan pelanggan (33.419 ) (60.375)

Kas yang dihasilkan dari operasi 18.326 8.961

Pengembalian pajak 1.959 4.323

Kas bersih diperoleh dari aktivitas operasi 20.285 13.284

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan bunga 49 45

Penerimaan dari penjualan aset 2 4

Kenaikan aset tidak lancar lainnya (109 ) (90)

Pembelian aset tetap (6.580 ) (3.940)

Penambahan sumber daya kehutanan (12.508 ) (8.781)

Kas bersih digunakan untuk aktivitas investasi (19.146 ) (12.762)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran hutang bank – (46)

Pembayaran hutang jangka panjang (320 ) (320)

Pembayaran hutang hubungan istimewa (1.789 ) –

Kas bersih digunakan untuk aktivitas pendanaan (2.109 ) (366)

Kenaikan (penurunan) bersih kas dan setara kas (970 ) 156

Kas dan setara kas awal tahun 8.437 8.284

Kas dan setara kas akhir tahun 7.467 8.440

Aktivitas yang tidak mempengaruhi arus kas: Reklasifikasi hutang jangka panjang ke hutang

hubungan istimewa 443 443

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

6 a. Pendirian dan Informasi Umum

PT Toba Pulp Lestari Tbk. (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 329 tanggal 26 April 1983 dari Misahardi Wilamarta, SH, notaris di Jakarta. Akta pendirian tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-5130.HT01-01.TH.83 tanggal 26 Juli 1983, serta diumumkan dalam Berita Negara Republik Indonesia No. 97 tanggal 4 Desember 1984, Tambahan Berita Negara No. 1176. Status Perusahaan selanjutnya berubah menjadi Penanaman Modal Asing dan telah mendapat persetujuan dari Presiden dalam surat pemberitahuan tentang persetujuan Presiden No. 07/V/1990 tanggal 11 Mei 1990.

Sehubungan dengan perubahan status tersebut diatas, Anggaran Dasar Perusahaan telah diubah dengan akta No. 113 tanggal 12 Mei 1990 dari Rachmat Santoso, SH., notaris di Jakarta. Disamping itu, nilai nominal saham Perusahaan juga diubah dari Rp 500 ribu per lembar menjadi Rp 1 ribu per lembar. Perubahan tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-2652-HT.01.04-TH.90 tanggal 12 Mei 1990. Perubahan Anggaran Dasar Perusahaan mengenai perubahan nama perusahaan dari PT Inti Indorayon Utama Tbk menjadi PT Toba Pulp Lestari Tbk dan penurunan modal dasar dari Rp 2.000.000.000 menjadi Rp 1.688.307.072 dicatat dalam akta No. 61 tanggal 20 Pebruari 2001 dari Linda Herawati, SH., notaris di Jakarta dan telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C-06519 HT.01.04.TH.2001 tanggal 23 Agustus 2001. Dan perubahan anggaran dasar perusahaan berdasarkan akta No. 61 tanggal 18 Juli 2003 dari Linda Herawati, SH, notaris di Jakarta, mengenai peningkatan modal ditempatkan dan disetor. Perubahan tersebut kemudian telah diterima dan dicatat oleh Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Laporan Penerimaan Akta Perubahan Anggaran Dasar Perusahaan No. C-21113 HT.01.04.TH.2003 tanggal 5 September 2003.

Berdasarkan keputusan rapat umum pemegang saham luar biasa pada tanggal 27 Juni 2008 dengan akta nomor 45 tanggal 14 Juli 2008 pada notaris Linda Herawati SH., seluruh anggaran dasar telah mengalami perubahan guna menyesuaikan dengan undang-undang nomor 40 Tahun 2007 tentang Perseroan Terbatas juncto Peraturan Nomor IX.J.1 Lampiran Keputusan Bapepam dan Lembaga Keuangan Nomor Kep-178/BL/2008 tanggal 14 Mei 2008. Perubahan tersebut kemudian telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusannya No. AHU-50872.AH.01.02.Tahun 2009 tanggal 21 Oktober 2009.

Perusahaan berdomisili di Medan, Sumatera Utara, dengan pabrik berlokasi di Desa Sosor Ladang, Kecamatan Parmaksian, Kabupaten Toba Samosir, Sumatera Utara. Kantor terdaftar Perusahaan beralamat di Uniplaza, East Tower, Jl. Letjen. Haryono MT A-1, Medan.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah mendirikan dan menjalankan industri bubur kertas (pulp) dan serat rayon (viscose rayon), mendirikan, menjalankan, dan mengadakan pembangunan hutan tanaman industri dan industri lainnya untuk mendukung bahan baku dari industri tersebut, serta mendirikan dan memproduksi semua macam barang yang terbuat dari bahan-bahan tersebut, serta memasarkan hasil-hasil industri tersebut. Perusahaan mulai berproduksi secara komersial pada tanggal 1 April 1989. Saat ini Perusahaan hanya memproduksi bubur kertas (pulp) dan hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri.

7

1. UMUM (Lanjutan)

b. Dewan Komisaris, Direksi dan Karyawan

Susunan Pengurus Perusahaan pada 30 September 2011 dan pada 31 Desember 2010 adalah sebagai berikut:

30 September 2011 31 Desember 2010

Komisaris Utama : Roli Arifin : Roli Arifin

Komisaris : Drs. Sabam Leo Batubara : Drs. Sabam Leo Batubara

Komisaris Independen : Lundu Panjaitan, S.H, M.A : Lundu Panjaitan, S.H, M.A

Lennardi Anggijono : Lennardi Anggijono

Direktur Utama : Subhash Chander Paruthi : Subhash Chander Paruthi

Direktur : Juanda Panjaitan, S.E : Juanda Panjaitan, S.E

Anwar Lawden, S.H : Ir. Firman Purba

Drs. Riduan Sibuea : Wilim

Tjhi Min Sin : Anwar Lawden, S.H

Paket imbalan bagi Dewan Komisaris dan Direksi untuk tahun yang berakhir pada tanggal-tanggal

30 September 2011 dan 30 September 2010 berupa gaji masing-masing sebesar US$ 212 dan

US$ 275. Tidak ada imbalan berupa tunjangan dana pensiun dan atau manfaat khusus lainnya yang diberikan selama tanggal 30 September 2011 dan pada tanggal 31 Desember 2010.

Jumlah karyawan tetap Perusahaan rata-rata 965 dan 938 karyawan masing-masing pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010.

c. Penawaran Umum Efek Perusahaan dan Notes

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. SI-106/SHM/MK.10/1990 tanggal 16 Mei 1990, Perusahaan mendapat izin untuk menjual 27.200.000 sahamnya kepada masyarakat. Kemudian di tahun 1991, izin ini meningkat menjadi 405.000.000 saham sesuai izin Menteri Keuangan Republik Indonesia No. S-313/PM/1990 tanggal 15 Maret 1991 dan No. S-733/PM/1991 tanggal 7 Juni 1991.

Pada bulan Desember 1994, convertible notes Perusahaan dengan tingkat bunga 4 ¾ % jatuh tempo tahun 1997, dengan nilai agregat sebesar SFr 48.900.000 dikonversikan menjadi 14.700.000 saham biasa yang dilunasi penuh masing-masing pada harga konversi sebesar Rp 4.780 per saham dengan nilai tukar tetap sebesar Rp 1.433,31 = SFr 1. Dengan konversi notes tersebut, kurang lebih SFr 3.100.000 dari convertible notes dengan tingkat bunga 4 ¾ % jatuh tempo tahun 1997 tetap tersisa yang kemudian dilunasi pada bulan Desember 1997. Berbagai konversi lain yang tidak signifikan dilakukan pada tahun 1994 dan 1995, sehingga akhirnya meningkatkan jumlah saham beredar menjadi 422.076.768 saham pada akhir tahun 1995.

Berdasarkan perjanjian damai yang telah disahkan oleh Pengadilan Niaga di Jakarta Pusat, hutang obligasi dan hutang lainnya dinyatakan bahwa 90% dari hutang dikonversi menjadi 40% saham dan 10% saldo hutang akan tetap menjadi hutang (lihat catatan 15).

Pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010, seluruh saham Perusahaan yang beredar sebesar 1.373.484.261 saham telah dicatatkan pada Bursa Efek Indonesia.

8

d. Penerbitan Saham Baru Guna Memenuhi Isi Dari Restrukturisasi Pinjaman

Pada tanggal 22 Januari 2003, Perusahaan telah menandatangani Perjanjian Restrukturisasi Hutang dengan kreditur yang mengacu pada perjanjian perdamaian yang telah disahkan oleh Pengadilan Niaga di Jakarta Pusat 10 Oktober 2002 dan efektif penerapannya tanggal 28 Maret 2003. Berdasarkan perjanjian tersebut, Perusahaan diberikan waktu 120 hari untuk melaksanakan isi perjanjian tersebut dimana salah satunya adalah mengkonversi 90% hutang lama menjadi 40% saham baru (dalam basis dilusi penuh) dan memberikan 30% tambahan modal disetor (dalam basis dilusi penuh) bagi pemberi pinjaman baru. Perusahaan telah mengeluarkan dan menempatkan saham baru sebanyak 984.845.792 saham dan telah menerbitkan saham baru kepada kreditur konkuren sebanyak 951.407.493 saham, sehingga jumlah saham yang beredar menjadi 1.373.484.261 saham pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010 (lihat catatan 15 dan 18).

2. KEBIJAKAN AKUNTANSI

Suatu ikhtisar kebijakan akuntansi yang diterapkan oleh Perusahaan yang mempengaruhi penentuan posisi keuangan dan hasil usahanya, disajikan di bawah ini.

a. Penyusunan Laporan Keuangan

Laporan keuangan telah disusun dengan menggunakan prinsip dan praktek akuntansi yang berlaku umum di Indonesia, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) dan Peraturan No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan, Lampiran Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) No. KEP-554/BL/2010 tanggal 30 Desember 2010 jo. No. KEP-06/PM/2000 tanggal 13 Maret 2000 dan Surat Edaran No. SE-02/PM/2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik.

Laporan keuangan Perusahaan disusun berdasarkan konsep biaya perolehan (historical cost), kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi terkait dan sesuai dengan Standar Akuntansi Keuangan yang ditetapkan oleh Institut Akuntan Indonesia. Laporan keuangan Perusahaan disusun dengan metode akrual, kecuali laporan arus kas.

Laporan arus kas mengelompokkan penerimaan dan pengeluaran kas ke dalam aktivitas operasi, investasi, dan pendanaan. Arus kas dari aktivitas operasi disajikan dengan menggunakan metode langsung (direct method).

Mata uang pelaporan yang digunakan dalam laporan keuangan adalah mata uang Dollar Amerika Serikat.

b. Transaksi dan Saldo dalam Mata Uang Asing

Pembukuan Perusahaan diselenggarakan dalam mata uang Dollar Amerika Serikat. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat tanggal transaksi. Aset dan kewajiban moneter dalam mata uang selain Dollar Amerika Serikat dijabarkan dengan menggunakan kurs yang berlaku pada saat tanggal neraca. Keuntungan atau kerugian selisih kurs yang timbul dikreditkan atau dibebankan pada laporan laba rugi tahun berjalan.

9

2. KEBIJAKAN AKUNTANSI (Lanjutan)

c. Transaksi Hubungan Istimewa

Perusahaan melakukan transaksi dengan pihak yang mempunyai hubungan istimewa sesuai dengan PSAK No. 7, "Pengungkapan Pihak-Pihak yang Memiliki Hubungan Istimewa". Pihak hubungan istimewa adalah sebagai berikut:

i. perusahaan yang melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan perusahaan pelapor (termasuk holding companies, subsidiaries dan fellow subsidiaries);

ii. asosiasi;

iii. perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan atas perusahaan tersebut, dan anggota keluarga dekat dari perorangan tersebut (anggota keluarga dekat dari seorang individu adalah mereka yang mungkin diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan pelapor);

iv. karyawan kunci, yaitu orang orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi dan manajer dari perusahaan serta anggota keluarga dekat orang tersebut;

v. perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh orang yang diuraikan dalam butir (c) atau (d), atau setiap orang tersebut mempunyai pengaruh signifikan. Ini mencakup perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor.

d. Kas dan Setara Kas

Kas dan setara kas terdiri dari kas, bank serta deposito berjangka yang akan jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal penempatannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

e. Investasi

Sebelum tanggal 1 Januari 2010, investasi dalam efek tersedia-untuk-dijual dinyatakan sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi akibat kenaikan atau penurunan nilai wajar dicatat sebagai bagian dari ekuitas dan diakui sebagai pendapatan atau beban pada saat realisasi. Efek yang tersedia untuk dijual dan dimiliki sementara disajikan sebagai investasi sementara. Setelah 1 Januari 2010, Perusahaan mencatat investasi berdasarkan kebijakan akuntansi pada catatan 2r.

f. Piutang Usaha dan Piutang Lain-Lain

Sebelum tanggal 1 Januari 2010, penyisihan piutang ragu-ragu ditetapkan berdasarkan penelaahan terhadap keadaan akun piutang pada akhir tahun. Setelah 1 Januari 2010, Perusahaan melakukan cadangan penurunan nilai piutang berdasarkan kebijakan akuntansi pada catatan 2r.

10 g. Persediaan

Persediaan dinilai pada nilai terendah antara biaya perolehan atau nilai realisasi bersih. Biaya bahan baku dan bahan pembantu dihitung dengan menggunakan metode rata-rata tertimbang. Biaya perolehan barang jadi dihitung berdasarkan biaya produksi aktual, ditambah alokasi overhead pabrik.

h. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus.

i. Aset Tetap

Aset tetap diakui sebesar harga perolehan, dikurangi dengan akumulasi penyusutan, dan penurunan nilai jika ada.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan. Setelah pengakuan, aset tetap diukur dengan menggunakan model biaya.

Penyusutan aset tetap dihitung dengan menggunakan metode garis lurus, berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan 20 – 50

Prasarana 25

Mesin dan peralatan 25

Alat-alat berat 5

Kendaraan bermotor 5

Perabotan, perlengkapan dan lainnya. 5

Pengeluaran untuk perbaikan atau perawatan aset tetap untuk menjaga manfaat keekonomian masa yang akan datang dibebankan pada laporan laba rugi pada saat terjadinya. Penyempurnaan yang menambah nilai (kegunaan) dan masa manfaat, dan penambahan dalam jumlah yang signifikan dikapitalisasi.

Nilai tercatat aset tetap ditelaah kembali dan dilakukan penurunan nilai apabila terdapat peristiwa atau perubahan kondisi tertentu yang mengindikasikan nilai tercatat tersebut tidak dapat dipulihkan

sepenuhnya. Nilai residu, umur manfaat, serta metode penyusutan ditelaah paling tidak setiap

tahun.

Aset tetap yang sudah tidak digunakan lagi atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul diakui dalam laporan laba rugi pada tahun berjalan.

11

2. KEBIJAKAN AKUNTANSI (Lanjutan)

i. Aset Tetap (Lanjutan)

Aset dalam penyelesaian meliputi bangunan dan prasarana lainnya, yang dinyatakan berdasarkan biaya pembangunan, biaya pegawai langsung, biaya tidak langsung dalam pembangunan tersebut dan biaya-biaya pinjaman yang digunakan untuk membiayai aktiva selama masa pembangunan. Akumulasi biaya aset dalam pembangunan akan direklasifikasi ke aset tetap yang bersangkutan dan kapitalisasi biaya pinjaman dihentikan pada saat pembangunan selesai dan aset tersebut siap untuk dipergunakan.

j. Sumber Daya Kehutanan

Tanaman Menghasilkan

Tanaman menghasilkan merupakan tanaman yang telah cukup umur dan siap untuk diproduksi dan di amortisasi berdasarkan wilayah produksi dengan menggunakan metode unit produksi. Tanaman menghasilkan dinyatakan berdasarkan nilai terendah antara biaya perolehan atau nilai pemulihan kembali.

Tanaman Belum Menghasilkan

Tanaman belum menghasilkan merupakan tanaman yang belum cukup umur dan belum dapat diproduksi. Nilai tanaman yang belum menghasilkan merupakan akumulasi dari biaya-biaya yang berhubungan dengan biaya persiapan lahan, penanaman, pemupukan, pembelian bahan-bahan dan peralatan, pemeliharaan dan biaya pinjaman. Termasuk dalam biaya ini adalah biaya overhead tetap dan variabel. Pada saat tanaman-tanaman tersebut telah cukup umur dipindahkan ke akun tanaman menghasilkan berdasarkan pertimbangan manajeman.

Hak Atas Tanah

Biaya perolehan hak atas tanah meliputi biaya-biaya izin, sertifikat hak atas tanah, biaya ganti rugi dan biaya-biaya lainnya. Sesuai dengan sertifikat hak atas tanah, Perusahaan mempunyai hak untuk menggunakan tanah selama periode tetap tertentu. Hak atas tanah tidak diamortisasi karena hak ini biasanya dapat diperpanjang pada saat daluarsa tanpa biaya yang signifikan.

Hak Pengusahaan dan Pemanfaatan Hutan

Biaya untuk memperoleh hak pengusahaan dan pemanfaatan hutan diamortisasi sesuai dengan masa berlakunya hak tersebut dengan menggunakan metode garis lurus.

k. Penurunan Nilai dari Aset Non-Keuangan

Manajemen menelaah ada atau tidaknya indikasi penurunan nilai asset non-keuangan pada tanggal neraca dan kemungkinan penyesuaian ke nilai yang dapat diperoleh kembali apabila terdapat keadaan yang mengindikasikan terjadinya penurunan nilai aset non-keuangan.

Kerugian akibat penurunan nilai diakui sebesar selisih antara nilai tercatat aset dengan nilai yang dapat diperoleh kembali dari aset tersebut. Nilai yang dapat diperoleh kembali adalah nilai yang lebih tinggi diantara harga jual bersih dan nilai pakai aset. Dalam rangka mengukur penurunan nilai, aset dikelompokkan hingga unit terkecil yang menghasilkan arus kas terpisah (cash-generating units). Aset non-keuangan yang diturunkan nilainya direview untuk kemungkinan adanya pembalikan terhadap nilai penurunan setiap tanggal pelaporan.

12 l. Pengakuan Pendapatan dan Beban

Pendapatan dari penjualan diakui berdasarkan pengiriman barang kepada pembeli sesuai dengan syarat penjualan. Beban diakui pada saat terjadinya (accrual basis).

m. Sewa

Pembayaran sewa menyewa biasa diakui sebagai beban dalam laporan laba rugi berdasarkan metode garis lurus selama masa sewa.

n. Pajak Penghasilan

Pajak penghasilan dihitung berdasarkan penghasilan kena pajak untuk periode yang bersangkutan. Pajak tangguhan adalah perbedaan waktu pengakuan pendapatan dan beban antara laporan keuangan dan tujuan pajak penghasilan. Perlakuan akuntansi sesuai dengan Standar Akuntansi Keuangan (PSAK) No. 46, "Akuntansi Pajak Penghasilan."

Pajak tangguhan dihitung dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan ke laporan laba rugi tahun berjalan.

Aset dan liabilitas pajak tangguhan disajikan di neraca atas dasar kompensasi, kecuali aset dan liabilitas pajak tangguhan untuk entitas yang berbeda, sesuai dengan penyajian aset dan liabilitas pajak kini.

Koreksi terhadap liabilitas perpajakan diakui pada saat keputusan atas keberatan dan / atau banding tersebut telah ditetapkan.

o. Laba (rugi) per saham

Laba (rugi) per saham dasar dihitung dengan membagi laba (rugi) bersih residual dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan.

Laba per saham dilusian dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham biasa yang beredar pada tahun yang bersangkutan yang telah disesuaikan dengan dampak dari semua efek berpotensi saham biasa yang dilutif.

p. Informasi Segmen

Informasi segmen usaha sejak tahun 2004 tidak disajikan dikarenakan Perusahaan hanya memiliki satu jenis usaha yaitu produksi bubur kertas.

q. Imbalan Pasca Kerja

Perusahaan menyediakan imbalan pasca-kerja untuk karyawan sesuai dengan Undang Undang Ketenagakerjaan No 13/2003. Tidak terdapat pendanaan yang disisihkan sehubungan dengan program imbalan pasti.

13

2. KEBIJAKAN AKUNTANSI (Lanjutan)

q. Imbalan Pasca Kerja (Lanjutan)

Biaya imbalan pasca-kerja ditentukan dengan menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial yang belum diakui yang melebihi 10% dari nilai kini kewajiban pasti manfaat Perusahaan diakui dengan dasar garis lurus selama rata-rata sisa masa kerja karyawan yang berpartisipasi. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak karyawan, dan sebaliknya akan diamortisasi dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi hak karyawan.

Kewajiban imbalan kerja yang diakui di neraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui dan biaya jasa lalu yang belum diakui.

r. Aset dan Liabilitas Keuangan

Efektif tanggal 1 Januari 2010, Perusahaan menerapkan PSAK 50 (Revisi 2006) ”Instrumen Keuangan: Penyajian dan Pengungkapan” dan PSAK 55 (Revisi 2006) ”Instrumen Keuangan: Pengakuan dan Pengukuran” yang menggantikan PSAK 50 ”Akuntansi Investasi Efek Tertentu” dan PSAK 55 ”Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai”.

Kebijakan Akuntansi Sejak 1 Januari 2010

Aset Keuangan

Perusahaan mengklasifikasikan aset keuangannya dalam kategori (a) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (b) pinjaman yang diberikan dan piutang, (c) aset keuangan dimiliki hingga jatuh tempo, dan (d) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

(a) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek (short-term profit taking) yang terkini. Instrumen keuangan yang dikelompokkan ke dalam kategori ini diakui pada nilai wajarnya pada saat pengakuan awal; biaya transaksi diakui secara langsung ke dalam laporan laba rugi. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar dan penjualan instrumen keuangan diakui di dalam laporan laba rugi. Pendapatan bunga dari instrumen keuangan dalam kelompok diperdagangkan dicatat sebagai ”Pendapatan bunga”.

Pada tanggal 30 September 2011, Perusahaan tidak memiliki aset keuangan dalam kategori ini.

14 r. Aset dan Liabilitas Keuangan (Lanjutan)

Aset Keuangan (Lanjutan)

(b) Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Pada tanggal 30 September 2011, kas dan setara kas, piutang usaha, piutang lain dan beberapa aset tidak lancar Perusahaan termasuk dalam kategori ini.

(c) Aset keuangan dimiliki hingga jatuh tempo

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali: (1) investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi; (2) investasi yang ditetapkan oleh entitas dalam kelompok tersedia untuk dijual; dan (3) investasi yang memiliki definisi pinjaman yang diberikan dan piutang.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif.

Pada tanggal 30 September 2011, Perusahaan tidak memiliki aset keuangan dalam kategori ini.

(d) Aset Keuangan Tersedia untuk Dijual

Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi. Selanjutnya, aset keuangan tersedia untuk dijual diukur pada nilai wajarnya sampai dengan dihentikan pengakuannya, dimana laba atau rugi atas perubahannya dicatat pada laporan perubahan ekuitas, kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba dan rugi yang sebelumnya dicatat pada laporan perubahan ekuitas, diakui pada laporan laba rugi. Pendapatan bunga yang dihitung menggunakan metode suku bunga efektif serta keuntungan atau kerugian atas perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi.

15

2. KEBIJAKAN AKUNTANSI (Lanjutan)

r. Aset dan Liabilitas Keuangan (Lanjutan)

Liabilitas Keuangan

Perusahaan mengklasifikasikan liabilitas keuangannya dalam kategori (a) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan (b) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

(a) Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Kategori ini terdiri dari liabilitas keuangan diklasifikasikan sebagai diperdagangkan dan liabilitas keuangan yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi.

Perubahan nilai wajar liabilitas keuangan diakui dalam laporan laba rugi.

Pada tanggal 30 September 2011, Perusahaan tidak memiliki kewajiban keuangan dalam kategori ini.

(b) Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan dalam kategori ini dan diukur pada biaya perolehan diamortisasi. Setelah pengakuan awal, Perusahaan mengukur seluruh liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Pada tanggal 30 September 2011, hutang usaha, hutang lain-lain, biaya yang masih harus dibayar, pinjaman jangka panjang dan hutang hubungan istimewa Perusahaan termasuk dalam kategori ini.

Penentuan Nilai Wajar

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan kuotasi nilai pasar pada tanggal neraca. Kuotasi nilai pasar yang digunakan Perseroan untuk aset keuangan adalah harga penawaran (bid price), sedangkan untuk liabilitas keuangan menggunakan harga jual (ask price). Nilai wajar untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif ditentukan dengan menggunakan teknik penilaian tertentu.

16 r. Aset dan Liabilitas Keuangan (Lanjutan)

Penurunan Nilai Aset Keuangan

Pada setiap tanggal neraca, manajemen Perusahaan menelaah apakah suatu aset keuangan atau kelompok aset keuangan telah mengalami penurunan nilai.

(1) Aset keuangan yang dicatat pada biaya perolehan diamortisasi

Manajemen pertama - tama menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika manajemen menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, baik aset keuangan tersebut signifikan atau tidak signifikan, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif.

Jika terdapat bukti obyektif bahwa penurunan nilai telah terjadi atas aset yang dicatat pada biaya perolehan diamortisasi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan (tidak termasuk kerugian kredit di masa depan yang belum terjadi) yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut (yang merupakan suku bunga efektif yang dihitung pada saat pengakuan awal). Jika aset keuangan memiliki tingkat bunga variabel, tingkat diskonto untuk mengukur kerugian penurunan nilai adalah tingkat bunga efektif yang berlaku.

Nilai tercatat aset tersebut langsung dikurangi dengan penurunan nilai yang terjadi atau menggunakan akun penyisihan dan jumlah kerugian yang terjadi diakui di laporan laba rugi. (2) Aset keuangan tersedia untuk dijual

Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, jumlah dari selisih antara biaya (dikurangi pembayaran pokok dan amortisasi) dan nilai wajar saat ini, dikurangi kerugian penurunan nilai sebelumnya diakui dalam laporan laba rugi, ditransfer dari defisiensi modal ke laporan laba rugi. Pemulihan sehubungan dengan instrumen ekuitas diklasifikasikan sebagai tersedia untuk dijual tidak dihapus melalui laporan laba rugi.

Jika, pada periode berikutnya, nilai wajar instrumen hutang meningkat dan peningkatan nilai wajar tersebut karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka penurunan nilai yang sebelumnya diakui harus dipulihkan melalui laporan laba rugi.

17

2. KEBIJAKAN AKUNTANSI (Lanjutan)

r. Aset dan Liabilitas Keuangan (Lanjutan)

Penghentian Pengakuan Aset dan Liabilitas Keuangan

(1) Aset keuangan

Aset keuangan (atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya jika:(a) Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; (b) Perusahaan tetap memiliki hak untuk menerima arus kas dari aset keuangan tersebut, namun juga menanggung kewajiban kontraktual untuk membayar kepada pihak ketiga atas arus kas yang diterima tersebut secara penuh tanpa adanya penundaan yang signifikan berdasarkan suatu kesepakatan; atau (c) Perusahaan telah mentransfer haknya untuk menerima arus kas dari aset keuangan dan (i) telah mentransfer secara substansial seluruh risiko dan manfaat atas aset keuangan, atau (ii) secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat atas aset keuangan, namun telah mentransfer pengendalian atas aset keuangan tersebut.

Ketika Perusahaan telah mentransfer hak untuk menerima arus kas dari suatu aset keuangan atau telah menjadi pihak dalam suatu kesepakatan, dan secara substansial tidak mentransfer dan tidak memiliki seluruh risiko dan manfaat atas aset keuangan dan masih memiliki pengendalian atas aset tersebut, maka aset keuangan diakui sebesar keterlibatan berkelanjutan dengan aset keuangan tersebut. Keterlibatan berkelanjutan dalam bentuk pemberian jaminan atas aset yang ditransfer diukur berdasarkan jumlah terendah antara nilai aset yang ditransfer dengan nilai maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Perusahaan.

(2) Liabilitas keuangan

Liabilitas keuangan dihentikan pengakuannya jika liabilitas keuangan tersebut berakhir, dibatalkan atau telah kadaluarsa. Jika liabilitas keuangan tertentu digantikan dengan liabilitas keuangan lain dari pemberi pinjaman yang sama namun dengan persyaratan yang berbeda secara substansial, atau terdapat modifikasi secara substansial atas ketentuan liabilitas keuangan yang ada saat ini, maka pertukaran atau modifikasi tersebut dianggap sebagai penghentian pengakuan liabilitas keuangan awal. Pengakuan timbulnya liabilitas keuangan baru serta selisih antara nilai tercatat kewajiban keuangan awal dengan yang baru diakui dalam laporan laba rugi.

s. Penggunaan Estimasi

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan liabilitas yang dilaporkan serta pengungkapan aset dan liabilitas kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dari jumlah yang diestimasi.

18

30 September 2011 31 Desember 2010

US$ US$

Kas:

Dollar Amerika Serikat – 3

Rupiah (Catatan 27) 44 36

44 39

Bank:

Rekening Dollar Amerika Serikat

PT Bank Negara Indonesia Tbk 1.156 1.144

PT Bank Mandiri (Persero) Tbk 323 513

PT Bank Bumiputera Tbk 224 168

PT Bank UOB Indonesia Tbk 11 226

PT Bank Pan Indonesia Tbk 4 2

Rekening Rupiah (Catatan 27)

PT Bank Mandiri (Persero) Tbk 546 364

PT Bank Negara Indonesia Tbk 180 160

PT Bank Bumiputera Tbk 58 59

PT Bank Pan Indonesia Tbk 28 177

2.530 2.813

Deposito berjangka:

Rekening Dollar Amerika Serikat

PT Bank Negara Indonesia Tbk 3.900 3.900

PT Bank Pan Indonesia Tbk 600 –

PT Bank UOB Indonesia Tbk – 1.600

Rekening Rupiah (Catatan 27)

PT Bank Pan Indonesia Tbk 393 85

4.893 5.585

Jumlah 7.467 8.437

Rata-rata suku bunga tahunan deposito berjangka:

Dollar Amerika Serikat 0,25% - 1,00% 0,32% - 1,63%

Rupiah 5,25% - 7,25% 6,50% - 7,00%

19 4. INVESTASI JANGKA PENDEK

30 September 2011 31 Desember 2010

US$ US$

Efek yang tersedia untuk dijual:

Biaya perolehan 54 53

Rugi yang belum direalisasi – –

Nilai pasar 54 53

Mutasi rugi pemilikan efek yang belum direalisasi:

Saldo awal (1 ) (1)

Peningkatan nilai efek 1 1

Saldo akhir – – 5. PIUTANG USAHA 30 September 2011 31 Desember 2010 US$ US$

Pihak yang memiliki hubungan istimewa (Catatan 26):

Forindo Private Limited 5.364 –

Pihak ketiga:

Ascend International Ltd – 1.195

Jumlah 5.364 1.195

Dikurangi : Penyisihan piutang ragu-ragu – –

Bersih 5.364 1.195

Rincian umur piutang dihitung sejak tanggal faktur adalah sebagai berikut :

30 September 2011 31 Desember 2010

US$ US$

Belum jatuh tempo 2.073 1.195

0 s/d 30 hari 3.291 – 31 s/d 60 hari – – 61 s/d 90 hari – – 91 s/d 120 hari – – > 120 hari – – Jumlah 5.364 1.195

Penyisihan piutang ragu-ragu – –

Bersih 5.364 1.195

Saldo piutang pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010 semua dalam Dollar Amerika Serikat.

Pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010, manajemen berkeyakinan bahwa semua saldo piutang usaha dapat tertagih. Dengan demikian, tidak ada penyisihan/penurunan nilai atas piutang ragu-ragu.

Transaksi dengan pihak yang mempunyai hubungan istimewa dilaksanakan dengan syarat dan kondisi yang sama sebagaimana bila dilaksanakan dengan pihak ketiga (lihat Catatan 26).

20

30 September 2011 31 Desember 20100

US$ US$

Piutang lain-lain:

Lain-lain 636 541

Dikurangi: Penyisihan piutang ragu - ragu (102 ) (102)

Bersih 534 439

Manajemen berkeyakinan bahwa penyisihan piutang ragu-ragu/penurunan nilai atas piutang lain-lain pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010 cukup untuk menutupi kemungkinan tidak tertagihnya piutang di kemudian hari.

30 September 2011 31 Desember 2010

US$ US$

Hutang lain-lain:

Uang muka dari pelanggan:

Pihak yang memiliki hubungan istimewa 22.517 –

Pihak ketiga 3.701 – Kontraktor 119 114 Lain-lain 1.451 1.406 Jumlah 27.788 1.520 7. PERSEDIAAN 30 September 2011 31 Desember 2010 US$ US$ Barang jadi 21.389 4.352 Bahan baku 7.249 6.652

Suku cadang dan perlengkapan pemeliharaan 17.337 14.991

Jumlah 45.975 25.995

Penyisihan penurunan nilai persediaan (7.098 ) (7.098)

Bersih 38.877 18.897

30 September 2011 31 Desember 2010

US$ US$

Mutasi penyisihan penurunan nilai persediaan

Saldo awal 7.100 7.100 Penambahan – – Pengurang (2 ) (2) Saldo akhir 7.098 7.098

Manajemen berkeyakinan bahwa penyisihan penurunan nilai persediaan tersebut telah cukup untuk menutup kemungkinan penurunan nilai persediaan.

21 7. PERSEDIAAN (Lanjutan)

Pada tanggal 30 September 2011 Perusahaan telah mengasuransikan persediaan termasuk aset tetap kepada PT Tugu Pratama Indonesia sebesar US$ 391.265, pihak ketiga, dan pada tanggal 31 Desember 2010 kepada PT Chartis Insurance Indonesia sebesar US$ 390.000, pihak ketiga. Manajemen berkeyakinan bahwa nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian atas aktiva yang dipertanggungkan.

8. ASET TETAP

Rincian aset tetap sebagai berikut:

30 September 2011

Saldo Saldo

Awal Penambahan Pengurangan Transfer Akhir

US$ US$ US$ US$ US$

Harga perolehan :

Bangunan 42.878 196 − 131 43.205

Prasarana 56.383 4 − 2.051 58.438

Mesin dan peralatan 360.478 455 − 494 361.427

Alat-alat berat 10.163 10 (201) 136 10.108

Kendaraan bermotor 5.716 4 (75) 23 5.668

Perabotan, perlengkapan

dan lainnya 21.136 743 (11) 131 21.999

Aset dalam penyelesaian 6.125 5.168 − (2.966) 8.327

Jumlah 502.879 6.580 (287) − 509.172 Akumulasi penyusutan : Bangunan 17.182 722 − − 17.904 Prasarana 26.089 1.757 − − 27.846

Mesin dan peralatan 228.802 11.051 − − 239.853

Alat-alat berat 9.976 110 (201) − 9.885 Kendaraan bermotor 5.707 4 (75) − 5.636 Perabotan, perlengkapan dan lainnya 16.705 1.295 (10) − 17.990 Jumlah 304.461 14.939 (286) − 319.114 Nilai buku 198.418 190.058 31 Desember 2010 Saldo Saldo

Awal Penambahan Pengurangan Transfer Akhir

US$ US$ US$ US$ US$

Harga perolehan :

Bangunan 42.759 119 − − 42.878

Prasarana 52.153 42 − 4.188 56.383

Mesin dan peralatan 358.306 2.172 − − 360.478

Alat-alat berat 10.163 − − − 10.163

Kendaraan bermotor 6.061 4 (349) − 5.716

Perabotan, perlengkapan

dan lainnya 19.048 2.079 (1) 10 21.136

Aset dalam penyelesaian 4.565 5.758 − (4.198) 6.125

Jumlah 493.055 10.174 (350) − 502.879

22

31 Desember 2010

Saldo Saldo

Awal Penambahan Pengurangan Transfer Akhir

US$ US$ US$ US$ US$

Akumulasi penyusutan :

Bangunan 16.219 963 − − 17.182

Prasarana 23.824 2.265 − − 26.089

Mesin dan peralatan 214.148 14.654 − − 228.802

Alat-alat berat 9.830 146 − − 9.976 Kendaraan bermotor 6.051 5 (349) − 5.707 Perabotan, perlengkapan dan lainnya 15.155 1.551 (1) − 16.705 Jumlah 285.227 19.584 (350) − 304.461 Nilai buku 207.828 198.418

Rincian penjualan aset tetap sebagai berikut:

30 September 2011 31 Desember 2010 US$ US$ Harga perolehan: Kendaraan bermotor 3 7 3 7 Akumulasi penyusutan: Kendaraan bermotor 3 7

Nilai tercatat aset tetap − −

Hasil penjualan aset tetap 2 3

Laba penjualan aset tetap 2 3

Kenderaan bermotor tersebut dijual karena sudah tidak dipergunakan lagi dalam kegiatan operasi perusahaan.

23 8. ASET TETAP (Lanjutan)

Rincian penghapusan aset tetap sebagai berikut:

30 September 2011 31 Desember 2010 US$ US$ Harga perolehan: Alat-alat berat 201 – Kendaraan bermotor 72 342

Perabotan, perlengkapan dan lainnya 11 1

284 343 Akumulasi penyusutan: Alat-alat berat 201 – Kendaraan bermotor 72 342

Perabotan, perlengkapan dan lainnya 10 1

283 343

Nilai tercatat penghapusan aset tetap (1 ) –

Aset tersebut dihapuskan karena rusak sehingga tidak bisa dipergunakan lagi dalam kegiatan operasi Perusahaan.

30 September 2011 30 September 2010

US$ US$

Beban penyusutan dibebankan ke:

Beban pabrikasi (Catatan 21) 13.578 12.284

Kapitalisasi pada sumber daya kehutanan (Catatan 9) 851 1.844

Beban umum dan administrasi (Catatan 22) 510 528

Jumlah 14.939 14.656

Rincian aset dalam penyelesaian adalah sebagai berikut:

Jumlah

Persentase tercatat Estimasi

30 September 2011 penyelesaian US$ penyelesaian

Bangunan 82% 127 Desember 2011

Prasarana 78% 2.539 Januari 2012

Mesin dan peralatan 90% 5.364 Nopember 2011

Perabotan, perlengkapan dan lainnya 51% 297 Desember 2011

Jumlah 8.327

24

Jumlah

Persentase tercatat Estimasi

31 Desember 2010 penyelesaian US$ penyelesaian

Prasarana 95% 2.017 Januari 2011

Mesin dan peralatan 60% 4.108 Nopember 2011

Jumlah 6.125

Pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010 manajemen Perusahaan telah melakukan penelaahan atas nilai aset tetap dan berkeyakinan bahwa tidak terdapat penurunan nilai aset tetap.

Pada tanggal 30 September 2011 Perusahaan telah mengasuransikan persediaan termasuk aset tetap kecuali alat berat kepada PT Tugu Pratama Indonesia sebesar US$ 391.265, pihak ketiga, dan pada tanggal 31 Desember 2010 kepada PT Chartis Insurance Indonesia sebesar US$ 390.000, pihak ketiga (lihat catatan 7). Pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010 Perusahaan telah mengasuransikan alat-alat berat kepada PT Asuransi Indrapura, pihak ketiga, dengan jumlah

pertanggungan masing-masingsebesar US$ 4.383 danUS$ 4.358. Manajemen berkeyakinan bahwa

nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian atas aktiva yang dipertanggungkan.

9. SUMBER DAYA KEHUTANAN

30 September 2011 31 Desember 2010

US$ US$

Tanaman menghasilkan 6.835 12.381

Tanaman belum menghasilkan 41.914 29.477

Persediaan bibit tanaman 348 280

Hak atas tanah 1.429 1.429

Hak pengusahaan dan pemanfaatan hutan - setelah dikurangi akumulasi amortisasi sebesar

US$ 4.735 (2011) dan US$ 4.631 (2010) 1.021 1.125

Jumlah 51.547 44.692

30 September 2011 31 Desember 2010

US$ US$

Mutasi sumber daya kehutanan:

Saldo awal 44.692 40.439

Penambahan 12.508 12.140

Amortisasi:

Tanaman menghasilkan (5.549 ) (6.512)

Hak pengusahaan dan pemanfaatan hutan (104 ) (139)

Penghapusan tanaman belum menghasilkan – (1.236)

Saldo akhir 51.547 44.692

Beban amortisasi hak pengusahaan dan pemanfaatan hutan yang dibebankan pada laporan laba rugi sebesar US$ 104 untuk tanggal 30 September 2011 dan sebesar US$ 104 untuk tanggal 30 September 2010. Tanaman yang belum menghasilkan terdiri dari pengeluaran-pengeluaran yang terjadi untuk menanam pohon Eucalyptus.

25 9. SUMBER DAYA KEHUTANAN (Lanjutan)

Perusahaan memperoleh hak atas tanah (Hak Guna Bangunan) atas:

a. 276.990 m2 yang berlokasi di Desa Banjar Ganjang, Kecamatan Porsea, Kabupaten Tapanuli

Utara, Sumatera Utara, telah diperpanjang untuk jangka waktu 20 tahun yang berakhir tanggal 26 Mei 2027.

b. 1.328 m2, 1.965 m2, 181.583 m2, 261.115 m2 dan 480.882 m2 yang berlokasi di Desa

Pangombusan, Kecamatan Porsea, Kabupaten Tapanuli Utara, Sumatera Utara, telah diperpanjang untuk jangka waktu 20 tahun yang akan berakhir tanggal 7 Maret 2026.

c. 25.107 m2 dan 28.480 m2 yang berlokasi di Desa Pangombusan, Kecamatan Porsea,

Kabupaten Tapanuli Utara, Sumatera Utara, telah diperpanjang untuk jangka waktu 20 tahun yang akan berakhir tanggal 5 Mei 2026.

d. 389 m2, 677 m2, 941 m2, 433 m2 dan 278 m2, yang berlokasi di Desa Pangombusan,

Kecamatan Porsea, Kabupaten Tapanuli Utara, Sumatera Utara telah diperpanjangan dan akan berakhir tanggal 1 Pebruari 2031, sedangkan 4.194 m2, 15.784 m2, 1.508 m2, 201 m2, 253 m2, 204 m2, dan 132 m2 yang berlokasi di Desa Pangombusan, Kecamatan Porsea, Kabupaten Tapanuli Utara, Sumatera Utara dan akan berakhir tanggal 3 Maret 2018.

e. 41.448 m2, 71.063 m2, dan 8.313 m2 yang berlokasi di Desa Banjar Ganjang, Kecamatan

Porsea, Kabupaten Tapanuli Utara, Sumatera Utara dan akan berakhir tanggal 20 dan 26 Mei 2032.

f. 71.135 m2 yang berlokasi di Desa Siantar Utara, Kecamatan Porsea, Kabupaten Tapanuli

Utara, Sumatera Utara dan akan berakhir tanggal 26 Mei 2032.

g. 1.463 m2 yang berlokasi di Desa Tangga Batu I, Kecamatan Porsea, Kabupaten Tapanuli

Utara, Sumatera Utara telah diperpanjang dan akan berakhir tanggal 1 Pebruari 2031,

sedangkan 383.105 m2 dan 20.121 m2 yang berlokasi di Desa Tangga Batu I, Kecamatan

Porsea, Kabupaten Tapanuli Utara, Sumatera Utara dan masing-masing akan berakhir tanggal 20 Mei 2012 dan 20 Mei 2032

Perusahaan memperoleh Hak Pengusahaan Hutan (HPH) seluas 150.000 hektar yang berlokasi di Sumatera Utara, melalui Surat Keputusan Menteri Kehutanan No. 203/Kpts-IV/84, tanggal 23 Oktober 1984 dan perubahannya No. 359/Kpts-IV/1986 tanggal 18 Nopember 1986. HPH diberikan untuk jangka waktu 20 tahun terhitung sejak tanggal 23 Oktober 1984. HPH tersebut diperbaharui melalui Surat Keputusan Menteri Kehutanan No. 493/Kpts-II/92 tanggal 1 Juni 1992 tentang Pemberian Hak Pengusaahan Hutan Tanaman Industri (HPHTI) dan telah mengalami perubahan terakhir dengan Surat Keputusan Menteri Kehutanan No. SK.58/Menhut-II/2011 tanggal 28 Pebruari 2011. Berdasarkan surat keputusan tersebut, hak Perusahaan untuk pengusahaan hutan menjadi tanaman industri (HTI) seluas 188.055 hektar dan periodenya menjadi 43 tahun, termasuk 8 tahun untuk daur tanaman pokok, yang berakhir tanggal 23 Oktober 2035, dengan lokasi yang sama yaitu Sumatera Utara.

Amortisasi untuk hak pengusahaan dan pemanfaatan hutan dilakukan sejak operasi komersial, yaitu tanggal 1 April 1989, sementara amortisasi untuk biaya atas perpanjangan hak pengusahaan hutan dilakukan mulai tanggal 1 Nopember 1992.

Beban amortisasi tanaman menghasilkan yang dibebankan pada laporan laba rugi pada tanggal 30 September 2011 dan pada tanggal 30 September 2010 adalah masing-masing sebesar US$ 5.549 dan US$ 5.576.

26

30 September 2011 31 Desember 2010

US$ US$

Uang muka kepada PIR Hutani Lestari 9.935 9.910

Simpanan Jaminan 55 31

Lain-lain 59 –

Jumlah 10.049 9.941

Perusahaan memberikan uang muka kepada PIR, pihak hubungan istimewa, (lihat Catatan 26) organisasi yang ditunjuk oleh Departemen Kehutanan, dimana rakyat turut serta dalam penanaman pohon Eucalyptus sebagai bahan baku produksi di lahan perusahaan di Porsea, Tapanuli Utara, Sumatera Utara. Uang muka ini akan diperhitungkan dengan pembelian kayu Eucalyptus dari PIR. 11. HUTANG USAHA

Akun ini merupakan kewajiban yang timbul atas pembelian, dengan rincian sebagai berikut: a. Jumlah hutang usaha berdasarkan pemasok adalah sebagai berikut:

30 September 2011 31 Desember 2010

US$ US$

Pihak yang memiliki hubungan istimewa (Catatan 26):

Averis Sdn., Bhd. 1.345 2.036

Pacific Pulp and Panel Limited 893 388

PT Asia Kimindo Prima 382 138

Forindo Private Limited 361 1

PT Berkatnugraha Sinarlestari 276 245

PT Pec-Tech Indonesia 28 28

Pec-Tech Limited – 235

PT Riau Andalan Pulp dan Paper – 1

3.285 3.072

Pihak ketiga:

Pemasok luar negeri 2.687 1.867

Pemasok dalam negeri 10.449 10.654

13.136 12.521

Jumlah 16.421 15.593

27 11. HUTANG USAHA (Lanjutan)

b. Berdasarkan mata uang (Catatan 27):

30 September 2011 31 Desember 2010

US$ US$

Rupiah 9.882 10.043

Dollar Amerika Serikat 4.625 4.166

Euro 1.671 1.090 Dollar Singapura 242 254 Dollar Australia 1 2 Japanese Yen – 38 Jumlah 16.421 15.593 Rincian umur hutang usaha dihitung sejak tanggal faktur adalah sebagai berikut:

30 September 2011 31 Desember 2010

US$ US$

Belum jatuh tempo 6.801 8.120

0 s/d 30 hari 4.268 3.460 31 s/d 60 hari 1.067 1.317 61 s/d 90 hari 637 377 91 s/d 120 hari 173 301 > 120 hari 3.475 2.018 Jumlah 16.421 15.593

Manajemen berpendapat bahwa transaksi dengan pihak yang mempunyai hubungan istimewa dilaksanakan dengan syarat dan kondisi yang sama sebagaimana bila dilaksanakan dengan pihak ketiga (lihat Catatan 26).

12. HUTANG BANK

Perusahaan memperoleh fasilitas kredit modal kerja dari PT Bank Kesawan Tbk. Medan dengan maksimum kredit sebesar berjumlah US$ 380 dengan tingkat bunga sebesar SIBOR + 3,5 % direview setiap tiga bulan. Jangka waktu pinjaman tersebut adalah 3 (tiga) tahun sejak 19 April 2007 dan telah dilunasi pada 19 April 2010.

28

30 September 2011 31 Desember 2010

US$ US$

Pengembangan masyarakat 2.635 2.556

Bunga atas pinjaman 2.098 490

Bonus 1.456 1.325

Pajak bumi dan bangunan 185 –

Ongkos angkut 89 376

Konsultan dan audit 52 36

Sewa 14 – Premi asuransi 7 26 Lain-lain 2.849 1.260 Jumlah 9.385 6.069 14. HUTANG HUBUNGAN ISTIMEWA

30 September 2011 31 Desember 2010

US$ US$

Pinnacle Company Limited 12.441 11.998

DP Marketing International Limited (MCO) – 1.790

Jumlah 12.441 13.788

Hutang kepada Pinnacle Company Limited (“Pinnacle”) merupakan bunga jatuh tempo yang timbul dari hutang Perusahaan yang diambil alih oleh Pinnacle dari berbagai kreditur Perusahaan (lihat catatan 15). Hutang kepada DP Marketing International Limited (MCO) (”DP Marketing”) merupakan penggantian biaya yang dikeluarkan DP Marketing sehubungan dengan penjualan ekspor Perusahaan. 15. PINJAMAN JANGKA PANJANG

Pinjaman ini sebagai hasil dari perjanjian restrukturisasi hutang dan pinjaman dalam rangka pembukaan kembali pabrik Perusahaan yang terdiri dari:

30 September 2011 31 Desember 2010

US$ US$

a. Pinjaman hasil restrukturisasi: Hutang - Tahap I

Pinnacle Company Limited 19.163 19.606

Kreditur lainnya 17.877 18.291

Jumlah 37.040 37.897

b. Pinjaman lain-lain:

Pinnacle Company Limited 54.017 54.017

Jumlah 91.057 91.914

29 15. PINJAMAN JANGKA PANJANG (Lanjutan)

a. Pinjaman hasil restrukturisasi

Perusahaan telah mencapai kesepakatan dengan pihak kreditur untuk melakukan restrukturisasi hutang sesuai dengan perjanjian damai yang telah disahkan oleh Pengadilan Niaga di Jakarta Pusat. Perusahaan telah mengikuti Perjanjian Restrukturisasi Hutang tertanggal 22 Januari 2003 yang berlaku secara efektif sejak tanggal 28 Maret 2003 yang menyatakan bahwa 90 % dari hutang dikonversi menjadi 40% saham dan 10% dari saldo hutang akan tetap menjadi hutang, semua bunga yang telah jatuh tempo akan dihapuskan dan saham terbaru harus sudah diterbitkan dalam waktu 120 hari sejak tanggal berlaku efektif perjanjian ini.

Berdasarkan perjanjian damai, Perusahaan akan mengikuti Perjanjian Damai sebagai berikut:

RENCANA PERDAMAIAN

Ringkasan

Perusahaan bersama Bank, Pemegang Obligasi, dan Kreditur Usaha Dagang lainnya, setuju atas rencana perdamaian yang dijabarkan dibawah ini yang akan menjadi batasan-batasan baru untuk semua hutang Perusahaan:

Kreditur dan Jumlah Hutang

a. Pemegang Obligasi : Perusahaan telah mengeluarkan 3 (tiga) Obligasi (semua Pemegang Obligasi akan disebut Pemegang Obligasi dan bersama dengan Bank dan kreditur/hutang usaha dagang akan disebut "Kreditur")

I. US$ 75.550 - 9⅛% obligasi Senior Notes jatuh tempo tahun 2000 ii. US$ 150.000 - 10% Obligasi Guaranteed Notes jatuh tempo tahun 2001 iii. US$ 60.000 - 7% Obligasi Convertible Notes jatuh tempo tahun 2006

b. Bank : adalah pihak-pihak yang memberikan fasilitas kredit pinjaman dalam jumlah total sebesar US$ 46.830.

c. Kreditur dagang lainnya sebesar kurang lebih US$ 3.200 Jumlah hutang yang akan direstrukturisasi

Hutang pokok. 10% dari hutang pokok kepada Bank, kreditur dagang dan Pemegang Obligasi sekitar US$ 332.100 akan direstrukturisasi sebagai Pinjaman Tahap I. Sisa 90% dari hutang pokok ini akan dikonversikan menjadi 40% ekuitas Perusahaan pada basis dilusi penuh.

Pinjaman pengoperasian kembali

Akan diperlukan pinjaman baru sampai dengan US$ 50.000 untuk pengoperasian kembali pabrik yang terdiri dari biaya perawatan/perbaikan mesin, biaya overhead pra-operasional, dan pengeluaran modal kerja untuk jangka waktu 12 bulan. Pinjaman ini akan dijadikan sebagai pinjaman tahap II.

30 a. Pinjaman hasil restrukturisasi (Lanjutan)

RENCANA PERDAMAIAN (Lanjutan)

Penerbitan saham baru

a. Perusahaan akan mengeluarkan saham baru kepada Bank dan Pemegang Obligasi sehingga

mereka akan menguasai 40% dari ekuitas Perusahaan (basis dilusi penuh).

b. Sebesar 30% dari ekuitas Perusahaan akan dikeluarkan (basis dilusi penuh) secara proporsional kepada investor investor yang bersedia menyetorkan dana pengoperasian kembali pabrik pulp sejumlah maksimal US$ 50.000.

c. Sisa 30% (basis dilusi penuh) dari ekuitas Perusahaan akan tetap dikuasai oleh seluruh pemegang saham Perusahaan.

Hutang Tahap I

Jumlah keseluruhan : US$ 33.200 Bunga : 5% per tahun

Jatuh tempo : 10 tahun

Bunga : Dibayar setiap 6 bulan; pembayaran bunga pertama akan dilakukan 6 bulan setelah pabrik berproduksi; dan akan dibayar sesuai dengan mekanisme penggunaan arus kas Perusahaan yang dijelaskan dibawah ini,

Pokok : Akan dibayar kembali melalui mekanisme penggunaan arus kas setelah pembayaran hutang pokok tahap II

Tanggal 28 Desember 2007, Pinnacle Company Limited, pemegang saham utama Perusahaan mengambil alih sebesar 53 % dari total hutang tahap I.

Hutang Tahap II

Jumlah Pokok : Sampai dengan US$ 50.000 Bunga : 10% per tahun

Bunga dan Pokok : Dibayar setiap 6 bulan; pembayaran bunga dan pokok pertama akan dilakukan 6 bulan setelah pabrik berproduksi; dan akan dibayar sesuai dengan mekanisme penggunaan arus kas Perusahaan yang dijelaskan dibawah ini.

Jatuh tempo : 7 tahun.

Hutang tahap II telah dilunasi ditahun 2007.

Penggunaan Arus Kas

70% dari jumlah arus kas akan dipergunakan sesuai dengan urutan sebagai berikut: 1. Pembayaran bunga dari seluruh Tahap secara pro rata.

2. Amortisasi hutang pokok dari Tahap II.

3. Amortisasi hutang pokok dari Tahap I setelah pelunasan hutang tahap II selesai. Arus Kas

Adalah pendapatan sebelum biaya bunga, pajak, pos luar biasa ditambah depresiasi/amortisasi setelah dikurangi pajak lainnya, perubahan modal kerja, biaya hubungan masyarakat dan biaya pembelian barang modal (untuk perbaikan dan pengembangan mesin pabrik).

31 15. PINJAMAN JANGKA PANJANG (Lanjutan)

a. Pinjaman hasil restrukturisasi (Lanjutan)

RENCANA PERDAMAIAN (Lanjutan)

Hukum yang berlaku

Republik Indonesia

Pembelian Kembali

Perusahaan diperkenankan untuk membeli kembali hutang hutangnya dibawah nilai nominal. b. Pinjaman lain-lain

Tanggal 28 Desember 2007, Pinnacle Company Limited mengambil alih hutang Perusahaan pada Agriwood Finance BV, pada saat pengalihan bersaldo sebesar US$ 43.017 yang akan jatuh tempo tanggal 1 Oktober 2015 dengan tingkat suku bunga LIBOR + 3,5% per tahun. Pada tanggal yang sama, Pinnacle Company Limited juga mengambil alih hutang Perusahaan pada PEC-Tech Limited dan pada saat pengalihan bersaldo sebesar US$ 11.000 yang akan jatuh tempo tanggal 01 Oktober 2015 dengan tingkat suku bunga LIBOR + 3,5% per tahun. Bunga efektif rata - rata selama tanggal 30 September 2011 dan pada tanggal 30 September 2010 masing - masing sebesar 3,76% sampai 4,96%, dan 3,75% sampai 5,01% per tahun.

16. CADANGAN UANG JASA KARYAWAN

Perusahaan membukukan imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang Undang Ketenagakerjaan No. 13/2003.

Mutasi kewajiban bersih di neraca adalah sebagai berikut:

30 September 2011 31 Desember 2010

US$ US$

Saldo awal 2.874 2.637

Beban tahun berjalan – 129

Selisih kurs – 119

Pembayaran manfaat (136 ) (11)

Saldo akhir 2.738 2.874

32

Asumsi utama yang digunakan dalam menentukan penilaian aktuarial adalah sebagai berikut :

30 September 2011 31 Desember 2010

Tingkat diskonto 8% per tahun 8% per tahun

Tingkat kenaikan gaji 7% per tahun 7% per tahun

Tingkat pensiun normal 55 tahun 55 tahun

Tigkat pengunduran diri karyawan:

Usia 20 – 29 tahun 10% per tahun 10% per tahun

Usia 30 – 39 tahun 5% per tahun 5% per tahun

Usia 40 – 44 tahun 3% per tahun 3% per tahun

Usia 45 – 49 tahun 2% per tahun 2% per tahun

Usia 50 – 54 tahun 1% per tahun 1% per tahun

Manajemen berpendapat bahwa pencadangan tersebut cukup untuk memenuhi ketentuan dan peraturan yang berlaku.

17. PERPAJAKAN

a. Pajak dibayar dimuka

30 September 2011 31 Desember 2010

US$ US$

Pajak dibayar dimuka:

Pasal 22 42 –

Pasal 29 – 1.978

Pajak Pertambahan Nilai 6.161 4.733

Jumlah 6.203 6.711 b. Hutang pajak 30 September 2011 31 Desember 2010 US$ US$ PPh Pasal 21 69 128 PPh Pasal 23 83 87 PPh Pasal 26 44 44 PPh Pasal 4 ayat 2 5 16 PPh Badan Pasal 29 127 – Jumlah 328 275

33 17. PERPAJAKAN (Lanjutan)

c. Manfaat (beban) pajak penghasilan

30 September 2011 30 September 2010

US$ US$

Pajak kini (127 ) −

Manfaat (beban) pajak tangguhan (360 ) 4.975

Jumlah (487 ) 4.975

Pajak kini

Rekonsiliasi antara laba sebelum pajak menurut laporan laba rugi dan penghasilan kena pajak Perusahaan adalah sebagai berikut:

30 September 2011 30 September 2010

US$ US$

Rugi sebelum pajak menurut laporan laba rugi (474 ) (4.497)

Penyesuaian fiskal terdiri dari:

Perbedaan temporer :

Penyusutan 5.611 4.152

Penyisihan imbalan kerja (136 ) −

Amortisasi biaya sumber daya kehutanan 70 68

Penyisihan biaya restorasi (1.707 ) −

Lain – lain − 84

3.838 4.304

Beban (penghasilan) yang tidak dapat

dikurangkan menurut fiskal 465 780

Laba fiskal Perusahaan 3.829 587

Rugi fiskal periode sebelumnya (5.282 ) (4.498)

Penyesuaian fiskal 1.959 −

Penyesuaian fiskal yang dapat dikompensasi (3.323 ) (4.498)

Laba (Rugi) fiskal sampai dengan tahun berjalan 506 (3.911)

Rincian beban pajak Perusahaan adalah sebagai berikut :

30 September 2011 30 September 2010

US$ US$

Beban pajak kini :

25% x US$ 506 127 −

Jumlah beban pajak 127 −

34 d. Aset (liabilitas) pajak tangguhan

Rincian dari aset dan liabilitas pajak tangguhan Perusahaan adalah sebagai berikut :

2 0 1 1

Dikredit

(dibebankan)

31 Desember ke laporan 30 September

2010 laba rugi 2011

US$ US$ US$

Aset (liabilitas) pajak tangguhan:

Rugi fiskal akumulasi 1.320 (1.320) −

Penyisihan biaya restorasi 1.032 (427) 605

Kewajiban imbalan kerja 719 (34) 685

Pencadangan piutang ragu-ragu 25 − 25

Amortisasi sumber daya kehutanan (168) 18 (150)

Penyusutan aset tetap (36.023) 1.403 (34.620)

Jumlah (33.095) (360) (33.455) 2 0 1 0 Dikredit (dibebankan)

31 Desember ke laporan 31 Desember

2009 laba rugi Penyesuaian 2010

Aset (liabilitas) pajak tangguhan:

Rugi fiskal akumulasi 1.260 196 (136 ) 1.320

Penyisihan biaya restorasi 1.841 (611 ) (198 ) 1.032

Kewajiban imbalan kerja 738 59 (78 ) 719

Pencadangan piutang ragu-ragu 27 1 (3 ) 25

Amortisasi sumber daya kehutanan (214 ) 22 24 (168 )

Penyusutan aset tetap (41.417 ) 791 4.603 (36.023 )

Jumlah (37.765 ) 458 4.212 (33.095 )

Manajemen berkeyakinan bahwa aset pajak tangguhan yang timbul dari perbedaan temporer diperkirakan dapat terealisasikan pada masa mendatang.

35 17. PERPAJAKAN (Lanjutan)

Rekonsiliasi antara beban dan hasil perkalian rugi sebelum pajak dengan tarif pajak yang berlaku adalah sebagai berikut:

30 September 2011 30 September 2010

US$ US$

Rugi sebelum pajak pajak menurut laba rugi (474 ) (4.497)

Rugi Perusahaan sebelum pajak penghasilan (474 ) (4.497)

Penghasilan pajak (119 ) (1.124)

Penyesuaian fiskal 490 −

Pengaruh pajak atas beda tetap yang tidak dapat

diperhitungkan menurut fiskal 116 195

Penyesuaian tarif pajak − (4.046)

Manfaat (beban) pajak 487 (4.975)

18. MODAL SAHAM

Susunan pemilikan saham Perusahaan pada tanggal 30 September 2011 dan pada tanggal 31 Desember 2010 berdasarkan catatan yang dibuat PT Sirca Datapro Perdana, Biro Administrasi Efek, adalah sebagai berikut:

Persentase

Jumlah lembar kepemilikan Jumlah

Nama pemegang saham saham % US$

Pinnacle Company Limited 1.244.369.130 90,60 292.117

Masyarakat lainnya 129.115.131 9,40 42.238

Jumlah 1.373.484.261 100 334.355

Pada tanggal 17 Desember 2007, Pinnacle Company Limited melakukan pembelian 1.244.369.130 lembar saham melalui proses tender offer dengan harga sebesar Rp 870 per lembar saham.