2.1 Landasan Teori 2.1.1 Kebangkrutan

2.1.1.1 Pengertian Kebangkrutan

Istilah “bangkrut” (Indonesia) dalam bahasa lain adalah “bankrupt” atau “bankcruptcy” (Inggris). Menurut (Fahmi, 2013, p. 158) mendefinisikan Financial Distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan atau likuidasi. Financial Distress dimulai dari ketidakmampuan dalam memenuhi kewajiban-kewajibannya, terutama kewajiban yang bersifat pendek termasuk kewajiban likuiditas, dan juga termasuk kewajiban dalam kategori solvabilitas.

2.1.1.2 Faktor-Faktor Penyebab Kebangkrutan

Beberapa faktor yang dapat menjadi penyebab kebangkrutan suatu perusahaan adalah sebagai berikut (Tambunan, 2015).

1. Faktor Umum a. Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revalusasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus, atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor sosial

Faktor sosial yang sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial lain yang berpengaruh yaitu kekacauan di masyarakat.

c. Sektor teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi yang tidak terencana, sistemya tidak terpadu dan para manajer pengguna kurang profesional.

d. Sektor pemerintah

Kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain. 2. Faktor Eksternal Perusahaan

a. Sektor pelanggan

Perusahaan harus mengidentifikasi sifat konsumen, untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang, menemukan konsumen baru dan menghindari berpaling ke pesaing.

b. Sektor pemasok

Perusahaan dan pemasok harus tetap bekerja sama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan

pembelinya tergantung pada seberapa besar pemasok ini berhubungan dengan perdagangan bebas.

c. Sektor pesaing

Perusahaan juga jangan melupakan persaingan karena kalau produk pesaing lebih diterima dimasyarakat, maka perusahaan akan kehilangan konsumen dan hal tersebut akan berakibat menurunnya pendapatan perusahaaan.

3. Faktor Internal Perusahaan

Faktor-faktor ini biasanya merupakan hasil dari keputusan dan kebijakan yang tidak tepat dimana dimasa yang lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan.Seperti terlalu besarnya kredit yang diberikan pelanggan dan manajemen yang tidak efisien.

2.1.2 Model Prediksi Kebangkrutan 2.1.2.1 Model Z-Score Altman

Analisis Z-Score Altman merupakan salah satu teknik statistik yang digunakan untuk memprediksi kebangkrutan perusahaan. Model Altman dikembangkan oleh seorang peneliti kebangsaan Amerika Serikat yang bernama Edward L. Altman pada pertengahan 1960, dengan rasio-rasio keuangan. (Kurniawanti, 2012)

Model ini dikembangkan pada tahun 1968 dan dimodifikasi tahun 1995. Model yang telah dimodifikasi menghilangkan variabel perputaran aset, selanjutnya model dapat digunakan untuk mengukur kebangkrutan pada semua

perusahaan baik perusahaan manufaktur maupun perusahaan non-manufaktur. Model sebagai berikut :

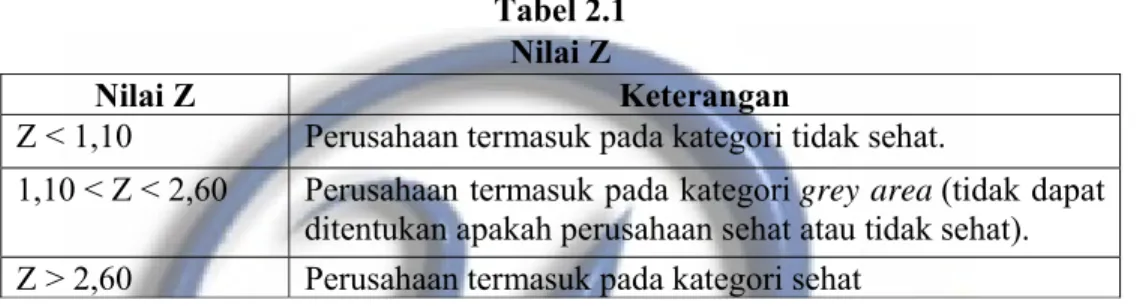

Z-Score = 6,56 WCTA + 3,26 RETA + 6,72 EBITTA + 1,05 MVoEBVoTL Berdasarkan Model Modifikasi nilai Z-Score yang dibagi dalam tiga kategori sebagai berikut:

Tabel 2.1 Nilai Z

Nilai Z Keterangan

Z < 1,10 Perusahaan termasuk pada kategori tidak sehat.

1,10 < Z < 2,60 Perusahaan termasuk pada kategori grey area (tidak dapat ditentukan apakah perusahaan sehat atau tidak sehat). Z > 2,60 Perusahaan termasuk pada kategori sehat

2.1.2.2 Model X-Score Zmijewski

Penelitian yang dilakukan oleh Zmijewski menggunakan sampel tidak acak dengan populasi perusahaan yang diteliti meliputi seluruh perusahaan yang terdaftar di Bursa Efek Amerika dan New York selama periode 1972-1978 dengan jumlah populasi berkisar antara 2082-2241 per tahun. Berdasarkan hasil identifikasi tersebut, maka terdapat 129 perusahaan bangkrut, dimana 81 diantaranya memiliki data yang lengkap. (Zmijewski, 1984). Maka diperoleh persamaan sebagai berikut:

X-Score = -4.3 - 4.5ROA+ 5.7DEBTRATIO - 0.004CURRENTRATIO Ketentuan perhitungan model Zmijewski sebagai berikut :

Tabel 2.2 Nilai X

Nilai X Keterangan

X-Score < 0 (negatif) Perusahaan dalam kondisi yang sehat.

X-Score ≥ 0 (positif) Perusahaan dalam kondisi yang tidak sehat atau cenderung menuju potensi kebangkrutan

2.1.2.3 Model S-Score Springate

Dalam Prihanthini dan Sari (2014) mengungkapkan penelitian yang dilakukan oleh Gordon L. V Springate (1978) menghasilkan model prediksi kebangkrutan yang dibuat dengan mengikuti prosedur model Altman. Pada awalnya model S-Score terdiri dari 19 rasio keuangan yang populer, tetapi setelah dilakukan pengujian yang sama dengan yang dilakukan Altman, Springate menentukan 4 rasio dengan asumsi dapat membedakan perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan. Model ini memiliki rumus sebagai berikut :

S-Score = 1,03WCTA + 3,07EBITTA +0,66EBTCL +0,4STA Ketentuan kebangkrutan sebagai berikut :

Tabel 2.3 Nilai S

Nilai S Keterangan

S < 0,862 Perusahaan dalam keadaan bangkrut S ≥ 0,862 Perusahaan dalam keadaan sehat

2.1.2.4 Model G-Score Grover

Dalam penelitiannya Prihanthini dan Sari (2014) mengemukakan model Grover merupakan model yang diciptakan dengan melakukan pendesainan dan

penilaian ulang terhadap model Altman Z-Score. Jeffrey S. Grover menggunakan sampel sesuai dengan model Z-Score pada tahun 1968, dengan menambahkan 13 rasio keuangan baru. Sampel yang digunakan sebanyak 70 perusahaan dengan 35 perusahaan yang bangkrut dan 35 perusahaan yang tidak bangkrut pada tahun 1982 sampai 1996. Jeffrey S. Grover tahun (2001) menghasilkan fungsi sebagai berikut:

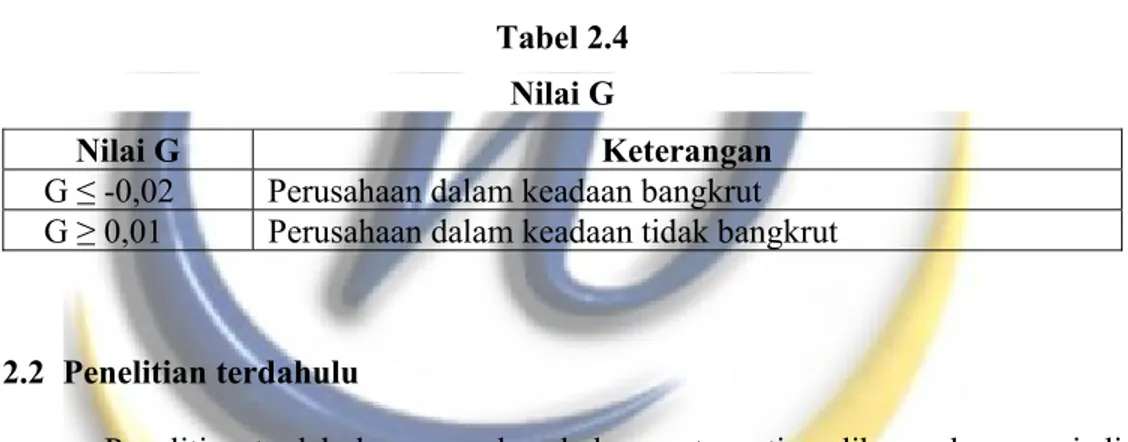

G-Score = 1,650WCTA + 3,404EBITTA – 0,016ROA + 0,057 Ketentuan sebagai berikut :

Tabel 2.4 Nilai G

Nilai G Keterangan

G ≤ -0,02 Perusahaan dalam keadaan bangkrut G ≥ 0,01 Perusahaan dalam keadaan tidak bangkrut

2.2 Penelitian terdahulu

Penelitian terdahulu merupakan hal sangat penting dikaranakan menjadi dasar rangka penyusunan sebuah karya ilmiah. Terdapat beberapa penelitian terdahulu yang menjadi dasar dari penelitian ini, diantaranya yaitu :

Tabel 2.5 Penelitian terdahulu

NO. PENELITI PENELITIAN JUDUL VARIABEL PENELITIAN HASIL PERBEDAAN

1. Ni Made Evi Dwi Prihanthini dan Maria M. Ratna Sari (2013) ANALISIS PREDIKSI KEBANGKRUT AN DENGAN MODEL GROVER, ALTMAN Z-SCORE, SPRINGATE Variabel dependen : Kebangkrutan Variabel independen : Model Grover, Altman Z-Score, - Pada penggunaan metode Grover tidak ada sampel yang di prediksi akan mengalami kebangkrutan - Pada penggunaan metode Altman Z-Score perusahaan - Populasi dan sampel yang diteliti yaitu laporan keuangan dari perusahaan ritel yang tedaftar di BEI pada tahun 2013-2017 -Jumlah populasi

DAN ZMIJEWSKI PADA PERUSAHAAN FOOD AND BEVERAGE DI BEI 2008-2012 Springate dan Zmijewski

dengan kode ADES dan AISA berada pada zona prediksi akan mengalami kebangkrutan - Pada penggunaan metode Springate perusahaan AISA berada pada zona prediksi akan mengalami kebangkrutan - Pada penggunaan metode Zmijewski perusahaan ADES berada pada zona prediksi akan mengalami kebangkrutan - Berdasarkan pengujian paired sample test hasilnya menunjukan perbedaan yang signifikan antara keempat metode diatas. - Model Grover memiliki tingkat akurasi yang paling tinggi yaitu 100%

dan sampel yang di teliti - Lamanya periode yang di teliti - Sektor industry -Menggunakan paired sample test

2 Christoforus Adhitya Sondakh, Sri Murni, Yunita Mandagie (2014) ANALISIS POTENSI KEBANGKRUT AN DENGAN MENGGUNAKA N METODE ALTMAN Z-SCORE, SPRINGATE DAN ZMIJEWSKI PADA INDUSTRI PERDAGANGA N RITEL YANG TERDAFTAR DI BEI PADA TAHUN 2009-2013 Variabel dependen : Kebangkrutan Variabel independen : Altman Z-Score, Springate dan Zmijewski - Pada penggunaan metode Altman Z-Score terdapat dua perusahaan yang berada dalam daerah abu-abu yaitu perusahaan dengan kode MPPA dan KOIN pada tahun 2009

- Pada penggunaan metode Springate ada 2 perusahaan yang berpotensi bangkrut yaitu perusahaan dengan kode MPPA dan LPPF sedangkan perusahaan lain berada dalam kondisi sehat - Pada penggunaan metode Zmijewski terdapat dua perusahaan yang mengalami potensi -Populasi dan sampel yang diteliti ialah perusahaan ritel yang terdaftar di BEI pada tahun 2013-2017 -Jumlah populasi dan sampel yang akan diteliti -Lamanya periode yang diteliti -Tidak menggunakan uji Beda -Tidak meneliti variable grover

kebangkrutan yaitu perusahaan dengan kode LPPFdan KOIN

3 Dega Kusumaningt yas (2017) ANALISIS PREDIKSI KEBANGKRUT AN DENGAN MUNGGUNAKA N METODE ZMIJEWSKI, SPRINGATE DAN FULMER PADA PERUSAHAAN RITEL DI INDONESIA di tahun 2011-2015 Variabel dependen : Kebangkrutan Variabel independen : Zmijewski Springate dan Fulmer - Pada penggunaan model Zmijewski ada 13 perusahaan yang mengalami potensi kebangkrutan (tidak sehat)

- Pada penggunaan model springate ada 18 perusahaan yang mengalami potensi kebangkrutan (tidak sehat)

- Pada penggunaan metode fulmer ada 7 perusahaan yang mengalami potensi kebangkrutan (tidak sehat) -Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti -Tidak meneliti model Altman Z-Score dan meneliti model Fulmer 4 Eristy Minda Utami dan Neneng Susanti (2015) ANALISIS PREDIKSI KEBANGKRUT AN PT. BANK CENTRA ASIA (PERSERO) TBK DAN PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE 2011-2013 Variabel dependen : Kebangkrutan Variabel independen :Altman Z-Score

-PT. Bank Centra Asia (PERSERO) Tbk dikategorikan berada dalam ancaman kebangkrutan -PT. Bank Negara Indonesia (PERSERO) Tbk masuk dalam kategori bangkrut -Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti -Tidak meneliti model Zmijewski, Springate dan Grover 5 Novita Putri Wardhani (2016) METODE ALTMAN Z-SCORE UNTUK MEMPREDIKSI KEBANGKRUT AN INDUSTRI TOBACCO YANG TERDAFTAR DI BEI Independen : Metode Altman Z-Score (X) Dependen : Prediksi Kebangkrutan (Y)

Dari hasil penelitian model Altman Z-Score menunjukkan bahwa terdapat satu perusahaan dalam kondisi sehat yaitu PT. Handjaya Sampoerna Tbk, dua perusahaan dalam kondisi rawan bangkrut yaitu PT. Gudang Garam Tbk, dan PT. Wismilak Inti Makmur Tbk, dan satu perusahaan dalam kondisi berpotensi bangkrut yaitu PT. Bentoel International Investama Tbk. Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti

-Tidak meneliti model Zmijewski, Springate dan Grover

6 Selmy Robot (2013) THE APPLICATION OF BANKRUPTCY PREDICTION ANALYSIS USING ALTMAN Z-SCORE AND SPRINGATE METHODS AT PT. GUDANG GARAM TBK. Independen : Metode Altman Z-Score (X1) dan Metode Springate (X2) Dependen : Prediksi Kebangkrutan (Y) Analisis kebangkrutan menggunakan model Altman Z-score dari PT. Gudang Garam Tbk. untuk periode 2008-2011 berada dalam posisi yang sehat perusahaan. Sementara pada tahun 2012 perusahaan menyentuh posisi area abu-abu dan model Springate mengklasifikasikan perusahaan tidak berpotensi bangkrut. Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti -Tidak meneliti model Zmijewski dan Grover 7 M. Fakhri Husein & Galuh Tri Pambekti (2013) PRECISION OF THE MODELS OF ALTMAN, SPRINGATE, ZMIJEWSKI, AND GROVER FOR PREDICTING THE FINANCIAL DISTRESS. Independen : Metode Altman Z-Score (X1), Metode Springate (X2), Metode Zmijewski (X3), and Metode Grover (X4) Dependen : Prediksi Kebangkrutan (Y)

Model Altman, model Zmijewski, Springate, dan Grover dapat digunakan untuk prediksi kesulitan keuangan. Namun, model Zmijewski adalah model yang paling tepat digunakan untuk memprediksi kesulitan keuangan karena memiliki tingkat tertinggi signifikansi dibandingkan dengan model lainnya. Model Zmijewski digunakan untuk kasus yang lebih menekankan pada leverage ratio sebagai indikator kesulitan keuangan. -Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti 8 Ibrahim Adhalhaq (2017) Analisis Prediksi Kebangkrutan Dengan Menggunakan Model Altman Z-Score, Springate, Zmijewski dan Grover pada Perusahaan Sektor Industri Ritel yang Terdaftar di BEI pada periode 2011-2015 Independen : Metode Altman Z-Score (X1), Metode Springate (X2), Metode Zmijewski (X3), and Metode Grover (X4) Dependen : Prediksi Kebangkrutan (Y)

Hasil dari penelitian ini menunjukan perbedaan yang siginifikan antara model Altman Z-Score, model Springate, model Zmijewski dan model Grover

-Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti

9 Rafles W. Tambunan, Dwiatmanto dan M.G. Wi Endang N.P (2015) ANALISIS PREDIKSI KEBANGKRUT AN PERUSAHAAN DENGAN MENGGUNAKA N METODE ALTMAN (Z-SCORE) (STUDI PADA SUBSEKTOR ROKOK YANG LISTING DAN PERUSAHAAN DELISTING DI BURSA EFEK INDONESIA TAHUN 2009 – 2013) Independen : Metode Altman Z-Score (X1) Dependen : Prediksi Kebangkrutan (Y) Pada perusahaan listing terdapat 1 perusahaan yang masuk dalam kategori rawan yang terjadi pada tahun 2012, dan kemudian masuk dalam kategori bangkrut ditahun 2013, sedangkan 2 perusahaan lainya selalu masuk dalam kategori sehat selama 5 tahun berturut – turut. Hal ini menunjukkan bahwa tingkat keakuratan metode Altman (Z-Score) tinggi. -Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti 10 Ali Abusalah Elmabrok Mohammed; Ng Kim-Soon (2012) USING ALTMAN'S MODEL AND CURRENT RATIO TO ASSESS THE FINANCIAL STATUS OF COMPANIES QUOTED IN THE MALAYSIAN STOCK EXCHANGE Independen : Metode Altman Z-Score (X1) Dependen : Prediksi Kebangkrutan (Y) -Ditemukan bahwa Altman Z-Score dan rasio lancar

menunjukan tidak ada perbedaan yang signifikan sebagai indikator kegagalan keuangan. -Pada tahun 2008, Altman Z-Score menunjukan bahwa ada 10 perusahaan gagal keuangan. -Populasi dan sampel yang di teliti adalah perusahaan ritel yang terdaftar di BEI pada periode 2013-2017 -Lamanya periode yang diteliti -Jumlah populasi dan sampel yang diteliti

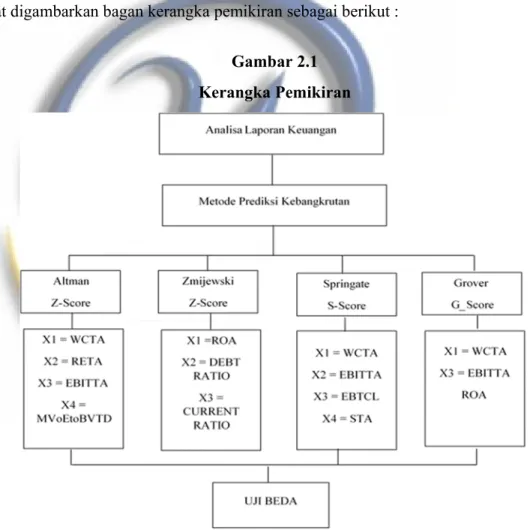

2.3 Kerangka Pemikiran

Perkembangan bisnis ritel modern di Indonesia sudah semakin menjamur di hampir seluruh wilayah Indonesia. Hal tersebut dapat terlihat dari banyaknya toko retail modern yang membuka cabang di berbagai wilayah di Indonesia.. Oleh karena itu industri ritel harus sangat diperhatikan pertumbuhannya agar para pelaku usaha di industri ritel ini tidak mengalami kesulitan keuangan atau kebangkrutan yang berimbas pada kondisi perekonomian Indonesia.

Laporan keuangan yang dimiliki oleh perusahaan mampu menggambarkan kondisi keuangan perusahaan terkait pada periode tertentu. Jika perusahaan memiliki kinerja keuangan yang baik maka hasil dari laporan keuangan pun akan baik, dikarenakan baik buruknya hasil laporan keuangan merupakan gambaran dari kinerja suatu perusahaan pada periode tertentu.

Dalam laporan keuangan para pihak-pihak yang berkepentingan dengan laporan keuangan suatu perusahaan dapat melihat jumlah aset, jumlah hutang, maupun jumlah pendapatan hingga jumlah laba ataupun rugi. Untuk menginterprestasikan baik buruknya suatu laporan keuangan maka perlu dilakukan suatu analisis. Hal ini dilakukan untuk menghindarkan diri dari ancaman kerugian hingga kebangkrutan perusahaan.

Kebangkrutan merupakan suatu kondisi yang sangat dihindari oleh perusahaan dikarenakan apabila suatu perusahaan mengalami kebangkrutan maka perusahaan tidak akan mampu melanjutkan bisnisnya. Oleh sebab itu perusahaan seharusnya melakukan prediksi kebangkrutan agar mampu menjauh dari kondisi kebangkrutan. Para ahli ekonomi telah menemukan beberapa model analisis kebangkrutan sehingga perusahaan akan lebih mudah menganalisis kondisi keuangannya dimasa sekarang maupun dimasa yang akan dating sehingga terhindar dari kondisi kebangkrutan.

Beberapa model analisis kebangkrutan yang telah ditemukan oleh para ahli antara lain model Altman Z- Score, Zmijewski, Springate dan Grover. Dengan adanya beberapa model ini diharapkan perusahaan akan mampu memilih model

mana yang lebih cocok digunakan sesuai dengan sektor bisnis yang dilakukan. Berdasarkan beberapa penelitian terdahulu mengenai analisis kebangkrutan yang telah dilakukan setiap model memiliki hasil yang berbeda, hal ini bisa disebabkan karena perbedaan pengambilan sample, perbedaan sektor industri, maupun perbedaan dari rasio yang di hitung. Namun setiap model memiliki kelemahan dan kelebihannya masing-masing. Berdasarkan uraian yang telah dipaparkan, maka dapat digambarkan bagan kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis Penelitian