BAB 3

HASIL PENELITIAN Makalah pertama

Judul : Model Distribusi Total Kerugian Aggregat Manfaat Rawat Jalan berdasarkan Simulasi.

Dipresentasikan pada : Seminar Nasional Matematika dan Pendidikan Matematika yang diselenggarakan oleh Progrm Studi Magister Pendidikan matematika, Universitas Sebelas Maret pada tanggal 16 November 2016.

Publikasi : Dalam proses cetak prosiding.

Makalah kedua

Judul : Model Distribusi Total Kerugian Aggregat Manfaat Rawat Jalan dengan Pengaruh Policy Limit.

MAKALAH

PERTAMA

Model Distribusi Total Kerugian Aggregat

Manfaat Rawat Jalan berdasarkan Simulasi

Model Distribusi Total Kerugian Aggregat Manfaat

Rawat Jalan berdasarkan Simulasi

Puspitaningrum Rahmawati, Bambang Susanto, Leopoldus Ricky Sasongko. Program Studi Matematika (Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana)

Abstrak—Makalah ini membahas tentang bagaimana memperoleh model distribusi total kerugian aggregat manfaat rawat jalan pada suatu polis asuransi kesehatan berdasarkan simulasi. Simulasi dilakukan untuk membangkitkan tiruan-tiruan total kerugian aggregat tersebut berdasarkan suatu skema rawat jalan dan sesuai tagihan, tanpa batasan polis. Data klaim manfaat rawat jalan dari suatu polis asuransi kesehatan digunakan sebagai data empiris pendukung simulasi. Data tiruan hasil simulasi diestimasi model distribusinya hingga didapati tiga alternatif model yaitu distribusi Gamma, Lognormal, dan Normal. Simulasi diulang hingga diperoleh model yang tepat. Didapati Distribusi normal adalah model distribusi terpilih dengan ketepatan mencapai 87.8%.

Kata kunci: Asuransi kesehatan, manfaat rawat jalan, model distribusi, simulasi, dan total kerugian aggregat.

PENDAHULUAN

Seseorang memerlukan jaminan terhadap beberapa hal dalam kehidupannya di masa depan. Salah satuhal yang penting dalam kehidupan seseorang adalah kesehatan. Saat kesehatan terganggu, seseorang akan merasa tenang (terjamin) apabila kebutuhan biaya untuk penanganan kesehatannya terpenuhi. Asuransi kesehatan memberikan jaminan berupa penyediaan biaya terhadap suatu rangkaian penanganan kesehatan kepada pemegang polisnya. Salah satu penyediaan biaya tersebut berupa manfaat (benefit) rawat jalan.

Berbeda dengan manfaat rawat inap, manfaat rawat jalan memberikan penyediaan biaya terhadap rangkaian penanganan kesehatan yang tidak memerlukan perawatan intensif dari petugas kesehatan di rumah sakit (opname). Pemegang polis dapat memperoleh penanganan kesehatan di luar rumah sakit seperti puskesmas, praktek dokter umum/spesialis, atau tempat terapi kesehatan.

Perusahaan asuransi kesehatan perlu menentukan besar biaya yang harus dikeluarkan dalam menjamin biaya penanganan kesehatan semua pemegang polis yang melakukan klaim rawat jalan. Hal tersebut dilakukan diantaranya guna menentukan besaran biaya yang harus dibayarkan pemegang polis saat mendaftar asuransi kesehatan (premi) dan dana cadangan perusahaan tersebut. Dalam kasus ini, seorang pemegang polis melakukan klaim sebanyak yang tidak diketahui (klaim frekuensi) dan besar biaya tiap klaimnya tidak diketahui pula (klaim severity). Selain itu, pemegang polis dapat melakukan klaim rawat jalan lebih dari satu kali dalam satu periode polis asuransi kesehatan. Sehingga besar biaya total

yang ditanggung perusahaan untuk penanganan kesehatan kepada pemegang polis merupakan peubah acak total kerugian aggregat yaitu

∑ ∑ ∑ ( )

dimana adalah peubah acak yang menyatakan banyaknya pemegang polis. Peubah acak menyatakan banyak klaim rawat jalan selama satu periode polis asuransi kesehatan oleh pemegang polis ke- . Peubah acak menyatakan besar biaya rawat jalan ke- oleh pemegang polis ke- . Peubah acak menyatakan kerugian aggregrat untuk pemegang polis tertanggung ke- .

Model distribusi kerugian aggregat dari (yang dapat dinyatakan oleh fungsi distribusi ( )) sangatlah rumit untuk ditentukan (Klugman, 2004). Terlebih untuk seperti pada ( ), model distribusinya jauh lebih sulit untuk ditentukan. Model distribusi yang dapat dinyatakan oleh fungsi distribusinya yaitu

( ) ( ) [∑ ∑

] ( )

digunakan untuk menentukan besar premi yang dibayarkan pemegang polis dan dana cadangan bagi perusahaan asuransi kesehatan. Besar premi diperoleh melalui rasio antara kuartil ke-3 terhadap banyak pemegang polis dan dana cadangan diperoleh melalui selisih persentil ke-95 terhadap kuartil ke-3 dari model distribusi . Sehingga model distribusi seperti yang dinyatakan pada( )

berperan penting dalam menentukan besar premi dan dana cadangan manfaat rawat jalan suatu polis asuransi kesehatan.

Penelitian ini bertujuan untuk menentukan model distribusi total kerugian aggregat polis asuransi kesehatan manfaat rawat jalan berdasarkan simulasi. Model tersebut diperoleh melalui estimasi distribusi peluang dari hasil simulasi total kerugian aggregat. Parameter-parameter pendukung simulasi diperoleh dari data klaim manfaat rawat jalan suatu polis asuransi kesehatan. Simulasi ini dilakukan guna untuk memperoleh data tiruan dari yang nantinya diestimasi

untuk memperoleh model distribusi yang tepat. Agar data yang diperoleh relevan maka perlu melakukan simulasi secara berulang-ulang. Model distribusi total kerugian aggregat terpilih digunakan untuk menentukan premi dan dana cadangan pada manfaat rawat jalan suatu polis asuransi kesehatan.

METODE PENELITIAN Data Penelitian

Penelitian ini menggunakan data klaim manfaat rawat jalan suatu polis asuransi kesehatan (informasi mengenai produk dan perusahaan asuransi kesehatan dirahasiakan) yang memiliki 164 peserta atau pemegang polis. Terdapat 614 klaim rawat jalan polis asuransi kesehatan tersebut. Dari 614 klaim, ada 181 klaim manfaat dokter umum dan 433 klaim manfaat dokter spesialis. Ada 38 klaim manfaat fisioterapi dari 614 klaim. Ada 119 klaim manfaat tes diagnosa dari

614 klaim. Terdapat 5 klaim rawat jalan yang memiliki klaim manfaat fisioterapi dan tes diagnosa. Klaim manfaat obat ada sebanyak klaim rawat jalan. Data disajikan pada Tabel 1.

TABEL.1 DATA KLAIM MANFAAT RAWAT JALAN

No Data Notasi Banyak data

1 Banyak peserta 164

2 Banyak klaim rawat jalan 614

3 Manfaat dokter umum 181

4 Manfaat dokter spesialis 433

5 Manfaat fisioterapi 38

6 Manfaat tes diagnosa 119

7 Manfaat obat 614

8 Manfaat fisioterapi dan tes diagnosa 5

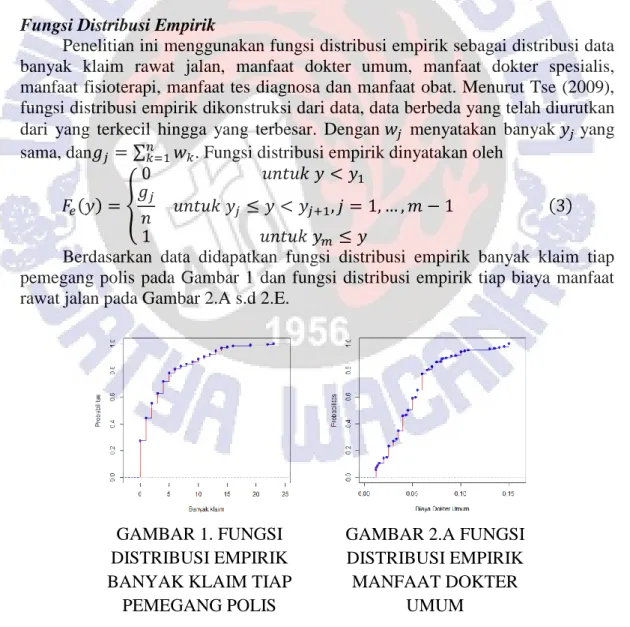

Fungsi Distribusi Empirik

Penelitian ini menggunakan fungsi distribusi empirik sebagai distribusi data banyak klaim rawat jalan, manfaat dokter umum, manfaat dokter spesialis, manfaat fisioterapi, manfaat tes diagnosa dan manfaat obat. Menurut Tse (2009), fungsi distribusi empirik dikonstruksi dari data, data berbeda yang telah diurutkan dari yang terkecil hingga yang terbesar. Dengan menyatakan banyak yang sama, dan ∑ . Fungsi distribusi empirik dinyatakan oleh

( ) {

( )

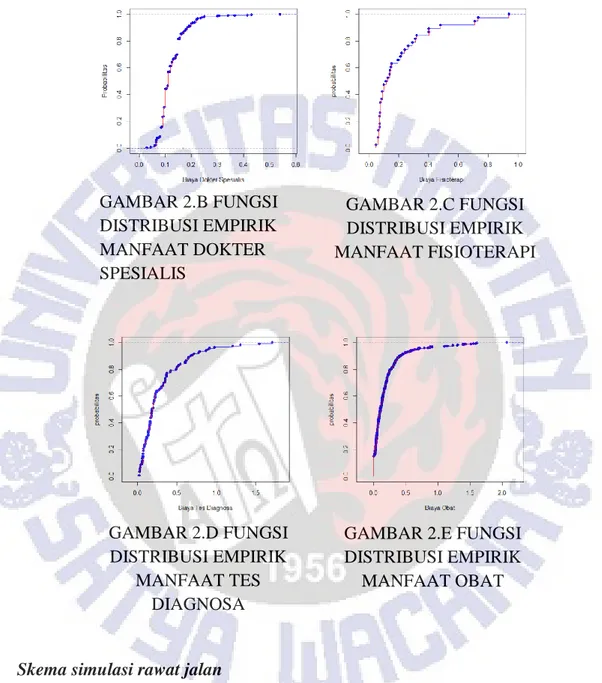

Berdasarkan data didapatkan fungsi distribusi empirik banyak klaim tiap pemegang polis pada Gambar 1 dan fungsi distribusi empirik tiap biaya manfaat rawat jalan pada Gambar 2.A s.d 2.E.

GAMBAR 1. FUNGSI DISTRIBUSI EMPIRIK BANYAK KLAIM TIAP

PEMEGANG POLIS

GAMBAR 2.A FUNGSI DISTRIBUSI EMPIRIK MANFAAT DOKTER

GAMBAR 2.B FUNGSI DISTRIBUSI EMPIRIK MANFAAT DOKTER SPESIALIS GAMBAR 2.C FUNGSI DISTRIBUSI EMPIRIK MANFAAT FISIOTERAPI GAMBAR 2.D FUNGSI DISTRIBUSI EMPIRIK MANFAAT TES DIAGNOSA

GAMBAR 2.E FUNGSI DISTRIBUSI EMPIRIK

MANFAAT OBAT

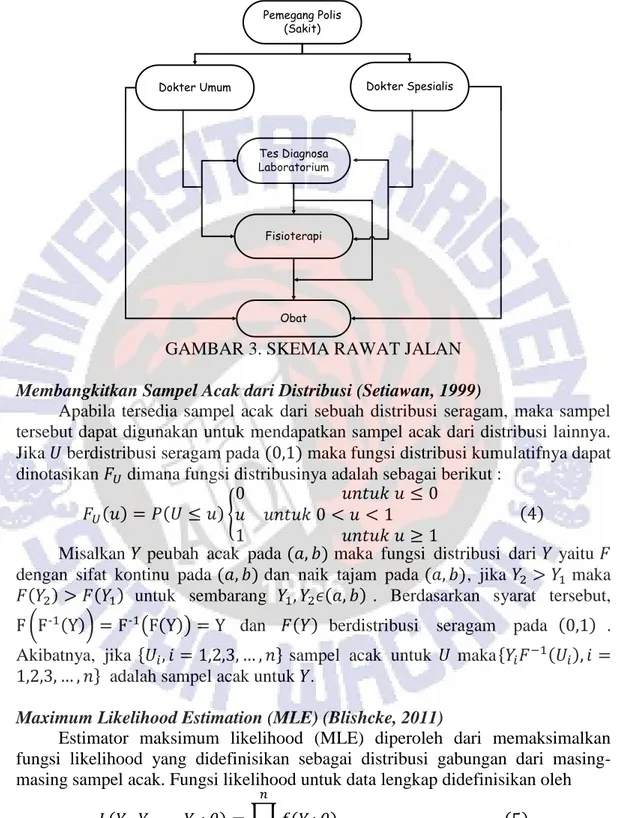

Skema simulasi rawat jalan

Tiap pemegang polis memiliki peluang untuk melakukan klaim dengan banyak klaimnya mengikuti distribusi empirik seperti pada Gambar 1. Untuk pemegang polis yang sakit dan melakukan klaim rawat jalan, memiliki peluang

untuk periksa ke dokter umum atau peluang

untuk periksa ke

dokter spesialis. Setelah periksa ke dokter, pemegang polis memiliki peluang

untuk fisioterapi atau peluang

untuk tes diagnosa. Ada juga

polis melakukan rawat jalan maka pemegang polis selalu menggunakan manfaat obat. Skema manfaat rawat jalan disajikan pada Gambar 3.

Pemegang Polis (Sakit) Dokter Spesialis Dokter Umum Tes Diagnosa Laboratorium Fisioterapi Obat

GAMBAR 3. SKEMA RAWAT JALAN

Membangkitkan Sampel Acak dari Distribusi (Setiawan, 1999)

Apabila tersedia sampel acak dari sebuah distribusi seragam, maka sampel tersebut dapat digunakan untuk mendapatkan sampel acak dari distribusi lainnya. Jika berdistribusi seragam pada ( ) maka fungsi distribusi kumulatifnya dapat dinotasikan dimana fungsi distribusinya adalah sebagai berikut :

( ) ( ) {

( )

Misalkan peubah acak pada ( ) maka fungsi distribusi dari yaitu dengan sifat kontinu pada ( ) dan naik tajam pada ( ), jika maka

( ) ( ) untuk sembarang ( ) . Berdasarkan syarat tersebut,

( - ( )) - ( ( )) dan ( ) berdistribusi seragam pada ( ) .

Akibatnya, jika * + sampel acak untuk maka* ( )

+ adalah sampel acak untuk .

Maximum Likelihood Estimation (MLE) (Blishcke, 2011)

Estimator maksimum likelihood (MLE) diperoleh dari memaksimalkan fungsi likelihood yang didefinisikan sebagai distribusi gabungan dari masing-masing sampel acak. Fungsi likelihood untuk data lengkap didefinisikan oleh

( ) ∏ ( ) ( )

Untuk memudahkan perhitungan yang dapat dilakukan adalah memaksimalkan logaritma natural dari fungsi likelihood, . Untuk

memaksimalkan dengan vektor parameter , dilakukan dengan menyamakan turunan fungsi ke nol lalu memperoleh solusi persamaannya. Jika perlu persamaan tersebut diselesaikan dengan metode numerik.

Uji Kecocokan Distribusi Kolmogorov-Smirnov Satu Sampel

Kita tentukan hipotesis : data mengikuti distribusi parametric ̂( ), sedangkan hipotesis : data tidak mengikuti distribusi parametric ̂( ) dimana telah terlebih dahulu diestimasi. Statistik uji Kolmogorov-Smirnov dinotasikan yang menyatakan perbedaan terbesar antara fungsi distribusi empirik adalah * + ( ) dimana [ ̂( )] [ ̂ ( )] ( )

dengan adalah data yang telah diurutkan dari yang terkecil hingga yang terbesar. Penarikan kesimpulan hasil uji ini adalah ditolak di tingkat jika melebihi batas kritis . ⁄ ⁄

/ , dimana atau , - .

Simulasi:

Langkah-langkah melakukan simulasi sebagai berikut:

1. Menentukan fungsi distribusi empirik dari banyak klaim, manfaat dokter umum, manfaat dokter spesialis, manfaat fisioterapi, manfaat tes diagnosa dan manfaat obat.

2. Menyiapkan tempat untuk dengan ukuran vektor .

3. Membangkitkan banyaknya klaim tiap peserta.

4. Membangkitkan untuk mengakumulasi biaya tiap klaim dimana:

biaya dokter umum atau dokter spesialis : biaya fisioterapi dan tes diagnosa biaya obat

5. Ketika maka . Jika maka ulangi dari langkah ke-4

6. Ketika , maka selesai. Bila maka ulangi dari langkah ke-3

HASIL DAN PEMBAHASAN

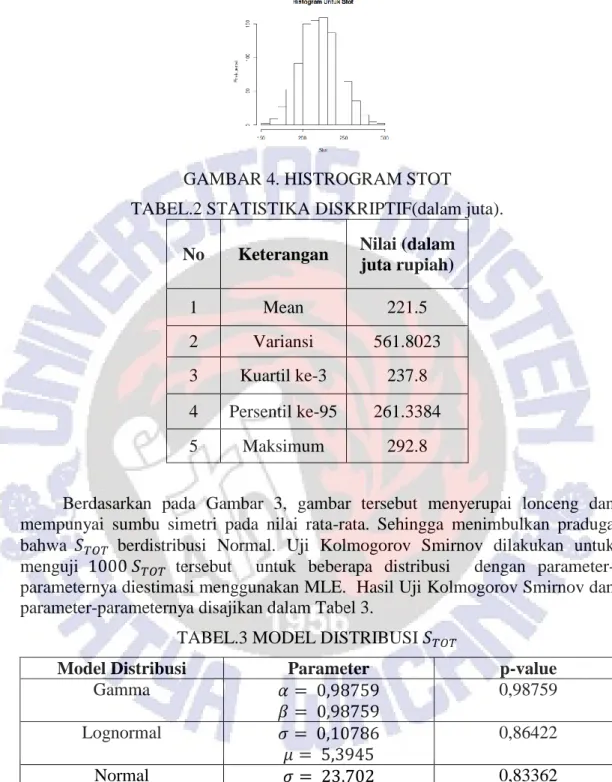

Dari data klaim manfaat rawat jalan yang digunakan akan dilakukan simulasi dan didapatkan hasil serta histogram dari data tersebut adalah sebagai berikut:

GAMBAR 4. HISTROGRAM STOT

TABEL.2 STATISTIKA DISKRIPTIF(dalam juta).

No Keterangan Nilai (dalam

juta rupiah) 1 Mean 221.5 2 Variansi 561.8023 3 Kuartil ke-3 237.8 4 Persentil ke-95 261.3384 5 Maksimum 292.8

Berdasarkan pada Gambar 3, gambar tersebut menyerupai lonceng dan mempunyai sumbu simetri pada nilai rata-rata. Sehingga menimbulkan praduga bahwa berdistribusi Normal. Uji Kolmogorov Smirnov dilakukan untuk

menguji tersebut untuk beberapa distribusi dengan

parameter-parameternya diestimasi menggunakan MLE. Hasil Uji Kolmogorov Smirnov dan parameter-parameternya disajikan dalam Tabel 3.

TABEL.3 MODEL DISTRIBUSI

Model Distribusi Parameter p-value

Gamma 0,98759 Lognormal 0,86422 Normal 0,83362 Log-Gamma 0,75093

Dari data yang digunakan diperoleh beberapa alternatif model distribusi yang disajikan dalam Tabel 3. Dipilih tiga alternatif model distribusi yang mempunyai p-value tertinggi yaitu Gamma, Lognormal dan Normal.

Untuk memperoleh model distribusi yang terbaik maka perlu melakukan simulasi ulang. Mengulangi simulasi 1000 sebanyak 100 kali, dimana setiap

kali pengulangan dihitung p-valuenya dengan menggunakan Uji Kolmogorov Smirnov. Pada Uji Kolmogorov Smirnov ditentukan banyak p-value yang lebih besar dari 0,05. Rangkaian pengulangan tersebut diulangi sebanyak 10 kali dan hasilnya ditampilkan pada Tabel 4.

TABEL 4. BESARP-VALUE DARI DISTRIBUSI NORMAL, LOGNORMAL DAN GAMMA

Iterasi ke-i Normal Lognormal Gamma

1 91 56 72 2 88 50 67 3 87 41 62 4 89 49 71 5 88 50 68 6 83 61 72 7 92 56 73 8 86 45 64 9 86 49 68 10 91 56 72 Jumlah 881 513 689

Dari Tabel 4 diperoleh bahwa jumlah p-value dari distribusi Normal selalu lebih besar dibanding dengan jumlah p-value dari distribusi Gamma dan Lognormal. Maka disimpulkan untuk data berdistribusi Normal dengan

jumlah 881 atau 88,1%. Berdasarkan model total kerugian aggregat diperoleh adalah distribusi normal dengan parameter dan didapati premi adalah kuartil ketiga dibagi banyak peserta sebesar 1.45(dalam juta) dan dana cadangan adalah selisih persentik ke-95 terhadap kuartil ke-3 sebesar 23.5384 (dalam juta).

SIMPULAN DAN SARAN

Penelitian ini membahas kasus tentang asuransi kesehatan rawat jalan pada suatu perusahaan asuransi kesehatan. Hasil penelitian ini memperoleh model distribusi total kerugian aggregat yang berdistribusi Normal. Sehingga diperoleh besar premi yang harus dibayarkan oleh pemegang polis dan dana cadangan yang harus disiapkan oleh perusahaan asuransi kesehatan.

Penelitian ini dapat dilanjutkan dalam kasus yang lebih kompleks karena pada penelitan ini hanya membahas kasus suatu perusahaan asuransi kesehatan manfaat rawat jalan yang sangat sederhana. Sehingga dapat membantu perusahaan dalam menentukan besar premi dan dana cadangan.

DAFTAR PUSTAKA

Klugman, S.A., Panjer, H.H., and Wilmott, G.E. (2004).Loss Models : from Data to Decision 2nd Edition. Wiley Interscience.A John Wiley & Sons, Inc. New Jersey. USA.

Blischke, W. R., Karim, R., Murthy, D. N. P. (2011).Warranty Data Collection and Analysis.Springer Series in Reliablity Engineering, London.

Setiawan, Adi. (1999). Diktat Kuliah Teknik Simulasi. Fakultas Sains dan Matematika UKSW. Salatiga.

Tse, Yui-Kuen. (2009). Nonlife Actuarial Models. Cambridge University Press. New York.

MAKALAH

KEDUA

Model Distribusi Total Kerugian Aggregat Manfaat

Model Distribusi Total Kerugian Aggregat Manfaat Rawat

Jalan dengan Pengaruh

Policy Limit

Puspitaningrum Rahmawati, Bambang Susanto, Leopoldus Ricky Sasongko. Program Studi Matematika (Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana)

Abstrak—Studi ini menyajikan tentang bagaimana memperoleh model distribusi total kerugian aggregat manfaat rawat jalan pada suatu polis asuransi kesehatan dengan pengaruh policy limit. Perusahaan asuransi menawarkan policy limit yang berbeda-beda, sehingga menyebabkan model distribusi total kerugian agregat tidak sesalu berdistribusi norma dan menghasilkan besar premi dan dana cadangan yang berbeda. Semakin tinggi policy limit maka semakin besar risiko yang ada.

Kata kunci: Asuransi kesehatan, manfaat rawat jalan, model distribusi, simulasi, dan total kerugian aggregat.

PENDAHULUAN

Policy limit merupakan ketentuan-ketentuan tentang batasan maksimum manfaat atau per item dalam manfaat di polis asuransi kesehatan. Perusahaan asuransi kesehatan memberikan penanggungan biaya sesuai dengan policy limit. Pemegang polis akan membayar pembiayaan jika biaya tertanggung lebih besar dari policy limit yang telah ditentukan oleh perusahaan asuransi kesehatan.

Setiap perusahaan asuransi kesehatan biasanya menawarkan beberapa macam policy limit yang berbeda sesuai dengan kebutuhan yang disbut dengan plan. Plan policy limit suatu perusahaan asuransi memiliki besar biaya tertanggung yang berbeda, sehingga mempengaruhi model distribusi dari total kerugian agregat.

Pada penelitian ini merupakan lanjutan dari (Rahmawati dkk, 2016). Menggunakan data tagihan pada penelitian sebelumnya namun dikembangkan dengan menambahkan data mengenai policy limit. Dengan adanya policy limit adakah pengaruh terhadap model distribusi total kerugian agregat. Seteleh mencari model distribusi akan diperoleh besar premi dan dana cadangan. Hasil dari besar premi dan dana cadangan akan dilihat adakah pengaruh policy limit terhadap besar premi dan dana cadangan.

METODE PENELITIAN Data Penelitian

Penelitian ini menggunakan data klaim manfaat rawat jalan suatu polis asuransi kesehatan dimana informasi mengenai produk dan perusahaan asuransi kesehatan dirahasiakan. Terdapat 614 klaim rawat jalan polis asuransi kesehatan dengan masing-masing kalim untuk setiap manfaat disajikan dalam Tabel 1 (Rahmawati dkk, 2016).

TABEL.1 DATA KLAIM MANFAAT RAWAT JALAN

No Data Notasi Banyak data

1 Banyak peserta 164

2 Banyak klaim rawat jalan 614

3 Manfaat dokter umum 181

4 Manfaat dokter spesialis 433

5 Manfaat fisioterapi 38

6 Manfaat tes diagnosa 119

7 Manfaat obat 614

8 Manfaat fisioterapi dan tes diagnosa 5

Penelitian ini menggunakan policy limit dari suatu asuransi kesehatan yang terdiri dari plan A sampai plan J. Setiap plan memiliki biaya tertanggu berbeda.

TABEL.2 POLICY LIMIT UNTUK SETIAP PLAN DALAM ASURANSI KESEHATAN MANFAAT RAWAT JALAN

Plan (dalam juta rupiah)

A B C D E F G H I J

Biaya tertanggung 10 12,5 15 20 25 30 35 40 50 60

Metode

Penelitian ini menggunakan fungsi distribusi empirik sebagai distribusi data banyak klaim rawat jalan, manfaat dokter umum, manfaat dokter spesialis, manfaat fisioterapi, manfaat tes diagnosa dan manfaat obat penjelasannya dapat dilihat pada Tse (2009,302). Kemudian berdasarkan fungsi distribusi empirik akan dibangkitkan sampel acak dari distribusi Seragam, penjelasannya dapat dilihat pada (Setiawan, 1999) dan Tse(2009,402). Dari fungsi distribusi empirik yang sudah dibangkitkan akan dicari besar biaya yang ditanggung untuk setiap pembiayaan rawat jalan.

Berdasarkan biaya yang tertanggung dapat menentukan besar biaya kerugian agregat, dimana kerugian aggregat didefinisikan (Klugman, 2004)

( )

Sehingga besar biaya total yang ditanggung perusahaan untuk penanganan kesehatan kepada pemegang polis merupakan peubah acak total kerugian aggregat yaitu (Klugman, 2004) ∑ ∑ ∑ ( )

Langkah selanjutnya menentukan model distribusi total kerugian agregat untuk mencari premi dan dana cadangan (Manurung,2016).

Menentukan model distribusi total kerugian agregat dengan Maximum Like Lihood Estimation (MLE), MLE didefinisikan oleh (Blischke, 2011)

( ( ) ( ) ( )) ∏ ( ( ) ) ( )

Model distribusi yang sudah didapat dari MLE akan diuji dengan menggunakan uji Kolmogorov-Smirnov, uji ini bertujuan untuk menentukan model distribusi terbaik dari total kerugian agregat. Statistik uji Kolmogorov-Smirnov dinotasikan yang menyatakan perbedaan terbesar antara fungsi distribusi empirik dan fungsi distribusi tertentu adalah (Blischke, 2011)

* + ( ) dimana [ ̂( ( ) )] [ ̂( ( ) ) ] ( )

dengan ( ) adalah data yang telah diurutkan dari terkecil hingga terbesar dengan

.

Simulasi:

Langkah-langkah melakukan simulasi sebagai berikut:

7. Menentukan fungsi distribusi empirik dari banyak klaim, manfaat dokter umum, manfaat dokter spesialis, manfaat fisioterapi, manfaat tes diagnosa dan manfaat obat.

8. Menyiapkan tempat untuk dengan ukuran vektor . 9. Membangkitkan banyaknya klaim tiap peserta ( ).

10. Membangkitkan *( ) + untuk mengakumulasi

biaya tiap klaim dimana:

biaya dokter umum atau dokter spesialis : biaya fisioterapi dan tes diagnosa biaya obat

11. Ketika maka . Jika maka ulangi

dari langkah ke-4

12. Ketika , maka selesai. Bila maka ulangi dari langkah ke-3

HASIL DAN PEMBAHASAN

Dari data klaim manfaat rawat jalan dilakuan simulasi untuk membangkitkan 1000 sampel acak dari dengan menerapkan setiap policy limit dan didapatkan hasil serta histogram dari masing-masing tersebut adalah sebagai berikut:

GAMBAR 2.A. HISTOGRAM

DENGAN POLICY LIMIT PLAN A

GAMBAR 2.B. HISTOGRAM

DENGAN POLICY LIMIT PLAN B

GAMBAR 2.C. HISTOGRAM

DENGAN POLICY LIMIT PLAN C

GAMBAR 2.D. HISTOGRAM

DENGAN POLICY LIMIT PLAN D

GAMBAR 2.E. HISTOGRAM

DENGAN POLICY LIMIT PLAN E

GAMBAR 2.F. HISTOGRAM

GAMBAR 2.G. HISTOGRAM

DENGAN POLICY LIMIT PLAN G

GAMBAR 2.H. HISTOGRAM

DENGAN POLICY LIMIT PLAN H

GAMBAR 2.I. HISTOGRAM

DENGAN POLICY LIMIT PLAN I

GAMBAR 2.J. HISTOGRAM

TABEL.3 MEAN, VARIANSI, KUARTIL KE-3, PERSENTIL KE-95, DAN MAKSIMUM DARI 1000 DENGAN SETIAP PLANNYA.

Plan MEAN VAR Q3 PERC 95 MAKS

(dalam juta rupiah)

A 221.1776 551.8429 237.2749 260.0377 298.6653 B 221.6104 544.9084 237.437 261.6807 309.788 C 221.47 556.7255 237.6303 260.3139 298.6653 D 221.62 545.6927 237.427 261.6807 309.788 E 222.23 552.3073 238.6355 260.0396 289.3686 F 221.39 546.8267 236.8718 259.7428 294.8249 G 222.84 530.6945 237.7702 259.6971 297.2217 H 222.97 548.2778 237.4189 261.8152 297.7327 I 222.64 529.6034 238.2174 259.8863 294.4213 J 222.71 543.3338 237.4189 262.8152 297.7327

Berdasarkan pada Tabel 3, dibangkitkan kembali 1000 untuk setiap plannya sebanyak 100 kali.Selanjutnya mencari MLE dari setiap data kemudian melakukan uji Kolmogorov Smirnov dilakukan untuk menguji untuk setiap plan

Berdasarkan uji Kolmogorov Smirnov didapatkan 3 model distribusi yaitu Normal, Gamma dan Lognormal dan parameter-parameternya disajikan dalam Tabel 4.

TABEL.4 MODEL DISTRIBUSI

Plan Model distribusi A Normal (221.81 , 23.491) B Normal (221.63 , 23.436) C Normal (221.47 , 23.595) D Normal (221.62 , 23.36) E Normal (222.23 , 23.501) F Normal (221.39 , 23.384) G Lognormal (5.4011 , 0.10419) H Lognormal (5.4016 , 0.10479) I Gamma (93.599, 2.3787) J Gamma (91.29 , 2.4396)

Kemudian dari Tabel 4 didapatkan 6 dari 10 plan berdistribusi normal dengan parameter dan parameter , Normal ( ), yaitu plan A, plan B, plan C, plan D, plan E dan plan F, 2 dari 10 plan berdistribusi lognormal dengan parameter log( ) dan parameter log( ), Lognormal ( ( ) ( )) yaitu plan G dan plan H, sedangkan lainnya berdistribusi gamma dengan parameter dan parameter , Gamma ( ).

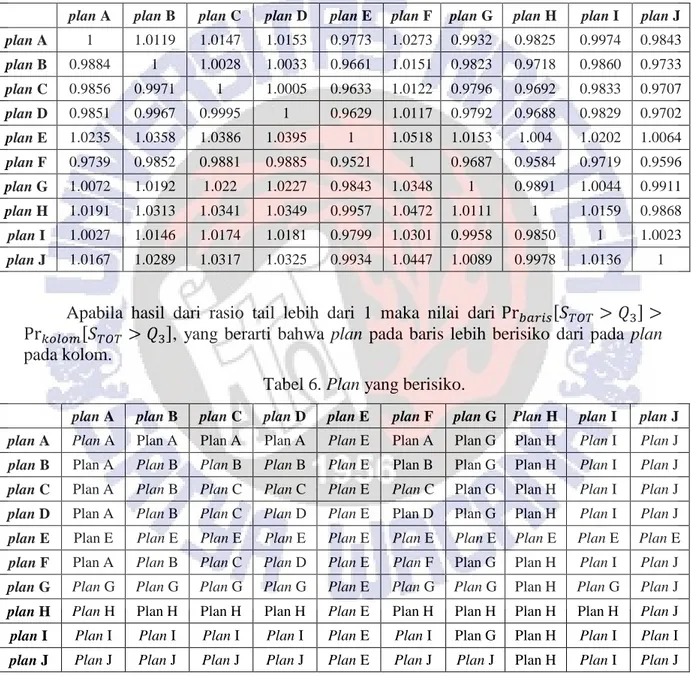

Berdasarkan data yang digunakan ditentukan plan mana yang mempunyai risiko lebih tinggi dengan menggunakan rasio tail dengan rumus:

,

, - ( )

Tabel 5. Rasio tail antar plan.

plan A plan B plan C plan D plan E plan F plan G plan H plan I plan J plan A 1 1.0119 1.0147 1.0153 0.9773 1.0273 0.9932 0.9825 0.9974 0.9843 plan B 0.9884 1 1.0028 1.0033 0.9661 1.0151 0.9823 0.9718 0.9860 0.9733 plan C 0.9856 0.9971 1 1.0005 0.9633 1.0122 0.9796 0.9692 0.9833 0.9707 plan D 0.9851 0.9967 0.9995 1 0.9629 1.0117 0.9792 0.9688 0.9829 0.9702 plan E 1.0235 1.0358 1.0386 1.0395 1 1.0518 1.0153 1.004 1.0202 1.0064 plan F 0.9739 0.9852 0.9881 0.9885 0.9521 1 0.9687 0.9584 0.9719 0.9596 plan G 1.0072 1.0192 1.022 1.0227 0.9843 1.0348 1 0.9891 1.0044 0.9911 plan H 1.0191 1.0313 1.0341 1.0349 0.9957 1.0472 1.0111 1 1.0159 0.9868 plan I 1.0027 1.0146 1.0174 1.0181 0.9799 1.0301 0.9958 0.9850 1 1.0023 plan J 1.0167 1.0289 1.0317 1.0325 0.9934 1.0447 1.0089 0.9978 1.0136 1 Apabila hasil dari rasio tail lebih dari 1 maka nilai dari , -

, -, yang berarti bahwa plan pada baris lebih berisiko dari pada plan

pada kolom.

Tabel 6. Plan yang berisiko.

plan A plan B plan C plan D plan E plan F plan G Plan H plan I plan J plan A Plan A Plan A Plan A Plan A Plan E Plan A Plan G Plan H Plan I Plan J

plan B Plan A Plan B Plan B Plan B Plan E Plan B Plan G Plan H Plan I Plan J

plan C Plan A Plan B Plan C Plan C Plan E Plan C Plan G Plan H Plan I Plan J

plan D Plan A Plan B Plan C Plan D Plan E Plan D Plan G Plan H Plan I Plan J

plan E Plan E Plan E Plan E Plan E Plan E Plan E Plan E Plan E Plan E Plan E

plan F Plan A Plan B Plan C Plan D Plan E Plan F Plan G Plan H Plan I Plan J

plan G Plan G Plan G Plan G Plan G Plan E Plan G Plan G Plan H Plan G Plan J

plan H Plan H Plan H Plan H Plan H Plan E Plan H Plan H Plan H Plan H Plan J

plan I Plan I Plan I Plan I Plan I Plan E Plan I Plan G Plan H Plan I Plan I

plan J Plan J Plan J Plan J Plan J Plan E Plan J Plan J Plan H Plan I Plan J Berdasarkan tapel 5 dan 6 dapat disimpulkan bahwa semakin tinggi policy limit yang ditentukan oleh perusahaan asuransi maka semakin besar risiko yang ada.

Kemudian dari model distribusi yang terbaik dicari premi dan dana cadangan untuk setiap plan. Besar premi dapat diperoleh dari rasio antara kuartil ke-3 terhadap banyak

pemegang polis dan dana cadangan diperoleh dari selisih persentil ke-95 terhadap kuartil ke-3 dari model distribusi

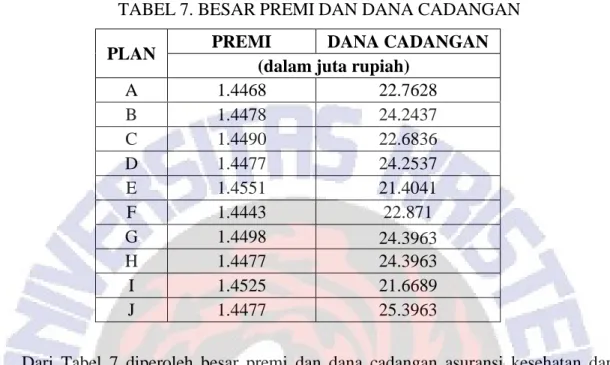

TABEL 7. BESAR PREMI DAN DANA CADANGAN

PLAN PREMI DANA CADANGAN

(dalam juta rupiah)

A 1.4468 22.7628 B 1.4478 24.2437 C 1.4490 22.6836 D 1.4477 24.2537 E 1.4551 21.4041 F 1.4443 22.871 G 1.4498 24.3963 H 1.4477 24.3963 I 1.4525 21.6689 J 1.4477 25.3963

Dari Tabel 7 diperoleh besar premi dan dana cadangan asuransi kesehatan dari setiap plannya berbeda karena adanya policy limit yang ditetapkan juga berbeda.

SIMPULAN DAN SARAN

Penelitian ini membahas kasus tentang asuransi kesehatan rawat jalan pada suatu perusahaan asuransi kesehatan dengan adanya policy limit. Hasil penelitian ini memperoleh model distribusi total kerugian aggregat yaitu Normal, Gamma dan Lognormal. Sehingga dapat disimpulkan bahwa policy limit data mempengaruhi model distribusi kerugian agregat serta mempengaruhi besar premi yang harus dibayarkan oleh pemegang polis dan dana cadangan yang harus disiapkan oleh perusahaan asuransi kesehatan.

DAFTAR PUSTAKA

Blischke, W. R., Karim, R., Murthy, D. N. P. (2011).Warranty Data Collection and Analysis.Springer Series in Reliablity Engineering, London.

Klugman, S.A., Panjer, H.H., and Wilmott, G.E. (2004).Loss Models : from Data to Decision 2nd Edition. Wiley Interscience.A John Wiley & Sons, Inc. New Jersey. USA.

Manurung, T., Mans Mananohas. (2016). Taksiran Distribusi Aggregate Loss Asuransi Mobil Menggunakan Fast Fourier (FFT) dalam Menentukan Premi Murni. JdC, Vol. 5, No.2.

Rahmawati, P., Susanto, B., Sasongko, L. R., (2016).Model Distribusi Total Kerugian Aggregat Manfaat Rawat Jalan berdasarkan Simulasi, Prosiding, Seminar Nasional Matematika dan pendidikan Matematika, FMIPA UNS (dalam proses)

Setiawan, Adi. (1999). Diktat Kuliah Teknik Simulasi. Fakultas Sains dan Matematika UKSW. Salatiga.

Tse, Yui-Kuen. (2009). Nonlife Actuarial Models. Cambridge University Press. New York.

Lampiran 1. Banyak p-value diterima pada distribusi Normal, Lognormal dan Gamma disetiap iterasi.

PLAN DISTRIBUSI ITERASI

RATA-RATA 1 2 3 4 5 PLAN A Normal 91 88 86 93 89 89.4 Gamma 68 68 73 70 65 68.8 Lognormal 55 59 50 59 48 54.2 PLAN B Normal 94 92 91 93 93 92.6 Gamma 86 74 80 83 86 81.8 Lognormal 64 61 56 66 67 62.8 PLAN C Normal 91 86 93 88 90 89.6 Gamma 74 70 73 67 73 71.4 Lognormal 64 51 54 48 68 57 PLAN D Normal 92 95 91 95 91 92.8 Gamma 82 79 71 79 71 76.4 Lognormal 68 64 60 64 60 63.2 PLAN E Normal 96 95 93 94 94 94.4 Gamma 93 93 93 91 89 91.8 Lognormal 82 84 83 76 81 81.2 PLAN F Normal 87 88 88 90 92 89 Gamma 71 72 64 71 71 69.8 Lognormal 56 50 51 54 57 53.6 PLAN G Normal 83 84 72 88 84 82.2 Gamma 98 90 87 98 94 93.4 Lognormal 98 92 90 98 95 94.6 PLAN H Normal 77 65 74 62 63 68.2 Gamma 91 88 88 91 91 89.8 Lognormal 96 93 92 95 97 94.6 PLAN I Normal 86 83 87 91 90 87.4 Gamma 93 94 95 95 95 94.4 Lognormal 91 96 94 92 88 92.2 PLAN J Normal 87 89 80 83 86 85 Gamma 96 91 91 94 96 93.6 Lognormal 93 90 93 94 94 92.8