Tugas 2:

Aplikasi Regresi

Sederhana pada

Bidang

Keuangan

Kelompok : Dita Royyani, Rini Wulandari,

Nailis Sa

’

adah

PROGRAM STUDI S2 MATEMATIKA

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS GADJAH MADA

YOGYAKARTA

2017

TUGAS 2 ANALISIS DATA KEUANGAN

APLIKASI REGRESI SEDERHANA PADA BIDANG KEUANGAN

DENGAN SOFTWARE R

Aplikasi regresi sederhana pada bidang keuangan salah satunya adalah untuk mengetahui sensitivitas pergerakan harga saham. Dalam tulisan ini akan dilakukan analisis sensitivitas pergerakan dari 10 saham di Indonesia yang dipengaruhi pergerakan harga pasar. Sensitivitas ini dinyatakan dalam

β, di a a ilai β<1 menyatakan bahwa saham lemah, artinya pergerakan harga pasar tidak

erpe garuh terhadap pergeraka harga saha . Nilai β> e ataka ah a saha agresif/se sitif,

artinya pergerakan harga saham sangat dipengaruhi oleh pergerakan harga pasar. Nilai β i i dapat dicari dengan dua pendekatan, yakni dengan analisis regresi dan dengan pendekatan kovariansi. Pada tugas ini, akan dilihat β dari kedua pe dekata terse ut. Na u a alisis le ih dititik eratka pada nilai

β hasil dari pe dekata regresi. “esuai de ga judul a ini, yaitu Aplikasi Regresi Sederhana pada Bidang keuangan. Data yang digunakan adalah data harga saham harian dari perusahaan berikut:

1. PT. Bank Tabungan Negara Tbk (BBTN.JK) 2. PT. Aneka Tambang Tbk (ANTM.JK) 3. PT. Adhi Karya (Persero) Tbk (ADHI.JK) 4. PT. Sampoerna Agro Tbk (SGRO.JK) 5. PT. Hexindo Adiperkasa Tbk (HEXA.JK) 6. PT. Darma Henwa Tbk (DEWA.JK) 7. PT. Bumi Resources Tbk (BUMI.JK)

8. PT. Medco Energi Internasional Tbk (MEDC.JK) 9. PT. Indika Energy Tbk (INDY.JK)

10.PT. Wijaya Karya (Persero) Tbk (WIKA.JK)

Selanjutnya, data Indeks Harga Saham Gabungan Bursa Efek Indonesia (JKSE) digunakan sebagai proksi dari pasar dan Suku Bunga Bank Indonesia (SBI) sebagai aset bebas resiko. Dengan rentang waktu antara 17 Desember 2009 sampai dengan 13 September 2017. Data diperoleh dari finance.yahoo.com dengan menggunakan package quantmod pada software R. Data yang digunakan adalah data saat penutupan (Close), dikarenakan data harga saham tersebut akan digunakan untuk mencari return saham. Data disimpan dalam file tugas 2 fix.csv.

Langkah-langkah yang dilakukan adalah sebagai berikut Langkah 1 :

Download data harga 10 saham, serta data Indeks Harga Saham Gabungan (IHSG) dari finance.yahoo.com dengan menggunakan package quantmod. Script pada R adalah sebagai berikut:

> #Langkah 1: Mengambil data saham dari finance.yahoo.com > library(quantmod)

> #1. Data Saham PT. Bank Tabungan Negara Tbk > getSymbols("BBTN.JK",src="yahoo")

[1] "BBTN.JK"

BBTN.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> bbtn= BBTN.JK$BBTN.JK.Close > dim(bbtn)

[1] 1901 1

> bbtn2=data.frame(time=time(bbtn),bbtn) > #2. Data Saham PT. Aneka Tambang Tbk > getSymbols("ANTM.JK",src="yahoo") [1] "ANTM.JK"

Warning message:

ANTM.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> antm= ANTM.JK$ANTM.JK.Close > dim(antm)

[1] 2624 1

> antm2=data.frame(time=time(antm),antm) > #3. Data Saham PT. Adhi Karya (Persero) Tbk > getSymbols("ADHI.JK",src="yahoo")

[1] "ADHI.JK"

Warning message:

ADHI.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> adhi= ADHI.JK$ADHI.JK.Close > dim(adhi)

[1] 2624 1

> adhi2=data.frame(time=time(adhi),adhi) > #4. Data Saham PT. Sampoerna Agro Tbk > getSymbols("SGRO.JK",src="yahoo") [1] "SGRO.JK"

Warning message:

SGRO.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> sgro= SGRO.JK$SGRO.JK.Close > dim(sgro)

[1] 2510 1

> sgro2=data.frame(time=time(sgro),sgro) >

> #5. Data Saham PT. Hexindo Adiperkasa Tbk > getSymbols("HEXA.JK",src="yahoo")

[1] "HEXA.JK"

Warning message:

HEXA.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> hexa= HEXA.JK$HEXA.JK.Close > dim(hexa)

[1] 2624 1

> hexa2=data.frame(time=time(hexa),hexa) >

> #6. Data Saham PT. Darma Henwa Tbk > getSymbols("DEWA.JK",src="yahoo") [1] "DEWA.JK"

Warning message:

DEWA.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

[1] 2439 1

> dewa2=data.frame(time=time(dewa),dewa) >

> #7. Data Saham PT. Bumi Resources Tbk > getSymbols("BUMI.JK",src="yahoo") [1] "BUMI.JK"

Warning message:

BUMI.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> bumi= BUMI.JK$BUMI.JK.Close > dim(bumi)

[1] 2624 1

> bumi2=data.frame(time=time(bumi),bumi) >

> #8. Data Saham PT. Medco Energi Internasional Tbk > getSymbols("MEDC.JK",src="yahoo")

[1] "MEDC.JK"

Warning message:

MEDC.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> medc= MEDC.JK$MEDC.JK.Close > dim(medc)

[1] 2624 1

> medc2=data.frame(time=time(medc),medc) >

> #9. Data Saham PT. Indika Energy Tbk > getSymbols("INDY.JK",src="yahoo") [1] "INDY.JK"

Warning message:

INDY.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> indy= INDY.JK$INDY.JK.Close > dim(indy)

[1] 2273 1

> indy2=data.frame(time=time(indy),indy) >

> #10. Data Saham PT. Wijaya Karya (Persero) Tbk > getSymbols("WIKA.JK",src="yahoo")

[1] "WIKA.JK"

Warning message:

WIKA.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> wika= WIKA.JK$WIKA.JK.Close

^JKSE contains missing values. Some functions will not work if objects contain miss ing values in the middle of the series. Consider using na.omit(), na.approx(), na.f ill(), etc to remove or replace them.

> IHSG=JKSE$JKSE.Close > dim(IHSG)

[1] 2624 1

Interpretasi:

Berdasarkan script dan output R tersebut diperoleh kesimpulan bahwa dari kesepuluh data harga saham serta data IHSG yang didownload, jumlah masing-masing data berbeda. Sebagai contoh jumlah data BBTN.JK adalah 1901 sedangkan jumlah data ANTM.JK adalah 2624, akibatnya waktu/tanggal pengamatan pada saham juga terdapat perbedaan. Selain itu dapat dilihat bahwa terdapat peringatan mengenai missing value. Ini menyatakan adanya tanggal tertentu dimana tidak terdapat data harga ADHI.JK. Pada proses selanjutnya, data pada masing-masing akan disamakan berdasarkan tanggalnya, dan diperoleh jumlah data yang sama tiap tanggalnya. Selain itu data yang memuat missing value juga akan dihilangkan. Serta perlu diingat bahwa yang dipakai adalah data harga saham saat Close.

Langkah 2 :

Menyatukan data kesepuluh saham serta IHSG, menyamakan tanggal pengamatan, serta menghilangkan missing value

> ##Menyatukan 10 data saham > library(dplyr)

time BBTN.JK.Close ANTM.JK.Close ADHI.JK.Close SGRO.JK.Close

1 2009-12-17 807.498 1826.95 373.137 2700

HEXA.JK.Close DEWA.JK.Close BUMI.JK.Close MEDC.JK.Close INDY.JK.Close 1 3125 125 2250 625.00 2125 WIKA.JK.Close JKSE.Close

4 296.343 2474.883 6 296.343 2518.994 7 300.974 2534.356 10 305.604 2603.297 11 305.604 2586.895 > dim(saham1)

[1] 350 12

Interpretasi:

Setelah proses dalam langkah 2 ini diperoleh data yang berisi data harga kesepuluh saham serta JKSE (IHSG) dengan jumlah data dan tanggal pengamatan yang sama, serta sudah tidak memuat missing value. Data ini diberi nama saham1. Dapat dilihat pula bahwa jumlah data pada saham1 tersebut berjumlah 350 pengamatan.

Langkah 3 :

ekspor data saham1 ke file csv dengan nama tugas 2 fix.csv. Tujuannya adalah untuk memudahkan input data SBI (Suku Bunga Indonesia) secara manual di Excel. Selain itu juga dilakukan pengubahan nama kolom untuk memudahkan penamaan selanjutnya.

> write.table(saham1,file=" C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\tugas 2.csv")

File tugas 2 fix.csv yang telah dilengkapi data SBI ini juga dselanjutnya diimpor ke R dengan nama saham2

> saham2=read.table(file=" C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\tugas 2 fix.cs v", head=T, sep=";")

> head(saham2)

time BBTN ANTM ADHI SGRO HEXA DEWA BUMI MEDC INDY WIKA 1 17/12/2009 807.498 1826.95 373.137 2700 3125 125 2250 625.00 2125 310.235 2 23/12/2009 807.498 1763.95 355.369 2550 2950 118 2275 600.00 2100 296.343 3 29/12/2009 807.498 1889.95 359.811 2775 3000 135 2500 612.50 2200 296.343 4 30/12/2009 807.498 1847.95 364.253 2700 3150 136 2425 612.50 2225 300.974 5 06/01/2010 894.016 1931.95 359.811 2825 3325 150 2750 643.75 2400 305.604 6 07/01/2010 894.016 1973.95 364.253 2975 3425 130 2700 643.75 2475 305.604 IHSG SBI

1 2509.576 0.065 2 2474.883 0.065 3 2518.994 0.065 4 2534.356 0.065 5 2603.297 0.065 6 2586.895 0.065

Penghitungan beta masing-maisng saham dengan dua pendekatan (regresi dan kovariansi). Syntax pada R adalah sebagai berikut

> library(quantmod)

> getSymbols("BBTN.JK",src="yahoo") [1] "BBTN.JK"

Warning message:

BBTN.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> bbtn= BBTN.JK$BBTN.JK.Close > dim(bbtn)

[1] 1901 1

> getSymbols("ANTM.JK",src="yahoo") [1] "ANTM.JK"

Warning message:

ANTM.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> antm= ANTM.JK$ANTM.JK.Close

ADHI.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> adhi= ADHI.JK$ADHI.JK.Close

SGRO.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> sgro= SGRO.JK$SGRO.JK.Close

HEXA.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> hexa= HEXA.JK$HEXA.JK.Close

DEWA.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> dewa= DEWA.JK$DEWA.JK.Close

BUMI.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

Warning message:

MEDC.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> medc= MEDC.JK$MEDC.JK.Close

INDY.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> indy= INDY.JK$INDY.JK.Close

WIKA.JK contains missing values. Some functions will not work if objects contain mi ssing values in the middle of the series. Consider using na.omit(), na.approx(), na .fill(), etc to remove or replace them.

> wika= WIKA.JK$WIKA.JK.Close

^JKSE contains missing values. Some functions will not work if objects contain miss ing values in the middle of the series. Consider using na.omit(), na.approx(), na.f ill(), etc to remove or replace them.

> IHSG=JKSE$JKSE.Close

1 2009-12-17 807.498 1826.95 373.137 2700 3125

4 2009-12-23 807.498 1763.95 355.369 2550 2950

6 2009-12-29 807.498 1889.95 359.811 2775 3000

7 2009-12-30 807.498 1847.95 364.253 2700 3150

10 2010-01-06 894.016 1931.95 359.811 2825 3325

11 2010-01-07 894.016 1973.95 364.253 2975 3425 DEWA.JK.Close BUMI.JK.Close MEDC.JK.Close INDY.JK.Close WIKA.JK.Close JKSE.Close 1 125 2250 625.00 2125 310.235 2509.576 4 118 2275 600.00 2100 296.343 2474.883 6 135 2500 612.50 2200 296.343 2518.994 7 136 2425 612.50 2225 300.974 2534.356 10 150 2750 643.75 2400 305.604 2603.297 11 130 2700 643.75 2475 305.604 2586.895 > dim(saham2)

[1] 350 12

> write.table(saham2,file=" C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\tugas 2 tanpa sbi.csv")

> saham3=read.table(file=" C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\tugas 2 SBI.cs v", head=T, sep=";")

> head(saham3)

> attach(saham3) > saham4=edit(saham3) > head(saham4)

> write.table(saham4,file=" C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\tugas 2 SBI f ix.csv")

Selanjutnya import data saha 5 dari file tugas “BI fi dala s ke direktori R

> saham5=read.table(file="C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\tugas 2 SBI fix .csv", head=T, sep=" ")

Akan ditampilkan 5 data teratas dari data saham5

> head(saham5)

time BBTN ANTM ADHI SGRO HEXA DEWA BUMI MEDC INDY WIKA IH SG SBI

1 17/12/2009 807.498 1826.95 373.137 2700 3125 125 2250 625.00 2125 310.235 2509.5 76 0.065

2 23/12/2009 807.498 1763.95 355.369 2550 2950 118 2275 600.00 2100 296.343 2474.8 83 0.065

3 29/12/2009 807.498 1889.95 359.811 2775 3000 135 2500 612.50 2200 296.343 2518.9 94 0.065

4 30/12/2009 807.498 1847.95 364.253 2700 3150 136 2425 612.50 2225 300.974 2534.3 56 0.065

5 06/01/2010 894.016 1931.95 359.811 2825 3325 150 2750 643.75 2400 305.604 2603.2 97 0.065

6 07/01/2010 894.016 1973.95 364.253 2975 3425 130 2700 643.75 2475 305.604 2586.8 95 0.065

Berikut ditampilkan dimensionality of data (dimensi dari data) saham5 yang menunjukkan ada 350 observasi (dalam baris) dan 13 variabel (dalam kolom)

> dim(saham5) [1] 350 13

> attach(saham5)

The following object is masked _by_ .GlobalEnv:

IHSG

The following objects are masked from saham5 (pos = 3):

ADHI, ANTM, BBTN, BUMI, DEWA, HEXA, IHSG, INDY, MEDC, SBI, SGRO, time, WIKA

The following objects are masked from saham5 (pos = 4):

ADHI, ANTM, BBTN, BUMI, DEWA, HEXA, IHSG, INDY, MEDC, SBI, SGRO, time, WIKA

The following objects are masked from saham5 (pos = 5):

ADHI, ANTM, BBTN, BUMI, DEWA, HEXA, IHSG, INDY, MEDC, SBI, SGRO, time, WIKA

Estimasi Model Regresi Linier Sederhana

Berikut dilakukan transformasi data ke log return

> ldihsg =log(saham5$IHSG)[2:length(saham5$IHSG)]-log(saham5$IHSG)[1:(length(saham5 $IHSG)-1)]

> ldsbi =log(saham5$SBI)[2:length(saham5$SBI)]-log(saham5$SBI)[1:(length(saham5$SB I)-1)]

> x=ldihsg-ldsbi

1. Data Saham PT. Bank Tabungan Negara Tbk

> ldbbtn = log(BBTN)[2:length(BBTN)]-log(BBTN)[1:(length(BBTN)-1)] > y.bbtn=(ldbbtn-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Bank Tabungan Negara Tbk menggunakan model regresi

> capm.bbtn <- lm(y.bbtn~x-1) > summary(capm.bbtn )

Call:

lm(formula = y.bbtn ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.48139 -0.01139 0.00012 0.01163 0.49317

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 0.38250 0.08141 4.698 3.78e-06 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar . Berikut persamaan regresi linier sederhana Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar

dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga variabel beb as berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan s isanya dipengaruhi oleh variabel lain yang

tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.bbtn.cov=cov(ldbbtn,ldihsg)/var(ldihsg) > beta.bbtn.cov

[1] 0.2140419

Terlihat koefisien beta untuk sahamBBTN (PT. Bank Tabungan Negara Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi akan bernilai .

2. Saham PT. Aneka Tambang Tbk

> ldantm = log(ANTM)[2:length(ANTM)]-log(ANTM)[1:(length(ANTM)-1)] > y.antm=(ldantm-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Aneka Tambang Tbk menggunakan model regresi

> capm.antm <- lm( y.antm~ x-1) > summary(capm.antm )

Call:

lm(formula = y.antm ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.32335 -0.01404 -0.00455 0.00674 0.17110

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 0.48237 0.06344 7.604 2.7e-13 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar . Berikut persamaan regresi linier sederhana

Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan sisanya dipengaruhi oleh variabel lain yang tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.antm=cov(ldantm,ldihsg)/var(ldihsg) > beta.antm

[1] -0.07684695

Terlihat koefisien beta untuk sahamANTM (PT. Aneka Tambang Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

3. Saham PT. Adhi Karya (Persero) Tbk

> ldadhi = log(ADHI)[2:length(ADHI)]-log(ADHI)[1:(length(ADHI)-1)] > y.adhi=(ldadhi-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Adhi Karya (Persero) Tbk menggunakan model regresi

> capm.adhi <- lm( y.adhi~ x-1) > summary(capm.adhi )

Call:

lm(formula = y.adhi ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.21523 -0.01407 -0.00222 0.00903 0.56238

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 0.98800 0.08291 11.92 <2e-16 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar .

Berikut persamaan regresi linier sederhana

Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar

sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan si sanya dipengaruhi oleh variabel lain yang

tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.adhi=cov(ldadhi,ldihsg)/var(ldihsg) > beta.adhi

[1] 1.141971

Terlihat koefisien beta untuk sahamADHI (PT. Adhi Karya (Persero) Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

4. Saham PT. Sampoerna Agro Tbk

> ldsgro = log(SGRO)[2:length(SGRO)]-log(SGRO)[1:(length(SGRO)-1)] > y.sgro=(ldsgro-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Sampoerna Agro Tbk menggunakan model regresi

> capm.sgro <- lm( y.sgro~ x-1) > summary(capm.sgro )

Call:

lm(formula = y.sgro ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.32193 -0.00614 0.00031 0.00524 0.19118

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 0.62979 0.05339 11.8 <2e-16 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar .

Berikut persamaan regresi linier sederhana .

Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga va riabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan s isanya dipengaruhi oleh variabel lain yang

tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.sgro=cov(ldsgro,ldihsg)/var(ldihsg) > beta.sgro

[1] 0.4368475

Terlihat koefisien beta untuk sahamSGRO (PT. Sampoerna Agro Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

5. Saham PT. Hexindo Adiperkasa Tbk

> ldhexa = log(HEXA)[2:length(HEXA)]-log(HEXA)[1:(length(HEXA)-1)] > y.hexa=(ldhexa-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Hexindo Adiperkasa Tbk menggunakan model regresi

> capm.hexa <- lm( y.hexa~ x-1) > summary(capm.hexa )

Call:

lm(formula = y.hexa ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.88984 -0.01511 -0.00055 0.01432 0.21994

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 1.7287 0.1079 16.03 <2e-16 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai s tandar error nya sebesar .

Berikut persamaan regresi linier sederhana

Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar

sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan sisanya dipengaruhi oleh variabel lain yang tidak ada di dalam model regr esi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.hexa=cov(ldhexa,ldihsg)/var(ldihsg) > beta.hexa

[1] 1.361952

Terlihat koefisien beta untuk sahamHEXA (PT. Hexindo Adiperkasa Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

6. Saham PT. Darma Henwa Tbk

> lddewa = log(DEWA)[2:length(DEWA)]-log(DEWA)[1:(length(DEWA)-1)] > y.dewa=(lddewa-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Darma Henwa Tbk menggunakan model regresi

> capm.dewa <- lm( y.dewa~ x-1) > summary(capm.dewa )

Call:

lm(formula = y.dewa ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.54634 -0.00782 -0.00067 0.00309 0.29588

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 0.41409 0.09952 4.161 4e-05 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar .

Berikut persamaan regresi linier sederhana

Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel bebas

memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan sisanya dipengaruhi oleh variabel lain yang tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.dewa=cov(lddewa,ldihsg)/var(ldihsg) > beta.dewa

[1] -0.08296242

Terlihat koefisien beta untuk sahamDEWA (PT. Darma Henwa Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

7. Data Saham PT. Bumi Resources Tbk

> ldbumi = log(BUMI)[2:length(BUMI)]-log(BUMI)[1:(length(BUMI)-1)] > y.bumi=(ldbumi-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Bumi Resources Tbk menggunakan model regresi

> capm.bumi <- lm( y.bumi~ x-1) > summary(capm.bumi)

Call:

lm(formula = y.bumi ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -2.33475 -0.02584 -0.00603 0.01965 0.30658

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 1.6909 0.2626 6.438 4.02e-10 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.1557 on 348 degrees of freedom Multiple R-squared: 0.1064, Adjusted R-squared: 0.1039 F-statistic: 41.45 on 1 and 348 DF, p-value: 4.018e-10

Analisis:

Berikut persamaan regresi linier sederhana

Untuk artinya setap kenaikan 1 dari , maka nilai akan naik sebesar 09 dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan sisanya dipengaruhi oleh variabel lain yang

tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.bumi=cov(ldbumi,ldihsg)/var(ldihsg) > beta.bumi

[1] 0.4621011

Terlihat koefisien beta untuk sahamBUMI (PT. Bumi Resources Tbk) dengan model regresi bernilai 09 dan dengan menggunakan kovariansi bernilai .

8. Saham PT. Medco Energi Internasional Tbk

> ldmedc = log(MEDC)[2:length(MEDC)]-log(MEDC)[1:(length(MEDC)-1)] > y.medc=(ldmedc-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Medco Energi Internasional Tbk menggunakan model regresi

> capm.medc <- lm( y.medc~ x-1) > summary(capm.medc)

Call:

lm(formula = y.medc ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.307382 -0.018538 -0.003017 0.011735 0.236039

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 0.54814 0.07728 7.093 7.38e-12 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.04581 on 348 degrees of freedom Multiple R-squared: 0.1263, Adjusted R-squared: 0.1238 F-statistic: 50.31 on 1 and 348 DF, p-value: 7.379e-12

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar .

Berikut persamaan regresi linier sederhana

dengan asumsi faktor-faktor lain tidak berpengaruh (tetap).

Nilai probabilitas t hitung dari variabel bebas sebesar

sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel bebas

memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan sisanya dipengaruhi oleh variabel lain yang

tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.medc=cov(ldmedc,ldihsg)/var(ldihsg) > beta.medc

[1] 0.08473194

Terlihat koefisien beta untuk sahamMEDC (PT. Medco Energi Internasional Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

9. Saham PT. Indika Energy Tbk

> ldindy = log(INDY)[2:length(INDY)]-log(INDY)[1:(length(INDY)-1)] > y.indy=(ldindy-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Indika Energy Tbk menggunakan model regresi

> capm.indy <- lm( y.indy~ x-1) > summary(capm.indy)

Call:

lm(formula = y.indy ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.98912 -0.02233 -0.00477 0.01477 0.53965

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 1.6515 0.1437 11.49 <2e-16 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.08517 on 348 degrees of freedom Multiple R-squared: 0.2752, Adjusted R-squared: 0.2731 F-statistic: 132.1 on 1 and 348 DF, p-value: < 2.2e-16

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai s tandar error nya sebesar .

Berikut persamaan regresi linier sederhana

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga variabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada taraf keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan s isanya dipengaruhi oleh variabel lain yang

tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.indy=cov(ldindy,ldihsg)/var(ldihsg) > beta.indy

[1] 0.6207025

Terlihat koefisien beta untuk sahamINDY (PT. Indika Energy Tbk) dengan model regresi bernilai dan dengan menggunakan kovariansi bernilai .

10. Saham PT. Wijaya Karya (Persero) Tbk

> ldwika = log(WIKA)[2:length(WIKA)]-log(WIKA)[1:(length(WIKA)-1)] > y.wika=(ldwika-ldsbi)

Berikut akan diestimasi nilai beta dari CAPM dari saham PT. Wijaya Karya (Persero) Tbk menggunakan model regresi

> capm.wika <- lm( y.wika~ x-1) > summary(capm.wika)

Call:

lm(formula = y.wika ~ x - 1)

Residuals:

Min 1Q Median 3Q Max -0.08214 -0.01471 -0.00199 0.00941 0.38536

Coefficients:

Estimate Std. Error t value Pr(>|t|) x 1.27386 0.06222 20.47 <2e-16 *** ---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.03688 on 348 degrees of freedom Multiple R-squared: 0.5464, Adjusted R-squared: 0.5451 F-statistic: 419.2 on 1 and 348 DF, p-value: < 2.2e-16

Analisis:

Dari hasil estimasi model regresi linier sederhana diperoleh koefisien regresi sebesar dan nilai standar error nya sebesar .

Berikut persamaan regresi linier sederhana

Nilai probabilitas t hitung dari variabel bebas sebesar sehingga v ariabel bebas berpengaruh signifikan terhadap variabel dependen pada alpha (pada tara f keyakinan ).

Jika dilihat dari nilai yang besarnya menunjukkan bahwa variabel

bebas memiliki proporsi pengaruh terhadap variabel dependen sebesar sedangkan s isanya dipengaruhi oleh variabel lain

yang tidak ada di dalam model regresi linier.

Berikut akan diestimasi nilai beta dari CAPM menggunakan kovariansi

> beta.wika=cov(ldwika,ldihsg)/var(ldihsg) > beta.wika

[1] 1.538019

Terlihat koefisien beta untuk sahamWIKA (PT. Wijaya Karya (Persero) Tbk) dengan model regresi akan bernilai dan dengan menggunakan kovariansi akan bernilai .

Secara ringkas, beta dari 10 saham dengan dua pendekatan adalah sebagai berikut Saham Beta dengan regresi Beta dengan kovariansi

BBTN 0.3825 0.2140419

ANTM 0.48237 -0.07684695

ADHI 0.988 1.141971

SGRO 0.62979 0.4368475

HEXA 1.7287 1.361952

DEWA 0.41409 -0.08296242

BUMI 1.6909 0.4621011

MEDC 0.54814 0.08473194

INDY 1.6515 0.6207025

WIKA 1.27386 1.538019

Dapat dilihat bahwa terdapat perbedaan nilai beta dengan kedua pendekatan tersebut. Pada pendekatan regresi diperoleh seluruh beta bernilai positif. Sedangkan pada pendekatan kovariansi, diperoleh nilai beta yang beragam (positif dan negatif). Selanjutnya yang akan kita gunakan untuk analisis selanjutnya adalah beta hasil pendekatan dengan regresi.

UJI KOEFISIEN BETA

Untuk model CAPM akan dilakukan pengujian apakah koefisien beta bernilai satu, yakni uji hipotesis sehingga hasil estimasi dengan regresi ysng telah didapat tidak dapat langsung digunakan. Berikut ini langkah – langkahnya.

Hipotesis

H0: β= s H1: β≠

Tingkat signifika si: α= . 5

Statistik penguji

Perhitungan

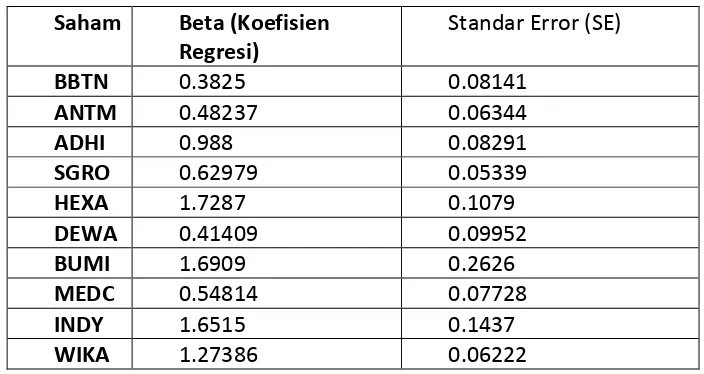

Tabel nilai Beta (Koefisien) dan Standar Error (SE) 10 saham

Saham Beta (Koefisien Regresi)

Standar Error (SE)

BBTN 0.3825 0.08141

ANTM 0.48237 0.06344

ADHI 0.988 0.08291

SGRO 0.62979 0.05339

HEXA 1.7287 0.1079

DEWA 0.41409 0.09952

BUMI 1.6909 0.2626

MEDC 0.54814 0.07728

INDY 1.6515 0.1437

WIKA 1.27386 0.06222

Tabel tersebut disimpan dalam file KOEF.csv. Selanjutnya tabel tersebut diimpor ke R untu perhitungan menggunakan R. Selanjutnya input ilai koefisien dan standard error dari

data KOEF dala s ke direktori R

> datakoef=read.table(file="C:\\Users\\Owner\\Dropbox\\adk rinlisdit\\KOEF.csv", he ad=T, sep=";")

> attach(datakoef) > t=(Koef-1)/SE > t

[1] -7.5850633 -8.1593632 -0.1447353 -6.9340701 6.7534754 -5.8873593 2.6309977 -5.8470497

[9] 4.5337509 4.4014786 > abs.t=as.matrix(abs(t)) > abs.t

[,1] [1,] 7.5850633 [2,] 8.1593632 [3,] 0.1447353 [4,] 6.9340701 [5,] 6.7534754 [6,] 5.8873593 [7,] 2.6309977 [8,] 5.8470497 [9,] 4.5337509 [10,] 4.4014786

ditolak jika | |

Pengujian | | dilakukan dengan script R sebagai berikut

> t.tabel=qt(1-0.025,length(ldihsg)-1) > t.tabel

1,966804

> for (i in 1:10) + {

+ print("Ho ditolak")} + }

[1] "Ho ditolak" [1] "Ho ditolak" [1] "Ho diterima" [1] "Ho ditolak" [1] "Ho ditolak" [1] "Ho ditolak" [1] "Ho ditolak" [1] "Ho ditolak" [1] "Ho ditolak" [1] "Ho ditolak"

Berdasarkan hasil tersebut diperoleh hasil

Saham t uji | | t tabel Kesimpulan

BBTN -7.5850633 7.5850633

1,966804

"Ho ditolak"

ANTM -8.1593632 8.1593632 "Ho ditolak"

ADHI -0.1447353 0.1447353 "Ho diterima"

SGRO -6.9340701 6.9340701 "Ho ditolak"

HEXA 6.7534754 6.7534754 "Ho ditolak"

DEWA -5.8873593 5.8873593 "Ho ditolak"

BUMI 2.6309977 2.6309977 "Ho ditolak"

MEDC -5.8470497 5.8470497 "Ho ditolak"

INDY 4.5337509 4.5337509 "Ho ditolak"

WIKA 4.4014786 4.4014786 "Ho ditolak"

KESIMPULAN

Saham | | T tabel Uji Hasil t uji Kesimpulan

BBTN 7.5850633 1.966804 | |

Ho ditolak β≠ -7.5850633 Defensif ANTM 8.1593632 1.966804 | |

Ho ditolak β≠ -8.1593632 Defensif ADHI 0.1447353 1.966804 | |

Ho diterima β= -0.1447353 Proporsional SGRO 6.9340701 1.966804 | |

Ho ditolak β≠ -6.9340701 Defensif HEXA 6.7534754 1.966804 | |

Ho ditolak β≠ 6.7534754 Agresif DEWA 5.8873593 1.966804 | |

Ho ditolak β≠ -5.8873593 Defensif BUMI 2.6309977 1.966804 | |

Ho ditolak β≠ 2.6309977 Agresif MEDC 5.8470497 1.966804 | |

Ho ditolak β≠ -5.8470497 Defensif INDY 4.5337509 1.966804 | |

Ho ditolak β≠ 4.5337509 Agresif WIKA 4.4014786 1.966804 | |

Ho ditolak β≠ 4.4014786 Agresif