ANALISIS KOINTEGRASI

I. PRINSIP DASAR

Sebagai jembatan untuk melihat hubungan antara fakta dan teori yang ada

dibutuhkan suatu model ekonometrika. Tetapi ternyata tidak semua model ekonometrika

mampu menjawab permasalahan ketidakseimbangan jangka panjang model ekonomi. Analisis kointegrasi merupakan suatu analisis untuk menjelaskan hubungan antar variabel ekonomi dalam jangka panjang ( long run relationship). Dalam banyak pembahasan sering dikaitkan dengan pembentukan Error Corection Models (ECM) yaitu suatu jenis model linier dinamis (MLD) yang sedang banyak digunakan untuk

meramalkan variabel jangka panjang dan temasuk pembahasan dalam multivariate time series.

II. METODOLOGI

Penggunaan pendekatan kointegrasi sendiri memiliki dua prasyarat, pertama, yaitu uji akar-akar unit dan integrasi. Kedua, yaitu uji ini dilakukan untuk melihat stasionaritas data yang digunakan.

Sebelum mengestimasi data time series maka terlebih dahulu dilakukan pengujian stasionaritas data. Estimasi dengan data yang tidak stasioner akan menyebabkan

superinkonsistensi dan timbulnya regresi lancung (spurious regression), sehingga sebenarnya motode inferensi klasik tidak dapat diterapkan (Gujarati, 1995).

Sebuah time series dikatakan stasioner jika rata-rata, E(xt)adalah independen terhadap t, dengan variannya tertentu yang tidak berubah secara sistematis terhadap waktu (varian tidak meningkat sejalan dengan bertambahnya waktu).

Untuk menunjukkan apakah suatu deretan data (time series data) memenuhi asumsi stasionaritas atau tidak salah satu metode yang sedang banyak digunakan adalah dengan

Langkah-Langkah Pengujian Uji Unit Roots

Langkah-langkah untuk pengujian ada tidaknya suatu series mengandung unit root ( kestasioneran) dapat diringkas sebagai berikut:

1. Menaksir model otoregresif dari masing-masing variabel yang digunakan dengan metode Ordinary Least Square (OLS). Pengujian memperhitungkan konstanta dan konstanta dan trend. Pengujian dilakukan dengan melihat nilai DF, ketika

t

ε mengandung autokorelasi (ditujukan oleh Dw yang kecil) maka lanjutkan dengan pengujian ADF-nya.

Diperoleh dua regresi untuk asumsi di atas:

Untuk DF (Dickey-Fuller)

trend)

Untuk ADF (Augmented Dickey-Fuller)

2. Selanjutnya prosedur pengujian adalah dengan menghitung terlebih dahulu nilai dari

statistik uji Dickey-Fuller (DF) dan uji Augmented Dickey-Fuller (ADF). Dengan melihat besaran nilai dari statistik DF dan ADF (dilihat dari nilai t-statistic dari

koefisien otoregresifnya) maka dapat diketahui apakah data time series yang digunakan memiliki unit root (berarti non stasioner ) apakah bebas dari unit root

Jika nilai DF lebih besar negatif nilai kritis tabel Mackinnon artinya bahwa

kita telah menolak H0 dengan kata lain data time series tersebut telah stasioner (tidak mengandung unit roots).

2.2.2.2 Derajat Integrasi (Orders of Integration)

Setelah pengujian unit roots kemudian dapat dilanjutkan dengan pengujian uji derajat integrasi. Pengujian ini dimaksudkan untuk mengetahui derajat (differention order) keberapa data yang diamati stasioner. Uji ini dilakukan bila pada pengujian akar-akar unit (unit roots test) data yang diamati tidak stasioner.

Uji derajat integrasi sendiri pada dasarnya merupakan perluasan dari uji akar-akar

unit (unit roots test). Oleh sebab itu untuk melakukan uji tersebut langkahnya adalah identik dengan uji akar-akar unit hanya perbedaan pada pembedannya (differencing) saja. Langkah-langkah tersebut sebagai berikut:

1. Menentukan hipotesis yang diuji dengan kedua asumsi yang digunakan (hanya

memperhitungkan konstanta saja, memperhitungkan baik konstanta maupun trend)

ε

dengan hipotesis

H0 : δ= 0 yang berarti data mengandung unit roots

H1 : δ≠ 0 yang berarti data tidak mengandung unit roots

2. Menaksir model otoregresif yang di-differencing-kan dengan OLS. Misalkan untuk I(1) maka OLS-nya, didapatkan dua persamaan baik untuk DF maupun ADF.

Untuk DF (Dickey-Fuller)

Untuk ADF (Augmented Dickey-Fuller)

3. Selanjutnya membandingkan nilai t-statistic dari konstanta otoregresifnya pada

persamaan di atas (nilai ini merupakan nilai DF dan ADF hitung) dengan nilai DF dan

ADF tabel (nilai kritis Mackinnon). Data time series dapat dikatakan stasioner (berintegrasi pada orde ke-d) jika nilai DF dan atau ADF hitung lebih negatif dari

nilai kritis tabel Mackinnon.

3.2.2.3 Kointegrasi

Pengujian kointegrasi dilakukan untuk mengetahui apakah antar variabel dependen

dengan variabel independennya terdapat hubungan atau keterkaitan sehingga dapat

digunakan sebagai estimasi jangka panjang. Hal ini disebabkan karena pada dasarnya

konsep model ekonomi adalah menunjukkan hubungan perilaku jangka panjang sesuai dengan teori ekonomi yang digunakan dalam mengestimasi model tersebut.

Definisi formal dari cointegration of two variables telah dikembangkan oleh Engle dan Granger (1987). Dikatakan bahwa series Ytdan Xt berkointegrasi pada derajat d, b

di mana d≥b≥0 dituliskan sebagai Xt,Yt ~CI(d,b) Jika:

1. Kedua series adalah berintegrasi pada derajat yang sama I(d)

Dari definisi ini, maka secara umum dapat dikatakan bahwa jika kita mempunyai

dua variabel yang berintegrasi pada derajat yang “berbeda”, maka kedua variabel tersebut

tidak mungkin berkointegrasi. Sedangkan apabila series data stasioner pada derajat yang

sama maka series tersebut punya kemungkinan mempunyai kointegrasi. Untuk kasus unik

dimana kedua variabel telah stasioner pada derajat level dasar I(0), maka residual yang

terjadi kemungkinan besar akan stasioner sehingga penggambaran hubungan jangka

panjang (Kointegrasi) menjadi kurang bermakna (Charemza,1997).

Ada tidaknya hubungan kointegrasi antar variabel juga bisa dilihat secara grafis.

Biasanya variabel yang berkointegrasi akan telihat bergerak secara bersamaan sepanjang

waktu. Sehingga residualnya akan relatif konstan (stasioner pada I (0)).

Metode Persamaan Tunggal: Uji berdasar residual

Metode pengujian ada tidaknya kointegrasi dengan metode residual awalnya

dikembangkan oleh Engle dan Granger (1987).

Pengujian kointegrasi dengan metode residual adalah sama seperti menguji

akar-akar unit hanya saja varibel yang diuji adalah nilai residualnya. Seperti menurut RL

Thomas ( Modern Econometric, P 199) dikatakan di sana bahwa:

The residual-based test consider equation y1t=βy2t +ut

If ut has a unit roots, then y1t -βy2t is not a cointegration relationship. Thus, a test for unit root in ut is a test that the variables yt are not cointegration.

Langkah –langkah pengujian kointegrasi metode residual

1. Membuat persamaan regresi klasik dengan metode OLS

Misalkan persamaannya yt =a+bxt +et, di mana

y adalah variabel tak bebas,

x adalah bebas

2. Dari persamaan di atas buatlah penaksiran model otoregresi dari residualnya (et), dengan OLS untuk DF dan ADF diperoleh;

∑

= −− −

∆ + =

∆ = ∆

k

i

i t i t

t t t

e c e

d e

de e

1 1 1

1

3. Lakukan prosedur pengujian sebagaimana seperti pada pengujian unit root dan derajat integrasi yaitu dengan membandingkan nilai DF dan atau ADF hitung (nilai t-statistik

koefisien otoregresifnya) dengan nilai Kritisnya.

4. Dikatakan bahwa variabel berkointegrasi jika nilai dari DF dan atau ADF hitung

adalah lebih besar dari nilai kritis ADF tabel atau tolak Ho (residual tidak mengandung

unit root).

III. FORMAT DATA

Analisis Kointegrasi adalah bagian dari analisis time series. Oleh karena itu untuk ke-valid-an hasil analisis yang didapatkan diperlukan series data yang panjang (biasanya di atas 50 series). Data yang digunakan adalah berupa data-data ekonomi seperti : inflasi,

uang beredar, kurs, suku bunga, pdb, pendapatan, hasil pertanian, anggaran pemerintah,

biaya kirim, harga dan lain sebagainya.

IV. APLIKASI

Kasus: misal ingin diketahui apakah antara pendapatan diposibel dan pengeluaran

kosumsi teradapat hubungan jangka panjang ??? untuk tujuan ini digunakan data

Kuartalan PDI sebagai data disposibel income dan PCE sebagai pengeluaran

konsumsinya.

Langkah:

1. Memasukkan data dalam aplikasi E-view

Dari menu File-New-Workfile

Apabila sudah terdapat file E-view (data) maka langsung dapat di open

Lanjutkan untuk pengisian data – setelah masuk windows E-views- pilih menu

Quick- empty groups. Pengisian juga bisa dilakukan dengan teknik copy paste dari aplikasi spread sheet lain seperti exel.

Setelah pengisian namakan group data tersebut dengan memilih menu name-misal namanya group01

akan tampil windows hasil pemrosesan:

2. Uji akar-akar unit

Pilih variabel yang kan diuji (dalam kasus di atas PDI dan PCE)-klick dua kali

in the test equation pilih kedua asumsi baik melibatkan trend maupun hanya konstan saja (untuk pemilihan ini lihat pada metodologi)

3. Pada lag level pilih mulai 1 sampai N1/3 (N jumlah observasi). Biasanya jika pada

level lagi 1 terdapat indikasi autokorelasi oleh karena itu lakukan penambahan lag

untuk menghilangkan autokorelasi tesebut (lebih jelasnya lihat di skripsi).

Bandingkan nilai DF atau ADF (DF yang menambahkan lag) dengan nilai tabel

mackinnon). Jika Nilai DF atau ADF lebih negatif dari nilai tabel maka data

dikatakan stasioner.

Secara singkat dituliskan

VARIABEL-SHOW-VIEW-UNIT ROOTS TEST-

TEST FOR UNIT ROOTS IN : LEVEL

TREND AND INTERCEP

LAGGED DIFFERENCES 1-4

4. Uji derajat Integrasi

Metoda pengujian ini pada dasarnya sama dengan uji akar unit hanya saja dilakukan

untuk derajat atau turunan (differencing) baik I(1) maupun I(2).

Jika sampai turunan kedua dan lag differences berjumlah 4 juga belum memenuhi

maka tidak dapat digunakan untuk estimasi (insukindro)

VARIABEL-SHOW-VIEW-UNIT ROOTS TEST-

TEST FOR UNIT ROOTS IN : 1st differences atau 2nd differences

TREND AND INTERCEP

LAGGED DIFFERENCES 1-4

Pengujian apakah data sudah stasioner pada derajat pertama atau kedua sama dengan

5. Kointegrasi

Pengujian Kointegarasi dilakukan untuk mengetahui apakah antara variabel

independen dan dependen terdapat kaitan atau hubungan jangkan panjang atau tidak.

Teknik pengujian dilakukan dengan pengujian ke-stasioneran dari residula variabelnya.

Dari hasil persamaan OLS dicari residualnya. Ketika sudah didapatkan nilai

residualnya maka diuji unit root residual tersebut.

Cari nilai residual:

PERSAMAAN OLS (Qick –Estimate equatioan- ketik PCE C PDI)

SHOW-PROCS-MAKE RESIDUAL SERIES (beri nama, misal resi01)

Uji residual (Kointegrasi)

Dari VARIABEL RESIDUAL RESID01 lakukan uji roots dengan:

VARIABEL-SHOW-VIEW-UNIT ROOTS TEST- TEST FOR UNIT ROOTS IN : level NON

LAGGED DIFFERENCES 1-4

Note: Pada pengujian unit roots untuk residual nilai DF atau ADF tidak dibandingkan dengan tabel Mackinnon yang terdapat dari hasil pengolahan melainkan dengan tabel tesendiri (akan disertakan tabel ini di bagian akhir)

Kesimpulannya Jika nilai DF atau ADF lebih negatif dari nilai tabelnya maka dapat

dikatakan bahwa kedua variabel atau lebih terdapat huibungan jangka panjang.

V. HASIL ANALISIS

Dari pengolahan diperoleh hasil misal sebagai berikut

1. Uji Unit roots

Dengan asumsi trend dan konstan diperoleh

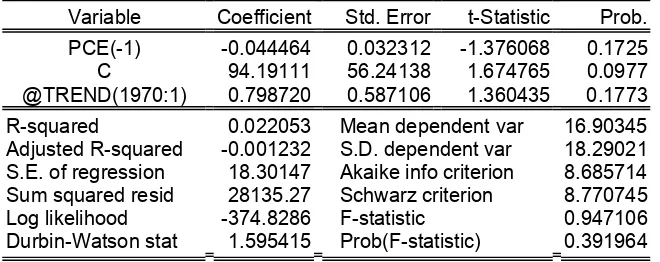

ADF Test Statistic -1.376068 1% Critical Value* -4.0661 5% Critical Value -3.4614 10% Critical Value -3.1567 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(PCE)

Date: 09/24/04 Time: 22:15 Sample(adjusted): 1970:2 1991:4

Included observations: 87 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

PCE(-1) -0.044464 0.032312 -1.376068 0.1725

C 94.19111 56.24138 1.674765 0.0977

@TREND(1970:1) 0.798720 0.587106 1.360435 0.1773

R-squared 0.022053 Mean dependent var 16.90345 Adjusted R-squared -0.001232 S.D. dependent var 18.29021 S.E. of regression 18.30147 Akaike info criterion 8.685714 Sum squared resid 28135.27 Schwarz criterion 8.770745 Log likelihood -374.8286 F-statistic 0.947106 Durbin-Watson stat 1.595415 Prob(F-statistic) 0.391964

Dari hasil uji roots di atas tampak bahwa nilai DF (-1.376068) positif dari pada Nilai

tabel Mackinnon pada berbagai tingkat kepercayaan. Tetapi karena masih terlihat adanya

indikasi otokorelasi (DW kecil- 1.595415) maka ditambahkan lag variabelnya.

Ternyata sampai dengan penambahan lag 4 variabel PCE tetap tidak stasioner. Hal

yang sama juga terjadi pada PDI.

2. Uji Integrasi

Karena kedua variabel belum stasioner pada derajat level maka dilakukan uji

integrasi. Diperoleh

ADF Test Statistic -4.851965 1% Critical Value* -4.0686 5% Critical Value -3.4626 10% Critical Value -3.1574 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(PCE,2)

Method: Least Squares Date: 09/24/04 Time: 22:36 Sample(adjusted): 1970:4 1991:4

Included observations: 85 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

D(PCE(-1)) -0.683522 0.140875 -4.851965 0.0000

D(PCE(-1),2) -0.165990 0.109989 -1.509152 0.1352

C 12.16518 4.766210 2.552379 0.0126

@TREND(1970:1) -0.012787 0.080691 -0.158467 0.8745

Sum squared resid 26980.83 Schwarz criterion 8.807174 Log likelihood -365.4196 F-statistic 19.83321 Durbin-Watson stat 2.050432 Prob(F-statistic) 0.000000

Dan untuk PDI

ADF Test Statistic -6.856208 1% Critical Value* -4.0686 5% Critical Value -3.4626 10% Critical Value -3.1574 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(PDI,2)

Method: Least Squares Date: 09/24/04 Time: 22:37 Sample(adjusted): 1970:4 1991:4

Included observations: 85 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

D(PDI(-1)) -1.105091 0.161181 -6.856208 0.0000

D(PDI(-1),2) 0.050116 0.111093 0.451119 0.6531

C 21.41109 7.214624 2.967735 0.0039

@TREND(1970:1) -0.040960 0.126749 -0.323160 0.7474

R-squared 0.527192 Mean dependent var -0.207059 Adjusted R-squared 0.509681 S.D. dependent var 40.90895 S.E. of regression 28.64558 Akaike info criterion 9.593791 Sum squared resid 66466.13 Schwarz criterion 9.708739 Log likelihood -403.7361 F-statistic 30.10568 Durbin-Watson stat 1.977931 Prob(F-statistic) 0.000000

Terlihat bahwa kedua variabel telah stasioner pada derajat pertaman (nila DF lebih

negatif dari Nilai kritis Mackinnon) dan tidak perlu penambahan lag karena indikasi

otokorelasi tidak terlihat.

3. Kointegarasi

Dari variabel residual persamaan OLS diperoleh uji rootnya:

ADF Test Statistic -3.779071 1% Critical Value* -2.5897 5% Critical Value -1.9439 10% Critical Value -1.6177 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(RESID01) Method: Least Squares

Date: 09/24/04 Time: 22:43 Sample(adjusted): 1970:2 1991:4

Included observations: 87 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

RESID01(-1) -0.275312 0.072852 -3.779071 0.0003

R-squared 0.142205 Mean dependent var -0.405877 Adjusted R-squared 0.142205 S.D. dependent var 26.19315 S.E. of regression 24.25937 Akaike info criterion 9.226911 Sum squared resid 50612.48 Schwarz criterion 9.255255 Log likelihood -400.3706 Durbin-Watson stat 2.277512

Bandingkan nilai ADF/ DF dengan nilai Kritis Mackinon (tetapi bukan dari hasil

pengolahan) dari tabel berikut (bolah gunakan salah satu saja):

Critical Values for the ADF t-statistic (with constant term)

Significance level N

1 % 5 % 10%

1 -3.96 -3.37 -3.07

2 -4.31 -3.77 -3.45

3 -4.73 -4.11 -3.83

4 -5.07 -4.45 -4.16

5 -5.28 -4.71 -4.43

Source: Phillips and Oularis (1990, p.190)

Note : N is the number of regressors included in a cointegrating regression

Asymptotic critical values residual unit root tests for cointegration (with constant term)

Significance level Number of variable

(incl. Yt ) 1 % 5 % 10%

2 -3.90 -3.34 -3.04

3 -4.29 -3.74 -3.45

4 -4.64 -4.10 -3.81

5 -4.96 -4.42 -4.13

Source: Davidson and Mackinnon, 1993

Terlihat bahwa nilai DF (-3.779071) labih negatif dari nilai kritis misal pada taraf 5 %

yang pada tabel pertama hanya bernilai -3,37 dan pada tabel kedua -3,34.

Hasil menunjukkan bahwa antara PCE dan PDI terdapat hubungan jangka panjang.

Arip juliyanto

Rujukan:

Charemza,W dan DF. Deadman. 1997. New Direction in Econometric Practice: General to Specific modelling, Cointegration and Vector Auto Regression. Massachusetts Cutrlbertson, Keith. 1995. Applied Econometric Teckniques. Michigan: The University of

Michigan Press.

Gujarati, Damondar. 1995. Basic Econometric. New York: Mcgraw-Hill.