Konsentrasi Man. Keuangan

Prodi Manajemen

Fakultas Ekonomi

Universitas 17 Agustus 1945

Banyuwangi

HANDOUT

Analisis Investasi

dan

Teori Portofolio

Oleh:

Pasar Modal: Fungsi Ekonomi dan Keuangan Hal 1 dari 34

1. PASAR MODAL : FUNGSI EKONOMI DAN KEUANGAN

Analisis investasi yang akan dibahas adalah investasi pada sekuritas yang terdapat di pasar modal.

Seorang pemilik modal dapat melakukan investasi pada aktiva riil (misalkan membangun pabrik, membuat produk baru, menambah saluran distribusi) atau

investasi pada aktiva finansial (keuangan) atau pada sekuritas (membeli sertifikat

deposito, saham, obligasi atau sertifikat Dana Reksa).

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang dapat diperjual

belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan

oleh pemerintah maupun swasta.

Pasar modal merupakan konsep yang lebih sempit dari pasar keuangan karena dalam pasar keuangan diperdagangkan semua bentuk hutang dan modal sendiri

baik dana jangka pendek maupun jangka panjang, baik negotiable ataupun tidak.

a. Alasan Dibentuknya Pasar Modal

Pasar modal menjalankan fungsi ekonomi dan fungsi keuangan. Dalam

menjalankan fungsi ekonominya, pasar modal menyediakan fasilitas untuk

memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke

borrower (pihak yang memerlukan dana).

Dengan menginvestasikan kelebihan dana yang dimilikinya, lender

mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut.

Dari sisi borrower tersedianya dana dari pihak luar memungkinkannya melakukan investasi tanpa harus menunggu tersedianya dana dari hasil

operasi perusahaan. Dalam proses ini diharapkan akan terjadi peningkatan

kemakmuran.

Fungsi ekonomi seperti di atas juga dilakukan oleh intermediasi keuangan lainnya, seperti lembaga perbankan, tetapi bedanya dalam pasar modal yang

diperdagangkan adalah dana jangka panjang.

Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh

para borrower dan para lender menyediakan dana tanpa harus terlibat

LENDER

PASAR

BORROWER

Pasar Modal: Fungsi Ekonomi dan Keuangan Hal 2 dari 34 langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi

tersebut.

Beberapa daya tarik dari pasar modal adalah:

1. Diharapkan pasar modal akan dapat menjadi alternatif penghimpunan

dana selain sistem perbankan. Di setiap negara sistem perbankan

umumnya dominan sebagai sistem mobilisasi dana masyarakat.

Bank-bank menghimpun dana dari masyarakat kemudian menyalurkan dana

tersebut ke pihak-pihak yang memerlukan sebagai kredit. Dalam teori

keuangan, ada keterbatasan penggunaan hutang yang biasanya

diindikasikan dari telah terlalu tingginya debt to equity ratio

(perbandingan antara hutang dengan modal sendiri) yang dimiliki

perusahaan. Dalam keadaan tersebut, perusahaan akan terpaksa menahan

diri untuk perluasan usaha kecuali jika mendapatkan dana dalam bentuk

equity.

Pasar modal memungkinkan perusahaan menerbitkan sekuritas yang

berupa surat tanda hutang (obligasi) ataupun surat tanda kepemilikan

perusahaan (saham). Dengan demikian, perusahaan dapat

menghindarkan diri dari kondisi debt to equity ratio yang terlalu tinggi sehingga justru membuat cost of the firm tidak lagi minimal. Baik hutang maupun modal sendiri, memiliki biaya dana (cost of capital). Namun untuk modal sendiri, biaya tersebut bersifat implisit atau opportunitistic, sedangkan untuk hutang bersifat eksplisit karena memang benar-benar

dikeluarkan oleh perusahaan dalam bentuk pembayaran bunga.

2. Pasar modal memungkinkan para pemodal mempunyai berbagai pilihan

investasi yang sesuai dengan preferensi resiko mereka. Seandainya tidak

ada pasar modal, maka para lender mungkin hanya dapat

menginvestasikan dananya dalam sistem perbankan (selain alternatif

investasi pada real assets). Dengan adanya pasar modal, para pemodal memungkinkan untuk melakukan diversifikasi investasi, membentuk

portofolio (yaitu gabungan dari berbagai investasi) sesuai dengan resiko

yang mereka bersedia tanggung dan tingkat keuntungan yang mereka

harapkan.

Dalam keadaan pasar modal yang efisien, hubungan yang positif antara

resiko dan keuntungan diharapkan akan terjadi. Disamping itu investasi

Pasar Modal: Fungsi Ekonomi dan Keuangan Hal 3 dari 34

Dari sisi perusahaan yang memerlukan dana, pasar modal merupakan

alternatif pendanaan ekstern dengan biaya yang lebih rendah daripada sistem

perbankan.

Penghimpunan dana dari pasar modal memungkinkan perusahaan

menghilangkan biaya intermediasi, karena itu disebut sebagai disintermediasi

keuangan. Semakin besar spread di kalangan bank, semakin kuat dorongan

untuk memotong spread tersebut.

b. Faktor-faktor yang Mempengaruhi Keberhasilan Pasar Modal

Pasar modal merupakan pertemuan supply dan demand dana jangka panjang

yang transferable. Karena itu keberhasilan pembentukan pasar modal dipengaruhi oleh supply dan demand tersebut.

Faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah:

a. Supply sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan

sekuritas di pasar modal.

b. Demand sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang

memiliki jumlah dana yang cukup besar untuk dipergunakan membeli

sekuritas-sekuritas yang ditawarkan.

c. Kondisi politik dan ekonomi

Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi

yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

PEMILIK DANA

YANG MEMERLUKAN DANA

BANK-BANK

Pemilik dana menerima 11-13%

Perusahaan membayar 18-19%

Pasar Modal: Fungsi Ekonomi dan Keuangan Hal 4 dari 34

d. Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi

yang disediakan oleh perusahaan-perusahaan yang menerbitkan

sekuritas. Kebenaran informasi menjadi sangat penting, disamping

kecepatan dan kelengkapan informasi. Peraturan yang melindungi

pemodal dari informasi yang tidak benar dan menyesatkan menjadi

mutlak diperlukan.

e. Peran lembaga-lembaga pendukung pasar modal

Lembaga-lembaga seperti BAPEPAM, Bursa Efek, akuntan publik,

underwriter, wali amanat, notaris, konsultan hukum, lembaga kliring perlu untuk bekerja sama dengan profesional dan bisa diandalkan

sehingga kegiatan emisi dan transaksi di bursa efek dapat berlangsung

dengan cepat, efisien dan dapat dipercaya.

Bursa Efek dan Sekuritas Yang Diperdagangkan Hal 5 dari 34

2. BURSA EFEK DAN SEKURITAS YANG DIPERDAGANGKAN

a. Pengertian

Sekuritas merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak

yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau

kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi

yang memungkinkan pemodal tersebut menjalankan haknya.

Apabila sekuritas tersebut dapat diperjualbelikan, dan merupakan instrumen keuangan jangka panjang, maka penerbitannya dilakukan di pasar modal.

Sedangkan kegiatan perdagangannya dilakukan di bursa. Di Indonesia bursa

yang ada adilah Bursa Efek Indonesia yang berkedudukan di Jakarta.

Kegiatan perdagangan sekuritas dapat dilakukan di suatu tempat dalam artian fisik (yang disebut bursa), dapat juga dilakukan tanpa harus menyediakan tempat

fisik (disebut over the counter - OTC market).

b. Bursa Efek

Setelah sekuritas terjual di pasar perdana, sekuritas tersebut kemudian didaftarkan di bursa efek, agar nantinya dapat diperjualbelikan di bursa.

Saat pertama kali sekuritas tersebut diperdagangkan di bursa, biasanya

memerlukan waktu sekitar 6-8 minggu dari saat IPO (Initial Public Offering). Pada waktu sekuritas tersebut mulai diperdagangkan di bursa, dikatakan

sekuritas tersebut diperdagangkan di pasar sekunder.

Bursa Efek merupakan perusahaan yang jasa utamanya adalah

menyelenggarakan kegiatan perdagangan sekuritas di pasar sekunder.

Bursa efek dimiliki oleh sekumpulan securities houses. Securities houses

merupakan perusahaan (berbentuk PT) yang dapat bertindak sebagai

underwriter, broker-dealer, broker, investment manager, dan investment consultant.

Jika security house bertindak sebagai dealer, maka perusahaan tersebut membeli dan menjual sekuritas untuk dirinya sendiri. Sedangkan kalau bertindak sebagai

broker, maka ia membeli dan menjual sekuritas untuk pihak lain.

Pada perdagangan reguler, harga terbentuk sesuai dengan harga lelang, dengan proses tawar menawar didasarkan atas prioritas harga dan prioritas waktu.

Harga yang dicantumkan pada pasar reguler adalah harga terakhir saham

tersebut diperdagangkan.

Perdagangan reguler dilakukan sesuai dengan sistem perdagangan kontinyu

dengan jumlah satuan lot. Satu lot terdiri dari 100 lembar saham. Pada harga

Bursa Efek dan Sekuritas Yang Diperdagangkan Hal 6 dari 34

c. Jenis-Jenis Sekuritas

Obligasi merupakan surat tanda hutang jangka panjang yang diterbitkan oleh perusahaan atau pemerintah. Dengan membeli obligasi, pemilik obligasi tersebut

berhak menerima bunga (yang dapat dibayarkan tiap semester) dan harga

nominalnya pada waktu obligasi tersebut jatuh tempo.

Obligasi memiliki karakteristik yang bermacam-macam. Jenis obligasi yang

“tradisional” adalah obligasi yang menawarkan bunga yang tetap dengan jangka waktu tertentu. Ada juga yang disebut zero-coupon bond yaitu jenis obligasi yang tidak memberikan bunga, tetapi pada saat penjualan obligasi, harga yang

ditetapkan adalah harga diskonto (di bawah harga nominal). Jenis yang lain

adalah obligasi konversi, yaitu jenis obligasi yang dapat ditukarkan dengan

saham pada saat jatuh tempo.

Selama berjalannya waktu, harga obligasi dapat naik dan dapat turun. Jadi meskipun penghasilan yang diterima dalam bentuk bunga bersifat tetap, tetap

jika pemodal akan menjual obligasi tersebut sebelum jangka waktu

pelunasannya, maka ada kemungkinan pemodal tersebut akan menerima harga

yang berbeda dengan harga yang dulu dibayarkan pada saat pembelian.

Para pemodal yang membeli saham, berarti mereka membeli prospek

perusahaan. Jika prospek perusahaan membaik, harga saham tersebut akam

meningkat. Memiliki saham berarti memiliki perusahaan. Jika perusahaan

berkembang baik, maka nilai perusahaan akan meningkat, sehingga nilai

investasi pada perusahaan tersebut juga meningkat. Dalam keadaan ini harga

saham akan naik menjadi lebih tinggi daripada harga pada waktu membeli. Hal

ini disebut capital gain. Penghasilan yang dinikmati pembeli saham adalah pembagian deviden ditambah dengan kenaikan harga saham tersebut.

Dengan demikian dipandang dari segi kepastian, maka penghasilan pemilik saham menjadi lebih tidak pasti. Hal ini disebabkan karena pembayaran dividen

sendiri dipengaruhi oleh prospek perusahaan yang tidak pasti.

Ada beberapa jenis saham, antara lain, saham biasa yaitu surat bukti tanda kepemilikan atas suatu perusahaan. Dividen yang diterima tidak tetap tergantungdari keputusan RUPS. Pemilik saham biasa mempunyai hak memilih dalam

RUPS. Jenis saham yang lain adalah saham preferen yaitu saham yang akan menerima dividen saham dalam jumlah yang tetap. Pemilik saham ini tidak

memiliki hak suara dalam RUPS.

Investasi yang Beresiko Hal 7 dari 34

3. INVESTASI YANG BERESIKO

Hampir semua investasi mengandung unsur ketidakpastian atau resiko. Pemodal tidak tahu dengan pasti hasil yang akan diperolehnya dari investasi yang

dilakukannya. Dalam keadaan semacam ini dikatakan bahwa pemodal tersebut

menghadapi resiko dalam investasi yang dilakukannya.

Yang dapat dilakukan oleh investor adalah memperkirakan berapa keuntungan yang

diharapkan dari investasinya dan seberapa jauh kemungkinan hasil yang sebenarnya

akan menyimpang dari hasil yang diharapkan.

Karena pemodal menghadapi kesempatan investasi yang beresiko, pilihan investasi tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan. Apabila

pemodal mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka ia

harus bersedia menanggung resiko yang tinggi pula.

Salah satu karakteristik investasi pada sekuritas adalah kemudahan untuk

membentuk portofolio investasi. Artinya, pemodal dapat dengan mudah melakukan

diversifikasi investasi pada berbagai kesempatan investasi.

d. Proses Investasi

Proses investasi menunjukkan bagaimana pemodal seharusnya melakukan

investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak

investasi tersebut dan kapan investasi tersebut akan dilakukan.

Terdapat langkah-langkah investasi sebagai berikut:

i. Menentukan kebijakan investasi

Pemodal perlu menentukan apa tujuan investasinya, dan berapa banyak

investasi tersebut akan dilakukan. Tujuan investasi harus dinyatakan baik

dalam bentuk keuntungan maupun resiko.

Pemodal yang bersedia menanggung resiko lebih besar (dan karenanya

mengharapkan memperoleh keuntungan yang lebih besar) akan

mengalokasikan dananya pada sebagian besar sekuritas yagn lebih beresiko.

Dengan demikian portofolio investasinya mungkin akan terdiri dari saham

dan bukan obligasi. Sahampun akan dipilih saham dari perusahaan yang

mempunyai resiko tinggi. Sebaliknya untuk pemodal yang tidak bersedia

menanggung resiko yang tinggi mungkin akan memilih sebagian besar

investasinya pada obligasi dari perusahaan-perusahaan yang dinilai aman.

Dengan demikian preferensi resiko perlu dipertimbangkan dalam proses

investasi.

Jumlah dana yang akan diinvestasikanpun mempengaruhi keuntungan yang

diharapkan dan resiko yang ditanggung. Pemodal yang meminjam dana dan

menginvestasikannya pada berbagai saham, akan menanggung resiko yang

lebih tinggi daripada pemodal yang menggunakan seratus persen modal

Investasi yang Beresiko Hal 8 dari 34

ii. Analisis Sekuritas

Tahap ini berarti melakukan analisis terhadap individual (atau sekelompok)

sekuritas. Ada dua filosofi dalam melakukan analisis sekuritas. Pertama

adalah mereka yang berpendapat bahwa ada sekuritas yang mispriced

(harganya salah, mungkin terlalu tinggi, mungkin terlalu rendah) dan analis

dapat mendeteksi sekuritas-sekuritas tersebut. Ada berbagai cara untuk

melakukan analisis ini, tetapi pada garis besarnya nampaknya cara-cara

tersebut dapat dikelompokkan menjadi dua, yaitu analisis teknikal dan

analisis fundamental. Analisis teknikal menggunakan data (perubahan) harga

di masa yang lalu sebagai upaya untuk memperkirakan harga sekuritas di

masa yang akan datang. Analisis fundamental berupaya mengidentifikasikan

prospek perusahaan (lewat analisis terhadap faktor-faktor yang

mempengaruhinya) untuk bisa memperkirakan harga saham di masa yang

akan datang.

Kedua, adalah mereka yang berpendapat bahwa harga sekuritas adalah wajar.

Kalaupun ada sekuritas yang mispriced, analis tidak mampu untuk

mendeteksinya. Pada dasarnya mereka yang menganut pendapat ini

berpendapat bahwa pasar modal efisien. Dengan demikian pemilihan

sekuritas bukan didasarkan atas faktor mispriced, tetapi didasarkan atas preferensi resiko para pemodal (pemodal yang bersedia menanggung resiko

tinggi akan memilih saham yang lebih beresiko), pola kebutuhan kas

(pemodal yang menginginkan penghasilan yang tetap akan memilih saham

yang membagikan deviden dengan stabil). Keuntungan yang diperoleh oleh

pemodal, sesuai pendapat ini adalah sesuai dengan resiko yang mereka

tanggung.

iii. Pembentukan portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi

sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang

akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak

sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan

untuk mengurangi resiko yang ditanggung.

iv. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap 3 tahap sebelumnya, dengan

maksud jika perlu melakukan perubahan terhadap portofolio yang telah

dimiliki. Jika dirasa bahwa portofolio yang sekarang dimiliki tidak lagi

optimal, atau tidak sesuai dengan preferensi resiko pemodal, maka pemodal

dapat melakukan perubahan terhadap sekuritas-sekuritas yang membentuk

portofolio tersebut.

v. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja portofolio,

baik dalam aspek tingkat keuntungan yang diperoleh maupun resiko yang

Investasi yang Beresiko Hal 9 dari 34 yang lebih tinggi mesti lebih baik dari portofolio lainnya. Faktor resiko perlu

dimasukkan. Kare itu diperlukan standar pengukurannya.

e. Nilai Yang Diharapkan

Misalkan ada suatu investasi yang mempunyai karakteristis seperti yang ditunjukkan pada tabel di bawah ini:

Kondisi perekonomian Probabilitas Tingkat Keuntungan

Makmur 0,20 0,30

Normal 0,60 0,20

Resesi 0,20 0,10

Tingkat keuntungan yang diharapkan akan diperoleh dapat dihitung dengan cara

sebagai berikut:

R

i

0

,

20

0

,

30

0

,

60

0

,

20

0

,

20

0

,

10

E

= 0,20 (atau 20%)

Atau dapat dinyatakan secara umum dalam rumus,

M

j

ij ij

i P R

R E

1

Dalam hal ini E(Ri) adalah tingkat keuntungan yang diharapkan dari investasi i,

Pij adalah probabilitas memperoleh tinkat keuntungan pada investasi I, dan M

adalah banyaknya peristiwa yang mungkin terjadi.

f. Ukuran Penyebaran

Apabila resiko dinyatakan sebagai seberapa jauh hasil yang diperoleh dapat menyimpang dari yang diharapkan, maka dipergunakan ukuran penyebaran

tertentu. Dalam teori portofolio, resiko dinyatakan sebagai kemungkinan

keuntungan menyimpang dari yang diharapkan.

Resiko memiliki 2 dimensi, yaitu menyimpang lebih besar maupun lebih kecil dari yang diharapkan. Ukuran penyebaran ini dimaksudkan untuk mengetahui

seberapa jauh kemungkinan nilai yang akan diperoleh menyimpang dari nilai

yang diharapkan.

Ukuran penyebaran dapat digunakan sebagai ukuran resiko. Statistik

menyediakan ukuran ini yang disebut sebagai deviasi standar dan dinyatakan

dengan simbol atau apabila dinyatakan dalam bentuk kuadrat disebut variance (=2).

Rumus untuk ukuran penyebaran dapat ditulis sebagai berikut:

M

i j

i ij

ij

i P R E R

2 2

Investasi yang Beresiko Hal 10 dari 34

Dengan contoh diatas, dapat dihitung standar deviasinya adalah:

2= 0,20(0,30-0,20)2 + 0,60(0,20-0,20)2 + 0,20(0,10-0,20)2

= 0,004

= 0,004 = 0,063

g. Kombinasi Beberapa Investasi

Pada prakteknya para pemodal pada sekuritas sering melakukan divesifikasi dalam investasi mereka. Mereka mengkombinasikan berbagai sekuritas dalam

investasi mereka. Dengan kata lain, mereka membentuk portofolio. Jadi

portofolio tidak lain adalah sekumpulan kesempatan investasi. Pemodal

melakukan investasi karena untuk mengurangi resiko kerugian.

Tingkat keuntungan yang diharapkan dari suatu portofolio merupakan rata-rata

tertimbang dari tingkat keuntungan yang diharapkan dari masing-masing

sekuritas yang membentuk portofolio tersebut. Sedangkan perhitungan deviasi

standar tingkat keuntungan portofolio memasukkan unsur korelasi antar tingkat

keuntungan dari sekuritas-sekuritas yang membentuk portofolio tersebut.

Rumus tingkat keuntungan portofolio ditunjukkan sebagai berikut:

N

i

i i

p X R

R E

1

dimana Xi merupakan proporsi (persentase) dana yang digunakan untuk

membeli sekuritas i. Sedangkan Rij merupakan tingkat keuntungan dari tiap

sekuritas secara individual.

Dengan demikian tingkat keuntungan portofolio merupakan rata-rata tertimbang

dari tingkat keuntungan yang diharapkan dari sekuritas-sekuritas yang

membentuk portofolio.

Besarnya deviasi standar portofolio bukan merupakan rata-rata tertimbang dari

standar deviasi standar masing-masing sekuritas yang membentuk portofolio,

namun ada koefisien korelasi yang harus diperhatikan. Koefisien korelasi

menunjukkan bagaimana suatu variabel bergerak bersama dengan variabel lain.

Misalkan harga sekuritas A naik pada saat harga sekuritas B turun, maka korelasi

antara sekuritas A dan sekuritas B adalah negatif. Dalam statistik, koefisien

korelasi berada di antara 2 nilai ekstrim, yaitu +1 (disebut sebagai positif

sempurna) dan -1 (negatif sempurna).

Jika kita ingin mengurangi deviasi standar tingkat keuntungan portofolio, maka berarti kita ingin mengurangi fluktuasi tingkat keuntungan portofolio tersebut

dari waktu ke waktu. Untuk itu kita perlu memilih kombinasi investasi yang

mempunyai koefisien korelasi yang rendah (atau bahkan lebih baik korelasi

negatif). Semakin kecil koefisien korelasi antar tingkat keuntungan, semakin

Investasi yang Beresiko Hal 11 dari 34

Untuk menghitung variance dari portofolio adalah dengan menggunakan rumus

sebagai berikut:

1 2 12 1 2

2 2 2 2 2 1 2 1 2

2

p

X

X

X

X

p2 adalah variance portofolio, 12 adalah variance saham 1, dan 22 adalah

variance saham 2. X1 adalah proporsi dana yang diinvestasikan pada saham 1, X2

adalah proporsi dana yang diinvestasikan pada saham 2. Akhirnya 12 adalah koefisien korelasi antar tingkat keuntungan saham 1 dan 2.

Semakin banyak jumlah sekuritas yang membentuk portofolio dan semakin kecil

koefisien korelasi antar sekuritas, semakin kecil resiko yang dihadapi oleh

pemodal, namun ada resiko sistematis yang tidak dapat dihilangkan dengan

portofolio.

Model Indeks Tunggal: Penyederhanaan Analisis Portofolio Hal 12 dari 34

4. MODEL INDEKS TUNGGAL:

PENYEDERHANAAN ANALISIS PORTOFOLIO

a. Masukan untuk Analisis Portofolio

Pada saat kita melakukan analisis portofolio, perhatian kita akan terpusat pada dua parameter, yaitu tingkat keuntungan yang diharapkan dan deviasi standar

tingkat keuntungan portofolio yang efisien.

Jika kita ingin melakukan analisis portofolio yang terdiri dari 5 saham (atau sekuritas), maka untuk menaksir E(Rp) kita perlu menaksir tingkat keuntungan

yang diharapkan dari masing-masing saham yang membentuk portofolio

tersebut. Berarti kita perlu menaksir lima tingkat keuntungan yang diharapkan.

Untuk menaksir tingkat keuntungan yang diharapkan dari suatu portofolio, kita

perlu menaksir jumlah tingkat keuntungan yang diharapkan sebanyak jumlah

saham yang membentuk portofolio tersebut.

Sebaliknya jika kita ingin menaksir p kita harus menaksir variance (atau deviasi

standar) dari saham-saham yang membentuk portofolio tersebut dan koefisien

korelasi antar tingkat keuntungan (atau covariance). Kalau portofolio tersebut terdiri dari 5 saham, maka kita akan menaksir 5 variance dan 10 koefisien korelasi. Jumlah koefisien korelasi yang perlu ditaksir akan meningkat dengan

cepat apabila kita memperbesar saham-saham yang ada dalam portofolio kita.

Formula yang dipergunakan untuk menghitung jumlah koefisien korelasi antar

tingkat keuntungan adalah N(N-1)/2. Dalam hal ini N adalah jumlah sekuritas

yang dipergunakan untuk membentuk portofolio tersebut. Jadi jika kita akan

melakukan pengamatan terhadap 20 sekuritas, maka kita harus menaksir

20(20-1)/2 = 190 koefisien korelasi.

Kita dapat menghitung koefisien korelasi, variance dan tingkat keuntungan yang diharapkan berdasarkan atas data tahun-tahun yang lalu. Tetapi untuk keperluan

analisis dan pengambilan keputusan kita berkepentingan dengan nilai

variabel-variabel tersebut dimasa yang akan datang bukan dengan nilai historisnya. Untuk

itu kita hanya dapat melakukan estimasi terhadap variabel-variabel tersebut.

Seandainya nilai variabel-variabel tersebut relatif stabil, maka kita bisa

melakukan estimasi dengan baik dengan menggunakan data historis.

Untuk keperluan analisis portofolio disyaratkan bahwa data yang dipergunakan harus mempunyai sifat stationer. Stationarity ditunjukkan dengan stabilnya nilai mean dan variance. Jika suatu series bersifat stasioner, berarti untuk variabel tingkat keuntungan yang diharapkan dan deviasi standar, data historis

sedikit banyak dapat dipergunakan untuk menaksir nilai di masa yang akan

Model Indeks Tunggal: Penyederhanaan Analisis Portofolio Hal 13 dari 34

b. Konsep Model Indeks Tunggal

Jika kita melakukan pengamatan, maka akan nampak bahwa pada saat pasar membaik, harga-harga saham individual juga meningkat. Sebaliknya pada saat

pasar memburuk maka harga saham-saham akan turun harganya. Hal ini

menunjukkan bahwa tingkat keuntungan suatu saham nampaknya berkorelasi

dengan perubahan pasar.

Jika perubahan pasar dapat dinyatakan sebagai tingkat keuntungan indeks pasar, maka tingkat keuntungan suatu saham dapat dinyatakan sebagai:

m i i

i a R

R

dimana,

ai = bagian dari tingkat keuntungan saham i yang tidak dipengaruhi oleh

perubahan pasar

Rm = tingkat keuntungan indeks pasar.

i = beta, yaitu parameter yang mengukur perubahan yang diharapkan pada

Ri jika terjadi perubahan pada Rm

Persamaan tersebut hanyalah memecah tingkat keuntungan suatu saham

menjadi dua bagian, yaitu yang independen dari perubahan pasar dan yang

dipengaruhi oleh pasar. i menunjukkan kepekaan tingkat keuntungan suatu

saham terhadap tingkat keuntungan indeks pasar. i sebesar 2 berarti bahwa jika

terjadi kenaikan (penurunan) tingkat keuntungan indeks pasar sebesar 10%

maka akan terjadi kenaikan (penurunan) Ri sebesar 20%.

Parameter ai menunjukkan komponen tingkat keuntungan yang tidak

terpengaruh oleh perubahan indeks pasar. Parameter ini bisa dipecah menjadi

dua, yaitu i (alpha) yang menunjukkan nilai pengharapan dari ai, dan ei yang

menunjukkan elemen acak dari ai. Dengan demikian:

ai = i + ei

dan ei mempunyai nilai pengharapan sebesar nol. Persamaan tingkat keuntungan

suatu saham sekarang dapat dinyatakan sebagai:

i m i i

i

R

e

R

Persamaan tersebut merupakan persamaan linear sederhana yang dihitung

dengan Ri sebagai variabel tergantung dan Rm sebagai variabel independen. Rm

dan ei adalah variabel random. Karena itu cov (ei, Rm) = 0. Diasumsikan bahwa ei

independen terhadap ei untuk setiap nilai I dan j, atau secara formal bisa

dinyatakan bahwa E(ei,ej) = 0.

Untuk sekuritas, penggunaan model indeks tunggal menghasilkan tingkat

keuntungan yang diharapkan, deviasi standar tingkat keuntungan dan

covariance antar saham sebagai berikut:

i. Tingkat keuntungan yang diharapkan:

Model Indeks Tunggal: Penyederhanaan Analisis Portofolio Hal 14 dari 34 ii. Variance tingkat keuntungan

i2 = i2m2 + ei2

iii. Covariance tingkat keuntungan sekuritas i dan j

ij = ijm2

Perhatikan bahwa model tersebut menunjukkan bahwa tingkat keuntungan

yang diharapkan terdiri dari dua komponen, bagian yang unik, yaitu i dan

bagian yang berhubungan dengan pasar yaitu E(Rm). Demikian juga dengan

variance tingkat keuntungan terdiri dari 2 bagian, yaitu resiko unik (ei2) dan

resiko yang berhubungan dengan pasar, i2 m2. Sebaliknya covariance

semata-mata tergantung pada resiko pasar. Ini berarti bahwa model indeks

tunggal menunjukkan bahwa satu-satunya alasan mengapa saham-saham

“bergerak bersama” adalah bereaksi terhadap gerakan pasar.

c. Model Indeks Tunggal untuk Portofolio

Salah satu alasan dipergunakannya model indeks tunggal adalah untuk

mengurangi jumlah variabel yang harus ditaksir. Jika kita melakukan analisis

portofolio maka pada dasarnya kita harus memperkirakan E(Rp) dan p. Jika

kita memiliki 10 sekuritas yang membentuk portofolio, maka untuk menaksir

E(Rp) kita perlu menaksir sepuluh tingkat keuntungan sekuritas. Untuk

menaksir kita perlu menaksir sepuluh variance tingkat keuntungan dan empat puluh lima covariance.

Model indeks tunggal akan mampu mengurangi jumlah variabel yang perlu ditaksir karena untuk portofolio model indeks tunggal mempunyai

karakteristik sebagai berikut.

Beta portofolio (p) merupakan rata-rata tertimbang dari beta saham-saham

yang membentuk portofolio tersebut. Dinyatakan dalam rumus:

1

1

pX

Demikian pula dengan alpha portofolio (p) adalah

1

1

pX

Dengan demikian persamaan untuk tingkat keuntungan portofolio yang

diharapkan adalah:

R

p p pE

R

mE

Untuk variance portofolio dapat dirumuskan sebagai berikut:

2 2 2 2 2ei i m

p

p

X

Model Indeks Tunggal: Penyederhanaan Analisis Portofolio Hal 15 dari 34 Apabila pemodal menginvestasikan dananya dengan proporsi yang sama pada

N saham, maka variance portofolio dapat dinyatakan sebagai berikut:

2 2 2 21

1

eim p

p

N

N

Apabila nilai N menjadi makin besar (makin banyak saham yang dipergunakan

untuk membentuk portofolio), makin kecil nilai term kedua dari persamaan

tersebut. Karena term tersebut menunjukkan resiko sisa (residual risk atau

unsystematic risk) maka ini berarti bahwa sumbangan resiko sisa terhadap resiko portofolio menjadi makin kecil apabila kita memperbesar jumlah saham

yang ada dalam portofolio. Apabila kita mempunya N yang besar sekali, maka

term tersebut akan menjadi sangat kecil dan mendekati nol. Sedangkan term

yang pertama disebut sebagai systematic risk. Jumlah kedua term tersebut disebut sebagai resiko total dari portofolio (p2).

Resiko yang tidak dapat kita hilangkan jika kita membentuk portofolio yang terdiri dari sekuritas yang makin banyak, merupakan resiko yang berkaitan

dengan p. Jika kita menganggap resiko residual mendekati nol, maka resiko

portofolio mendekati:

p m p m m i i

p

X

2 2 12Karena

mnilainya sama, tidak perduli saham apapun yang kita analisis, ukuran

kontribusi resiko suatu saham terhadap resiko portofolio yang terdiri dari

banyak saham akan tergantung pada

i.

Resiko sekuritas individual adalah i2 m2 + ei2. Karena pengaruh ei2 pada

resiko portofolio bisa dikurangi jika portofolio terdiri makin banyak saham,

maka ei2 sering disebut juga sebagai diversifiable risk. Tetapi pengaruh i2m2

pada resiko portofolio tidak dapat dikurangi dengan menambah sekuritas

dalam portofolio. Karena itu i merupakan nondiversifiable risk. Karena

diversifiable risk dapat dihilangkan dengan memperbesar jumlah sekuritas dalam portofolio, i sering dipakai sebagai pengukur resiko portofolio.

d. Menaksir Beta

Penggunakan model indeks tunggal memerlukan penaksiran beta dari

saham-saham yang akan dimasukkan ke dalam portofolio. Penaksiran beta dapat

dilakukan dengan menggunakan data historis untuk menghitug beta waktu lalu

yang dipergunakan sebagai taksiran beta di masa yang akan datang.

Menaksir Beta Historis

i m i i

i

R

e

Model Indeks Tunggal: Penyederhanaan Analisis Portofolio Hal 16 dari 34 Persamaan di atas merupakan persamaan regresi linier sederhana, yang dapat

dipecahan dengan rumus regresi. Informasi yang diperlukan adalah series

tentang tingkat keuntungan suatu saham (Ri) dan tingkat keuntungan indeks

pasar (Rm). Hasil perhitungan tersebut dapat di-plot ke dalam bentuk gambar

berikut:

Beta menunjukkan kemiringan (slope) garis regresi tersebut, dan

menunjukkan intercept dengan sumbu Rit. Semakin besar beta, semakin curam

kemiringan garis tersebut. Penyebaran titik-titik pengamatan di sekitar garis

regresi tersebut menunjukkan resiko sisa (ei2) sekurits yang diamati. Semakin

menyebar titik-titik tersebut, semakin besar resiko sisanya.

Beta dapat dihitung dengan menggunakan rumus:

2

m im i

dan untuk alpha, dapat dihitung dengan:

it i

mti

E

R

E

R

Beta sekuritas individual cenderung mempunyai koefisien determinasi (yaitu

bentuk kuadrat dari koefisien korelasi) yang lebih rendah daripada beta

portofolio. Koefisien determinasi menunjukkan proporsi perubahan nilai Ri

yang dapat dijelaskan oleh Rm. Dengan demikian semakin besar nilai koefisien

determinasi semakin akurat nilai estimated beta tersebut.

Capital Asset Pricing Model Hal 17 dari 34

5. CAPITAL ASSET PRICING MODEL

a. Asumsi-Asumsi dalam CAPM

Untuk membuat sebuah model (penyederhanaan dari dunia nyata) diperlukan berbagai asumsi. Demikian pula untuk CAPM, asumsi-asumsi yang

mendasarinya adalah sebagai berikut:

1. tidak ada biaya transaksi. Sehingga pemodal dapat membeli dan menjual

sekuritas tanpa menanggung biaya transaksi.

2. investasi sepenuhnya dapat dipecah-pecah (fully divisible). Artinya pemodal dapat melakukan investasi sekecil apapun pada setiap jenis

sekuritas.

3. tidak ada pajak penghasilan bagi para pemodal.

4. para pemodal (secara individual) tidak dapat mempengaruhi harga saham

dengan tindakan membeli atau menjual saham.

5. para pemodal akan bertindak semata-mata atas pertimbangan expected value dan deviasi standar tingkat keuntungan portofolio.

6. para pemodal dapat melakukan short sales.

7. terdapat riskless lending and borrowing rate sehingga pemodal dapat menyimpan dan meminjam dengan tingkat bunga yang sama.

8. pemodal mempunyai pengharapan yang homogen. Artinya para pemodal

sepakat tentang expected value, deviasi standar dan koefisien korelasi antar tingkat keuntungan.

9. semua aktiva dapat diperjualbelikan

b. Penurunan Resiko karena Diversifikasi

Diversifikasi akan mengurangi resiko. Tetapi selama investasi-investasi tidak mempunyai koefisien korelasi antara tingkat keuntungannya yang negatif

sempurna, maka kita tidak dapat menghilangkan fluktuasi tingkat keuntungan

portofolio tersebut. Semakin kita menambah jumlah jenis saham dalam suatu

portofolio, semakin kecil fluktuasi tingkat keuntungan, yang diukur dari standar

deviasi, portofolio tersebut. Meskipun demikian, deviasi standar ini tidak dapat

mencapai nol. Dengan kata lain, meskipun kita menambah jumlah jenis saham

yang membentuk portofolio, kita selalu dihadapkan pada suatu resiko tertentu.

Capital Asset Pricing Model Hal 18 dari 34

Resiko sistematis disebut juga resiko pasar (market risk), karena fluktuasi ini disebabkan oleh faktor-faktor yang mempengaruhi semua perusahaan yang

beroperasi, misalkan kondisi perekonomian, kebijaksaaan pajak. Resiko pasar

inilah yang relevan dalam perhitungan resiko, karena resiko ini selalu dihadapi

oleh setiap pemodal, dan pemodal tidak dapat mengurangi resiko ini dengan

melakukan diversifikasi.

c. Bagaimana Suatu Saham Mempengaruhi Resiko Portofolio

Karena ada sebagian resiko yang dapat dihilangkan dengan diversifikasi (yaitu resiko tidak sistematis) maka dalam suatu portofolio ukuran resiko bukan lagi

deviasi standar (resiko total), tetapi hanya resiko yang tidak dapat dihilangkan

dengan diversifikasi (resiko sistematis atau resiko pasar).

Karena para investor umumnya tidak menginvestasikan semua dananya pada

satu saham (melakukan diversifikasi), mereka hanya akan berminat terhadap

pengaruh masing-masing saham pada resiko portofolio mereka.

Jika investor ini membentuk portofolio yang mempunyai resiko yang rendah, maka saham-saham yang dipilih bukanlah saham-saham yang mempunyai

deviasi standar yang rendah, tetapi saham-saham yang mempunyai covariance

dengan portofolio yang rendah. Jika portofolio tersebut mewakili semua

kesempatan investasi yang ada, dengan proporsi sesuai dengan bobot

investasi-investasi tersebut maka portofolio tersebut disebut sebagai portofolio pasar.

Dalam kenyataannya, akan sulit membentuk portofolio yang terdiri dari semua kesempatan investasi. Karena itu biasanya dipergunakan proxy yang terdiri dari

sejumlah besar saham atau indeks pasar. Di Bursa Efek Jakarta dapat

dipergunakan indeks pasar seperti Indeks Harga Saham Gabungan atau Indeks

LQ45.

Keadaan seperti di atas dapat ditunjukkan dengan contoh berikut. Misalkan ada

2 portofolio, A dan B yang mempunyai pola tingkat keuntungan seperti gambar

Capital Asset Pricing Model Hal 19 dari 34 Misalkan kedua portofolio tersebut sama-sama terdiri dari 15 jenis saham.

Perbedaannya adalah bahwa portofolio A terdiri dari saham-saham yang peka

terhadap perubahan pasar, sedangkan portofolio B terdiri dari saham-saham

yang tidak peka terhadap perubahan pasar. Akibatnya portofolio A lebih bersifat

berfluktuasi daripada portofolio B, meskipun jumlah jenis saham yang ada dalam

kedua portofolio adalah sama. Jika indeks pasar berubah misalkan 1%, maka

saham-saham yang tidak peka terhadap perubahan pasar akan berubah kurang

dari 1% sedangkan untuk saham-saham yang peka terhadap perubahan pasar

akan berubah lebih dari 1%.

Jika kita ingin mengetahui sumbangan suatu saham terhadap resiko suatu

portofolio yang didiversifikasi secara baik, kita harus tidak melihat seberapa

resiko saham tersebut apabila dimiliki secara terpisah, tetapi kita harus

mengukur resiko pasarnya dan ini membawa kita untuk mengukur kepekaan

saham tersebut terhadap perubahan pasar. Kepekaan tingkat keuntungan

terhadap perubahan-perubahan pasar biasa disebut beta investasi tersebut. Dengan demikian potofolio A mempunyai beta yang lebih besar dari 1, sedangkan

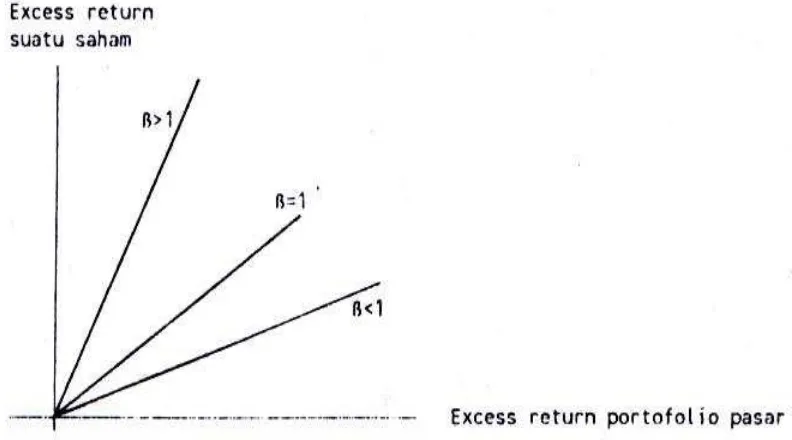

Capital Asset Pricing Model Hal 20 dari 34 Beta adalah merupakan koefisien regresi antara dua variabel, yaitu kelebihan

tingkat keuntungan portofolio pasar (excess return of market portfolio) dan kelebihan keuntungan suatu saham (excess return of stock).

Karena koefisien regresi tidak lain adalah kemiringan garis tersebut, maka

semakin besar beta suatu saham, semakin curam kemiringan garis yang terdapat

dalam gambar tersebut.

Untuk saham-saham dengan beta lebih besar dari 1 disebut saham yang agresif,

sedangkan untuk yang kurang dari 1 disebut saham-saham defensif.

d. Hubungan Resiko dan Keuntungan dalam Lingkup CAPM

Pengukuran resiko dalam CAPM bukan lagi menggunakan deviasi tingkat

keuntungan melainkan beta. Investasi yang efisien adalah investasi yang

memberikan resiko tertentu dengan tingkat keuntungan yang terbesar atau

tingkat keuntungan tertentu dengan resiko terkecil.

Karena nilai suatu aktiva tergantung antara lain pada tingkat keuntungan yang layak (=r) investasi/aktiva tersebut, maka CAPM digunakan untuk menentukan

beberapa r yang layak untuk suatu investasi dengan mengingat resiko investasi

tersebut.

Suatu studi di Amerika Serikat menunjukkan bahwa selama 50 tahun kelebihan

tingkat keuntunga (rata-rata) investasi pada saham di atas tingkat keuntungan

investasi pada US Treasury Billls, adalah sekitar 8,8%. Investasi pada Treasury Bills, yang dipandang sebagai investasi bebas resiko, rata-rata memberikan tingkat keuntungan 2,5%, sedangkan investasi pada saham biasa, memberikan

tingkat keuntungan 11,3%. Ini berarti bahwa RM -Rf adalah 8,8%. Ini yang disebut

sebagai excess return of the market, atau market risk premium.

Gambar berikut adalah resiko dan tingkat keuntungan. Sumbu tegak

menunjukkan tingkat keuntungan yang diharapkan dari suatu investasi dan

Capital Asset Pricing Model Hal 21 dari 34 sebagai investasi yang bebas resiko (Rf), maka resiko (beta) investasi tersebut

adalah nol. Sedangkan investasi pada seluruh saham merupakan investasi pada

portofolio pasar, karena itu betanya adalah 1.0. Garis yang menghubungkan

antara kedua titik ini disebut sebagai security market line. Tingkat keuntungan dari investasi-investasi lain akan berada pada garis tersebut sesuai dengan beta

investasi-investasi tersebut. Semakin besar betanya semakin besar pula tingkat

keuntungan yang diharapkan dari investasi tersebut.

Jack Trenor, William Sharpe dan John Lintner memformulasikan CAPM dan

membuktikan bahwa security market line adalah linear. Formulasi CAPM tersebut adalah:

Premi resiko yang diharapkan = Premi resiko yang diharapkan untuk suatu pasar

x beta

Rj - Rf = (RM-Rf) j

Atau

Rj = Rf + (RM-Rf) j

Formulasi di atas menyatakan bahwa tingkat keuntungan yang diharapkan dari

suatu saham adalah sama dengan tingkat keuntungan bebas resiko ditambah

dengan premi resiko (yaitu [RM-Rf] j). Semakin besar resiko saham tersebut

(dilihat dari betanya), semakin tinggi premi resiko yang diharapkan dari saham

tersebut. Dengan demikian semakin tinggi pula tingkat keuntungan yang

diharapkan untuk saham tersebut.

Dengan menggunakan beta yang ditaksir untuk beberapa jenis saham, kita dapat

memperkirakan beberapa tingkat keuntungan yang diharapkan/disyaratkan

Capital Asset Pricing Model Hal 22 dari 34 keuntungan yang diharapkan dari beberapa saham di pasar modal Indonesia,

Januari 1992 s/d Desember 1994. Diasumsikan Rf = 1,000% (menggunakan

sertifikat bank Indonesia sebagai proxy dari tingkat keuntungan bebas resiko)

dan rata-rata tingkat keuntungan IHSG adalah sebesar 1,844%, sehingga (RM-Rf)

= 0,844%.

Saham Beta () Rf + (RM-Rf) j, %

Indocement 0,82 1,692

Semen Cibinong 0,88 1,742

Semen Gresik 0,55 1,464

Gudang Garam 1,45 2,224

Astra Internasional 1,09 1,903

Bank Bali 1,02 1,861

Inti Indo Rayon 0,58 1,489

HM Sampurna 1,39 2,173

BII 1,72 2,452

Dari tabel diatas dapat dilihat, bahwa semakin tinggi beta, semakin tinggi tingkat

keuntungan yang diharapkan dari suatu saham. Beta yang lebih besar daripada 1

berarti bahwa resiko saham-saham tersebut di atas rata-rata.

Pasar Modal yang Efisien dan Analisis Sekuritas Hal 23 dari 34

6. PASAR MODAL YANG EFISIEN DAN ANALISIS SEKURITAS

a. Pengertian Pasar Modal yang Efisien

Yang dimaksud dengan pasar modal yang efisien adalah bahwa informasi yang relevan dicerminkan dalam harga-harga sekuritas tersebut. Secara formal pasar

modal yang efisien didefinisikan sebagai pasar yang harga

sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan.

Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Dengan demikian akan sangat sulit bagi para pemodal

untuk memperoleh tingkat keuntungan di atas normal (artinya tingkat

keuntungan yang direalisir lebih tinggi daripada tingkat keuntungan yang

diharapkan) secara konsisten dengan melakukan transaksi perdagangan di bursa

efek.

Secara teoritis, jika perubahan harga saham mengikuti pola random walk (tidak memiliki pola tertentu) maka perubahan harga di waktu yang akan lalu tidak

dapat dipergunakan untuk memperkirakan perubahan harga di masa yang akan

datang. Taksiran terbaik harga besok pagi adalah harga hari ini.

Namun ada sebagian analis sekuritas memberikan saran untuk melakukan

sekuritas yang didasarkan atas pengamatan atas perilaku perubahan harga

saham. Mereka menyebutkan bahwa gerakan harga saham bukanlah mengikuti

pola random walk karena dapat diperkirakan kecenderungannya di masa yang akan datang, dimana perubahan harga saham memiliki pola tertentu. Analis ini

sering disebut sebagai kaum technic alanalyst/chartist.

b. Mengapa pasar modal efisien?

Banyaknya jumlah analis keuangan dan adanya persaingan di antara mereka,

akan membuat harga sekuritas “wajar” (nilai sebenarnya) dan mencerminkan

semua informasi yang relevan. Yang dimaksud dengan nilai sebenarnya adalah

harga keseimbangan yang mencerminkan semua informasi yang tersedia bagi

para investor pada suatu titik waktu tertentu.

Perubahan harga pada pasar modal yang efisien adalah random (acak). Hal ini terjadi karena apabila harga-harga selalu mencerminkan semua informasi

yang relevan, maka harga-harga tersebut baru berubah apabila informasi baru

muncul. Tetapi apa yang disebut dengan informasi yang baru tidaklah dapat

diperkirakan sebelumnya. Dengan demikian maka perubahan harga tidaklah

dapat diperkirakan sebelumnya.

Dengan kata lain, apabila harga saham mencerminkan semua informasi yang

dapat diperkirakan, maka perubahan harga saham hanyalah mencerminkan

informasi yang tidak dapat diperkirakan. Dengan demikian maka rangkaian

Pasar Modal yang Efisien dan Analisis Sekuritas Hal 24 dari 34

Jika misalkan akan ada informasi yang buruk terhadap suatu saham tertentu

yang akan terjadi di bulan mendatang dan semua orang tidak mengetahui akan

informasi tersebut hingga bulan depan, maka harga saham akan mengalami

penurunan di bulan mendatang pada saat informasi tersebut diumumkan.

Namun, jika informasi tersebut telah diketahui oleh semua orang pada hari ini,

meskipun informasi itu baru akan diumumkan bulan mendatang, harga saham

akan turun pada hari ini, seiring dengan diketahuinya informasi tersebut oleh

semua orang.

c. Tiga Bentuk Teori Pasar Modal Yang Efisien

Pasar modal yang efisien didefinisikan sebagai pasar modal yang harga sekuritas-sekuritasnya mencerminkan semua informasi yang relevan.

Informasi dapat diklasifikasikan sebagai berikut:

1. perubahan harga di waktu yang lalu (past price changes)

2. informasi yang tersedia kepada publik (public information)

3. informasi yang tersedia baik kepada publik maupun tidak (public and private information).

Tiga bentuk efisiensi pasar modal:

1. Weak Form Efficiency (efisiensi yang lemah)

2. Semi Strong Form Efficiency (efisiensi setengah kuat) 3. Strong Form Efficiency (efisiensi yang kuat)

Bentuk efisiensi yang lemah dapat digambarkan sebagai keadaan di mana

harga-harga mencerminkan semua informasi yang ada pada catatan harga-harga di waktu

yang lalu. Dalam keadaan ini, pemodal tidak dapat memperoleh tingkat

keuntungan di atas normal dengan menggunakan trading rules yang

berdasarkan atas informasi harga yang masa lalu. Penelitian random walk

menunjukkan bahwa sebagian besar pasar modal sudah efisien dalam bentuk

lemah ini.

Bentuk efisiensi setengah kuat menunjukkan keadaan dimana harga-harga

bukan hanya mencerminkan harga-harga di masa lalu, tetapi semua informasi

yang dipublikasikan. Para pemodal tidak dapat memperoleh tingkat keuntungan

di atas normal dengna memanfaatkan informasi publik.

Bentuk efisiensi yang kuat merupakan bentuk di mana harga tidak hanya mencerminkan semua informasi yang dipublikasikan, tetapi juga informasi yang

dapat diperoleh dari analisa fundamental tentang perusahaan dan

perekonomian.

d. Pengajuan terhadap Efisiensi Pasar Modal

Untuk menguji apakah pasar modal efisien dalam bentuk yang paling lemah, digunakan antara lain pengujian koefisien korelasi perubahan harga saham

untuk time lag tertentu. Dasar pemikirannya adalah bahwa pasar modal efisien

Pasar Modal yang Efisien dan Analisis Sekuritas Hal 25 dari 34 dapat dipergunakan untuk memperkirakan perubahan harga di masa yang akan

datang. Karena itu perlu diamati korelasi perubahan harga di waktu yang lalu

dengan perubahan harga di masa yang akan datang. Karena itu apabila Pt adalah

harga pada waktu t, maka perubahan harga tersebut akan sesuai dengan

persamaan:

Pt - Pt-1 = a + b(Pt-1-T - Pt-2-T) + et

Parameter a menunjukkan perubahan harga yang tidak terkorelasi dengan

perubahan di waktu yang lalu. Karena sebagian besar saham mempunyai tingkat

keuntungan yang positif, maka a seharusnya positif. Parameter b menunjukkan

hubungan antara perubahan harga di waktu yang lalu dengan perubahan harga di

masa yang akan datang. Apabila T=0, maka persamaan tersebut menunjukkan

hubungan antara perubahan harga yang akan datang dengan perubahan harga

yang terakhir. Apabila T=1, maka berarti hubungan antara perubahan harga yang

akan datang dengan perubahan harga dua perioe sebelumnya. Sedangkan

parameter e merupakan angka random, termasuk dalam variabilitas

perubahan-perubahan harga saat ini dan tidak berkorelasi dengan perubahan-perubahan harga yang

lalu. Diharapkan nilai b tidak berbeda dengan nol, sehingga berarti tidak ada

hubungan antara perubahan harga yang lalu dengan perubahan harga yang akan

datang.

Penelitian tentang bentuk efisiensi setengah kuat ditujukan apakah harga benar-benar mencerminkan informasi yang dipublikasikan. Hipotesa yang digunakan

adalah bahwa segera sesudah suatu informasi menjadi milik publik, pemodal

tidak dapat memperoleh abnormal returns. Abnormal returns adalah selisih

antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang

diharapkan. Tingkat keuntungan yang diharapkan dihasilkan dengan

menggunakan model tertentu. Model yang paling sering digunakan adalah model

indeks tunggal dan CAPM. Pasar dikatakan efisien setengah kuat apabila dalam

pengujian tidak terdapat selisih antara tingkat keuntungan saham yang terjadi

dengan tingkat keuntungan yang diharapkan yang dihitung dengan model tadi.

Penelitian tentang efisiensi bentuk kuat dilakukan dengan hipotesa yang menyatakan bahwa harga saham tidak hanya mencerminkan semua informasi

yang dipublikasikan, tetapi juga informasi yang mungkin tidak diketahui umum.

Pengujian terhadap hipotesa ini dilakukan dengan cara menganalisa prestasi

berbagai portofolio yang dikelola oleh kelompok-kelompok yang mungkin

memiliki informasi khusus. Berbagai portofolio yang dikelola secara profesional

dicoba dianalisis prestasinya. Pemikirannya adalah apakah portofolio-portofolio

tersebut dapat memberikan keuntungan yang lebih besar daripada pasar secara

keseluruhan. Apabila hal ini berlangsung terus menerus, maka dikatakan bahwa

pasar modal tidak dalam keadaan efisien.

Penilaian Harga Saham Hal 26 dari 34

7. PENILAIAN HARGA SAHAM

a. Saham Biasa

Saham menunjukkan bukti kepemilikan atas suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Pemilik saham suatu perusahaan disebut sebagai

pemegang saham, merupakan pemilik perusahaan. Tanggung jawab pemilik

perusahaan yang berbentuk PT terbatas pada modal yang disetorkan.

Pada dasarnya harga pasar saham dipengaruhi oleh profitabilitas di masa yang akan datang dan resiko yang ditanggung oleh pemodal.

Pemegang saham mempunyai hak untuk memilih direksi perusahaan. Yang

umum berlaku adalah one share one vote. Artinya satu saham memiliki satu suara.

b. Valuasi Harga Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham dan kemudian membandingkannya dengan harga pasar saat ini saham tersebut. Nilai

intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai undervalued

(harganya terlalu rendah) dan karenanya saham tersebut seharusnya dibeli

atau ditahan apabila saham tersebut telah dimiliki

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai overvalued

(harganya terlalu mahal) dan karenanya saham tersebut seharusnya dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

Model penilaian merupakan suatu mekanisme untuk merubah serangkaian

variabel ekonomi atau variabel perusahaan yang diramalkan (yang diamati)

menjadi perkiraan harga saham. Variabel-variabel ekonomi tersebut seperti

misalnya laba perusahaan, dividen yang dibagikan, variabilitas laba dan

sebagainya.

Model penilaian saham dapat dilakukan dengan menggunakan pendekatan

present value. Berdasarkan pendekatan ini, maka nilai saat ini suatu saham adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Secara formal dapat dituliskan:

n

t

t r

kas Arus saham

Nilai

1 1

_ _

Dalam hal ini r adalah tingkat bunga atau tingkat keuntungan yang dipandang

Penilaian Harga Saham Hal 27 dari 34

of equity, karena merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri.

Penaksiran r dapat dilakukan dengan model-model keseimbangan, seperti CAPM

atau APT. Untuk menggunakan rumus tersebut, analis perlu menaksir:

1. tingkat keuntungan yang dipandang layak

2. jumlah dan kapan arus kas tersebut akan diterima

3. mengkombinasikan kedua informasi tersebut untuk menaksir nilai

intrinsik saham tersebut dan membandingkannya dengan harga saham

saat ini.

Untuk menaksir tingkat keuntungan yang dianggap layak, analis perlu

memasukkan faktor resiko. Semakin besar resiko yang ditanggung pemodal

semakin tinggi tingkat keuntungan yang dipandang layak (berhubungan positif).

Pada dasarnya nilai r akan dipengaruhi oleh tingkat keuntungan bebas resiko

ditambah dengan premi untuk resiko.

R = Rf + Premi Resiko

Dalam hal ini Rf adalah tingkat keuntungan dari investasi yang bebas resiko.

Sedangkan Rf terdiri dari real rate of interest ditambah dengan premi untuk inflasi.

Sesuai dengan konsep di atas, maka r investasi pada saham akan lebih tinggi daripada tingkat bunga Sertifikat Bank Indonesia (SBI) dan juga lebih tinggi dari

r untuk investasi pada obligasi. Jadi apabila SBI memberikan bunga 14%,

sedangkan r untuk obligasi sebesar 18%, maka r untuk investasi pada saham akan

lebih tinggi dari 18%. Secara konseptual, r untuk investasi pada saham

menunjukkan cost of equity (biaya ekuitas) yang ditanggung oleh perusahaan dan seringkali diberi notasi ke.

Model penilaian saham berdasarkan arus kas terdiri dari:

a. Model pertumbuhan nol (zero growth model)

b. Model pertumbuhan konstan (constant growth model)

c. Model pertumbuhan berganda (multiple growth model)

a. Model pertumbuhan nol

4. Asumsi-asumsi yang digunakan:

a. Keuntungan tidak berubah setiap tahunnya

b. Semua keuntungan dibagikan sebagai dividen

5. Dapat dirumuskan sebagai berikut:

r D P0

dimana, Po = nilai intrinsik saat ini, D = dividen yang diterima oleh pemodal

Penilaian Harga Saham Hal 28 dari 34

b. Model pertumbuhan konstan

1. Asumsi-asumsi dalam model ini:

a) Tidak semua laba dibagi, tetapi ada sebagian yang ditahan. Proporsi laba

yang ditahan (diberi notasi b) diasumsikan konstan

b) Laba yang ditahan dan diinvestasikan kembali tersebut dapat

menghasilkan tingkat keuntungan, disebut juga Return On Equity (ROE), sebesar R.

c) Sebagai akibat dari asumsi-asumsi tersebut, maka laba per lembar saham

(=E) dan juga dividen (=D) meningkat sebesar bR. Peningkatan ini diberi

notasi g (g=bR)

d) Diasumsikan pula r>g

2. Dapat dirumuskan sebagai berikut:

r g

D P

1

0

c. Model pertumbuhan berganda

1. Pemikiran dari model ini lahir karena pertumbuhan laba tidaklah konstan

sepanjang waktu.

2. Salah satu pengembangan dari model ini adalah model dengan tiga

periode pertumbuhan. Diasumsikan pada model ini ada 3 periode, yaitu:

a. Periode awal (misalnya 5 tahun). Yaitu periode pada waktu pertumbuhan

laba (dan dividen) paling tinggi dibandingkan dengan periode-periode

kemudian.

b. Periode transisi (misalkan 3 tahun). Periode ini menunjukkan berapa

lama pertumbuhan pada periode awal akhirnya akan turun menjadi

normal. Turunnya pertumbuhan selama periode transisi ini diasumsikan

secara linier.

c. Periode pertumbuhan konstan selamanya. Pada periode ini diasumsikan

Penilaian Harga Saham Hal 29 dari 34

Pendekatan Price Earning Ratio (PER) merupakan metode penilaian saham

yang sering juga digunakan. Pendekatan PER mendasarkan diri atas rasio antara

harga saham per lembar dengan EPS. Jadi misalkan harga saham saat ini sebesar

Rp. 10.000 sedangkan EPS adalah sebesar Rp. 1.000, maka PER = 10.000/1.000

= 10x.

Penggunaan PER sering digunakan oleh para analis untuk melihat kewajaran harga saham. Saham yang memiliki PER yang tinggi mungkin dicurigai telah

terlalu tinggi harganya.

Jika PER dirumuskan sebagai P0/E1 (berarti perbandingan harga saham saat ini

dengan perkiraan laba pada tahun yang akan datang) maka rumus pada model

pertumbuhan konstan dapat dimodifikasi sebagai berikut:

1 1 1 0

E g r D E P

PER

Karena D1 = E1 (1-b) maka

r g

b E

g r b E PER

1 1

1 1

Persamaan di atas menunjukkan bahwa faktor-faktor yang mempengaruhi PER adalah:

1. rasio laba yang dibayarkan sebagai dividen atau payour ratio (1-b)

2. tingkat keuntungan yang disyaratkan oleh pemodal

3. pertumbuhan dividen

Sesuai dengan persamaan di atas, maka apabila faktor-faktor lain konstan, maka: 1. Semakin tinggi payout ratio, semakin tinggi PER

2. Semakin tinggi tingkat keuntungan yang disyaratkan, yaitu r, semakin

rendah PER

3. Semakin tinggi pertumbuhan dividen, g, semakin tinggi PER.

Penentuan Harga Obligasi Hal 30 dari 34

8. PENENTUAN HARGA OBLIGASI

Sekuritas yang diperdagangkan di bursa efek pada dasarnya dapat dibagi menjadi 2,yaitu sekuritas yang menunjukkan bukti kepemilikan atas suatu perusahaan (dalam

bentuk saham) dan yang menunjukkan surat tanda hutang dari emiten yang

menerbitkan sekurtas tersebut (disebut obligasi).

Di Indonesia, obligasi-obligasi diterbitkan oleh berbagai perusahaan, baik yang sahamnya dimiliki oleh swasta seluruhnya, ataupun oleh perusahaan yang dimilikioleh negara. Jangka waktu obligasi bervariasi, namun umumnya berjangka 5 tahun.

Obligasi yang diterbitkan pemerintah sering menawarkan tingkat keuntungan yang lebih rendah daripada obligasi yang diterbitkan perusahaan karena resiko yangditanggun pemodal lebih rendah jika memiliki obligasi dari pemerintah.

Dalam prakteknya, terdapat berbagai jenis obligasi. Jenis obligasi yang sederhana adalah obligasi yang menawarkan bunga (disebut coupon) tetap selama jangka waktu obligasi tersebut dan pada akhir jangka waktu pemilik obligasi akan menerimakembali nilai nominal obligasi.

Jenis kedua adalah obligasi yang menawarkan suku bunga mengambang (floating rate). Biasanya ditawarkan sebesar persentase tertentu di atas suku bunga deposito.

Jenis ketiga adalah obligasi dengan tingkat bunga nol (zero coupon bonds). Obligasi jenis ini dijual dengan diskon pada awal periode dan kemudian dilunasi penuh sesuaidengan nilai nominal pada akhir periode.

Jenis obligasi lainnya adalah obligasi yang dapat dirubah menjadi saham. Obligasi ini disebut sebagai obligasi konversi (convertible bonds). Obligasi jenis ini mungkin saja dikombinasikan dengan tipe zero coupon.a. Penilaian Obligasi

Nilai intrinsik suatu obligasi akan sama dengan nilai sekarang dari aliran kas yang diharapkan dari obligasi tersebut. Dengan demikian, sesuai dengan prinsip

penghitungan nilai sekarang (present value), nilai atau harga obligasi dapat diketahui dengan mendiskontokan semua aliran kas yang berasal dari

pembayaran kupon obligasi ditambah dengan pelunasan obligasi sebesar nilai

nominal yang akan diterima pada saat jatuh tempo.

Perhitungan harga obligasi dapat menggunakan persamaan di bawah ini (dengan

asumsi waktu pembayaran kupon adalah 2 tahun):

Penentuan Harga Obligasi Hal 31 dari 34 dimana:

P = nilai sekarang obligasi pada saat ini (t=0)

n = jumlah tahun sampai dengan jatuh tempo obligasi

Ci = pembayaran kupon untuk obligasi i setiap tahunnya r = tingkat diskonto yang tepat atau tingkat bunga pasar

Pp = nilai nominal dari obligasi

Contoh, obligasi ABC akan jatuh tempo pada 2 tahun mendatang. Obligasi tersebut mempunyai nlai nominal sebesar Rp. 1.000 dan memberikan kupon

sebesar 16% per tahun (pembayarannya dilakukan 2 kali dalam setahun). Jika

diasumsikan bahwa tingkat bunga pasar juga sebesar 16%, maka harga obligasi

tersebut adalah:

n t n P t i r P r C P 2 1 2 2 1 2 1 2 4 4 3 2 1 2 % 16 1 1000 2 % 16 1 2 160 2 % 16 1 2 160 2 % 16 1 2 160 2 % 16 1 2 160 P 1000 735 59 63 69 74 P P Dari contoh diatas terlihat bahwa harga obligasi sama dengan nilai nominalnya (Rp. 1000). Hal ini terjadi karena tingkat bunga pasar sama dengan tingkat

kupon yang diberikan obligasi. Namun apabila tingkat bunga tidak sama dengan

tingkat kupon maka harga obligasi akan berbeda dengan nilai nominalnya. Jika

tingkat bunga pasar lebih tinggi daripada tingkat kupon maka harga obligasi akan

lebih rendah daripada nilai nominal obligasi.

b. Durasi

Salah satu hal penting yang perlu diperhatikan investor dalam mengelola portofolio obligasi adalah dampak perubahan tingkat bunga pasar terhadap

harga obligasi. Dampak tersebut berbeda-beda untuk obligasi yang satu dengan

yang lainnya. Perbedaan tersebut sangat dipengaruhi oleh tingkat kupon dan

maturitas dari masing-masing obligasi. Namun, maturitas tidak lagi dapat

dijadikan ukuran umur obligasi karena maturitas hanya memfokuskan pada

pengembalian uang pokok (prinsipal) pada saat jatuh tempo saja. Padahal jika

misalkan ada 2 obligasi (A dan B) yang memiliki umur yang sama tetapi memiliki

Penentuan Harga Obligasi Hal 32 dari 34 maka biasanya umur maturitas antara 2 obligasi tersebut dianggap sama,

walaupun sebenarnya tidak demikian, karena obligasi B akan lebih cepat

menutup harga beli obligasi. Situasi ini disebut sebagai umur ekonomis obligasi,

yaitu waktu yang diperlukan obligasi untuk dapat menutup biaya pembelian

obligasi.

Umur ekonomis obligasi dapat diukur dengan menggunakan durasi, yaitu

ukuran yang mengukur rata-rata tertimbang maturitas aliran kas obligasi,

berdasarkan konsep nilai sekarang. Sehingga durasi akan sama dengan jumlah

tahun yang diperlukan untuk dapat mengembalikan harga pembelian obligasi.

Persamaan durasi adalah sebagai berikut:

tP CF PV D

n

t

t

1

dimana,

t = periode di mana aliran kas diharapkan akan diterima

n = jumlah periode sampai jatuh tempo

PV(CFt) = nilai sekarang dari aliran kas pada periode t