Analisis Pengaruh Manfaat ,Fitur Produk dan Promosi Terhadap Minat Konsumen Menggunakan Kembali Electronic Money T-CASH (Studi Pada Pengguna T Cash di

Jakarta Selatan )

Arfa Nazam Universitas Trilogi

1. Latar Belakang Masalah

Perkembangan ilmu pengetahuan dan teknologi yang semakin pesat semakin mempermudah aktivitas masyarakat dalam memenuhi kebutuhan sehari-hari. Hal tersebut mempengaruhi gaya hidup masyarakat menjadi lebih instan dan menyukai penyelesaian yang cepat, yang diiringi dengan meningkatnya tingkat daya beli dan konsumsi yang berdampak pada peningkatan jumlah transaksi di masyarakat, hal tersebut mendorong lembaga-lembaga tertentu untuk berinovasi memberikan layanan yang memfasilitasi penggunanya agar lebih mudah,aman dan praktis saat melakukan transaksi. Sehingga mempengaruhi munculnya layanan Electronic Payment ( E-Payment ).

E-Payment adalah sistem pembayaran yang menggunakan fasilitas internet sebagai sarana perantara. Industri e-payment merupakan industri yang berkembang cepat dalam tahun terakhir (2010 – 2015) dengan pertumbuhan nominal transaksi sekitar 20% per tahun. Secara umum, industri e-payment di Indonesia terdiri dari 4 sub-industri, dengan proporsi sebagai berikut (berdasarkan

- Sumber : SKHA Consulting )

Salah satu industri e-payment yang mengalami perkembangan secara progresif adalah produk Electronic Money atau yang lebih dikenal dengan sebutan “ E-Money”. Uang elektronik (electronic money) atau e-money adalah uang yang digunakan dalam transaksi internet dengan cara elektronik. Transaksi ini melibatkan penggunaan jaringan internet seperti sistem penyimpanan harga digital. Electronic Money ini memiliki karakteristik yang berbeda dibandingkan pembayaran elektronik yang lain karena

memudahkan penggunanya (User) karena tidak harus menggunakan uang tunai dalam transaksi pembayaran.

Tabel 1.1

Sumber : Bank Indonesia

Peraturan mengenai E-Money lebih lanjut diatur dalam peraturan Bank Indonesia Nomor 11/12/PBI/2009 tanggal 13 April 2009 dalam rangka meningkatkan kelancaran dan keamanan bagi seluruh pihak dalam penyelenggaraan uang elektronik. Seiring dengan isi surat edaran yang menyebutkan bahwa lembaga yang menerbitkan Electronic Money adalah Bank dan Non-Bank, maka Electronic Money tidak harus berasal dari lembaga perbankan saja. Hal tersebut mempengaruhi munculnya berbagai jenis kartu Electronic Money yang diterbitkan oleh berbagai lembaga di Indonesia termasuk Lembaga Penyedia Jasa Layanan Telekomunikasi.

Terdapat 9 Lembaga Perbankan dan 12 Lembaga Non-Perbankan (Terlampir), dari jumlah tersebut dapat kita simpulkan bahwa Lembaga Non Perbankan mendominasi penerbit Electronic Money. Hal ini membuktikan bahwa Electronic Money merupakan bisnis yang menarik bagi perusahaan karena diprediksi akan menjadi alat transaksi masa depan mengingat semakin berkembangnya transaksi berbasis E-Payment (Electronic Payment).

Meskipun bisnis e-money memiliki potensi pertumbuhan yang tinggi, namun hingga saat ini industri e-payment di Indonesia masih didominasi oleh produk ATM dan debit. Hal tersebut menjadi tantangan tersendiri bagi pelaku bisnis e-money untuk mengubah perilaku konsumen exsisting.

Bank Indonesia menerbitkan uang elektronik pertama kali di bulan April 2007 . selama kurang lebih satu setengah tahun sejak pertama kali terbit jumlah uang elektronik telah mencapai 4.300.000 butir yang beredar pada awal penerbitannya , uang elektronik saat ini tidak hanya diterbitkan dalam bentuk chip yang tertanam pada kartu atau media lainnya (chip based) namun juga telah diterbitkan dalam media lain yaitu suatu media yang saat digunakan untuk bertransaksi akan terkoneksi terlebih dahulu dengan server penerbit (server based). Begitu pula dari sisi penggunaannya, hampir dari seluruh uang elektronik yang diterbitkan tidak lagi bersifat single purpose namun sudah multi purpose

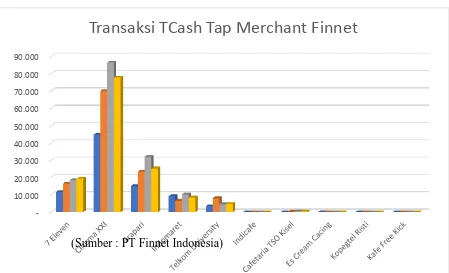

10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

Transaksi TCash Tap Merchant Finnet

Januari Februari Maret April

Salah satu Lembaga Non-Perbankan yang menerbitkan Electronic Money adalah PT Telekomunikasi Seluler atau yang lebih kita kenal dengan nama Telkomsel. Sebagai salah satu provider ternama di Indonesia, Telkomsel turut andil dalam menghadirkan produk

Electronic Money yaitu Telkomsel Cash (T-Cash).

T-Cash merupakan produk yang aman dan praktis digunakan, selain itu T-Cash memiliki keunggulan karena bentuknya yang berbeda dengan Electronic Money pada umumnya yang berbentuk Kartu sedangkan T-Cash adalah Electronic Money berbentuk

Sticker yang direkatkan pada bagian belakang Handphone. Sticker T-Cash menggunakan teknologi NFC (Near Field Communication) yaitu salah satu bentuk komunikasi nirkabel dengan jarak yang sangat pendek hanya beberapa sentimeter, oleh karena itu saat penggunaannya Sticker tersebut harus didekatkan dan hampir menempel ke mesin EDC (Electronic Data Capture). Hal tersebut menjadikan T-Cash sebagai Electronic Money

yang visioner di Indonesia.

T-Cash dapat digunakan untuk transaksi pembayaran di merchant-merchant yang telah bekerja sama dengan T-Cash. Seperti Restoran, Mini Market, Bioskop, Transfer dan masih banyak lagi. kelebihan T-Cash dibanding uang fisik. Pertama, bisa melakukan berbagai transaksi tanpa membawa banyak uang fisik. Kedua, bisa melakukan transaksi lebih cepat karena tinggal mengurangi saldo nilai T-Cash sesuai dengan nilai transaksi, tak perlu menghitung berlembar uang. Namun, ada juga kekurangan T-Cash yaitu belum semua transaksi bisa memakai T-Cash karena T-Cash baru bisa dipakai dimerchant yang bekerja sama dengan penerbit.

Gambar 1.1 Transaksi T-Cash per Januari-April 2016 Jabodetabek

Disisi lain, faktor penentu keberhasilan suatu produk adalah minat konsumen dalam keputusannya memilih suatu produk dan bagaimana menjaga agar konsumen loyal dan melakukan pembelian ulang. Membuat konsumen memilih T-Cash merupakan suatu tantangan besar mengingat T-Cash masih tergolong pemain baru dalam layanan Electronic Money. Menjaga konsumen yang sudah menggunakan T-Cash juga merupakan tugas yang tidak kalah penting agar konsumen mau melakukan pembelian ulang, agar kedepannya selalu menggunakan T Cash ditengah kompetensi e-money . T Cash masih tergolong produk baru atau inovasi, yaitu suatu gagasan baru yang diterapkan untuk memprakarsai atau memperbaiki suatu produk atau proses dan jasa .

Berdasarkan uraian diatas, besarnya faktor persepsi konsumen akan manfaat dan kelebihan fitur produk yang T-Cash berikan, serta promosi yang menarik minat menggunakan kembali pengguna T Cash, membuat peneliti ingin mengetahui sejauh mana pengaruhnya. Selain itu, masih kurangnya penelitian mengenai electronic money membuat peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Manfaat ,Fitur Produk dan Promosi Terhadap Minat Konsumen Menggunakan Kembali Electronic Money T-CASH (Studi Pada Pengguna T Cash di Jakarta Selatan )”

2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka masalah yang timbul adalah :

1. Apakah variabel manfaat produk berpengaruh terhadap minat menggunakan kembali T-Cash?

2. Apakah variabel fitur produk berpengaruh terhadap minat menggunakan kembali T-Cash ?

3. Apakah variabel promosi berpengaruh terhadap minat menggunakan kembali T-Cash ? 4. Dari ketiga variabel tersebut manakah yang dominan berpengaruh terhadap minat

konsumen menggunakan kembali T-Cash ? 3. Tujuan Penelitian

Berdasarkan latar belakang dari rumusan masalah tersebut, penelitian ini bertujuan untuk :

1. Untuk mengetahui apakah varibael manfaat produk berpengaruh terhadap minat menggunakan kembali T-Cash

2. Untuk mengetahui apakah variabel fitur produk berpengaruh terhadap minat menggunakan kembali T-Cash

3. Apakah variabel promosi berpengaruh terhadap minat menggunakan kembali T-Cash 4. Untuk mengetahui variabel yang dominan berpengaruh terhadap minat konsumen

4. Manfaat Penulisan

Penelitian ini diharapkan bermanfaat bagi pihak-pihak sebagai berikut :

1. Bagi Penulis ,dapat mengaplikasikan ilmu yang telah diperoleh selama menempuh pendidikan di Universitas Trilogi khususnya di bidang pemasaran.

2. Bagi Perusahaan ,penelitian ini diharapkan menjadi tambahan informasi bagi perusahaan terkait, untuk dapat meningkatkan jumlah konsumen mengingat persaingan pasar

Electronic Money yang semakin ketat. Terutama dalam hal manfaat,fitur produk dan promosi.

3. Bagi Akademis ,diharapkan dapat memberi bukti pengaruh manfaat,fitur produk dan promosi terhadap minat menggunakan kembali Electronic Money khususnya T-Cash, dan berharap menjadi bahan referensi bagi penelitian selanjutnya serta sebagai bahan perbandingan penelitian selanjutnya.

5. Landasan Teori

1. Pengertian Uang Elektronik ( E- Money )

Uang elektronik ( electronic money ) merupakan perwujudan atas sistem perbankan modern yang menggunakan sistem Alat Pembayaran Menggunakan Kartu (APMK). Adapun pengertian electronic money menurut peraturan Bank Indonesia No. 16/8/PBI/2014 adalah alat pembayaran yang memenuhi 4 unsur, yaitu :

a) Diterbitkan atas nilai uang yang disetor terlebih dahulu kepada penerbit.

b) Nilai uang yang disimpan secara elektronik dalam suatu media server atau chip. c) Sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang

elektronik tersebut.

d) Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan. E-Money yaitu alat pembayaran yang menggunakan media elektronik, dengan jaringan computer dan juga internet. Nilai uang dari nasabah tersimpan dalam media elektronik tertentu. E-Money sering pula disebut dengan Electronic Cash, Digital Money, Digital Cash, Electronic Currency, ataupun Digital Currency.

Nilai uang dalam E-Money bukanlah merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan,sehingga tidak diberikan bunga dan tidak dijamin oleh Lembaga Penjamin Simpanan (LPS). Uang Elektronik lebih merupakan pengalihan bentuk dari uang tunai.

2. Jenis-Jenis Transaksi Pada E-Money

Menurut Hidayati ( 2010:11 ) jenis-jenis transaksi dengan menggunakan uang elektronik (E-Money) secara umum, meliputi :

a) Penerbitan ( Issuance ) dan Pengisian Ulang ( Top-Up atau Loading )

Pengisian nilai uang kedalam media uang elektronik dapat dilakukan terlebih dahulu oleh penerbit sebelum dijual kepada pedagang. Untuk selanjutnya pemegang dapat melakukan pengisian ulang ( top-up ) yang dapat dilakukan dengan berbagai cara, antara lain melalui penyetoran uang tunai, melalui perdebitan rekening di bank, atau melalui terminal-terminal pengisian ulang yang telah dilengkapi peralatan khusus oleh penerbit.

b)Transaksi Pembayaran

Transaksi pembayaran dengan menggunakan uang elektronik pada prinsipnya dilakukan melakukan pertukaran nilai uang dalam bentuk data elektronik dengan barang antara pemegang dan pedagang dengan menggunakan protocol yang telah ditetapkan sebelumnya.

c) Transfer

Transfer dalam transaksi uang elektronik menurut Hidayati ( 2010:12 ) adalah fasilitas pengiriman nilai uang elektronik antar pemegang uang elektronik melalui terminal-terminal yang telah dilengkapi dengan peralatan khusus oleh penerbit. d)Tarik Tunai

Tarik tunai menurut Hidayati ( 2010:12 ) adalah fasilitas penarikan tunai atas nilai uang elektronik yang tercatat pada media uang elektronik yang dimiliki pemegang yang dapat dilakukan setiap saat oleh pemegang.

e) Refund/Redeem

Refund/redeem menuut Hidayati ( 2010:12 ) adalah penukaran kembali nilai uang elektronik kepada penerbit, baik yang dilakukan oleh pemegang pada saat nilai uang elektronik tidak terpakai atau masih tersisa pada saat pemegang mengakhiri

penggunaan uang elektronik yang diperoleh dan atau masa berlaku media uang elektronik telah berakhir, maupun yang dilakukan oleh pedagang pada saat penukaran penukaran nilai uang elektronik yang diperoleh pedagang dari pemegang atas

3. Bentuk-Bentuk E-Money

Menurut Hidayati (2010:07) bentuk-bentuk uang elektronik dapat dibedakan sebagai uang yang berfungsi sebagai penyimpanan nilai uang (monetary value) yang dibedakan berdasarkan :

A. Berdasarkan Medianya

Menurut Hidayati ( 2010:07 ) Uang elektronik memiliki elektronik yang berfungsi sebagai penyimpanan nilai uang (monetary value) yang dibedakan atas dua jenis :

a) Uang elektronik, yang nilai uang elektroniknya selain dicatat pada media elektronik yang dikelola oleh penerbit juga dicatat pada media elektronik yang dikelola oleh pemegang. Media elektronik yang dikelola oleh pemegang dapat berupa card-based

yang tersimpan dalam bentuk chip atau kartu, atau berupa software-based yang tersimpan pada harddisk yang terdapat pada personal computer milik pemegang. Dengan sistem pencatatan seperti ini, maka transaksi pembayaran dengan menggunakan elektronik dapat dilakukan secara off-line dengan mengurangi secara langsung nilai uang elektronik pada media elektronik yang dikelola pemegang. b) Uang elektronik yang nilai uang elektroniknya hanya dicatat pada media elektronik

yang dikelola oleh penerbit. Dalam hal ini pemegang diberi hak akses oleh penerbit terhadap pengguna nilai uang elektronik tersebut. Dengan sistem pencatatan seperti ini, maka transaksi pembayaran dengan menggunakan uang elektronik ini hanya dapat dilakukan secara on-line dimana nilai uang elektronik yang tercatat pada media elektronik yang dikelola penerbitakan berkurang secara langsung.

B. Berdasarkan Masa Berlaku Media Uang Elektronik

Menurut Hidayati ( 2010 : 08 ) Berdasarkan masa berlaku medianya, uang elektronik dibedakan kedalam dua bentuk:

a) Reloadable, Uang elektronik dengan bentuk reloadable adalah uang elektronik yang dapat dilakukan pengisisan ulang, dengan kata lain, apabila masa berlakunya sudah habis dan atau nilai uang elektroniknya sudah habis terpakai, maka media uang elektonik tersebut dapat digunakan kembali untuk dilakukan pengisian ulang.

b) Disposable, Uang elektronik dengan bentuk disposable adalah uang elektronik yang tidak dapat diisi ulang, apabila masa berlakunya sudah habis dan atau nilai uang elektroniknya sudah habis terpakai, maka media uang elektronik tersebut tidak dapat digunakan kembali untuk dilakukan pengisian ulang.

C. Berdasarkan Jangkauan Penggunaannya

a) Single-Purpose, adalah E-Money yang digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari satu jenis transaksi ekonomi, misalnya E-Money yang hanya dapat digunakan untuk pembayaran tol atau E-Money yang hanya dapat digunakan untuk pembayaran transportasi umum.

b) Multi-Purpose ,adalah E-Money yang digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari berbagai jenis transaksi ekonomi, misalnya E-Money yang dapat digunakan untuk pembayaran tol, telepon, transaksi umum, dan untuk berbelanja.

4. Jenis – jenis E-Money

Menurut peraturan Bank Indonesia (PBI) Nomor 18/17.PBI/2016 mengenai sistem pembayaran dan tata cara penggunaan E-Money, maka E-Money dibedakan atas dua jenis yaitu :

A. E-money yang ada identitas pemegangnya terdaftar dan tercatat pada penerbit (registered). Untuk kategori ini fasilitasnya adalah :

a) Pengisian Ulang ( Top-Up) b) Pembayaran Transaksi c) Pembayaran Tagihan

d) Failitas Lain Berdasarkan Persetujuan Bank Indonesia Batas maksimum saldo pada e-money (registered) yang ditetapkan oleh Bank Indonesia adalah Rp 10.000.000 B. E-Money yang data identitas pemegangnya tidak terdaftar dan tidak tercatat pada

penerbit (Unregistered) dan pada transaksinya tidak memerlukan PIN. Untuk kategori ini fasilitasnya adalah :

a) Registrasi Pemegang b) Transfer Dana c) Tarik Tunai

d) Penyaluran Program Bantuan Pemerintah Kepada Mayarakat

Batas maksimum saldo pada e-money (Unregistered) yang ditetapkan oleh Bank Indonesia pada Peraturan BI (PBI) Nomor 18/17.PBI/2016 adalah Rp 1.000.000

5. Manfaat E-Money

Menurut Hidayati (2010:13) manfaat atau kelebihan dari penggunaan e-money dibandingkan dengan uang tunai maupun alat pembayaran non-tunai lainnya antara lain : a) Lebih cepat dan nyaman dibandingkan dengan uang tunai, khususnya untuk transaksi

b)Waktu yang diperlukan untuk menyelesaikan suatu transaksi dengan e-money dapat dilakukan jauh lebih singkat dibandingkan transaksi dengan kartu kredit atau kartu debit, Karena tidak harus memerlukan proses otorisasi on-line, tanda tangan maupun PIN. Selain itu , dengan transaksi off-line, maka biaya komunikasi dapat dikurangi. c) Electronic value dapat diisi ulang kedalam kartu e-money melalui berbagai sarana

yang disediakan oleh penerbit.

6. Metode Penelitian

1. Sumber Data

Dalam penelitian ini diperoleh dari data primer dan sekunder sebagai kelengkapan penelitian.

2. Data Primer dan Data sekunder

a. Data primer yang diperoleh berupa data kuesioner yang disebar secara langsung ke 100 responden yang memenuhi syarat. Kuesioner berisikan pernyataan tentang variabel manfaat, fitur produk, promosi dan variabel minat menggunakan kembali.

b. Data sekunder yang digunakan dalam penelitian ini adalah studi kepustakaan. Studi kepustakaan dilakukan dengan pencarian literatur yang berhubungan dengan penelitian ini, seperti buku, jurnal, karya akademis, dan juga berbagai dokumen lainnya. Melalui studi kepustakaan ini, peneliti berharap dapat memperoleh data dan informasi yang lebih mendalam yang berkaitan dengan penelitian ini.

3. Populas dan Sampel a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya ( Sugiyono 2011 : 23 ). Pada penelitian ini yang menjadi populasi adalah seluruh pengguna provider Telkomsel yang sudah menggunakan T Cash

b. Sampel merupakan suatu prosedur pengambilan data dimana hanya sebagian populasi saja yang diambil dan digunakan untuk menentukan sifat serta ciri yang dikehendaki dari suatu populasi ( Siregar, 2013 : 30 ).

N =

[

� �]

2

(P) (P

–

1)

N =

[

,96 ,]

2

(0,5) (1

–

0,5)

N = 96,04 = 97

Untuk mempermudah perhitungan, maka sampel diambil sebesar 100 responden, dengan menggunakan teknik purposive sampling yaitu situasi dimana seorang peneliti menggunakan penilaiannya dalam memilih responden yang sesuai dengan kriteria peneliatiannya.

Keterangan : N = Ukuran sampel

Z = Z skor yang diperoleh dari tabel distribusi normal yang mempunyai tingkat kepercayaan 90% maka z skor 1,645; untuk tingkat kepercayaan 95% maka z skor adalah 1,96 dan untuk 99% maka z skor adalah 2,326

P = Proporsi maksimal estimasi = 0,5 e = sampling eror maksimum 10%

4. Metode analisis data

Sebelum analisis regresi linier dilakukan, maka harus diuji terlebih dahulu dengan uji asumsi klasik untuk memastikan apakah model regresi yang digunakan tidak terdapat masalah normalitas, multikolinieritas, heteroskedastistas, dan autokorelasi. Jika terpenuhi maka model analisis layak untuk digunakan.

a. Uji normalitas

Uji normalitas memiliki tujuan untuk menguji apakah sebuah regresi variable dependent dan variable independent atau keduanya mempunyai distribusi normal atau tidak memiliki dstribusi normal. Model regresi yang baik adalah model regresi yang memiliki ditribusi data normal atau penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali,2011)

b. b. Uji Multikolinieritas

semakin besar. Sehingga regresi yang di peroleh tidak valid untuk menaksir nilai variabel independent dan variabel ini tidak orthogonal. Variabel orthogonal adalah variable yang nilai korelasi antar sesama = 0. Menurut Imam Ghazali (2007) untuk mendeteksi ada tidaknya multikolinieritas dalam suatu model regresi adalah sebagai berikut :

Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi tetapi secara individual variabel-variabel independen banyak yang tidak siginifikan mempengaruhi variabel dependen.

Menganalsis matriks korelasi variabel independen. Jika antara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 9.0) maka hal ini merupakan indikasi adanya multikolinieritas. Tidak adanya korelasi yang tinggi antara variabel independen bukan berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan adanya efek kombinasi dua atau lebih variabel independen.

Multikolinieritas dapat juga dilihat dari nilai tolerance dan variance inflation factor (VIF). Kedua ukuran tersebut menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen lainnya. Jika nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Karena VIF = 1 atau tolerance dan menunjukan adanya kolinieritas yang tinggi. Nilai yang umum dipakai adalah nilai toleransi 0.10 atau sama dengan nilai VIF diatas 10. Walaupun nilai multikolinieritas dapat dideteksi dengan nilai tolerance dan VIF, tetapi tetap tidak dapat mengetahui variabel-variabel independen dimana saja yang saling berkorelasi.

c. Uji Autokorelasi

Uji ini bertujuan apalah dalam suatu model regresi linier ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 (Ghozali,2011). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu yang berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan penggangu) tidak bebas dari observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi digunakan uji DurbinWatson Test (DW Test) sebagai pengujinya dengan taraf siginifikansi (L) = 5%, dasar pengambilan keputusan ada atau tidaknya autokorelasi (Imam Ghozali:2007) dijelaskan sebagai berikut: a. Apabila nilai DW terletak diantara batas bawah atau lower bound (dl) maka hasilnya tidak ada autokorelasi positif.

c. Apabila nilai DW lebih besar daripada (4-dl) dan <4, maka hasilnya tidak ada autokorelasi negatif.

d. Apabila nilai DW terletak diantara batas atas (4-du) dan batas bawah (4dl) maka hasilnya tidak ada autokorelasi negatif.

e. Apabila nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du), maka hasilnya tidak ada autokorelasi positif atau negatif.

d. Analisis Regresi Berganda

Analisis regresi berganda dalam penelitian ini bertujuan ingin mengetahui keadaan variabel dependen, bila dua atau lebih variabel independen sebagai factor predictor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi berganda akan dilakukan bila jumlah variabel independen-nya minimal dua. Persamaan regresi bergandanya adalah : ROA = bo

e. Pengujian Hipotesis 1. Uji F

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara simultan (uji F), pengujian ini dilakukan untuk mengetahui apakah secara variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen, pengujian ini dilakukan dua arah dengan hipotesis sebagai berikut :

H0 : b1 = b2 = b3 = bk = 0 artinya variabel independen bukan merupakan penjelas yang signigikan terhadap variabel dependen.

Ha : b1 ≠ b2 ≠ b3 ≠ bk ≠ 0 artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Untuk menguju hipotesis ini digunakan statistik F dengan kriteria pengujian sebagai berikut :

H0 diterima dan ha ditolak apabila F hitung < F table, artinya variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen

H0 ditolak ha diterima apabila F hitung > F table, artinya variabel independen berpengaruh secara signifikan terhadap variabel dependen. 2. Koefiesien Determinasi

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan dalam model.

Dalam kenyataan nilai adjusted R2 dapat bernilai negatif, walaupun yang dikendaki harus bersifat postif. Menurut Gujarati (2003) jika dalam uji empiris didapat nilai adjusted R2 negatif, maka nilai adjusted R2 dianggap nilai nol. Secara sistematis jika nilai R2 = (1-k)/(n-k). jika K > 1, maka adjusted R2 akan bernilai negatif. Untuk mengetahui nilai R2 digunakan rumus :

3. Uji T

Uji t menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut :

H0 : b1 = 0, maka tidak ada pengaruh variabel independen terhadap pengaruh variabel dependen.

H0 : b1 ≠ 0 artinya ada pengaruh variabel dependen dipengaruhi variabel independen.

Untuk menghitung niai t hitung digunakan rumus : Untuk mengetahui hipotesis ini digunakan sig > 0.05 denga kriteria pengujian sebagai berikut :

o H0 diterima dan Ha ditolak apabila sig > 0.05, artinya variabel independen tidak berpengaruh secara signigikan terhadap variabel dependen.

o H0 ditolak dan Ha diterima apabila sig < 0.05, artinya variabel independen berpengaruh secara signifikan terhadap variabel dependen.

7. Sistematika Penulisan BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Dalam bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentang data yang digunakan, variabel yang digunakan, dan metode analisis data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang subjek penelitian, hasil analisis data, dan pembahsan.

BAB V PENUTUP

Bab ini berisi kesimpulan dan saran.

8. Daftar pustaka

1)Kisman, Z. Model For Overcoming Decline in Credit Growth (Case Study of Indonesia with Time Series Data 2012M1-2016M12). Journal of Internet Banking and Commerce.Vol.22, No. 3,2017.

2)Kisman, Z., & Shintabelle Restiyanita, M. The Validity of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in Predicting the Return of Stocks in Indonesia Stock Exchange. American Journal of Economics, Finance and Management Vol. 1, No. 3, 2015, pp. 184-189

3)Kisman, Z. Disappearing Dividend Phenomenon: A Review of Theories and Evidence. Transylvanian Review. Vol XXIV, No. 08,2016.

4) Arikunto, Suharsimi (2013). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta

5) Augusty, Ferdinand, 2009. Metode Penelitian Manajemen. Semarang : Badan Penerbit Universitas Dipenogoro.

6) Charles W.Lamb, Joseph F.Hair,Carl McDaniel. 2011. Pemasaran Buku I. Salemba Empat. Jakarta.

7) Kajian pustaka. 2012. Teori persepsi.Http://www.kajianpustaka.com/2012/10/teori pengertian-proses-faktor-persepsi.html Diakses pada tanggal 01-05-2017

8) http://www.bi.go.id/peraturan/sistem-pembayaran/pages/PBI_181716.aspx diakses pada 4 Mei 2017

9) Direktorat Akunting dan Sistem Pembayaran