BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Memasuki era Asean Economic Community (AEC) pada awal tahun 2016

menjadi suatu kesempatan baru bagi seluruh pelaku ekonomi khususnya yang ada

di kawasan Asia Tenggara untuk lebih berkompetisi dalam melaksanakan

kegiatan-kegiatan ekonomi antar negara di dalam kawasan tersebut mulai dari

perdagangan antar negara, kegiatan investasi antar negara, sampai kepada

transaksi kurs valuta asing. Perusahaan-perusahaan yang ada didalam kawasan ini

mau tidak mau harus menampilkan kinerja terbaik atas perusahaannya untuk

memenangkan persaingan antar perusahaan yang ada didalam kawasan Asean

Economic Community ini guna memenangkan hati para investor baik dalam maupun luar negeri.

Berdasarkan penelitian yang dilakukan oleh Association of Certified Fraud

Examiner pada tahun 2012 menunjukkan bahwa Indonesia dan Malaysia menjadi dua negara yang menduduki peringkat pertama dari tujuh negara yang menjadi

sampel penelitian fraudulent financial statement di Asia Tenggara dengan angka

kecurangan laporan keuangan yang paling tinggi. Oleh sebab itu, perusahaan

manufaktur yang ada di Indonesia dan Malaysia menjadi populasi dan sampel

dalam penelitian ini.

Perbandingan angka kecurangan laporan keuangan diantara tujuh negara

Gambar 1.1

Fraud Cases in Southeast Asia 2012

Sumber : Oktaviani et al. (2014)

Laporan keuangan menjadi salah satu tolak ukur yang paling sering

digunakan dalam menilai keadaan perusahaan yang sebenarnya. Menurut Wolk

(2002) karakteristik kualitatif informasi keuangan yang terdapat dalam laporan

keuangan harus meliputi manfaat lebih besar dari pada biaya, relevansi, nilai

prediktif, nilai umpan balik, ketepatan waktu, keandalan, dapat diverifikasi,

penyajian secara jujur (apa adanya) dan netralitas. Semua unsur-unsur diatas harus

dimiliki oleh sebuah laporan keuangan sebagai syarat untuk menjadi laporan

keuangan yang baik dan benar.

Menurut Sihombing (2014) laporan keuangan merupakan suatu penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan

laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan,

kinerja keuangan dan arus kas entitas yang berguna bagi sebagian besar kalangan

0

pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga

menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka.

Menurut IAI (PSAK 01), bagian-bagian dari suatu laporan keuangan yang

lengkap antara lain :

1. Laporan Posisi Keuangan (neraca pada akhir periode);

2. Laporan Laba Rugi Komprehensif selama periode;

3. Laporan Perubahan Ekuitas selama periode;

4. Laporan Arus Kas selama periode;

5. Catatan atas Laporan Keuangan berisi ringkasan informasi akuntansi

penting dan informasi lain;

6. Laporan Posisi Keuangan pada awal periode komparatif ketika entitas :

menerapkan kebijakan akuntansi secara retrospektif, membuat penyajian

kembali pos-pos laporan keuangan dan mereklasifikasi pos-pos dalam

laporan keuangannya.

Laporan keuangan menjadi dasar dalam pengambilan keputusan ekonomi

seperti keputusan investasi dan keputusan pemberian kredit bagi kreditor,

pemerintah, analis, karyawan, lembaga keuangan serta masyarakat. Oleh sebab

itu, unsur penyajian laporan keuangan secara jujur (faithfulness) sangatlah penting

karena pengguna laporan keuangan sangatlah membutuhkan informasi keuangan

yang sebenarnya yang disajikan dalam laporan keuangan, hal ini berguna agar

para pengguna informasi atas laporan keuangan tidak salah langkah dalam

keputusan ekonomi dapat membawa dampak negatif yang sangat besar secara

terus-menerus.

Kenyataan yang ada di lapangan tidaklah sesuai dengan apa yang

diharapkan, banyak sekali manajemen dalam perusahaan yang melakukan

manipulasi terhadap laporan keuangannya dikarenakan berbagai faktor yang

menyebabkan manajemen dalam perusahaan tersebut secara terpaksa maupun

tidak melakukan kecurangan dalam penyajian laporan keuangan perusahaannya.

Dimulai dari skandal korporasi luar biasa yang pernah terjadi di Amerika Serikat

yang dilakukan oleh perusahaan Enron dalam memanipulasi laporan

keuangannya. Perusahaan ini memanipulasi nilai rugi dalam laporan laba rugi

menjadi laba.

Kasus ini ikut mencoreng nama besar KAP Arthur Andersen yang

dimintai pertanggungjawabannya atas Unqualified Opinion yang diberikan kepada

perusahaan Enron sehingga para pengguna informasi keuangan Enron benar-benar

yakin atas informasi yang ada dalam laporan keuangan perusahaan tersebut.

Terbongkarnya kasus ini telah mengakibatkan krisis kepercayaan masyarakat luas

terhadap perusahaan raksasa milik Amerika ini, sehingga harga saham perusahaan

ini menurun dari U$ 100 menjadi U$ 0,5 perlembar sahamnya. Tidak hanya itu,

krisis kepercayaan ini juga mengakibatkan dikeluarkannya KAP Arthutr Andersen

dari anggota The Big Five sehingga sekarang anggotanya menjadi The Big Four.

Kasus Enron bukan satu-satunya kasus kecurangan pelaporan keuangan

besar yang pernah terjadi di suatu negara, kasus Olympus menjadi salah satu

sengaja menutupi kerugian investasi dengan cara menyelewengkan dana yang

seharusnya digunakan untuk mengakuisisi peralatan medis asal Inggris.

Kecurangan ini akhirnya terbongkar setelah mantan direktur perusahaan ini

meminta pada manajemen Olympus untuk menjelaskan aliran dana untuk

mengakuisisi peralatan medis asal Inggris tersebut.

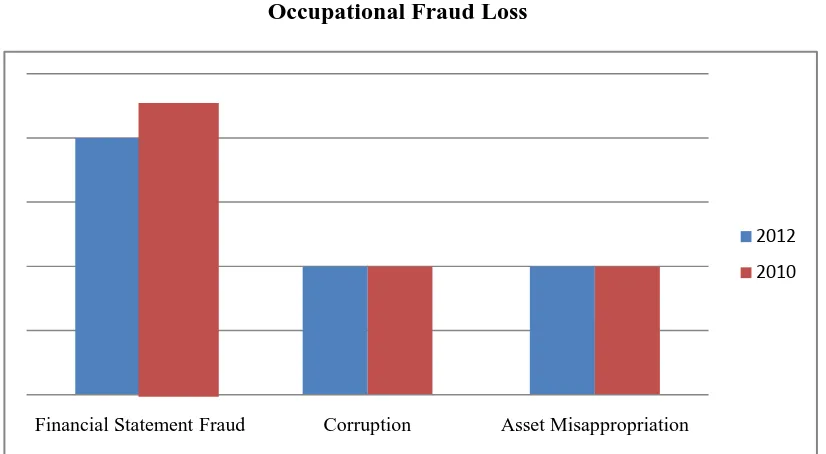

Tingginya angka kecurangan laporan keuangan dibandingkan jenis fraud

yang lain menjadikan fraudulent financial statement menjadi sangat menarik

untuk diteliti. Menurut penelitian yang dilakukan oleh Association of Certified

Fraud Examiner (ACFE) dari tiga jenis kecurangan yang sering terjadi, fraudulent financial statement adalah jenis fraud yang paling sering terjadi ditahun 2010 dan

2012, sehingga jenis kecurangan yang diteliti dalam penelitian ini adalah

kecurangan pada laporan keuangan.

Gambar 1.2

Occupational Fraud Loss

Sumber : Oktaviani et al. (2014)

Financial Statement Fraud Corruption Asset Misappropriation

Agency Theory menjadi salah satu konsep yang dapat menjelaskan terjadinya kecurangan dalam pelaporan keuangan, teori ini menjelaskan bahwa

pemegang saham (principal) memiliki kepentingan yang berbeda dengan

manajemen dalam perusahaan (agent) sebagai pihak pengelola perusahaan. Disatu

sisi principles menuntut pemaksimalan profit dalam perusahaan, namun disisi lain

manajemen mengharapkan intensif atas tugas yang ia jalankan. Keadaan yang

bertolak belakang antar agent dan principal ini membuat manajemen cenderung

untuk melakukan tindak kecurangan dalam pelaporan keuangan, karena

terkadang manajemen dalam perusahaan tidak mampu untuk memenuhi target

yang ditetapkan oleh principles, akibatnya manajemen cenderung mengambil

langkah pintas dalam penyajian laporan keuangannya, yaitu dengan melakukan

manipulasi terhadap laporan keuangan.

Teori lain yang dapat menjelaskan terjadinya fraudulent financial

statement adalah Assymetri Information. Keadaan ini terjadi ketika pihak yang berada dalam internal perusahaan menerima dan memiliki informasi lebih banyak

dari pada pihak yang ada di luar perusahaan. Karena keterbatasan informasi yang

dimiliki pihak eksternal, pihak internal pun dengan leluasa dapat melakukan

fraudulent financial statement. Keadaan ini dapat diatasi juga dengan ketersediaan

dari pihak manajemen dalam perusahaan untuk memberikan informasi sebanyak

mungkin kepada pihak eksternal perusahaan, untuk menghindari terjadinya

ketimpangan informasi yang dimiliki oleh pihak internal dan pihak eksternal

Assymetri information seperti ini dapat diatasi dengan signalling theory. Menurut Wolk (2002), “Signalling theory explains why firms have an incentive to

report voluntarily to the capital market even there were no mandatory reporting

requirements.” Dari pendapat diatas dapat disimpulkan bahwa signalling theory berguna untuk mengatasi assymetri information karena signalling theory

menjelaskan mengapa perusahaan memiliki insentif untuk melaporkan dengan

sukarela mengenai informasi tentang keadaan perusahaannya kepada pasar modal

sekalipun tidak ada persyaratan untuk melaporkan.

Dewasa ini, hampir seluruh perusahaan yang ada di seluruh dunia

berkompetisi secara ketat untuk dapat menampilkan performa terbaiknya. Dengan

menampilkan performa terbaiknya, diharapkan pertumbuhan perusahaan akan

meningkat dengan pesat dikarenakan keinginan besar investor untuk menanamkan

modalnya pada perusahaan tersebut, sehingga perusahaan memiliki modal yang

jauh lebih banyak lagi untuk digunakan dalam pengembangan perusahaan.

Namun tidak jarang, keinginan untuk menjadi perusahaan yang lebih

diminati oleh investor dibanding perusahaan lain menyebabkan banyak diantara

perusahaan manufaktur yang ada di Indonesia dan Malaysia yang gagal untuk

menerapkan prinsip faithfulness dalam penyajian laporan keuangan perusahaan.

Kinerja yang diharapkan baik malah menyajikan hal yang tidak sebenarnya dalam

laporan keuangan.

Banyak dari perusahaan manufaktur yang ada di Indonesia dan Malaysia

memanipulasi penyajian laporan keuangannya dengan sengaja agar

pengguna informasi keuangan, karena mendapatkan informasi yang tidak

sebenarnya mengenai keadaan perusahaan tersebut, informasi yang menyesatkan

ini berkemungkinan besar akan menyebabkan para pengguna informasi keuangan

salah dalam pengambilan keputusan keuangan.

Menurut Agoes (2011), mengingat bahwa laporan akuntansi diperlukan

oleh masyarakat luas, maka kualitas laporan akuntansi tersebut menjadi sangat

krusial. Sebelum laporan keuangan diterbitkan oleh manajemen sebagai alat

pertanggungjawaban kepada para pemangku kepentingan, perlu ada jaminan

bahwa laporan keuangan tersebut disajikan secara wajar. Pihak yang paling tepat

untuk memberikan jaminan ini adalah pihak diluar manajemen yang kompeten

dan independen, pihak ini sering disebut sebagai akuntan publik. Akuntan publik

memiliki fungsi pokok yaitu melakukan pemeriksan umum atas laporan keuangan

perusahaan sebelum diterbitkan sebagai alat pertanggungjawaban manajemen.

Oleh karena jaminan dari akuntan publik merupakan hal yang sangat

penting dalam penilaian atas kewajaran laporan keuangan, penulis pun

memasukkan faktor “Auditor Switching” sebagai salah satu variabel independen

yang mempengaruhi kemungkinan “fraudulent financial statement” dalam

penyajian laporan keuangan perusahaan. Statement on Auditing Standard (SAS)

99 (2003) menyatakan bahwa :

act that results in a material misstatement in financial statements that are the subject of an audit.

Dari penjelasan yang dicantumkan dalam SAS 99 dapat disimpulkan

bahwa kecurangan merupakan sebuah konsep luas yang sah dan auditor tidak

membuat penentu yang sah apakah kecurangan telah terjadi. Kemudian,

kepentingan auditor secara rinci mengarah pada tindakan menghasilkan kesalahan

yang material. Disebutkan bahwa “Kepentingan auditor yang menghasilkan

kesalahan yang material”, berarti ada kepentingan-kepentingan khusus yang

menyebabkan auditor melakukan tindakan yang menghasilkan kesalahan yang

material, baik disengaja maupun tidak dan baik karena keinginan untuk

menguntungkan diri sendiri maupun karena adanya tekanan ekstrnal, pernyataan

yang diungkapkan dalam SAS 99 ini sangat mendukung pendapat yang

dinyatakan oleh “Soekrisno Agoes” bahwasanya pihak yang paling tepat untuk

menjamin kewajaran penyajian laporan keuangan adalah akuntan publik (auditor).

Selanjutnya disebutkan dalam SAS ini bahwasanya faktor utama penentu

tindakan kecurangan yang disebabkan oleh kesalahan (eror) adalah apakah

tindakan yang mendasari terjadinya kesalahan dalam laporan keuangan adalah

disengaja ataupun tidak disengaja. Untuk tujuan pelaporan, kecurangan

merupakan sebuah kesalahan material yang disengaja dalam laporan keuangan

yang akan menjadi pembahasan dalam audit.

Selain fraudulent financial statement, menurut Association of Certified

Fraud Examiner terdapat dua jenis kecurangan lagi yang menjadi perhatian

dan asset misappropriation. Korupsi (corruption) merupakan perilaku tidak jujur

yang sering kali melibatkan tindakan yang tidak terlegitimasi, tidak bermoral atau

tidak kompatibel dengan standar etis. Contohnya termasuk penyuapan dan

persekongkolan tender.

Sementara itu penyalahgunaan aset (misappropriation asset) adalah

tindakan pencurian aset oleh karyawan seperti pemalsuan tanda tangan atasan

yang dilakukan oleh karyawan pada faktur yang tidak pernah dilakukan,

mengajukan hutang tanpa persetujuan atasan, memalsukan pengesahan pada cek

dan mendepositiokannya dalam rekening miliknya sendiri. Kemudian

mengguakan aset yang ia curi untuk kepentingan pribadi. (Romney dan Steinbart,

2015)

Penelitian ini didasarkan kepada teori fraud diamond yang merupakan

hasil dari pengembangan fraud triangle, sebuah konsep yang sudah lama kita

ketahui sebelumnya, bahwa teori fraud triangle yang merupakan segitiga

kecurangan memiliki tiga sisi yang menjelaskan mengapa seseorang/suatu badan

bisa melakukan kecurangan. Dalam segitiga kecurangan disebutkan ada tiga unsur

yang menjadi penyebab kecurangan terjadi diantaranya tekanan (pressure)

kesempatan (opportunity) dan rasionalisasi (rationalization). Pengembangan

dalam teori fraud diamond memasukkan unsur kemampuan (capability) dalam

penelitian ini sehingga menjadi sebuah penelitian baru dengan variabel dan

sampel penelitian yang berbeda pula.

Penelitian ini juga memiliki beberapa perbedaan dengan penelitian

belum ada yang mencantumkan populasi dan sampel yang berasal dari lebih dari

satu negara, kebanyakan penelitian sebelumnya hanya mencantumkan sampel

penelitian yang berasal dari negara Indonesia saja dan hanya satu penelitian

sebelumnya yang mencantumkan perusahaan yang berasal dari negara Malaysia

sebagai populasi dan sampel dalam penelitiannya. Dalam penelitian ini peneliti

menggabungkan sampel perusahaan yang ada di Indonesia dan Malaysia.

Peneliti mengambil perusahaan manufaktur yang go public di Indonesia

dan Malaysia sebagai populasi dari penelitian ini dikrenakan menurut penelitian

yang dilakukan oleh Association of Certified Fraud Examiner (ACFE) perusahaan

yang banyak melakukan kecurangan dalam laporan keuangan adalah perusahaaan

industri manufaktur terkhusus yang berada di Indonesia dan Malaysia.

Selain itu, penelitian ini menggunakan variabel yang berbeda dengan

penelitian sebelumnya, baik variabel independen maupun variabel dependennya.

Dalam penelitian yang dilakukan oleh Kurniawati (2002) menggunakan variabel

independen pertumbuhan tinggi, kerugian laba, arus kas negatif, kemampuan

perusahaan memenuhi kewajiban (leverage), transaksi pihak istimewa dan

pergantian KAP oleh perusahaan sebagai variabel independen, sementara untuk

variabel dependen peneliti sebelumnya memproksikan kecurangan dalam

pelaporan keuangan dengan penyajian kembali laporan keuangan (restatement).

Sementara peneliti sekarang hanya menggunakan dua variabel yang sama dengan

yang digunakan Kurniawati yaitu kemampuan perusahaan memenuhi

itu untuk variabel dependennya peneliti sekarang menggunakan manajeman laba

sebagai proksi dari fraudulent financial statement.

Bila dibandingkan dengan penelitian Sihombing, penelitian ini selain

memiliki perbedaan dari segi pengambilan sampel dan populasi penelitian, juga

memiliki perbedaan variabel independen yang diteliti. Penelitian milik Sihombing

menggunakan variabel independen sebanyak tujuh buah variabel yaitu financial

target, financial stability, external pressure, nature of industry, ineffective monitoring, change in auditor, rationalization dan capability. Sementara

penelitian yang peneliti lakukan sekarang ini menggunakan enam buah variabel

independen yaitu return on asset (ROA), financial leverage, capital turnover,

efektivitas pengawasan, auditor switching, dan perubahan direksi. Sementara itu,

untuk variabel dependen penelitian ini dan penelitian Sihombing sama-sama

menggunakan fraudulent financial statement sebagai variabel dependen yang

diproksikan dengan earning management.

Penelitian ini didasarkan banyak dari penelitian sebelumnya, baik yang

ada di dalam maupun luar negeri. Penelitian sebelumnya ada yang masih

menggunakan perspektif fraud triangle dan ada yang sudah menggunakan

perspektif fraud diamond. Seperti penelitian yang dilakukan Rabi’u dan

Noorhayati ditahun 2015 dengan judul : “Fraud Triangle Theory and Fraud

Diamond Theory Understanding the Convergent and Divergent for Future Research” yang menggunakan variabel dependen berupa fraud financial statement

dan variabel independen yaitu : Insentive/pressure, opportunity, realization dan

Penelitian sebelumnya yang mengambil tema yang hampir sama dengan

penelitian ini adalah penelitian milik Rasha dan Andrew yang menggunakan

variabel dependen yang sama yaitu fraud financial statement sementara untuk

variabel independen menggunakan insentive/pressure, opportunity, realization

dan capability. Penelitian milik Rasha dan Andrew ini telah menggunakan

perspektif fraud diamond sehingga ada unsur capability didalamnya. Tidak hanya

itu, penelitian milik Kurniawati dan Sihombing menjadi inspirasi bagi peneliti

untuk membuat penelitian ini, ada beberapa variabel yang sama dengan kedua

penelitian tersebut.

Penelitian terakhir yang paling mengisnpirasi peneliti dalam membuat

penelitian ini adalah penelitian milik Dalnial, Kamaluddin, Sanusi dan Khairuddin

yang berasal dari Malaysia, dengan judul “Accountability In Financial Reporting :

Detecting Fraudulent Firms”. Menggunakan perspektif yang sama yaitu fraud

diamond dengan variabel yang tidak jauh berbeda juga. Penelitian ini menggunakan populasi dan sampel yaitu perusahaan manufaktur yang terdaftar di

Bursa Efek Malaysia, sedangkan sebagian besar penelitian yang lain

menggunakan perusahaan manufaktur yang go public juga.

Dari semua penelitian diatas akhirnya diambillah judul untuk penelitian ini

berupa “Analisis Faktor-Faktor yang Mempengaruhi Fraudulent Financial

Statement pada Perusahaan Manufaktur yang Go Public di Indonesia dan Malaysia dalam Perspektif Fraud Diamond”. Perusahaan manufaktur yang go

Examiner (ACFE) perusahaan manufaktur adalah industri yang paling banyak melakukan tindak kecurangan dalam laporan keuangan. Kemudian untuk

memudahkan penelitian ini telah dibuat batasan operasional sehingga

memudahkan peneliti untuk menentukan sampel dari seluruh populasi yang ada

dalam penelitian ini.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka rumusan masalah

untuk penelitian ini adalah :

1. Apakah return on asset berpengaruh negatif secara parsial terhadap

fraudulent financial statement pada perusahaan manufaktur yang go

public di Indonesia dan Malaysia?

2. Apakah financial leverage berpengaruh positif secara parsial terhadap

fraudulent financial statement pada perusahaan manufaktur yang go

public di Indonesia dan Malaysia?

3. Apakah capital turnover berpengaruh negatif secara parsial terhadap

fraudulent financial statement pada perusahaan manufaktur yang go

public di Indonesia dan Malaysia?

4. Apakah efektivitas pengawasan berpengaruh negatif secara parsial

terhadap fraudulent financial statement pada perusahaan manufaktur

yang go public di Indonesia dan Malaysia?

5. Apakah auditor switching berpengaruh positif secara parsial terhadap

6. Apakah perubahan direksi berpengaruh positif secara parsial terhadap

fraudulent financial statement pada perusahaan manufaktur yang go public di Indonesia dan Malaysia?

7. Apakah return on asset, financial leverage, capital turnover, efektivitas

pengawasan, auditor switching dan perubahan direksi berpengaruh

secara simultan terhadap fraudulent financial statement pada

perusahaan manufaktur yang go public di Indonesia dan Malaysia?

8. Apakah ada perbedaan pengaruh dari return on asset, financial

leverage, capital turnover, efektivitas pengawasan, auditor switching dan perubahan direksi antara perusahaan manufaktur yang go public

yang ada di Indonesia dan Malaysia baik secara parsial maupun secara

simultan?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, adapun tujuan dari penelitian

ini adalah untuk mengetahui :

1. Pengaruh return on asset terhadap terjadinya fraudulent financial

statement pada perusahaan manufaktur yang go public di Indonesia dan

Malaysia.

2. Pengaruh financial leverage terhadap terjadinya fraudulent financial

3. Pengaruh capital turnover terhadap terjadinya fraudulent financial

statement pada perusahaan manufaktur yang go public di Indonesia dan Malaysia.

4. Pengaruh efektivitas pengawasan terhadap terjadinya fraudulent financial

statement pada perusahaan manufaktur yang go public di Indonesia dan

Malaysia.

5. Pengaruh auditor switching terhadap terjadinya fraudulent financial

statement pada perusahaan manufaktur yang go public di Indonesia dan

Malaysia.

6. Pengaruh perubahan direksi terhadap terjadinya fraudulent financial

statement pada perusahaan manufaktur yang go public di Indonesia dan Malaysia.

7. Pengaruh return on asset, financial leverage, capital turnover, efektivitas

pengawasan, auditor siwtching dan perubahan direksi secara simultan

terhadap terjadinya fraudulent financial statement pada perusahaan

manufaktur yang go public di Indonesia dan Malaysia.

8. Perbedaan pengaruh return on asset, financial leverage, capital turnover,

efektivitas pengawasan, auditor switching dan perubahan direksi

terhadap fraudulent financial statement antara perusahaan manufaktur

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi Peneliti

Penelitian ini selain berguna sebagai tiket bagi peneliti untuk

mendapatkan gelar “Sarjana” juga akan menambah pengetahuan peneliti

secara lebih mendalam dan menyeluruh lagi mengenai segala sesuatu yang

berkaitan dengan Fraudulent Financial Statement. Selanjutnya pengetahuan baru yang peneliti peroleh dari penelitian ini akan dapat

Peneliti bagikan kepada siapa saja yang berkeinginan memperoleh

informasi lebih dalam serta menyeluruh mengenai penelitian ini.

2. Bagi Akademik dan Akademisi

Penelitian ini diharapkan dapat memberikan pengembangan terhadap

teori fraud triangle menjadi fraud diamond yang selama ini telah lama kita

kenal sebagai suatu teori yang berguna untuk menjelaskan fraud . Dengan

hadirnya penelitian ini diharapkan pemahaman para akademisi dan

pembaca sekalian dapat berkembang mengenai perkembangan teori fraud

yang sudah menambahkan unsur “Capability” dalam tindak kecurangan.

3. Bagi Investor

Penelitian ini diharapkan dapat memberikan bantuan panduan dan

arahan bagi calon investor dalam perusahaan untuk mendeteksi perusahaan

mana yang menyajikan laporan keuangannya secara jujur dan tidak,

kemudian memberikan informasi tambahan tentang perushaan mana yang

4. Bagi Perusahaan

Penelitian ini diharapkan dapat menyadarkan manajemen dalam

perusahaan tentang pentingnya menyajikan laporan keuangan secara jujur

dan betapa banyaknya pihak yang akan dirugikan termasuk perusahaan

yang melakukan kecurangan itu sendiri bila fraudulent financial statement