1 BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Instrumen derivatif yang terdapat di Bursa Efek Indonesia (BEI) adalah derivatif keuangan (financial derivatif). Variabel-variabel yang mendasari instrumen tersebut dapat berupa saham, obligasi, indeks obligasi, indeks saham, tingkat suku bunga, mata uang (currency), dan lain-lain. Sarana untuk melakukan nilai lindung (hedging) atas portofolio yang dimilki oleh para pelaku pasar tersebut menggunakan instrumen-instrumen derivatif. Instrumen derivatif yang diperdagangkan di Bursa Efek Indonesia (BEI) ada dua, yaitu Kontrak Opsi Saham (KOS) dan Kontrak Berjangka Indeks Efek (KBIE). (www.idx.co.id)

Option pertama kali diperdagangkan secara resmi melalui Chicago

Board Exchange (CBOE) pada tahun 1937. Kontrak Opsi Saham (KOS) adalah efek yang memuat hak untuk membeli (call option) dan hak untuk menjual (put option) atas underlying stock (saham perusahaan telah tercatat yang menjadi dasar perdagangan Kontrak Opsi Saham (KOS)) dalam jumlah dan strike price (harga yang ditetapkan oleh Bursa untuk Kontrak Opsi Saham (KOS) sebagai acuan dalam (exercise) tertentu, serta berlaku dalam periode tertentu.

Call option memberikan hak (bukan kewajiban) untuk membeli

sejumlah tertentu dari instrumen yang menjadi dasar kontrak tersebut kepada pemegang opsi (taker). Sedangkan put option memberikan hak (bukan kewajiban) untuk menjual sejumlah tertentu dari instrumen yang menjadi dasar kontrak tersebut kepada pemegang opsi (taker).

Tipe perdagangan opsi ada dua, yaitu opsi tipe Eropa dan opsi tipe Amerika. Opsi tipe Eropa hanya memberikan kesempatan kepada pemegang opsi hanya pada saat waktu jatuh tempo untuk meng-exercise haknya. Jika opsi tipe Amerika memberika kesempatan kepada pemegang

2

opsi setiap saat hingga pada saat waktu jatuh tempo untuk meng-exercise haknya.

Karakteristik opsi saham yang diperdagangkan di Bursa Efek Indonesia (BEI) adalah sebagai berikut:

Tabel 1. 1 Karakteristik Opsi Saham Bursa Efek Indonesia (BEI)

(Sumber: www.idx.co.id) Tipe KOS Call Option dan Put Option

Satuan

Perdagangan 1 Kontrak = 10.000 opsi saham Masa Berlaku 1, 2, dan 3 bulan

Pelaksanaan Hak (exercise)

Metode Amerika (Setiap saat dalam jam tertentu di hari bursa, selama masa berlaku KOS)

Penyelesaian Pelaksanaan Hak

Secara tunai pada T+1, dengan pedoman: • call option = WMA – strike price • put option = strike price – WMA Margin Awal 10% dari nilai kontrak

WMA (Weighted

Moving Average)

adalah rata-rata tertimbang dari saham acuan opsi selama 30 menit dan akan muncul setelah 15 menit berikutnya

Strike Price

adalah harga tebus (exercise price) untuk setiap seri KOS yang ditetapkan 7 seri untuk call option dan 7 seri untuk put option berdasarkan closing

price saham acuan opsi saham

Automatic Exercise

diberlakukan apababila:

110% dari strike ≥ call option, jika WMA price 90% dari strike ≤ put option, jika WMA

3 (Sambungan)

Jam Perdagangan KOS

Senin – Kamis Sesi 1: 09.30 – 12.00 WIB Sesi 2: 13.30 – 16.00 WIB

Jum’at Sesi 1: 09.30 – 11.30 WIB Sesi 2: 14.00 – 16.00 WIB

Jam Pelaksanaan Hak

Senin – Kamis: 10.01 – 12.15 dan 13.45 – 16.15 WIB

Jumat: 10.01 – 11.45 dan 14.15 – 16.15 WIB

Premium diperdagangkan secara lelang berkelanjutan (continous auction market)

Bursa secara resmi memperdagangkan Kontrak Opsi Saham (KOS) yang merupakan salah satu produk derivatif dari saham pada tanggal 6 Oktober 2004. Saham perusahaan yang tercatat menjadi saham induk untuk perdagangan KOS di BEI terdapat lima perusahaan sebagai berikut: a. PT Astra International Tbk (ASII);

b. PT Bank Central Asia Tbk (BBCA); c. PT Indofood Sukses Makmur Tbk (INDF); d. PT Telekomunikasi Indonesia (TLKM); e. PT HM. Sampoerna Tbk (HMSP).

4

1.2 Latar Belakang Penelitian

Investasi telah banyak dimanfaatkan oleh masyarakat sebagai salah satu bentuk tabungan jangka panjang yang akan berguna di masa yang akan datang. Jenis investasi yang telah diketahui masyarakat juga sangat beragam, seperti reksa dana, mata uang asing, properti, saham, emas, obligasi, dan masih banyak lagi yang lainnya. Dari sekian banyak jenis investasi, saham merupakan salah satu jenis investasi yang paling banyak diminati. Alasan memilih investasi saham pun sangat beragam, beberapa alasannya karena transaksi saham dapat dilakukan dimana saja, investasi saham dapat dilakukan dengan modal yang relatif kecil, dan saham sangat mudah untuk ditransaksikan.

Pasar modal merupakan salah satu wadah bagi para investor untuk menanamkan modalnya. Pasar modal menurut UU No.8 tahun 1995 tentang pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan yang berkaitan dengan efek diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek yang diterbitkannya.

Di Indonesia, kegiatan pasar modal yang dilakukan investor adalah di Bursa Efek Indonesia (BEI). BEI merupakan bursa saham tunggal di Indonesia yang berbasis di Jakarta. BEI ini memfasilitasi perdagangan saham, pendapatan tetap, instrumen derivatif, reksadana, obligasi, serta saham dan obligasi yang berbasis Syariah. Selain itu, BEI juga menyediakan data perdagangan real time untuk vendor data atau perusahaan. Sebelum digabungkan dengan Bursa Efek Surabaya pada tahun 2007, BEI dulu dikenal sebagai Bursa Efek Jakarta. (www.indonesia-investments.com)

Investasi yang dilakukan oleh investor di pasar modal tidak pernah lepas dari adanya risiko yang ada. Dalam konteks manajemen investasi, risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan dengan tingkat pengembalian yang dicapai secara nyata. Semakin besar penyimpangannya berarti semakin besar tingkat risikonya.

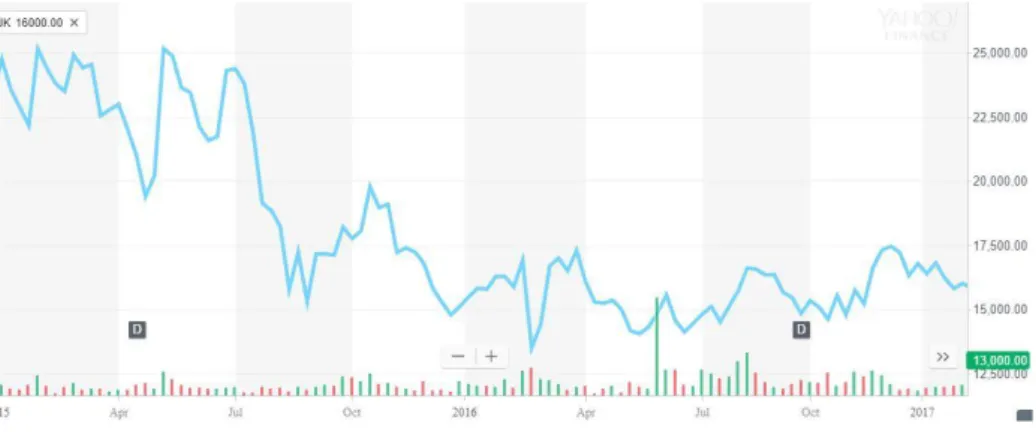

5 Pergerakan nilai saham yang tidak menentu dapat menjadi risiko bagi investor. Semakin besar tingkat risiko suatu aset, semakin tinggi pula tingkat return harapan dari aset tersebut, demikian sebaliknya. Pergerakan harga saham dapat dilihat pada Indeks Harga Saham Gabungan (IHSG). IHSG merupakan indeks yang menggunakan semua emiten di Bursa Efek Indonesia (BEI) untuk dijadikan komponen dalam perhitungan indeks harga. Berikut ini adalah pergerakan IHSG tahun 2015-2017:

Gambar 1. 1 Pergerakan IHSG Tahun 2015-2017 (Sumber: finance.yahoo.com)

Gambar 1.1 menggambarkan risiko penurunan nilai investasi saham yang ada pada tahun 2015-2017. Pada gambar diatas dapat dilihat bahwa terjadi penurunan nilai IHSG yang cukup signifikan pada bulan Mei 2015 sampai bulan Agustus 2015, terjadi penurunan sebesar 9.862 poin dari harga indeks 25.155,30 menjadi 15.293,50. Pada bulan Oktober 2015 sampai bulan Februari 2016 terjadi penurunan nilai IHSG sebesar 6.288,5 poin dari harga indeks 19.771,70 menjadi 13.482,80. Pada bulan Maret 2016 sampai awal tahun 2017, nilai IHSG mengalami penurunan nilai IHSG. Nilai IHSG yang berfluktuasi menunjukkan tingkat risiko yang tinggi, sehingga ada kebutuhan bagi investor untuk mengurangi tingkat risiko. Pada konsep investasi, konsep investasi tersebut disebut dengan

hedging.

Menurut (Halim, 2015: 61) instrumen pasar modal lebih banyak dikenal dengan sebutan sekuritas. Salah satu jenis sekuritas jangka panjang

6

yang ada di Indonesia adalah sekuritas di pasar derivatif. Derivatif digunakan oleh manajemen investasi, perusahaan, dan lembaga keuangan serta investor perorangan untuk mengelola posisi yang dimiliki terhadap risiko dari pergerakan harga saham. Kegunaan utama dari derivatif ini adalah untuk mengalihkan risiko atau mengambil risiko tersebut yang bergantung pada posisinya sebagai pelaku lindung nilai atau spekulator.

Ada dua jenis sekuritas derivatif yang diperdagangkan di Indonesia, salah satunya adalah kontrak opsi. Kontrak opsi dapat didefinisikan sebagai kontrak antara dua investor yang memberikan hak tetapi bukan kewajiban, bagi satu investor antara mereka untuk membeli atau menjual aset tertentu pada harga dan waktu tertentu. Opsi yang paling dikenal adalah opsi saham. Opsi saham yang diperdagangkan di BEI disebut Kontrak Opsi Saham (KOS).

Menurut (Tandelilin, 2010: 436) strategi perdagangan opsi yang dapat dilakukan investor dapat dikelompokkan menjadi lima, yaitu: strategi naked, hedge, straddle, kombinasi, dan spread. Strategi naked merupakan strategi perdagangan opsi yang memilih satu dari empat posisi, yaitu sebagai pembeli call option, penjual call option, pembeli put option atau penjual put option. Strategi ini tidak mengambil posisi lain yang dapat mengurangi kerugian dengan cara memiliki saham yang menjadi patokannya. Kedua, strategi hedge yang merupakan strategi perdagangan opsi yang memilih dua posisi dari posisi opsi yang ada dengan cara memiliki saham yang menjadi patokannya. Ada dua jenis strategi hedge, yaitu: covered call writing strategy dan protective put buying strategy. Ketiga, strategi straddle merupakan strategi yang dilakukan dengan cara menjual atau membeli, baik berupa put option ataupun call option yang memiliki patokan saham, expiration date, dan strike price yang sama. Strategi straddle dapat dilakukan dengan dua cara, yaitu: strategi long

straddle dan strategi short straddle. Keempat, strategi kombinasi

merupakan strategi yang mengkombinasikan antara put option dan call

7

price yang berbeda. Kelima, strategi spread merupakan strategi yang

membeli sebuah kelas opsi yang dibiaya secara keseluruhan oleh hasil penjualan opsi yang lainnya. Ada empat variasi strategi spread, yaitu:

spread horizontal (spread waktu), spread vertical (spread harga), bull spread, dan bearish spread.

Penelitian ini memilih satu dari lima strategi perdagangan opsi yang ada, strategi tersebut adalah strategi straddle. Pemilihan strategi straddle dalam penelitian ini karena menurut teorinya, strategi ini yang menghasilkan keuntungan yang paling besar bagi investor jika harga saham naik atau turun melewati BEP dan maksimal kerugian yang didapatkan oleh investor hanya sebesar nilai jual atau beli call dan put. Oleh karena itu, penanganan risikonya lebih terminimalisir.

Penelitian mengenai kontrak opsi saham telah dilakukan oleh beberapa pihak sebelumnya. Penelitian yang dilakukan oleh Trinanto pada tahun 2007 menyimpulkan bahwa faktor-faktor yang mempengaruhi opsi

call dan opsi put adalah harga saham, harga excersice, tingkat bunga,

jangka waktu jatuh tempo, dan volatility harga saham. Penentuan dalam nilai opsi dengan menggunakan rumus Black Scholes hanya dapat digunakan untuk opsi tipe Eropa, sedangkan model binominal (BPOM) diterapkan untuk opsi tipe Amerika.

Penelitian yang dilakukan oleh Agustin, Handayani dan Hidayat pada tahun 2013 menyimpulkan bahwa kontrak opsi yang memiliki harga

underprice belum tentu opsi tersebut merugikan penjual. Jika suatu posisi

beli tersebut memiliki nilai out of the money namun intrinsiknya

underprice maka penjual opsi masih bisa mendapatkan keuntungan.

Penelitian yang dilakukan oleh Suresh pada tahun 2015 sejalan dengan penelitian yang dilakukan oleh Šoltésa pada tahun 2014. Kedua penelitian ini menyimpulkan bahwa investor tidak perlu khawatir akan kenaikan atau penurunan saham karena investor akan untung jika menggunakan long position, strategi inverse ration call spread dan inverse

8

Penelitian yang dilakukan oleh Rusdianingrum pada tahun 2015 sejalan dengan penelitian yang dilakukan oleh Gustyana dan Dewi pada tahun 2014. Kedua penelitian ini menyimpulkan bahwa dengan menggunakan perhitungan Black Scholes dapat diketahui nilai yang dihasilkan tidak jauh berbeda dengan harga di pasar saham yang sesungguhnya. Metode Simulasi Black Scholes lebih akurat jika dibandingkan dengan Metode Monte Carlo karena Metode Simulasi Black

Scholes memiliki nilai price absolute error yang lebih kecil.

Penelitian yang dilakukan oleh Ahmad pada tahun 2015 menyimpulkan bahwa strategi hedging yang berbeda memiliki berbagai tujuan dalam mengelola risiko. Strategi yang dapat digunakan jika volatilitas di pasar rendah adalah butterfly strategy. Jika strategi bear

spreads digunakan untuk melindungi pendapatan terhadap risiko pasar.

Penelitian yang dilakukan oleh Zeinora pada tahun 2016 menyimpulkan bahwa future tidak sama dengan option, jika option adalah hak untuk melakukan atau tidak melakukan, future bersifat wajib direalisasikan antara pihak-pihak yang membuat kontrak tersebut. Kontrak

option dan future digunakan untuk mengantisipasi risiko valas yang

diakibatkan oleh transaksi bisnis dan untuk tujuan spekulan.

Penelitian yang dilakukan oleh Budiarti pada tahun 2017 menyimpulkan bahwa protective put buying strategy lebih baik dari

covered call writing strategy karena imbal hasil memberikan keuntungan.

Sedangkan penelitian yang dilakukan oleh Ravichandra pada tahun 2017 menyimpulkan bahwa strategi long straddle adalah strategi yang paling memperoleh keuntungan, baik itu merupakan investasi sekuritas maupun opsi murni yang dilakukan.

Strategi kontrak opsi straddle dapat dilakukan dengan dua cara, yaitu strategi long straddle dan strategi short straddle. Strategi tersebut digunakan untuk memberikan masukan kepada investor sebagai salah satu pertimbangan mengenai strategi mana yang lebih baik untuk menghadapi risiko pergerakan harga saham yang selalu berfluktuasi. Dalam penelitian

9 ini, penulis akan menganalisis tentang perbandingan imbal hasil pada kontrak opsi dengan menggunakan strategi tersebut. Penelitian ini akan menganalisis imbal hasil pada kontrak opsi dengan masa berlaku 1 bulan, 2 bulan, dan 3 pada tahun 2016. Dengan demikian, penelitian ini berjudul “ANALISIS IMBAL HASIL KONTRAK OPSI MENGGUNAKAN STRATEGI LONG STRADDLE DAN STRATEGI SHORT

STRADDLE DENGAN METODE BLACK SCHOLES”.

1.3 Perumusan Masalah

Investasi merupakan salah satu cara alternatif yang digunakan untuk pengalokasian dana. Investasi dapat berarti penanaman modal saat ini yang dilakukan oleh investor dengan tujuan untuk memperoleh keuntungan di masa yang akan datang. Perkembangan nilai investasi diikuti oleh risiko-risiko yang ada, salah satu risiko-risiko yang mengancam investor adalah pergerakan harga saham yang selalu berfluktuasi.

Penggunaan instrumen derivatif yaitu kontrak opsi adalah salah satu bentuk antisipasi dari pergerakan harga saham tersebut. Dalam perhitungan imbal hasil kontrak opsi ini dapat menggunakan strategi

straddle, yaitu strategi long straddle dan strategi short straddle. Dengan

demikian, investor dapat mengetahui imbal hasil dalam penggunaan kontrak opsi dengan memilih strategi yang tepat dari risiko pergerakan harga saham yang selalu berfluktuasi.

1.4 Pertanyaan Penelitian

Berdasarkan latar belakang di atas, maka permasalahan yang ada dirumuskan pada penelitian ini sebagai berikut:

a. Bagaimana imbal hasil kontrak opsi dengan masa berlaku 1 bulan, 2 bulan, dan 3 bulan pada tahun 2016 dengan menggunakan strategi

10

b. Manakah yang lebih baik antara penggunaan strategi long straddle dan strategi short straddle terhadap imbal hasil kontrak opsi dengan masa berlaku 1 bulan, 2 bulan, dan 3 pada tahun 2016?

1.5 Tujuan Penelitian

Dengan rumusan masalah yang ada, maka tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui imbal hasil invetasi pada kontrak opsi dengan masa berlaku 1 bulan, 2 bulan, dan 3 bulan pada tahun 2016 menggunakan strategi long straddle dan strategi short straddle.

b. Untuk mengetahui penggunaan strategi yang lebih baik antara strategi

long straddle dan strategi short straddle terhadap imbal hasil invetasi

pada kontrak opsi dengan masa berlaku 1 bulan, 2 bulan, dan 3 bulan pada tahun 2016.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi banyak pihak. Penelitian ini terdapat dua aspek sebagai berikut:

1.6.1 Aspek Teoritis

Penelitian ini diharapkan dapat memberikan wawasan terkait dengan instrumen keuangan derivatif dan kontrak opsi. Penelitian ini juga diharapakan dapat menjadi penelitian acuan bagi penelitian selanjutnya dalam membahas instrumen keuangan derivatif khususnya kontrak opsi mengenai strategi-strategi yang berbeda dalam menjalankan kontrak opsi.

1.6.2 Aspek Praktis

Hasil penelitian ini diharapkan dapat berguna bagi investor sebagai salah satu pertimbangan dalam pengambilan keputusan investasi dalam kontrak opsi. Pengambilan keputusan investasi yang diambil diharapkan dapat meminimalisir risiko yang ada.

11 1.7 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini ditentukan untuk memberikan batasan-batasan yang akan diteliti agar penelitian dapat terarah. Ruang lingkup dalam penelitian ini adalah sebagai berikut:

1.7.1 Lokasi dan Objek Penelitian

Lokasi penelitian dalam penelitian ini adalah Bursa Efek Indonesia (BEI) dengan objek penelitiannya yaitu perusahaan-perusahaan pada BEI yang telah tercatat melakukan kontrak opsi. Data yang digunakan dalam penelitian ini adalah data harga saham pada tahun 2016.

1.7.2 Waktu dan Periode Penelitian

Waktu penelitian dalam penelitian ini dimulai pada bulan Februari 2018. Penelitian ini menggunakan data harga saham pada tahun 2016 untuk perusahaan-perusahaan yang telah tercatat melakukan kontrak opsi pada Bursa Efek Indonesia (BEI).

1.7.3 Variabel Penelitian

Variabel penelitian dalam penelitian ini ada dua variabel. Variabel-variabel tersebut adalah analisis imbal hasil menggunakan strategi strategi long straddle dan analisis imbal hasil menggunakan strategi short straddle. Dimana strategi long

straddle dan strategi short straddle merupakan jenis strategi dalam

penilaian kontrak opsi.

1.8 Sistematika Penulisan Tugas Akhir

Sistematika penulisan dalam penelitian ini terdiri atas lima bab yang saling berkaitan. Berikut merupakan garis besar kerangka pembahasan penelitian ini dari masing-masing bab:

BAB 1 PENDAHULUAN

Pada bab ini dikemukakan mengenai gambaran umum objek penelitian, latar belakang penelitian, perumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian yang terdiri dari aspek teoritis dan

12

aspek praktis, ruang lingkup penelitian, serta sistematika penulisan penelitian.

BAB 2 TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Pada bab ini berisi tentang teori-teori yang mendukung mengenai permasalahan-permasalahan yang telah dikemukakan. Sub bab yang akan dibahas pada bab ini adalah tinjauan pustaka penelitian yang berisi teori-teori penelitian, penelitian terdahulu dan kerangka penelitian.

BAB 3 METODE PENELITIAN

Pada bab ini berisi tentang metode penelitian yang digunakan oleh peneliti dalam penelitian. Sub bab yang akan dibahas pada bab ini adalah karakteristik penelitian, alat pengumpulan data berupa variabel operasionalnya, tahapan pelaksanaan penelitian, populasi dan sampel, pengumpulan data dan sumber data serta teknik analisi data.

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN

Pada bab berisi tentang pembahasan dari penelitian dimana penulis menganalisis hasil penelitian dari data yang telah diperoleh yang dikaitkan dengan dengan teori yang mendasarinya.

BAB 5 KESIMPULAN DAN SARAN

Pada bab ini berisi tentang kesimpulan dari hasil penelitian dan saran yang diperlukan untuk memperbaiki penelitian dimasa yang akan datang berdasarkan hasil penelitian. Saran pada bab ini dibagi menjadi dua aspek, yaitu aspek teoritis dan aspek praktis.