“ANALISIS KELAYAKAN INVESTASI ROBOT

DI WELDING LINE BCSB

PT. GEMALA KEMPA DAYA”

Miftakhu Za’im

Universitas Bina Nusantara, Jln Kebon Jeruk Raya 27, Kemanggisan, Palmerah, 021 – 5345830, miftakhu_zaim@ymail.com, Andre M. R. Wajong, Ir., MBA

ABSTRAK

Analisa kelayakan investasi merupakan suatu cara untuk menilai investasi proyek apakah layak atau tidak untuk dijalankan. Dalam penelitian ini, analisa kelayakan investasi dilakukan untuk menilai kelayakan investasi yang akan ditanamkan oleh PT. Gemala Kempa Daya dalam melakukan penambahan jumlah unit weldin robot machine yang akan digunakan untuk penerapan teknologi dalam kaitannya membentuk sistem kerja yang efektif dan efisien. Dengan mempertimbangkan data aspek teknis, maka selanjutnya data tersebut akan digunakan sebagai acuan untuk menentukan nilai investasi dan aspek finansial. Adapun tujuan dilakukannya penelitian ini adalah untuk menemukan nilai investasi yang harus ditanamkan oleh perusahaan, menemukan jangka waktu pengembalian investasi dan menentukan apakah nilai investasi tersebut layak atau tidak. Pengumpulan data yang dilakukan secara garis besar terbagi menjadi dua yaitu data aspek teknis dan aspek finansial, lalu setelah itu data tersebut diolah melalui metode payback period, dan internal rate of return (IRR). Penelitian ini juga memberikan rekomendasi kepada perusahaan untuk menilai investasi tersebut layak atau tidak dari sudut pandang studi kelayakan proyek.

Kata kunci

Investasi, Aspek Teknis, Aspek Finansial, Break Even Point, Payback Period, IRR

1.

Pendahuluan

1.1 Latar Belakang

PT. Gemala Kempa Daya (GKD) merupakan perusahaan yang bergerak di bidang komponen otomotif dengan produk utama yaitu frame chassis (under body), komponen rear axle dan press part. PT. Gemala Kempa Daya (GKD) sebagai perusahaan industri manufaktur yang bergerak dalam bidang pembuatan komponen otomotif tersebut selalu melakukan perbaikan secara berkesinambungan untuk dapat memperbaiki proses produksi yang lebih efektif dan effisien. Perbaikan-perbaikan yang dilakukan salah satunya dengan penggunaan teknologi untuk dapat menggantikan proses produksi yang masih dilakukan secara manual sehingga hasil produksi bisa lebih stabil, kualitas terjamin dan biaya rendah.

Salah satu proses produksi yang masih dilakukan secara manual adalah proses welding di proses assembly untuk part BCSB (Bracket Center Support Bearing) yang merupakan salah satu komponen rear axle. Proses tersebut saat ini dikerjakan oleh total tiga tenaga kerja.

Dengan masih adanya proses manual dengan tiga tenaga kerja tersebut menjadikan proses produksi kurang efektif dan efisien sehingga diperlukan suatu perbaikan yang dapat meningkatkan proses kerja yang lebih baik. Rencana perbaikan yang akan dilakukan adalah dengan menggunakan teknologi yaitu penggunaan

welding robot. Dengan adanya perbaikan yang membutuhkan biaya investasi tersebut maka diperlukan study lebih lanjut untuk memastikan apakah investasi tersebut layak atau tidak.

1.2 Identifikasi dan Perumusan Masalah

Dalam proses produksi dimana efektifitas dan effisiensi proses produksi ditentukan dengan sumber daya yang digunakan dalam proses tersebut maka penulis merumuskan masalah yang ditentukan pada area produksi welding adalah sebagai berikut :

1. Bagaimana pengaruh investasi welding robot terhadap biaya produksi? 2. Bagaimana pengaruh investasi welding robot dengan kapasitas produksi?

3. Bagaimana pengaruh investasi welding robot ditinjau dari analisis kelayakan investasi? 4. Berapakah biaya yang perlu di investasikan perusahaan ditinjau dari segi analisis ekonomi?

1.3 Ruang Lingkup Penelitian

Untuk mengurangi meluasnya pembahasan pada penulisan laporan, maka ruang lingkup penelitian adalah: 1. Penelitian dilakukan pada area welding BCSB PT. GKD

2. Penulis tidak membahas detail mengenai cacat hasil welding robot. 3. Penulis tidak membahas dari sisi ergonomic,safety and environment.

4. Penulis tidak membahas pengaruh kapasitas produksi terhadap loading produksi tahun berikutnya.

1.4 Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah:

1. Untuk mengetahui cara perhitungan dan analisis kelayakan investasi suatu mesin.

2. Untuk mengetahui kelayakan investasi ditinjau dari aspek ekonomi dan kapasitas produksi.

1.5 Manfaat Penelitian

1. Perusahaan dapat meningkatkan proses produksi yang lebih efektif dan efisien dengan penggunaan teknologi robot.

2. Dapat memenuhi jumlah produksi sesuai kebutuhan customer. 3. Menurunkan biaya tenaga kerja langsung dalam proses produksi 4. Mengetahui berapa investasi yang harus dikeluarkan oleh PT.GKD.

2.

Landasan Teori

2.1 Harga Pokok Produksi dan Harga Pokok Penjualan

Dari pemakaian bahan baku dan bahan penolong, ditambah gaji tenaga kerja yang berhubungan langsung dengan produksi, ditambah lagi dengan biaya overhead pabrik, akan dihasilkan Harga Pokok Produksi. Biaya overhead pabrik adalah biaya selain bahan baku, bahan penolong, dan gaji tenaga kerja langsung. Contoh biaya overhead pabrik adalah listrik produksi/ mesin produksi, biaya pemelihaan mesin produksi, dan biaya-biaya lain yang berhubungan langsung dengan produksi.

Dari harga pokok produksi ditambah dengan Persediaan Barang jadi Awal, dikurangi Persediaan Akhir Barang Jadi dihasilkan Harga Pokok Penjualan.

(http://www.akuntansi.us/2011/03/harga-pokok-produksi.html)

2.2 Depresiasi

Untuk menghitung BEP kita bisa hitung dalam bentuk unit atau price tergantung untuk kebutuhan : Perhitungan BEP atas dasar unit :

Atas dasar penjualan dalam rupiah :

Keterangan:

P : Harga jual per unit VC : Biaya Variabel per unit

(http://ilmumanajemen.wordpress.com/2009/02/20/break-event-point-bep/)

2.4 Payback Period

Menurut Giatman (2011, p85), analisis Payback Period pada dasarnya bertujuan untuk mengetahui seberapa lama (periode) investasi akan dapat dikembalikan saat terjadinya kondisi pulang pokok (break

even-point). Lamanya periode pengembalian (k) saat kondisi BEP adalah :

Di mana : k = periode pengembalian CFt = cash flow periode ke t

Jika komponen cash flow benefit dan cost-nya bersifat annual, maka formulanya menjadi :

Kriteria keputusan

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonmis atau tidak, diperlukan suatu ukuran / kriteria tertentu. Dalam metode Payback Period ini rencana investasi dikatakan layak (feasible) : Jika k ≤ n dan sebaliknya, k = jumlah periode pengembalian, n = umur investasi

2.5 Internal Rate of Return (IRR)

Secara matematis rumus perhitungan IRR menurut Pujawan (2009, p110) adalah sebagai berikut: NPW = PWR – PWE = 0

atau

Di mana :

PWR = nilai present worth dari semua pemasukan (aliran kas positif)

PWE = nilai present worth dari semua pemasukan (aliran kas negative) i% = IRR

Rt = penerimaan netto yang terjadi pada periode ke-t

Et = pengeluaran netto yang terjadi pada periode ke-t, termasuk investasi awal (P)

3.

Metodologi Pemecahan Masalah

3.1 Obeservasi Lapangan

PT. Gemala Kempa Daya (GKD) merupakan perusahaan yang bergerak di bidang komponen otomotif dengan produk utama yaitu frame chassis (under body), komponen rear axle dan press part. PT. Gemala Kempa Daya (GKD) sebagai perusahaan industri manufaktur yang bergerak dalam bidang pembuatan komponen otomotif tersebut selalu melakukan perbaikan secara berkesinambungan untuk dapat memperbaiki proses produksi yang lebih efektif dan effisien. Perbaikan-perbaikan yang dilakukan salah satunya dengan penggunaan teknologi untuk dapat menggantikan proses produksi yang masih dilakukan secara manual sehingga hasil produksi bisa lebih stabil, kualitas terjamin dan biaya rendah. Pada tahap ini , penulis melakukan pengamatan di area BCSB welding line untuk mengidentifikasi proses kerja yang akan dilakukan perbaikan proses dengan penggunaan robot.

3.2 Identifikasi dan Perumusan Masalah

Dalam tahap ini, penulis mengidentifikasi dan merumuskan masalah-masalah yang terjadi dalam melakukan investasi robot di area tersebut. Masalah-masalah yang akan kami bahas dalam penulisan ini berkaitan dengan biaya dan kelayakan investasi. Adapun permasalahan tersebut adalah :

Pengaruh penggunaan welding robot terhadap biaya produksi. Masalah ini berkaitan dengan pengaruh investasi robot baru dalam harga pokok produksi. Harga pokok produksi tersebut akan menentukan harga dan profit penjualan.

Pengaruh penggunaan welding robot terhadap kapasitas produksi. Dalam permasalahan ini akan dibahas tentang pengaruh penambahan robot welding dalam kemampuannya memproduksi barang per tahunnya. Data hasil perhitungan akan dibandingkan antara produksi dengan proses manual dan dengan robot.

Pengaruh investasi welding robot ditinjau dari kelayakan investasi. Permasalahan ini membahas tentang kelayakan invesatsi di tinjau dari payback period & IRR.

Biaya yang perlu di investasikan. Permasalahan ini menyangkut dengan biaya-biaya yang digunakan dalam penambahan welding robot tersebut. Biaya ini berhubungan dengan BEP.

3.3 Tujuan Penelitian

Dengan melakukan analisa permasalahan ini maka diharapkan penulis dan pembaca dapat mengetahui beberapa hal, antara lain :

Mengetahui cara perhitungan kelayakan investasi. Yaitu mengetahui cara perhitungan BEP, IRR dan payback period dalam menganalisa investasi penabahan welding robot tersebut.

Mengetahui kelayakan investasi ditinjau dari aspek ekonomi dan kapasitas produksi. Penulis dan pembaca juga bisa mengetahui kelayakan investasi dari penambahan robot welding tersebut dari aspek ekonomi (IRR, Payback Period) dan dari kapasitas produksi.

3.4 Pengumpulan Data

Adapun data yang digunakan peneliti dalam melakukan pengumpulan data pada penelitian ini dibagi menjadi dua, yaitu data primer dan data sekunder.

a. Data Primer

Untuk mendapatkan data-data yang dibutuhkan dalam penelitian maka dilakukan pengumpulan data primer dengan cara sebagai berikut :

o Observasi, yaitu pengumpulan data yang dilakukan oleh peneliti dengan melakukan pengamatan secara langsung yang berkaitan dengan permasalahan penelitian di PT GKD.

b. Data Sekunder

Guna melengkapi data-data pendukung penelitian maka digunakan data sekunder yang didapat dari beberapa sumber yakni dari internal maupun eksternal.

3.5 Pengolahan Data

Dari data yang telah terkumpul akan dilakukan pengolahan data untuk memperoleh hasil yang akan digunakan dalam proses analisis. Pada pengolahan data ini akan dilakukan pendekatan secara ekonomi teknik yaitu melakukan perhitungan IRR dan payback period. Pendekatan ini dilakukan sebagai pembanding dalam melakukan analisis kelayakan finansial. Sedangkan untuk perhitungan biaya produksi dari pembuatan BCSB dilakukan dengan pendekatan akuntansi biaya yaitu Harga Pokok Penjualan (HPP), Break Even Point (BEP) dan Depresiasi.

3.6 Analisa Hasil Pengolahan Data

Setelah dilakukan perhitungan, maka data tersebut akan dianalisa dari aspek kelayakan investasi. Data yang digunakan adalah data yang diperoleh dari perhitungan IRR dan payback period. Dari perhitungan inilah akan diketahui apakah investasi welding robot tersebut layak ataukah tidak.

3.7 Kesimpulan dan Saran

Setelah dilakukan perhitungan maka penulis memberikan kesimpulan dan saran dalam analisa yang telah dilakukan mengenai kelayakan investasi welding robot machine di area BCSB welding line untuk dapat digunakan dan acuan dalam mengambil keputusan.

4.

Pengolahan Dan Analisis Data

4.1 Pengolahan Data

4.1.1 Perhitungan Loading per Tahun

Tabel 4.1 Perhitungan Loading (Total Jam Kerja per Tahun) untuk 1 Manual Welding Line + 1 Welding

Robot Line

Kapasitas Unit / Jam

Manual Welding 53 Welding Robot 38

Process Produksi Total Unit / Jam Unit / Tahun Total Jam / Tahun

91 410,344 4,510

Perhitungan :

Kapasitas produksi manual welding : 53 Unit / Jam Kapasitas produksi robot welding : 38 Unit / Jam

Total kapasitas produksi

= kapasitas produksi manual welding + kapasitas produksi welding robot

= 53 unit / jam + 38 unit / jam

= 91 unit / jam Total loading per tahun

= loading unit per tahun / total kapasitas produksi = 410,344 (unit / tahun) / 91 (unit / jam)

= 4,510 jam / tahun

Tabel 4.2 Perhitungan Loading (Total Jam Kerja per Tahun) untuk 2 Welding Robot Line Kapasitas

Unit / Jam

Welding Robot 1 38

Welding Robot 2 38

Process Produksi Total Unit / Jam Unit / Tahun

76 410,344 5,400

Total Jam / Tahun

Perhitungan :

Kapasitas produksi welding robot : 38 Unit / Jam Total kapasitas produksi

= kapasitas produksi manual welding x 2

= 38 unit / jam x 2

= 76 unit / jam Total loading per tahun

= loading unit per tahun / total kapasitas produksi = 410,344 (unit / tahun) / 76 (unit / jam)

= 5,400 jam / tahun

Gambar 4.1 Grafik Perbandingan Loading per Tahun

Gambar 4.2 Grafik Perbandingan

Melihat grafik diatas, diketahui bahwa kapasitas produksi saat ini masih jauh diatas loading per jam sehingga membuat stok barang jadi menjadi melebihi kapasitas. Dengan penambahan robot

welding, kapasitas produksi menjadi berkurang dari 91 unit/jam menjadi 76 unit/jam, akan tetapi

hal ini tidak menjadi masalah karena masih diatas loading produksi yaitu 75.5 unit/jam. Mengingat tujuan dari perbaikan ini adalah mengurangi biaya langsung (MP) dan penerapan teknologi maka penurunan kapasitas produksi tersebut tidak menjadi masalah. Namun, apabila tahun mendatang terjadi peningkatan produksi maka akan dilakukan analisa kembali untuk peningkatan kapasitas produksi.

4.1.2 Perhitungan Biaya Bahan Baku

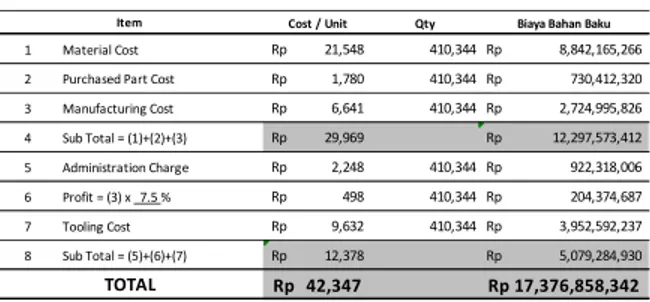

Tabel 4.3 Perhitungan Biaya Bahan Baku Cost / Unit Qty Biaya Bahan Baku 1 Material Cost Rp 21,548 410,344Rp 8,842,165,266 2 Purchased Part Cost Rp 1,780 410,344Rp 730,412,320 3 Manufacturing Cost Rp 6,641 410,344Rp 2,724,995,826 4 Sub Total = (1)+(2)+(3) Rp 29,969 Rp 12,297,573,412 5 Administration Charge Rp 2,248 410,344Rp 922,318,006 6 Profit = (3) x 7.5 % Rp 498 410,344Rp 204,374,687 7 Tooling Cost Rp 9,632 410,344Rp 3,952,592,237 8 Sub Total = (5)+(6)+(7) Rp 12,378 Rp 5,079,284,930 42,347 Rp Rp 17,376,858,342 Item TOTAL Contoh perhitungan :

• Material cost/tahun = cost per unit x quantity produksi

= Rp. 21,548 x 410,344

= Rp. 8,842,165,266

• Total biaya bahan baku/tahun = material cost + purchased part cost +

manufacturing cost + administrator charge +

profit + tooling cost

= Rp. 8,842,165,266 + Rp. 730,412,320 + Rp. 2,724,995,826 + Rp. 922,318,006 + Rp. 204,374,687 + Rp. 3,952,592,237 = Rp. 17,376,858,342

4.1.3 Perhitungan Biaya Tenaga Kerja Langsung

Tabel 4.4 Perhitungan Biaya Tenaga Kerja Langsung untuk 1 Manual Welding Line + 1 Robot Welding

Line

Line Jabatan Jumlah Upah / Bulan Upah / Tahun

Manual Welding Operator Welding #1 3 Rp 1,800,000 Rp 64,800,000 Operator Welding #2 3 Rp 1,800,000 Rp 64,800,000 Operator Finishing 3 Rp 1,800,000 Rp 64,800,000 Welding Robot Operator Setting 3 Rp 1,800,000 Rp 64,800,000 259,200,000 Rp Total

Tabel 4.5 Perhitungan Biaya Kerja Langsung untuk 2 Robot Welding Line

Line Jabatan Jumlah Upah / Jam Upah / Tahun

Welding Robot 1 Operator Setting 3 Rp 1,800,000 Rp 64,800,000 Welding Robot 2 Operator Setting 3 Rp 1,800,000 Rp 64,800,000 129,600,000 Rp Total

Contoh perhitungan :

Biaya tenaga kerja langsung untuk operator welding #1 (manual welding) : Diketahui upah / bulan = Rp. 1,800,000 dan jumlah = 3 operator

Upah per tahun

= (upah / bulan) x jumlah oprator x 12 = Rp. 1,800,000 x 3 x 12 = Rp. 64,800,000

Total upah per tahun untuk 1 robot welding + manual welding

= upah operator welding #1 + upah operator welding # + upah operatorwelding #3 + upah operator setting

= Rp. 64,800,000 + Rp. 64,800,000 + Rp. 64,800,000 + Rp. 64,800,000 = Rp. 259,200,000

4.1.4 Perhitungan Biaya Consumable

Tabel 4.6 Perhitungan Biaya Consumable

No. Material Size/spec Kebutuhan/Unit Satuan Harga/Satuan Biaya/Unit Unit/Tahun Cost / Tahun 1 Welding Wire Ø1.2 0.379 Kg Rp 20,240 Rp 7,669 410,344 Rp 3,147,055,932 2 Gas Co2 0.002 Kg Rp 4,167 Rp 6 410,344 Rp 2,616,189 3 Anti Spatter 0.000034 Ltr Rp 2,520,000 Rp 85 410,344 Rp 35,014,737 4 Contact Tip Ø1.2 0.005 pce Rp 8,700 Rp 44 410,344 Rp 17,849,964 5 Nozzle TGN01661 0.002 pce Rp 29,327 Rp 59 410,344 Rp 24,068,089 3,226,604,911 Rp Total Consumable Cost / Tahun

Contoh perhitungan :

• Welding wire cost/tahun = biaya/unit x unit/tahun

= Rp. 7,669 x 410,344

= Rp. 3,147,055,932

4.1.5 Perhitungan Biaya Listrik

Tabel 4.7 Perhitungan Biaya Listrik

Line Mesin Jumlah kW Jam / Tahun kWh Biaya / Tahun Total

Welding Machine 2 28.1 4,510 126,731 Rp 201,755,752 Welding Robot + Welding Machine 1 32.9 4,510 148,379 Rp 118,109,684

Welding Robot Welding Robot + Welding Machine 2 32.9 4,510 148,379 Rp 236,219,368 Rp 236,219,368 319,865,436 Rp 1 Manual Welding + 1

Welding Robot

Contoh perhitungan :

Diketahui biaya listrik per kWh : Rp. 796

• Welding machine electricity cost : jumlah mesin x kW x jam/tahun x Rp/kWh

: 2 unit x 28,1 kW/unit x 4,510 jam/tahun x Rp. 796/kWh : Rp. 201,755,752 /tahun

• Total cost : Welding machine electricity cost + Welding robot electricity cost : Rp. 201,755,752 /tahun + Rp. 118,109,684 /tahun

: Rp. 319,865,436 /tahun

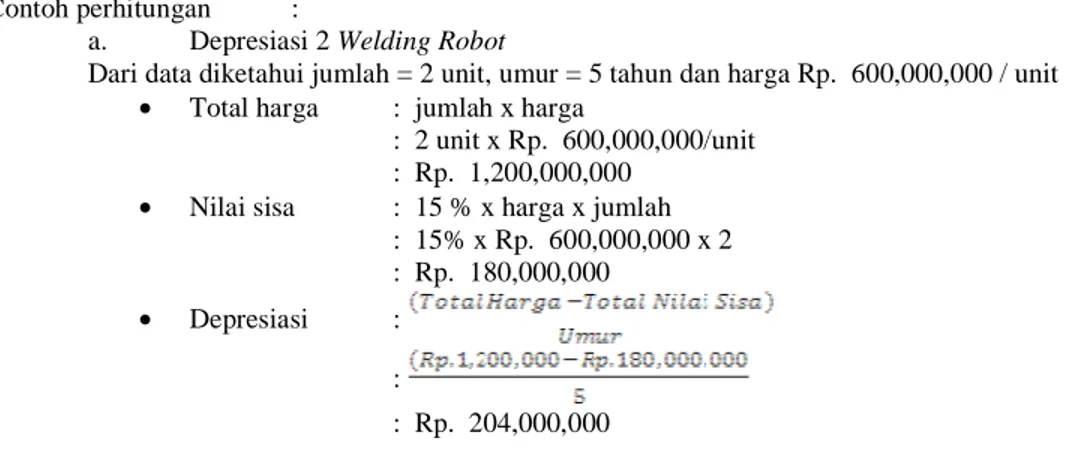

4.1.6 Perhitungan Investasi dan Depresiasi

Tabel 4.8 Perhitungan Investasi dan Depresiasi Line Jenis Aktiva Jumlah

(Unit) Umur

(Th) Harga Total Harga N Sisa (15%) Depresiasi

1 Manual Welding Line +

1 Welding Robot Line Welding Robot 1 5 Rp 600,000,000 Rp 600,000,000 Rp 90,000,000 Rp 102,000,000 2 Welding Robot Line Welding Robot 2 5 Rp 600,000,000 Rp 1,200,000,000 Rp 180,000,000 Rp 204,000,000

Contoh perhitungan :

a. Depresiasi 2 Welding Robot

Dari data diketahui jumlah = 2 unit, umur = 5 tahun dan harga Rp. 600,000,000 / unit • Total harga : jumlah x harga

: 2 unit x Rp. 600,000,000/unit : Rp. 1,200,000,000

• Nilai sisa : 15 % x harga x jumlah : 15% x Rp. 600,000,000 x 2 : Rp. 180,000,000

• Depresiasi :

:

: Rp. 204,000,000

4.1.7 Perhitungan Harga Pokok Penjualan (HPP)

Tabel 4.9 Perhitungan Harga Pokok Penjualan untuk 1 Manual Welding & 1 Welding Robot

NO URAIAN BIAYA/TAHUN

1 Bahan Langsung Rp 17,376,858,342

2 Tenaga Kerja Langsung Rp 259,200,000 3 Overhead Pabrik

Fixed Cost

Maintenance Rp 20,000,000 Depresiasi Rp 102,000,000 Asuransi Rp 10,000,000 Total Fixed Cost Rp 132,000,000 Variable Cost

Consumable Rp 3,226,604,911 Listrik Rp 319,865,436 Total Variable Cost Rp 3,546,470,347 4 Total Biaya Produksi Rp 21,314,528,688

Harga Jual = Total Biaya Produksi + Profit

Profit = Total Biaya Produksi * 10 % Rp 2,131,452,869 Harga Jual Rp 23,445,981,557 Harga Pokok Penjualan = Total Biaya Produksi / (Jumlah Prod/th)

Jumlah Produksi per Tahun 410,344 Harga Pokok Penjualan per Unit Rp 51,943 Harga Jual per Unit = Harga Jual / (Jumlah Prod/th)

Harga Jual per Unit Rp 57,137

Tabel 4.10 Perhitungan Harga Pokok Penjualan untuk 2 Welding Robot

NO URAIAN BIAYA/TAHUN

1 Bahan Baku Rp 17,376,858,342

2 Tenaga Kerja Langsung Rp 129,600,000

3 Overhead Pabrik Fixed Cost

Maintenance Rp 40,000,000

Depresiasi Rp 204,000,000

Asuransi Rp 20,000,000

Total Fixed Cost Rp 264,000,000 Variable Cost

Consumable Rp 3,226,604,911

Listrik Rp 236,219,368

Total Variable Cost Rp 3,462,824,279

4 Total Biaya Produksi Rp 21,233,282,620

Harga Jual = Total Biaya Produksi + Profit

Profit = Total Biaya Produksi * 10 % Rp 2,123,328,262

Harga Jual Rp 23,356,610,882

Harga Pokok Penjualan = Total Biaya Produksi / (Jumlah Prod/th)

Jumlah Produksi per Tahun 410,344 Harga Pokok Penjualan per Unit Rp 51,745 Harga Jual per Unit = Harga Jual / (Jumlah Prod/th)

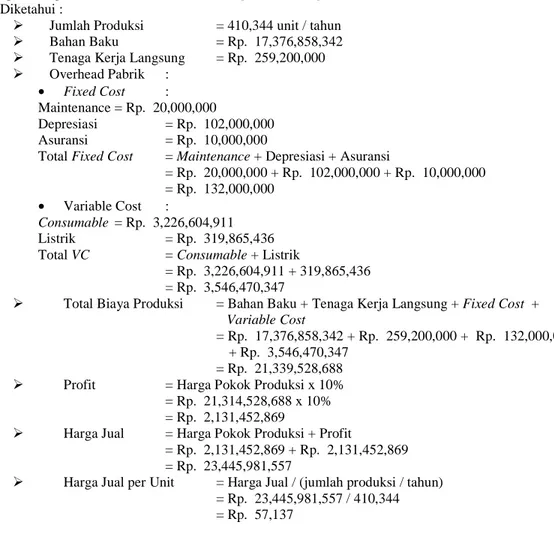

Contoh perhitungan HPP untuk 1 Manual Welding & 1 Welding Robot : Diketahui :

Jumlah Produksi = 410,344 unit / tahun Bahan Baku = Rp. 17,376,858,342 Tenaga Kerja Langsung = Rp. 259,200,000 Overhead Pabrik :

• Fixed Cost :

Maintenance = Rp. 20,000,000

Depresiasi = Rp. 102,000,000 Asuransi = Rp. 10,000,000

Total Fixed Cost = Maintenance + Depresiasi + Asuransi

= Rp. 20,000,000 + Rp. 102,000,000 + Rp. 10,000,000 = Rp. 132,000,000

• Variable Cost :

Consumable = Rp. 3,226,604,911

Listrik = Rp. 319,865,436 Total VC = Consumable + Listrik

= Rp. 3,226,604,911 + 319,865,436 = Rp. 3,546,470,347

Total Biaya Produksi = Bahan Baku + Tenaga Kerja Langsung + Fixed Cost + Variable Cost

= Rp. 17,376,858,342 + Rp. 259,200,000 + Rp. 132,000,000 + Rp. 3,546,470,347

= Rp. 21,339,528,688 Profit = Harga Pokok Produksi x 10% = Rp. 21,314,528,688 x 10% = Rp. 2,131,452,869

Harga Jual = Harga Pokok Produksi + Profit

= Rp. 2,131,452,869 + Rp. 2,131,452,869 = Rp. 23,445,981,557

Harga Jual per Unit = Harga Jual / (jumlah produksi / tahun) = Rp. 23,445,981,557 / 410,344 = Rp. 57,137

4.1.8 Perhitungan Break Even Point

Tabel 4.11 Perhitungan Break Even Point

Uraian Per Tahun

Penjualan Rp 23,445,981,557

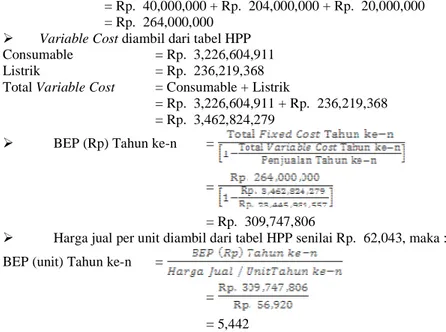

Fixed Cost

Maintenance Rp 40,000,000 Depresiasi Rp 204,000,000 Asuransi Rp 20,000,000

Total Fixed Cost Rp 264,000,000 Variable Cost

Consumable Rp 3,226,604,911

Listrik Rp 236,219,368

Total Variable Cost Rp 3,462,824,279 Break Even Point (BEP-Rp) Rp 309,747,806 Break Even Point (BEP-unit) 5,442

Contoh perhitungan break even point :

Penjualan diambil dari nilai penjualan pada tabel harga pokok penjualan. Penjualan = Rp. 23,445,981,557

Fixed Cost diambil dari tabel HPP :

Maintenance = Rp. 40,000,000 Depresiasi = Rp. 204,000,000 Asuransi = Rp. 20,000,000

= Rp. 40,000,000 + Rp. 204,000,000 + Rp. 20,000,000 = Rp. 264,000,000

Variable Cost diambil dari tabel HPP

Consumable = Rp. 3,226,604,911 Listrik = Rp. 236,219,368 Total Variable Cost = Consumable + Listrik

= Rp. 3,226,604,911 + Rp. 236,219,368

= Rp. 3,462,824,279

BEP (Rp) Tahun ke-n = =

= Rp. 309,747,806

Harga jual per unit diambil dari tabel HPP senilai Rp. 62,043, maka : BEP (unit) Tahun ke-n =

= = 5,442

4.1.9 Perhitungan Payback Period

Tabel 4.12 Perhitungan Payback Period

Margin Depresiasi 0 Rp 600,000,000 Rp - Rp - Rp (600,000,000) Rp (600,000,000) 1 Rp - Rp 81,246,068 Rp 204,000,000 Rp 285,246,068 Rp (314,753,932) 2 Rp - Rp 81,246,068 Rp 204,000,000 Rp 285,246,068 Rp (29,507,864) 3 Rp - Rp 81,246,068 Rp 204,000,000 Rp 285,246,068 Rp 255,738,204 4 Rp - Rp 81,246,068 Rp 204,000,000 Rp 285,246,068 Rp 540,984,272 5 Rp - Rp 81,246,068 Rp 204,000,000 Rp 285,246,068 Rp 826,230,340

Pemasukan Kumulatif Net

Cash Flow Net Cash Flow

Pengeluaran Tahun

Ke-Contoh perhitungan net cash flow untuk tahun ke-2 : Pengeluaran

Pengeluaran diambil dari nilai nilai angsuran pokok, Rp. 0 (tidak ada pinjaman)

Pemasukan

• Net Profit

Net Profit diambil dari laba bersih dari tabel laporan laba rugi, yaitu sebesar Rp. 81,246,068

• Depresiasi

Depresiasi untuk setiap tahun sama dan diambil dari depresiasi dari tabel investasi dan depresiasi, yaitu sebesar Rp. 204,000,000

Net Cash Flow

Net Cash Flow = Total Pemasukan – Total Pengeluaran

= Rp. 285,246,068 - Rp. 0 = Rp. 285,246,068 Kumulatif Net Cash Flow

KNCF Tahun ke-2 =

= Rp. (29,507,864)

Pay Back Period = if ( if

( , if ( , if

( , if ( ,

“tidak ada payback”)))))

4.1.10 Perhitungan Internal Rate of Return Diketahui : PWR = Rp. 1,426,230,340 PWE = Rp. 600,000,000 Perhitungan IRR : PWR - PWE = 0 Rp. 1,426,230,340 (P/F, i%, 5) - Rp. 600,000,000 = 0 (P/F, i%, 5) = Rp. 600,000,000 / Rp. 1,426,230,340 (P/F, i%, 5) = 0,421

Dari persamaan diketahui bahwa kita harus mencari nilai i (IRR) sehingga (P/F, i%, 5) = 0,421. Nilai i akan bisa kita dapatkan dengan melakukan pendekatan beberapa nilai i melalui tabel bunga.

Bila dimasukkan i = 12 % akan diperoleh : (P/F, 12%, 5) = 0,5674

Bila dimasukkan i = 20 % akan diperoleh : (P/F, 20%, 5) = 0,4019

Dari data diatas kita bisa melakukan interpolasi linier sehingga diperoleh persamaan sebagai berikut :

%

4.2 Analisis Data

4.2.1 Analisa Investasi Perusahaan

Investasi yang harus dikeluarkan sejumlah Rp. 600,000,000. Biaya tersebut untuk pembelian weling robot,

welding machine dan welding jig. Nilai depresiasi atau nilai penyusutan sebuah mesin welding robot yang

telah dihitung atas investasi yang dilakukan sesuai dengan umur yang telah dipakai adalah sebesar Rp. 102,000,000 / tahun. Dengan penambahan mesin welding robot maka perusahaan akan memiliki dua set mesin welding robot dengan total depresiasi adalah sebesar Rp. 204,000,000.

4.2.2 Analisis Harga Pokok Penjualan (HPP)

Jika dibandingkan, 2 welding robot line memerlukan biaya yang lebih murah untuk memproduksi BCSB. Hal ini disebabkan karena total biaya manufaktur untuk 1 manual welding line + 1 welding robot line lebih besar jika dibadingkan dengan total biaya manufaktur untuk 2 welding robot line. Selain itu, biaya tenaga kerja langsung pada 1 manual welding line + 1 welding robot line, lebih besar jika dibandingkan dengan 2

welding robot line. Jika menggunakan 2 welding robot line maka harga jual per unit dari Rp. 57,137 akan

berkurang menjadi Rp. 62,920.

4.2.3 Analisa Break Even Point (BEP)

Pada tahun pertama jumlah produk yang harus dijual untuk mencapai break even point adalah sebesar 5,442 unit. Jumlah ini merupakan produk yang harus dijual persahaan agar dapat menutupi biaya-biaya yang dikeluarkan oleh perusahaan dalam proses produksi. Biaya-biaya tersebut berupa biaya tetap (maintenance, depresiasi dan asuransi) dan biaya tidak tetap (consumable dan listrik).

4.2.4 Analisa Payback Period

Setelah dihitung maka hasil dari perhitungan pay back period adalah 2,1 tahun. Hal ini menunjukkan bahwa untuk mengembalikan biaya investasi yang telah ditanam untuk pembelian 1 unit welding robot pada perusahaan dibutuhkan waktu 2,1 tahun.

4.2.5 Analisa Internal Rate of Return

Setelah dihitung dengan menggunakan rumus maka nilai IRR yang didapat adalah 19,09 %. Nilai ini lebih tinggi jika dibandingkan dengan persentase MARR yaitu sebesar 18 %. Maka dari itu kesimpulan yang dapat diambil adalah bahwa jika nilai IRR lebih besar jika dibandingkan dengan nilai MARR maka proyek investasi ini layak untuk dilaksanakan.

KESIMPULAN DAN SARAN

Kesimpulan

Biaya investasi yang diperlukan PT. Gemala Kempa Daya adalah sebesar Rp. 600,000,000 dan seluruhnya menggunakan modal sendiri.

Harga pokok penjualan untuk 1 Manual Welding Line + 1 Welding Robot Line adalah sebesar Rp. 57,137 dan untuk 2 Welding Robot Line adalah sebesar Rp. 56,920

Untuk mencapai titik impas, perusahaan ini harus berhasil menjual sebanyak 5,442 unit per tahun. Hasil perhitungan payback period adalah 2,1 tahun. Hal ini berarti seluruh modal yang telah

diinvestasikan dapat kembali setelah 2,1 tahun.

Pada perhitungan IRR, diperoleh nilai IRR sebesar 19,09 %. Nilai ini lebih besar jika dibadingkan dengan nilai MARR yaitu 18 %. Oleh karena nilai IRR lebih besar dari nilai MARR maka investasi layak untuk dilaksanakan.

Saran

Meningkatkan kapasitas produksi untuk tahun-tahun mendatang serta penambahan mesin bila terdapat

demand yang lebih besar.

Meningkatkan pemeliharaan mesin dan peralatan, karena kondisi mesin harus tetap baik agar proses produksi menjadi lancar.

Penggunaan sistem otomasi maupun robotisasi untuk line produksi lainnya agar dapat mengurangi biaya produksi, meningkatkan kualitas produk dan meningkatkan safety.

DAFTAR PUSTAKA

Admin. 2011. Harga Pokok Produksi. 07-20-2012 dari http://www.akuntansi.us/2011/03/harga-pokok-produksi.html

Apriyono. 2009. Break Event Point. 07-20-2012 dari http://ilmumanajemen.wordpress.com-/2009/02/20/break-event-point-bep/

Daryanto. (2011). Teknik Mengelas Logam. (Cetakan 1). Bandung : Satu Nusa. Giatman, M. (2011). Ekonomi Teknik. (Cetakan ke-3). Jakarta : Raja Grafindo Pujawan, I Nyoman. (2009). Ekonomi Teknik. (Edisi Kedua). Surabaya : Guna Widya.

Ristono, Agus dan Puryani. (2011). Ekonomi Teknik. (Edisi Pertama). Yogyakarta : Graha Ilmu. Siregar, Houtman P. (2012). Mekanika Robot Berkaki. (Edisi Pertama). Yogyakarta : Graha Ilmu.

Wignjosoebroto, Sritomo. (2006). Pengantar Teknik dan Manajemen Industri. (Edisi Pertama). Surabaya : Guna Widya.

RIWAYAT PENULIS

Miftakhu Za’im lahir di kota magelang pada 31 agustus 1987. Penulis

menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang teknik industri pada 2012. Saat ini bekerja sebagai Foreman di PT. Gemala Kempa Daya.