BPK

Kebijakan Anggaran untuk

Kesejahteraan Rakyat:

dari Formulasi hingga Evaluasi

Surabaya, 26 Nov 2015

PEMBUKAAN

UUD 1945

Memajukan kesejahteraan

umum dan mencerdaskan

kehidupan bangsa

Salah satu tujuan negara

Salah satu tujuan negara

Indikator kesejahteraan harus dipenuhi

Angka kemiskinan dan pengangguran berkurang

Gini ratio mendekati angka o (merata)

5

BPK RI

UUD 45 Pasal 23 Ayat (1)

APBN sebagai wujud keuangan negara

harus dikelola secara terbuka,

bertanggung jawab dan untuk

sebesar-besarnya kemakmuran rakyat

6

BPK RI

Laporan Realisasi APBN Tahun 2014

Realisasi pendapatan Pemerintah sebesar

Rp1.550,49 triliun

atau naik sebesar

7,75%

jika dibandingkan tahun 2013 sebesar

7

BPK RI

Belanja negara tahun 2014

belanja pemerintah pusat dan transfer ke daerah yang seluruhnya berjumlah Rp1.777,18 triliun atau 94,69% dari

anggaran sebesar Rp1.876,87 triliun.

Belanja negara juga mengalami kenaikan sebesar Rp126,62 triliun atau 7,67% jika dibandingkan tahun 2013 sebesar

Naiknya anggaran

tidak

berjalan selaras

dengan prinsip tata kelola keuangan, yakni

efektif

,

efisien,

dan

ekonomis

“The budget is a reflection of and the means

by which the basic goals of government and

society are achieved.

The budgetary process is complicated by the

fact that we often try to achieve separate

policy goals through the use of one policy

instrument: the budget”

Jumlah keuangan negara yang demikian besar

apakah telah dipergunakan secaraekonomis

, efisien, dan efektif, serta berdampak signifikan terhadap peningkatan kesejahteraan rakyat?

Pemerintah selalu berupaya membuat kebijakan

politik anggaran yang memang ditujukan untuk

menyejahterakan rakyat.

Apakah kebijakan yang dibuat oleh pemerintah

tersebut dapat maksimal terwujud?

Berdasar data yang dikeluarkan oleh CLSA Asia-Pacific

Markets, Indonesia menempati skor

4,5

(skor terendah)

untuk rules and regulations

Harus ada

korelasi

antara kebijakan

politik anggaran dengan peningkatan

kesejahteraan

UU No.17 Tahun 2003

Sebelumnya: Indische Comptabiliteitswet

UU No.1 Tahun 2004 tentang Perbendaharaan Negara

dan

UU No.15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara

keuangan negara harus dikelola dan dipertanggungjawabkan oleh para penyelenggara negara, sehingga tujuan bernegara seperti yang diamanatkan

Tata kelola anggaran belum mampu secara efektif menggambarkan peningkatan kesejahteraan rakyat yang signifikan

Kesejahteraan rakyat juga seringkali tidak tergambar dalam pengelolaan keuangan negara yang terwujud dalam APBN dan

keuangan daerah terwujud dalam APBD

Banyak ditemukan persoalan pada tataran implementasi

Bagaimana

BPK sebagai lembaga negara yang bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara bisamemastikan

ataumemberikan penilaian

(

assurance

)

melalui pemeriksaannya mengenai peningkatan kesejahteraan rakyat seperti yang diamanatkan dalam UU No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab KeuanganNegara

Outlook : Siklus Anggaran

Pendapatan dan Belanja

Hal penting dalam proses penyusunan RAPBN

Siklus APBN

Kondisi ekonomi domestik dan internasional yang tercermin dalam asumsi dasar ekonomi makro

Berbagai kebijakan APBN dan pembangunan

Parameter konsumsi komoditas bersubsidi

Kebutuhan penyelenggaraan pemerintahan negara

Laporan Hasil Pemeriksaan atas

Laporan Keuangan Pemerintah

Pusat (LKPP) Tahun 2014

LKPP merupakan bentuk pertanggungjawaban

pelaksanaan APBN oleh Pemerintah Pusat

Laporan Realisasi APBN

Neraca

Laporan Arus Kas

Catatan atas Laporan Keuangan

dilampiri dengan laporan keuangan perusahaan

negara dan badan lainnya

Sesuai dengan UU, BPK

memeriksa LKPP tersebut

dalam waktu

dua bulan

sejak menerima LKPP dari

22

Wajar Dengan Pengecualian

(qualified opinion)

OPINI LKPP

2014

LKPP 2014 tidak mencapai target opini WTP

seperti ditetapkan dalam Rencana

Pembangunan Jangka Menengah Nasional

(RPJMN) Tahun 2010-2014

Hasil reviu atas pelaksanaan transparansi fiskal

menunjukkan Pemerintah sudah memenuhi sebagian

besar kriteria transparansi fiskal yang ditunjukkan

dengan pemenuhan level

advanced

dan

good

sebanyak 30 kriteria atau 83,33% dari keseluruhan

kriteria dan level basic pada enam kriteria atau hanya

16,67% dari keseluruhan kriteria sesuai dengan

pedoman dan praktik-praktik, baik transparansi fiskal

yang diterbitkan oleh International Monetary Fund.

24

Review atas pelaksanaan

transparansi fiskal

Kriteria Fiscal Transparency Code (FTC) Tahun 2014 yang diterbitkan oleh International Monetary Fund (IMF)Mencakup:

Dalam pemenuhan pilar pelaporan fiskal, level

transparansi fiskal yang berada pada kondisi

advanced

dan

good

sebanyak 10 kriteria.

Namun, Pemerintah masih harus melaksanakan

upaya perbaikan untuk meningkatkan

transparansi fiskal dengan mengungkapkan

seluruh fasilitas pengeluaran pajak dan

menyusun Laporan Statistik Keuangan

Pemerintah (LSKP) berdasarkan data Laporan

Keuangan (audited) dan konsisten antar

Outlook : Siklus Penyusunan

Anggaran Pendapatan dan Belanja

Daerah (APBD) Tahun 2015

penetapan APBD harus tepat waktu

pemerintah daerah harus memenuhi jadwal proses

penyusunan APBD

KUA dan PPAS yang telah disepakati bersama akan menjadi dasar bagi pemerintah daerah untuk menyusun, menyampaikan dan membahas

rancangan APBD Tahun Anggaran 2015

Penyusunan APBD Tahun Anggaran (TA) 2015

juga harus memperhatikan beberapa hal

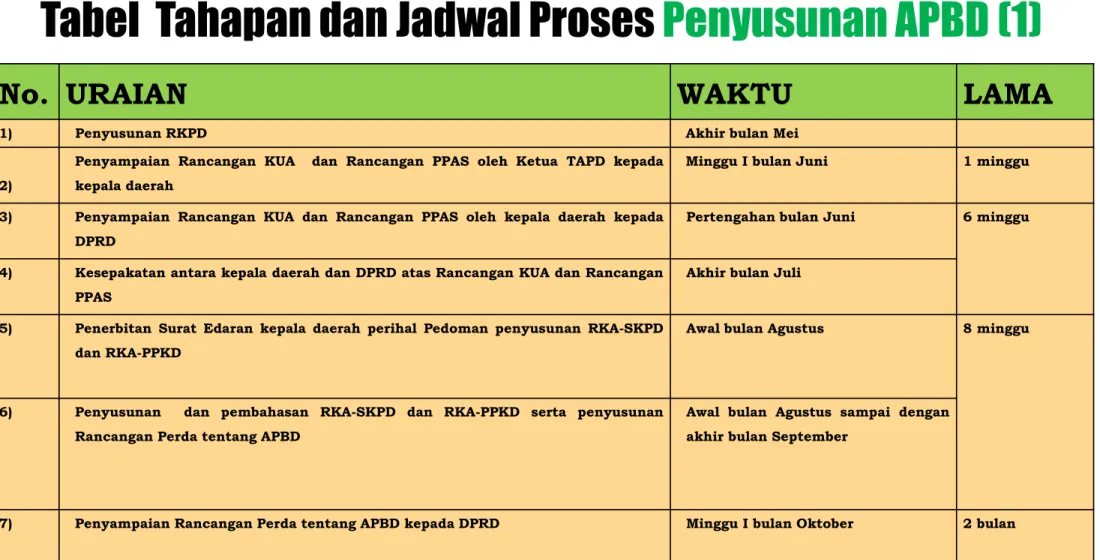

No. URAIAN WAKTU LAMA

1) Penyusunan RKPD Akhir bulan Mei 2)

Penyampaian Rancangan KUA dan Rancangan PPAS oleh Ketua TAPD kepada kepala daerah

Minggu I bulan Juni 1 minggu 3) Penyampaian Rancangan KUA dan Rancangan PPAS oleh kepala daerah kepada

DPRD

Pertengahan bulan Juni 6 minggu 4) Kesepakatan antara kepala daerah dan DPRD atas Rancangan KUA dan Rancangan

PPAS

Akhir bulan Juli 5) Penerbitan Surat Edaran kepala daerah perihal Pedoman penyusunan RKA-SKPD

dan RKA-PPKD

Awal bulan Agustus 8 minggu 6) Penyusunan dan pembahasan RKA-SKPD dan RKA-PPKD serta penyusunan

Rancangan Perda tentang APBD

Awal bulan Agustus sampai dengan akhir bulan September

7) Penyampaian Rancangan Perda tentang APBD kepada DPRD Minggu I bulan Oktober 2 bulan

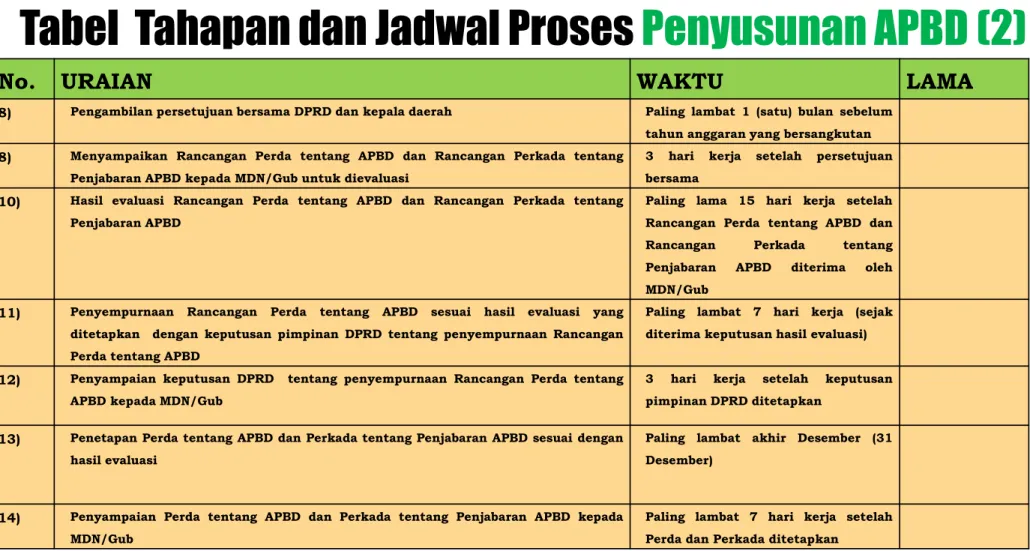

No. URAIAN WAKTU LAMA

8) Pengambilan persetujuan bersama DPRD dan kepala daerah Paling lambat 1 (satu) bulan sebelum tahun anggaran yang bersangkutan

8) Menyampaikan Rancangan Perda tentang APBD dan Rancangan Perkada tentang Penjabaran APBD kepada MDN/Gub untuk dievaluasi

3 hari kerja setelah persetujuan bersama

10) Hasil evaluasi Rancangan Perda tentang APBD dan Rancangan Perkada tentang Penjabaran APBD

Paling lama 15 hari kerja setelah Rancangan Perda tentang APBD dan Rancangan Perkada tentang Penjabaran APBD diterima oleh MDN/Gub

11) Penyempurnaan Rancangan Perda tentang APBD sesuai hasil evaluasi yang ditetapkan dengan keputusan pimpinan DPRD tentang penyempurnaan Rancangan Perda tentang APBD

Paling lambat 7 hari kerja (sejak diterima keputusan hasil evaluasi)

12) Penyampaian keputusan DPRD tentang penyempurnaan Rancangan Perda tentang APBD kepada MDN/Gub

3 hari kerja setelah keputusan pimpinan DPRD ditetapkan

13) Penetapan Perda tentang APBD dan Perkada tentang Penjabaran APBD sesuai dengan hasil evaluasi

Paling lambat akhir Desember (31 Desember)

14) Penyampaian Perda tentang APBD dan Perkada tentang Penjabaran APBD kepada MDN/Gub

Paling lambat 7 hari kerja setelah Perda dan Perkada ditetapkan

Laporan Hasil Pemeriksaan atas

Laporan Keuangan Pemerintah

Daerah (LKPD) Tahun 2014

Opini atas LKPD Tahun 2014

Opini atas LKPD Tahun 2014

Opini atas LKPD Tahun 2014

Opini atas LKPD Tahun 2014

Opini Jumlah LKPD % WTP 251 49,80% WDP 230 45,64% TW 4 0,79% TMP 9 3,77% 31

49,80% dari 504 LKPD

yang mendapat WTP

Formulasi dan Evaluasi BPK :

Pemeriksaan Untuk Mendorong

Pemeriksaan BPK dapat

mendorong

penggunaan keuangan negara secara

transparan

dan

akuntabel

untuk

mewujudkan kesejahteraan rakyat

Pemeriksaan

Keuangan

Pemeriksaan

Kinerja

PDTT

Pemeriksaan

BPK

35Pemeriksaan

Keuangan

BPK mampu mendorong perbaikan kualitas laporan keuangan, baik di pemerintah pusat maupun pemerintah daerah. Untuk

pemerintah daerah, BPK memberikan opini WTP atas 251 (49,80%) LKPD, termasuk LKPD Provinsi Kalimantan Utara yang

baru kali pertama menyusun LK, opini WDP atas 230 (45,64%) LKPD, opini TW atas 4 (0,79%) LKPD, dan opini TMP atas 19

(3,77%) LKPD.

Secara umum, kualitas laporan keuangan pemerintah makin

meningkat. Ini terlihat dari perolehan opini WTP yang makin

banyak dari 44 entitas di tahun 2009 (57%) menjadi 61

entitas di tahun 2014 (70,93%). Adapun di pemerintah

daerah, tahun 2009 LKPD yang memperoleh opini WTP

sebanyak 15 entitas (3%) dan pada tahun 2014 meningkat

menjadi 251 (49,80%).

Tingginya harapan dari masyarakat yang menginginkan jika suatu entitas sudah memperoleh opini WTP maka sudah seharusnya tidak

ada korupsi di entitas tersebut

BPK terus meningkatkan kualitas pemeriksaan dengan meningkatkan pemahaman atas audit berbasis risiko (risk based audit /RBA) dan

melaksanakannya dalam pemeriksaan.

Tantangan yang dihadapi BPK dalam

pemeriksaan keuangan

BPK juga sudah mengembangkan pemeriksaan dengan berbasis pada teknologi informasi sehingga pemeriksaan bisa dilakukan dengan

cakupan pemeriksaan yang lebih luas dan tidak terbatas pada sejumlah sample terbatas.

BPK juga memprioritaskan pemeriksaannya pada bidang-bidang yang menjadi prioritas pembangunan nasional seperti yang tercantum dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN)

40

Pemeriksaan BPK

Bidang pendidikanKesehatan

Penanggulangan kemiskinan

Infrastruktur

Ketahanan pangan Ketahanan pangan Lingkungan hidup41

Tujuan pemeriksaan atas

bidang-bidang kegiatan yang menjadi prioritas

pembangunan tersebut adalah untuk

menilai aspek ekonomis, efisiensi, dan

efektifitas, serta kepatuhan terhadap

peraturan perundang-undangan.

Objek Pemeriksaan BPK Semester II Tahun 2014

135

Objek Pemerintah Pusat

479

Objek Pemda dan BUMD

37

Objek BUMN dan badan lainnya

651

Objek Pemeriksaan

Berdasarkan jenis pemeriksaan

73

Pemeriksaan Keuangan233

Pemeriksaan Kinerja345

PDTT651

Objek Pemeriksaan 43Hasil Pemeriksaan

BPK Semester II Tahun 2014

Ketidakpatuhan 7.789 kasus SenilaiRp40,55

triliun Kelemahan SPI2.482

kasus7.950

temuan 44Masalah Ketidakpatuhan

3.293 masalah berdampak pada pemulihan keuangan negara/daerah/perusahaan (atau berdampak finansial)

senilai

Rp14,74

triliun 45 masalah yang mengakibatkan kerugian Rp1,42 triliun potensi kerugian Rp3,77 triliun kekurangan penerimaan Rp9,55 triliun3.150 masalah ketidakpatuhan yang mengakibatkan ketidakekonomisan, ketidakefisienan, dan