LANGKAH LANGKAH SETELAH

LANGKAH-LANGKAH SETELAH

DITETAPKAN MENJADI

DITETAPKAN MENJADI

SETELAH DITETAPKAN MENJADI SATKER BLU SETELAH DITETAPKAN MENJADI SATKER BLU

APA YANG HARUS DILAKUKAN

APA YANG HARUS DILAKUKAN

APA YANG HARUS DILAKUKAN

APA YANG HARUS DILAKUKAN

Asumsi : Satker Ditetapkan pada Tahun 2010

y Menyetorkan seluruh PNBP TA 2010 dan/atau sisa PNBP

tahun anggaran sebelumnya

p p

y Menyusun RBA TA 2010

y Merevisi DIPA TA 2010

y Menyusun RBA TA 2011

y Menyusun SOP Pengelolaan Keuangan

y Menyusun SOP Pengadaan Barang/Jasa

y Mengajukan Usulan Dewas

y Mengajukan Usulan tarif

y Mempertanggungjawabkan Penggunaan PNBP BLU

Menyetorkan

Menyetorkan seluruh

seluruh PNBP TA 2010

PNBP TA 2010 dan

dan//atau

atau

sisa

sisa PNBP

PNBP tahun

tahun anggaran

anggaran sebelumnya

sebelumnya

y

Misal satker A ditetapkan menjadi satker yang

p

j

y

g

menerapkan PK BLU tanggal 26 Januari 2010

y

PNBP TA 2009 dan TA 2010 (1 - 26 Januari

(

2010) yang belum disetorkan agar segera

disetorkan seluruhnya ke Kas Negara.

y

Terhadap PNBP yang telah disetorkan tersebut,

bagi BLU PTN dapat dimintakan kembali sesuai

Perdirjen Perbendaharaan Nomor: 58/PB/2008,

sedangkan bagi BLU Non PTN dapat digunakan

di

TA

2010

sesuai

dengan

mekanisme

di

TA

2010

sesuai

dengan

mekanisme

penggunaan PNBP sebagaimana diatur dalam

Perdirjen Perbendaharaan Nomor: 66/PB/2005

Perdirjen Perbendaharaan Nomor: 66/PB/2005.

MENYUSUN RBA TA 2010

MENYUSUN RBA TA 2010

y RBA TA 2010 disusun berdasarkan DIPA dan RKA-KL TA 2010, tidak perlu lagi menyusun target baru.

A bil li i PNBP l i APBN k

y Apabila realisasi PNBP melampaui pagu APBN maka satker merevisi RBA. Penggunaan kelebihan realisasi dapat digunakan langsung mendahului revisi DIPA danp g g g tanpa melalui perubahan SAPSK.

MEREVISI DIPA TA 2010

MEREVISI DIPA TA 2010

y DIPA TA 2010 segera diajukan ke Kanwil Ditjen Perbendaharaan setempat untuk direvisi baik akun maupun formatnya kedalam DIPA BLU sesuai Perdirjen maupun formatnya kedalam DIPA BLU sesuai Perdirjen Perbendaharaan Nomor: 57/PB/2008 dan Surat Dirjen Perbendaharaan Nomor: S-7430/PB/2009

Perbendaharaan Nomor: S 7430/PB/2009

y Bagi Satker BLU PTN, DIPA BLU mencantumkan akun PNBP sebesar realisasi belanjanya dan akun BLUj y sebesar sisa pagunya.

y Bagi Satker BLU Non PTN, DIPA BLU mencantumkan akun PNBP sebesar PNBP yang telah disetor sedang akun BLU sisa pagunya.

Contoh Kasus:

Satker ditetapkan sebagai PK BLU tanggal 28 Februari 2010. Pagu belanja PNBP pada DIPA 2010 adalah Rp. 10 M.

Realisasi sampai dengan tanggal 27 Februari 2010 adalah :

• PNBP yang telah disetor = Rp 4 M • PNBP yang telah disetor = Rp. 4 M • Realisasi Belanja = Rp. 1 M A. Non PTN : akun PNBP = Rp. 4 M akun BLU = Rp. 6 M B. PTN : akun PNBP = Rp. 1 M k BLU R 9 M akun BLU = Rp. 9 M

Seluruh PNBP satker PTN yang telah disetor ke Kas Negara y g g

sebelum ditetapkan menggunakan PK BLU, dapat ditarik kembali melalui mekanisme SPM Pengembalian

MENYUSUN RBA TA 2011

MENYUSUN RBA TA 2011

y RBA TA 2011 disusun berdasarkan renstra dan kebutuhan sertaRBA TA 2011 disusun berdasarkan renstra dan kebutuhan serta kemampuan pendapatan disertai dengan standar pelayanan minimum dan biaya dari output yang dihasilkan.

y RBA TA 2011 yang telah disusun selambat-lambatnya akhir Maret y RBA TA 2011 yang telah disusun selambat-lambatnya akhir Maret

2010 sudah harus disampaikan ke K/L

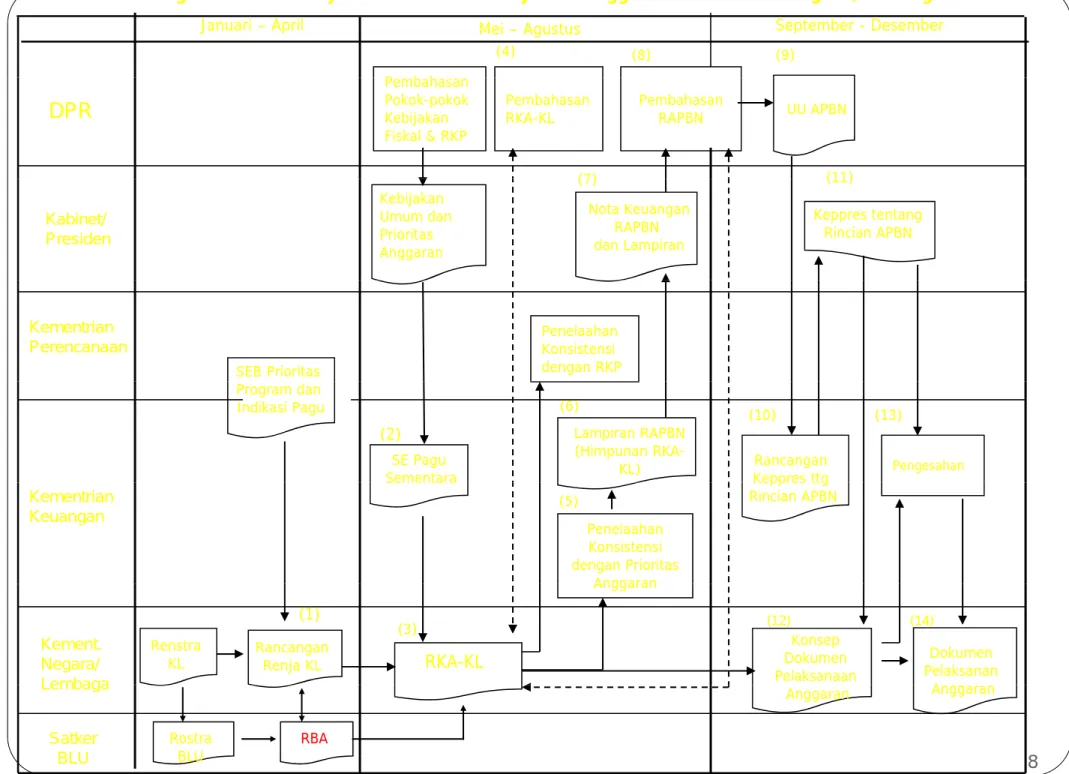

Diagram Proses Penyusunan Rencana Kerja dan Anggaran Kementrian Negara/Lembaga

Januari – April Mei – Agustus September - Desember

P b h (4) (8) (9) Pembahasan Pokok-pokok Kebijakan Fiskal & RKP Pembahasan

RKA-KL Pembahasan RAPBN UU APBN DPR (7) (11) Keppres tentang Rincian APBN Kebijakan Umum dan Prioritas Anggaran Nota Keuangan RAPBN dan Lampiran Kabinet/ Presiden (7) (11) Kementrian Perencanaan SEB Prioritas Penelaahan Konsistensi dengan RKP SE Pagu Sementara Lampiran RAPBN (Himpunan

RKA-KL) Keppres ttgRancangan Pengesahan (2) (6) Program dan Indikasi Pagu (10) (13) Sementara Penelaahan Konsistensi dengan Prioritas Anggaran Keppres ttg Rincian APBN Kementrian Keuangan (5) Renstra KL Konsep Dokumen Pelaksanaan Dokumen Pelaksanan Angga an Anggaran RKA-KL Kement. Negara/ Lembaga (12) Rancangan Renja KL (1) (14) (3) 8 Anggaran Anggaran Lembaga Satker BLU Rostra BLU RBA

MENYUSUN SOP PENCAIRAN DANA PNBP

MENYUSUN SOP PENCAIRAN DANA PNBP

MENYUSUN SOP PENCAIRAN DANA PNBP

MENYUSUN SOP PENCAIRAN DANA PNBP

y Bagi satker BLU yang baru ditetapkan agar segeray Bagi satker BLU yang baru ditetapkan agar segera menyusun SOP Pencairan Dana PNBP BLU, terutama bagi satker BLU yang cukup besar. Mekanisme dang y g p prosedurnya dapat mengacu pada Perdirjen Perbendaharaan Nomor: 66/PB/2005 misalnya dalam hal:

y Pejabat Pengelola Anggaran

y Prosedur pengajuan pembayarannya y Penyediaan uang muka

y Prosedur pencairan dana

P l R li i A

MENYUSUN SOP PENGADAAN BARANG/JASA

MENYUSUN SOP PENGADAAN BARANG/JASA

MENYUSUN SOP PENGADAAN BARANG/JASA

MENYUSUN SOP PENGADAAN BARANG/JASA

Pengadaan barang/jasa menganut prinsip transparansi, efisien, efektif, bersaing, adil/tidak diskriminatif, akuntabel dan praktek bisnis yang sehat.g, , p y g

Pengadaan barang/jasa BLU berdasarkan ketentuan yang ditetapkan oleh Pemimpin BLU

Pengadaaan barang/jasa oleh pelaksana pengadaan yang dibentuk oleh P i i BLU

Pemimpin BLU

Pelaksana pengadaan dapat berbentuk tim/unit tersendiri yang personilnya memahami tata cara pengadaan dan substansi pekerjaan/kegiatan.

Dalam penetapan penyedia barang/jasa panitia harus memperoleh persetujuan

Dalam penetapan penyedia barang/jasa, panitia harus memperoleh persetujuan tertulis dari:

− Pemimpin BLU : > 50 M

− Pejabat yg ditunjuk Pemimpin BLU : < 50 MPejabat yg ditunjuk Pemimpin BLU : 50 M

Prinsip penunjukan pejabat pengadaan barang/jasa

− Obyektifitas Æ Integritas moral, kecakapan pengetahuan, tanggung jawab Independensi Æ menghindari dan mencegah terjadinya pertentangan

− Independensi Æ menghindari dan mencegah terjadinya pertentangan kepentingan

− Saling uji (cross check) Æ berusaha memperoleh informasi dari sumber yang kompeten, dapat dipercaya dan dipertanggungjawabkan

Dewan

Dewan Pengawas

Pengawas

Dewan

Dewan Pengawas

Pengawas

y Satker BLU yang memenuhi persyaratan, dapat mempunyai Dewas yang ditetapkan oleh Menteri/Pimpinan Lembaga dengan persetujuan Menkeu

Lembaga dengan persetujuan Menkeu. y Persyaratan jumlah Dewas sbb:

y Nilai omset Rp 15 miliar s d 30 miliar/th atau aset di atas

y Nilai omset Rp 15 miliar s.d 30 miliar/th atau aset di atas Rp 75 miliarÆ tiga Dewas.

y Nilai omset di atas Rp 30 miliar/th atau aset Rp 200 miliar

Æ tiga atau lima Dewas.

y Unsur dewas terdiri dari unsur kementerian negara/lembaga teknis, kementerian keuangan, dan tenaga ahli.

MENGAJUKAN USULAN TARIF

MENGAJUKAN USULAN TARIF

MENGAJUKAN USULAN TARIF

MENGAJUKAN USULAN TARIF

BLU d t t bi k d k t b i

y BLU dapat memungut biaya kepada masyarakat sebagai imbalan layanan yang diberikan dalam bentuk tarif yang disusun atas dasar perhitungan biaya per unit layanan.p g y p y

y Tarif layanan diusulkan oleh BLU ke menteri teknisnya dan selanjutnya ditetapkan oleh Menteri Keuangan sesuai

d k

dengan kewenangannya.

y Tarif layanan harus mempertimbangkan:

y kontinuitas dan pengembangan layanan y kontinuitas dan pengembangan layanan y daya beli masyarakat

y azas keadilan dan kepatutan

k ti i h t

Kontinuitas

Kontinuitas dan

dan Pengembangan

Pengembangan Layanan

Layanan

y

Kontinuitas layanan adalah kemampuan

BLU agar usaha layanan yg dilakukan dpt

BLU agar usaha layanan yg dilakukan dpt

berkesinambungan,

berkelanjutan

dan

terus menerus utk melayani masyarakat

dgn

mengandalkan

pendapatan

yg

dgn

mengandalkan

pendapatan

yg

diterima.

P

b

l

d l h

h

y

Pengembangan layanan adalah usaha

BLU untuk tumbuh menjadi lebih besar

j

dan mandiri dlm meningkatkan kualitas &

kuantitas layanan

Kontinuitas

Kontinuitas dan

dan Pengembangan

Pengembangan Layanan

Layanan

y Kontinuitas layanan adalah kemampuan BLU agar usaha layanan yg

dilakukan dpt berkesinambungan, berkelanjutan dan terus menerus

utk melayani masyarakat dgn mengandalkan pendapatan yg

utk melayani masyarakat dgn mengandalkan pendapatan yg

diterima.

y Pengembangan layanan adalah usaha BLU untuk tumbuh menjadi

l bih b d di i dl i k tk k lit & k tit

lebih besar dan mandiri dlm meningkatkan kualitas & kuantitas layanan.

y Agar dapat berkembang & berkesinambungan perlu memperhatikan: y Tujuan pelayanan dan/atau kebijakan pemerintah terhadap pelayanan:

y cost minus: kebijakan penetapan biaya yang diharapkan kembali tanpa memperhitungkan dgn biaya pemeliharaan

y cost recovery: penetapan tarif dengan memperhitungkan seluruh biaya yang diharapkan kembali.

y cost plus: penetapan tarif yang memperhitungkan seluruh biaya yang diharapkan kembali ditambah dengan margin.

kembali ditambah dengan margin.

y Mengidentifikasi biaya produksi dan biaya non produksi.

y Menganalisa harga pokok produksi (HPP) per unit layanan untuk tarif dasar. y Membandingkan perkiraan pendapatan dan biaya dalam 1 tahun anggaran y Membandingkan perkiraan pendapatan dan biaya dalam 1 tahun anggaran. y Mempertimbangkan surplus/defisit tahun yll termasuk subsidi dari APBN

S

S

DAYA BELI MASYARAKAT

DAYA BELI MASYARAKAT

D b li k t d l h k k t

y Daya beli masyarakat adalah kemampuan masyarakat untuk membayar terhadap layanan yg diterima dari BLU. y DalamDalam mempertimbangkanmempertimbangkan besaranbesaran tariftarif perluperlu

memperhatikan:

y Sensitifitas masyarakat terhadap besaran tarif

G fi k t dil i BLU

y Geografis masyarakat yang dilayani BLU

y Sosial budaya masyarakat yang dilayani BLU

S

S

AZAS KEADILAN DAN KEPATUTAN

AZAS KEADILAN DAN KEPATUTAN

y Azas keadilan: tarif BLU harus mencerminkan pelayanan

BLU dil i l b i l i

BLU yang adil secara proporsional bagi semua lapisan masyarakat.

y Azas kepatutan: batasan kewajaran yang berpegang y Azas kepatutan: batasan kewajaran yang berpegang pada norma-norma yang berlaku pada masyarakat secara umum.

y Dalam mempertimbangkan besaran tarif perlu memperhatikan:

y Perbandingan besaran tarif yang berlaku dalam industri yang y Perbandingan besaran tarif yang berlaku dalam industri yang

sejenis/justifikasi usulan besaran/pola tarif dari sektor terkait.

y Tarif yang dikenakan harus disesuaikan dengan layanan yang diberikan

diberikan.

y Tarif yang dikenakan harus disesuaikan dengan obyek penerima layanan/target pasar, misal: tarif bersubsidi hanya pada pelayanan kelas III

O

S

G S

O

S

G S

KOMPETISI YANG SEHAT

KOMPETISI YANG SEHAT

y Kompetisi yang sehat adalah persaingan usaha dimana setiap penyelenggara usaha tersebut berpacu dalam memberikan layanan dan mutu yg terbaik dengan harga memberikan layanan, dan mutu yg terbaik dengan harga yang wajar sehingga mendorong kemajuan satker BLU. y Dalam mempertimbangkan besaran tarif perlu

memperhatikan:

y kondisi BLU dalam persaingan dengan industri sejenis. y harga pasar yang bersaing

y harga pasar yang bersaing.

PERTANGGUNGJAWABAN

PERTANGGUNGJAWABAN

PENGGUNAAN PNBP OLEH BLU

PENGGUNAAN PNBP OLEH BLU ... (1)

... (1)

y Dalam rangka pertanggungjawaban penggunaan dana yang bersumber dari PNBP yang digunakan langsung, Satker BLU menyampaikan SPM Pengesahan kepada KPPN.

y Penyampaian SPM pengesahan dilakukan setiap triwulan selambat-lambatnya tanggal 10 setelah akhir triwulan yang bersangkutan.

y Melalui surat nomor: S-47/PB 5/2010 tanggal 17 Maret 2010 DirekturMelalui surat nomor: S 47/PB.5/2010 tanggal 17 Maret 2010, Direktur Pembinaan PK BLU menghimbau agar satker BLU mengesahkan pendapatan dan belanja tiap triwulan paling lambat pukul 12.30 waktu setempat pada hari kerja terakhir di triwulan berkenaan agar kinerja sete pat pada a e ja te a d t u a be e aa aga e ja pendapatan dan belanja triwulan berkenaan tercatat di Laporan Realisasi Anggaran triwulan berkenaan.

y SPM pengesahan dilampiri dengan Surat Pernyataan Tanggung Jawab y SPM pengesahan dilampiri dengan Surat Pernyataan Tanggung Jawab

(SPTJ) yang ditandatangani oleh pimpinan BLU

P di j P b d N PER 50 th 2007 t l 26 J li 2007 & Perdirjen Perbendaraan No. PER-50 thn 2007 tgl 26 Juli 2007 & No. PER-67/PB/2007 tgl 11 Oktober 2007

PERTANGGUNGJAWABAN

PERTANGGUNGJAWABAN

PENGGUNAAN PNBP OLEH BLU ... (2)

PENGGUNAAN PNBP OLEH BLU ... (2)

y Berdasarkan SPM Pengesahan, KPPN menerbitkan SP2D sebagai pengesahan penggunaan dana PNBP.

y Pertanggungjawaban penggunaan dana PNBP selain yang digunakan langsung oleh Satker yang berstatus BLU Bertahap menggunakan mekanisme pertanggungjawaban Bertahap menggunakan mekanisme pertanggungjawaban PNBP sebagaimana diatur dalam Peraturan Direktur Jenderal Perbendaharaan Nomor: 66/PB/2005.

PERTANGGUNGJAWABAN PENGGUNAAN PNBP

PERTANGGUNGJAWABAN PENGGUNAAN PNBP

OLEH BLU ... (3)

OLEH BLU ... (3)

Contoh kasus: Contoh kasus:Perlakuan atas keterlambatan pengesahan pendapatan dan belanja PNBP BLU

y Realisasi pendapatan dan/atau belanja yang didanai dari PNBP tahun 2007 yang belum disahkan dengan SPM/SP2D Pengesahan oleh KPPN tetapi pendapatan SPM/SP2D Pengesahan oleh KPPN tetapi pendapatan dan/atau belanja tersebut telah dilaporkan dalam LRA BLU/Kementerian/Lembaga TA 2007, BLU tidak perlu U/ e e te a / e baga 00 , U t da pe u melakukan pengesahan pendapatan dan/atau belanja tersebut dengan SPM/SP2D Pengesahan pada tahun 2008 karena pendapatan dan/atau belanja tersebut telah dipertanggungjawabkan melalui LRA BLU/K/L TA 2007 dan telah selesai dengan diterbitkannya Laporan 2007 dan telah selesai dengan diterbitkannya Laporan Keuangan Pemerintah Pusat (LKPP).

PERTANGGUNGJAWABAN PENGGUNAAN PNBP

PERTANGGUNGJAWABAN PENGGUNAAN PNBP

y Terhadap realisasi pendapatan dan/atau belanja yang didanai dari

OLEH BLU ... (3)

OLEH BLU ... (3)

y Terhadap realisasi pendapatan dan/atau belanja yang didanai dari PNBP tahun 2007, tetapi tidak dilaporkan dalam LRA BLU/K/L TA 2007, belum disahkan dengan SPM/SP2D Pengesahan pada tahun 2007 oleh KPPN, dan belum tercantum dalam DIPA 2008, maka BLU , , melakukan hal-hal dibawah ini:

− BLU harus mengajukan revisi DIPA 2008 atas pendapatan dan/atau belanja tersebut kepada Kanwil Ditjen

P b d h t t li l b t 1 b l b l

Perbendaharaan setempat paling lambat 1 bulan sebelum tahun anggaran 2008 berakhir.

− Berdasarkan revisi DIPA tersebut, BLU mengajukan SPM

P h b i ik d t d / t b l j

Pengesahan yang berisikan pendapatan dan/atau belanja dimaksud untuk disahkan oleh KPPN.

y BLU perlu mengungkapkan realisasi pendapatan dan/atau belanja tahun 2007 yang telah disahkan dengan SPM/SP2D Pengesahan tahun 2007 yang telah disahkan dengan SPM/SP2D Pengesahan tahun 2008, dalam Catatan atas Laporan Keuangan BLU (CALK).

Surat Dirjen PBN Nomor: S 7034/PB/2008 Surat Dirjen PBN Nomor: S-7034/PB/2008 tanggal 24 Oktober 2008

M

M

P

P

i

i

&

& S ld

S ld A

A

l

l K

K

BLU

BLU

Memo

Memo Penyesuaian

Penyesuaian &

& Saldo

Saldo Awal

Awal Kas

Kas BLU

BLU

Memo Penyesuaian

y Dokumen sumber yang digunakan untuk membukukan

Memo Penyesuaian

y Dokumen sumber yang digunakan untuk membukukan transaksi keuangan yang mempengaruhi perkiraan neraca pada LK BLU;p ;

y Disusun saat penyusunan LK per semester dan tahunan.

y Digunakan untuk membukukan saldo awal kas di BLU, sehingga setiap pembukuan pendapatan dan belanja BLU yang bersumber pada pendapatan BLU dapat langsung mempengaruhi kas BLU di KPPN.

Saldo

Saldo Awal

Awal Kas

Kas BLU

BLU

y Pembukuan Saldo Awal Kas di BLU melalui Memo

Saldo

Saldo Awal

Awal Kas

Kas BLU

BLU

Penyesuaian (MP).

y Satker BLU yang telah mengesahkan pendapatan/ pengeluaran s d triwulan IV 20X0 Saldo Awal Kas pengeluaran s.d. triwulan IV 20X0, Saldo Awal Kas BLU pada SPM Pengesahan Triwulan I 20X1, yaitu sebesar yang tercantum dalam SP2D Pengesahan Triwulan IV 20X0

Triwulan IV 20X0.

y Satker BLU yang belum mengesahkan pendapatan/ pengeluaran s.d. triwulan IV 20X0, Saldo Awal Kas p g

BLU sebesar yang tercantum dalam Neraca berdasarkan SAP 31 Desember 20X0.

y Penyampaian MP ke KPPN dilampiri: SPTJ Berita

y Penyampaian MP ke KPPN dilampiri: SPTJ, Berita Acara Pemeriksaan dan Register Penutupan Kas Bendahara Pengeluaran, Rek Koran TA lalu dan Neraca berdasarkan SAP bila telah tersusun

Saldo

Saldo Awal

Awal Kas

Kas BLU

BLU

y Bila terdapat perbedaan antara rek koran dan/atau

Saldo

Saldo Awal

Awal Kas

Kas BLU

BLU

y Bila terdapat perbedaan antara rek. koran dan/atau register penutupan kas, saldo kas BLU yang digunakan adalah sebesar rekening koran dan/atau register penutupan kas

penutupan kas.

y Terhadap perbedaan tersebut dilakukan penyesuaian pada Neraca per 31 Desember yang telah diaudit.

p p y g

y Penggunaan Saldo Awal Kas BLU harus tercantum pada DIPA BLU

Surat Dirjen PBN No. S-4376/PB/2008 tanggal 11 Juni 2008

Terima Kasih

Direktorat Pembinaan PK BLU Direktorat Jenderal Perbendaharaan Departemen Keuangan Departemen Keuangan Tlp 021-3811174 Fax. 021-3812767