BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Pengertian Koperasi

Menurut Subandi (2011) Koperasi berasal dari bahasa Inggris co-operation yang berarti usaha bersama. Dengan kata lain berarti segala pekerjaan yang dilakukan secara bersama-sama sebenarnya dapat disebut sebagai koperasi. Namun demikian yang di maksud dengan Koperasi di sini adalah suatu bentuk peraturan dan tujuan tertentu pula, perusahaan yang didirikan oleh orang orang tertentu, untuk melakukan kegiatan- kegiatan tertentu. Koperasi merupakan salah satu badan usaha yang berbadan hukum dengan usaha yang beranggotakan orang-seorang yang berorientasi menghasilkan nilai tambah yang dapat dimanfaatkan bagi peningkatan kesejahteraan anggotanya.

menurut pasal 1 UU No. 25/1992, yang dimaksud dengan koperasi di Indonesia adalah “Badan Usaha yang beranggotakan orang- seseorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekluargaan”.

2.1.2 Landasan Koperasi

Menurut Subandi (2011) Landasan koperasi Indonesia merupakan pedoman dalam menentukan arah, tujuan, peran serta kedudukan koperasi terhadap pelaku-pelaku ekonomi lainnya di dalam sistem perekonomian Indonesia. Dalam UU No.25/1992 tentang pokok-pokok perkoperasian, koperasi Indonesia mempunyai landasan sebagai berikut. (a) Landasan Idiil, sesuai dengan bab II UU No. 25/1992, landasan Idiil koperasi Indonesia adalah Pancasila; dan (b) Landasan Struktural, ialah Undang-Undang Dasar 1945.

2.1.3 Asas Koperasi

2.1.4 Tujuan Koperasi

Tujuan koperasi dapat ditemukan dalam pasal 3 UU No. 25/1992, yang berbunyi: “Koperasi bertujuan memajukan kesejahteraan

anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan UUD 1945”.

Berdasarkan pasal tersebut, tujuan koperasi pada garis besarnya meliputi 3 hal yaitu :

1) Memajukan kesejahteraan anggotanya. 2) Memajukan kesejahteraan masyarakat.

3) Ikut serta membangun tatanan perekonomian nasional.

2.1.5 Prinsip- prinsip Koperasi Indonesia

Menurut Subandi (2011) Prinsip koperasi atau juga disebut sebagai sendi-sendi dasar koperasi adalah pedoman pokok yang menjiwai setiap gerak langkah pengelolaan dan usaha koperasi. Prinsip-prinsip ini juga mempunyai peranan penting di dalam menentukan pola pengelolaan usaha koperasi. Peran tersebut pada garis besarnya adalah: 1) Sebagai pedoman pelaksanaan usaha koperasi dalam mencapai

tujuan.

Sebagaimana dinyatakan dalam pasal 15 ayat 1 UU No 25/1992, Koperasi Indonesia melaksanakan prinsip- prinsip koperasi sebagai berikut :

1) Keanggotaan bersifat sukarela dan terbuka. 2) Pengelolan dilakukan secara demokratis.

3) Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing- masing anggota.

4) Pembagian balas jasa yang terbatas pada modal. 5) Kemandirian.

2.1.6 Ciri- Ciri Koperasi

Menurut Subandi (2011) Dalam penyelenggaraan kegiatan koperasi hampir tidak dapat dibedakan dengan penyelenggaraan kegiatan bentuk-bentuk perusahaan lainnya. Namun bila dicermati lebih teliti, akan tampak adanya perubahan yang cukup mendasar antara koperasi dengan bentuk-bentuk perusahaan lainnya. Perbedaan itulah yang disebut sebagai ciri- ciri koperasi.

Berikut adalah ciri-ciri koperasi yang ditinjau dari segi pelakunya, tujuan usahanya, dan hubungan dengan negara:

1) Dilihat dari segi pelakunya.

adalah suatu bentuk perusahaan alternatif, yang didirikan warga masyarakat berekonomi lemah, yang karena keterbatasan ekonominya, tidak mampu melibatkan diri dalam kerjasama ekonomi melalui bentuk-bentuk perusahaan selain koperasi.

Koperasi didirikan juga sebagai media untuk menjalin kerjasama ekonomi oleh orang-orang yang memiliki kemampuan ekonomi terbatas, dengan pelaku ekonomi lain yang lebih kuat. Dengan demikian, memiliki kecenderungan yang sangat kuat untuk menjadi bentuk perusahaan yang tumbuh dan mengakar pada masyarakat lapisan bawah.

2) Dilihat dari tujuan usahanya.

Tujuan usaha koperasi pada dasarnya ialah untuk memperjuangkan kepentingan dan meningkatkan kesejahteraan ekonomi para anggotanya. Karena anggota koperasi secara keseluruhan terdiri dari kelompok masyarakat yang berbeda-beda, maka tujuan usaha koperasi secara khusus akan ditentukan oleh permasalahan ekonomi yang dihadapi oleh para anggotanya.

3) Dilihat dari segi hubungan negara.

Sebagai salah satu pelaku ekonomi, peran koperasi dalam perekonomian suatu negara akan sangat ditentukan oleh sistem perekonomian dan sistem politik yang dianut oleh negara yang bersangkutan. Perkembangan koperasi dibanyak negara dapat kita lihat bahwa keberadaan koperasi pada umumnya sangat besar manfaatnya bagi perkembangan perekonomian negara tersebut. Hal ini ditinjau dari segi historis maupun segi ekonomis. Dari segi historis koperasi merupakan organisasi ekonomi yang mengakar pada masyarakat lapisan bawah. Dari segi ekonomi, keberadaan koperasi akan sangat membantu pemerintah dalam usaha mewujudkan perekonomian yang lebih adil. Dan pada umunya koperasi sangat didukung oleh pemerintah.

2.1.7 Penilaian Kesehatan Koperasi

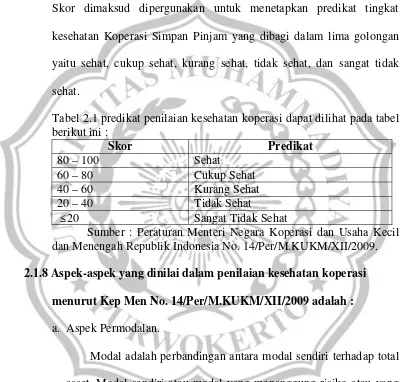

Dari aspek-aspek tersebut diatas diberikan penilaian sesuai dengan besarnya pengaruh terhadap kesehatan koperasi. Untuk penetapan kesehatan usaha simpan pinjam dilakukan setelah perhitungan penilaian, sehingga diperoleh skor secara keseluruhan. Skor dimaksud dipergunakan untuk menetapkan predikat tingkat kesehatan Koperasi Simpan Pinjam yang dibagi dalam lima golongan yaitu sehat, cukup sehat, kurang sehat, tidak sehat, dan sangat tidak sehat.

Tabel 2.1 predikat penilaian kesehatan koperasi dapat dilihat pada tabel berikut ini :

Skor Predikat

80–100 Sehat

60–80 Cukup Sehat

40–60 Kurang Sehat

20–40 Tidak Sehat

≤ 20 Sangat Tidak Sehat

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 14/Per/M.KUKM/XII/2009.

2.1.8 Aspek-aspek yang dinilai dalam penilaian kesehatan koperasi

menurut Kep Men No. 14/Per/M.KUKM/XII/2009 adalah :

a. Aspek Permodalan.

Modal adalah perbandingan antara modal sendiri terhadap total asset. Modal sendiri atau modal yang menanggung risiko atau yang disebut modal ekuiti terdiri dari :

2) Simpanan Wajib, adalah jumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan Wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.

3) Dana Cadangan, adalah sejumlah uang yang diperoleh dan penyisihan sisa hasil usaha yang digunakan untuk memupuk modal sendiri dan untuk menutup kerugian koperasim bila diperlukan.

4) Hibah, adalah sejumlah uang yang diberikan dari suatu badan atau orang perorangan kepada Koperasi Simpan Pinjam.

b. Aspek Kualitas Aktiva Produktif.

Aktiva produktif sering juga disebut earning asset atau aktiva yang, karena penempatan dana tersebut untuk mencapai tingkat penghasilan yang diharapkan. Aktiva produktif adalah kekayaan koperasi yang mendatangkan penghasilan bagi koperasi yang bersangkutan. Kualitas produktif dinilai atas dasar penggolongan kolektibilitas yang terdiri atas pinjaman lancar, kurang lancar, diragukan dan macet.

Pinjaman bermasalah terdiri dari pinjaman kurang lancar, diragukan dan pinjaman macet.

a) Pengembalian pinjaman dilakukan dengan angsuran yaitu terdapat tunggakan angsuran pokok dan terdapat tunggakan bunga.

b) Pengembalian pinjaman tanpa angsuran yaitu pinjaman belum jatuh tempo dan pinjaman telah jatuh tempo.

2) Pinjaman yang digolongkan diragukan apabila pinjaman yang bersangkutan tidak memenuhi kriteria kurang lancar tetapi berdasarkan penilaian dapat disimpulkan bahwa :

a) Pinjaman masih dapat diselamatkan dan agunannya bernilai sekurang-kurangnya 75% dari hutang peminjam termasuk bunganya.

b) Pinjaman tidak dapat diselamatkan tetapi agunannya masih bernilai sekurang-kurangnya 100% dari hutang peminjam termasuk bunganya.

3) Pinjaman digolongkan macet apabila :

a) Tidak memenuhi kriteria kurang lancar dan diragukan.

b) Memenuhi kriteria diragukan tetapi dalam jangka waktu 12 bulan sejak digolongkan diragukan belum ada pelunasan. c) Pinjaman tersebut penyelesaiannya telah diserahkan kepada

c. Aspek Manajemen.

Pada dasarnya manajemen koperasi tidak jauh berbeda dengan manajemen perusahaan industri manufaktur, perdagangan, dan perusahaan non bank yang lain. Fungsi manajemen perusahaan berikut juga diterapkan dalam manajemen koperasi, termasuk untuk unit simpan pinjamnya :

1) Menyusun rencana kerja jangka pendek dan panjang termasuk menentukan sasaran usaha yang ingin dicapai pada masa yang akan datang.

2) Menyusun struktur organisasi yang efektif dan efisien. 3) Mengawasi pelaksanaan kegiatan bisnis.

d. Aspek Efisiensi.

Rasio ini menggambarkan sampai seberapa besar KSP/USP koperasi mampu memberikan pelayanan yang efisien kepada anggotanya dari penggunaan asset yang dimilikinya. Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga) rasio, yaitu : 1) Rasio biaya operasional terhadap partisipasi bruto.

2) Rasio beban usaha terhadap SHU kotor. 3) Rasio efisiensi pelayanan.

e. Aspek Likuiditas.

Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Dalam hal ini adalah kemampuan koperasi untuk memenuhi kewajiban jangka pendek. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki suatu perusahaan pada suatu saat tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan.

f. Kemandirian dan Pertumbuhan

Aspek ini didasarkan pada rentabilitas aset, rentabilitas ekuitas dan kemandirian operasional. Dalam hal penilaian tingkat kesehatan Unit Simpan Pinjam yang digunakan untuk menghitung kemandirian dan pertumbuhan adalah :

Rasio rentabilitas aset yaitu SHU sebelum pajak dibandingkan dengan total aset.

2) Rasio rentabilitas modal sendiri.

Rasio rentabilitas ekuitas yaitu SHU bagian anggota dibandingkan total modal sendiri.

3) Rasio kemandirian operasional pelayanan.

Rasio kemandirian operasional yaitu partisipasi neto dibandingkan dengan biaya beban. usaha ditambah dengan beban perkoperasian.

g. Jatidiri Koperasi

Jatidiri koperasi adalah penilaian untuk mengukur keberhasilan koperasi dalam mencapai tujuannya yaitu mempromosikan ekonomi anggota. Dalam hal penilaian tingkat kesehatan Unit Simpan Pinjam yang digunakan untuk menghitung rentabilitas adalah :

1) Rasio partisipasi bruto.

Rasio partisipasi bruto adalah tingkat kemampuan koperasi dalam melayani anggota, semakin tinggi/besar persentasenya semakin baik. Partisipasi bruto adalah kontribusi anggota kepada koperasi sebagai imbalan penyerahan jasa pada anggota yang mencakup beban pokok dan partisipasi bruto.

2) Rasio promosi ekonomi anggota.

simpanan pokok dan simpanan wajib, semakin tinggi persentasenya semakin baik.

2.2 KERANGKA PEMIKIRAN

2.2.1 Penelitian Terdahulu

Beberapa penelitian yang pernah dilakukan mengenai analisis tingkat kesehatan koperasi dan digunakan sebagai referensi serta pembanding dalam penelitian ini adalah :

1) Novita Lukhita Wardhani (2012) telah melakukan penelitian dengan judul “Analisis Kinerja Keuangan Unit Simpan Pinjam Koperasi

Pegawai Republik Indonesia Universitas Brawijaya”. Hasil penelitian menunjukkan bahwa tingkat kesehatan USP KPRI UB pada tahun 2009, 2010, dan 2012 mendapat predikat sebagai koperasi “CUKUP SEHAT”, sedangkan pada tahun 2011 mendapat predikat “SEHAT”.

2) Mustakim (2012) telah melakukan penelitian dengan judul “Analisis Penilaian Kesehatan Koperasi pada KPRI Jujur Pemkab Bintan di Tanjungpinang”. Hasil penelitian menunjukan bahwa tingkat kesehatan koperasi termasuk pada kategori “Cukup Sehat”.

2009”. Hasil penelitian menunjukkan bahwa tingkat kesehatan koperasi termasuk pada kategori “Cukup sehat”.

4) Ulin Ni’mah (2011) telah melakukan penelitian dengan judul “Analisis Kinerja Keuangan pada Koperasi BMT BINA USAHA Kecamatan Bergas Kabupaten Semarang”. Hasil penelitian menunjukkan bahwa Analisis Likuiditas, Analisis Solvabilitas, dan Analisis Rentabilitas menunjukkan angka yang cukup baik.

5) Widya Karni (2011) telah melakukan penelitian dengan judul “Analisis Kinerja Koperasi Unit Desa (KUD) Setia Nagari Selayo

Kecamatan Kubung Kabupaten Solok”. Hasil penelitian menunjukan keadaan KUD tersebut cukup baik.

6) Ismi Handayani (2009) telah melakukan penilitian dengan judul “Analisis Tingkat Kesehatan Koperasi pada Koperasi Simpan Pinjam BMT AKBAR”. Hasil penelitian menunjukkan bahwa keadaan kesehatan koperasi tersebut baik.

Laporan keuangan merupakan laporan hasil kegiatan selama satu periode yang menggambarkan posisi keuangan, hasil usaha yang dilakukan, program-program yang sudah terlaksana dan arus kas perusahaan secara keseluruhan untuk dipertanggungjawabkan.

produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan, dan aspek jatidiri koperasi. Berdasarkan penjelasan tersebut penulis menggambarkan kerangka teoritis sebagai berikut :

2.3 HIPOTESIS

Hipotesis merupakan suatu kesimpulan awal yang sifatnya sementara dari penelitian yang masih harus diuji kebenarannya. Untuk

Laporan Keuangan Unit Simpan Pinjam KPRI Banyumas Th. 2009 s.d

2013

Pengukuran Kinerja : a. Aspek Permodalan

b. Aspek Kualitas Aktiva Produktif c. Aspek Manajemen

d. Aspek Efisiensi e. Aspek Likuiditas

f. Aspek Kemandirian dan Pertumbuhan g. Aspek Jatidiri Koperasi

Laporan Keuangan Unit Simpan Pinjam KPRI Banyumas Th 2009 s.d 2013

masuk dalam predikat : 1. Sehat

2. Cukup Sehat 3. Kurang Sehat 4. Tidak Sehat

itu berdasarkan penjabaran diatas, hipotesis yang diajukan dalam studi ini adalah :

- H1 : Kinerja keuangan Koperasi Pegawai Republik Indonesia wilayah Banyumas yang dilihat dari aspek permodalan pada tahun 2009 sampai dengan tahun 2013 mendapat bobot skor rata-rata yang tinggi.

- H2 : Kinerja keuangan Koperasi Pegawai Republik Indonesia wilayah Banyumas yang dilihat dari aspek kualitas aktiva produktif pada tahun 2009 sampai dengan tahun 2013 mendapat bobot skor rata-rata yang tinggi.

- H3 : Kinerja keuangan Koperasi Pegawai Republik Indonesia (KPRI) wilayah Banyumas yang dilihat dari aspek manajemen pada tahun 2009 sampai dengan tahun 2013 mendapat bobot skor rata-rata yang tinggi.

- H4 : Kinerja keuangan Koperasi Pegawai Republik Indonesia wilayah Banyumas yang dilihat dari aspek efisiensi pada tahun 2009 sampai dengan tahun 2013 mendapat bobot skor rata-rata yang tinggi.

- H6 : Kinerja keuangan Koperasi Pegawai Republik Indonesia wilayah Banyumas yang dilihat dari aspek kemandirian dan pertumbuhan pada tahun 2009 sampai dengan tahun 2013 mendapat bobot skor rata-rata yang tinggi.

- H7 : Kinerja keuangan Koperasi Pegawai Republik Indonesia wilayah Banyumas yang dilihat dari aspek jatidiri koperasi pada tahun 2009 sampai dengan tahun 2013 mendapat bobot skor rata-rata yang tinggi.