LAPORAN KINERJA

INSTANSI PEMERINTAH

(L K j I P)

BADAN PENGELOLAAN KEUANGAN

DAN ASSET DAERAH

Jl. Basuki Rahmad No. 2 (0322) 321010

E-Mail: [email protected], Web site : www,lamongan.go,id

LAMONGAN

PEMERINTAH KABUPATEN LAMONGAN

TAHUN 2016

Dengan mengucapkan puji syukur Kehadirat Allah SWT atas limpahan Rahmat dan Hidayah-Nya, sehingga penyusunan Laporan Kinerja Instansi Pemerintah (LKjIP) Tahun Anggaran 2016 Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dapat disusun atas dasar Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi RI Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah.

LKjIP Tahun 2016 ini sebagai wujud pertanggungjawaban pelaksanaan tugas dan fungsi, kewenangan pengelolaan Sumber Daya Manusia serta evaluasi keberhasilan dan kegagalan pelaksanaan kegiatan dalam mengembangkan visi. misi dan tujuan organisasi.

Kami menyadari sepenuhnya bahwa penyusunan LKjIP ini masih jauh dari sempurna, untuk itu saran dan kritik sangat diharapkan demi kesempurnaan penyusunan LKjIP Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dimasa yang akan datang.

Akhirnya dari penyusunan LKjIP Tahun 2016 ini, semoga mendapatkan petunjuk dan bimbingan Allah SWT sehingga Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan mampu melaksanakan tugas pengabdian dengan sebaik-baiknya serta dapat meningkatkan prestasi kerja.

Lamongan, Januari 2017

KEPALA BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

KABUPATEN LAMONGAN

Dra. SULASTRI, MSi

Laporan Kinerja Instansi Pemerintah (LKjIP) merupakan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan secara periodik.

Seperti diketahui, RENSTRA Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016-2021 menjabarkan visi dan misi Pemerintah Kabupaten Lamongan yang dijabarkan dalam tujuan dan sasaran Badan kedalam bentuk agenda dan prioritas pembangunan, program dan kegiatan pembangunan. Berbagai agenda dan prioritas pembangunan tersebut sampai dengan tahun 2016. Karenanya, seberapa jauh keberhasilan yang telah dicapai tentunya perlu dilihat. Evaluasi 1 (satu) tahun atau pada tahun 2016 perlu dilakukan untuk mengetahui dan menilai capaian yang telah dihasilkan. Evaluasi berguna untuk menyusun perencanaan tahun-tahun berikutnya sebagai bahan pertimbangan dan bahan masukan.

Visi dan Misi

Perumusan visi dan misi jangka menengah Kabupaten Lamongan merupakan salah satu tahapan penting dalam penyusunan RPJMD. Selain itu, visi juga menjelaskan cara pandang jauh kedepan yang didalamnya mencerminkan apa yang ingin dicapai dan bagaimana Kabupaten Lamongan harus dibawa dan diarahkan agar dapat eksis, antisipatif dan inovatif pada masa yang akan datang

yang menggambarkan akan dibawah kemana Kabupaten Lamongan dimasa mendatang, dan visi selalu berpijak dari kondisi, potensi, masalah, tantangan, hambatan dan tuntutan masyarakat. Adapun visi Kabupaten Lamongan adalah :

“ Terwujudnya Lamongan Lebih Sejahtera dan Berdaya Saing ”

Misi merupakan rumusan umum yang memuat tentang suatu tindakan atau upaya yang akan dilaksanakan dalam rangka mewujudkan visi. Jadi misi merupakan penjabaran visi dalam bentuk rumusan tugas, kewajiban dan rancangan tindakan yang dijadikan arahan untuk mewujudkan visi. Dalam suatu dokumen perencanaan rumusan misi mempunyai peran yang sangat penting yang diharapkan dapat memberikan kerangka tujuan serta sasaran yang ingin dicapai dan untuk menentukan arah yang akan ditempuh dalam mencapai visi Kabupaten Lamongan.

Untuk mendukung terwujudnya visi tersebut, maka Pemerintah Kabupaten Lamongan menetapkan Misi sebagai berikut : “ Mewujudkan

Reformasi Birokrasi bagi Pemenuhan Pelayanan Publik ”.

Adapun Tujuan yang ingin dicapai Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dalam merealisasikan visi dan misi adalah sebagai berikut : “ Meningkatkan kinerja pengelolaan keuangan dan

penatausahaan aset secara tertib, akuntabel dan transparan “.

b. Meningkatnya tertib penatausahaan aset daerah.

Adapun hasil pengukuran keberhasilan atau kegagalan dalam capaian setiap sasaran Pembangunan di Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016 dengan alat ukur Indikator Kinerja adalah sebagai berikut :

1. Meningkatnya pelayanan pengelolaan keuangan diukur melalui 5 (lima) Indikator Kinerja dengan capaian sebagai berikut :

a. Ketepatan waktu dalam pengelolaan keuangan:

Penyampaian rencana kerja anggaran SKPD tepat waktu dapat dicapai sebesar 85%;

Pelaksanaan belanja dapat dicapai sebesar 90,87%

Penetapan pertanggungjawaban APBD dapat dicapai sebesar 100 %. b. Rasio kemandirian keuangan daerah dapat dicapai sebesar 13,57%;

c. Prosentase SKPD yang menerapkan anggaran berbasis kinerja dapat dicapai sebesar 75%;

d. Toleransi deviasi penyerapan keuangan sesuai target dapat dicapai sebesar 9,13;

e. Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting dapat dicapai sebesar 60%.

2. Meningkatnya tertib penatausahaan aset daerah diukur melalui 3 (tiga) Indikator Kinerja dengan capaian sebagai berikut :

dapat dicapai sebesar 42%;

b. Prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan dapat dicapai sebesar 69%;

KATA PENGANTAR ………... i

IKHTISAR EKSEKUTIF ……….. ii

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. viii

BAB. I PENDAHULUAN ………..

1. LATAR BELAKANG ……….

2. MAKSUD DAN TUJUAN ……….

3. GAMBARAN UMUM ORGANISASI ...

Personil ………

Sarana dan Prasarana ………..

Pendapatan ……….

Pembiayaan ……….

4. SISTEMATIKA PENYAJIAN LKjIP ……….

1 1 2 2 6 7 9 10 10 BAB. II PERENCANAAN DAN PERJANJIAN KINERJA ………..

A. RENCANA STRATEGIS ...

Visi dan Misi………...

Tujuan, Indikator Tujuan, Sasaran dan Indikator Sasaran…

Program dan Kegiatan …... B. RENCANA KINERJA TAHUNAN TAHUN 2016 ………. C. PERJANJIAN KINERJA TAHUN 2016 ……….

12 12 12 14 18 21 27 BAB. III AKUNTABILITAS KINERJA ………...

A. PENGUKURAN CAPAIAN KINERJA TAHUN 2016.…………... 28 28

TAHUN 2016 ...………... C. AKUNTABILITAS KEUANGAN TAHUN ANGGARAN 2016... 42

BAB. IV PENUTUP ……….. 49

Lampiran-Lampiran :

1. Formulir Matriks Rencana Strategis (RS) Tahun 2016-2021 2. Formulir Pengukuran Kinerja (PK) Tahun 2016;

3. Formulir Perjanjian Kinerja Tahun 2016; 4. Lampian lainnya, Penghargaan dll.

1. Tabel 1.1 Jumlah personil ……….. 6

2. Tabel 1.2 Sarana dan Prasarana ……….. 7

3. Tabel 1.3 Pendapatan ………. 9 4. Tabel 1.4 Pembiayaan ………. 10 5. 6. 7. Tabel 2.1 Misi-Tujuan ……….. Tabel 2.2 Tujuan-Sasaran ……….. Tabel 2.3 Sasaran dan Indikator Sasaran ………

17 17 22 8.

9.

Tabel 2.4 Kegiatan dan Indikator Kegiatan ……….. Tabel 3.1 Skala Pengukuran Kinerja ……….

23 29 10.

11.

Tabel 3.2 Data Penilaian Pencapaian Sasaran Tahun 2016 ……… Tabel 3.3 Data Pencapaian Kegiatan Tahun 2016...

32 44

BAB I

PENDAHULUAN

1. LATAR BELAKANG

Sesuai dengan Instruksi Presiden RI Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Birokrasi RI Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah, dimana dijelaskan bahwa Instansi yang wajib menyusun Laporan Kinerja Tahunan diantaranya adalah Pemerintah Provinsi/Pemerintah Kabupaten/Kota dan Satuan Kerja Perangkat Daerah (SKPD).

Penyusunan Laporan Kinerja Instansi Pemerintah (LKjIP) Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan merupakan tolok ukur Badan dalam melaksanakan tugas/kegiatan selama satu tahun. Hal ini dimaksudkan untuk mengetahui sejauh mana kegiatan yang dilaksanakan dapat meningkatkan dan mewujudkan tertib administrasi pengelolaan keuangan dan barang daerah Kabupaten Lamongan.

Adapun penyusunan LKjIP Tahun 2016 ini mengacu pada RENSTRA Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016 – 2021 dengan memperhatikan keterkaitan antara kegiatan yang dilaksanakan Pemerintah Kabupaten Lamongan dengan Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan, sehingga dapat tercapai

tujuan dan sasaran yang sama dengan yang ditetapkan dalam RENSTRA yang akan dilaksanakan dalam kurun waktu lima tahun kedepan.

2. MAKSUD DAN TUJUAN

Maksud penyusunan Laporan Kinerja Instansi Pemerintah (LKjIP) Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016 adalah sebagai penjabaran dari visi dan misi Pemerintah Kabupaten Lamongan yang dituangkan dalam program dan kegiatan BPKAD dengan memperhatikan tingkat keberhasilan/kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang telah ditetapkan.

Sedangkan tujuan penyusunan Laporan Kinerja Instansi Pemerintah (LKjIP) Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016 adalah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan visi dan misi Pemerintah Kabupaten Lamongan dalam mencapai tujuan dan sasaran yang telah ditetapkan oleh BPKAD melalui alat pertanggungjawaban secara periodik.

3. GAMBARAN UMUM ORGANISASI

Sebagaimana Peraturan Pemerintah Nomor : 41 Tahun 2007 tentang Organisasi Perangkat Daerah dan Peraturan Menteri Dalam Negeri Nomor 57 Tahun 2007 tentang petunjuk teknis penataan organisasi perangkat daerah, maka Pemerintah Kabupaten diberikan kewenangan untuk membentuk Perangkat Daerah sesuai kebutuhan dan potensi daerah yang bersangkutan.

Berdasarkan ketentuan diatas Pemerintah Kabupaten Lamongan telah membentuk Badan Pengelolaan Keuangan dan Asset Daerah dengan Peraturan Daerah Kabupaten Lamongan Nomor 03 Tahun 2013 tentang Perubahan Kedua atas Peraturan Daerah Kabupaten Lamongan Nomor 04 Tahun 2008 tentang Organisasi dan Lembaga Teknis Daerah Kabupaten Lamongan yang ditindak lanjuti dengan Peraturan Bupati Lamongan Nomor 5 Tahun 2014 tentang Kedudukan, Tugas dan Fungsi Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan.

Dalam melaksanakan Kedudukan, tugas pokok dan fungsi Badan Pengelolaan Keuangan dan Asset Daerah merupakan unsur pendukung Kepala Daerah dibidang pengelolaan keuangan dan asset Daerah dan mempunyai tugas :

“ Melaksanakan penyusunan dan pelaksanaan kebijakan Daerah dibidang Pengelolaan Keuangan dan Asset Daerah “

Untuk melaksanakan tugas dimaksud, maka Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan, mempunyai fungsi :

1. Perumusan kebijakan teknis dan strategis dibidang pengelolaan keuangan dan asset Daerah;

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pengelolaan keuangan dan asset Daerah;

3. Pembinaan dan pelaksanaan tugas di bidang pengelolaan keuangan dan asset Daerah;

4. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Daerah sesuai dengan tugas dan fungsinya.

Dalam melaksanakan Tugas pokok dan Fungsinya, Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan sebagaimana ditetapkan dalam Peraturan Daerah Kabupaten Lamongan Nomor 03 Tahun 2013 tentang Perubahan Kedua atas Peraturan Daerah Kabupaten Lamongan Nomor 04 Tahun 2008 tentang Organisasi dan Lembaga Teknis Daerah Kabupaten Lamongan yang ditindak lanjuti dengan Peraturan Bupati Lamongan Nomor 5 Tahun 2014 tentang Kedudukan, Tugas dan Fungsi Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan, dengan susunan organisasi sebagai berikut :

a. Kepala Badan; b. Sekretaris;

c. Kepala Sub Bagian; d. Kepala Bidang; e. Kepala Sub Bidang.

Adapun susunan organisasi Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dalam bentuk bagan struktur adalah sebagai berikut :

BAGAN STRUKTUR ORGANISASI

BADAN PENGELOLAAN KEUANGAN DAN ASSET DAERAH KABUPATEN LAMONGAN

KEPALA BADAN

SEKRETARIS

KEL. JABATAN SUB BAGIAN SUB BAGIAN SUB BAGIAN

FUNGSIONAL UMUM KEUANGAN PROGRAM

BIDANG BIDANG BIDANG

ANGGARAN PERBENDAHARAN AKUNTANSI & ASET

SUB BIDANG SUB BIDANG SUB BIDANG

ANGGARAN BELANJA PELAYANAN DAN ADMINISTRASI PERBENDAHARAAN AKUNTASI

SUB BIDANG SUB BIDANG SUB BIDANG

ANGGARAN PENDAPATAN DAN PEMBIAYAAN PENGELOLAAN KAS DAERAH ASSET UPTB

Untuk kelancaran pelaksanaan tugas dan fungsi baik secara administrasi maupun operasional pada Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan, perlu adanya dukungan Personil, Sarana dan Prasarana, Pendapatan serta Pembiayaan sebagai berikut :

1. Personil

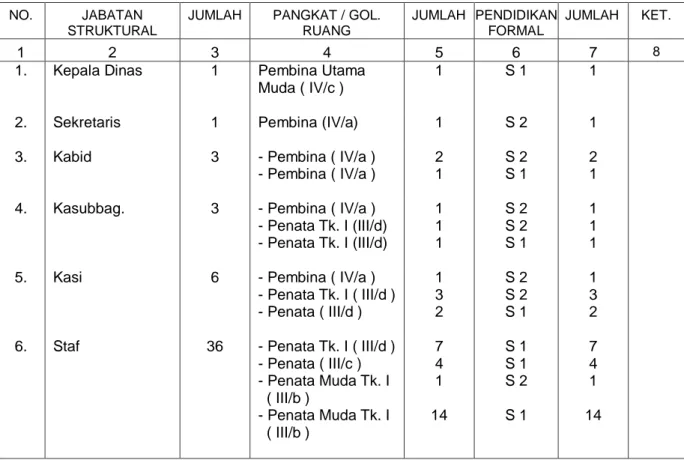

Dalam menjalankan kedudukan, tugas dan fungsinya perlu adanya dukungan Sumber Daya Manusia (SDM) yang berkualitas sesuai dengan tingkat pendidikan, jabatan, pangkat/golongannya. Kondisi kepegawaian Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan hingga akhir Desember 2016 secara singkat dipaparkan dalam tabel berikut :

TABEL : 1.1 JUMLAH PERSONIL

NO. JABATAN

STRUKTURAL

JUMLAH PANGKAT / GOL.

RUANG

JUMLAH PENDIDIKAN FORMAL

JUMLAH KET.

1 2 3 4 5 6 7 8

1. Kepala Dinas 1 Pembina Utama

Muda ( IV/c )

1 S 1 1

2. Sekretaris 1 Pembina (IV/a) 1 S 2 1

3. Kabid 3 - Pembina ( IV/a )

- Pembina ( IV/a ) 2 1 S 2 S 1 2 1

4. Kasubbag. 3 - Pembina ( IV/a )

- Penata Tk. I (III/d) - Penata Tk. I (III/d) 1 1 1 S 2 S 2 S 1 1 1 1

5. Kasi 6 - Pembina ( IV/a )

- Penata Tk. I ( III/d ) - Penata ( III/d ) 1 3 2 S 2 S 2 S 1 1 3 2

6. Staf 36 - Penata Tk. I ( III/d )

- Penata ( III/c ) - Penata Muda Tk. I ( III/b ) - Penata Muda Tk. I ( III/b ) 7 4 1 14 S 1 S 1 S 2 S 1 7 4 1 14

- Penata Muda (III/a) - Penata Muda (III/a)

3 1 S 1 D 3 3 1 - Pengatur Tk.I (II/d)

- Pengatur Muda Tk. I (II/b) - Pengatur Muda Tk. I (II/b) - Juru Tk. I (I/d) 1 1 3 1 D 3 S 1 SMA SMP 1 1 3 1

Jumlah 50 Jumlah 50 Jumlah 50

2. Sarana dan Prasarana

Guna menunjang kegiatan-kegiatan di bidang pengelolaan keuangan dan asset daerah diperlukan adanya sarana dan prasarana yang memadai. Adapun sarana dan prasarana yang tersedia dan dimanfaatkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan hingga akhir Desember 2016 secara singkat dipaparkan dalam tabel berikut :

TABEL : 1.2

SARANA DAN PRASARANA

NO JENIS JUMLAH KET.

1. 2. 3. 4.

1. Roda 4 (empat) 15 -

2. Roda 2 (dua) 17 -

3. Komputer 99 7 rusak sedang & rusak berat 4. Printer 86 23 rusak sedang & rusak berat 5. Lap Top 43 16 rusak berat

6. Mesin Ketik 11 9 rusak berat 7. Mesin Foto Copy 2 1 Rusak berat 8. Mesin Ketik Elektrik 1 1 Rusak berat

9. Meja Rapat 31 -

10. Meja Tulis/Staf 87 - 11. Meja Kursi Tamu 6 -

12. Meja Telepon 4 -

13. Meja Komputer 5 -

1. 2. 3. 4.

16. Meja Eselon IV 32 28 rusak berat 17. Kursi Eselon II 2 1 rusak berat 18. Kursi Eselon III 7 2 rusak berat 19. Kursi Eselon IV 45 - 20. Lemari Besi 39 7 rusak berat

21. Lemari Kayu 15 -

22. Rak Besi 25 -

23. Rak Kayu 17 -

24. Filling Kabinet 17 4 rusak berat

25. Kipas Angin 6 -

26. AC 35 9 rusak berat 27. Brankas 6 2 rusak berat 28. LCD Proyektor + Attachment 6 - 29. Handy Cam 1 - 30. Tabung PMK 3 - 31. Papan Visual/SO 1 - 32. Papan Pengumuman 16 - 33. White Board 2 -

34. White Board Elektronic 1 -

35. Werelles 4 -

36. Komputer Mainframe/Server 1 - 37. UPS Stabilizer 1 - 38. Pesawat Telepon 7 - 39. Faximile 2 1 rusak berat

40. Tangga Lipat 1 -

41. Televisi 11 1 rusak berat

42. Gambar Garuda 3 -

43. Korden 1 -

44. Sound System 4 -

45. Kursi Lipat 197 63 rusak berat 46. Lemari Buku untuk Arsip Dinamis 40 - 47. Camera + Attachment 6 - 48. Kaca Hias 3 - 49. Gucci 5 - 50. Almari Es 5 - 51. Jam Dinding 6 - 52. Kursi Kayu 7 - 53. Almari BPKB 2 -

54. Papan Tanda Kepemilikan Tanah 81 -

1. 2. 3. 4.

56. Penghancur Kertas 3 -

57. Scanner 1 -

58. Mesin Potong Rumput 4 -

59. Trolly 1 -

60. Pompa Air 3 -

61. Organ/Keyboard 2 - 62. Meja Kecil/Rak TV 5 - 63. Kursi Rapat/Putar 74 6 rusak berat

64. Sofa 4 -

65. Ventilator Udara 26 - 66. Microphone Wirelles 1 -

67. Microphone 3 -

68. Stand Microphone 5 -

3. Pendapatan dan Pembiayaan

Rincian pendapatan dan pembiayaan yang terdapat pada Anggaran Pendapatan Belanja Daerah Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016, secara singkat tersaji dalam tabel berikut :

TABEL : 1.3 PENDAPATAN

NO. U R A I A N JUMLAH KET.

1 2 3 4

1. PAD TA 2016

Hasil Pajak Daerah

Hasil Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan

Lain-lain Pendapatan Asli Daerah Yang

Sah Rp - Rp 482.875.000,00 Rp 4.356.687.545,00 Rp 49.916.703.500,00 2. Dana Perimbangan TA 2016

Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

Dana Alokasi Umum

Dana Alokasi Khusus

Rp - Rp 1.166.655.654.000,00 Rp 634.733.237.000,00

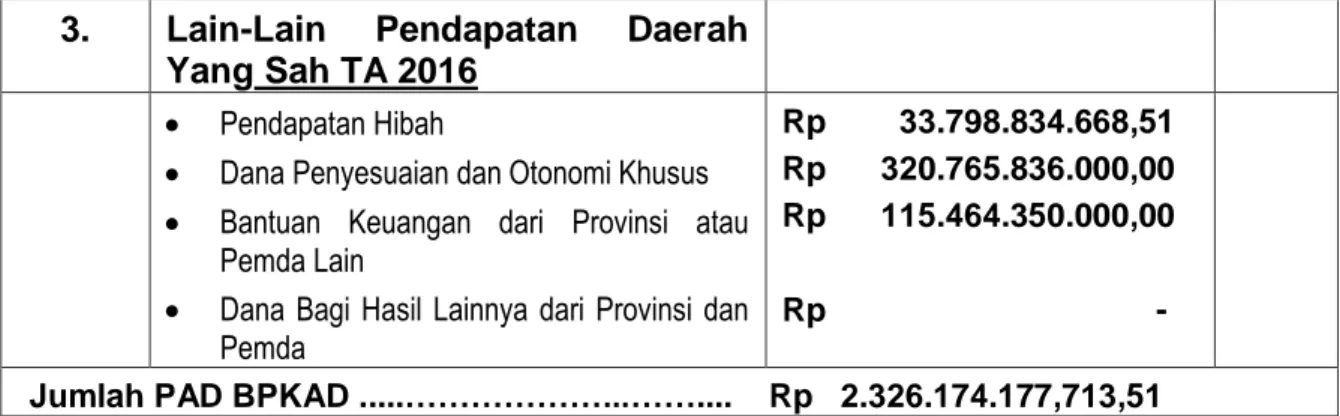

3. Lain-Lain Pendapatan Daerah Yang Sah TA 2016

Pendapatan Hibah

Dana Penyesuaian dan Otonomi Khusus

Bantuan Keuangan dari Provinsi atau

Pemda Lain

Dana Bagi Hasil Lainnya dari Provinsi dan

Pemda

Rp 33.798.834.668,51

Rp 320.765.836.000,00 Rp 115.464.350.000,00

Rp -

Jumlah PAD BPKAD ...………...…….... Rp 2.326.174.177,713,51

TABEL : 1.4 PEMBIAYAAN

NO. U R A I A N JUMLAH KET. 1. APBD DPPKA TA 2016

Belanja Tidak Langsung

Belanja Langsung

Rp 625.112.144.693,67 Rp 13.133.053.900,00

Jumlah APBD DPPKA ...……….……….. Rp 638.245.198.593,67

2. APBD I

(Rincian sesuai dengan perkegiatan)

Rp --

Jumlah APBD I ……… Rp --

3 APBN

(Rincian sesuai dengan perkegiatan)

Rp --

Jumlah APBN …..……….. Rp --

Jumlah total 1 + 2 + 3 ……….. Rp 638.245.198.593,67

3. SISTEMATIKA PENYAJIAN LKjIP

Laporan Kinerja Instansi Pemerintah (LKjIP) SKPD Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016 disusun dengan sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

2. MAKSUD DAN TUJUAN

3. GAMBARAN UMUM ORGANISASI : 1. Personil;

2. Sarana dan Prasarana; 3. Pembiayaan.

4. SISTEMATIKA PENYAJIAN LKjIP

BAB II : PERENCANAAN DAN PERJANJIAN KINERJA

A. RENCANA STRATEGIS 1. Visi dan Misi;

2. Tujuan, Indikator Tujuan, Sasaran dan Indikator Sasaran;

3. Program dan Kegiatan.

B. RENCANA KINERJA TAHUNAN TAHUN 2016 C. PENETAPAN KINERJA TAHUN 2016

BAB III : AKUNTABILITAS KINERJA

A. PENGUKURAN CAPAIAN KINERJA TAHUN 2016

B. EVALUASI DAN ANALISIS AKUNTABILITAS KINERJA TAHUN 2016

C. AKUNTABILITAS KEUANGAN TAHUN ANGGARAN 2016

BAB IV : PENUTUP

LAMPIRAN-LAMPIRAN :

1. Matriks Rencana Strategis (RS) Tahun 2016-2021; 2. Pengukuran Kinerja (PK) Tahun 2016;

3. Perjanjian Kinerja Tahun 2016; 4. Lampiran lainnya, Penghargaan dll.

BAB II

PERENCANAAN DAN PERJANJIAN KINERJA

A. RENCANA STRATEGIS

Dalam rangka melaksanakan Tugas Pokok dan Fungsi Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan, mempunyai kebijakan dan program yang dilakukan setiap tahun dalam kurun waktu 5 (lima) tahun.

Kebijakan dan program dimaksud pelaksanaannya direncanakan dari pembiayaan melalui dana APBD yang berorentasi di bidang pengelolaan keuangan dan asset/barang daerah.

Dalam sistem Akuntabilitas Kinerja Instansi Pemerintah, perencanaan strategik Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan memuat visi, misi, tujuan, sasaran serta cara pencapaian tujuan dan sasaran tersebut yang akan dijelaskan dalam rencana kinerja tahun 2016.

1 Visi dan Misi

Perumusan visi dan misi jangka menengah Kabupaten Lamongan merupakan salah satu tahapan penting dalam penyusunan RPJMD. Selain itu, visi juga menjelaskan cara pandang jauh kedepan yang didalamnya mencerminkan apa yang ingin dicapai dan bagaimana Kabupaten Lamongan harus dibawa dan diarahkan agar dapat eksis, antisipatif dan inovatif pada masa yang akan datang untuk mendukung pelaksanaan program kegiatan dan capaian kinerja Pemerintah

Kabupaten Lamongan. Jadi visi Pemerintah Kabupaten Lamongan adalah cita-cita yang menggambarkan akan dibawah kemana Kabupaten Lamongan dimasa mendatang, dan visi selalu berpijak dari kondisi, potensi, masalah, tantangan, hambatan dan tuntutan masyarakat. Adapun visi Kabupaten Lamongan adalah :

“ Terwujudnya Lamongan Lebih Sejahtera dan Berdaya Saing ”

Penjelasan Visi :

Terwujudnya :

Terkandung upaya dan peran Pemerintah Daerah dalam mewujudkan Kabupaten Lamongan yang sejahtera dan berdaya saing.

Lamongan :

Satu kesatuan masyarakat hukum dengan segala potensi dan sumber dayanya dalam sistem Pemerintahan di Wilayah Kabupaten Lamongan.

Sejahtera :

Tercukupinya kebutuhan lahiriah dan batiniah yang ditandai dengan meningkatnya kualitas kehidupan yang layak dan bermartabat karena terpenuhinya kebutuhan masyarakat secara umum.

Berdaya Saing :

Perwujudan masyarakat yang memiliki keunggulan kompetitif, sehingga mampu bersaing secara sehat dengan segala potensi dan permasalahan yang dimiliki untuk meningkatkan kesejahteraan masyarakat secara berkelanjutan.

Misi merupakan rumusan umum yang memuat tentang suatu tindakan atau upaya yang akan dilaksanakan dalam rangka mewujudkan visi. Jadi misi

merupakan penjabaran visi dalam bentuk rumusan tugas, kewajiban dan rancangan tindakan yang dijadikan arahan untuk mewujudkan visi. Dalam suatu dokumen perencanaan rumusan misi mempunyai peran yang sangat penting yang diharapkan dapat memberikan kerangka tujuan serta sasaran yang ingin dicapai dan untuk menentukan arah yang akan ditempuh dalam mencapai visi Kabupaten Lamongan.

Untuk mendukung terwujudnya visi tersebut, maka Pemerintah Kabupaten Lamongan menetapkan Misi sebagai berikut : “ Mewujudkan

Reformasi Birokrasi bagi Pemenuhan Pelayanan Publik ”. Perwujudan dari

misi tersebut dapat dijabarkan sebagai berikut :

Reformasi Birokrasi :

Merupakan upaya untuk melakukan pembaharuan dan perubahan mendasar terhadap sistem penyelenggaraan pemerintahan terutama menyangkut aspek-aspek kelembagaan (organisasi), ketatalaksanaan dan sumber daya manusia aparatur.

Pelayanan Publik :

Segala bentuk jasa pelayanan baik dalam bentu barang publik maupun jasa publik yang pada prinsipnya menjadi tanggung jawab dan dilaksanakan oleh Instansi Pemerintah di Pusat, di Daerah, dan di lingkungan Badan Usaha Milik Negara.

2. Tujuan, Indikator Tujuan, Sasaran dan Indikator Sasaran

Untuk merealisasikan pelaksanaan misi tersebut diatas, perlu ditetapkan tujuan dan sasaran yang akan dicapai dalam kurun waktu lima tahun

ke depan. Tujuan dan sasaran ini ditetapkan untuk memberikan arah terhadap program pembangunan yang akan dilaksanakan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan. Adapaun tujuan dan sasaran tersebut adalah sebagai berikut :

Tujuan

Tujuan merupakan penjabaran dari pernyataan misi, tujuan adalah sesuatu yang akan dicapaik atau dihasilkan dalam jangka waktu yang telah ditentukan. Penetapan tujuan pada umumnya didasarkan pada faktor-faktor kunci keberhasilan yang dilakukan setelah penetapan visi dan misi. Tujuan tidak harus dinyatakan dalam bentuk kuantitatif, akan tetapi harus dapat menunjukkan kondisi yang ingin dicapai dimasa mendatang. Adapun Tujuan yang ingin dicapai Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dalam merealisasikan visi dan misi adalah sebagai berikut : “Meningkatkan kinerja

pengelolaan keuangan dan penatausahaan aset secara tertib, akuntabel dan transparan “.

Indikator Tujuan

Indikator tujuan yang ditetapkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan adalah sebagai berikut :

1. Nilai opini BPK

Sasaran

Sasaran adalah hasil yang diharapkan dari suatu tujuan yang diformulasikan secara terukur, spesifik, mudah dicapai, rasional untu dapat

dilaksanakan dalam jangka waktu 5 (lima) tahun kedepan. Adapun Sasaran organisasi merupakan bagian yang integral dalam perencanaan strategi organisasi. Sasaran tersebut harus berisi pernyataan apa yang ingin dicapai organisasi dalam kurun waktu tertentu. Adapun Sasaran yang ingin dicapai Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan adalah sebagai berikut :

a. Meningkatnya pelayanan pengelolaan keuangan; b. Meningkatnya tertib penatausahaan aset daerah.

Indikator Sasaran

Indikator Sasaran yang ditetapkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan adalah sebagai berikut :

1. Ketepatan waktu dalam pengelolaan keuangan :

Penyampaian rencana kerja anggaran SKPD tepat waktu;

Pelaksanaan belanja;

Penetapan pertanggungjawaban APBD 2. Rasio kemandirian keuangan daerah;

3. Prosentase SKPD yang menerapkan anggaran berbasis kinerja; 4. Toleransi deviasi penyerapan keuangan sesuai target;

5. Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting;

6. Prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat; 7. Prosentase aset tetap tanah dan bangunan yang digunakan dan

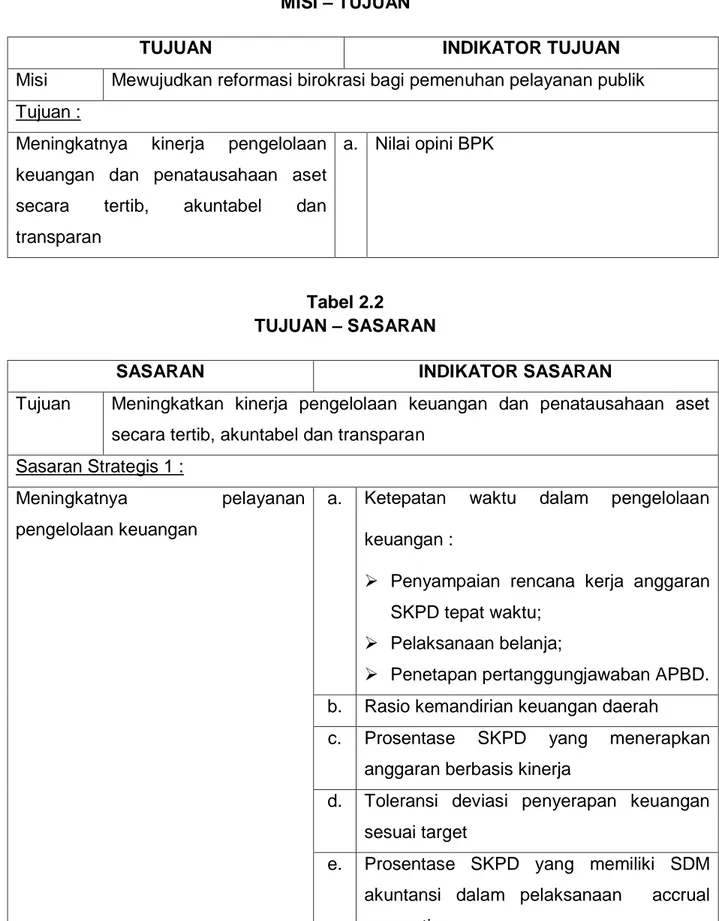

Tabel 2.1 MISI – TUJUAN

TUJUAN INDIKATOR TUJUAN

Misi Mewujudkan reformasi birokrasi bagi pemenuhan pelayanan publik Tujuan :

Meningkatnya kinerja pengelolaan keuangan dan penatausahaan aset secara tertib, akuntabel dan transparan

a. Nilai opini BPK

Tabel 2.2

TUJUAN – SASARAN

SASARAN INDIKATOR SASARAN

Tujuan Meningkatkan kinerja pengelolaan keuangan dan penatausahaan aset secara tertib, akuntabel dan transparan

Sasaran Strategis 1 :

Meningkatnya pelayanan

pengelolaan keuangan

a. Ketepatan waktu dalam pengelolaan keuangan :

Penyampaian rencana kerja anggaran SKPD tepat waktu;

Pelaksanaan belanja;

Penetapan pertanggungjawaban APBD. b. Rasio kemandirian keuangan daerah

c. Prosentase SKPD yang menerapkan anggaran berbasis kinerja

d. Toleransi deviasi penyerapan keuangan sesuai target

e. Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting

Sasaran Strategis 2 :

Meningkatnya tertib penatausahaan aset daerah

a. Prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat b. Prosentase aset tetap tanah dan bangunan

yang digunakan dan dimanfaatkan c. Prosentase data aset yang akurat

3. Program dan Kegiatan

Adapun program dan kegiatan yang dilaksanakan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan pada tahun 2016 untuk mewujudkan tertib administrasi pengelolaan keuangan dan asset/barang daerah terdapat 6 program dan 69 kegiatan dengan rincian sebagai berikut :

1) Program Pelayanan Administrasi Perkantoran.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Penyediaan Jasa Surat Menyurat;

2. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik;

3. Penyediaan Jasa Pemeliharaan dan Perijinan Kendaraan Dinas/ Operasional;

4. Penyediaan Jasa Kebersihan Kantor; 5. Penyediaan Alat Tulis Kantor;

6. Penyediaan Barang Cetakan dan Penggandaan;

7. Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor; 8. Penyediaan Peralatan dan Perlengkapan Kantor;

9. Penyediaan Bahan Bacaan dan Peraturan Perundang-undangan; 10. Penyediaan Makanan dan Minuman;

11. Rapat-Rapat Koordinasi dan Konsultasi Ke Luar Daerah; 12. Penyediaan Jasa Tenaga Administrasi/Teknis Kegiatan. 2) Program Peningkatan Sarana dan Prasarana Aparatur.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Pengadaan Kendaraan Dinas/Operasional;

3. Pemeliharaan Rutin/Berkala Gedung/Kantor; 4. Pemeliharaan Rutin/Berkala Mobil Jabatan;

5. Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional; 6. Pemeliharaan Rutin/Berkala Perlengkapan Gedung Kantor; 7. Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor; 8. Pemeliharaan Rutin/Berkala Meubelair;

9. Rehabilitasi Sedang/Berat Gedung Kantor. 3) Program Peningkatan Disiplin Aparatur

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Pengadaan Pakaian Dinas beserta Perlengkapannya.

4) Program Peningkatan Kapasitas Sumber Daya Aparatur.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Pendidikan dan Pelatihan Formal.

5) Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut :

1. Penyusunan Laporan Capaian Kinerja dan Ikhtisar Realisasi Kinerja SKPD;

2. Penyusunan Laporan Keuangan Semesteran; 3. Penyusunan Pelaporan Keuangan Akhir Tahun; 4. Penyusunan Dokumen Perencanaan dan Evaluasi; 5. Monitoring dan Evaluasi Laporan Keuangan SKPD.

6) Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah. Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut :

1. Penyusunan Analisa Standar Belanja; 2. Penyusunan Standar Satuan Harga;

3. Penyusunan Rancangan Peraturan Daerah tentang APBD;

4. Penyusunan Rancangan Peraturan KDH tentang Penjabaran APBD; 5. Penyusunan Rancangan Peraturan Daerah tentang Perubahan APBD; 6. Penyusunan Rancangan Peraturan KDH tentang Penjabaran

7. Penyusunan Rancangan Peraturan Daerah tentang Pertanggung jawaban Pelaksanaan APBD;

8. Penyusunan Rancangan Peraturan KDH tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD;

9. Peningkatan Manajemen Asset/Barang Daerah;

10. Dampingan Implementasi Sistem Akuntansi Pemerintahan Daerah; 11. Penyusunan Pelaporan Keuangan Semesteran Konsolidasi;

12. Dampingan Implementasi Sistem Administrasi Barang Daerah; 13. Evaluasi Administrasi Perbendaharaan;

14. Penyusunan Anggaran Kas;

15. Penyusunan Surat Penyediaan Dana (SPD); 16. Peningkatan Pelayanan Pencairan Belanja SKPD; 17. Monitoring dan Evaluasi Laporan Keuangan BUD; 18. Peningkatan Pemanfaatan Barang Daerah;

19. Dampingan Implementasi Gaji;

20. Penyusunan Laporan Mutasi Barang dan Laporan Pengadaan; 21. Pengamanan Aset Tanah Milik Pemerintah Daerah;

22. Penyusunan Rancangan Peraturan KDH tentang Perubahan Peraturan KDH tentang Penjabaran APBD;

23. Fasilitasi Penyaluran Dana Bantuan, Hibah, Subsidi dan Pembiayaan; 24. Verifikasi RKA dan DPA APBD;

25. Verifikasi RKA dan DPPA Perubahan APBD;

26. Penyusunan Laporan Realisasi Dana Alokasi Khusus;

27. Monitoring Pelaksanaan Penatausahaan Keuangan pada SKPD; 28. Dampingan Implementasi SPP, SPM dan SP2D;

29. Dampingan Input RKA, DPA dan DPPA;

30. Sosialisasi dan Pemeliharaan Penerapan Sistem Aplikasi Gaji Skala Nasional;

31. Penatausahaan Laporan Keuangan BUD;

32. Penyusunan Laporan Informasi Keuangan Daerah dan Agen Sistem Informasi Keuangan Daerah;

34. Dampingan Penatausahaan Kapitasi;

35. Sistem Informasi Pengelolaan Kas SKPD dan PPKD; 36. Penyusunan Laporan Keuangan Tribulanan Konsolidasi; 37. Dampingan Implementasi Sistem Aplikasi Kearsipan;

38. Koordinasi dan Penyampaian Informasi Keuangan Daerah tentang APBD;

39. Penyusunan Pedoman Pelaksanaan APBD;

40. Penyusunan Perubahan Kebijakan Akuntansi Pemerintah Daerah berbasis Akrual;

41. Monitoring dan Evaluasi Aset/Barang Daerah.

B. RENCANA KINERJA TAHUNAN TAHUN 2016

Rencana Kinerja Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan merupakan proses penetapan kegiatan dengan cara mencapai tujuan dan sasaran yang berfokus pada Kebijakan dan Program, kemudian ditetapkan dalam rencana strategik yang dituangkan dalam Rencana Kinerja Tahun 2016.

Adapun Rencana Kinerja Tahun 2016 Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan adalah sebagai berikut :

Sasaran dan Indikator Sasaran

Untuk mewujudkan sasaran yang ingin dicapai oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan perlu ditetapkan indikator sasaran sebagai berikut :

Tabel : 2.3

No. Sasaran Indikator Sasaran 1. Meningkatnya pelayanan pengelolaan

keuangan

Ketepatan waktu dalam pengelolaan keuangan :

Penyampaian rencana kerja anggaran SKPD tepat waktu;

Pelaksanaan belanja;

Penetapan pertanggungjawaban APBD.

Rasio kemandirian keuangan daerah

Prosentase SKPD yang menerapkan anggaran berbasis kinerja

Toleransi deviasi penyerapan keuangan sesuai target

Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting

2. Meningkatnya tertib penatausahaan aset daerah

Prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat

Prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan

Prosentase data aset yang akurat

Program dan Kegiatan

Untuk meningkatkan tertib administrasi pengelolaan keuangan dan asset/barang daerah, program dan kegiatan yang ditetapkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan adalah sebagai berikut :

1. Program

a. Pelayanan administrasi perkantoran;

b. Peningkatan sarana dan prasarana aparatur; c. Peningkatan disiplin aparatur;

e. Peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan;

f. Peningkatan dan pengembangan pengelolaan keuangan daerah.

2. Kegiatan dan Indikator Kegiatan

Untuk mewujudkan keberhasilan program yang telah ditetapkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan perlu didukung dengan adanya kegiatan yang nantinya dapat mewujudkan tertib administrasi pengelolaan keuangan dan asset/barang daerah.

Adapun kegiatan dan indikator kegiatan yang ingin di capai adalah sebagai berikut :

Tabel : 2.4

Kegiatan dan Indikator Kegiatan

No. Kegiatan Indikator Kegiatan

1 2 3

1. Penyediaan jasa surat menyurat Terlaksananya administrasi surat menyurat

2. Penyediaan jasa komunikasi, sumber daya air dan listrik

Sarana komunikasi, sumber daya air yang memadai

3. Penyediaan jasa pemeliharaan dan perijinan kendaraan dinas/ operasional

Terpeliharanya kendaraan dinas roda 4 dan roda 2 dengan baik

4. Penyediaan jasa kebersihan kantor Tersedianya jasa tenaga kerja non PNS 5. Penyediaan alat tulis kantor Tersedianya alat tulis kantor

6. Penyediaan barang cetakan dan penggandaan

Tersedianya barang cetakan dan foto copy

7. Penyediaan komponen instalasi listrik/penerangan bangunan kantor

Tersedianya peralatan listrik

8. Penyediaan peralatan dan perlengkapan kantor

Tersedianya peralatan kebersihan, bahan pembersih, tabung pemadam dan perlengkapan kantor

9. Penyediaan bahan bacaan dan peraturan Perundang-undangan

Tersedianya bahan bacaan dan Peraturan Perundang-undangan

10. Penyediaan makanan dan minuman Tersedianya makanan dan minuman rapat dan tamu

1 2 3 11. Rapat-rapat koordinasi dan

konsultasi ke luar daerah

Laporan hasil rapat koordinasi dan konsultasi

12. Penyediaan jasa tenaga administrasi/teknis kegiatan

Tersedianya jasa tenaga kerja non PNS

13. Pengadaan kendaraan dinas/ operasional

Tersedianya kendaraan dinas roda 4 dan roda 2

14. Pengadaan peralatan gedung kantor Tersedianya peralatan kantor (komputer/ PC, komputer notebook, printer, ups/stabilizer, sound system, freezer/kulkas, pompa air, mesin foto copy, mesin penghancur kertas, AC, dan ventilator udara)

15. Pemeliharaan rutin/berkala gedung/ kantor

Perbaikan bangunan gedung kantor

16. Pemeliharaan rutin/berkala mobil jabatan

Terpeliharanya/servis kendaraan bermotor roda 4

17. Pemeliharaan rutin/berkala kendara- an dinas/operasional

Terpeliharanya/servis kendaraan bermotor roda 4 dan roda 2

18. Pemeliharaan rutin/berkala perleng- kapan gedung kantor

Terpeliharanya sarana peralatan dan perlengkapan kantor

19. Pemeliharaan rutin/berkala peralat an gedung kantor

Terpeliharanya sarana komputer dan printer

20. Pemeliharaan rutin/berkala meubelair

Terpeliharanya meubelair

21. Rehabilitasi sedang/berat gedung kantor

Perbaikan bangunan asset-aset Pemda

22. Pengadaan pakaian dinas beserta perlengkapannya

Tersedianya pakaian batik dan pakaian olahraga

23. Pendidikan dan pelatihan formal Meningkatkan jumlah PNS yang mengikuti pelatihan dan bimtek

24. Penyusunan laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD

Tersedianya dokumen laporan capaian kinerja

25. Penyusunan laporan keuangan semesteran

Tersedianya dokumen laporan keuangan semesteran

26. Penyusunan pelaporan keuangan akhir tahun

Tersedianya dokumen laporan keuangan akhir tahun

27. Penyusunan dokumen perencanaan dan evaluasi perencanaan

Tersedianya dokumen perencanaan dan evaluasi

28. Monitoring dan evaluasi laporan keuangan SKPD

Tersedianya laporan keuangan SKPD

29. Penyusunan analisa standar belanja Tersedianya buku analisa standar belanja

1 2 3 31. Penyusunan rancangan Peraturan

Daerah tentang APBD

Tersedianya dokumen Perda tentang APBD

32. Penyusunan rancangan Peraturan KDH tentang penjabaran APBD

Tersedianya dokumen peraturan KDH tentang penjabaran APBD

33. Penyusunan rancangan Peraturan Daerah tentang perubahan APBD

Tersedianya dokumen Perda tentang perubahan APBD

34. Penyusunan rancangan Peraturan KDH tentang penjabaran perubahan APBD

Tersedianya dokumen peraturan KDH tentang penjabaran perubahan APBD

35. Penyusunan rancangan Peraturan Daerah tentang pertanggung jawaban pelaksanaan APBD

Tersedianya dokumen rancangan Perda pertanggungjawaban APBD

36. Penyusunan rancangan Peraturan KDH tentang penjabaran pertanggungjawaban pelaksanaan APBD

Tersedianya dokumen penjabaran pelaksanaan APBD

37. Peningkatan manajemen asset/ barang daerah

Tersedianya software SABDA

38. Dampingan implementasi sistem akuntansi Pemerintah Daerah

Laporan akuntansi keuangan SKPD dan SKPKD disusun tepat waktu dan sesuai SAP

39. Penyusunan pelaporan keuangan semesteran konsolidasi

Dokumen laporan semester I APBD disusun sesuai SAP

40. Dampingan implementasi sistem administrasi barang daerah

Laporan data aset/barang daerah yang akurat

41. Evaluasi administrasi perbendaharaan

Kelancaran proses administrasi perbendaharaan

42. Penyusunan anggaran kas Tersedianya buku anggaran kas Pemkab.Lamongan

43. Penyusunan surat penyediaan dana (SPD)

Tersedianya dokumen SPD

44. Peningkatan pelayanan pencairan belanja SKPD

Tersedianya blangko SP2D

45. Monitoring dan evaluasi laporan keuangan BUD

Laporan rekonsiliasi kas dan bank

46. Peningkatan pemanfaatan barang daerah

Penerimaan PAD dari penjualan dan pemanfaatan barang daerah

47. Dampingan implementasi gaji Terlaksananya kelancaran proses administrasi gaji

48. Penyusunan laporan mutasi barang dan laporan pengadaan

Tersedianya dokumen laporan mutasi barang dan laporan pengadaan

49. Pengamanan aset tanah milik Pemerintah Daerah

Pemasangan tanda kepemilikan tanah milik Pemerintah Kab.Lamongan

1 2 3 50. Penyusunan rancangan peraturan

KDH tentang perubahan Peraturan KDH tentang penjabaran APBD

Tersedianya dokumen rancangan peraturan KDH tentang perubahan penjabaran APBD

51. Fasilitasi penyaluran dana bantuan, hibah, subsidi dan pembiayaan

Pencairan dana bantuan, hibah, subsidi dan pembiayaan

52. Verifikasi RKA dan DPA APBD Adanya keselarasan RKA dan DPA pada dokumen APBD

53. Verifikasi RKA dan DPPA perubahan APBD

Adanya keselarasan RKA dan DPPA pada dokumen P-APBD

54. Penyusunan laporan realisasi dana alokasi khusus

Tersedianya laporan realisasi dana alokasi khusus (DAK)

55. Monitoring pelaksanaan penata usahaan keuangan pada SKPD

Adanya dokumen laporan pertanggung jawaban

56. Dampingan implementasi SPP, SPM dan SP2D

Implementasi komputerisasi SPP, SPM dan SP2D secara terus menerus

57. Dampingan input RKA, DPA dan DPPA

Tersedianya data base data keuangan seluruh SKPD (data base RKA, APBD, DPA, DPPA)

58. Sosialisasi dan pemeliharaan penerapan sistem aplikasi gaji skala nasional

Kelancaran proses administrasi gaji

59. Penatausahaan laporan keuangan BUD

Tersedianya laporan keuangan BUD

60. Penyusunan laporan informasi keuangan daerah dan agen sistem informasi keuangan daerah

Terpenuhinya laporan SIKD ke Pemerintah Pusat dan diperolehnya neraca berbasis akrual

61. Dampingan dan update aplikasi perbendaharaan BUD

Adanya update sistem aplikasi perbendaharaan

62. Dampingan penatausahaan kapitasi Terlaksananya laporan penatausahaan kapitasi

63. Sistem informasi pengelolaan kas SKPD dan PPKD

Adanya update sistem aplikasi pengelolaan kas

64. Penyusunan laporan keuangan tribulanan konsolidasi

Tersedianya dokumen laporan tribulanan konsolidasi

65. Dampingan implementasi sistem aplikasi kearsipan

Tersedianya laporan data kearsipan

66. Koordinasi dan penyampaian informasi keuangan daerah tentang APBD

Adanya update sistem informasi keuangan daerah

67. Penyusunan pedoman pelaksanaan APBD

Tersedianya dokumen pedoman pelaksanaan APBD

68. Penyusunan perubahan kebijakan akuntansi Pemerintah Daerah berbasis akrual

Tersedianya buku perubahan kebijakan akuntansi Pemerintah Daerah

1 2 3 69 Monitoring dan evaluasi aset/barang

daerah

Tersedianya buku Permendagri Nomor 19 Tahun 2016 dan terlaksananya monev aset/barang daerah

C. PERJANJIAN KINERJA TAHUN 2016

Perjanjian Kinerja pada dasarnya adalah pernyataan komitmen yang merepresentasikan tekad dan janji untuk mencapai kinerja yang jelas dan terukur dalam rentang waktu 1 tahun tertentu dengan mempertimbangkan sumber daya yang dikelolanya. Tujuan khusus perjanjian kinerja antara lain adalah untuk meningkatkan akuntabilitas, transparansi, dan kinerja aparatur; sebagai wujud nyata komitmen antara penerima amanah dengan pemberi amanah; sebagai dasar penilaian keberhasilan/kegagalan pencapaian tujuan dan sasaran organisasi, menciptakan tolak ukur kinerja sebagai dasar evaluasi kinerja aparatur dan sebagai dasar pemberian reward atau penghargaan dan sanksi.

Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan telah membuat perjanjian kinerja tahun 2016 sesuai dengan kedudukan, tugas, dan fungsi yang ada. Perjanjian kinerja ini merupakan tolak ukur evaluasi akuntabilitas kinerja pada akhir tahun 2016.

Perjanjian Kinerja Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan Tahun 2016 disusun mengacu pada Dokumen Pelaksanaan Anggaran (DPA) Tahun 2016 yang telah ditetapkan. Adapun penyajian Perjanjian Kinerja (Penetapan Kinerja) secara ringkas dan terinci dapat dilihat pada Lampiran (Perjanjian Kinerja Tahun 2016 Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan).

BAB III

AKUNTABILITAS KINERJA

LKjIP disusun oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan sebagai wujud dari keinginan yang kuat untuk meningkatkan performan organisasi dilingkungan Pemerintah Kabupaten Lamongan. Oleh karena itu pengukuran terhadap capaian kinerja yang dihasilkan oleh seluruh jajaran manajemen Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan, menjadi suatu kebutuhan bagi organisasi untuk memperoleh informasi yang dibutuhkan dalam melakukan perbaikan di masa yang akan datang. Akuntabilitas kinerja digunakan untuk menilai kemampuan setiap unit organisasi dalam melaksanakan tugas yang diberikan oleh Kepala Daerah. Pelaksanaan tugas tersebut diwujudkan dalam prestasi kerja yang diukur berdasarkan tolok ukur keluaran dan hasil yang diperoleh atas pelaksanaan tugas pokok dan fungsinya.

Untuk menilai Akuntabilitas Kinerja diperlukan tolok ukur atau indikator kinerja. Capaian indikator kinerja ini akan dinilai, dianalisa dan dievaluasi tingkat keberhasilannya. Analisa dan evaluasi yang dilakukan disajikan menurut sasaran yang ada dalam Renstra Badan.

A. PENGUKURAN CAPAIAN KINERJA TAHUN 2016

Pengukuran capaian kinerja tahun 2016 merupakan hasil kegiatan yang dicapai dengan membandingkan antara target capaian kinerja dengan realisasi capaian kinerja yang dihasilkan. Suatu kegiatan dapat dikatakan berhasil apabila

realisasi yang di inginkan dapat tercapai sesuai dengan apa yang direncanakan. Apabila semakin tinggi realisasi menunjukkan pencapaian kinerja yang semakin baik atau sebaliknya semakin rendah realisasi menunjukkan pencapaian kinerja yang semakin buruk. Adapun rumus nya sebagai berikut :

Capaian Indikator Kinerja = (Realisasi/Rencana) x 100 %

Untuk mengukur rencana keberhasilan capaian kinerja digunakan instrument pengukuran ordinal berdasarkan Peraturan Bupati Lamongan Nomor 5 Tahun 2014 tentang Kedudukan, tugas dan fungsi Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dan Peraturan Daerah Kabupaten Lamongan Nomor 3 Tahun 2016 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Lamongan Tahun 2016-2021, dengan memperhitungkan indikator masukan, keluaran, dan hasil. Skala pengukuran kinerja sebagai berikut :

Tabel 3.1

SKALA PENGUKURAN KINERJA

No. Jumlah Nilai Kategori 1 85 sampai dengan 100 Sangat berhasil 2 70 s/d kurang dari 85 Berhasil 3 55 s/d kurang dari 70 Cukup 4 Kurang dari 55 Kurang

1. PERBANDINGAN ANTARA TARGET DAN REALISASI KINERJA TAHUN 2016

Dalam melakukan pengukuran kinerja dari ke dua sasaran yang ditentukan, dapat dilihat pada masing-masing indikator sasaran sebagai berikut :

1) Sasaran 1, Meningkatnya pelayanan pengelolaan keuangan

Untuk mencapai sasaran Meningkatnya pelayanan pengelolaan keuangan, pada tahun 2016 dilaksanakan 1 program yaitu :

1. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah.

Seluruh program tersebut telah dilaksanakan dan diarahkan untuk mencapai indikator sasaran sebagai berikut :

(1) Ketepatan waktu dalam pengelolaan keuangan :

Penyampaian rencana kerja anggaran SKPD tepat waktu

Target yang ditetapkan pada tahun 2016 untuk menilai penetapan APBD adalah sebesar 83%. Target ini lebih rendah dari realisasi pada tahun 2016 yaitu sebesar 85,48%. Peningkatan ini disebabkan karena adanya pendampingan penyusunan rencana kerja anggaran SKPD secara periodik.

Pelaksanaan belanja

Target yang ditetapkan pada tahun 2016 untuk menilai pelaksanaan belanja adalah sebesar 90%. Target ini lebih rendah dari realisasi pada tahun 2016 yaitu sebesar 90,87%. Peningkatan ini disebabkan karena pelaksanaan monev pengelolaan keuangan daerah berjalan dengan baik

Penetapan pertanggungjawaban APBD

Target yang ditetapkan pada tahun 2016 untuk menilai penetapan pertanggungjawaban APBD adalah sebesar 100%. Target ini sama dengan realisasi pada tahun 2016 yaitu sebesar 100%.

(2) Rasio kemandirian keuangan daerah

Target yang ditetapkan pada tahun 2016 untuk menilai Rasio kemandirian keuangan daerah adalah sebesar 12%. Target ini lebih

Peningkatan ini disebabkan adanya desentralisasi fiskal dan intensifikasi PAD.

(3) Prosentase SKPD yang menerapkan anggaran berbasis kinerja Target yang ditetapkan pada tahun 2016 untuk menilai Prosentase SKPD yang menerapkan anggaran berbasis kinerja adalah sebesar 75%. Target ini sama dengan realisasi pada tahun 2016 yaitu sebesar 75,81%.

(4) Toleransi deviasi penyerapan keuangan sesuai target

Target yang ditetapkan pada tahun 2016 untuk menilai toleransi deviasi penyerapan keuangan sesuai target adalah sebesar 10%. Target ini lebih tinggi dari realisasi pada tahun 2016 yaitu sebesar 9,18%. Penurunan ini disebabkan karena perencaan program kegiatan dimasing-masing SKPD berjalan dengan baik.

(5) Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase SKPD yang yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting adalah sebesar 60%. Target ini sama dengan realisasi pada tahun 2016 yaitu sebesar 60%.

2) Sasaran 2, Meningkatnya tertib penatausahaan aset daerah

Untuk mencapai sasaran Meningkatnya tertib penatausahaan aset daerah, pada tahun 2016 dilaksanakan 1 program yaitu :

1. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah.

Seluruh program tersebut telah dilaksanakan dan diarahkan untuk mencapai indikator sasaran sebagai berikut :

(1) Prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat adalah sebesar 45%. Target ini lebih tingga dari realisasi pada tahun 2016 yaitu sebesar 42%. Penurunan ini disebabkan karena proses pensertifikatan di BPN membutuhkan waktu lama.

(2) Prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan adalah sebesar 72%. Target ini lebih rendah dari realisasi pada tahun 2016 yaitu sebesar 86%. Peningkatan ini disebabkan karena bangunan yang kondisinya rusak masih banyak tanah ex bengkok yang sewa pihak ke tiga.

(3) Prosentase data aset yang akurat

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase data aset yang akurat adalah sebesar 72%. Target ini lebih tinggi dari realisasi tahun 2016 yaitu sebesar 70%. Penurunan ini disebabkan karena masih terdapat aset yang berasal dari komite sekolah yang belum tercatat di KIB dan juga aset-aset yang tercatat di KIB kondisi fisiknya tidak valid/tidak sesuai di lapangan.

TABEL : 3.2

DATA PENILAIAN PENCAPAIAN SASARAN TAHUN 2016

SASARAN CAPAIAN TAHUN 2016 KETERANGAN

URAIAN INDIKATOR KINERJA TARGET REALISASI %

1 2 3 4 5 6 7

1. Meningkatnya

pelayanan pengelolaan keuangan

Ketepatan waktu dalam pengelolaan keuangan Penyampaian rencana kerja anggaran SKPD tepat waktu 83% 85,84% 102, 99 % Sangat Berhasil

Pelaksanaan belanja 90% 90,87% 100, 97%

Sangat Berhasil

Penetapan pertanggung

jawaban APBD 100% 100% 100% Sangat Berhasil

Rasio kemandirian

keuangan daerah 12% 14,84 124% Sangat Berhasil

Prosentase SKPD yang menerapkan anggaran berbasis kinerja 75% 75% 100 % Sangat Berhasil Toleransi deviasi penyerapan keuangan sesuai target 10% 9,18% 91,80 % Sangat Berhasil Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting 60% 60% 100 % Sangat Berhasil 2. Meningkatnya tertib penatausaha an aset daerah

Prosentase tanah milik

Pemerintah Kabupaten Lamongan yang bersertifikat 45% 42% 93,34 % Sangat Berhasil

Prosentase aset tetap

tanah dan bangunan yang

digunakan dan

dimanfaatkan

72% 86% 119,

45%

Sangat Berhasil

Prosentase data aset

yang akurat

72% 70% 97,23

%

Sangat Berhasil

Dari tabel di atas terlihat bahwa tingkat pencapaian Indikator Kinerja Utama (IKU) pada sasaran satu dan dua mencerminkan keberhasilan Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan yang mencapai target 102,98% dalam kategori Sangat Berhasil

2. PERBANDINGAN REALISASI KINERJA DENGAN RPJMD DAN PROGRAM PERMENDAGRI NO 13 TAHUN 2006

Realisasi kinerja pada tahun 2016 selaras dengan Program Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 dengan Program Rencana Pembangunan Jangka Menengah Daerah (RPJMD) 2016-2021 (sebagaimana diatur dalam Perda Kabupaten Lamongan Nomor 3 Tahun 2016 tentang RPJMD Kab.Lamongan Tahun

2016-2021), sehingga dapat diketahui capaian kinerja Pemerintah Kabupaten Lamongan sebagai berikut :

Program RPJMD 2010-2015 Program Permendagri Nomor 13 Tahun 2006 % Indikator Sasaran Program Peningkatan Sumber Daya Aparatur Program Pelayanan Administrasi Perkantoran Program Peningkatan Sarana dan Prasarana Aparatur

Program Peningkatan Disiplin Aparatur

Program Peningkatan Kapasitas Sumber Daya Aparatur

Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

Ketepatan waktu dalam pengelolaan keuangan : Penyampaian rencana kerja anggaran SKPD tepat waktu Pelaksanaan belanja Penetapan pertanggungjawaban APBD

Rasio kemandirian keuangan daerah

Prosentase SKPD yang menerapkan anggaran berbasis kinerja

Toleransi deviasi penyerapan keuangan sesuai target

Prosentase SKPD yang memiliki SDM akuntansi dalam pelaksanaan accrual accounting

Prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat

Prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan

Prosentase data aset yang akurat

Realisasi Kinerja pada tahun 2016 pada Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dengan 2 sasaran strategis dan 8 indikator kinerja yang direalisasikan dengan 6 program dan 69 kegiatan telah selaras dengan RPJMD Kabupaten Lamongan tahun 2016-2021 dan program Permendagri 13/2006

B. EVALUASI DAN ANALISIS AKUNTABILITAS KINERJA TAHUN

2016

Pada dasarnya Laporan Kinerja Instansi Pemerintah (LKjIP) ini mengkomunikasikan pencapaian kinerja Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan selama Tahun 2016. Capaian kinerja Tahun 2016 tersebut dibandingkan dengan Penetapan Kinerja sebagai tolok ukur keberhasilan Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan dimana tugas pokok dan fungsinya adalah melaksanakan penyusunan dan pelaksanaan kebijakan daerah dibidang pengelolaan keuangan dan asset daerah. Analisis atas capaian kinerja terhadap rencana kinerja ini akan memungkinkan pengidentifikasian sejumlah celah kinerja bagi perbaikan kinerja di masa datang.

1. Analisis Penyebab Keberhasilan/Kegagalan atau Peningkatan/Penurunan Kinerja serta Alternatif Solusi yang telah ditetapkan

Dari 8 indikator sasaran yang telah ditetapkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan kesemuanya telah memenuhi target yang ditetapkan baik dalam RPJMD maupun dalam Renstra SKPD, akan tetapi terdapat 3 indikator sasaran yang realisasinya dibawah target yang ditetapkan yaitu pada indikator sasaran :

Prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase tanah milik Pemerintah Kabupaten Lamongan yang bersertifikat adalah

sebesar 45%. Target ini lebih tingga dari realisasi pada tahun 2016 yaitu sebesar 42%. Penurunan ini disebabkan karena proses pensertifikatan di BPN membutuhkan waktu lama.

Prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase aset tetap tanah dan bangunan yang digunakan dan dimanfaatkan adalah sebesar 72%. Target ini lebih rendah dari realisasi pada tahun 2016 yaitu sebesar 86%. Peingkatan ini disebabkan karena banyak tanah ex bengkok yang disewa pihak ketiga.

Prosentase data aset yang akurat

Target yang ditetapkan pada tahun 2016 untuk menilai prosentase data aset yang akurat adalah sebesar 72%. Target ini lebih tinggi dari realisasi tahun 2016 yaitu sebesar 70%. Penurunan ini disebabkan karena masih terdapat aset yang berasal dari komite sekolah yang belum tercatat di KIB dan juga aset-aset yang tercatat di KIB kondisi fisiknya tidak valid/tidak sesuai di lapangan.

Akan tetapi meski capaian kinerja tahun 2016 sesuai dengan target maupun melampaui target yang ditetapkan dalam RPJMD maupun Renstra SKPD, namun masih ada permasalahan yang dihadapi Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan adalah :

a) Masih ada beberapa asset milik Pemerintah Pusat dan Pemprop Jatim yang berlokasi di Kabupaten Lamongan sampai saat ini belum diserahkan kepada Pemerintah Kab.Lamongan;

b) Masih banyak SKPD dalam menyerap/merealisasikan anggaran kegiatan tidak sesuai dengan anggaran kas yang telah disusun, sehingga mengalami penumpukan penyerapan anggaran pada tribulan IV khususnya penyerapan pada bulan desember;

d) Adanya perpindahan data base dari Simbadda ke modul asset SAKTI sehingga mengharuskan adanya validasi data asset per 31 Desember 2014, akan tetapi sampai saat ini masih banyak SKPD yang belum melakukan verifikasi data asset tetap.

Adapun solusi yang dilakukan adalah :

a) Mengajukan permohonan penyerahan pengalihan asset dari Pemerintah Pusat dan Pemerintah Propinsi Jawa Timur sehingga asset tersebut dapat dimanfaatkan dan dipelihara secara optimal;

b) Melakukan pembinaan secara periodik kepada PPTK SKPD agar dalam penyerapan anggaran kegiatan berpedoman pada rencana awal penyusunan anggaran kas sehingga tidak terjadi penumpukan penyerapan anggaran/tidak terjadi keterlambatan penyerapan anggaran; c) Meningkatkan kualitas SDM di SKPD melalui pelatihan/pembinaan yang

dilakukan secara intensif dan efektif;

d) Mengirimkan surat dan melakukan koordinasi dengan SKPD agar segera melakukan edit data asset tetap dan memantau verifikasi data asset.

2. Analisis Efisiensi penggunaan Sumber Daya (Dana, Sarana Prasarana dan SDM)

Untuk mengukur efisiensi anggaran yang telah dialokasikan, maka dilakukan keselarasan antara sasaran yang ditetapkan dengan program dan kegiatan yang dilaksanakan, selanjutnya sumber daya biaya yang tersedia sebesar Rp 13.133.053.900,- telah dilakukan efisiensi dalam penggunaannya hanya sebesar Rp 12.684.734.886,- sehingga terdapat saldo/sisa anggaran sebesar Rp 448.319.014,-.

Sarana dan prasarana pendukung yang ada dioptimalkan agar dapat mencapai target kinerja sasaran program dan kegiatan yang telah ditetapkan dalam dokumen perencanaan baik RPJMD, Renstra Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan.

Sumber daya aparatur yang ada di Badan Pengelolaan Keuangan dan Asset Daerah kabupaten Lamongan berjumlah 50 orang, jumlah personil

tersebut dioptimalkan untuk mewujudkan visi dan misi Badan Pengelolaan Keuangan dan Asset Daerah kabupaten Lamongan yaitu meningkatkan tertib administrasi pengelolaan keuangan dan asset/barang daerah.

3. Analisis Program/Kegiatan yang Menunjang Keberhasilan ataupun Kegagalan Pencapaian Pernyataan Kinerja.

Program dan kegiatan penunjang keberhasilan capaian target kinerja tidak terlepas dari sistem perencanaan yang mengacu dari target kinerja sasaran yang ingin dicapai. Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan mempunyai 6 (enam) program dan 69 (enam puluh sembilan) kegiatan untuk menunjang pencapaian target sasaran. Adapun program dan kegiatan yang menunjang keberhasilan pencapaian pernyataan kinerja sesuai dengan yang telah ditetapkan dalam perjanjian kinerja adalah sebagai berikut :

A Program Pelayanan Administrasi Perkantoran.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Penyediaan Jasa Surat Menyurat;

2. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik;

3. Penyediaan Jasa Pemeliharaan dan Perijinan Kendaraan Dinas/ Operasional;

4. Penyediaan Jasa Kebersihan Kantor; 5. Penyediaan Alat Tulis Kantor;

6. Penyediaan Barang Cetakan dan Penggandaan;

7. Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor;

8. Penyediaan Peralatan dan Perlengkapan Kantor;

9. Penyediaan Bahan Bacaan dan Peraturan Perundang-undangan; 10. Penyediaan Makanan dan Minuman;

11. Rapat-Rapat Koordinasi dan Konsultasi Ke Luar Daerah; 12. Penyediaan Jasa Tenaga Administrasi/Teknis Kegiatan. B Program Peningkatan Sarana dan Prasarana Aparatur.

1. Pengadaan Kendaraan Dinas/Operasional; 2. Pengadaan Peralatan Gedung Kantor; 3. Pemeliharaan Rutin/Berkala Gedung/Kantor; 4. Pemeliharaan Rutin/Berkala Mobil Jabatan;

5. Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional; 6. Pemeliharaan Rutin/Berkala Perlengkapan Gedung Kantor; 7. Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor; 8. Pemeliharaan Rutin/Berkala Meubelair;

9. Rehabilitasi Sedang/Berat Gedung Kantor. C Program Peningkatan Disiplin Aparatur

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Pengadaan Pakaian Dinas beserta Perlengkapannya.

D Program Peningkatan Kapasitas Sumber Daya Aparatur.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Pendidikan dan Pelatihan Formal.

E Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Penyusunan Laporan Capaian Kinerja dan Ikhtisar Realisasi Kinerja

SKPD;

2. Penyusunan Pelaporan Keuangan Semesteran; 3. Penyusunan Pelaporan Keuangan Akhir Tahun; 4. Penyusunan Dokumen Perencanaan dan Evaluasi; 5. Monitoring dan Evaluasi Laporan Keuangan SKPD.

F Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah.

Adapun rincian kegiatan yang dilaksanakan adalah sebagai berikut : 1. Penyusunan Analisa Standar Belanja;

2. Penyusunan Standar Satuan Harga;

3. Penyusunan Rancangan Peraturan Daerah tentang APBD;

5. Penyusunan Rancangan Peraturan Daerah tentang Perubahan APBD;

6. Penyusunan Rancangan Peraturan KDH tentang Penjabaran Perubahan APBD;

7. Penyusunan Rancangan Peraturan Daerah tentang Pertanggung jawaban Pelaksanaan APBD;

8. Penyusunan Rancangan Peraturan KDH tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD;

9. Peningkatan Manajemen Asset/Barang Daerah;

10. Dampingan Implementasi Sistem Akuntansi Pemerintahan Daerah; 11. Penyusunan Pelaporan Keuangan Semesteran Konsolidasi;

12. Dampingan Implementasi Sistem Administrasi Barang Daerah; 13. Evaluasi Administrasi Perbendaharaan;

14. Penyusunan Anggaran Kas;

15. Penyusunan Surat Penyediaan Dana (SPD); 16. Peningkatan Pelayanan Pencairan Belanja SKPD; 17. Monitoring dan Evaluasi Laporan Keuangan BUD; 18. Peningkatan Pemanfaatan Barang Daerah;

19. Dampingan Implementasi Gaji;

20. Penyusunan Laporan Mutasi Barang dan Laporan Pengadaan; 21. Pengamanan Aset Tanah Milik Pemerintah Daerah;

22. Penyusunan Rancangan Peraturan KDH tentang Perubahan Peraturan KDH tentang Penjabaran APBD;

23. Fasilitasi Penyaluran Dana Bantuan, Hibah, Subsidi dan Pembiayaan;

24. Verifikasi RKA dan DPA APBD;

25. Verifikasi RKA dan DPPA Perubahan APBD;

26. Penyusunan Laporan Realisasi Dana Alokasi Khusus;

27. Monitoring Pelaksanaan Penatausahaan Keuangan pada SKPD; 28. Dampingan Implementasi SPP, SPM dan SP2D;

30. Sosialisasi dan Pemeliharaan Penerapan Sistem Aplikasi Gaji Skala Nasional;

31. Penatausahaan Laporan Keuangan BUD;

32. Penyusunan Laporan Informasi Keuangan Daerah dan Agen Sistem Informasi Keuangan Daerah;

33. Dampingan dan Update Aplikasi Perbendaharaan BUD; 34. Dampingan Penatausahaan Kapitasi;

35. Sistem Informasi Pengelolaan Kas SKPD dan PPKD; 36. Penyusunan Laporan Keuangan Tribulanan Konsolidasi; 37. Dampingan Implementasi Sistem Aplikasi Kearsipan;

38. Koordinasi dan Penyampaian Informasi Keuangan Daerah tentang APBD;

39. Penyusunan Pedoman Pelaksanaan APBD;

40. Penyusunan Perubahan Kebijakan Akuntansi Pemerintah Daerah berbasis Akrual;

41. Monitoring dan Evaluasi Aset/Barang Daerah.

Dari 69 (enam puluh sembilan) kegiatan yang telah ditetapkan oleh Badan Pengelolaan Keuangan dan Asset Daerah Kabupaten Lamongan terdapat 8 kegiatan yang realisasi nya kurang dari 90 % dengan rincian sebagai berikut :

1. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik

Realisasi kegiatan tersebut tidak tercapai dikarenakan terdapat belanja telepon dan belanja kawat/faximili/internet yang pembayarannya di sesuaikan dengan tagihan setiap bulannya dari PT.Telkom.

2. Penyediaan Jasa Pemeliharaan dan Perijinan Kendaraan Dinas/ Operasional

Realisasi kegiatan tersebut tidak tercapai dikarenakan terdapat belanja STNK yang pembayarannya disesuaikan dengan tagihan pajak kendaraan yang tertera dalam bukti pembayaran pajak daerah PKB. 3. Penyediaan Jasa Kebersihan Kantor