BAB II LANDASAN TEORI

2.1 Pengertian Pembelian

Pembelian adalah proses penemuan sumber dan pemesanan bahan, jasa, dan perlengkapan. Kegiatan tersebut terkadang disebut Pengadaan barang. Tujuan utamanya adalah memperoleh bahan dengan biaya serendah mungkin yang konsisten dengan kualitas dan jasa yang dipersyaratkan. Terlepas dari memastikan bahwa perusahaan mempunyai persediaan bahan tanpa henti, adalah fungsi dari pembelian untuk memastikan bahwa ada keseimbangan antara persediaan bahan dengan tingkat inventaris sehingga perusahaan dapat mempertahankan posisi labanya sepanjang menyangkut biaya

bahan.(http://indonesia.smetoolkit.org/indonesia/id/content/id/435/Pengelolaan-Bahan-Anda)

Menurut Sofjan Assauri (2008,p.223) Pembelian merupakan salah satu fungsi yang penting dalam berhasilnya operasi suatu perusahaan. Fungsi ini dibebani tanggung jawab untuk mendapatkan kuantitas dan kualitas bahan-bahan yang tersedia pada waktu dibutuhkan dengan harga yang sesuai dengan harga yang berlaku. Pengawasan perlu dilakukan terhadap pelaksanaan fungsi ini, karena pembelian menyangkut investasi dana dalam persediaan dan kelancaran arus bahan ke dalam pabrik.

Sedangkan menurut Mulyadi (2007,p.711) aktivitas dalam proses pembelian barang adalah:

1. Permintaan pembelian 2. Pemilihan pemasok

3. Penempatan order pembelian 4. Penerimaan barang, dan

5. Pencatatan transaksi pembelian

Permintaan pembelian adalah contoh suatu aktivitas yang merupakan satuan

pekerjaan yang ditujukan untuk memicu bagian pembelian melakukan pengadaan barang sesuai dengan spesifikasi dan jadwal sebagaimana yang dibutuhkan oleh pemakai barang. Penerimaan barang adalah contoh aktivitas tentang penerimaan kiriman dari pemasok sebagai akibat adanya order pembelian yang dibuat oleh bagian pembelian.

2.1.1 Tugas dan Tanggung Jawab Bagian Pembelian

Menurut Sofjan Assauri (2008,p.228) tanggung jawab bagian pembelian berbeda-beda disetiap perusahaan tergantung pada luasnya aktivitas yang dilakukan dan dipengaruhi oleh operasi yang ekonomis dari perusahaan tersebut. Tetapi yang jelas bahwa bahan-bahan harus dibeli sebelum dapat diproduksi, oleh karena itu perlu kegiatan pembelian. Dengan demikian, tanpa adanya operasi pembelian yang pertama, maka penjualan tidak akan mungkin dilakukan. Oleh karena itu tanggung jawab bagian pembelian tidak hanya pembelian bahan, tetapi lebih luas lagi. Adapun tanggung jawab bagian pembelian antara lain adalah:

1. Bertanggung jawab atas pelaksanaan pembelian bahan-bahan agar rencana operasi dapat dipenuhi dan pembelian bahan-bahan tersebut pada tingkat harga yang perusahaan pabrik akan mampu bersaing dalam memasarkan produknya.

2. Bertanggung jawab atas usaha-usaha untuk dapat mengikuti perkembangan bahan-bahan baru yang dapat mengguntungkan dalam proses produksi, perkembangan dalam desain, harga dan faktor-faktor lain yang dapat memengaruhi produk perusahaan, harga dan desainnya.

3. Bertanggung jawab untuk meminimalisasi investasi atau meningkatkan perputaran (turn over) bahan, yaitu dengan penentuan skedul arus bahan ke dalam pabrik dalam jumlah yang cukup untuk memenuhi kebutuhan produksi.

4. Bertanggung jawab atas kegiatan penelitian dengan menyelidiki data dan perkembangan pasar, perbedaan sumber-sumber penawaran (supply) dan memeriksa pabrik supplier untuk mengetahui kapasitasnya dan kemampuan untuk memenuhi kebutuhan-kebutuhanperusahaan.

5. Sebagai tambahan, kadang-kadang bertanggung jawab atas pemeliharaan bahan-bahan yang dibeli setelah diterima, yaitu pekerja-pekerja di gudang pabrik dan bertanggung jawab atas pengawasan persediaan (Inventory control).

Tugas-tugas yang dilakukan bagian pembelian dalam memenuhi tanggung jawab antara lain adalah:

1. Melakukan pembelian bahan-bahan secara bersaing atas dasar nilai yang ditentukan tidak hanya oleh harga yang tepat tetapi juga oleh waktu yang tepat, jumlah dan mutu/kualitas yang tepat.

2. Membantu melakukan pemilihan bahan-bahan dengan menyelidiki/substitusi.

3. Untuk memperoleh sumber-sumber pilihan dari suplai dengan melakukan usaha-usaha pencarian paling sedikit dua sumber dari suplai.

4. Memengaruhi tingkat persediaan yang terendah (the lowest stock levels). 5. Menjaga hubungan dengan supplier yang baik.

6. Melakukan kerjasama dan koordinasi yang efektif dengan fungsi-fungsi lainnya dalam perusahaan.

8. Melakukan pembelian seluruh bahan-bahan dan perlengkapan yang dibutuhkan tepat pada waktunya sehingga tidak mengganggu rencana produksi dari perusahaan pabrik tersebut.

2.2 Persediaan

Persediaan adalah setiap sumberdaya yang disimpan (stored resource) yang digunakan untuk memuaskan kebutuhan pelanggan pada saat ini atau masa depan. Bagi banyak perusahaan, persediaan mencerminkan sebuah investasi, dan investasi ini sering lebih besar daripada yang seharusnya karena perusahaan lebih mudah untuk memiliki persediaan just-in-case (berjaga-jaga kalau ada apa-apa) daripada pesediaan just-in-time (persediaan seperlunya). Setiap manajer operasi menyadari bahwa manajemen persediaan yang baik sangat penting. Perusahaan dapat mengurangi biaya dengan mengurangi tingkat persediaan di tangan, sebaliknya, konsumen akan merasa tidak puas bila suatu produk stoknya habis. Oleh karena itu, perusahaan harus mencapai keseimbangan antara investasi persediaan dan tingkat layanan konsumen.

(http://bahankuliah.files.wordpress.com/2008/04/1-kuliah-05_inventory-management-information-systems.ppt.)

Persediaan atau stock adalah merupakan salah satu aspek penting bagi perusahaan yang menjual barang dagangan atau perusahaan pengolahan. Stock atau persediaan yang dimiliki oleh perusahaan tidak boleh terlalu banyak, namun juga tidak boleh terlalu sedikit. Pengertian persediaan dalam topik ini di fokuskan pada persediaan bahan baku.

Persediaan itu perlu diawasi sehingga diperlukan pengawasan persediaan. Secara fungsional, pengawasan persediaan adalah suatu kegiatan untuk menentukan tingkat atau komposisi daripada persedian part, bahan baku, dan barang hasil / produk , sehingga

perusahaan dapat melindungi kelancaran produksi serta kebutuhan-kebutuhan pembelanjaan perusahaan dengan efektif dan efisien.

Tujuan pengawasan persediaan pada intinya adalah menjaga jangan sampai perusahaan kehabisan persediaan, menjaga supaya pembentukan persediaan oleh perusahaan tidak terlalu besar sehingga biaya yang timbul tidak terlalu besar dan menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pemesanan menjadi besar.

• Menurut pendapat Pardede Pontas M (2005,p.412) ”Persediaan / Inventory adalah sejumlah bahan baku atau barang yang tersedia untuk digunakan sewaktu-waktu dimasa yang akan datang .”

• Berdasarkan pendapat Heizer, jay H. Dan Barry Render (2005,p.60) ”Persediaan merupakan asset termahal bagi perusahaan, dan berjumlah sekitar 50 persen dari total modal yang ditanamkan.”

• Menurut Maarif, Syamsul (2003,p.276) ”Persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam proses produksi ataupun persediaan bahan baku yang masih menunggu untuk digunakan dalam suatu proses produksi.

• Persediaan adalah kuantitas dimana produsen akan menjual produk pada harga yang ditentukan. (http://en.wikipedia.org/wiki/supply)

Dari definisi-definisi di atas, dapat disimpulkan bahwa persediaan itu merupakan aktiva dari suatu perusahaan, apakah dalam bentuk mentah (bahan baku), atau dalam bentuk sedang diproses, atau dalam bentuk barang jadi.

2.2.1 Jenis-Jenis Persediaan

Setiap jenis persediaan memiliki ciri-ciri atau karakteristik tersendiri dan cara pengelolaan yang berbeda. Berdasarkan pendapat Assauri, Sofjan (2004.p170-172) persediaan dapat dibedakan menjadi beberapa jenis:

• Persediaan bahan baku (Raw materials stock) yaitu persediaan dari barang-barang berwujud yang digunakan dalam proses produksi, barang yang dapat diperoleh dari sumber-sumber alam ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya. Bahan baku diperlukan oleh pabrik untuk diolah, yang setelah melalui beberapa proses diharapkan menjadi barang jadi (finished goods)

• Persediaan bagian produk atau parts yang dibeli (purchased parts / components stock) yaitu persediaan yang terdiri dari parts yang diterima perusahaan lain, yang secara langsung dapat dirakit (assembling) dengan parts lain, tanpa melalui proses produksi sebelumnya. Jadi barang yang merupakan parts ini tidak mengalami perubahan dalam operasi.

• Persediaan barang-barang pembantu atau barang-barang perlengkapan (supplies stock) yaitu persediaan barang-barang atau bahan-bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produk, atau yang diperlukan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi. • Persediaan barang setengah jadi atau barang dalam proses (work-in-process

/procress stock) yaitu persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi lebih perlu diproses kembali untuk kemudian menjadi barang jadi.

• persediaan barang jadi (finished goods stock) yaitu persediaan barang yang telah selesai di proses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan atau

perusahaan lain. Jadi barang jadi ini adalah merupakan produk selesai dan telah siap untuk dijual.

2.2.2 Fungsi Persediaan

Fungsi persediaan merupakan salah satu unsur yang paling penting dalam operasional perusahaan. Yang secara terus menerus untuk dirubah dan kemudian untuk dijual kembali. Berikut ini adalah fungsi persediaan:

a. Menurut Assauri, Sofjan (2004,p.170) ”fungsi persediaan ada tiga macam” yaitu: Batch Stock/ Lot Size Inventory

Yaitu persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah besar daripada jumlah yang dibutuhkan saat itu.

Keuntungannya:

• Potongan harga pada harga pembelian • Efisiensi produksi

• Penghematan biaya angkutan Fluctuation Stock

Adalah persediaan yang diadakan untuk menghadapai fluktuasi permintaan yang tidak dapat diramalkan.

Anticipation Stock

Merupakan persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan penjualan, atau permintaan yang meningkat.

b. Sedangkan Rangkuti, Freddy (2004,p.15) berpendapat bahwa ”fungsi persediaan ada tiga macam” yaitu:

Yaitu persediaan yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier.

• Fungsi Economic Lot Size.

Persediaan Lot Size ini perlu mempertimbangkan penghematan atau potongan pembelian, biaya pengangkutan perunit menjadi lebih murah dan sebagainya, karena perusahaan melakukan pembelian dalam kuantitas yang lebih besar dibandingkan biaya-biaya yang timbul karena besarnya persediaan (biaya-biaya sewa gudang, investasi, resiko, dan sebagainya.)

• Fungsi Antisipasi

Apabila perusahaan mengalami fluktuasi permintaan dapat diperkirakan dan diramalkan berdasarkan pengalaman atau data-data masa lalu, yaitu permintaan musiman (sensational inventoris).

Sedang bila perusahaan menghadapi ketidak pastian jangka waktu pengiriman dan permintaan barang-barang selama periode tertentu, makan perusahaan melakukan persedian ekstra yaitu persediaan pengamanan (Savety Stock Inventories).

c. Berdasarkan Maarif, Syamsul (2003,p.277) ”Persediaan yang dilakukan oleh perusahaan memiliki beberapa kegunaan” yang diantaranya adalah :

• Menghilangkan resiko keterlambatan datangnya barang. Jika barang yang dipesan terlambat datang sedangkan proes produksi berjalan terus, maka persediaan akan dikeluarkan dan dipakai untuk keperluan produksi. Hal ini akan terus berlangsung sampai barang yang dipesan datang. Untuk pemasok yang nakal dalam arti tidak menepati janji pengiriman pesanan barang, maka dapat digunakan taktik ”memperpanjang masa perkiraan datangnya barang” sehingga persediaan yang dilakukan lebih besar daripada yang dilakukan terhadap pemasok yang baik.

• Mengilangkan resiko dari material yang dipesan tidak baik. Jika barang yang dipesan cacat, rusak atau ditolak (reject), maka persediaan dapat digunakan sambil menunggu barang yang baik dikirimkan. Barang yang dipesan hendaknya mencapai kualitas yang diinginkan. Jika tidak sesuai dengan kualitas yang disepakati, maka perusahaan dapat me-”reject” barang dengan alasan tidak sesuai dengan spesifikasi yang ada dalam kontrak.

• Untuk menumpuk barang-barang yang dihasilkan secara musiman. Ini berlaku bagi produk-produk pertanian. Karena sifatnya musiman, maka ketika musim panen, persediaan dilakukan dalam jumlah besar. Sedangkan jika tidak musim, maka persediaan yang tadi dikeluarkan.

• Mempertahanan stabilitas operasi perusahaan. Pada akhirnya, persediaan memiliki kegunaan untuk mempertahankan agar produksi terus berjalan. Jika produksi berhenti, maka stabilitas operasi perusahaan akan terganggu.

• Mencapai penggunaan mesin yang optimal. Persediaan pun diperlukan untuk mencapai penggunaan mesin agar optimal. Karena jika tidak ada barang, maka mesin akan idle. Dalam kondisi tidak ada barang yang masuk, maka persediaan menjadi wajib hukumnya untuk dikeluarkan.

• Memberikan jaminan tetap tersedianya barang jadi. Jaminan perusahaan ini menjadi penting, disebabkan karena image konsumen terhadap perusahaan. Jika tidak ada jaminan barang jadi selalu tersedia, maka konsumen tidak akan pernah loyal dengan barang kita semua.

2.2.3 Faktor-faktor Yang Mempengaruhi Persediaan

Maarif, Syamsul (2003,p.278) Menuliskan dalam bukunya, ”Adapun faktor-faktor yang mempengaruhi persediaan bahan baku” adalah :

• Perkiraan pemakaian, angka ini mutlak diperlukan untuk membuat keputusan berapa persediaan yang dilakukan untuk mengantisipasi masa mendatang (biasanya dilakukan dalam kurun waktu setahun).

• Harga bahan baku. Harga bahan baku yang mahal, sebaiknya di stok dalam jumlah yang tidak terlalu banyak. Hal ini disebabkan terbenamnya uang yang seharusnya bisa diputar.

• Biaya- biaya dari persediaan. Biaya-biaya ini meliputi biaya pemesanan dan biaya penyimpanan.

• Kebijakan pembelanjaan. Kebijakan ini ditentukan oleh sifat dari bahan itu sendiri. Untuk bahan-bahan yang cepat rusak (perishable), tentunya tidak mungkin dilakukan penyimpanan yang terlalu lama, terkecuali ada alat yang dapat membuat bahan itu bertahan misalnya refrigerator atau freezer untuk produk-produk pertanian. Di samping itu, perlu juga dipertimbangkan persediaan yang mendadak.

2.2.4 Biaya- Biaya Persediaan

Dalam manajemen penanganan persediaan ada hal penting yang perlu diperhatikan yaitu cost (biaya), sebab di mana persediaan berada atau berjalan di situ akan timbul biaya. Menurut Icun Y., Holy & Martinus Getty S, (2005,p.9) berikut ini adalah jenis-jenis biaya yang digunakan dalam manajemen persediaan:

1) Item cost

Item cost merupakan harga barang itu sendiri dan biaya-biaya lain yang berhubungan pada saat pembelian barang tersebut, seperti biaya freight, asuransi, dan lain-lain.

Untuk item cost dalam industri manufacturing biasanya meliputi direct material, direct labor, dan factory overhead. Hal ini biasanya ditentukan dalam kebijakan pembentukan cost-nya oleh departemen Purchasing atau departemen akunting.

2) Carrying Cost

Carrying cost meliputi segala biaya yang berhubungan dengan posisi persediaan itu sendiri dalam perusahaan (warehouse). Carrying cost ini dapat dikategorikan lebih detail lagi seperti:

• Capital Cost

Capital cost merupakan suatu biaya yang harus diinvestasikan pada persediaan yang bersangkutan yang mana nilai dari persediaan tersebut akan berkurang karena pengaruh pengurangan nilai bunganya (biaya lain yang mempengaruhi persediaan tersebut). Akan lebih baik jika diinvestasikan ke hal lain dengan cost of capital yang lebih besar seperti deposito, reksadana, pasar uang, pasar saham, dan lain-lain.

• Storage cost

Jika ada persediaan maka akan membutuhkan tempat untuk mengalokasikannya, oleh karena itu dibutuhkan ruang untuk alokasi, pekerja serta peralatan lain guna perawatan dari persediaan tersebut sehingga semua ini harus butuh biaya tertentu.

• Risk Cost

Dalam perawatan dan penempatan persediaan, ada biaya lain yaitu biaya resiko atau risk cost. Biaya resiko ini meliputi pencurian, kerusakan yang mungkin terjadi karena terlalu lama disimpan, atau pada saat barang itu dipindahkan. Atau mungkin juga barang tersebut sudah terlalu lama tersimpan di warehouse sehingga barang tersebut sudah tidak up to date lagi (obsolescence), atau bisa juga keadaan persediaan tersebut kelihatan kurang bagus (deterioration).

3) Ordering Cost

Ordering Cost adalah biaya yang dibutuhkan ketika memesan barang dari supplier atau pabrik. Biaya ini tidak bergantung pada jumlah kuantitas yang dipesan, tetapi bergantung

pada jumlah pesanan-pesanan yang dilakukan dalam satu tahun. Ordering Cost dari suatu pabrik dapat dibagi menjadi beberapa seperti :

• Production Control Cost

Biaya produksi tahunan yang timbul pada saat kontrol produksi tergantung dari jumlah pesanan yang dipesan. Semakin sedikit pesanan yang dipesan maka semakin sedikitlah biaya yang timbul pada tahun yang bersangkutan. Biaya ini biasanya terjadi pada aktivitas pengeluaran barang, closing orders, penjadwalan, loading, pengiriman barang dan ekspedisinya.

• Setup and Teardown Cost

setiap pesanan yang di-issue atau dikeluarkan baik dari proses sebelumnya ke proses selanjutya, maka dalam work center tersebut ada sesuatu yang perlu dipersiapkan (setup) dalam proes pemesanan tersebut. Begitu juga setelah kegiatan pemesanan tersebut selesai, maka harus perlu dipertahankan juga. Aktivitas dari hal ini menimbulkan biaya yang disebut setup and teardown cost (biaya maintain setelah produksi tersebut selesai).

• Lost Capacity Cost

Pada saat pesanan datang ke work center dan kemudin diproses, maka tidak 100% output yang dihasilkannya, kecuali jika memang efisiensi dari kapasitas atau kemampuan melakukan proses produksi tersebut ditingkatkan. Berkurangnya nilai kapasitas dari hasil proses sebelumnya atau produksi bisa dikatakan hal ini sebagai lost capacity cost. Hal ini mungkin terjadi karena tidak akuratnya dalam pengaturan pada work center atau yang biasa terjadi disebut ”bottleneck”.

Segala kegiatan yang berhubungan dengan pengadaan biaya dalam membuat purcase order. Biaya-biaya tersebut meliputi biaya persiapan pemesanan, biaya follow-up, biaya ekspedisi, autorisasi pembayaran dan pembayaran invoice-nya.

4) Stockout Cost

Jika permintaan pelanggan selama waktu senggang (lead time) melebihi peramalannya (forecast), maka akan timbul stockout (kekurangan stock atau barang). Apa yang bisa dilakukan? Perusahaan biasanya tetap berusaha untuk memenuhi kebutuhan pelanggan tersebut maka ada beberapa hal yang perlu dipertimbangkan seperti back order cost (biaya yang timbul untuk meng-cover stock, misalnya dengan membeli item yang sama dari partner atau dengan cara berkonsinyasi), jika tidak terlambat memenuhinya maka maka akan kehilangan prospek sales tersebut, dan bahkan mungkin juga kehilanggan pelanggan. Situasi inilah yang dikatakan stockout cost.

Lead Time adalah jangka waktu kapan persediaan itu mulai dipesan sampai persediaan itu ditempatkan/ dipesan kembali. Istilah lead time bisa dipakai pada saat proses procurement, delivery time, ataupun pada saat proses BOP (Bill of material, komponen dari perencanaan aktivitas produksi). Lead time juga merupakan bagian dari komponen perhitungan-perhitungan dalam proses produksi atau proses perencanaan persediaan.

Warehouse adalah tempat penyimpanan dari persediaan. Untuk kategori persediaan yang tersimpan pada warehouse dan mempunyai pergerakan yang cukup cepat maka bisa dikatakan warehouse tersebut merupakan distribution center (distribution warehouse).

2.3 Pengertian Bahan Baku

Menurut pendapat Sofjan Assauri (2008,p.240-241) ”bahan baku merupakan barang-barang berwujud yang digunakan dalam proses produksi, barang-barang dapat diperoleh dari sumber-sumber alam ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan

baku bagi perusahaan pabrik yang menggunakannya. Bahan baku diperlukan oleh pabrik untuk diolah, yang setelah mengalami beberapa proses diharapkan menjadi barang jadi.”

Dan menurut M.Nafarin (2007,p.202) bahan baku merupakan bahan langsung (direct material) yaitu bahan yang membentuk suatu kesatuan yang terpisahkan dari produk jadi. Bahan baku adalah bahan utama atau bahan pokok dan merupakan komponen utama dari suatu produk . Bahan baku biasanya mudah ditelusuri dalam suatu produk yang harganya relatif tinggi dibandingkan dengan bahan pembantu.

Sedangkan Abdul Sani dkk, (2007,p.12) barang atau bahan (Bahan baku) adalah semua barang atau bahan, tidak melihat jenis dan komposisinya, yang digunakan sebagai bahan atau komponen untuk menghasilkan barang jadi.

Berdasarkan dari tiga pengertian yang telah dijelaskan tersebut dapat disimpulkan bahwa bahan baku adalah bahan-bahan yang didapat dari sumber-sumber alam ataupun dibeli dari supplier untuk memproduksi barang dan jasa dalam proses produksi.

2.4 Peramalan (Forcasting)

Menurut Jay Heizer dan Barry Render (2006,p.136) Peramalan (forecast) adalah seni dan ilmu untuk memperkirakan kejadian di masa depan. Hal ini dapat dilakukan dengan melibatkan pengambilan data masa lalu dan menempatkannya ke masa yang akan datang dengan suatu bentuk model matematis. Bisa juga merupakan prediksi intuisi yang bersifat subjektif. Atau bisa juga dengan menggunakan kombinasi model matematis yang sesuai dengan pertimbangan yang baik dari seorang manajer.

Ketepatan secara mutlak dalam memprediksi peristiwa dan tingkat kegiatan yang akan datang adalah tidak mungkin dicapai. Oleh Karena itu ketika perusahaan tidak dapat melihat kejadian yang akan datang secara pasti, diperlukan waktu tenaga yang besar agar mereka dapat memiliki kekuatan terhadap kejadian yang akan datang.

Suatu perusahaan melakukan kegiatan untuk mencapai sesuatu pada waktu yang akan datang serta memperhitungkan kondisi yang mungkin terjadi dimasa yang akan datang. Kondisi pada waktu yang akan datang tidaklah dapat diperkirakan secara pasti, sehingga perusahaan mau tidak mau harus bekerja dengan orientasi pada waktu yang akan datang yang tidak pasti. Untuk meminimalkan ketidak pastian itu dapat dilakukan dengan metode atau teknik peramalan. Dengan teknik peramalan dapat diidentifikasikan pola yang dapat digunakan untuk meramalkan kondisi pada waktu yang akan datang, sehingga dari hasil peramalan itu, eksekutif perusahaan dapat membuat perencanaan yang diperlukan untuk dilaksanakan pada masa yang akan datang.

Peramalan adalah suatu perkiraan tingkat permintaan yang diharapkan untuk suatu produk atau beberapa produk dalam periode waktu tertentu dimasa yang akan datang. Tujuan dari peramalan adalah untuk mengetahui jumlah permintaan produk dimasa yang akan datang. Agar tidak sampai terjadi kekurangan bahan baku. Untuk mrmbuat peramalan digunakan dengan mengeksplorasi data dari waktu yang lalu dengan menggunakan pola data dengan asumsi bahwa pola data waktu yang lalu itu akan berulang lagi pada waktu yang akan datang, misalnya beradasarkan data dan pengalaman pada 12 bulan yang terakhir, pendapatan perusahaan dalam setiap bulan januari menurun drastis jika dibandingkan dengan sebelas bulan yang lainnya. Berdasarkan pola tersebut harusnya perusahaan dapat meramalkan bahwa pada bulan januari tahun berikutnya akan terjadi penurunan pendapatan.

2.4.1 Metode Peramalan

Ada dua jenis metode peramalan, yaitu: 1. Metode Peramalan Kualitatif

Yaitu metode yang didasarkan pada intuisi dan pandangan individu-inidvidu, penilaian orang yang melakukan peramalan dan tidak tergantung pada data-data yang akurat (pengolahan data dan analisis data historis yang tersedia), metode ini digunakan untuk peramalan produk baru dimana tidak ada data historis. Teknik pada metode ini yang digunakan adalah teknik Delphi, Kurva pertumbuhan, dan lain-lain. Menurut Freddy Rangkuti (2005,p.63). Secara umum pendekatan yang biasa dipakai di dalam metode peramalan secara kualitatif, yaitu :

• Pendapat para eksekutif (jury of executive opinion). Metode ini menggunakan pendapat kelompok kecil para eksekutif untuk mengestimasikan besarnya permintaan.

• Gabungan beberapa tenaga penjual (sales force composite). Metode ini merupakan gabungan pendapat beberapa orang tenaga penjual (sales person) dalam menentukan besarnya permintaan di wilayah mereka masing-masing, kemudian hasilnya digabung untuk menentukan jumlah peramalan secara keseluruhan.

• Metode delphi. Metode ini menggunakan proses interaktif dengan melibatkan para eksekutif yang ditempatkan di beberapa tempat yang berbeda untuk membuat peramalan (forecast). Ada tiga partisipan yang berbeda dalam proses ini, yaitu : para pengambl keputusan, staf pembantu dan responden. Para pengambil keputusan umumnya terdiri dari lima sampai sepuluh orang tenaga ahli. Tugasnya adalah membuat actual forecast. Sedangkan staf pembantu bertugas membantu para pengambil keputusan dalam menyiapkan, mendistribusikan, mengumpulkan dan membuat kuesioner dan survei. Responden adalah sekelompok orang yang akan dimintai pendapatnya. Kelompok responden ini memberikan masukan dalam bentuk wawancara maupun pengisian kuesioner dalam rangka pengambilan keputusan pembuatan peramalan (forecasting).

• Riset pasar (customer market survey). Metode ini banyak menggunakan masukan yang diperoleh dari pelanggan atau pelanggan yang potensial,sesuai dengan rencana pembelian pelanggan di masa yang akan datang. Semua informasi yang diperoleh dari pelanggan ini sangat bermanfaat, tidak hanya untuk membuat perkiraan besarnya permintaan, tetapi juga untuk memperbaiki desain produk serta perencanaan pengembangan produk baru.

2. Metode Peramalan Kuantitatif

Yaitu Metode yang dilakukan berdasarkan data-data yang sudah ada sebelumnya untuk memperkirakan hal yang akan terjadi dimasa yang akan datang. Ada tiga kondisi yang diterapkan pada metode ini:

• Informasi mengenai keadaan pada waktu yang tersedia.

• Informasi tersebut dapat dikuantitatifkan dalam bentuk data numerik (angka). • Waktu yang akan datang (disebut asumsi kontinuitas).

Metode peramalan secara kuantitatif meliputi : 1. Dekomposisi

2. Moving Average

Moving average method jika disebutkan dalam bahasa indonesianya adalah rata-rata bergerak. Metode ini sangat bermanfaat apabila kita dapat membuat asumsi bahwa demand (permintaan) cenderung stabil sepanjang waktu. Rumus metode rata-rata bergerak (moving average method) adalah :

Σ

demand pada periode n Rata-rata Bergerak =Dimana n adalah jumlah periode yang digunakan dalam metode rata-rata bergerak. 3. Eksponential Smoothing

Pengahalusan eksponensial atau disebut juga exponential smoothing merupakan salah satu metode forecasting yang relatif mudah dipergunakan, karena tidak memerlukan input data yang sangat banyak. Adapun rumus metode penghalusan eksponensial adalah sebagai berikut:

Di mana α adalah konstanta yang nilainya antara 0 sampai 1. sehingga persamaan tersebut dapat ditulis sebagai berikut :

Dimana ,

Ft = forecast yang baru Ft-1 = forecast yang lalu

At-1 = Actual demand periode yang lalu

α = konstanta yang nilainya 0 sampai 1

Forecast periode yang akan datang = forecast periode yang lalu + α

(aktual demand – forecast periode yang lalu)

α (smoothing constant) dapat berubah, tergantung pada asumsi kita mengenai perubahan yang akan terjadi pada data tersebut. Semakin besar asumsi terhadap tarjadinya peningkatan penjualan, nilai α akan semakin besar, dan begitu pula sebaliknya. Dengan demikian, pemilihan besarnya nilai α harus kita lakukan dengan hati-hati.

Untuk memperoleh forecasting yang lebih akurat, kita dapat membandingkan nilai forecasting dengan nilai aktual yang terjadi. Semakin kecil perbedaan antara nilai hasil forecasting dan nilai aktual, berarti tingkat kesalahannya semakin kecil dan metode forecasting yang digunakan relatif baik. Tingkat kesalahan forecasting (forecast error) dapat dihitung sebagai berikut:

Forecast error = Demand – Forecast

4. Eksponential Smoothing dengan menggunakan trend adjustment 5. Trend projection

6. Linear regression causal model

Peramalan dengan regresi linier di dasarkan pada asumsi bahwa pola pertumbuhan dari data historis bersifat linier. Rumus yang di gunakan untuk menghitung peramalan dengan metode regresi linier adalah persamaan garis regresi linier sebagai berikut:

Dengan:

Y = Variabel dependen a = koefisien intercept

b = koefisien slope atau kemiringan garis regresi X = Variabel independen

Koefisien kemiringan slope b dapat dihitung dengan rumus:

n

Σ

XY – (Σ

X)(Σ

Y) b =n (

Σ

X2) – (Σ

X)2Di mana:

b = slope atau kemiringan garis regresi

Σ

= tanda penjumlahan X = Nilai variable independen Y = Nilai variable dependen X = rata-rata dari nilai X Y = rata-rata dari nilai Yn = jumlah sample atau jumlah pengamatan

setelah mencari koefisien b kita peroleh, selanjutnya kita dapat menghitung koefisien a:

Σ

Y – bΣ

X a =atau

a = Y – b X

ketepatan estimasi regresi ini sangat dipengaruhi oleh seberapa besar penyimpanan semua data variabel independen (X) terhadap garis regresi. Apabila semua data variabel independen (X) tersebut berada di sepanjang garis regresi, maka tingkat kesalahannya mendekati 0. sebaliknya, jika data variabel tersebut makin menjauh dari garis regresi, tingkat kesalahannya semakin besar. Dan besarnya tingkat kesalahan dapat dihitung dengan rumus:

Se =

√(

)

Di mana:

Se = Standart error estimasi

Metode peramalan kuantitatif terdiri dari peramalan deret waktu (time series) dan peramalan sebab akibat. Kedua metode kuantitatif ini mendasarkan peramalannya adalah pada data lalu dengan menggunakan predictor untuk masa mendatang. Dengan mengelola data yang lalu maka melalui metode time series atau kausal akan sampai pada suatu hasil peramalan.

Metode peramalan kuantitatif dibagi menjadi dua, yaitu: 1. Peramalan deret waktu (Time Series)

Peramalan ini dilakukan berdasarkan data-data dari suatu produk yang sudah ada sebelumnya, kemudian dianalisa pola datanya apakah berpola pada trend atau

Σ

Y2 –aΣ

Y – bΣ

XYmusiman maupun berbentuk siklus. Metode-metode yang dapat dipergunakan dalam hal ini dapat berupa Rata-rata bergerak, penghalusan eksponensial, model matematika dan metode Box-Jenkis.

2. Peramalan sebab-akibat (Causal)

Peramalan ini dilakukan berdasarkan data yang sudah ada sebelumnya, tetapi menggunakan data dari variabel yang lain yang menentukan atau mempengaruhinya pada masa depan, seperti penduduk, pendapatan, dan kegiatan ekonomi.

Dengan mengolah data yang sudah ada sebelumnya melalui deret waktu dan metode sebab akibat, maka akan diperoleh hasil peramalan, tetapi metode peramalan yang ditekankan dalam pembahasan ini terbatas pada permalan dengan metode deret waktu. Metode-metode yang dapat dipergunakan dalam hal ini dapat berupa regresi, model ekonometri, model input-output dan model simulasi.

2.5 Menghitung Kesalahan Peramalan

Menurut Jay Heizer dan Barry Render ada beberapa perhitungan yang biasa digunakan untuk menghitung kesalahan peramalan (forecast error) total. Perhitungan ini dapat digunakan untuk membandingkan model peramalan yang berbeda, juga untuk mengawasi peramalan, untuk memastikan peramalan berjalan dengan baik. Tiga dari perhitungan yang paling terkenal adalah deviasi rata-rata absolut (mean absolute deviation-MAD), kesalahan rata kuadrat(mean squared error-MSE), dan kesalahan persen rata-rata absolut (Mean absolute percent error-MAPE).

MAD merupakan ukuran pertama kesalahan peramalan keseluruhan untuk sebuah model. Nilai ini dihitung dengan mengambil jumlah nilai absolut dari tiap kesalahan peramalan dibagi dengan jumlah periode data(n).

Σ |

aktual - peramalan|

MAD =n

2. Kesalahan Rata – rata Kuadrat ( Mean Square Error = MSE )

MSE merupakan cara kedua untuk mengukur kesalahan peramalan keseluruhan. MSE merupakan rata-rata selisih kuadrat antara nilai yang diramalkan dan yang diamati. Kekurangan penggunaan MSE adalah bahwa ia cenderung menonjolkan deviasi yang besar karena adanya pegkuadratan.

Σ

(kesalahan peramalan)MSE =

n

3. Kesalahan persen Rata – rata Absolut ( Mean Absolute Percentage Error = MAPE ) Masalah yang terjadi dengan MAD dan MSE adalah bahwa nilai mereka tergantung pada besarnya unsur yang diramal. Jika unsur tersebut dihitung dalam satuan ribuan, maka nilai MAD dan MSE bisa menjadi sangat besar. Untuk menghindari masalah ini, kita dapat menggunakan MAPE. MAPE dihitung sebagai rata-rata diferensiasi absolut antara nilai yang diramal dan aktual, dinyatakan sebagai persentase nilai aktual.

n

100

Σ

|

aktual i – ramalan i|

/ aktual iMAPE = i =1

n

Berdasarkan Nachrowi D, dan Hardius Usman (2004,p.239) menyatakan bahwa sebenarnya, membandingkan kesalahan peramalan adalah suatu cara sederhana, apakah suatu teknik peramalan tersebut patut dipilih untuk digunakan membuat ramalan data yang sedang kita analisa atau tidak. Minimal prosedur ini dapat digunakan sebagai indikator apakah suatu teknik peramalan cocok digunakan atau tidak. Dan teknik yang mempunyai MSE terkecil merupakan ramalan yang terbaik.

Sedangkan Vincent Gaspers (2005,p.80) dalam bukunya menyebutkan akurasi peramalan akan semakin tinggi apabila nilai-nilai MAD, MSE, dan MAPE semakin kecil.

Dan menurut Freddy Rangkuti (2005,p.70) dalam bukunya menyatakan keharusan untuk membandingkan perhitungan yang memiliki nilai MAD paling kecil, karena semakin kecil nilai MAD, berarti semakin kecil pula perbedaan antara hasil Forecasting dan nilai aktual.

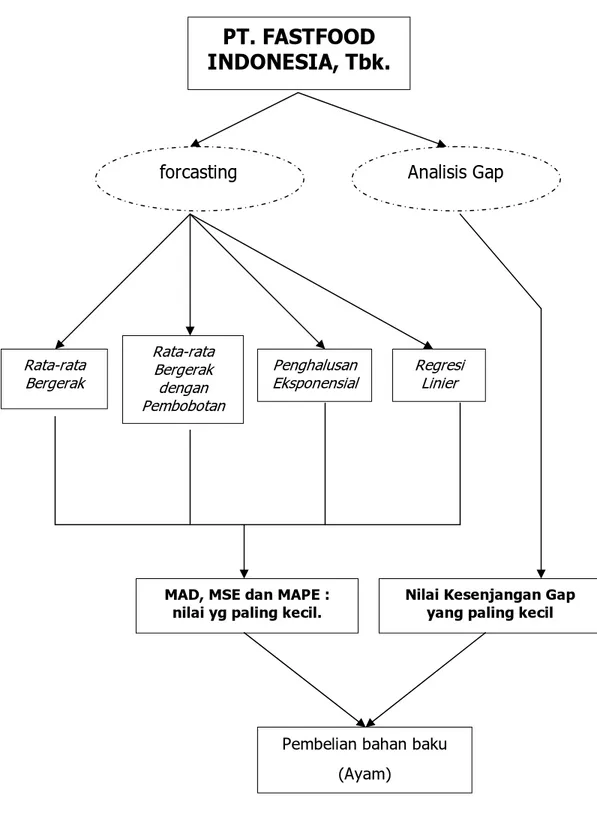

2.6 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

PT. FASTFOOD

INDONESIA, Tbk.

Pembelian bahan baku (Ayam) Regresi Linier Penghalusan Eksponensial Rata-rata Bergerak Rata-rata Bergerak dengan Pembobotan

forcasting

MAD, MSE dan MAPE : nilai yg paling kecil.

Analisis Gap

Nilai Kesenjangan Gap yang paling kecil