A

PINDO – EU ACTIVE (Advancing Indonesia’s Civil Society in Trade and Investm ent) m erupakan program kerjasam a antara Asosiasi Pengusaha Indonesia (APINDO) dengan Uni Eropa, yang didanai oleh Uni Eropa. Proyek ACTIVE bertujuan untuk m em perkuat peran APINDO dalam m eningkatkan kesiapan dan pem aham an dunia usaha dan Indonesia dalam m enghadapi negosiasi CEPA dalam strategi integrasi global, serta m encapai kem ajuan dalam isu-isu daya saing, logistik, dan transportasi di Indonesia.Untuk inform asi lebih lanjut, dapat m enghubungi Tim ACTIVE [email protected]/tim [email protected] atau penulis [email protected] atau kunjungi w w w.apindo.or.id.

Susunan Tim APiNDO-EU ACTiVE:

m aya Safira

(Project M anag er)Riandy laksono

(Lead Econom ist )m . Rizqy Anandhika

(Econom ist )Sehat Dinati Simamora

(Junior Econom ist )Nuning Rahayu

(Project Assist ant )Konten Market Brief ini sepenuhnya m enjadi tanggung jaw ab penulis dan bukan pandangan, sikap, ataupun kebijakan resm i APINDO. Market Brief APINDO-EU ACTIVE ini m erupakan salah satu dokum en yang dipublikasikan secara luas untuk m enstim ulasi kritik, saran, dan diskusi lebih lanjut.

Copyright©APINDO-EU ACTIVE APINDO-EU ACTIVE Market Brief:

KATA PEN GA N TA R

B

eraw al dari dialog bisnis Uni Eropa – Indonesia pada tahun 2009, dilanjutkan dengan inisiatif Joint Vision Group, Indonesia dan Uni Eropa berkom itm en untuk m eningkatkan hubungan b ilat eral ant ara ked ua neg ara d alam b id ang p erd ag ang an d an invest asi m elalui CEPA (Com prehensive Econom ic Partnership Agreem ent). CEPA didesain untuk m enguntungkan kedua negara dan m enjam in kepentingan Indonesia. Oleh karena itu, CEPA ditopang oleh arsitektur dengan tiga pilar (triangle architecture) berupa akses pasar, pengem bangan kapasitas, dan fasilitasi perdagangan dan investasi untuk m enjam in kepentingan Indonesia.Mengingat nilai strategis CEPA, APINDO berperan aktif m ensosialisasikan CEPA kepada para pelaku usaha di Indonesia. Sosialisasi juga dim aksudkan sebagai forum untuk m engidentii kasi tantangan, peluang, serta rekom endasi konkret berbagai sektor usaha di Indonesia terkait negosiasi CEPA. Market Brief ini m enjadi salah satu m edia sosialisasi kepada para pelaku usaha yang hendak m elakukan ekspor produk kopi ke Uni Eropa. Kopi dipilih m elalui pertim bangan optim is produksi kopi Indonesia ke pasar Uni Eropa. Market Brief ini m em aparkan secara gam blang gam baran pasar kopi di Uni Eropa, syarat-syarat yang harus dipenuhi, serta peluang dan strategi m elakukan ekspor ke Uni Eropa.

Tak lupa kam i aturkan apresiasi kepada Tim APINDO-EU ACTIVE yang telah berupaya keras untuk m enyusun Market Brief ini dengan kom prehensif. Kam i berharap sem oga Market Brief ini dapat berm anfaat signii kan dan m am pu m endorong pelaku usaha produk kopi untuk m eningkatkan ekspor ke Uni Eropa.

Soj an Wanandi Chris Kanter

Ketua Um um Wakil Ketua Um um

D A FTA R SI N GKATA N

4C Com m on Code for the Cof ee Com m unity

AEKI Asosiasi Eksportir Kopi Indonesia

CBI Centre for the Prom otion of Im ports from developing countries

CEPA Com prehensive Econom ic Partnership Agreem ent

COO Certii cate of Origin

CSR Corporate Social Responsibility

Disperindag Dinas Perindustrian dan Perdagangan

ECF European Cof ee Federation

EKS Eksportir Kopi Sem entara

ETK Eksportir Terdaftar Kopi

EU European Union

GSP Generalised Schem e of Preferences

HS Code Harm onized System Code

ICO International Cof ee Organization

ITC International Trade Centre

Kem endag Kem enterian Perdagangan

MFN Most Favored Nation

NGO Non Governm ental Organization

NPWP Nom or Pokok Wajib Pajak

SIUP Surat Izin Usaha Perdagangan

SIPPO Sw iss Im port Prom otion Program m e

SKA Surat Keterangan Asal

SPEK Surat Persetujuan Eksportir Kopi

TDP Tanda Daftar Perusahaan

VAT Value Added Taxes

D A FTA R I SI

KATA PENGANTAR ... iii

DAfTAR SiNGKATAN ... iv

DAfTAR iSi ... v

DAfTAR GAm bAR ... vi

DAfTAR TAbEl ... vi

1. Pendahuluan ... 7

2. Produksi dan Ekspor Kopi indonesia ... 7

3. Potensi Pasar Kopi EU ... 9

4. Regulasi Produksi Kopi indonesia ... 12

5. Syarat Ekspor Kopi di indonesia ... 21

6. Strategi ... 22

7. Studi Kasus: Kopi di Jerman ... 24

D A FTA R GA M BA R

GAm bAR 1 Total Produksi Kopi Indonesia ... 8

GAm bAR 2 Negara Tujuan Utam a Ekspor Kopi Indonesia ... 8

GAm bAR 3 Top-10 Suppliers Kopi ke EU ... 9

GAm bAR 4 Distribusi Perdagangan Kopi ke EU dari Hulu ke Hilir ... 10

GAm bAR 5 Saluran Distribusi Kopi dari Indonesia ke EU ... 10

GAm bAR 6 Segm entasi Geograi s Konsum si Kopi di EU ... 11

GAm bAR 7 Segm entasi Kualitas Kopi di EU ... 11

GAm bAR 8 Penjualan Kopi Sustainability – Sourced Dunia ... 13

GAm bAR 9 Distribusi Kopi Sustainability – Sourced Tahun 2010 ... 13

D A FTA R TA BEL

TAbEl 1 Total Volum e Im por Kopi EU ... 9TAbEl 2 Persentase Volum e Im por Kopi EU dari Indonesia ... 9

TAbEl 3 Daftar HS Code Produk Kopi ... 14

TAbEl 4 Legal Requirem ents Produk Kopi ... 15

TAbEl 5 Deskripsi Legal Requirem ents EU Produk Kopi ... 16

TAbEl 6 VAT dan Tarif yang Berlaku di Negara-Negara EU ... 17

TAbEl 7 Pem berlakuan Tam bahan Bea Cukai di Lim a Negara EU ... 18

ternyata belum m am pu m enguasai pangsa pasar EU. Indonesia hanya m enguasai 4,71% pangsa pasar kopi EU. Perbandingan ini jelas menjadi dorongan bagi indonesia untuk memperluas pangsa pasar di EU, khususnya dengan terbentuknya Comprehensive Economic Partnership Agreement (CEPA)2 EU-indonesia di kemudian hari. juga m ensyaratkan traceability atau pelacakan produk kopi m ulai dari sum ber aw al hingga tersedia di m eja kon sum en . Hal in i b erd am p ak b ag i p rod usen kop i Indonesia. Peluang dan insentif untuk m em enuhi standar sustainabilit y dan traceabilit y, berupa skem a sertii kasi sosial dan ekologis yang disyarat kan oleh EU kerap m enjadi ham batan terhadap rantai nilai (value chain) kopi di dalam negeri. Oleh karena itu, sustainability dan traceability ini perlu diperhatikan dengan serius jika ingin meningkatkan pangsa pasar kopi indonesia di EU. Terlebih lagi mayoritas rantai produksi kopi indonesia dikelola oleh petani kecil yang memiliki keterbatasan pendidikan dan pengetahuan pada umumnya.

K

opi m erupakan kom odit as yang paling banyak diperdagangkan di dunia setelah minyak bumi dan gas, dan menjadi salah sat u kom od it as unggulan ind onesia d i p asar internasional. Setelah Brazil dan Vietnam , Indonesia m enjadi negara eksportir kopi ketiga terbesar di dunia, m enurut International Cof ee Organization - ICO (2013)1.Volum e ekspor kopi Indonesia berkisar 350 ribu ton per tahun dengan rincian kopi robusta (85%) dan arabika (15%). Ind onesia m eng eksp or kop i ke leb ih d ari 50 (lim a puluh) negara dengan tujuan utam a USA, Jepang, Jerm an, Italia, dan Inggris.

iCO mencatat bahwa Uni Eropa menjadi importir kopi terbesar di dunia, menyerap hampir setengah produksi kopi dunia. Beberapa tahun yang lalu brazil, Vietnam, dan Honduras konsisten bertahan sebagai top-3 suppliers kopi ke Uni Eropa (EU). Posisi ketiga Honduras pernah diduduki Indonesia selam a periode 2009-2012. Ini m em b ukt ikan b ahw a Ind onesia jug a pernah m enjadi salah satu eksportir andalan EU. Laporan European Cof ee Federation – ECF (2014) m enyebutkan u n t u k selan g Jan u ari-Ju n i 2013, EU m en g im p o r 1.134.435 sak kopi dari Indonesia dari total keseluruhan 24.066.517 sak kopi. Volum e terbesar m asih berasal dari Brazil d an Viet nam d eng an p ang sa p asar m encap ai

2. Produksi dan Ekspor Kopi Indone sia

J

enis kopi indonesia pada umumnya adalah kopi robusta dengan kualitas rendah (kualitas tinggi biasanya berasal dari Amerika Selatan), dengan daerah penghasil utama lampung, bengkulu, dan Sulawesi Selatan. Selain it u, ad a jenis arab ika dengan lebih dari 20 varietas dengan daerah penghasilutam a Aceh, Sum atera Utara, Toraja (Sulaw esi Selatan), dan Jaw a Tim ur. Ragam varietas kopi di Indonesia (baik robusta m aupun arabika) disebabkan oleh karakteristik kondisi geograi s tem pat kopi ditanam . Perbedaan ini m em b erikan kekhasan d an cit a rasa yang b erb ed a ant ara kop i d ari d aerah yang sat u d eng an d aerah yang lain.

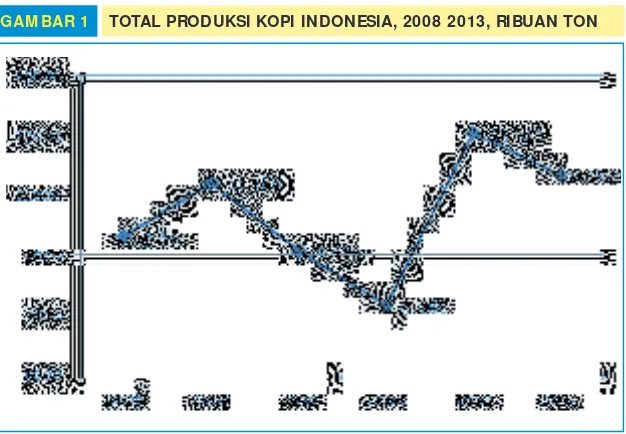

GAm bAR 1 TOTAl PRODUKSi KOPi iNDONESiA, 2008- 2013, RibUAN TON

Sumber: ICO (2014, diolah)

Produksi kopi indonesia cukup flukt uat if. Lap o ran ICO (2014) m enunjukkan b ahw a sejak t ahun 2009-2011, produksi kopi Indonesia m ero so t . Bah kan , p ro d u ksi ko p i Indonesia berkurang hingga 35,95% pada tahun 2011 dibanding produksi t ahun 2009. Nam un, sejak t ahun 2012, produksi Indonesia m eningkat kem bali dikarenakan kondisi cuaca yan g m u lai m em b aik. Di an t ara lim a b esar neg ara eksp ort ir kop i, rat a-rat a p ert u m b u h an p ro d u ksi ko p i In d o n esia sejak 2008-2013 paling tinggi, yakni 9,37%, disusul Viet n am 8,81%, Et h io p ia 7,29%, Colom bia 5,85%, dan Brazil 2,33%. Ini

EU p u n m em b u t u h kan p ro d u ksi ko p i In d o n esia. Pem aham an ini seharusnya m enjadi m otivasi, terutam a produsen kopi, bahw a kopi Indonesia juga layak dan diperhitungkan di pasar internasional. Oleh karena itu,

produsen kopi, terutama petani, harus jeli melihat peluang ini dan bertekad meningkatkan kualitas produksi dan memenuhi sertii kasi yang disyaratkan oleh EU dan juga negara-negara importir lainnya.

Telaah lebih lanjut dapat dianalisa dari sisi perm intaan EU. Pada Tabel 1 ditunjukkan total volum e im por kopi EU, terlihat kecilnya kontrib usi kop i Indonesia untuk

Sumber: ITC (2013)

GAm bAR 2 NEGARA TUJUAN UTAm A EKSPOR KOPi iNDONESiA

m enjadi pem icu bahw a indonesia masih terus dapat meningkat produksi kopi pada tahun berikutnya.

Melihat produksi kopi Indonesia dalam perspektif global, cukup p ent ing unt uk m eng analisis p eran Ind onesia sebagai salah satu pem asok kopi di pasar internasional. Gambar 2 m en u n ju kkan p et a t u ju an eksp o r ko p i Ind onesia. Terlihat jelas EU menjadi tujuan utama ekspor kopi indonesia, terutama ke negara Jerman, italia, inggris, dan belgia. Destinasi utam a ekspor kopi Indonesia lainnya adalah USA dan Jepang. Dom inasi negara-negara EU m enunjukkan bahw a sesungguhnya

3. Pote nsi Pasar Kopi EU

E

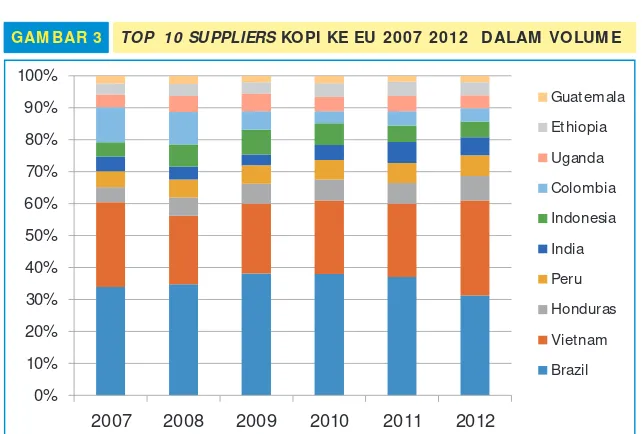

U tidak m em produksi kopi, karena itu EU bergantung sepenuhnya pada impor dari negara-negara produsen kop i, b aik u n t u k kon su m si dalam negeri maupun untuk diekspor kembali. Supplier utam a EU ad alah Brazil d an Viet n am . Negara b erkem b ang (developing coun t ries) lain nya jug a m en jad i supplier terbesar EU, tetapi dengan selisih volum e ekspor yang jauh dibanding Brazil dan Vietnam . Pada Gambar 3 terpam pang jelas top-10 suppliers kop i ke EU. Gam b ar t erseb u t d ap at d ijad ikan p et a persaingan produsen kopi dalam m enguasai pangsa pasar EU. Sumber: WITS (2014, diolah)TAbEl 2. PERSENTASE VOlUm E im POR KOPi EU DARi iNDONESiA ( DAlAm PERSEN)

HS Code 2007 2008 2009 2010 2011 2012 Average (%)

0901 3.7311 5.9984 6.5632 5.7138 4.3022 4.2227 5.0886

090111 3.7586 6.0569 6.6334 5.7885 4.3650 4.2877 5.1483

090112 0.6883 0.5962 0.1354 0.1675 0.0019 0.0012 0.2651

090121 0.0759 0.0090 0.0435 0.0752 0.0114 0.0045 0.0366

090122 0.6504 0.0000 0.0002 0.0030 0.0000 0.0004 0.1090

090190 0.1201 0.0782 9.4911 7.4643 9.0599 10.8340 6.1746

210111 0.3373 0.1393 0.3982 0.2037 0.2163 0.0268 0.2203

210112 2.0436 4.1158 4.0109 11.5135 8.4805 9.3322 6.5828

Sumber: World Intergrated Trade Solution-WITS (2014)

TAbEl 1. TOTAl VOlUm E im POR KOPi EU ( DAlAm TON)

HS Code

2007 2008 2009 2010 2011 2012

World indonesia World indonesia World indonesia World indonesia World indonesia World indonesia

0901 2,752,316,203 102,690,480 2,765,246,526 165,870,395 2,716,798,566 178,309,936 2,788,666,652 159,339,457 2,773,918,103 119,340,095 2,836,921,037 119,793,993

090111 2,731,045,422 102,648,800 2,738,187,427 165,849,900 2,685,676,838 178,151,000 2,749,707,034 159,166,700 2,730,492,061 119,184,900 2,790,381,282 119,642,300

090112 2,455,320 16,900 3,052,884 18,200 2,511,411 3,400 2,088,953 3,500 2,911,774 56 3,077,418 36

090121 16,854,709 12,800 21,155,262 1,895 24,553,309 10,680 31,614,271 23,765 35,319,145 4,035 38,546,229 1,731

090122 1,814,994 11,805 2,339,132 0 2,530,824 5 3,308,571 100 3,527,298 1 3,532,405 15

090190 145,758 175 511,822 400 1,526,184 144,852 1,947,822 145,392 1,667,825 151,103 1,383,703 149,910

210111 47,495,261 160,220 43,793,757 61,000 41,062,248 163,500 43,625,773 88,884 41,200,619 89,116 51,109,581 13,710 210112 4,506,644 92,100 5,299,145 218,100 5,210,801 209,002 3,051,218 351,302 3,709,712 314,603 3,323,234 310,130

Sumber: WITS (2014, diolah) 0%

2007 2008 2009 2010 2011 2012

Selain p ro d u sen ko p i yan g m en jad i ko m p et it o r d i p asar EU, saluran d ist rib usi p erd ag ang an kop i d i Erop a juga p ent ing unt uk diket ahui. Gambar 4 m em ap arkan d ist rib usi t erseb ut . Secara sing kat , p ilihan p roses at au

3 CBI M arket Channels and Segm ent s for Coffee

Leb ih sp esifik, CBI m enjab arkan distrib usi p erdagangan kop i d ari Ind onesia ke EU p ad a Gambar 5. Trader, agen, dan broker m enjadi perant ara produsen indonesia dengan konsum en di Eropa. Terlih at b ahw a sm allh olders (p ro d u sen kecil) h aru s m elalu i ran t ai n ilai ke aso siasi at au ko p erasi at au ko lekt o r t erleb ih d ah u lu , seb elu m d ap at m en eru skan n ya ke b ro ker at au ag en . Berb ed a d en g an plan t at ion s

(p ro d u sen b esar) yan g lan g su n g d ap at m en ju al kop inya ke b roker at au ag en unt uk d ap at lang sung d ieksp or. AEKi (Asosiasi Eksportir Kopi indonesia) m enjad i w ad ah asosiasi b agi p rod usen yang h e n d ak m e lalu k an e ksp o r. Wad ah in i h aru s dim anfaat kan sem aksim al m ungkin m engingat eksportir dengan skala kecil akan sulit melakukan distribusi langsung ke EU.

Sumber: Cbi (2014)

4Small holders

Plantations

Grower Association/

Cooperative/ Collector Broker/ Agent

(Foreign) Traders Roasters

Retail Channel

Gathering Channel

I NDONESI A EUROPEAN UNI ON

Sumber: CBI (2014)4

GAm bAR 5 SAlURAN DiSTRibUSi KOPi DARi iNDONESiA KE EU

GAm bAR 4 DiSTRibUSi PERDAGANGAN KOPi Di EU DARi HUlU KE HiliR

Sumber: CBI (2014)3

Developing country European country

Farmer

Plantation

Producer

Coorperation

Miling station

Exporter

(sorting and grading)

Be r i k u t n y a, se g m e n t asi ko n su m en ko p i d i Ero p a m enjadi hal penting untuk d i k e t ah u i . Se g m e n t asi d i p e r l u k a n u n t u k m engetahui konsum en yang akan dituju oleh produsen. CBI m em bantu m enjabarkan h al i n i ke p ad a n e g ar a-n e g ar a p r o d u se a-n k o p i , term asuk Indonesia. Untuk scope (ruang lingkup) yang leb ih b esar, CBI m em b eri g a m b a r a n se g m e n t a si g e o g r af i s b e r d asar k an w ilayah Uni Erop a sep ert i terlihat pada Gambar 6.

Seg m en t asi g eo g rafis m en g in d ikasikan p referen si konsum en di negara-negara EU. Seperti pada Gam bar 6, dapat disim pulkan bahw a kopi arabika cenderung diminati di Eropa Utara, sedangkan jenis robusta lebih diminati di Eropa Selatan. Ko n su m si yan g cenderung sedikit berada di kaw asan Eropa Tim ur, seperti Polandia, Rum ania, Slovakia, Bulgaria, dan Republik Ceko.

Negara-negara yang terkenal sebagai konsumen kopi adalah Jerman, italia, inggris, dan belgia. Dengan

4 CBI M arket Insig ht s for Sust ainab ly-Sourced Coffee from Ind onesia 5 CBI M arket ing St rat eg y for Sust ainab ly-Sourced Coffee from Ind onesia

m elih at seg m en t asi in i, d ih arap kan p rod usen kop i (terutam a p etani dan kop erasi) m am p u m em etakan pasar yang akan dituju sesuai dengan jenis kopi yang diproduksi.

Segm ent asi p ent ing b erikut nya ad alah segm ent asi kualit as kop i. Kon sum en EU d ap at d ikelom p okkan berdasarkan kualitas kopi. Secara umum, kopi dapat disegmentasi menjadi tiga kualitas, yakni kualitas

Sumber:CBI (2013)4

GAm bAR 6 SEGm ENTASi GEOGRAfiS KONSUm Si KOPi Di UNi EROPA

Dem et er/ SMBC Bird Friendly/ FGP

Convent ional

Org anic/ Fair t rad e

UTZ cert ified / 4C/ Rainforest Alliance

Sumber:CBI (2014)5

High-end

rendah (low end), menengah (middle range), dan t inggi (high end). Pem b ag ian ku alit as d id asarkan pada kelas (grade) kopi dan pasar yang disasar. Secara sederhana, terlihat pada gam bar berikut.

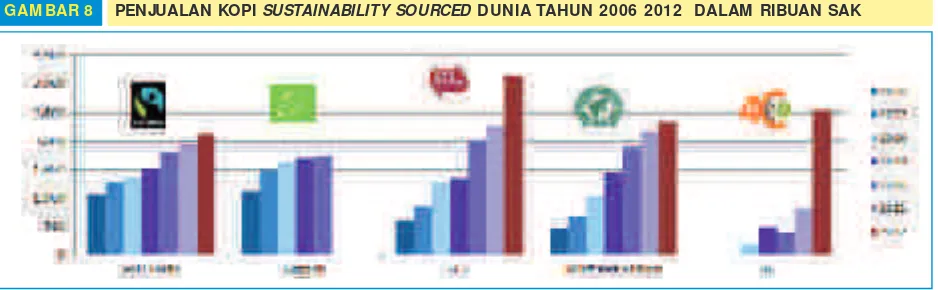

Penjualan kopi sustainability-sourced dunia dapat diderivasi berdasarkan geograi s. D erivasi in i p en t in g u n t u k m elih at seberapa besar perhatian negara tertentu t erh ad ap ko p i su st a in a b ilit y-so u rced. Gam baran tersebut dapat dilihat pada Gambar 9 yang m enunjukkan distribusi kopi sustainability-sourced secara geograi s. Terlihat bahw a Eropa merupakan tujuan ut am a ekspor kopi sust a ina bilit y-sourced di dunia. Ini dap at dijadikan peringatan dini kalau untuk ekspor ke EU, akan lebih baik untuk m endeteksi lebih aw al sertii kasi yang harus dipenuhi. Selain m em berikan nilai jual yang lebih tinggi,

sertii kasi juga berpotensi memperluas pangsa pasar tak hanya ke EU tetapi juga negara importir lainnya.

6 4C Associat ion ad alah asosiasi yang t erd iri d ari p ara p em ang ku kep ent ing an d i sekt or kop i yang m enyusun p lat form m eng at asi isu keb erlanjut an d i sekt or

kop i. Inform asi leb ih lanjut w w w .4c-coffeeassociat ion.org.

E

U terkenal dengan standar yang tinggi, bahkan st andar EU seringkali m elebihi st and ar int ernasional p ad a um um nya.Regulasi produk im por di EU pun tak hanya regulasi p em erint ah (reg ulasi resm i), ad a jug a reg ulasi t id ak resm i berupa regulasi sektor sw asta dan NGOs. Regulasi-regulasi ini kerap m enjadi ham batan bagi eksportir untuk m em asuki pasar EU karena produsen dihadapkan pada berlapis-lapis tantangan atau barrier.

Sumber: 4C Association (2013)

Sumber: 4C Association (2013)

61

GAm bAR 8 PENJUAlAN KOPi SuSTAinAbiliTy- SourCEd DUNiA TAHUN 2006- 2012 ( DAlAm RibUAN SAK)

Sumber:CBI (2014)4

GAm bAR 9 DiSTRibUSi KOPi SuSTAinAbiliTy- SourCED TAHUN 2010

4. Re g ulasi Produksi Kopi

Regulasi (buyer requirements) untuk produk kopi di EU dapat dibagi menjadi dua, yaitu legal requirements dan non-lega l requirem ents. lega l requirem ents

7Export Helpdesk EU ad alah layanan online yang d ised iakan oleh Kom isi Uni Erop a unt uk m em p erm ud ah akses p asar b agi neg ara-neg ara b erkem b ang ke Uni

Erop a. informasi lebih lanjut w w w.exporthelp.europa.eu.

8 HS (Harm onized Syst em) Code ad alah suat u d aft ar p eng g olong an b arang yang d ib uat secara sist em at is d eng an t ujuan m em p erm ud ah p enarifan, t ransaksi

p erd ag ang an, p eng ang kut an, d an st at ist ik.

9 Perat uran M ent eri Perd ag ang an Nom or 10 Tahun 2011 t ent ang Perub ahan At as Perat uran M ent eri Perd ag ang an Nom or 41/ M -DAG/ PER/ 9/ 2009 Tent ang

Ket ent uan Eksp or Kop i.

EU untuk dipenuhi. Persyaratan non-legal ini m erupakan ketentuan yang ditetapkan oleh buyers, private sectors, ataupun NGOs yang berai liasi di EU dan m em iliki p erw akilan di ham p ir seluruh negara-negara produsen kopi.

A d a p u n k e t e n t u a n a t a u persyaratan, baik legal maupun n o n - l e g a l , a k a n b e r b e d a penerapannya di masing-masing negara EU. Secara u m u m , leg a l requirem ent s yang d it et ap kan oleh EU Co m m i ssi o n m en j ad i sy arat m en d asar yan g d ig u n ak an o l eh sem ua negara EU. Nam un, tiap negara juga berw enang untuk m enetapkan persyaratan tam bahan sesuai dengan keb ijakan d an keb u t u h an n eg ara t erseb u t . D em ikian p u la d en g an non-legal requirem ents, setiap buyers di tiap negara akan m em berlakukan (m em int a) sert ifikat yang b erb ed a, tergantung kebutuhan dan perm intaan konsum en.

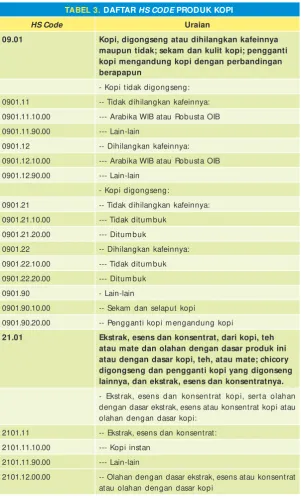

EU melalui website Export Helpdesk7 menjabarkan legal requirements yang harus dipenuhi oleh eksportir. Legal requirem en t s yan g m en d asar pertam a adalah yang ditentukan oleh EU Com m ission berdasarkan HS Code8

produk kopi. Terlebih dahulu penting untuk m engetahui kelom pok HS Code un t uk p rod uk kop i sep ert i t erlih at pada Tabel 3.

TAbEl 3. DAfTAR HS CodE PRODUK KOPi

HS Code Uraian

09.01 Kopi, digongseng atau dihilangkan kafeinnya maupun tidak; sekam dan kulit kopi; pengganti kopi mengandung kopi dengan perbandingan berapapun

- Kopi tidak digongseng:

0901.11 -- Tidak dihilangkan kafeinnya:

0901.11.10.00 --- Arabika WIB atau Robusta OIB

0901.11.90.00 --- Lain-lain

0901.12 -- Dihilangkan kafeinnya:

0901.12.10.00 --- Arabika WIB atau Robusta OIB

0901.12.90.00 --- Lain-lain

- Kopi digongseng:

0901.21 -- Tidak dihilangkan kafeinnya:

0901.21.10.00 --- Tidak ditum buk

0901.21.20.00 --- Ditum buk

0901.22 -- Dihilangkan kafeinnya:

0901.22.10.00 --- Tidak ditum buk

0901.22.20.00 --- Ditum buk

0901.90 - Lain-lain

0901.90.10.00 -- Sekam dan selaput kopi

0901.90.20.00 -- Pengganti kopi m engandung kopi

21.01 Ekstrak, esens dan konsentrat, dari kopi, teh atau mate dan olahan dengan dasar produk ini atau dengan dasar kopi, teh, atau mate; chicory digongseng dan pengganti kopi yang digonseng lainnya, dan ekstrak, esens dan konsentratnya.

- Ekst rak, esens d an konsent rat kop i, sert a olahan dengan dasar ekstrak, esens atau konsentrat kopi atau olahan dengan dasar kopi:

2101.11 -- Ekstrak, esens dan konsentrat:

2101.11.10.00 --- Kopi instan

2101.11.90.00 --- Lain-lain

2101.12.00.00 -- Olahan dengan dasar ekstrak, esens atau konsentrat atau olahan dengan dasar kopi

Sumber: Kementerian Perdagangan – Kemendag (2011)9

Setelah m engetahui HS Code produk kopi akan lebih m udah untuk m engelom pokkan regulasi yang ditetapkan oleh EU, baik legal requirem ents, non-legal requirem ents, dan tarif. Untuk regulasi resm i (legal requirem ents) yang

ditentukan oleh European Com m ission pada produk kopi dapat dilihat pada Tabel 4.

Sumber: Export Helpdesk EU (2014)

Keterangan:

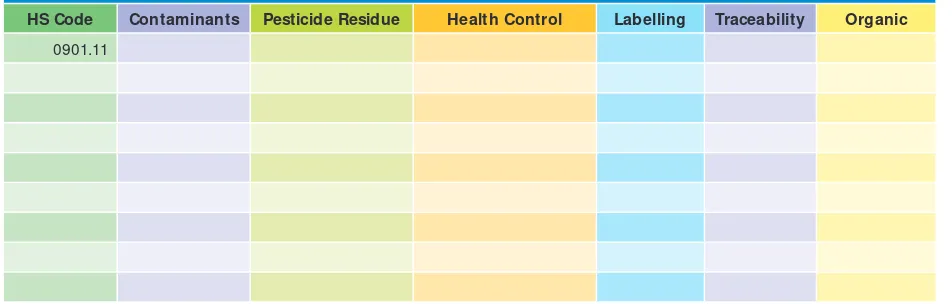

Contam inants (kontam inasi) : Pengaw asan terhadap kontam inasi dalam produk pangan.

Pesticide residue (residu pestisida) : Pengaw asan terhadap residu pestisida pada produk tum buhan dan hew an yang dikonsum si m anusia.

Health Control (kontrol kesehatan) : Kontrol kesehatan untuk bahan m akanan yang berasal bukan dari hew an. Labelling (label) : Pelabelan untuk produk m akanan.

Traceability (pelacakan) : Pelacakan (rekam jejak), sesuai aturan, dan pertanggungjaw aban dalam produksi produk pangan. Organic (organik) : Sukarela - produk yang diproduksi secara organik.

TAbEl 4. lEgAl rEquirEm EnTS PRODUK KOPi

HS Code Contaminants Pesticide Residue Health Control labelling Traceability Organic

legislasi Dasar Hukum Deskripsi Singkat informasi lebih lanjut

Kontrol kesehatan

Regulation (EC) 852/ 2004 Ketentuan um um dan ketentuan khusus yang didesain untuk m encegah risiko terhadap kesehatan konsum en dan m elindungi kepentingan konsum en.

http:/ / exporthelp.europa.eu/ thdapp/ taxes/ show 2Files.htm ?dir= / requirem ents& reporterId1= EU&i le1= ehir_eu14_02v001/ eu/ m ain/ req_heanahc_eu_010_0612. htm &reporterLabel1= EU&reporterId2 = AT&i le2= ehir_at14_02v001/ at/ m ain/ req_heanahc_at_010_0612.htm &reporterL abel2= Austria&label= Health+ control+ of+ f oodstuf s+ of+ non-anim al+ origin&languag eId= en&status= PROD

http:/ / w w w.cbi.eu/ m arketintel/ EU-legislation-Food-control-/ 160058/ platform / 177417/ m ar

Label Council Directive 2000/ 13/ EC taxes/ show 2Files.htm ?dir= / requirem ents& reporterId1= EU&i le1= ehir_eu14_02v001/ eu/ m ain/ req_lblfood_eu_010_0612.htm & reporterLabel1= EU&reporterId2= AT&i le2 = ehir_at14_02v001/ at/ m ain/ req_lblfood_ at_010_0612.htm &reporterLabel2= Austria &label= Labelling+ for+ foodstuf s&languag eId= en&status= PROD

http:/ / w w w.cbi.eu/ m arketinfo/ cbi/ docs/ eu_legislation_food_labelling

Traceability (pelacakan)

Regulation (EC) 178/ 2002 UU Pangan Uni Eropa tidak hanya m elindungi kehidupan dan kesehatan m anusia (konsum en), tetapi juga kesehatan dan kesejahteraan hew an, tanam an, dan lingkungan. Oleh karena itu, peraturan ini diberlakukan bahw a produk yang dikonsum si m em enuhi kaidah-kaidah perlindungan tersebut dan m em astikan bahw a produk tersebut am an untuk dipasarkan di EU.

http:/ / exporthelp.europa.eu/ thdapp/ taxes/ show 2Files.htm ?dir= / requirem ents& reporterId1= EU&i le1= ehir_eu14_02v001/ eu/ m ain/ req_safefood_eu_010_1303.ht m &reporterLabel1= EU&reporterId2= AT &i le2= ehir_at14_02v001/ at/ m ain/ req_ safefood_at_010_1303.htm &reporterLabel 2= Austria&label= Traceability%2C+ com plia nce+ and+ responsibility+ in+ food+ and+ fe ed&languageId= en&status= PROD

Organik “Council Regulation (EC) 834/ 2007

Com m ission Regulation (EC) 889/ 2008”

Pasar Uni Eropa untuk produk pertanian yang m asih hidup (live) atau belum diproses atau produk pertanian olahan yang digunakan untuk m akanan, pakan ternak, benih, m aupun m aterial vegetasi, diw ajibkan m em enuhi aturan produksi secara organik dan peraturan EU.

http:/ / exporthelp.europa.eu/ thdapp/ taxes/ show 2Files.htm ?dir= / requirem ents& reporterId1= EU&i le1= ehir_eu14_02v001/ eu/ m ain/ req_sporgan_eu_010_0612.htm &reporterLabel1= EU&reporterId2= AT&i le2 = ehir_at14_02v001/ at/ m ain/ req_sporgan_ at_010_0612.htm &reporterLabel2= Austri a&label= Voluntary+ -+ Products+ from + or ganic+ production&languageId= en&statu s= PROD

http:/ / w w w.cbi.eu/ m arketinfo/ cbi/ docs/ eu_legislation_organic_production_and_ labelling

Sumber:Eksport Helpdesk EU (2014)

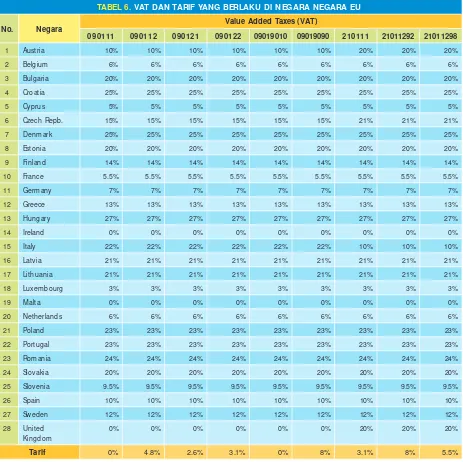

TAbEl 6. VAT DAN TARif yANG bERlAKU Di NEGARA- NEGARA EU

No. Negara Value Added Taxes (VAT)

090111 090112 090121 090122 09019010 09019090 210111 21011292 21011298

1 Austria 10% 10% 10% 10% 10% 10% 20% 20% 20%

2 Belgium 6% 6% 6% 6% 6% 6% 6% 6% 6%

3 Bulgaria 20% 20% 20% 20% 20% 20% 20% 20% 20%

4 Croatia 25% 25% 25% 25% 25% 25% 25% 25% 25%

5 Cyprus 5% 5% 5% 5% 5% 5% 5% 5% 5%

6 Czech Repb. 15% 15% 15% 15% 15% 15% 21% 21% 21%

7 Denm ark 25% 25% 25% 25% 25% 25% 25% 25% 25%

8 Estonia 20% 20% 20% 20% 20% 20% 20% 20% 20%

9 Finland 14% 14% 14% 14% 14% 14% 14% 14% 14%

10 France 5.5% 5.5% 5.5% 5.5% 5.5% 5.5% 5.5% 5.5% 5.5%

11 Germ any 7% 7% 7% 7% 7% 7% 7% 7% 7%

12 Greece 13% 13% 13% 13% 13% 13% 13% 13% 13%

13 Hungary 27% 27% 27% 27% 27% 27% 27% 27% 27%

14 Ireland 0% 0% 0% 0% 0% 0% 0% 0% 0%

15 Italy 22% 22% 22% 22% 22% 22% 10% 10% 10%

16 Latvia 21% 21% 21% 21% 21% 21% 21% 21% 21%

17 Lithuania 21% 21% 21% 21% 21% 21% 21% 21% 21%

18 Luxem bourg 3% 3% 3% 3% 3% 3% 3% 3% 3%

19 Malta 0% 0% 0% 0% 0% 0% 0% 0% 0%

20 Netherlands 6% 6% 6% 6% 6% 6% 6% 6% 6%

21 Poland 23% 23% 23% 23% 23% 23% 23% 23% 23%

22 Portugal 23% 23% 23% 23% 23% 23% 23% 23% 23%

23 Rom ania 24% 24% 24% 24% 24% 24% 24% 24% 24%

24 Slovakia 20% 20% 20% 20% 20% 20% 20% 20% 20%

25 Slovenia 9.5% 9.5% 9.5% 9.5% 9.5% 9.5% 9.5% 9.5% 9.5%

26 Spain 10% 10% 10% 10% 10% 10% 10% 10% 10%

27 Sw eden 12% 12% 12% 12% 12% 12% 12% 12% 12%

28 United Kingdom

0% 0% 0% 0% 0% 0% 20% 20% 20%

Tarif 0% 4.8% 2.6% 3.1% 0% 8% 3.1% 8% 5.5% yang akan masuk ke pasar EU, yaitu: kontaminasi,

residu pestisida, pengawasan kesehatan, label, pelacakan (traceability), dan organik. Tiap fokus ini m em iliki landasan hukum dalam peraturan perundang-und ang an Kom isi Uni Erop a. Unt uk m em p erm ud ah m em aham i regulasi resm i, dapat dilihat Tabel 3 berupa rangkum an regulasi dan undang-undang yang berlaku. Un t u k in fo rm asi yan g leb ih len g kap , d ih arap akan p rodusen dan/ atau eksp ortir m enggunakan referensi yang sudah dib erikan sep ert i Export Helpdesk EU, Cbi, dan SiPPO. Ketiga layanan online tersebut secara khusus disediakan oleh EU dan negara-negara EU untuk

m em bantu produsen dari negara berkem bang m em asuki pasar EU atau m engekspor produknya ke EU.

Tarif yang dimaksud dalam Tabel 6 merupakan tarif yang diberlakukan dalam skema GSP (generalised Scheme of Preferences) karena Indonesia terlibat dalam skem a tersebut. Tarif ini cukup m enguntungkan karena tereduksi dari tarif yang seharusnya dib erlakukan ke sem ua negara (ERGA OMNES) atau yang secara um um disebut m ost-favored nation (MFN). Sedangkan untuk VAT, besarannya bergantung pada kebijakan m

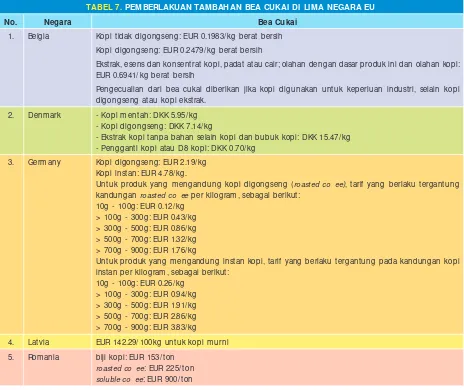

asing-TAbEl 7. PEm bERlAKUAN TAm bAHAN bEA CUKAi Di lim A NEGARA EU

No. Negara bea Cukai

1. Belgia Kopi tidak digongseng: EUR 0.1983/ kg berat bersih

Kopi digongseng: EUR 0.2479/ kg berat bersih

Ekstrak, esens dan konsentrat kopi, padat atau cair; olahan dengan dasar produk ini dan olahan kopi: EUR 0.6941/ kg berat bersih

Pengecualian dari bea cukai diberikan jika kopi digunakan untuk keperluan industri, selain kopi digongseng atau kopi ekstrak.

2. Denm ark - Kopi m entah: DKK 5.95/ kg - Kopi digongseng: DKK 7.14/ kg

- Ekstrak kopi tanpa bahan selain kopi dan bubuk kopi: DKK 15.47/ kg - Pengganti kopi atau D8 kopi: DKK 0.70/ kg

3. Germ any Kopi digongseng: EUR 2.19/ kg Kopi instan: EUR 4.78/ kg.

Untuk produk yang m engandung kopi digongseng (roasted cof ee), tarif yang berlaku tergantung kandungan roasted cof ee per kilogram , sebagai berikut:

10g - 100g: EUR 0.12/ kg > 100g - 300g: EUR 0.43/ kg > 300g - 500g: EUR 0.86/ kg > 500g - 700g: EUR 1.32/ kg > 700g - 900g: EUR 1.76/ kg

Untuk produk yang m engandung instan kopi, tarif yang berlaku tergantung pada kandungan kopi instan per kilogram , sebagai berikut:

10g - 100g: EUR 0.26/ kg > 100g - 300g: EUR 0.94/ kg > 300g - 500g: EUR 1.91/ kg > 500g - 700g: EUR 2.86/ kg > 700g - 900g: EUR 3.83/ kg

4. Latvia EUR 142.29/ 100kg untuk kopi m urni

5. Rom ania biji kopi: EUR 153/ ton roasted cof ee: EUR 225/ ton soluble cof ee: EUR 900/ ton

Sumber:Export Helpdesk EU (2014)

m asing negara. Dari 28 negara EU, terdapat lim a negara (Belgia, Denm ark, Jerm an, Lat via, dan Rom ania) yang m enam bahkan ketentuan khusus terkait pem berlakuan bea cukai untuk produk kopi dan turunannya, seperti terlihat p ada Tabel 5. Ketentuan ini dap at dijadikan acuan atau pedom an jika ingin m elakukan ekspor ke negara-negara tersebut.

Reg u lasi b eriku t n ya ad alah p ersyarat an t am b ah an selain aturan hukum , yang disebut dengan non-legal requirem ents. Ada asum si yang m uncul bahw a EU secara tidak langsung m ensyaratkan regulasi ini m elalui buyers. Non-legal requirem ents berupa sertii kasi yang disertakan b ersam aan d en g an p ro d u k u n t u k m en u n ju kkan

TAbEl 8. SERTifiKASi non- lEgAl rEquirEm EnTS

Tema Sertii kasi Keterangan logo informasi lebih

lanjut m em enuhi persyaratan pelanggan dan kualitas konsisten ditingkatkan. Saat ini, label ini sangat um um digunakan perusahaan kopi di seluruh Eropa.

https:/ / w w w.iso.org/ obp/

Dengan m eningkatnya perhatian m engenai keam anan pangan dan traceability (m am pu ditelusuri), sistem m anajem en m akanan m em ainkan peranan penting. Sertii kasi ini sering disyaratkan oleh pengecer besar dan pem beli lain sebagai im portir dan prosesor di Uni Eropa. Ada beberapa sistem sertii kasi yang berbeda. ISO 22000, BRC, dan IFS adalah sistem yang paling banyak digunakan di Uni Eropa dan berdasarkan prinsip HACCP (Hazard Analysis and Critical Control Point).

http:/ / w w w.ifs-certii cation. com

http:/ / w w w.cbi.eu/ m arketintel/ Food-Safety-Managem ent-System s/ 158956/ platform / 177404/ m ar

Global G.A.P.

Global G.A.P. m endukung praktek pertanian yang baik (good agricultural practices), yang m enyediakan produk yang am an dan

http:/ / w w w.globalgap.org

Sustainability

Keberlanjutan m encakup aspek lingkungan, ekonom i dan sosial, term asuk isu kesehatan dan keselam atan. Skem a sertii kasi dan label konsum en yang relevan terhadap isu-isu ini di pasar Eropa adalah UTZ Certii ed, Organic, Fair Trade, dan Rainforest Alliance. Penggunaan dan tingkat kepentingan label bervariasi, baik untuk m erk dan negara. Label Fair Trade m enjadi m arket leader di Inggris dan Perancis, UTZ Certii ed dom inan di Belanda. Nestlé m em iliki lini produk berlabel Fair Trade dan bekerja sam a dengan Rainforest Alliance untuk program AAA Nespresso. Sara Lee m em iliki kem itraan dengan UTZ Certii ed. Mondelēz International (sebelum nya Kraft Foods) bekerja sam a dengan Rainforest Alliance, sedangkan Tchibo bekerja dengan Rainforest Alliance dan Fair Trade.

http:/ / rainforestalliance.org

https:/ / w w w.utzcertii ed. org

http:/ / w w w.cbi.eu/ m arketintel/ eu-legislation- organic-production-and-labelling/ 159090

http:/ / w w w.fairtrade.net

http:/ / w w w.ecocert.com / en/ fair-trade

Tema Sertii kasi Keterangan logo informasi lebih lanjut

Industry codes

bSCi

SA 8000

Dalam bisnis, keberlanjutan kerap

diterjem ahkan sebagai CSR (Corporate Social

Responsibility). Perusahaan-perusahaan

biasanya m em iliki kebijakan tersendiri terkait CSR yang berhubungan dengan isu sosial dan lingkungan hidup. Selain kode individu perusahaan, ada juga kode perusahaan secara keseluruhan untuk CSR yang digunakan industri untuk m enjam in dan m engkom unikasikan kepatuhan perusahaan terhadap kew ajiban sosial m ereka. BSCI dan SA 8000 adalah yang paling um um digunakan.

http:/ / w w w.bsci-intl.org

http:/ / w w w.sa-intl.org

Sector initiatives anggotanya untuk m engem bangkan sektor perkopian yang berkelanjutan dari segi ekonom i, sosial, dan lingkungan. 4C Association adalah platform yang m enyatukan para pem angku kepentingan di sektor kopi untuk m engatasi isu-isu keberlanjutan.

http:/ / w w w.4c-cof eeassociation.org

http:/ / w w w.dev.ico.org

Industry codes lingkungan. Starbucks m em iliki standar pribadi untuk kualitas dan produksi kopi yang berkelanjutan. Nespresso m em iliki pendekatan yang sam a dan berfokus pada aspek kualitas, seperti asal dan rasa.

http:/ / w w w.nespresso. com / ecolaboration/ uk/ en/ hom e.htm l

http:/ / w w w.starbucks. com Perhitungan yang dihasilkan diaw ali dari tanam an kopi hingga kantong (karung) kopi kosong.

Biodynam ic Cof ee (kopi biodinam is) m erupakan kopi arabika dengan kualitas tinggi tetapi m em iliki pangsa pasar yang sedikit. Produk biodinam is juga dapat dijual sebagai produk organik karena produk biodinam ik dan organik sam a-sam a tum buh tanpa bahan kim ia dan GMOs (Genetically Modii ed Organism s/ Organism e Hasil Rekayasa Genetik). Lebih jauh, produk pertanian biodinam is bertujuan untuk m eningkatkan vitalitas tum buhan dan tanah. Karena itu, produk ini m ew akili niche m arket yang sesungguhnya.

http:/ / w w w.carbontrust. com

http:/ / clim atetop.org

http:/ / w w w.dem eter-usa.org

Sumber:CBI (2014)10

Keterangan: Logo non-legal requirements pada umumnya (wajib) dicantumkan di kemasan kopi

Sering kali im p ort ir EU akan m ensyarat kan sert ii kasi yang berbeda antara im portir yang satu dengan yang lain. Akan lebih baik jika produsen memiliki tiga sertii kasi untuk meningkatkan l eksibilitas sehingga mampu menjual produk kopi ke beberapa importir yang berbeda. M em iliki b eb erap a sert ifikasi ju g a m enunjukkan kredibilitas produsen dalam m em produksi kopi dan m eningkatkan kepercayaan rekan dagang di EU bahw a produk kopi yang dijual am an dan berkualitas. In fo rm asi leb ih lan ju t u n t u k m en g et ah u i p ro sed u r m endapatkan sertii kasi-sertii kasi internasional tersebut dapat m engakses link yang diberikan pada Tabel 6. dianggap penting untuk diketahui guna m endapatkan gam baran terbaru terkait standar keberlanjutan di EU. Jika m em un g kin kan , m em p elajari st an d ar keem p at perusahaan dan m em enuhi sertii kasi yang ditetapkan untuk m enjalin kom unikasi dagang di kem udian hari.

box 1. inisiatif Keberlanjutan oleh Perusahaan-Perusahaan Eropa

Strategi perusahaan dapat m em andu (dijadikan contoh oleh) produsen dan eksportir untuk m engem bangan strategi sustainability sendiri. Cof ee roasters EU yang paling terkenal dengan strategi CSR-nya adalah:

w Nestlé: m enciptakan strategi shared value w Sara Lee: visi keberlanjutan (sustainability vision)

w Mondelēz International: keberlanjutan = m elindungi sum ber daya w Tchibo: planet, bisnis, orang (planet, business, people)

5. Syarat Ekspor Kopi Indone sia

P

enjab aran m engenai regulasi p roduk kop i di EU perlu diintegrasikan dengan regulasi ekspor dom estik untuk m endapatkan pem aham an yang kom p rehensif. Regulasi dom estik (di Indonesia) yang dim aksud p ada um um nya m engacu p ada p eraturan Kem en t erian Perd ag an g an (Kem en d ag ). Ketentuan tentang ekspor kopi diatur beberapa kali dalam Peraturan menteri Perdagangan Republik indonesia, yaitu Permendag Nomor 26/ m -DAG/ PER/ 12/ 2005 digant i dengan Perm endag Nom or 27/ m -DAG/ PER/7/2008, diubah lagi menjadi Permendag Nomor 41/ m -DAG/ PER/ 9/ 2009 dan terakhir m engalam i perubahan tahun 2011 dalam Permendag Nomor 10/ m -DAG/ PER/ 5/ 2011. Kop i yang diatur tata niaga eksp o rnya ad alah yan g t erm asuk d alam Buku Tarif Kepabeanan Indonesia dengan kode HS 09.01 dan 21.01, seperti terdaftar dalam Tabel 3.Ekspor kopi hanya dapat dilakukan oleh perusahaan yang telah diakui sebagai Eksportir Terdaftar Kopi (ETK) atau Eksportir Kopi Sementara (EKS) oleh

1. Surat Izin Usaha Perdagangan (SIUP) atau surat izin usaha di bidang industri m akanan dan m inum an dari instansi teknis; Surat Persetujuan Ekspor Kopi (SPEK). SPEK m erupakan surat persetujuan pelaksanaan ekspor kopi ke seluruh n eg ara t u ju an yan g d ikelu arkan o leh Disp erin d ag setem pat. Jadi, pengurusannya kem bali ke Disperindag set em p at . SPEK b erlaku selam a 30 h ari d an d ap at m engajukan lagi jika ingin m elakukan ekspor. SPEK dapat juga digunakan untuk pengapalan dari pelabuhan ekspor di seluruh Indonesia.

Selain itu, kopi yang diekspor harus sesuai dengan standar m utu yang ditetapkan oleh Menteri Perdagangan dan

box 2. Syarat Pabean untuk Ekspor Kopi

Jadi, syarat kepabeanan yang harus dipenuhi untuk m elakukan ekspor kopi ke seluruh negara tujuan adalah: 1. ETK (Eksportir Terdaftar Kopi) atau EKS (Eksportir Kopi Sem entara)

2. SPEK (Surat Persetujuan Ekspor Kopi) 3. SKA (Surat Keterangan Asal)

harus disertai dengan Surat Keterangan Asal atau SKA (Certii cate of origin/ Coo) berupa form dari iCO (international Cof ee Organization). SKA m erupakan surat keterangan yang digunakan seb agai dokum en penyerta kopi yang diekspor dari seluruh Indonesia, yang m em buktikan bahw a kopi tersebut berasal, dihasilkan, dan/ atau diolah di Indonesia.

SKA yan g b eru p a fo rm ICO m eru p akan SKA n o n -p referen si al, yan g b er f u n g si seb ag ai d o ku m en pengaw asan dan/ atau dokum en penyerta asal barang ekspor untuk dapat m em asuki suatu w ilayah negara tertentu. Nam un, untuk m endapatkan pengurangan tarif m elalui skem a GSP (seperti tarif pada Tabel 4 ), eksportir harus m enyertakan SKA preferensial, yang dalam hal ini untuk ekspor ke EU adalah SKA Form A. Untuk inform asi lebih lanjut m engenai SKA dapat m engakses www.e-ska.kemendag.go.id.

6. Strate g i

S

t rat eg i m en jad i h al p en t in g lain nya set elah m en g et ah u i ko n d isi p asar d an p erat u ran , m engingat kom petisi yang ketat untuk m em asuki p asar EU. Eksp ort ir p erlu m enet ap kan st rategi yang t ep at g u n a ag ar p ro d u ksi t id ak sia-sia d an jan g an sam p ai sesudah sam p ai di p elab uhan di EU, p roduk yang telah dikirim ditolak. Salah satu strategi yang perlu dip erhit ungkan adalah st rategi dist rib usi. Pemilihan st rategi dist ribusi dapat dianalisa berdasarkan kom p et ensi yang dim iliki oleh t iap eksp ort ir. Kom petensi bisa berupa jenis kopi yang akan diekspor, sertifikasi yang dimiliki, juga koneksi pembeli potensial di EU. CBI (2014)11 m enaw arkanpilihan strategi distribusi yang dapat diadopsi.

a. Distribusi Eksklusif

D ist rib usi eksklusif adalah dist rib usi t erb at as antara eksportir dengan pembeli tunggal (single buyer) di EU. Strategi ini cocok digunakan untuk kopi yang dijual dengan harga tinggi dan jarang di pasaran (high-end segment). Eksklusif dikarenakan m em b u t u h kan kerjasam a yan g leb ih in t en s an t ara eksp o r t ir d en g an p em b eli, karen a p em b eli t u ru t berinventasi untuk m enjual produk tersebut selanjutnya. Nam un, biasanya pem beli tidak m enjual produk “sejenis” atau kom p etitornya. Jenis distrib usi ini b erlaku p ada kondisi dim ana supplier (pem asok) dan buyer (pem beli) sam a-sam a peduli dan m enjalankan proyek sustainability (keb erlanjutan) atau dalam hal sertii kasi high-end, seperti Demeter dan SmbC bird friendly.

b. Distribusi Selektif

Distrib usi ini m em erlukan sejum lah trader kecil atau roaster untuk m endistribusikan produk kopi. Strategi ini biasa digunakan jika pembeli potensial terbatas dan/atau tidak bersedia melakukan perjanjian yang bersifat eksklusif. Strategi ini paling sering digunakan untuk segmen menengah hingga atas (middle to high-end), seperti kopi bersertii kat Organic dan fair Trade.

c. Distribusi intensif

Distribusi intensif m enjadi pola distribusi yang paling sering digunakan karena terdapat banyak pembeli potensial. Strategi ini relevan digunakan untuk kopi di segmen low-end dan menengah, sehingga lebih mencakup kualitas yang standar. Nam un, p enting untuk diperhatikan bahw a eksportir perlu berinvestasi pada sistem manajemen mutu (misalkan terkait keamanan pangan atau food safety) agar mampu berkoneksi dengan pembeli potensial yang lebih banyak. Pada distribusi ini biasanya digunakan sertii kasi keb erlanjut an yang um um at au m ainst ream , sep ert i

UTZ Certii ed, Rainforest Alliance, dan 4C. Mem iliki beberapa sertii kasi yang berbeda atau bahkan sertii kasi yang lebih tinggi dapat m enjadi keunggulan kom peratif (com parative advantages) dari eksportir lain.

St rat eg i b eriku t yan g d it aw arkan o leh CBI ad alah p enet ap an harg a. Penetapan harga penting agar eksportir tidak rugi (dengan harga yang terlalu murah) atau jangan sampai tidak mendapatkan pembeli karena harga yang terlalu mahal. Dua strategi yang dapat diadopsi adalah cost-plus pricing dan value-based pricing.

a) Cost-Plus Pricing

Cost-plus pricing adalah penet apan harga dengan mengikuti harga komoditas di pasar. Strategi ini pada umumnya digunakan untuk pasar low-end dan menengah. Harga ditentukan d en g an menambahkan margin keuntungan pada biaya produksi. Strategi harga ini cukup efektif untuk m elihat ap akah produsen m am p u m encapai harga kopi di pasar global. Kelem ahan st rategi ini ad alah kurang memperhitungkan kualitas produk dan atau biaya produk, hanya m engacu pada harga pasar dan eksportir dituntut untuk bersaing dengan m engikuti harga tersebut.

Harga kom oditas kopi biasanya tetap untuk jangka w aktu tertentu. Untuk itu, eksportir harus m engikuti tren di bursa kopi internasional. Hanya jika kualitas kopi yang sangat berbeda dari yang lain (m isalnya Mandheling Longberry atau Sum atera Peaberry), eksportir dapat m enentukan harga sendiri. Nam un, itupun tidak lazim karena sangat jarang suppliers dan buyers tidak berhubungan sam a sekali dengan harga pasar.

Cost-plus pricing dapat digunakan sebagai alat untuk m engelola biaya dari produk, untuk m em astikan biaya produksi tidak m elebihi biaya m aksim um , sehingga perusahaan m asih m em peroleh m argin keu n t u n g an d en g an h arg a p asar yan g t elah ditentukan. Strategi ini m enuntut produsen untuk m em p er t im b an g kan sem u a b iaya (p ro d u ksi, p rom osi, t ransp ort asi, asuransi, b ea cukai, d an lain-lain). Jika ternyat a p rod usen t id ak m am p u m em enuhi harga pasar, m aka proses produksi dan penjualan perlu ditinjau ulang. Alternatif lain seperti sertii kasi dapat m enam bah nilai produk.

b) Value-based Pricing

Value-based pricing menjadi strategi harga untuk produk kopi eksklusif di segmen high-end yang tidak mengikuti harga pasar. Harga ditentukan karena tidak ada kompetisi (belum ada kompetisi) atau di mana produk diekspor harga value-based juga harus m em pertim bangkan perm intaan atas produk. Eksportir perlu tahu harga m aksim um yang bersedia dibayarkan oleh buyers. Hal tersebut perlu untuk m em perkirakan untung yang m asuk akal dengan volum e penjualan tertentu.

legal requirements

legislasi Sumber Deskripsi Singkat informasi lebih lanjut

Harm onization EU Directive 1999/ 4/

EC

Pendei nisian nam a sales, ciri produk, dan syarat pelabelan yang berkaitan dengan kom oditas kopi sebagai

http:/ / w w w.cbi.eu/ m arketintel_platfo rm ?action= show Details&id= 5137

General Food Law Regulation (EC)

178/ 2002

Keam anan m erupakan isu kunci dalam undang-undang Uni Eropa m engenai pangan. Peraturan ini juga m engatur m engenai penelusuran asal m akanan yang diperdagangkan untuk m enjam in bahw a m akanan tersebut am an dan layak dikonsum si m anusia.

http:/ / ec.europa.eu/ food/ food/ foodlaw / index_en.htm

Contam inants in Food Regulasi (EC)

1881/ 2006

Ketetapan am bang batas

kontam inasi dalam produk tertentu.

http:/ / ec.europa.eu/ food/ food/ chem icalsafety/ contam inants/ legisl_ en.htm

http:/ / w w w.cbi.eu/ m arketintel/ eu-legislation-contam inants-in-food/ 159344

Food contact m aterials Regulation (EC)

1935/ 2004

Directive 84/ 500/ EEC

Directive 2007/ 42/ EEC

Directive 2002/ 72 EC

Regulation (EC) 282/ 2008

Directive 78/ 142/ EEC

Directive 93/ 11/ EEC

Peraturan untuk bahan yang berkontak langsung dengan m akanan (term asuk kem asan) guna m enghindari perubahan-perubahan yang tidak diinginkan dalam kom posisi dengan bahan m akanan dan untuk m elindungi kesehatan.

http:/ / ec.europa.eu/ food/ food/ chem icalsafety/ foodcontact/ eu_ legisl_en.htm

http:/ / w w w.cbi.eu/ m arketinfo/ cbi/ docs/ eu_legislation_food_contact_ m aterials

Food Control Regulation (EC)

882/ 2004 diperiksa apakah sesuai dengan peraturan perundang-undangan yang berlaku. Beberapa produk tertentu dikenakan tingkat kontrol keam anan yang sangat ketat.

http:/ / ec.europa.eu/ food/ food/ controls/ foodfeed/ index_en.htm

http:/ / w w w.cbi.eu/ m arketintel/ EU-legislation-Food-control-/ 160058/ platform / 177417/ m ar

Food Labelling Directive 2000/ 13/ EC

Directive 90/ 496/ EC

Regulation 1924/ 2006/ EC

Directive 2005/ 26/ EC

Gam baran um um legislasi untuk pelabelan seluruh bahan m akanan secara um um . Selain itu, persyaratan ini juga terkait label nutrisi dan alergi.

http:/ / ec.europa.eu/ food/ food/ labellingnutrition/ foodlabelling/ index_en.htm

legal requirements

legislasi Sumber Deskripsi Singkat informasi lebih lanjut

General Product Safety pelaksanaan peraturan EU m engenai keam anan produk m akanan.

http:/ / ec.europa.eu/ consum ers/ archive/ safety/ prod_legis/ index_

GMP diberlakukan untuk bahan-bahan yang berkontak langsung dengan bahan m akanan. GMP m em ang tidak langsung bersinggungan dengan produsen dari luar EU; tetapi GMP bisa saja relevan secara tidak langsung terkait perm intaan konsum en untuk kualitas.

http:/ / w w w.cbi.eu/ m arketinfo/ cbi/ docs/ eu_legislation_good_

Legislasi EU untuk higienitas pangan terikat secara hukum untuk pengolahan m akanan, dan direkom endasikan kepada petani (produsen prim er).

http:/ / w w w.cbi.eu/ m arketintel/ EU-legislation-Hygiene-of-food-HACCP-/ 160068/ platform / 177417/ m ar

Penetapan persentase residu pestisida (MRLs) dalam produk m akanan.

http:/ / europa.eu/ legislation_ sum m aries/ food_safety/ plant_ health_checks/ l21289_en.htm

http:/ / w w w.cbi.eu/ m arketinfo/ cbi/ docs/ eu_legislation_m axim um _ residue_levels_m rls_of_pesticides_ dikreasikan dari m ikroorganism e, baik racun m aupun m etabolitnya.

http:/ / w w w.cbi.eu/ m arketintel/ eu-legislation-m icrobiological-contam ination-of-food/ 160071

http:/ / w w w.efsa.europa.eu/ en/ supporting/ pub/ 249e.htm

Persyaratan produksi dan pelabelan untuk produk organik pertanian harus dipenuhi agar dapat dipasarkan di EU sebagai organik.

http:/ / w w w.cbi.eu/ m arketinfo/ cbi/ docs/ eu_legislation_organic_

indikator awal untuk mengikuti pergerakan harga kopi adalah indikator harga iCO (http:/ / www.ico. org/ cof ee_prices.asp?section=Statistics). Harga kopi terus m eningkat signii kan sebagai akibat m eningkat pula perm intaan akan kopi. Beberapa harga kopi (sustainable cof ee) di Jerm an:

− Organic Fairtrade Arabica cof ee beans, label sw asta Edeka Bio, dijual m elalui distribusi ritel dengan harga €12.99/ kilo

− Co ffee p ad s, d iju al d i p asar m iddle- en d m elalu i distribusi ritel, dengan m erk Melitta, harga €21.80/ kilo

(c) Promotion (promosi)

Kunci m elakukan p rom osi di Jerm an adalah m am p u b erad ap t asi d en g an b u d aya b isn is Jerm an . Orang Jerman tidak suka basa-basi, terkesan dingin, dan

perfeksionis. Ciri-ciri kultur seperti ini perlu dipaham i sebelum berbisnis dengan para pelaku di negaranya. Kunci berikutnya adalah berinvestasi m elalui kom unikasi.

Pem beli di Jerm an akan sangat m engapresiasi produsen jika memiliki website, brosur perusahaan, spesii kasi produk, dan kartu nama. m edia sosial (lin ked in , Skyp e, d an faceb ook) jug a d ap at dimanfaatkan untuk menjalin komunikasi lebih lanjut. terb atas dan m asih b anyak lagi inform asi p enting yang tidak terangkum dalam Market Brief ini. Oleh karena it u, p rod usen d ih arap kan un t uk t erus m en gupdat e inform asi m engenai regulasi, p eluang, m aup un strategi m enem b us p asar EU.

(Belgia), interAmerican (Jerm an), Daarnhouwer

(Belanda), dan benecke Cof ee (Jerm an). Beb erap a dekade yang lalu, p ara trader ini telah m engarah ke sustainabilit y-cof ee seb agai p asar m ereka dan p em b eli u t am a m ereka (ro a st er) b erko m it m en untuk m enggunakan b ahan yang sustainable dalam p roduk m ereka. Oleh karena itu, trader m engim p or kop i sustainabilit y-sourced dalam jum lah yang b esar dan m enjadi rekan dagang eksportir Indonesia yang m am p u m ensup lai kop i sustainabilit y-sourced dalam jum lah b anyak, khususnya untuk p asar m ainstream. Roaster yang berkom itm en untuk kopi sustainabilit y-sourced d ian t aranya ad alah DE m asterblenders

(Belanda) dan Tchibo (Jerm an).

b. Integrasi vertikal antara roaster dan trader internasional di EU m asih terb atas. Meskip un roaster-roaster b esar m ening kat kan im p or kop i d ari neg ara p rod usen,

u m u m n ya st ru kt u r p erd ag an g an ko p i m asi h m en g g un akan cara t rad ision al: d ari eksp ort ir ke im portir, dan kem udian ke roaster. Struktur ini terjadi biasanya pada eksportir Indonesia dengan skala kecil. Untuk eksp ortir dengan skala yang b esar, kuantitas p erm in t aan d alam ju m lah b an yak akan san g at sulit untuk dilakukan distrib usi langsung. Beb erap a roaster EU yang m enjadi rekan eksp ortir Indonesia adalah Nestlé (Sw iss), DE masterblenders (Belanda),

Tchibo (Jerm an), lavazza (Italia), Aldi (Jerm an), dan Ada juga roaster yang b ersp esialisasi di kop i organik, co n t o h n ya lebensbaum (Jerm an ) d an Sim on levelt (Belanda).

d. Bagi eksportir Indonesia yang m ensuplai kopi dalam volum e kecil, roaster kecil m ungkin bisa jadi pem beli yang m enarik. Roaster ini sering m em b eli kop i dari rum ah d ag ang internasional at au sp esialis t rader yang m enjadi p erw akilan negara-negara p rodusen, term asuk Indonesia. Beb erap a roaster kecil terseb ut ad alah Kopi Dua (Belan d a), indotatis (Jerm an ),

fascino Cof ee (Belanda), dan Schamong Kaf ee

(Jerm an).

Perusahaan

Alamat dan Kontak

bRiTA Professional GmbH & Co. KG Heinrich-Hertz-Str. 4

Capital Cof ee & Services ltd. Birkenstr. 36

Cof ein Compagnie Dr. Erich Scheele GmbH & Co. KG Sebaldsbrücker Heerstr. 191 A

28309 Bem en

Telp. 0421/ 41010 Fax. 0421/ 4101167

exportsales@cof ein-com pagnie.de w w w.cof ein-com pagnie.de

Cof eema international Handel GmbH Obenhauptstr. 7

Perusahaan

Alamat dan Kontak

DEK Deutsche Extrakt Kaf ee GmbH Cafeastr. 1 Große Elbstraße 212 22767 Ham burg Flughafendam m 9a

28199 Brem en

Hamburger Rohkaf ee-Agentur Wernicke GmbH Huulkam p 36

Hanseatische Kaf eerösterei Schlüter & m aack GmbH Fabrikenufer 115

Heimbs Kaf ee GmbH & Co. KG Rebenring 30

Perusahaan

Alamat dan Kontak

Hochland Kaf ee Hunzelmann GmbH & Co. KG Chem nitzer Str. 13

institut Prof. Dr. Georg Kurz GmbH Eupener Straße 161

50933 Köln

J. müller Weser GmbH & Co. KG Cuxhavener Str. 12

28217 Brem en

Kaf eerösterei Hubert Tempelmann GmbH & Co. KG Marienstr. 18

46284 Dorsten

Karen mümken Telp. 02362/ 60040 Fax. 02362/ 65362

k.m uem ken@tem pelm ann-kaf ee.de w w w.tem pelm ann-kaf ee.de

Kaf eeschule – Hannover

Kraft foods Deutschland Production GmbH & CoKG Weser-Em s-Str. 1

langen Kaf ee GmbH & Co.KG Industriestr. 8

48599 Gronau (Westf.)

Dr. Anne Niehof -Kühne Telp. 02565/ 1301 Fax. 02565/ 5105 info@lenis-kaf ee.de

w w w.lenis-kaf eem anufaktur.de

Perusahaan

Alamat dan Kontak

VOllERS HAmbURG GmbH Rossw erg 20

20457 Ham burg

finn börnsen Telp. 040/ 78874612 Fax. 040/ 78874740 i [email protected] w w w.vollers.com

VOllmER Kaf ee GmbH & Co. KG Siem ensstr. 30

48341 Altenberge

m atthias Peters Telp. 02505/ 93240 Fax. 02505/ 932499 info@vollm er-kaf ee.de w w w.vollm er-kaf ee.de

Wedi & Hofmann Ges.mb.H Leopold-Wedl-Straße 1 06068 Mils/ Hall in Tirol

Telp. 0043 593351950 Fax. 0043 593351959 kaf ee@w edl.com w w w.w edlkaf ee.com

WERTfORm GmbH Cafeastr. 1

21107 Ham burg

Petra m eisehen Telp. 040/ 75304412 Fax. 040/ 75304492 PME@w ertform .com w w w.w ertform .de

yAROKE infravest UG (haftb.) Rosa Strasse 7

79098 Freiburg im Breisgau

David-Andrew Ntende Telp. 0761 48975355 Fax. 0761 48975356 [email protected] w w w.yaroke.biz

g. Perg unakan sem aksim al m ung kin layanan online yang disediakan oleh EU m aup un negara-negara, seperti Export Helpdesk EU (w w w.exporthelp.europa. eu), CBI (w w w.cb i.eu), dan SIPPO (w w w.sip p o.ch). Layan an on lin e t erseb ut m enyed iakan in form asi yang cukup lengkap untuk m elakukan eksp or ke

negara EU. Seandainya m asih ada p ertanyaan atau perihal yang belum jelas, dapat m enghubungi kontak yang tersedia atau b isa juga dengan m engirim kan em ail. Berikut terlam p ir cara m enggunakan Exp ort Help desk EU seb agai p anduan.

1. Buka w ebsite w w w.exporthelp.europe.eu

2. Klik my EXPORT

3. Isi form m engenai produk yang akan diekspor, negara asal, negara tujuan ekspor, dan jadwal ekspor.

5. Pada kolom REQUiREmENTS, m uncul persyaratan-persyaratan im portir EU yang harus dipenuhi.

6. Lalu klik p ada m asing-m asing p ersyaratan untuk m endap atkan info leb ih lanjut, b aik dokum en yang dib utuhkan, kontak yang dap at dihub ungi, dan p edom an leb ih jauh.

7. Di b aw ah akan terlihat iNTERNAl TAXES, b aik VAT ataup un p ajak yang dib erlakukan di negara tujuan eksp or.

8. Pada kolom TARiffS, dap at dilihat tarif im p or yang b erlaku untuk p roduk b erdasarkan negara asal. Baris p ert am a (ERGA OM NES) m engind ikasikan t arif yang d ib ayarkan oleh seluruh eksp ortir yang b erasal dari negara non-EU. Di b aris kedua m enunjukkan inform asi m engenai tarif yang leb ih rendah jika terdap at p erjanjian dagang antara Indonesia dengan EU. Untuk b eb erap a p roduk akan terlihat tarif 0%, b erarti eksp ortir tidak p erlu m em b ayar tarif im p or untuk m em asuki p asar EU.

9. Jika terdap at p em b erlakuan kuota dan antidum p ing di negara tujuan eksp or, akan terlihat di b aris ketiga.

Guntur – Setiabudi, Jakarta 12980 – Indonesia

Telp. +62-21 8378 0824 Fax. +62-21 8378 0823, 8378 0746