Ratno Agriyanto

1Abstract

Along with the development of incorporated company in which the owner no longer manages its own capital to the business but has been entrusted to someone else to manage, so the presence of public accountant is more needed. Similarly to the Islamic economic institutions, auditing this institutions by public accountant is required as well. However, there is possible constraint on the part of public accountants as they graduated from the non-islamic education. So, the purpose of this research is to determine how is the level of preparedness of public accountants to audit the Islamic economic institutions. The methodology used in the research were as follows: (1) data collection method was by spreading the field survey questionnaire. (2) research population was the public accountant in the city of Semarang (3) the analysis used in the research was a descriptive qualitative approach. The result showed that the public accountant is ready to carry out audits toward the Islamic economic institutions.

Keywords: Readiness Audit, Certified Public Accountants, Institute of Islamic Economics

PENDAHULUAN

Semangat untuk menghidupkan dan menerapkan nilai-nilai Islam didalam kegiatan ekonomi dan keuangan telah mulai nampak pada masyarakat serta pemerintah, walaupun terdapat sebagian diantaranya yang masih menjadi penonton yang kritis. Islam adalah sebagai sebuah sistem nilai dan ekonomi syari’ah tentunya merupakan subsistem dari sistem nilai tersebut yang juga meliputi akidah dan akhlak. Agar sistem nilai tersebut dapat berfungsi dengan baik dan menjadikan islam benar-benar sebagai “rahmatan lil’alamin”, maka subsistem-subsistem didalamnya (aqidah, syari’ah, akhlak) harus dikembangkan secara bersama-sama, saling berinteraksi dan melengkapi satu sama lain melalui suatu proses yang berkesinambungan. Artinya, ekonomi syari’ah sendiri tidak akan dapat mewujudkan suatu masyarakat madani tanpa diikuti dengan pengembangan dan penerapan dibidang akidah serta akhlak kepada semua pelaku ekonomi syari’ah. Contoh konkritnya dibidang keuangan syari’ah misalnya, pihak yang dituntut untuk berlaku jujur dan adil bukan hanya lembaga keuangannya saja, tetapi nasabah dan mitra usahanya juga dituntut hal yang sama. Dengan demikian, tidak akan ada lagi, misalnya, suatu perusahaan yang memiliki lebih dari satu macam Laporan Keuangan untuk periode waktu yang sama untuk kepentingan yang berlainan. Persoalannya adalah, apakah perusahaan-perusahaan kita sudah siap dengan konsekwensinya seperti berurusan dengan kantor pajak?. Kejujuran dan keadilan bukan merupakan monopoli ajaran islam, tetapi merupakan ajaran universal dan islam adalah agama universal.

1 Dosen Fakultas Syari’ah IAIN Walisongo Semarang

E-mail : [email protected]

Perkembangan lembaga ekonomi syari’ah khususnya lembaga keuangan syari’ah dalam 8 tahun terakhir ini sangat menggembirakan, sebagai contoh jumlah bank syari’ah mengalami peningkatan dari hanya 5 bank syari’ah (termasuk Unit Usaha Syari’ah/UUS dari bank-bank konvensional) dan 62 kantor cabang pada tahun 2000 menjadi 31 bank syari’ah (termasuk 28 UUS) dengan 602 kantor cabang dan kantor kas pada akhir Juli 2008. Total dana pihak ketiga telah mencapai Rp.13,585 triliun pada akhir tahun 2005 atau naik menjadi lebih dari 1,30% dibandingkan dengan tahun 2000 sebesar Rp.1,029 triliun. Pada akhir Juli 2008, dana pihak ketiga tersebut telah mencapai Rp.32,898 triliun. Total pembiayaan mencapai Rp. 15,120 triliun pada akhir tahun 2005 atau naik sekitar 1,40% dibandingkan dengan akhir tahun 2000 sebesar Rp.1,271 triliun. Pada akhir Juli 2008, total pembiayan yang diberikan mencapai Rp.35,190 triliun.2

Lembaga ekonomi syari’ah adalah sebuah lembaga ekonomi yang dalam kegiatan operasionalnya berpedoman kepada prinsip syari’ah3. Untuk mendukung perkembangan lembaga

ekonomi syari’ah khususnya lembaga keuangan syari’ah pemerintah mengeluarkan beberapa regulasi khusus yang terkait dengan pengendalian agar keberadaan lembaga keuangan syari’ah tersebut dapat terus berkembang sehat serta memberikan konstribusi bagi perkembangan ekonomi secara nasional, beberapa ketentuan tersebut antara lain : (1) Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia NOMOR : 39/Per/M.KUKM/XII/2007 Tentang Pedoman Pengawasan Koperasi Jasa Keuangan Syari’ah Dan Unit Jasa Keuangan Syari’ah Koperasi, pasal 7 point c. disebutkan bahwa ketaatan wajib audit bagi KJKS dan UJKS Koperasi yang mempunyai jumlah volume usaha dalam 1 (satu) tahun paling sedikit Rp.1.000.000.000.,-(satu miliar rupiah);dan (2) Undang-undang No.21 Tahun 2008 tentang Perbankan Syari’ah, pasal 35 point 3 disebutkan bahwa Neraca dan perhitungan laba rugi tahunan sebagaimana dimaksud pada ayat (2) wajib terlebih dahulu diaudit oleh Kantor Akuntan Publik.

Dengan adanya ketentuan tersebut maka lembaga ekonomi syari’ah khususnya lembaga keuangan syari’ah yang semakin berkembang akan banyak membutuhkan jasa akuntan publik. Namun dilain pihak seluruh akuntan publik adalah berlatar belakang pendidikan sarjana lulusan fakultas ekonomi jurusan akuntansi Perguruan Tinggi Negeri Umum atau mempunyai ijazah yang disamakan4. Dan dimungkinkan pengetahuan mereka tentang lembaga ekonomi syari’ah sangat

terbatas. Oleh karena itu rumusan permasalahan adalah bagaimana kesiapan akuntan publik mengaudit lembaga ekonomi syari’ah.

Adapun tujuan penelitian adalah: (1). Untuk mengetahui bagaimana tingkat kesiapan akuntan publik terhadap penugasan audit pada lembaga ekonomi syari’ah (2). Memberikan informasi kepada pihak-pihak terkait khususnya Ikatan Akuntan Indonesia (IAI), Kantor Akuntan Publik (KAP), Lembaga Pendidikan Penyelengara Pendidikan Profesi Akuntan, Lembaga Ekonomi Syari’ah tentang kesiapan akuntan publik dalam mengaudit lembaga ekonomi syari’ah. Sehingga hasil penelitian ini dapat dijadikan dasar untuk merumuskan kebijakan strategis dimasa yang akan datang. Serta (3) Bagaimana model strategi pembelajaran yang efektif dan efisien agar akuntan publik dapat mengaudit lembaga ekonomi syari’ah secara lebih profesional.

TELAAH TEORITIS 1. Akuntan Publik

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang disediakan bagi pemakai informasi keuangan. Timbul dan berkembangnya profesi akuntan publik disuatu negara adalah sejalan dengan berkembangnya perusahaan serta berbagai bentuk badan hukum perusahaan dinegara

2 Rizqullah (2008) Majalah Bank & Manajemen, Edisi 113, hal 11. 3 UU No.3/2006 tentang Peradilan Agama pasal 49

tersebut. Jika perusahaan-perusahaan yang berkembang dalam suatu negara masih berskala kecil dan masih menggunakan modal pemiliknya sendiri untuk membelanjai usahanya, jasa audit yang dihasilkan oleh profesi akuntan publik belum diperlukan oleh perusahaan – perusahaan tersebut. Begitu juga jika sebagian besar perusahaan berbadan hukum selain perseroan terbatas (PT) yang bersifat terbuka, di negara tersebut jasa audit profesi akuntan publik belum terlalu banyak diperlukan oleh masyarakat usaha.

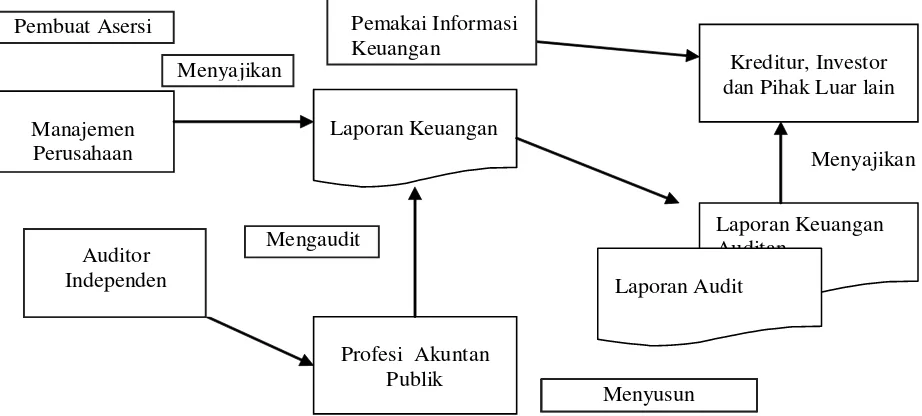

Dalam perusahaan berbadan hukum perseroan terbatas yang bersifat terbuka, saham perusahaan dijual kepada masyarakat umum melalui pasar modal, dan pemegang saham sebagai pemilik perusahaan terpisah dari manajemen perusahaan. Dalam bentuk badan usaha ini, pemilik perusahaan menanamkan dana mereka di dalam perusahaan dan manajemen perusahaan berkewajiban mempertanggungjawabkan dana yang dipercayakan kepada mereka. Laporan keuangan perusahaan di samping digunakan untuk keperluan manajemen perusahaan, juga dimanfaatkan oleh pemilik perusahaan untuk menilai pengelolaan dana yang dilakukan oleh manajemen perusahaan. Untuk lebih meyakini tentang kewajaran penyajian laporan keuangan yang dibuat oleh manajemen maka diperlukan adanya pihak yang independen untuk menilai kewajaran laporan keuangan. Pihak yang independen tersebut dinamakan akuntan publik. Struktur hubungan antara akuntan publik dengan manajemen perusahaan, kreditur, investor, dan pihak luar lain dapat dijelaskan pada gambar 1.

Sumber : Mulyadi, 1998

Gambar 1. Struktur Hubungan Antara Akuntan Publik Dengan Manajemen Perusahaan, Kreditur, Investor, Dan Pihak Luar Lain.

Dalam perkembangan usahanya, baik perusahaan perorangan maupun berbagai perusahaan berbentuk badan hukum yang lain tidak dapat menghindarkan diri dari penarikan dana dari pihak luar, yang tidak selalu dalam bentuk penyertaan modal dari investor, tetapi berupa penarikan pinjaman dari kreditur. Dengan demikian, pihak–pihak yang berkepentingan terhadap laporan keuangan perusahaan tidak lagi hanya terbatas pada para pemimpin perusahaan, tetapi meluas kepada para investor dan kreditur serta calon investor dan calon kreditur.

Di Indonesia, berkembangnya profesi akuntan publik pernah mendapat dorongan dari pemerintah dalam tahun 1979 sampai dengan 1993, ditandai dikeluarkannya Keputusan Menteri Keuangan nomor 108/KMK 07/1979 tentang penggunaan laporan pemeriksaan akuntan publik untuk memperoleh keringanan dalam penentuan pajak perseroan5.

Manajemen

5 Keputusan Menteri Keuangan nomor 108/KMK 07/1979 tentang penggunaan laporan pemeriksaan akuntan publik

2 Lembaga Ekonomi Syari’ah

Istilah lembaga ekonomi syari’ah dapat ditemukan dalam UU No. 3/2006 tentang peradilan agama, disebutkan bahwa yang dimaksud dengan ekonomi syari’ah adalah perbuatan atau kegiatan usaha yang dilaksanakan menurut prinsip syari’ah, antara lain meliputi: Bank syari’ah, Lembaga keuangan mikro syari’ah, Asuransi syari’ah, Reasuransi syari’ah, Reksadana syari’ah, Obligasi syari’ah dan surat berharga berjangka menengah syari’ah, Sekuritas syari’ah, Pembiayaan syari’ah, Pegadaian syari’ah, Dana pensiun lembaga keuangan syari’ah dan Bisnis syari’ah.

Dalam menjalankankan kegiatan transaksinya ekonomi syari’ah mempunyai asas / prinsip dan karateristik sebagai berikut 6: (1) Asas transaksi syari’ah yang terdiri dari : Pertama.adalah

asas persaudaraan (ukhuwah) esensinya merupakan nilai universal yang menata interaksi sosial dan harmonisasi kepentingan para pihak untuk memanfaatkan secara umum dengan semangat saling tolong menolong. Transaksi syari’ah menjunjung tinggi nilai kebersamaan dalam memperoleh manfaat (sharing economics) sehingga seseorang tidak boleh mendapat keuntungan di atas kerugian orang lain. Ukhuwah dalam transaksi syari’ah berdasarkan prinsip saling mengenal (ta’aruf), saling memahami (tafahum), saling menolong (ta’awun), saling menjamin (takaful), saling bersinergi dan beraliansi (tahaluf). Kedua adalah asas keadilan (‘adalah) esensinya menempatkan sesuatu hanya pada tempatnya dan memberikan sesuatu hanya pada yang berhak serta memperlakukan sesuatu sesuai dengan posisinya. Implementasi keadilan dalam kegiatan usaha berupa aturan prinsip muamalah yang melarang adanya unsur; riba, Kezaliman (merugikan diri sendiri, orang lain, dan lingkungan), Maysir (unsur judi dan sifat spekulatif), Gharar (unsur ketidakjelasan), dan Haram (baik dalam barang maupun jasa serta aktivitas operasional). Ketiga adalah asas Kemaslahatan (mashlahah) esensinya merupakan segala bentuk kebaikan dan manfaat yang berdimensi duniawi dan ukrawi, materiil dan spiritual, serta individual dan kolektif. Kemaslahatan yang diakui harus memenuhi dua unsur yakni kepatuhan syari’ah (halal) serta bermanfaat dan membawa kebaikan (thayib) dalam semua aspek secara menyeluruh yang tidak kemudharatan. Transaksi syari’ah yang dianggap bermaslahat harus memenuhi secara keseluruhan unsur-unsur yang menjadi tujuan ketetapan syari’ah (maqasid syari’ah) yaitu berupa pemeliharaan terhadap ; akidah, keimanan, dan ketaqwaan (dien), akal (‘aql), keturunan (nasl), jiwa dan keselamatan (nafs) dan harta benda (mal).Keempat adalah asas keseimbangan (tawazun) esensinya meliputi keseimbangan aspek ma-terial dan spiritual, aspek privat dan publik, sektor keuangan dan sektor riil, bisnis dan sosial, keseimbangan aspek pemanfaatan dan pelestarian. Transaksi syari’ah tidak hanya menekankan pada maksimalisasi keuntungan perusahaan semata untuk kepentingan pemilik. Akan tetapi pada semua pihak yang dapat merasakan manfaat adanya suatu kegiatan ekonomi. Kelima adalah asas universalitas esensinya dapat dilakukan oleh, dengan untuk semua pihak yang berkepentingan ( stake-holder) tanpa membedakan suku, agama, ras dan golongan, sesuai dengan semangat kerahmatan semesta (rahmatan lil alamain).

Implementasi transaksi yang sesuai dengan paradigma dan asas transaksi syari’ah harus memiliki karateristik dan persyaratan sebagai berikut : (1) Transaksi hanya dilakukan berdasarkan prinsip saling paham dan saling ridha; (2) Prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan baik (thayib); (3) Uang hanya berfungsi sebagai alat tukar dan satuan pengukur nilai, bukan sebagai komoditas;(4) Tidak mengandung unsur riba; (5) Tidak mengandung unsur kezaliman; (6) Tidak mengandung unsur maysir; (7) Tidak mengandung unsur gharar; (8) Tidak mengandung unsur haram; (9) Tidak menganut prinsip nilai waktu dari uang; (10) Transaksi dilakukan berdasarkan suatu perjanjian yang jelas dan benar serta untuk keuntungan semua pihak tanpa merugikan pihak

6 Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan Tentang Kerangka Dasar Penyusunan Dan Penyajian Laporan

lain; (11) Tidak ada distorsi harga melalui rekayasa permintaan (najasy), maupun melalui rekayasa penawaran (ihtikar) serta (12) Tidak mengandung unsur kolusi dengan suap menyuap (risywah).

3. Pedoman Akuntansi Syari’ah di Indonesia7 :

Kerangka dasar ini menyajikan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para penggunanya. Tujuan kerangka dasar ini adalah untuk digunakan sebagai acuan bagi : (1) Penyusun standar akuntansi keuangan syari’ah, dalam melaksanakan tugasnya ; (2) Penyusunan laporan keuangan, untuk menanggulangi masalah akuntansi syari’ah yang belum diatur dalam standar akuntansi syari’ah; (3) Auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi syari’ah yang berlaku umum dan (4) Para pengguna laporan keuangan, dalam menafsirkan informasi yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan syari’ah.

Dalam kerangka ini disebutkan unsur-unsur laporan keuangan antara lain: (1) Komponen laporan keuangan yang mencerminkan kegiatan komersial adalah laporan posisi keuangan, laporan laba – rugi, laporan arus kas, dan Laporan perubahan ekuitas. Dan (2) Komponen laporan keuangan yang mencerminkan kegiatan sosial adalah laporan sumber dan penggunaan dana zakat, dan Laporan sumber dan penggunaan dana kebajikan.

Dalam pedoman akuntansi syari’ah di Indonesia meliputi. Pertama. Pernyataan Standar Akuntansi Keuangan (PSAK) No.101 tentang penyajian Laporan Keuangan Syari’ah. Pernyataan ini bertujuan untuk mengatur penyajian dan pengungkapan laporan keuangan untuk tujuan umum (general purpose financial statements) untuk entitas syari’ah. Yang selanjutnya disebut “laporan keuangan”, agar dapat dibandingkan baik dengan entitas syari’ah periode sebelumnya maupun dengan entitas syari’ah yang lain. Penyusunan laporan keuangan entitas syari’ah atas dasar akrual kecuali laporan arus kas dan perhitungan pendapatan untuk tujuan pembagian hasil usaha. Dalam penghitungan pembagian hasil usaha didasarkan pada pendapatan yang telah direalisasikan menjadi kas (dasar kas).

Kedua. Pernyataan Standar Akuntansi Keuangan (PSAK) No.102 tentang Akuntansi murabahah. Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian, dan pengungkapan transaksi murabahah. Ruang lingkup pernyataan ini berlaku untuk lembaga keuangan syari’ah dan koperasi syari’ah. Pernyataan ini tidak berlaku untuk obligasi syari’ah (sukuk) yang menggunakan akad murabahah. Pengertian murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan di tambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli.

Ketiga. Pernyataan Standar Akuntansi Keuangan (PSAK) No.103 tentang Akuntansi Salam. Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian, dan pengungkapan transaksi salam. Ruang lingkup pernyataan ini berlaku untuk entitas yang melakukan transaksi salam, baik sebagai penjual mapun sebagai pembeli. Pernyataan ini tidak berlaku untuk obligasi syari’ah (sukuk) yang menggunakan akad salam. Pengertian salam adalah akad jual beli barang pesanan (muslam fiih) dengan pengiriman di kemudian hari oleh penjual (muslam ilaihi) dan pelunasannya dilakukan oelh pembeli pada saat akad disepakati sesuai dengan syarat-syarat tertentu.

Keempat. Pernyataan Standar Akuntansi Keuangan (PSAK) No.104 tentang Akuntansi Istishna, Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian, dan pengungkapan transaksi istishna. Ruang lingkup pernyataan ini berlaku untuk lembaga keuangan syari’ah dan koperasi syari’ah yang melakukan transaksi istishna baik sebagai penjual maupun sebagai pembeli.

Pernyataan ini tidak berlaku untuk obligasi syari’ah (sukuk) yang menggunakan akad istishna. Pengertian istishna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli, mustashni’) dan penjual (pembuat (pembuat, shani’). Istishna’ paralel adalah suatu bentuk akad istishna’ antara pemesan (pembeli, mustashni’) dengan penjual (pembuat, shani’), kemudian untuk memenuhi kewajibannya kepada mustashni’, penjual memerlukan pihak lain sebagai shani.

Kelima. Pernyataan Standar Akuntansi Keuangan (PSAK) No.105 tentang Akuntansi Mudharabah. Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi mudharabah. Ruang lingkup pernyataan ini diterapkan untuk entitas yang melakukan transaksi mudharabah baik sebagai pemilik dana (shahibul maal) maupun pengelola dana (mudharib). Pernyataan ini tidak mencakup pengaturan perlakuan akuntansi atas obligasi syari’ah (sukuk) yang menggunakan akad mudharabah. Pengertian Mudharabah adalah akad kerja sama usaha antara dua pihak di mana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai kesepakatan edangkan kerugian finansial hanya ditanggung oleh pemilik dana.

Keenam. Pernyataan Standar Akuntansi Keuangan (PSAK) No.106 tentang Akuntansi Musyarakah. Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi Musyarakah. Ruang lingkup pernyataan ini diterapkan untuk entitas yang melakukan transaksi musyarakah. Pernyataan ini tidak mencakup pengaturan perlakuan akuntansi atas obligasi syari’ah (sukuk) yang menggunakan akad musyarakah. Pengertian musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan konstribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan porsi kontribusi dana. Dana tersebut meliputi kas atau aset nonkas yang diperkenankan oleh syari’ah.

Ketujuh. Pernyataan Standar Akuntansi Keuangan (PSAK) No.59 tentang Akuntansi Perbankan Syari’ah sub Pengakuan dan Pengukuran Kegiatan Bank Syari’ah Berbasis Imbalan. Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi kegiatan bank syari’ah berbasis imbalan. Kegiatan-kegiatan yang menghasilkan ujrah (imbalan), antara lain,

Gambar 2. Kerangka Pemikiran Penelitian

METODE PENELITIAN

Dalam rangka mendukung terlaksananya penelitian ini, peneliti menggunakan beberapa metode diantaranya adalah : Untuk memperoleh data dan informasi yang dibutuhkan, penelitian ini dilakukan dengan cara menyebar kuesioner serta wawancara. Adapun Metode dan teknik sam-pling yang digunakan dalam studi ini adalah random sampling atau sistem acak dimana pengambilan sampel dilakukan secara random atau acak/serampangan. Setiap kantor akuntan publik mendapat kuota responden sebanyak 6 akuntan publik. Hal ini dilaksanakan dengan pertimbangan peneliti, bahwa akuntan publik relatif homogen sehingga hirarkhi akuntan publik dalam Kantor Akuntan Publik diabaikan. Kuisioner akan disebar kepada seluruh Kantor Akuntan Publik yang berada di kota Semarang berjumlah 12 Kantor Akuntan Publik. Tiap Kantor Akuntan Publik akan disebar sebanyak 6 buah kuisioner atau seluruhnya berjumlah 72 kuisioner yang peruntukannya diasumsikan bagi satu orang Auditor Partner, satu orang Auditor Manager, satu orang Auditor Senior, tiga orang Auditor Yunior pada tiap–tiap Kantor Akuntan Publik.

Sesuai dengan tujuan studi sebagaimana telah disebutkan di atas diantaranya adalah untuk mengetahui kesiapan akuntan publik dalam mengaudit lembaga ekonomi syari’ah ditinjau dari pengakuan, pengukuran dan penyajian transaksi syari’ah. Dan bentuk-bentuk hambatan atau kendala apa sajakah yang dihadapi akuntan publik ketika melaksanakan audit lembaga ekonomi syari’ah. Serta saran dari akuntan publik agar akuntan publik benar-benar siap untuk melaksanakan audit pada entitas syari’ah.

Sejalan dengan hal tersebut di atas, maka penyusunan kuesioner dimulai dengan: (a) Gambaran Umum Akuntan Publik, dalam kelompok ini diharapkan dapat diperoleh informasi umum mengenai akuntan publik yang dijadikan responden, sehingga tergambar profil responden, (b) Pengetahuan akuntan publik terhadap kelembagaan, penyajian laporan keuangan dan pengetahuan transaksi (pengakuan, pengukuran, penyajian) entitas syari’ah, hal ini diharapkan dapat diperoleh informasi mengenai kekurangan pengetahuan yang seharusnya dimiliki oleh akuntan public, (c) Masalah atau kendala, pertanyaan ini merupakan inti dari studi yang akan dilakukan, dan diharapkan dapat diperoleh informasi mengenai apakah terdapat kendala yang dihadapi akuntan publik dalam menyatakan pendapat atas kewajaran penyajian laporan keuangan entitas syari’ahdan (d) Saran,

Beroperasi dengan prinsip

Akuntan Publik Lembaga Ekonomi Syari’ah

Penugasan audit

Terjadi gap kompetensi (keahlian) sehingga terjadi ketidaksiapan dari pihak akuntan publik

Latar blakang Pendidikan

Diketahui kendala atau penyebab terjadinya tingkat gap kompetensi (keahlian) antara akuntan publik dengan pelaku ekonomi syari’ah

jika terdapat masalah atau kendala yang dihadapi oleh akuntan publik dan dalam rangka meminimalisasi masalah atau kendala yang dihadapi maka pertanyaan ini mencoba menggali tentang hal-hal yang perlu mendapat perhatian dan perbaikan yang diinginkan akuntan publik dalam rangka membentuk kesiapan akuntan publik untuk melaksanakan audit pada entitas syari’ah.

Kuesioner penelitian ini mempunyai jawaban tertutup dan terbuka. Untuk jawaban tertutup dari setiap jawaban responden terdiri dari : (1) “Ya” yang diberi nilai 3; (2) “Lain-lain” yang diberi nilai 2 dan (3) “Tidak” yang diberi nilai 1

Metode analisis yang digunakan adalah metode “analisis deskriptif dengan pendekatan kualitatif. Setiap data dan atau informasi yang diperoleh selanjutnya dianalisis secara kualitatif untuk mengetahui keterkaitannya dengan permasalahan pokok sehingga pada akhirnya bisa ditarik suatu kesimpulan secara obyektif. Sedangkan untuk menentukan kesiapan akuntan publik akan di gunakan skala sebagaimana tercantum pada tabel 1 di bawah ini :

Tabel 1. Nilai Interval Kesiapan Akuntan Publik

Interval Kategori Keterangan

1.00 – 1.66 C Tidak Siap

1.67 – 2.33 B Ragu–ragu

2.34 – 3.00 A Siap

Sumber: dikembangkan untuk penelitian

PEMBAHASAN

Pada bagian ini pembahasan atas jawaban kuesioner dari para responden akan dilakukan sesuai daftar pertanyaan masing-masing, dan selanjutnya melakukan deskripsi dan analisis atas jawaban responden yang didapat tersebut dengan menitikberatkan bahasan kepada hal-hal yang bersifat kesiapan akuntan publik dari segi pengetahuan, kendala serta hal-hal yang dharapkan akuntan publik untuk mengatasi yang dihadapi akuntan publik.

1. Analisis Deskripsi Pengetahuan Tentang Kelembagaan.

Untuk mengetahui penegtahuan akuntan public terhadap jenis-jenis lembaga ekonomi syari’ah yang dijelaskan pada tabel 2.

Tabel 2 Pengetahuan Akuntan Publik Terhadap Jenis-Jenis Lembaga Ekonomi Syari’ah.

Jawaban Frekuensi Persen

Lain-lain (ragu-ragu) 6 27,3

Ya 16 72,7

Total 22 100

Sumber: data penelitian diolah

Tabel 3 Pengetahuan Akuntan Public Terhadap Bentuk-Bentuk Badan Hukum Lembaga Ekonomi Syari’ah.

Jawaban Frekuensi Persen

Tidak 2 9,1

Lain-lain (ragu-ragu) 6 27,3

Ya 14 63,6

Total 22 100

Sumber: data penelitian diolah

Tabel 3 menunjukkan bahwa sebagian besar responden atau 14 akuntan publik (63,6%) adalah menyatakan mengetahui terhadap bentuk-bentuk badan hukum lembaga ekonomi syari’ah. Sedangkan sisanya masing-masing 6 akuntan publik (27,3%) menyatakan ragu-ragu mengetahuinya. Serta sisanya 2 akuntan publik (9,1%) menyatakan sama sekali tidak mengetahuinya. Untuk mengetahui pengetahuan akuntan public tentang adanya kewajiban audit oleh Akuntan Publik terhadap lembaga ekonomi syari’ah dapat dijelaskan pada tabel 4.

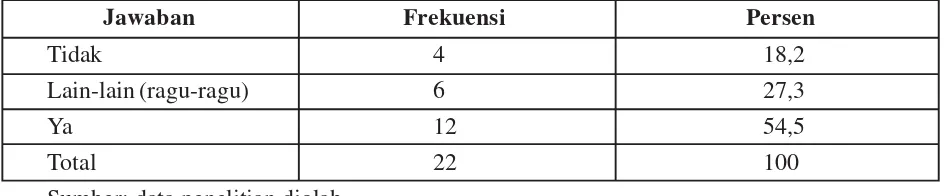

Tabel 4 Pengetahuan Akuntan Publik Terhadap Tentang Adanya Kewajiban Audit Oleh Akuntan Publik Terhadap Lembaga Ekonomi Syari’ah.

Jawaban Frekuensi Persen

Tidak 4 18,2 Lain-lain (ragu-ragu) 6 27,3 Ya 12 54,5 Total 22 100 Sumber: data penelitian diolah

Pada tabel 4 menunjukkan bahwa sebagian besar responden atau 12 akuntan publik (54,5%) adalah menyatakan sudah mengetahui terhadap adanya kewajiban audit lembaga ekonomi syari’ah. Sedangkan sisanya masing-masing 6 akuntan publik (27,3%) menyatakan ragu-ragu mengetahuinya. Serta 4 akuntan publik (18,2%) menyatakan sama sekali tidak mengetahuinya. Sedangkan untuk mengetahui apakah ada ketentuan atau regulasi misal dari Bank Indonesia, Kementerian Koperasi Usaha Kecil Dan Menengah dll perihal persyaratan Kantor Akuntan Publik yang berhak mengaudit lembaga ekonomi syari’ah dapat dijelaskan pada tabel 5.

Tabel 5 Pengetahuan Akuntan Public Terhadap Ketentuan Atau Regulasi Tentang Persyaratan Kantor Akuntan Publik Yang Berhak Mengaudit Lembaga Ekonomi Syari’ah.

Jawaban Frekuensi Persen

Tidak 4 18,2

Lain-lain (ragu-ragu) 6 27,3

Ya 12 54,5

Total 22 100

Sumber: data penelitian diolah

di Indonesia dapat dijelaskan pada tabel 6.

Tabel 6 Pengetahuan Akuntan Publik Terhadap Ada Landasan Syari’ah, Landasan Konseptual, Landasan Operasional atau Landasan Praktek Dalam Rerangka

Prinsip Akuntansi Syari’ah Yang Berlaku Umum Di Indonesia

Jawaban Frekuensi Persen

Tidak 2 9,1

Lain-lain (ragu-ragu) 6 27,3

Ya1 4 63,6

Total 22 100

Sumber: data penelitian diolah

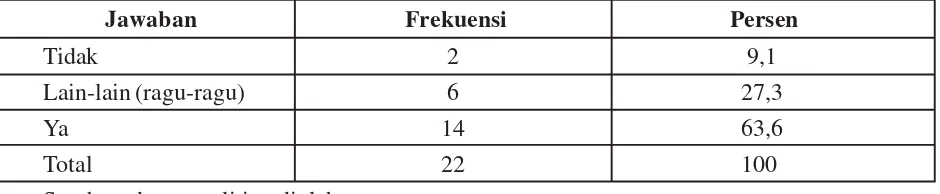

Tabel 6 menunjukkan bahwa sebagian besar responden atau 14 akuntan publik (63,6%) adalah menyatakan sudah mengetahui tentang adanya landasan syari’ah, landasan konseptual, landasan operasional atau landasan praktek dalam rerangka prinsip akuntansi syari’ah yang berlaku umum di Indonesia. Sedangkan sisanya masing-masing 6 akuntan publik (27,3%) menyatakan ragu-ragu mengetahuinya. Serta 2 akuntan publik (9,1%) menyatakan sama sekali tidak mengetahuinya. Sedangkan untuk mengetahui pengetahuan akuntan publik terhadap perbedaan komponen laporan keuangan antara entitas syari’ah dengan entitas konvensional di Indonesia dapat dijelaskan pada tabel 7.

Tabel .7 Pengetahuan Akuntan Publik Tentang Adanya Perbedaan Komponen Laporan Keuangan Antara Entitas Syari’ah Dengan Entitas Konvensional di Indonesia

Jawaban Frekuensi Persen

Lain-lain (ragu-ragu) 6 27,3

Ya 16 72,7

Total 22 100

Sumber: data penelitian diolah

Pada Tabel 7 menunjukkan bahwa sebagian besar responden atau 16 akuntan publik (72,7%) adalah menyatakan sudah mengetahui tentang adanya perbedaan komponen laporan keuangan antara entitas syari’ah dengan entitas konvensional di Indonesia. Sedangkan sisanya 6 akuntan publik (27,3%) menyatakan ragu-ragu mengetahuinya. Untuk mengetahui pengetahuan akuntan publik tentang adanya perbedaan asumsi dasar dalam pencatatan transaksi antara entitas syari’ah dengan entitas konvensional di Indonesia dapat dijelaskan pada tabel 8.

Tabel. 8 Pengetahuan Akuntan Publik Tentang Adanya Perbedaan Asumsi Dasar Dalam Pencatatan Transaksi Antara Entitas Syari’ah Dengan Entitas Konvensional di Indonesia

Jawaban Frekuensi Persen

Tidak 2 9,1

Lain-lain (ragu-ragu) 6 27,3

Ya 14 63,6

Total 22 100

Sumber: data penelitian diolah

sekali tidak mengetahuinya. Untuk mengetahui apakah akuntan publik mengetahui apa yang dimaksud dengan istilah, karateristik, pengakuan dan pengukuran, serta penyajian transaksi Murabahah, Salam, Istishna, Mudharabah, Musyarakah, Ijarah, Wadiah, Qardh, Sharf, dan kegiatan bank berbasis imbalan pada entitas syari’ah dapat dijelaskan pada tabel 9.

Tabel 9 Pengetahuan Akuntan Publik Terhadap Istilah, Karateristik, Pengakuan Dan Pengukuran, Serta Penyajian Transaksi Murabahah, Salam, Istishna, Mudharabah, Musyarakah, Ijarah,

Wadiah, Qardh, Sharf, Dan Kegiatan Bank Berbasis Imbalan Pada Entitas Syari’ah

Jawaban Frekuensi Persen

Tidak 2 9,1

Lain-lain (ragu-ragu) 6 27,3

Ya 14 63,6

Total 22 100

Sumber: data penelitian diolah

Tabel 9 menunjukkan bahwa sebagian besar responden atau 14 akuntan publik (63,6%) adalah menyatakan sudah mengetahui apa yang dimaksud dengan istilah, karateristik, pengakuan dan pengukuran, serta penyajian transaksi Murabahah, Salam, Istishna, Mudharabah, Musyarakah, Ijarah, Wadiah, Qardh, Sharf, dan kegiatan bank berbasis imbalan pada entitas syari’ah.. Sedangkan sisanya yaitu 6 akuntan publik (27,3%) menyatakan ragu-ragu mengetahuinya. Dan 2 akuntan publik (9,1%) menyatakan sama sekali tidak mengetahuinya.

2. Kesiapan Akuntan Publik secara umum.

Berdasarkan hasil kompute analisis menggunakan program SPSS diperoleh nilai rata-rata nilai jawaban responden sebesar 2.48 berada pada interval 2.34 – 3.00 atau berkriteria Siap dapat dijelaskan pada table 10.

Tabel. 10 Hasil Komputasi Data Tentang Kesiapan Akuntan public secara Umum

N Max Min Mean

22 3.00 1.00 2.48 Sumber: data penelitian diolah

Berdasarkan tabel 10 menunjukkan bahwa secara umum dapat simpulkan bahwa akuntan publik sudah siap untuk melaksanakan audit pada lembaga ekonomi syari’ah. Namun demikian kesiapannya belum maksimal karena hanya memperoleh skor 2,48 masih dibawah nilai maksimal yaitu skor 3.00. Namun demikian dalam implementasinya terdapat beberapa kendala yaitu akuntan publik berada pada kriteria siap untuk melaksanakan audit pada lembaga ekonomi syari’ah. Namun demikian kesiapannya belum maksimal hal ini didasarkan pada skor penilaian masih berada di bawah nilai maksimal. Dibawah ini kendala yang dituliskan akuntan publik pada pertanyaan terbuka yang terdapat pada kuisioner penelitian. Dimana ditanyakan sebagai berikut; “Berdasarkan pengalaman Saudara melaksanakan audit lembaga ekonomi syari’ah apakah ada kendala dalam menyatakan pendapat terhadap kewajaran penyajian laporan keuangan entitas syari’ah ?”. Setelah di dilakukan penyelarasan menunjukkan bahwa jawaban responden dapat dijelaskan pada tabel 11. Tabel. 11 Tanggapan Akuntan Publik Terhadap Kendala Audit Pelaksanaan Audit Pada Lembaga

Ekonomi Syari’ah

Kendala Frekuensi Persen

Kurang memahami pengertian istilah syari’ah 14 63,6 Kurang memahami mekanisme transaksi syari’ah 8 36,4

Total 22 100

Berdasarkan tabel 11 di atas diperoleh kesimpulan bahwa kurang maksimalnya kesiapan akuntan publik dikarenakan kurang memahami pengertian istilah-istilah syari’ah. Berdasarkan wawancara secara mendalam diperoleh informasi bahwa banyak diantara akuntan publik yang belum pernah menempuh pelajaran atau mata kuliah tentang ekonomi syari’ah karena mulai dari sekolah dasar sampai dengan perguruan tinggi selalu dipendidikan umum.

Mengingat dalam pelaksanaan audit ada beberapa kendala yang dihadapi oleh akuntan publik maka mereka menuliskan beberapa saran atau solusi untuk menyelesaikan kendala yang selama ini mereka hadapi. Mereka tuliskan pada jawaban pertanyaan terbuka kuisioner penelitian. Dimana ditanyakan sebagai berikut; “Berdasarkan kendala yang ditemui apakah ada saran dari Saudara baik kepada sesama akuntan publik atau entitas syari’ah demi lancarnya proses audit lembaga ekonomi syari’ah?”. Setelah di selaraskan beberapa jawaban responden diketahui pada table 12.

Tabel. 12 Saran Untuk Menyelesaikan Kendala Yang Dihadapi Akuntan Publik Dalam Mengaudit Lembaga Ekonomi Syari’ah

Kendala Frekuensi Persen

Pelatihan audit lembaga ekonomi syari’ah 20 90,9 Permudah sertifikasi akuntansi syari’ah . 2 9,1

Total 22 100

Sumber: data penelitian diolah

Berdasarkan tabel 15 dan wawancara secara mendalam dengan beberapa akuntan publik. Diperoleh informasi model pelatihan yang diharapkan oleh akuntan publik agar dapat lebih siap / profesional dalam mengaudit lembaga ekonomi syari’ah antara lain mereka menginginkan adanya suatu workshop atau pelatihan audit terhadap lembaga ekonomi syari’ah. Worshop atau pelatihan tersebut diharapkan mengahirkan narasumber langsung dari Dewan Syari’ah Nasional atau Majelis Ulama Indonesia yang dapat menjelaskan perihal pengertian istilah syari’ah serta mekanisme transaksinya.

Selain adanya pelatihan mereka juga berharap kepada pihak Ikatan Akuntan Indonesia dapat mempermudah proses sertifikasi akuntan syari’ah kepada akuntan publik. Kemudahan ini misalkan dari sisi biaya, waktu, dan tempat. Untuk itu ada ide dari para akuntan publik agar proses sertifikasi akuntansi syari’ah dapat diselenggarakan didaerah dengan menggandeng perguruan tinggi khususnya perguruan tinggi islam yang relevan. Misalkan kalau di Semarang Ikatan Akuntan Indonesia dapat menggandeng IAIN Walisongo.

PENUTUP

syari’ah. Worshop atau pelatihan tersebut diharapkan mengadirkan narasumber langsung dari Dewan Syari’ah Nasional atau Majelis Ulama Indonesia yang dapat menjelaskan perihal pengertian istilah syari’ah serta mekanisme transaksinya.

DAFTAR PUSTAKA

Emory, William C, (199), Business Research Methods, Revised Edition, Illionis : Richard D. Irwin Inc. Homework.

Ikatan Akuntan Indonesia, (2007), Standar Akuntasi Keuangan, Jakarta: Salemba Empat, Iqbal, Z , (1997), Islamic Financial System, Finance & Develpoment, Islamic Economic Stud-ies, Vol.11,No.2, March

Mulyadi, (1998), Auditing , Jakarta:Salemba Empat.

Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia NOMOR : 39/Per/M.KUKM/XII/2007 Tentang Pedoman Pengawasan Koperasi Jasa Keuangan Syari’ah Dan Unit Jasa Keuangan Syari’ah Koperasi.

Rahmawati. (1997), Hubungan antara profesionalisme internal auditor dengan kinerja, kepuasan, komitmen dan keinginan untuk pindah, Tesis, pasca Sarjana UGM, tidak diplublikasikan. Ramayah, T dan Aizzat Mohd. Nasurdin, (2003), “Job Satisfaction and Organizational Com-mitment: Differential Effects Ror Men and Women,” Jurnal Manajemen dan Bisnis, Vol.5,No.1, Januari, hal. 75-90.

Sagie, Abraham dan Moshe Krausz, (2003), What Aspects of The Job Have Most Effect on Nurse, Human Resource Management Journal, ABI/INFORM Global, Vol.13, No.1, hal.46-62

Shafer, William E, L.Jane Park, dan Woody M Liao, (2002), Profesionalism, Organizational-Profesional Conflict and Work Outcomes, Accounting, Auditing dan Accountability Journal, Vol.15, No.1, hal.46-68