Policy Brief

PENGUATAN LAYANAN KEUANGAN DIGITAL

UNTUK MENDORONG BISNIS UKM

INDONESIA

Tim Penyusun

Nika Pranata S.T, M.PP.,ME

Ikval Suardi, S. Pt., MM

Policy Brief

Penguatan Layanan Keuangan Digital

untuk Mendorong Bisnis UKM

Indonesia

Penyusun:

Nika Pranata S.T, M.PP.,ME

Ikval Suardi, S. Pt., MM

Pusat Penelitian Ekonomi (P2E)

Lembaga Ilmu Pengetahuan Indonesia (LIPI)

Jakarta, 2021

Penguatan Layanan Keuangan Digital untuk Mendorong Bisnis UKM Indonesia

Penyusun:

Nika Pranata S.T, M.PP.,ME

Ikval Suardi, S. Pt., MM

Diterbitkan oleh:

Pusat Penelitian Ekonomi (P2E)

Lembaga Ilmu Pengetahuan Indonesia (LIPI)

2021

ISBN : 978-602-6303-19-6

© 2021 Pusat Penelitian Ekonomi LIPI

Materi dalam publikasi ini berlisensi di dalam Creative Commons Attribution 4.0

International (CC BY 4.0)

https://creativecommons.org/licenses/by/4.0/

Pusat Penelitian Ekonomi LIPI

Gedung Widya Graha LIPI Lt.4-5

Jl. Jend. Gatot Subroto Kav 10

Jakarta Selatan 12710

Telp. 021-5207120

Fax. 021-5262139

DAFTAR ISI

Latar Belakang 1

Tujuan Policy Brief 1

Kebijakan dan Dinamika Pembiayaan UMKM 2

Aspek Keuangan Digital UMKM terhadap Layanan Keuangan Digital 2

Aspek Sumber Pendanaan UMKM 3

KATA PENGANTAR

Kertas Kebijakan (Policy Paper) yang berjudul Penguatan Layanan Keuangan Digital

untuk Mendorong Bisnis UKM Indonesia ini disusun berdasarkan hasil penelitian program

pendanaan Riset Inovatif Produktif (RISPRO) mandatori bertema Prioritas Riset Nasional

(PRN) Perubahan Masyarakat dalam Revolusi Digital tahun 2020 dan dibiayai sepenuhnya oleh

Lembaga Pengelola Dana Pendidikan (LPDP) Kementerian Keuangan. Penelitian yang

dilaksanakan di Jawa Barat, Sumatera Barat dan DI Yogyakarta ini berjudul Pengembangan

Model Ekosistem Ekonomi Digital UKM Indonesia. Penelitian tersebut sebenarnya belum

terlaksana secara tuntas. Sehubungan dengan tidak dilanjutkannya pembiayaan riset oleh

LPDP, penelitian tahun terakhir yang direncanakan pada tahun 2022 tidak dapat dilaksanakan.

Penulisan policy paper ini membahas aspek keuangan digital Usaha Mikro Kecil dan

Menengah (UMKM) terhadap layanan keuangan digital, aspek sumber pendanaan UMKM, dan

rekomendasi digitalisasi koperasi untuk akselerasi pembiayaan digital UMKM. Berdasarkan

hasil pembahasan tersebut, tim penulis menyusun rekomendasi kebijakan yang bersifat strategis

dan operasional bagi upaya penguatan layanan keuangan digital untuk mendorong bisnis UKM

di Indonesia.

Semoga policy paper ini dapat dipergunakan sebagai bahan masukan dalam penyusunan

kebijakan pengembangan model ekosistem ekonomi digital Indonesia, khususnya Kementerian

Koperasi dan UKM. Terakhir, kami mengucapkan terima kasih kepada para peneliti, akademisi,

pengambil kebijakan, dan para pengusaha di Jawa Barat, Sumatera Barat dan DI Yogyakarta

yang telah memberikan kontribusi positif dalam pelaksanaan penelitian dan penyusunan naskah

singkat ini.

Terima kasih juga tidak lupa kami sampaikan kepada LPDP sebagai Penyandang Dana

kegiatan penelitian Program Riset Nasional yang ditetapkan melalui SK Direktur LPDP No.

32/KEP/2020 tentang Penetapan Penerima Pendanaan RISPRO Mandatori bertema Prioritas

Riset Nasional (PRN), dengan Judul Riset “Pengembangan Model Ekosistem Ekonomi Digital

UKM Indonesia” (No.199).

Jakarta, Juli 2021

Kepala Pusat Penelitian Ekonomi

1

Policy Brief

Penguatan Layanan Keuangan Digital

Untuk Mendorong Bisnis UKM Indonesia

A. Latar Belakang

Proses transformasi digital tidak hanya terkait dengan otomasi dan proses pengolahan informasi namun juga meliputi perubahan proses dan model bisnis secara sistemik. Untuk mewujudkan hal tersebut, diperlukan prasyarat tertentu seperti infrastruktur penunjang teknologi (perangkat teknologi, jaringan internet, dan lain-lain), serta keahlian dan kualifikasi sumber daya manusia tertentu (EU4Digital, 2020). Oleh karena itu, proses transformasi digital, termasuk pada Usaha Mikro Kecil Menengah (UMKM), memerlukan pendanaan dan investasi secara khusus. Permasalahannya adalah mayoritas UMKM tidak tahu bagaimana memperoleh pendanaan untuk melakukan proses transformasi digital dan pada teknologi apa mereka harus berinvestasi. Pada studi yang dilakukan oleh European Commission (2020) dengan judul “Financing the digitalisation of small and medium-sized

enterprises”, dalam hal transformasi digital mereka membagi UMKM menjadi dua yaitu digital adopter

dan digital natives.

Digital adopter merupakan UMKM yang sudah berdiri cukup lama sebelum era digital, yang tidak

menggunakan teknologi sebagai acuan utama dalam menjalankan bisnis. Mayoritas digital adopter masih pada tahap awal dalam perjalanan transformasi digitalnya. Mereka masih memikirkan teknologi apa yang tepat untuk mereka terapkan dalam bisnisnya. Digital adopter kemungkinan fokus pada satu atau dua teknologi namun bisa juga mereka memilih untuk tidak mengimplementasikan sama sekali. Umumnya mereka menggunakan pendekatan konservatif dalam digitalisasi yaitu secara perlahan dan menargetkan area yang dapat menghasilkan keuntungan secara langsung atau pada area optimasi operasi (digital optimisation). Dalam hal pendanaan eksternal, mereka masih bergantung pada perbankan untuk mendanai proses transformasi digitalnya sehingga proses pendanaan transformasi digital tidak ubahnya seperti pendanaan untuk keperluan lainnya.

Di sisi lain, digital natives adalah UMKM yang muncul pada era ekonomi digital. Sejak pendiriannya, mereka sudah berkaitan erat dengan platform teknologi. Kelompok ini umumnya dalam bentuk start-ups atau perusahaan pemula yang memanfaatkan beragam teknologi digital dalam menjalankan bisnisnya. Mereka menggunakan pendekatan eksperimental dan sudah menyadari manfaat dari mengkombinasikan berbagai macam teknologi untuk keperluan bisnis. Dalam hal pendanaan, mereka cenderung mencari pembiayaan untuk scale-up operasi bisnisnya melalui transformasi digital, bukan untuk mendanai proses transformasi digital dari awal. Tidak seperti digital

adopter yang sudah mempunyai jejaring dengan perbankan, mereka umumnya masih belum banyak

berjejaring dengan lembaga pendanaan, sehingga mereka mempunyai opsi sumber dana yang lebih variatif dan cenderung mencari pendanaan dari sumber – sumber alternatif yang inovatif seperti hybrid

financing dan fintech (peer to peer lending, crowdfunding, dan lain-lain).

B. Tujuan Policy Brief

Policy brief ini ditujukan untuk memberikan gambaran bagi para pengambil kebijakan terkait aspek pembiayaan dan keuangan digital UMKM yang merupakan salah satu komponen utama dalam menyusun model ekosistem ekonomi digital UMKM di Indonesia. Komponen keuangan mencakup bagaimana sistem pendanaan dapat mendorong transformasi digital (financing). Selain itu, policy brief ini juga memberikan rekomendasi kebijakan pengembangan UMKM dari aspek pembiayaan dan keuangan digital.

2

C. Kebijakan dan Dinamika Pembiayaan UMKM

UMKM merupakan kontributor vital bagi perekonomian Indonesia. Oleh karenanya, meskipun instansi pemerintah yang menjadi penanggungjawab utama adalah Kemenkop dan UKM, namun sebagian besar kementerian/lembaga memiliki program pemberdayaan UMKM, termasuknya diantaranya aspek pembiayaan UMKM. Menurut Kemenkop UKM, saat ini terdapat sekitar 18 K/L yang memiliki program pembiayaan UMKM (Sitorus, 2019). Kemenkop UKM menyadari bahwa tersebarnya program serupa di berbagai instansi pemerintah menimbulkan inefisiensi dan tidak optimalnya efektivitas program tersebut. Oleh karenanya, saat ini kemenkop sedang menyusun renstra dan roadmap terkait pengembangan UMKM dari sisi pembiayaan dengan mengkonsolidasikan anggaran pembiayaan UMKM yang tersebar di berbagai instansi pemerintah. Selain itu didalamnya juga terdapat rancangan skema-skema kebijakan pembiayaan terpadu bagi UMKM dari berbagai sumber meliputi lembaga keuangan perbankan, nonbank termasuk leasing, asuransi, pegadaian, perusahaan penjaminan atau asuransi, dan berbagai lembaga pembiayaan lainnya.

Lebih lanjut, melalui omnibus law pemerintah juga memberikan beberapa fasilitas dan kemudahan bagi UMKM terkait pembiayaan. Sebagai contoh, UMKM mendapatkan kemudahan fasilitasi pembiayaan dan insentif fiskal sesuai dengan UU Nomor 11 Tahun 2020 tentang Cipta Kerja pada pasal 92 dimana Usaha Mikro dan Kecil diberi kemudahan/penyederhanaan administrasi perpajakan dalam rangka pengajuan fasilitas pembiayaan dari pemerintah pusat sesuai dengan ketentuan peraturan perundang-undangan dibidang perpajakan.

Kemudian, dalam UU tersebut juga menguatkan sumber pendanaan UMKM dimana pada bagian ketiga kriteria Usaha Mikro, Kecil dan Menengah perihal ketentuan pasal 21 yang diubah menjadi pemerintah pusat dan pemerintah daerah menyediakan pembiayaan bagi Usaha Mikro dan Kecil. Badan Usaha Milik Negara juga menyediakan pembiayaan dari penyisihan bagian laba tahunan yang dialokasikan kepada Usaha Mikro dan Kecil dalam bentuk pemberian pinjaman, penjaminan, hibah, dan pembiayaan lainnya. UU tersebut juga mengakomodasi salah satu hambatan besar UKM untuk mengakses pembiayaan perbankan yaitu ketiadaan atau ketidakcukupan agunan. Melalui UU Cipta Kerja, kegiatan usaha kini bisa dijadikan aset UMKM. Berbagai kebijakan suportif tersebut ditujukan untuk meningkatkan akses UMKM terhadap pembiayaan, dimana saat ini hanya sekitar 11% UMKM yang mengakses pembiayaan dari perbankan (Media Indonesia, 2020).

Lebih jauh, perluasan dan kemudahan akses terhadap pembiayaan juga menjadi salah satu faktor penting transformasi digital UMKM. Saat ini digitalisasi UMKM merupakan salah satu tujuan yang tertuang dalam peta jalan (roadmap) transformasi digital Indonesia 2021-2024. Pemerintah mentargetkan pelaku UMKM yang terakses digital mencapai 10 juta UMKM pada tahun 2021. Ketersediaan sistem dan fasilitas layanan keuangan digital diharapkan membuka peluang bagi UMKM untuk memperluas jangkauan pasarnya. Dengan demikian, diperlukan dukungan kebijakan yang tepat bagi UMKM Indonesia khususnya dalam akses keuangan digital, sehingga berkembangnya sektor keuangan digital dapat berkontribusi terhadap kemajuan UMKM Indonesia.

D. Aspek Keuangan Digital UMKM terhadap Layanan Keuangan Digital

Survei secara daring kepada 777 UMKM di Indonesia yang dilakukan oleh Tim Peneliti LIPI Ekosistem Ekonomi Digital UKM pada tahun 2020 terkait keuangan digital, mengungkapkan dua aspek yaitu: (1) Akses terhadap keuangan digital dimana didalamnya termasuk jenis layanannya, dan (2) Akses terhadap pembiayaan eksternal, termasuk didalamnya asal dari sumber pembiayaan. Keuangan digital adalah kegiatan layanan jasa pembayaran dan keuangan yang menggunakan sarana teknologi digital seperti seluler atau web melalui pihak ketiga. Pembiayaan eksternal adalah pembiayaan bisnis berasal dari luar perusahaan UMKM.

3

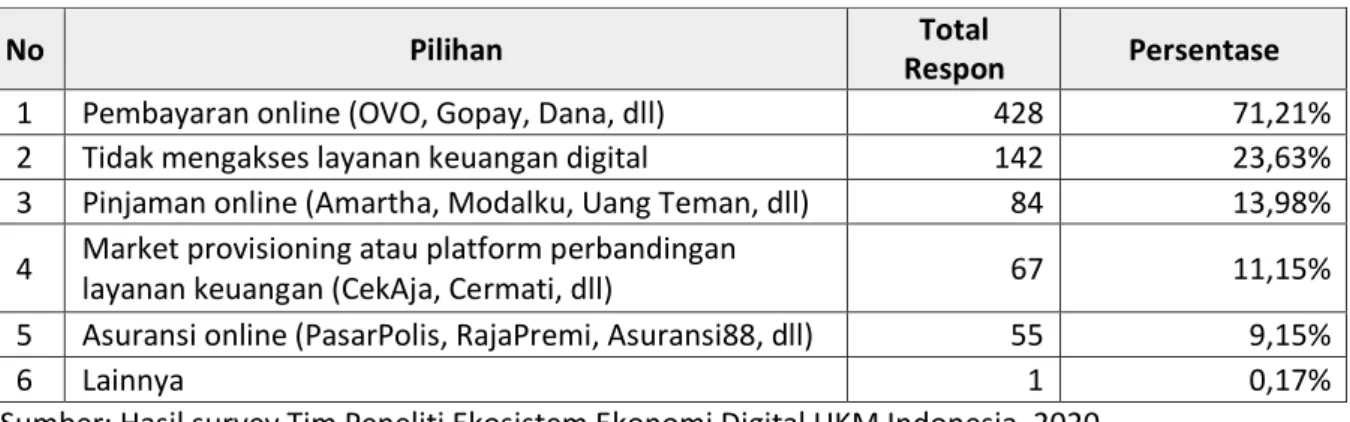

Pada aspek pertama, pada saat Covid 19 masih mewabah di Indonesia, ditemukan bahwa mayoritas UMKM atau 76.37% mengakses layanan keuangan digital, hanya 23,63% dari UMKM yang tidak mengakses layanan keuangan digital (Tabel-1). Sebagian besar layanan yang paling banyak digunakan adalah pembayaran online (71,21%), kemudian baru diikuti untuk layanan pinjaman online (13,98%), market provisioning1 (11,15%), asuransi daring (9,15%), dan lainnya (0,17%) (Tabel 1).

Gambaran diatas menunjukkan bahwa pembayaran daring (online) telah termanfaatkan dengan baik dan banyak digunakan oleh UMKM Indonesia. Hal ini mengindikasikan transaksi secara digital semakin penting bagi UMKM. Sementara itu, untuk mempercepat akses dan pemanfaatan jenis layanan keuangan lainnya, seperti pinjaman online dan market provisioning, masih diperlukan kebijakan yang dapat mendukung proses transformasi keuangan digital UMKM. Salah satu kebijakan yang patut untuk dipertimbangkan adalah bekerjasama dengan lembaga keuangan lokal yang mempunyai akses dan pengetahuan terkait UMKM dan kearifan lokal dari daerah tersebut. Berdasarkan penelitian yang dilakukan oleh P2E-LIPI pada 2017-2019 ditemukan bahwa hal tersebut mampu meningkatkan akses UMKM terhadap layanan keuangan digital.

Tabel 1. Akses UMKM terhadap Layanan Keuangan Digital Tahun 2020

No Pilihan Total

Respon Persentase

1 Pembayaran online (OVO, Gopay, Dana, dll) 428 71,21%

2 Tidak mengakses layanan keuangan digital 142 23,63%

3 Pinjaman online (Amartha, Modalku, Uang Teman, dll) 84 13,98%

4 Market provisioning atau platform perbandingan

layanan keuangan (CekAja, Cermati, dll) 67 11,15%

5 Asuransi online (PasarPolis, RajaPremi, Asuransi88, dll) 55 9,15%

6 Lainnya 1 0,17%

Sumber: Hasil survey Tim Peneliti Ekosistem Ekonomi Digital UKM Indonesia, 2020

E. Aspek Sumber Pendanaan UMKM

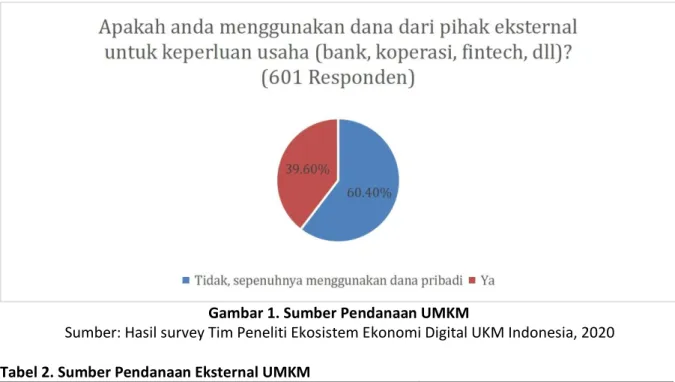

Berikutnya, terkait sumber pendanaan, mayoritas UMKM (60,4%) masih sepenuhnya menggunakan dana pribadi untuk keperluan usahanya, sedangkan yang menggunakan dana eksternal sebesar 39,6% (Gambar 1). Hal ini selaras dengan beberapa survei yang dilakukan oleh BPS dan pihak lain (Badan Pusat Statistik, 2019). Dari 39,6% yang mengakses pendanaan eksternal, ditemukan bahwa mayoritas responden memanfaatkan pinjaman dari perbankan dan kerabat/keluarga sebagai sumber pendanaan eksternal mereka dengan persentase masing-masing sebesar 56,72% dan 51,26%.

Hal yang menarik adalah koperasi menjadi salah satu pilihan utama untuk sumber pembiayaan eksternal dengan persentase mencapai 38,66%. Kemudian terdapat 25,63% responden yang mengakses pembiayaan dari pegadaian. Sedangkan untuk layanan pendanaan yang sepenuhnya digital (pinjaman online/fintech), sekitar 23,11% dari mereka mengakses layanan tersebut untuk keperluan usaha mereka. Sebagai tambahan, masih cukup banyak dari mereka yang menggunakan rentenir sebagai akses pembiayaan usaha (13,87%).

1 Market provisioning adalah jenis layanan fintech yang memberikan perbandingan produk mulai dari harga, fitur

hingga manfaat sehingga memudahkan konsumen dalam menentukan layanan keuangan yang lebih efisien. Contoh: Cekaja, Cermati, dll.

4

Gambar 1. Sumber Pendanaan UMKM

Sumber: Hasil survey Tim Peneliti Ekosistem Ekonomi Digital UKM Indonesia, 2020

Tabel 2. Sumber Pendanaan Eksternal UMKM N

o Pilihan Total Respon Persentase

1 Pinjaman dari perbankan 135 56,72%

2 Pinjaman dari kerabat/keluarga 122 51,26%

3 Koperasi 92 38,66%

4 Pegadaian 61 25,63%

5 Pinjaman Online/Fintech 55 23,11%

6 Pinjaman informal non kerabat/keluarga (Rentenir) 33 13,87%

7 Lainnya 2 0,84%

Sumber: Hasil survey Tim Peneliti Ekosistem Ekonomi Digital UKM Indonesia , 2020

F. Rekomendasi Digitalisasi Koperasi Untuk Akselerasi Pembiayaan Digital UMKM

Berdasarkan hasil diatas, hal yang menarik adalah koperasi masih menjadi salah satu tumpuan utama sebagai sumber pendanaan UMKM. Namun, diantara lembaga keuangan lainnya (perbankan, pegadaian, dan fintech), koperasi tertinggal dalam hal digitalisasi. Fintech hampir seluruhnya menggunakan teknologi digital, sedangkan perbankan juga sudah melakukan digitalisasi layanan keuangan secara masif seperti membuka rekening dan melakukan pinjaman dana tanpa akses fisik. Begitupun dengan pegadaian yang juga sudah mulai merambah layanan keuangan digital. Oleh karena itu, diperlukan suatu kebijakan yang mampu mendorong penerapan layanan keuangan digital untuk koperasi. Salah satu pertimbangan utamanya adalah sebaran koperasi yang sangat luas dan mampu menjangkau hingga pelosok desa. Berdasarkan data dari Kementerian Koperasi dan UKM, hingga saat ini terdapat 123.000 koperasi yang aktif, namun hanya 900 koperasi atau 0,73% dari mereka yang melek digital (Endarwati, 2020).

Dalam rangka menuju transformasi digital koperasi, saat ini Kemenkop dan UKM telah membangun sebuah Portal Inovasi dan Transformasi Digital Koperasi (IDXCoop) yang telah dirilis pada 19 November 2020, dimana terdapat 582 koperasi yang sudah teregistrasi didalamnya (Sari, 2021). Menurut IDXCoop, setidaknya ada tiga manfaat digitalisasi koperasi yaitu meningkatkan kualitas pelayanan bagi anggotanya (kecepatan, efisiensi, dan tidak terbatas ruang dan waktu), tata kelola yang lebih akuntabel, fee based income, serta mampu terhubung dengan ekosistem seperti fintech,

5

juga akan mampu memperluas pasar serta bersaing dengan lembaga keuangan lainnya yang lebih dahulu bertransformasi.

Lebih lanjut, selain masalah transformasi digital saat ini terdapat beberapa permasalahan terkait supervisi dan legalitas koperasi. Secara regulasi, seluruh koperasi diwajibkan untuk terdaftar pada Kemenkop dan UKM. Khusus untuk koperasi yang menghimpun dan menyalurkan pinjaman, meskipun tidak wajib, mereka dianjurkan untuk mendaftarkan diri pada OJK. Berdasarkan temuan penelitian P2 Ekonomi – LIPI, mayoritas koperasi enggan untuk mendaftarkan diri pada OJK, mereka khawatir akan diawasi dengan ketat. Per Januari 2021, hanya 35 koperasi yang terdaftar di OJK dari seluruh daerah di Indonesia. Padahal, mayoritas koperasi memiliki usaha simpan-pinjam. Sebagai tambahan, OJK juga telah menindak 50 koperasi yang aplikasinya didaftarkan pada Google Play Store (Franedya, 2019). Hal itu dikarenakan, menurut OJK mereka tidak boleh menarik dana dari luar anggotanya. Hal ini sempat menjadi perdebatan dalam DPR karena menghambat koperasi untuk berkembang. Oleh karena itu, diperlukan suatu kebijakan yang dapat mendorong transformasi digital koperasi namun dengan prinsip tata kelola yang baik (prudence) dan tidak melanggar regulasi. Berkaitan dengan hal tersebut, kami mengusulkan beberapa rekomendasi kebijakan dalam rangka mendorong peningkatan akses layanan keuangan digital oleh UKM, diantaranya adalah:

1. Mengoptimalkan peran koperasi sebagai lembaga keuangan penyedia layanan keuangan digital bagi UKM di Indonesia mengingat jangkauan dan sebaran koperasi yang luas

2. Mendorong percepatan akses IDXCoop melalui kerjasama dengan inkubator bisnis, fintech, OJK dan Bank Indonesia.

3. Memberikan insentif kepada koperasi yang menerapkan layanan keuangan digital. Insentif bisa berupa fiskal (subsidi, keringanan pajak, dll) serta non fiskal (kemudahan perizinan, pendampingan, dll).

4. Menggandeng asuransi kredit untuk menyediakan skema penjaminan kredit bagi koperasi yang melakukan pembiayaan digital kepada UKM. Hal ini perlu dilakukan mengingat data kinerja keuangan menunjukan bahwa pembiayaan digital yang selama ini dilakukan fintech lebih berisiko dibandingkan dengan pembiayaan konvensional yang disalurkan oleh lembaga keuangan lain. Selain itu, penjaminan kredit juga selama ini sudah dijalankan oleh Kredit Usaha Rakyat (KUR) dimana mayoritas debiturnya adalah UKM.

5. Memberikan pelatihan peningkatan kemampuan digital para pengurus dan anggota koperasi. 6. Mempercepat penyelesaian roadmap pembiayaan UKM yang saat ini sedang disusun oleh Kemenkop dan UKM bersama dengan Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (Bappenas) dan Kementerian Koordinator Bidang Perekonomian. Hal ini vital dilakukan karena roadmap tersebut mengkonsolidasikan pembiayaan pemberdayaan UKM dari berbagai sumber termasuk diantaranya adalah anggaran pembiayaan UKM yang tersebar pada 18 kementerian. 2

7. Membentuk dana perwalian untuk pembiayaan dan pengembangan UKM dari hasil konsolidasi tersebut dengan pertimbangan skema penganggaran APBN yang memiliki banyak batasan dan kekakuan, sehingga tidak sesuai dengan kebutuhan, karakteristik, dan dinamika bisnis UKM. 8. Mengawal penerapan omnibus law terkait pembiayaan UMKM khususnya melalui UU Cipta

Kerja sehingga berbagai dukungan dan kemudahan yang tertuang dalam UU tersebut bisa terimplentasikan dengan baik sehingga maksud dan tujuan dari UU tersebut bisa tercapai secara efektif dan tepat sasaran. Hal ini penting dilakukan, karena berdasarkan hasil penelitian P2E-LIPI pada 2016, sebetulnya pemerintah sudah cukup banyak mengeluarkan kebijakan yang mendorong pembiayaan UMKM, namun pada implementasinya sering menemui banyak hambatan sehingga tidak bisa dimanfaatkan oleh UMKM (Saptia et al., 2017).

9. Berdasarkan penelitian tersebut juga ditemukan bahwa penerima manfaat dari fasilitas- fasilitas dan program pemerintah baik pusat atau daerah terkait pembiayaan hanya sebagian

6

kecil kelompok UMKM yang selama ini terjangkau oleh pemerintah pusat dapat menikmati fasilitas dan program tersebut. Oleh karenanya, diperlukan database dan pemetaan kegiatan atau program pembiayaan UMKM yang terintegrasi secara nasional. Dengan adanya database tersebut, diharapkan jangkaun program bisa menjadi lebih luas dan adil serta penyaluran dapat dilakukan secara tepat sasaran dan sesuai dengan karakteristik dan kebutuhan usahanya (tiering)

Daftar Pustaka

Badan Pusat Statistik. (2019). Statistik Kesejahteraan Rakyat 2019. Retrieved from

https://www.bps.go.id/publication/download.html?nrbvfeve=MWRmZDRhZDZjYjU5OG

NkMDExYjUwMGY3&xzmn=aHR0cHM6Ly93d3cuYnBzLmdvLmlkL3B1YmxpY2F0aW9uLzI

wMTkvMTEvMjIvMWRmZDRhZDZjYjU5OGNkMDExYjUwMGY3L3N0YXRpc3Rpay1rZXNla

mFodGVyYWFuLXJha3lhdC0yMDE5Lmh0bWw%3D&twoadfnoa

Endarwati, O. (2020, October 8). Baru 0,73% Koperasi yang Melek Digital : Okezone

Economy.

Retrieved

May

27,

2021,

from

Okezone.com

website:

https://economy.okezone.com/read/2020/10/08/455/2290426/baru-0-73-koperasi-

yang-melek-digital

EU4Digital. (2020). Digitising industry: best practices to promote the digital transformation of

SMEs in traditional sectors of the economy | EU4Digital. Retrieved July 14, 2020, from

https://eufordigital.eu/digitising-industry-best-practices-to-promote-the-digital-

transformation-of-smes-in-traditional-sectors-of-the-economy/

European Commission. (2020). Financing the digitalisation of small and medium-sized

enterprises: The enabling role of digital innovation hubs.

Fizzanty, T., Nawawi., Maulana, I. Suryanto, J., Pranata, N., Aziz, N.L.L., Budiatri, A. P., Suardi,

I., Ariyani, L., Wicaksono, A., Aminullah, E. (2021) Pengembangan Model Ekosistem

Ekonomi Digital UKM Indonesia (manuskrip).

Franedya, R. (2019). Gali Lubang Tutup Lubang, Orang Ini Ngutang ke 141 Fintech! Retrieved

August 30, 2019, from CNBC Indonesia website:

https://www.cnbcindonesia.com/tech/20190808062416-37-90569/gali-lubang-tutup-

lubang-orang-ini-ngutang-ke-141-fintech

Media Indonesia. (2020, October 15). Omnibus Law Berikan Kemudahan bagi Sektor

Koperasi

dan

UMKM.

Retrieved

May

27,

2021,

from

https://mediaindonesia.com/politik-dan-hukum/352895/omnibus-law-berikan-

kemudahan-bagi-sektor-koperasi-dan-umkm

Saptia, Y., Nugroho, A. E., Darwin, Astuti, E. D., Sarana, J., Soekarni, M., … Pranata, N. (2017).

Inklusivitas Versus Daya Saing Koperasi Dalam Mengembangkan UMKM Di Sektor

Perikanan

(No.

Policy

Paper

No.

002/2017).

Retrieved

from

7