BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Pada dasarnya pasar modal merupakan pasar dimana berbagai instrumen

keuangan jangka panjang diperjualbelikan, baik dalam utang maupun modal

sendiri. Instrumen-instrumen yang diperjualbelikan di pasar modal antara lain

saham, obligasi, dan berbagai produk derivatif lainnya seperti opsi, warrant, right,

dan reksadana.

Berdasarkan Keputusan Presiden No. 52 Tahun 1976 tentang Pasar Modal

menyebutkan bahwa Pasar Modal adalah Bursa Efek seperti yang dimaksud dalam

UU No. 15 Tahun 1952 (Lembaran Negara Tahun 1952 Nomor 76). Menurut UU

tersebut, bursa adalah gedung atau ruangan yang ditetapkan sebagai kantor dan

tempat kegiatan perdagangan efek, sedangkan surat berharga yang dikategorikan

sebagai efek adalah saham, obligasi, serta surat bukti lainnya yang lazim dikenal

sebagai efek.

Menurut Undang-Undang Republik Indonesia Nomor 8 Tahun 1995, Bab I

Pasal 1 Butir 13 Tentang Pasar Modal menyebutkan bahwa : “Pasar modal adalah

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan efek yang diterbitkannya serta lembaga dan

profesi yang berkaitan dengan efek.”

Secara sederhana pasar modal dapat dikatakan sama saja dengan

pasar-pasar lain pada umumnya yaitu tempat berlangsungnya kegiatan jual beli, yang

pasar modal. Pengertian pasar modal, dalam terminologi Inggris disebut stock

exchange atau stock market, yaitu “An organized market or exchange where

shares (stocks) are trade” adalah suatu pasar yang terorganisir dimana berbagai

jenis-jenis efek yang diperdagangkan (Sitompul, 2000:80).

Menurut Martalena (2011:2) pasar modal (capital market) merupakan

pasar untuk berbagai instrument keuangan jangka panjang yang bisa

diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksadana, instrument

derivatif maupun instrument lainnya. Pasar modal merupakan sarana pendanaan

bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana

bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai

sarana dan prasarana kegiatan jual-beli dan kegiatan terkait lainnya.

Menurut Syahyunan (2013:300), pasar modal memiliki peran besar bagi

perekonomian suatu negara, karena pasar modal menjalankan dua fungsi

sekaligus, yaitu fungsi ekonomi dan keuangan. Melalui fungsi ekonomi, pasar

modal menyediakan tempat atau fasilitas yang mempertemukan dua pihak, yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana

(emiten). Melalui Pasar modal, maka pihak emiten dapat memperoleh sejumlah

dana dari investor dan investor mengharapkan adanya imbal hasil (return). Emiten

dapat memanfaatkan dana yang didapat tersebut untuk keperluan operasi maupun

investasi perusahaan tanpa harus menunggu tersedianya dana dari operasi

perusahaan. Melalui fungsi keuangan, pasar modal memberikan kesempatan untuk

2.1.2 Initial Public Offering (IPO)

Penawaran umum perdana atau Initial Public Offering (IPO) atau yang

lebih dikenal dengan istilah go public adalah kegiatan penjualan saham perdana

oleh suatu perusahaan kepada masyarakat (public) di pasar modal.

Undang-Undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal

mendefinisikan bahwa :

“Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh

Emiten untuk menjual Efek kepada masyarakat berdasarkan tata cara yang diatur

dalam Undang-Undang ini dan peraturan pelaksanaannya.”

Menurut Mayo (2008:31) yaitu: “Firms, in addition to acquiring funds

through private placements, may issue new securities and sell them to general

public, ussually through investments banker. If this sale is the first sale of

common stock to the general public, it is reffered to as an initial public offering

(IPO)”. Hal ini berarti IPO adalah saat dimana perusahaan dalam memperoleh

dana dengan cara menerbitkan sekuritas baru dan menjualnya kepada publik

melalui pasar modal untuk pertama kalinya.

IPO merupakan suatu persyaratan yang harus dilakukan bagi emiten yang

baru pertama kali menjual sahamnya di Bursa Efek. Keputusan perusahaan untuk

go public merupakan keputusan yang harus didasari perhitungan yang tepat

karena perusahaan dihadapkan pada beberapa konsekuensi yang menguntungkan

(benefits) maupun yang merugikan (cost). Alasan dilakukan go public adalah

karena dorongan atas kebutuhan modal (capital need). Perusahaan yang go public

pertumbuhan yang pesat, perusahaan dituntut untuk mampu menyediakan dana

untuk keperluan ekspansi dan untuk keperluan investasi baru.

Menurut Sitompul (2000:135), hal menguntungkan yang dapat dijadikan

bahan pertimbangan dalam melaksanakan penawaran umum antara lain bahwa

melalui go public, perusahaan akan mendapatkan dana segar yang dapat

digunakan sebagai modal untuk jangka panjang dan juga sangat berguna untuk

mengembangkan perusahaan, membayar hutang dan tujuan-tujuan lainnya.

Dengan melakukan go public, dapat pula meningkatkan nilai pasar dari

perusahaan karena umumnya perusahaan yang sudah menjadi perusahaan publik,

likuiditasnya akan lebih meningkat bila dibandingkan dengan perusahaan yang

masih tertutup.

Menurut Darmadji (2001:43) manfaat IPO adalah sebagai berikut :

1. Dapat memperoleh dana yang relatif besar dan diterima sekaligus.

2. Biaya go public relatif murah.

3. Proses relatif mudah.

4. Pembagian deviden berdasarkan keuntungan.

5. Penyertaan masyarakat biasanya tidak masuk dalam manajemen.

6. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan.

7. Untuk meningkatkan profesionalisme.

8. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham

perusahaan, sehingga dapat mengurangi kesenjangan sosial.

9. Emiten akan lebih dikenal oleh masyarakat (go public merupakan media

10. Memberikan kesempatan kepada koperasi dan karyawan perusahaan untuk

membeli saham.

Calon perusahaan tercatat bisa mencatatkan efeknya di bursa, apabila telah

memenuhi syarat yang ditetapkan peraturan bursa. Persyaratan pencatatan saham

adalah sebagai berikut:

1. Badan hukum calon perusahaan tercatat berbentuk Perseroan Terbatas (PT).

2. Pernyataan pendaftaran yang disampaikan ke Bapepam dan LK telah menjadi

efektif.

3. Memiliki komisaris independen sekurang-kurangnya 30% dari jajaran anggota

dewan komisaris, memiliki direktur tidak terafiliasi, memiliki komite audit

atau menyampaikan pernyataan untuk membentuk komite audit paling lambat

6 bulan setelah tercatat, memiliki sekretaris perusahaan.

4. Nilai nominal saham sekurang-kurangnya Rp 100.

5. Calon perusahaan tercatat tidak sedang dalam sengketa hukum yang

diperkirakan dapat mempengaruhi kelangsungan perusahaan.

6. Bidang usaha baik langsung atau tidak langsung tidak dilarang oleh

Undang-Undang yang berlaku di Indonesia.

7. Khusus calon perusahaan tercatat yang bergerak dalam industri pabrikan,

memiliki sertifikat AMDAL (Analisis Mengenai Dampak Lingkungan) dan

tidak dalam masalah pencemaran lingkungan dan calon perusahaan tercatat

yang bergerak dalam industri kehutanan harus memiliki sertifikat ecolabelling

8. Persyaratan pencatatan awal yang berkaitan dengan hal finansial didasarkan

pada laporan keuangan auditan terakhir sebelum mengajukan permohonan

pencatatan.

Menurut Samsul (2006:70) suatu perusahaan yang untuk pertama kalinya

akan menjual saham atau obligasi kepada masyarakat umum atau IPO (Initial

Public Offering), membutuhkan tahapan-tahapan terlebih dahulu. Tahapan

tersebut dapat dikelompokkan menjadi 5 (lima), yaitu: rencana go public,

persiapan go public, pernyataan pendaftaran ke BAPEPAM, penawaran umum,

dan kewajiban emiten setelah go public.

1. Rencana Go Public

Rencana go pulic membutuhkan waktu yang cukup berkaitan dengan kondisi

internal perusahaan, seperti:

a. Rapat Gabungan Pemegang Saham, Dewan Direksi, dan Dewan

Komisaris

Rapat gabungan ini akan membahas alasan go public, jumlah dana yang

dibutuhkan, penerbitan saham atau obligasi.

b. Kesiapan Mental Personel

Personel dari semua lapisan manajemen (termasuk pemegang saham

mayoritas) harus siap secara mental menghadapi perubahan atau kejadian

yang sebelumnya tidak pernah terjadi. Banyak kewajiban yang harus

dilaksanakan oleh emiten setelah perusahaan go public, seperti kewajiban

apabila tidak dilaksanakan emiten akan terkena sanksi denda atau sanksi

pidana.

c. Perbaikan organisasi

Organisasi perusahaan yang ada sebelum go public harus disesuaikan

dengan ketentuan perundangan yang berlaku di pasar modal, misalnya,

kewajiban mengelola perusahaan secara baik atau disebut good corporate

governance yang tercermin dari kewajiban mengangkat komisaris

independen, kewajiban membentuk komite audit, dan kewajiban

mengangkat corporate secretary.

d. Perbaikan Sistem Informasi

Mengingat banyak kewajiban pelaporan yang harus dilaksanakan oleh

emiten, baik yang bersifat rutin maupun insidentil, yang diminta oleh

BAPEPAM ataupun Bursa Efek, maka emiten harus memiliki sistem

informasi yang dapat diterbitkan setiap kali dibutuhkan. Perbaikan sistem

meliputi keberadaan sistem akuntansi keuangan yang mengacu pada

Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia, sistem

laporan tahunan yang memasukkan standar tambahan dari bursa efek

seperti hasil kerja dari komite audit, dan sistem akuntansi manajemen

yang dapat menghitung laba ekonomis yang akan digunakan sebagai

dasar menentukan jumlah deviden tunai yang harus dibagikan.

e. Perbaikan Aspek Hukum

Pada umumnya emiten berasal dari perusahaan keluarga walaupun

tertutup harus berubah menjadi perseroan terbatas terbuka (PT Tbk.),

status kepemilikan aset tetap dan aset bergerak harus jelas, semua jenis

aset yang ada dalam laporan keuangan yang telah diaudit harus sudah

atas nama perseroan termasuk rekening yang ada di bank. Semua

perjanjian dengan pihak ketiga harus dilakukan secara tertulis nota riil,

tidak boleh secara lisan. Semua perizinan usaha yang diwajibkan harus

dipenuhi, dan yang belum ada izin harus segera diupayakan. Semua

kewajiban pajak harus dipenuhi dan dibuktikan keabsahannya. Konsultan

hukum akan membantu perusahaan yang akan go public dari segi hukum

sehingga sesuai dengan hukum yang berlaku.

f. Perbaikan Struktur Permodalan

Perbaikan struktur modal dengan cara pemegang saham menambah

modal sendiri atau mengubah struktur modal pinjaman dengan beban

bunga yang lebih rendah.

g. Persiapan Dokumen

Sebelum persiapan menuju go public dimulai, yaitu penunjukkan

lembaga penunjang dan lembaga profesi, semua dokumen yang

dibutuhkan oleh lembaga tersebut harus disediakan. Pihak yang terlibat

dalam proses go public adalah underwriter, akuntan publik, notaris,

konsultan hukum, dan perusahaan penilai (appraisal company).

Dokumen yang dibutuhkan antara lain: laporan keuangan yang telah

diaudit, proyeksi laporan keuangan, bukti kepemilikan aktiva tetap dan

yang dibawah tangan, polis asuransi, peraturan perusahaan, pajak-pajak,

perkara pengadilan, dan lain-lain.

2. Persiapan Menuju Go public

Setelah rincian rencana go public diselesaikan seperti uraian sebelumnya,

calon emiten akan menunjuk perusahaan penjamin emisi efek, akuntan

publik, notaris, konsultan hukum, dan perusahaan penilai yang terdaftar di

BAPEPAM. Persiapan menuju go public meliputi :

a. Penunjukkan Lembaga Penunjang dan Lembaga Profesi Penjamin emisi

akan bertindak sebagai koordinator dalam kegiatan-kegiatan berikut:

menentukan komitmen sesuai kondisi pasar, rapat-rapat teknis,

pernyataan pendaftaran kepada BAPEPAM, public expose dan road

show, persiapan prospektus, penawaran resmi.

b. Due Diligence Meeting. Untuk memperoleh gambaran awal mengenai

kekuatan pasar, emiten memerlukan due diligence meeting yang

dikoordinasikan oleh underwriter, yaitu pertemuan antara emiten,

underwriter, dan lembaga profesi lainnya di satu sisi dengan para pialang

dan para analis keuangan perusahaan serta investor kelembagaan di sisi

lainnya.

c. Pernyataan pendaftaran kepada BAPEPAM. Pernyataan pendaftaran

adalah dokumen yang wajib disampaikan kepada BAPEPAM oleh

d. Public Expose dan Road Show. Public Expose dan Road show merupakan

upaya sendiri oleh emiten yang menjual saham dengan nilai kapitalisasi

sangat besar sehingga perlu mengundang calon investor.

3. Pelaksanaan Go Public

Kegiatan pelaksanaan go public meliputi: penyerahan dokumen ke

BAPEPAM, tanggapan dari BAPEPAM, perbaikan dokumen pernyataan

pendaftaran, mini expose di BAPEPAM, penentuan harga perdana, sindikasi

dan perjanjian penjaminan emisi.

4. Penawaran Umum

Kegiatan penwaran umum antara lain: distribusi prospektus, penyusunan

prospektus ringkas untuk diiklankan, penawaran, penjatahan, pengembalian

dana, penyerahan saham, pencatatan saham/perdagangan saham. Pada saat

menjelang penawaran umum calon emiten harus membagikan prospektus

melalui underwriter dan agen penjual efek yang ditunjuk oleh underwriter

sebelum penawaran secara resmi dilakukan.

Prospektus adalah setiap informasi tertulis yang berkaitan dengan penawaran

umum dan bertujuan agar pihak lain membeli efek. Prospektus berisikan

antara lain: penawaran umum, tujuan penawaran umum, penggunaan dana

hasil emisi, informasi tentang perusahaan seperti sejarah, organisasi, dan

personalia, kegiatan usaha dan prospeknya, ikhtisar keuangan perusahaan,

modal sendiri sebelum dan sesudah penawaran umum, kebijakan deviden,

pendapat dari segi hukum, laporan akuntan publik, laporan penilaian harta

perpajakan, anggaran dasar perseroan, persyaratan pemesanan saham,

penyebarluasan prospektus dan formulir pesanan saham.

Penawaran resmi efek melibatkan 5 tahapan, yaitu

a. Periode penawaran (offering period) adalah periode (minimal 3 hari

kerja) dimulainya penawaran sekuritas.

b. Periode penjatahan (allotment period) adalah periode (maksimal 6 hari

kerja) akan dilakukannya pembagian perolehan saham.

c. Periode pengembalian dana (refund period) adalah periode tertentu

(maksimal 4 hari kerja) yang telah ditetapkan dan tertera dalam

prospektus untuk mengembalikan dana kepada calon investor akibat

kelebihan pembayaran oleh calon investor berkaitan dengan penjatahan

saham.

d. Periode penyerahan saham (delivery period) adalah 3 hari sebelum saham

itu dicatat atau diperdagangkan di bursa efek, saham tersebut sudah

diterima oleh investor.

e. Periode pencatatan di bursa efek (listing date) adalah suatu tanggal yang

telah ditetapkan terlebih dahulu dan tertera pada halaman depan

prospektus yang menunjukkan hari pertama saham itu diperdagangkan di

bursa efek.

Setelah melakukan penjualan saham di pasar perdana, selanjutnya saham

tersebut dicatatkan di Bursa Efek Indonesia (BEI) sampai perdagangan di

pasar sekunder dilaksanakan selambat-lambatnya 90 hari sesudah dimulainya

umum tersebut tergantung mana yang lebih dahulu. Di BEI, proses pencatatan

efek dimulai dari pengajuan permohonan pencatatan ke bursa oleh emiten

tentunya berdasarkan persyaratan pencatatan efek yang berlaku di BEI.

Persyaratan untuk tiap efek berbeda, tetapi persyaratan pertama yang harus

dipenuhi terlebih dahulu antara lain mendapat pernyataan efektif dari

BAPEPAM atas pernyataan pendaftaran emisi emiten.

5. Kewajiban Emiten Setelah Go Public

Pemegang saham mayoritas atau pemilik lama sebagai pemegang saham

pendiri (founding stakeholder) harus menjaga kepercayaan yang sudah

diberikan oleh pemegang saham minoritas atau masyarakat dengan cara:

a. Tidak melakukan tindakan yang menjatuhkan harga saham di pasar

b. Selalu memberi informasi secepat mungkin kepada investor

c. Tidak melakukan penipuan harga dalam transaksi internal yang

mengandung conflic of interest, misalnya transfer pricing, dan pinjaman

tanpa bunga

d. Menyampaikan laporan keuangan yang sudah diaudit (short form report)

langsung ke alamat pemegang saham

e. Menyampaikan laporan berkala yang sudah diwajibkan oleh BAPEPAM

f. Menyampaikan laporan insidentil atas suatu peristiwa yang terjadi yang

2.1.3 Underpricing

Underpricing adalah suatu keadaan dimana harga saham pada saat

penawaran perdana lebih rendah dibandingkan ketika diperdagangkan di pasar

sekunder. Penentuan harga saham pada saat penawaran umum ke publik,

dilakukan berdasarkan kesepakatan antara perusahaan emiten dan underwriter.

Sedangkan harga saham yang terjadi di pasar sekunder merupakan hasil

mekanisme pasar yaitu hasil dari mekanisme penawaran dan permintaan.

Menurut Hanafi (2004:88), underpricing merupakan fenomena yang

sering dijumpai dalam IPO. Ada kecenderungan bahwa harga penawaran di pasar

perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari

pertama diperdagangkan di pasar sekunder. Sedangkan overpricing yang disebut

juga underpricing negatif, merupakan kondisi dimana harga penawaran perdana

lebih tinggi daripada harga penutupan hari pertama di pasar sekunder.

Perbedaan kepentingan yang terjadi, dimana emiten menginginkan dana

yang lebih besar dan investor menginginkan return akan mengakibatkan

terjadinya underpricing. Selisih dari harga penawaran perdana dengan harga

saham di pasar sekunder dinamakan initial return. Underpricing menggambarkan

biaya bagi pemilik saat ini karena investor baru diizinkan membeli saham

perusahaan pada harga yang menguntungkan (Brealey, et al, 2007:416)

Sebagai pihak yang membutuhkan dana, emiten menginginkan harga

perdana yang tinggi, di lain pihak, underwriter sebagai penjamin emisi

menginginkan harga yang rendah demi meminimalkan risiko yang ditanggungnya.

pihak emiten. Kondisi asimetris informasi inilah yang menyebabkan terjadinya

underpricing. Underwriter menggunakan ketidaktahuan emiten mengenai pasar

modal untuk mengurangi risiko yang harus ditanggungnya apabila saham yang

dijamin di pasar perdana tidak laku terjual dan harus membelinya (Safitri, 2001).

2.1.4 Return On Asset (ROA)

ROA merupakan salah satu rasio yang digunakan untuk mengukur tingkat

profitabilitas suatu perusahaan. Menurut Hanafi (2003:27), Return on Assets

(ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan

profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau

laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui

ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan

aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

ROA diperoleh dengan cara membandingkan antara laba sebelum pajak /

earning before interest tax (EBIT) terhadap total assets. EBIT merupakan

pendapatan bersih sebelum bunga dan pajak. Total assets merupakan total asset

perusahaan dari awal tahun dan akhir tahun. Total assets yang lazim digunakan

untuk mengukur ROA sebuah bank adalah jumlah dari asset-asset produktif yang

terdiri dari penempatan surat-surat berharga. ROA dapat dirumuskan sebagai

berikut (Pandia, 2012:71):

2.1.5 Debt to Equity Ratio (DER)

DER menggambarkan sampai sejauh mana modal pemilik dapat menutupi

utang-utang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh

mana perusahaan dibiayai dari utang. Menurut Harahap (2010:303) semakin kecil

rasio hutang modal maka semakin baik dan untuk keamanan pihak luar rasio

terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama.

DER juga digunakan untuk mengukur seberapa jauh sebuah perusahaan

menggunakan pendanaan melalui utang. Total utang meliputi kewajiban lancar

dan utang jangka panjang. Kreditor lebih menyukai rasio utang yang lebih rendah

karena semakin rendah angka rasionya, maka semakin besar perlindungan dari

kerugian yang dialami kreditor jika terjadi likuidasi. Di sisi lain, pemegang saham

mungkin menginginkan lebih banyak leverage karena akan memperbesar

ekspektasi keuntungan (Brigham, 2006:101-104).

Menurut Harahap (2010:303) rasio ini menggambarkan sampai sejauh

mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin

kecil rasio ini semakin baik. Rasio ini disebut juga rasio leverage. Untuk

keamanan pihak luar rasio terbaik jika modal lebih besar dari jumlah utang atau

minimal sama. Namun bagi pemegang saham atau manajemen rasio leverage ini

sebaiknya besar.

Rasio ini dapat dihitung dengan rumus, menurut Harahap (2010:303)

yaitu:

2.1.6 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala, dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai

pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi

menjadi 3 kategori yang didasarkan kepada total assets perusahaan yaitu

perusahaan besar (large firm), perusahaan menengah (medium firm), dan

perusahaan kecil (small firm).

Menurut Sawir (2004:101) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang

berbeda:

1. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan

memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan

akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham.

Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah

kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat

dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan

sehingga membutuhkan penentuan harga sedemikian rupa agar investor

mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

2. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak

keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai

bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan

dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang

yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari

penggunaan kontrak standar hutang.

3. Ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan

yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran

perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur

keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak

mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak

mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

Variabel ukuran perusahaan (Size) diukur dengan logaritma natural (Ln)total

assets. Hal ini dikarenakan besarnya total assets masing-masing perusahaan

berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai

yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka

data total assets perlu di Ln kan. Ukuran perusahaan diproksikan sebagai berikut

(Prasanjaya, 2013):

Ukuran Perusahaan : Ln (Total Asset)

2.1.7 Reputasi Underwriter

Menurut Syahyunan (2013:304) underwriter (penjamin emisi) adalah

perusahaan swasta atau BUMN yang menjadi penanggung jawab atas terjual efek

emiten kepada investor. Sebelum pernyataan pendaftaran diajukan ke

Bapepam-LK, emiten harus menunjuk penjamin emisi. Sebenarnya, penjamin emisilah yang

menjual efek, sedangkan emiten hanya menerbitkannya. Mekanismenya, setelah

emiten menerbitkan saham, maka emiten menawarkannya kepada penjamin emisi

pembelian oleh para perusahaan pialang, yang mewakili investor atau untuk

portofolionya sendiri. Dengan demikian, penjamin emisi lebih banyak membantu

kepentingan emiten dibandingkan kepentingan investor.

Dalam dua mekanisme penentuan harga (penawaran dan permintaan)

sering terjadi perbedaan harga terhadap saham yang sama antara di pasar perdana

dan di pasar sekunder. Emiten dan underwriter bersama-sama dalam penentuan

harga perdana saham, namun sebenarnya masing-masing pihak mempunyai

kepentingan yang berbeda. Emiten dalam hal ini menginginkan harga perdana

yang tinggi karena dengan harga yang tinggi maka semakin tinggi pula emiten

dapat merealisasikan proyek yang akan dilakukan. Sedangkan bagi underwriter

sebagai penjamin emisi menginginkan harga yang rendah untuk meminimalkan

resiko yang ditanggungnya. Karena dalam hal ini apabila harga saham yang

ditawarkan tinggi maka akan adanya kecenderungan sisa saham, sedangkan

underwriter bertanggung jawab atas terjualnya saham, apabila saham masih

tersisa maka underwriter berkewajiban untuk membelinya. Namun dalam hal ini

underwriter yang memiliki reputasi yang tinggi akan berani untuk menjual saham

dengan harga yang tinggi sebagai konsekuensi dari kualitas penjaminannya.

Sebagai penjamin emisi, underwriter lebih sering berhubungan dengan

pasar dibandingkan dengan emiten. Emiten merupakan pendatang baru yang

belum mengetahui bagaimana keadaan pasar yang sebenarnya, sedangkan

underwriter merupakan pihak yang memiliki kelebihan informasi dimana

mendapatkan kesepakan optimal dari emiten dengan memperkecil resiko

karena itu emiten harus menerima harga yang murah untuk penawaran saham

perdananya. Dengan demikian akan terjadi underpricing, yang berarti bahwa

penentuan harga saham di pasar perdana lebih rendah dibanding harga saham di

pasar sekunder pada saham yang sama (Sebeni, 2002).

Menurut Rusdin (2008:37) terdapat empat jenis kontrak penjaminan emisi

berdasarkan tipe kesanggupan penjaminan yaitu:

1. Kesanggupan Penuh (Full Firm Commitment)

Penjamin model ini mengambil risiko penuh. Penjamin emisi menyatakan

kesanggupan penuh (full commitment). Dalam hal saham/obligasi terjual

sebagian maupun seluruhnya, penjamin emisi akan membeli seluruh

saham/obligasi yang tidak laku itu dengan harga yang sama dengan harga

penawaran kepada pemodal secara umum. Penjaminan full commitment seperti

itu berlaku urutan “menjual dan membeli” (sell and purchase), karena bila

tidak laku baru dibeli.

2. Kesanggupan Terbaik (Best Efforts Commitment)

Kesanggupan model ini hanya menuntut penjaminan emisi agar berusaha

sebaik mungkin menjual saham/obligasi emiten supaya banyak/semuanya laku.

Bila pada akhir masa penjualan masih ada saham/obligasi yang tidak laku,

saham/obligasi itu akan dikembalikan kepada emiten. Tidak ada kewajiban

bagi penjamin emisi untuk membeli saham-saham yang tidak laku itu.

3. Kesanggupan Siaga (Standby Commitment)

Menurut kesanggupan siaga ini, bila ada saham/obligasi yang tidak laku

bersedia pula membeli saham/obligasi yang tidak laku itu. Hanya saja harga

pembelian oleh penjamin emisi itu tidak sama dengan harga penawaran umum.

4. Kesanggupan Semua atau Tidak Sama Sekali (All of None Commitment)

Penjamin emisi akan berusaha menjual saham/obligasi emiten sampai laku

semua. Bila saham/obligasi yang ditawarkan itu tidak laku semua, maka

saham/obligasi yang telah dipesan oleh pemodal, transaksinya dibatalkan. Jadi

semua saham/obligasi tidak jadi dijual, dikembalikan kepada emiten dan

emiten tidak mendapat sedikit danapun. Komitmen ini timbul dengan latar

belakang bahwa perusahaan membutuhkan modal dalam skala tertentu. Bila

jumlah itu tidak tercapai berarti investasi perusahaan kurang bermanfaat. Oleh

karena itu lebih baik tidak jadi.

2.1.8 Jenis Industri

Setiap jenis industri memiliki risiko atau tingkat ketidakpastian yang

berbeda-beda, karena adanya perbedaan karakteristik, sehingga mempengaruhi

investor dalam keputusan berinvestasi. Perbedaan risiko ini menyebabkan tingkat

return yang diharapkan para investor juga berbeda untuk setiap sektor. Sehingga

tingkat underpricing saham di pasar perdana juga dapat berbeda tergantung jenis

industrinya.

Menurut Yolana (2005) variabel jenis industri mungkin saja

mempengaruhi underpricing karena tiap industri memiliki risiko dan tingkat

ketidakpastian yang berbeda sehingga dapat mempengaruhi investor dalam

2.2 Penelitian Terdahulu

Irawati (2014) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Tingkat Underpricing Saham Pada Perusahaan yang

Melakukan Initial Public Offering di BEI”. Variabel yang digunakan adalah

Reputasi Underwriter, Financial Leverage, Proceeds, dan Jenis Industri. Teknik

analisis data yang digunakan adalah teknik analisis regresi linear berganda. Hasil

penelitian ini adalah terdapat pengaruh secara simultan. Secara parsial hanya

reputasi underwriter yang memiliki pengaruh signifikan dengan arah negatif.

Kristiantari (2013) melakukan penelitian dengan judul “Analisis

Faktor-Faktor yang Mempengaruhi Underpricing Saham Pada Penawaran Saham

Perdana di Bursa Efek Indonesia”. Variabel yang digunakan adalah Reputasi

Underwriter, Reputasi Auditor, Umur Perusahaan, Ukuran Perusahaan, Tujuan

Penggunaan Dana, Profitabilitas, Financial Leverage, dan Jenis Industri.. Teknik

analisis data yang digunakan adalah teknik analisis regresi linear berganda. Hasil

penelitian ini adalah terdapat pengaruh secara simultan. Secara parsial reputasi

underwriter, tujuan penggunaan dana, dan ukuran perusahaan menunjukkan

pengaruh signifikan terhadap underpricing.

Handayani (2011) melakukan penelitian dengan judul “Analisis

Faktor-Faktor yang Mempengaruhi Underpricing Pada Penawaran Umum Perdana”.

Variabel yang digunakan adalah DER, ROA, EPS, Umur Perusahaan, Ukuran

Perusahaan, dan Prosentase Penawaran Saham. Teknik analisis data yang

digunakan adalah regresi linier berganda. Hasil penelitian ini adalah adanya

Perusahaan, dan Prosentase Penawaran Saham memiliki pengaruh signifikan

terhadap underpricing.

Wen (2005) melakukan penelitian dengan judul “What Has Explained

IPO Underpricing”. Variabel dalam penelitian ini adalah Variabel yang

digunakan adalah Underwriter Reputation, Industry Composition, dan Market

Valuation. Teknik analisis yang digunakan adalah analisis regresi berganda. Hasil

penelitian ini adalah Industry Composition dan Market Valuation memiliki

pengaruh signifikan terhadap underpricing.

Yolana (2005) melakukan penelitian dengan judul “Variabel-

Variabel yang Mempengaruhi Fenomena Underpricing Pada Penawaran Saham

Perdana di BEJ Tahun 1994-2001”. Variabel yang digunakan adalah Reputasi

Underwriter, Rata-Rata Kurs, Ukuran Perusahaan, ROE, dan Jenis Industri.

Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil

penelitian ini adalah secara simultan terdapat pengaruh yang signifikan. Secara

parsial variabel Rata-Rata Kurs, Ukuran Perusahaan, ROE, dan Jenis Industri

menunjukkan adanya pengaruh signifikan terhadap underpricing.

Abdullah (2004) melakukan penelitian dengan judul “Factors Influencing

The Underpricing of Initial Public Offerings In An Emerging Market: Malaysian

Evidence”. Variabel yang digunakan adalah Proceeds, Ownership, Native,

Underwriter, Valuelost, dan Age. Teknik analisis yang digunakan adalah analisis

regresi linier berganda. Hasil penelitian ini adalah terdapat pengaruh signifikan

secara simultan. Secara parsial variabel Proceeds, Native, dan Underwriter secara

Carter (1990) melakukan penelitian dengan judul “Initial Public Offering

and Underwriter Reputation”. Variabel yang digunakan adalah Underwriter

Reputation, Insider Shares, Offering Size, dan Age. Teknik analisis yang

digunakan adalah analisis linier berganda. Hasil penelitian ini adalah terdapat

pengaruh signifikan secara simultan. Secara parsial semua variabel menunjukkan

pengaruh signifikan terhadap underpricing.

Judul Penelitian Variabel Penelitian Teknik

Lanjutan Tabel 2.1

No. Nama

Peneliti/ Tahun

Lanjutan Tabel 2.1

No. Nama

Peneliti/ Tahun

Judul Penelitian Variabel Penelitian Teknik Analisis

Masalah yang seringkali timbul dari kegiatan IPO adalah terjadinya

underpricing. Kondisi underpricing merugikan untuk perusahaan yang melakukan

go public, karena dana yang diperoleh dari publik tidak maksimum. Sebaliknya

jika terjadi overpricing, maka investor akan merugi, karena mereka tidak

menerima initial return (return awal). Initial return adalah keuntungan yang

didapat pemegang saham karena perbedaan harga saham yang dibeli di pasar

perdana dengan harga jual saham yang bersangkutan di pasar sekunder. Menurut

Beatty (1989) dalam penelitian (Handayani,2011) para pemilik perusahaan

menginginkan agar meminimalisasikan situasi underpricing, karena terjadinya

underpricing akan menyebabkan transfer kemakmuran dari pemilik kepada para

investor.

ROA merupakan suatu rasio penting yang dapat dipergunakan untuk

mengukur kemampuan perusahaan memperoleh laba dengan asset yang

dimilikinya. Investor yang hendak menanamkan modalnya dapat mempergunakan

memperoleh laba. Dengan kemampuan emiten yang tinggi untuk menghasilkan

laba atas asetnya maka akan terlihat bahwa risiko yang akan dihadapi investor

akan kecil. Ini berarti bahwa perusahaan dapat menentukan harga perdanya lebih

tinggi sehingga tingkat underpricing yang diharapkan akan rendah. Penelitian

yang dilakukan Ghozali (2002) menemukan bahwa variabel ROA berpengaruh

signifikan negatif terhadap tingkat underpricing.

DER menunjukkan perbandingan antara jumlah utang dengan jumlah

modal sendiri yang dimiliki perusahaan. DER yang tinggi mencerminkan risiko

kegagalan yang tinggi, karena jumlah modal sendiri tidak mampu menutupi

jumlah utang perusahaan. Para calon investor cenderung akan menghindari

menanamkan modalnya di perusahaan dengan risiko kegagalan yang tinggi.

Sehingga atas kompensasi risiko yang tinggi tersebut, maka emiten akan

menetapkan harga IPO di bawah harga wajar dan akibatnya meningkatkan tingkat

underpricing. Adapun terdapat hasil yang berbeda pada penelitian yang dilakukan

Handayani (2011), dimana variabel DER tidak berpengaruh signifikan terhadap

underpricing.

Perusahaan berskala besar umunya lebih dikenal masyarakat daripada

perusahaan berskala kecil. Karena lebih dikenal, maka informasi tentang

perusahaan besar tersedia lebih banyak dan lebih mudah didapat dibandingkan

perusahaan berskala kecil. Bila informasi yang diterima banyak, maka akan

mengurangi asimetris informasi pada perusahaan berskala besar, sehingga

menekan tingkat underpricing. Ukuran perusahaan juga diukur dari total aktiva

perusahaan. Melalui aktiva yang banyak, perusahaan diharapkan juga mampu

menghasilkan laba yang banyak. Dengan begitu emiten dapat menetapkan harga

perdana yang lebih tinggi, sehingga dapat menekan tingkat underpricing.

Penelitian yang dilakukan Handayani (2011), menemukan bahwa ukuran

perusahaan berpengaruh signifikan dengan hubungan negatif terhadap

underpricing.

Underwiter yang belum mempunyai reputasi tingi, akan sangat

berhati-hati untuk menghindari risiko. Untuk menghindari risiko, maka underwriter

menginginkan harga perdana yang rendah. Sedangkan underwriter dengan

reputasi tinggi, mereka berani menetapkan harga yang tinggi pula sebagai

konsekuensi dari kualitas penjaminannya. Bila harga perdana tinggi, maka tingkat

underpricing juga dapat ditekan. Peneletian yang dilakukan Irawati (2013),

menemukan bahwa variabel reputasi underwriter memiliki pengaruh signifikan

dengan arah negatif. Hasil penelitian yang sama juga diperoleh Kristiantari

(2013), dimana reputasi underwriter berpengaruh signifikan negatif.

Jenis industri dipilih sebagai variabel independen untuk mengetahui

apakah fenomena underpricing terjadi pada hampir semua jenis industri atau

hanya pada jenis industri tertentu saja. Setiap kelompok industri memiliki

karakteristik tertentu yang membedakan dengan kelompok industri yang lainnya.

Oleh karena karakteristik yang berbeda, maka risiko pada masing-masing jenis

industri juga berbeda. Perbedaan risiko ini menyebabkan tingkat keuntungan yang

ROA

tingkat underpricing juga mungkin dapat berbeda. Yolana (2005) membuktikan

bahwa jenis industri berpengaruh signifikan negatif terhadap underpricing.

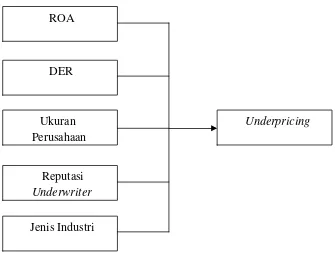

Gambar 2.1

Kerangka Konseptual Penelitian

2.4 Hipotesis

Berdasarkan kerangka konseptual , maka dihipotesiskan bahwa:

1. Return On Asset (ROA) berpengaruh signifikan terhadap underpricing saham

pada perusahaan yang melakukan IPO.

2. Debt to Equity Ratio (DER) berpengaruh signifikan terhadap underpricing

saham pada perusahaan yang melakukan IPO.

3. Ukuran perusahaan berpengaruh signifikan terhadap undepricing saham pada

perusahaan yang melakukan IPO. DER

Ukuran Perusahaan

Reputasi

Underwriter

Jenis Industri

4. Reputasi underwriter berpengaruh signifikan terhadap underpricing saham

pada perusahaan yang melakukan IPO.

5. Jenis industri berpengaruh signifikan terhadap underpricing saham pada

perusahaan yang melakukan IPO.

6. ROA, DER, ukuran perusahaan, reputasi underwriter, dan jenis industri

berpengaruh signifikan terhadap underpricing saham pada perusahaan yang