BAB II

TINJAUAN PUSTAKA

2.1 Financial Distress

Financial distress atau kesulitan keuangan merupakan kondisi

ketidakmampuan perusahaan dalam memenuhi kewajibannya yang menyebabkan

perusahaan mengalami insolvency (Ross et al, 1996).Karen Hopper Wruck

(1990)menyatakan bahwa ketidakmampuan tersebut disebabkan oleh kurangnya

arus kas dalam memenuhi kewajiban perusahaan. Kondisi kesulitan keuangan

pada perusahaan merupakan gambaran awal terjadinya kondisi kebangkrutan pada

perusahaan. Kondisi kesulitan keuangan pada perusahaan menyebabkan

perusahaan mengeluarkan dana yang cukup besar guna menghindari terjadinya

kebangkrutan. Jika sebuah perusahaan mengalami kondisi kesulitan keuangan,

maka perusahaan tersebut akan membutuhkan sejumlah dana yang cukup besar

guna menanggulangi kesulitan keuangan yang akan menyebabkan perusahaan

mengalami kebangkrutan. Lemma W. Senbet and Tracy Yue Wang (2012)di sisi

lain menyatakan bahwa perusahaan dapat mengalami financial distressdisebabkan

terjadinya kesulitan ekonomi maupun kesulitan keuangan. Kesulitan ekonomi

merupakan gambaran kesulitan secara makro ekonomi dan kesulitan keuangan

merupakan gambaran kesulitan yang disebabkan faktor internal yang berasal dari

perusahaan tersebut.

Menurut Altman (1968), kondisi kesulitan keuangan pada perusahaan dapat

a. Economic Failure

Economic failure merupakan sebuah kondisi dimana perusahaan kesulitan

menutupi biaya yang ditanggung oleh perusahaan termasuk biaya modal.

Dalam kondisi tersebut, perusahaan dapat meneruskan kegiatan operasional

perusahaan apabila kreditur bersedia menyediakan tambahan modal

sehingga return yang diterima oleh perusahaan berada dibawah tingkat

bunga pasar.

b. Business failure

Business failure merupakan sebuah kondisi dimana perusahaan tidak

mampu lagi beroperasi sehingga tidak menghasilkan pendapatan bagi

perusahaan yang disebabkan oleh kurangnya arus kas guna mneutupi

pengeluaran perusahaan.

c. Insolvency

Insolvency merupakan sebuah kondisi dimana perusahaan mengalami

kekurangan pada arus kas sehingga perusahaan tersebut tidak mampu

memenuhi kewajibannya.

d. Legal Bankruptcy

Legal bankruptcy merupakan sebuah kondisi dimana perusahaan tersebut

tidak dapat melaksanakan kegiatan opersionalnya secara hukum oleh pihak

yang bersangkutan.

Dalam mengamati dan mengetahui kondisi perusahaan yang mengalami

perusahaan yang mengalami financial distress. Adapun beberapa indikator

tersebut adalah :

1. Whitaker (1999) mendefinisikan financial distressterjadi pada sebuah

perusahaan, apabila perusahaan tersebut mengalami laba operasional negatif

secara berturut turut.

2. Altman (1968) mendefinisikan financial distress dengan memanfaatkan

angka-angka di dalam laporan keuangan dan merepresentasikannya dalam

suatu angka, yaitu Z-Score yang dapat menjadi acuan untuk menentukan

apakah suatu perusahaan berpotensi untuk bangkrut atau tidak.

3. Ross et al (1996) mendefinisikan kondisi financial distress terjadi apabila

perusahaan tersebut mengalami insolvency.

Kondisi Financial Distress pada sektor perbankan dapat disebabkan opleh

beberapa faktor. Adapun faktor faktor yang menyebabkan krisis keuangan pada

perusahaan adalah kenaikan suku bunga, peningkatan ketidakpastian, dampak

pasar aset terhadap neraca, permasalahan sektor perbankan, ketidakseimbangan

fiskal pemerintah (Frederic S Mishkin, 2008: 274) ;

1. Kenaikan Suku bunga

Fluktuasi suku bunga masih menjadi salah satu ancaman utama bagi kinerja

perbankan. Peningkatan suku bunga pasar dapat diakibatkan oleh

peningkatan kredit dan penurunan jumlah uang beredar. Suku bunga yang

tinggi juga dapat menyebabkan kenaikan pada risiko investasi dan proyek

2. Peningkatan ketidakpastian

Kondisi ketidakpastian selalu terjadi dalam kinerja lembaga keuangan salah

satunya bank. Kondisi ketidakpastian tersebut dapat berupa kegagalan

lembaga keuangan secara internal, resesi, dan jatuhnya pasar saham.

Kondisi ini membuat sektor perbankan lebih selektif dalam menyalurkan

kredit terhadap masyarakat. Kredit dengan potensi pengembalian yang lebih

baik tentu akan dipilih dibandingkan dengan potensi pengembalian yang

buruk. Namun di sisi lain metode yang lebih selektif dapat menyebabkan

penurunan pinjaman, investasi, dan kegiatan ekonomi agregat.

3. Dampak pasar aset terhadap neraca

Kondisi neraca perusahaan memperlihatkan bagaimana kondisi keuangan

sektor perbankan. Salah satu penyebab terpuruknya neraca perusahaan

adalah penurunan dalam pasar saham. Penurunan pada pasar saham

menggambarkan menurunnya kekayaan bersih perusahaan. Penurunan ini

menyebabkan perbankan enggan menyalurkan kredit karena kemungkinan

kerugian atas pinjaman dapat meningkat. Pemberi pinjaman pun akan

menurunkan jumlah kredit yang disalurkan sehingga investasi dan output

agregat akan mengalami penurunan.

4. Permasalahan dalam sektor perbankan

Peranan bank dalam pasar keuangan masih memegang peranan penting

sebagai fasilitator investasi produktif dalam perekonomian. Jika neraca dan

kualitas modal mengalami penurunan maka bank mempunyai sumber yang

bank ke bank yang lain sehingga dapat terjadi kegagalan bank berganda

yang disebut dengan istilah bank panic.

5. Ketidakseimbangan fiskal pemerintah

Salah satu kondisi ketidakseimbangan fiskal pemerintah yang terjadi adalah

gagal bayar utang oleh pemerintah yang menyebabkan penurunan nilai mata

uang domestik yang disebabkan oleh investor yang menarik uangnya keluar

dari suatu negara. Hal ini akan mempengaruhi kinerja keuangan perbankan

baik secara langsung maupun tidak langsung.

2.2 Bank Failure

Istilah bank gagal dalam pasal 1 angka 7 UU LPS adalah bank yang

mengalami kesulitan keuangan dan membahayakan kelangsungan usahanya serta

dinyatakan tidak dapat disehatkan oleh Lembaga Pengawasan Perbankan sesuai

dengan kewenangan yang dimilikinya. Selain itu istilah bank gagal dalam

penelitian Ng and Roychowdurry (2014) dapat terjadi karena sektor perbankan

mengalami kualitas modal yang kurang baik sehingga tidak dapat memenuhi

kewajibannya. Menurut Federal Deposit Insurance Corporation (FDIC) bank

gagal adalah sebuah kondisi dimana sektor perbankan ditutup oleh badan

pengawas perbankan karena bank tersebut tidak dapat memenuhi kewajibannya

terhadap deposan. Hari Sukarno (2005) menyebutkan bahwa kondisi bank gagal

adalah jika bank tersebut tidak memenuhi kriteria bank sehat dari Bank Indonesia,

seperti business failure, peringkat CAMEL yang merosot, terjadinya legal

bankruptcy (BBO,BTO dan likuidasi), bank peserta rekap dan bank dalam

sebagai sebuah kondisi dimana perusahaan tidak mampu membayar semua utang

termasuk pada saat jatuh tempo sehingga ditutup secraa hukum oleh badan yang

bersangkutan. Allen N. Berger (1990) mendefinisikan kebangkrutan sebagai

sebuah kondisi dimana perusahaan ditutup secara legal yang diawali oleh kondisi

financial distress. Financial distress merupakan kondisi yang dapat berakhir dan

diperbaiki oleh perusahaan namun kondisi kebangkrutan merupakan kondisi yang

ditetapkan penutupannya secara legal oleh pihak yang berwenang, yang

menggambarkan ketidakmampuan bank tersebut untuk melangsungkan kegiatan

operasionalnya.

Dalam mengetahui kondisi status kebangkrutan bank, maka terdapat

beberapa indikator kebangkrutan bank, yakni ;

1. Ng and Roychowdurry (2014) menyatakan bahwa kondisi kebangkrutan

bank terjadi apabila memiliki total kewajiban yang dimiliki oleh bank lebih

besar dibandingkan total aset yang dimiliki.

2. Hari Sukarno menyatakan bahwa kondisi kebangkrutan bank dapat dinilai

melalui jumlah ekuitas bank yang bernilai negatif.

3. Karen Hopper Wruck (1990) mendefinisikan bahwa indikator guna menilai

kondisi kegagalan bank dapat dianalisa melalui nilai laba bersih yang

dihasilkan oleh bank tersebut bernilai negatif secara berturut turut.

Kondisi bank gagal dapat disebabkan oleh beberapa faktor baik secara

internal maupun eksternal. Faktor internal dapat berupa manajemen bank yang

kurang baik, penyaluran kredit yang kurang hati hati dan adanya tindak kejahatan

berkaitan erat dengan kondisi makro ekonomi yang tidak dapat diprediksi dengan

baik oleh sektor perbankan.

Selain faktor internal dan eksternal, kegagalan pada sektor perbankan dapat

terjadi sebagai akibat dari kemungkinan risiko yang harus ditanggung dalam

menjalankan fungsinya terutama fungsi intermediatary nya. Adapun risiko yang

ditanggung seperti, seperti risiko akibat transaksi valuta asing dan terjadinya gap

yang semakin melebar. Sektor perbankan dapat menerima pendapatan dalam

jumlah yang tinggi, namun di satu sisi sektor perbankan dapat menanggung risiko

yang lebih besar apabila manajemen gagal dalam menerapkan prinsip kehati

hatian dalam kinerja perbankan. Panjangnya kemungkinan risiko yang harus

ditanggung oleh perbankan memperlihatkan bahwa bisnis perbankan secara alami

memang memiliki risiko yang tinggi (Christian Rio, 2010).

2.3 Modal Bank

Dalam rangka menjaga kelangsungan hidup sektor perbankan, maka bank

harus memiliki modal dan dapat mempertahankan kualitas modal yang ada agar

dapat bertahan dalam kondisi ekonomi yang berfluktuasi. Modal adalah dana yang

merupakan investasi pemilik dalam rangka mendirikan usaha guna membiayai

kegiatan usaha dan memenuhi regulasi pemerintah (Ismail , 2010: 123). Dalam

prinsip akuntansi, modal bank diperoleh dengan pengurangan jumlah nilai

dengan jumlah kewajiban suatu perusahaan (S. Scott MacDonald dan Timothy

W.Koch, 2006: 54). Modal bank dibentuk guna mengantisipasi penurunan nilai

dimana jumlah kewajiban lebih besar dibandingkan jumlah aset (Frederic S.

Mishkin, 2008: 254).

Jumlah modal bank adalah senilai jumlah yang dibutuhkan untuk dapat

memenuhi fungsinya sebagai modal agar pemegang saham memperoleh

keuntungan yang optimal (Masyhud Ali, 2004: 280). Unsur modal dalam sektor

perbankan memiliki fungsi penting sebagai sumber dana guna membiayai

aktivanya, menarik minat para kreditur, meningkatkan kepercayaan masyarakat

terhadap sektor perbankan, melindungi para deposan dari kemungkinan tidak

terserapnya kerugian yang dapat terjadi dan sulit dihindari serta memenuhi

ketentuan permodalan minimum yang ditetapkan oleh bank sentral. Modal bank

juga dijadikan sebagai rasio yang menunjukkan jumlah kekayaan bank guna

menjadi acuan nilai bagi pemegang saham perbankan. Sesuai dengan tugas dan

fungsi modal perbankan, maka bank Indonesia mengeluarkan Peraturan Bank

Indonesia Nomor 15/ 12/ PBI/ 2013 Tentang Kewajiban Penyediaan Modal

Minimum Bank Umum, maka komponen modal perbankan terbagi atas:

1. Modal Inti

Modal inti bank terdiri dari modal disetor dan cadangan yang dibentuk dari

laba setelah pajak. Guna memenuhi persyaratan yang telah ditetapkan oleh

Bank Sentral, maka sektor perbankan wajib menyediakan modal inti paling

rendah sebesar 6 % dari aktiva tertimbang menurut resiko dan modal inti

utama sebesar 4,5 % dari aktiva tertimbang menurut resiko. Modal inti bank

a. Modal inti Utama

Modal inti utama bank terdiri atas modal disetor dan cadangan

tambahan modal (disclosed reserve). Modal disetor merupakan

komponen modal yang langsung disetor oleh si pemiliknya.

Komponen ini bersifat permanen, tersedia untuk menyerap kerugian

baik sebelum maupun saat terjadinya likuidasi. Adapun faktor

pengurang dari modal inti utama bank adalah cadangan tambahan

modal( disclosed reserve) sebagai bagian dari modal inti bank terdiri

dari agio, modal sumbangan, cadangan umum, cadangan tujuan, laba

tahun lalu, dan laba tahun berjalan. Adapun faktor pengurang yang

mempengaruhi modal inti utama adalah perhitungan pajak tangguhan

(deffered tax), goodwill, aset tidak berwujud lainnya, seluruh

penyertaan bank, kekurangan modal pada perusahaan asuransi yang

dikendalikan oleh bank dan eksposur sekuritisasi.

b. Modal Inti tambahan

Modal inti tambahan merupakan komponen modal inti yang berupa

saham preferen atau instrumen utang yang bersubordinasi, tidak

memiliki jangka waktu, pembayaran dividen bersifat nonkumulatif,

dan tidak memiliki fitur step up.

2. Modal Pelengkap

Modal pelengkap pada bank memiliki nilai sebesar 100 % dari modal inti.

Modal pelengkap terdiri dari instrumen modal dalam bentuk saham, agio

produktif senilai 1,25 % dari aktiva tertimbang menurut resiko kredit dan

cadangan tujuan.

2.4 Cadangan Umum Aset Produktif

Komponen modal pada sektor perbankan di Indonesia dibagi menjadi dua

bagian utama, yaitu modal inti dan modal pelengkap. Surat Keputusan Direksi

Bank Indonesia No. 31/ 148/ KEP/ DIR tanggal 12 November 1998 menetapkan

bahwa bank wajib membentuk cadangan umum aset produktif sebagai salah satu

komponen modal berupa cadangan umum dan cadangan khusus guna menutupi

risiko kemungkinan kerugian.

Cadangan umum aset produktif atau yang disebut dengan penyisihan

kerugian pinjaman merupakan perkiraan dari kerugian aktiva produktif yang

dikelola oleh sektor perbankan yang dilaporkan sebagai faktor pengurang dalam

neraca perbankan ( Joseph F Sinkey, 2005: 111)

Cadangan umum aset produktif yang dibentuk oleh sektor perbankan

sebagai penyisihan guna menutupi kerugian dari kredit yang disalurkan, dimana

cadangan kerugian dibentuk melalui pengurangan terhadap pinjaman yang gagal

(Peter S Rose dan Sylvia C Hudgins, 2005: 295). Pembentukan cadangan umum

aset produktif bertujuan guna menampung kerugian sebagai akibat tidak

diterimanya aktiva produktif yang disalurkan oleh bank secara keseluruhan.

Pembentukan cadangan umum aset produktif dibentuk senilai 1,25 % dari aktiva

salah satu bagian dari komponen modal pelengkap dan memiliki persentase yang

paling tinggi pada modal pelengkap bank.

Pembentukan cadangan umum aset produktif dibentuk dengan membebani

laba atau rugi tahun berjalan, guna menyerap kerugian yang dapat ditimbulkan

oleh pengelolaan aktiva produktif (Masyhud Ali, 2004: 279 ).Penilaian kualitas

aktiva produktif harus sesuai dengan risiko pengembalian aktiva tersebut. Apabila

penilaian kualitas aktiva dan potensi pengembaliannya tidak sesuai, maka bank

akan mengalami kebangkrutan. Cadangan umum aset produktif yang semakin

tinggi menggambarkan bahwa bank tersebut memiliki pendapatan yang tinggi

namun di sisi lain bank tersebut berisiko menanggung kerugian yang besar

melalui aktiva produktif yang disalurkan. Informasi mengenai kualitas aktiva

produktif umumnya diketahui dengan jelas oleh pihak manajemen bank. Dalam

penelitian yang dilakukan oleh Ng dan Rowchowdurry (2014) menggambarkan

bahwa jumlah dari cadangan umum aset produktif mempengaruhi kualitas modal

perbankan. Semakin tinggi nilai dari cadangan umum aset produktif maka ekuitas

dari si pemilik saham akan semakin rendah.

Pembentukan cadangan umum aset produktif juga dipengaruhi oleh kondisi

makro ekonomi. Saat perekonomian mengalami booming, maka cadangan umum

aset produktif cenderung bernilai rendah karena harapanpengembalian aset

2.5 Penggunaan Dana Menurut Sifat Aktiva

Sektor perbankan dalam menjalankan salah satu fungsinya sebagai

penghimpun dan penyalur dana kepada masyarakat harus memahami konsekuensi

yang akan ditanggung berkaitan dengan biaya dan risiko dalam setiap jenis

pendanaan (Masyhud Ali, 2004: 273). Dengan demikian manajemen perbankan

harus mampu mengalokasikan dana yang ada di perbankan secara efektif dan

efisien terutama dalam penggunaannya. Salah satu penggunaan dana perbankan

adalah penggunaan dana menurut sifat aktiva. Penggunaan dana menurut sifat

aktiva merupakan pengelolaan dana perbankan yang dialokasikan dalam bentuk

aktiva produktif dan aktiva non produktif yang memberikan kontribusi bagi

kinerja perbankan. Menurut sifat aktiva, penggunaan dana bank dialokasikan ke

dalam dua bentuk sesuai dengan Peraturan Bank Indonesia Nomor 14/

15/PBI/2012 Tentang Penilaian Kualitas Aset Bank Umum yaitu :

1. Aktiva Produktif, merupakan pengalokasian dana bank ke dalam bentuk

aktiva baik dalam bentuk rupiah maupun valuta asing guna memperoleh

penghasilan dalam bentuk kredit, surat berharga, penempatan dana

antarbank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan

janji dijual kembali (reverse repurchase agreement), tagihan derivatif,

penyertaan, transaksi rekening administratif serta bentuk penyediaan dana

lainnya yang dapat dipersamakan dengan itu. Pendapatan yang dihasilkan

oleh aktiva produktif dialokasikan guna membiayai setiap kegiatan

2. Aktiva non produktif, merupakan pengalokasian dana bank ke dalam bentuk

aktiva yang tidak menghasilkan pendapatan bagi bank, namun memiliki

potensi kerugian, seperti kas, giro pada bank sentral, agunan yang diambil

alih, properti terbengkalai (abandoned property), rekening antar kantor,

suspense account, aktiva tetap dan inventaris lainnya.

2.6 Kualitas Aktiva Produktif

Dalam kegiatan operasional sektor perbankan, aktiva produktif merupakan

salah satu bagian yang diharapkan oleh sektor perbankan karena menghasilkan

pendapatan bagi bank. Sebagai aktiva yang juga memiliki risiko dan potensi

kerugian yang cukup besar, maka sektor perbankan harus menjaga dan mengawasi

kualitas aktiva produktif yang dimiliki dengan manajemen risiko yang baik. Unsur

paling dominan dalam risiko yang dihadapi oleh bank adalah portofolio kredit

yang mencapai 60 hingga 90 persen dibandingkan dengan aktiva produktif lainnya

(Masyhud Ali, 2004: 281). Oleh sebab itu, dalam rangka meningkatkan kinerja

sektor perbankan, maka Bank Indonesia membentuk pengaturan mengenai

kualitas aktiva produktif dengan prinsip kehati-hatian dan manajemen risiko bank

(Tri Hendro dan Conny Tjandra Rahardja, 2014: 153).Sesuai dengan Peraturan

Bank Indonesia Nomor 14/ 15 /PBI/2012 Tentang Penilaian Kualitas Aset Bank

Umum, maka bank dalam melaksanakan kegiatan operasionalnya wajib menjaga

kualitas aset dengan membentuk penyisihan penghapusan aset yang diproyeksikan

melalui pembentukan cadangan umum dan cadangan khusus. Adapun nilai yang

dibentuk melalui cadangan umum dan cadangan khusus tersebut (Tri Hendro,

1. Cadangan umum dibentuk senilai minimal 1 persen dari aktiva produktif

dengan kategori lancar, namun tidak termasuk sertifikat Bank Indonesia,

surat utang negara (SUN) dan aktiva produktif yang telah dijamin dengan

agunan tunai .

2. Cadangan khusus dibentuk sesuai dengan masing masing kategori kualitas

aktiva produktif yang disalurkan, yaitu :

a) Senilai minimal 5 persen dengan aktiva yang memiliki kategori dalam

perhatian khusus dan telah dikurangi nilai agunan.

b) Senilai minimal 10 persen dengan aktiva yang memiliki kategori

kurang lancar dan telah dikurangi nilai agunan.

c) Senilai minimal 50 persen dengan aktiva yang memiliki kategori

diragukan dan telah dikurangi nilai agunan.

d) Senilai minimal 100 persen dengan aktiva yang memiliki kategori

macet dan telah dikurangi nilai agunan.

2.7 Kebijakan Asset Liability Management

Keterampilan manajemen dalam mengelola risiko menjadi salah satu faktor

dalam mempertahankan kelangsungan hidup bisnis perbankan. Dalam

menerapkan kebijakan Asset Liability Management, komponen aktiva dan passiva

menjadi sebuah dasar dalam penerapannya. Raflus (dalam Dahlan Siamat,

1996:324-325) menyatakan bahwa Asset Liability Management sebuah sistem

yang terkoordinasi dan konsekuen dengan mempertimbangkan faktor internal dan

eksternal dalam rencana pengawasan operasi perbankan. Dalam membentuk

manajemen bank harus mempertimbangkan dua sisi dalam neraca yang saling

berhubungan satu dengan yang lain dan juga saling mempengaruhi. Kedua sisi

tersebut adalah sisi aktiva dan sisi passiva. Sisi aktiva merupakan strategi

manajemen dana bank yang berkaitan dengan pos pengumpulan dana dan sisi

passiva merupakan strategi yang berkaitan dengan sumber pengumpulan dana

(Komaruddin Sastradipoera, 2004: 215). Hal tersebut menyebabkan kebijakan

yang ditetapkan dalam mengelola aset perbankan akan sangat dipengaruhi oleh

sisi liabilities. Adapun konsep pendekatan dan implementasi dari kebijakan Asset

Liability and Management adalah:

1. Pendekatan Asset Liability Management

Dalam pengelolaan risiko pergerakan aktiva dan passiva maka ada dua

pendekatan yang digunakan guna mendukung pembentukan Asset Liability

Management, yaitu :

a) Pool of funds Approach, merupakan sebuah pendekatan dimana

kewajiban bank secara keseluruhan yang diperoleh dari berbagai

sumber digabung secara bersama sama dan dibentuk menjadi sumber

dana tunggal tanpa mengklasifikasikan sumber dana tersebut.

b) Asset Allocation Approach, merupakan sebuah pendekatan dimana

sumber dana yang dibentuk diklasifikasikan sesuai dengan

karakteristik sumber dana tersebut. Karena menurut pendekatan ini,

2. Implementasi Dalam Kebijakan Asset Liability Management

Penerapan kebijakan yang telah diatur oleh Asset and Liability Management

diimplementasikan pada strategi yang berkaitan dengan manajemen bank

umum dan manajemen risiko, yakni :

a) Manajemen umum, yaitu adanya strategi, sistem, prosedur operasional

bank, dan aspek kepemimpinan termasuk pengambilan keputusan,

komitmen dan disiplin kerja.

b) Manajemen Risiko, yaitu strategi yang ditetapkan untuk

mengendalikan risiko likuiditas, risiko kredit, risiko operasional risiko

2.8 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

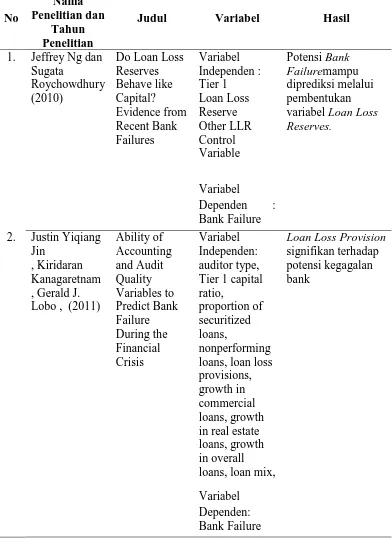

No

Nama Penelitian dan

Tahun Penelitian

Judul Variabel Hasil

1. Jeffrey Ng dan variabel Loan Loss Reserves. Tier 1 capital ratio,

proportion of securitized loans,

nonperforming loans, loan loss provisions, growth in commercial loans, growth in real estate loans, growth in overall loans, loan mix,

3. Marco

Loan loss reserves yang merupakan

2.9 Kerangka Konseptual

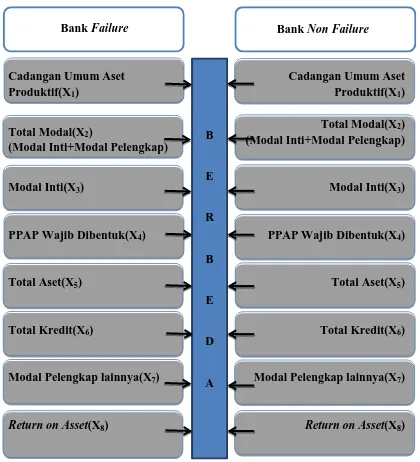

Bank Failure Bank Non Failure

Cadangan Umum Aset Produktif(X1)

Cadangan Umum Aset Produktif(X1)

Total Modal(X2)

(Modal Inti+Modal Pelengkap)

Total Modal(X2) (Modal Inti+Modal Pelengkap)

Modal Inti(X3) Modal Inti(X3)

PPAP Wajib Dibentuk(X4) PPAP Wajib Dibentuk(X4)

Total Aset(X5) Total Aset(X5)

Total Kredit(X6) Total Kredit(X6)

Modal Pelengkap lainnya(X7) Modal Pelengkap lainnya(X7)

Return on Asset(X8) Return on Asset(X8)

Gambar 3.1 Kerangka Konsep I B

E

R

B

E

D

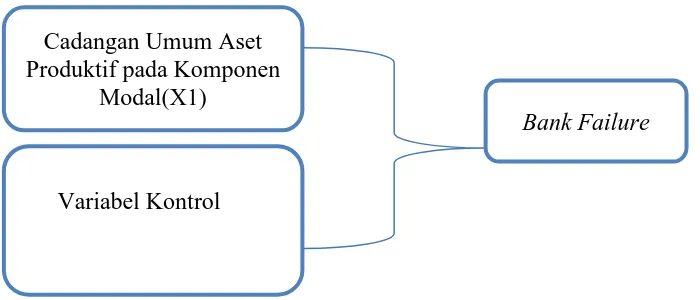

Gambar 3.2 Kerangka Konsep II

Cadangan umum aset produktif merupakan penyisihan kerugian atas

penyaluran aktiva produktif yang dibentuk guna menutupi kerugian yang mungkin

terjadi sebagai salah satu risiko dari kegiatan operasional yang dilakukan sektor

perbankan. Cadangan umum aset produktif yang dibentuk oleh sektor perbankan

merupakan salah satu komponen modal pelengkap dalam bank. Pembentukan

cadangan umum aset produktif tersebut dibentuk dengan membebani laporan laba

rugi tahun berjalan yang dihasilkan oleh sektor perbankan. Pembentukan

cadangan umum aset produktif sesuai dengan peraturan yang ditetapkan Bank

Indonesia adalah senilai maksimal 1,25% dari aktiva tertimbang menurut risiko

(ATMR). Dalam membentuk jumlah cadangan umum aset produktif, tidak semua

sektor perbankan membentuk dengan nilai mencapai 1,25% dari aktiva tertimbang

menurut risiko. Beberapa bank membentuk nilai cadangan umum aset produktif

yang tidak mencapai 1,25% dari aktiva tertimbang menurut risiko.

Pembentukan cadangan umum aset produktif pada komponen modal

pelengkap bank yang mencapai 1,25% dari aktiva tertimbang menurut risiko Cadangan Umum Aset

Produktif pada Komponen Modal(X1)

Variabel Kontrol

berhubungan dengan probabilitas kegagalan bank, dimana apabila jumlah

cadangan umum aset produktif yang dibentuk tidak mencapai 1,25% dari aktiva

tertimbang menurut risiko, maka akan meningkatkan risiko kegagalan yang akan

dialami oleh bank, disebabkan semakin kecil cadangan yang dibentuk maka akan

semakin kecil pula rasio modal yang dihasilkan oleh perbankan dan semakin kecil

kemampuan bank dalam menampung risiko kerugian yang dialami.

Berdasarkan variabel bebas dan variabel kontrol yang digambarkan pada

kerangka konseptual satu, kebangkrutan bank dapat dikenali lebih awal karena

adanya rata – rata yang berbeda signifikan pada sektor perbankan dengan kondisi

failure dan non failure. Variabel – variabel dengan angkan yang berbeda

signifikan tersebut akan dibentuk menjadi suatu model prediksi kegagalan bank.

2.10 Hipotesis Konseptual

Berdasarkan penelitian yang dilakukan dengan judul “Analisis Kemampuan

Cadangan Umum Aset Produktif dalam Memprediksi BankFailure di Indonesia”

maka peneliti membuat hipotesis sebagai berikut :

H1 : Pembentukan Cadangan umum aset produktif pada komponen modal