Page | 1

ANALISIS PENGARUH PRODUK DOMESTIK BRUTO, INFLASI, DAN NILAI

KURS TERHADAP PENERBITAN SUKUK KORPORASI DI INDONESIA

PERIODE TAHUN 2014-2016

Nur Indah Dwi Savitri Fakultas Ekonomi dan Bisnis Islam

UIN Sunan Kalijaga Yogyakarta Email : [email protected]

Abstrak

Penelitian ini bertujuan untuk menganalisis apa saja faktor-faktor yang dapat mempengaruhi penerbitan sukuk korporasi di Indonesia. Penerbitan sukuk korporasi dapat dipengaruhi dari dua macam faktor, yaitu faktor internal dan faktor eksternal. Pada penelitian ini akan membahas mengenai faktor eksternal dari penerbitan sukuk korporasi yang berupa beberapa variabel makro ekonomi, yaitu PDB, Inflasi, dan Nilai Tukar. Metode penelitian yang digunakan pada penelitian ini adalah menggunakan regresi linier berganda yang kemudian diuji asumsi klasik. Hasil dari penelitian ini menunjukkan bahwa hanya variabel bebas PDB yang signifikan positif terhadap penerbitan sukuk korporasi. Sedangkan Nilai adjusted R Square sebesar 0.802, hal ini berarti 80,2% variabel Penerbitan Sukuk Korporasi yang digambarkan lewat nilai emisi dapat dijelaskan oleh variabel independen Produk Domestik Bruto, Inflasi, dan Nilai Tukar. Sedangkan sisanya, (100% - 80,2% = 19,8%) dijelaskan oleh variabel lain di luar penelitian.

Kata kunci : sukuk korporasi, PDB, Inflasi, Nilai Tukar,

1. PENDAHULUAN

Pasar modal syariah dinilai bisa menjadi alternatif bagi para investor yang menginginkan risiko yang kecil dalam melakukan investasi yang instrumennya dan tidak bertentangan dengan prinsip-prinsip syariah. Salah satu instrumen keungan pada pasar modal syariah yang cukup diminati para investor adalah sukuk. Sukuk merupakan instrumen yang menarik dalam keuangan syariah. Instrumen ini memiliki bentuk spesifik dalam struktur keuangan Islam berdasarkan beberapa alasan. Pertama, sukuk sebagai tolok ukur untuk obligasi dalam sistem konvensional dimana pasar obligasi meningkat pesat dalam beberapa tahun terakhir. Karenanya, kemunculan sukuk di bidang keuangan syariah bisa menarik perhatian dunia ekonomi. Kedua, sukuk meningkat secara signifikan, ketika kondisi industri keuangan mengalami krisis yang serius dan hutang (interest base) diakui sebagai faktor utama yang menyebabkan terjadinya krisis keuangan. Karena itu, sukuk sebagai alternatif obligasi konvensional dapat membantu dalam menstabilkan pasar keuangan (Qoyum dan Ardiansyah 2010).

Page | 2 pasar potensial untuk produk sukuk. Akan tetapi dari sisi pasar primer, sukuk masih jauh tertinggal dibanding pasar konvensional. Sukuk sebagai salah satu investasi yang dapat mendanai kepentingan-kepentingan infrastruktur negara, memenuhi kebutuhan Anggaran Pendapatan dan Belanja Negara (APBN) serta secara khusus bertujuan menutup defisit anggaran pemerintah.1 Dalam menjalani sebuah bisnis atau perusahaan, salah satu hal terpenting yang perlu diperhatikan adalah bagaimana cara untuk memperoleh dana agar perusahaan tetap berjalan dengan baik. Dalam pemenuhan dana tersebut, alternatif yang dapat dilakukan adalah melalui saham dan obligasi. Penerbitan obligasi dianggap sebagai good news oleh para investor dengan persepsi perusahaan akan berprospek bagus di masa yang akan datang karena penerbitan obligasi dapat digunakan sebagai salah satu sumber pembiayaan perusahaan.2 Penerbitan sukuk dianggap lebih aman karena memiliki waktu pengembalian yang relatif lama dan dapat menghindari fluktuasi jangka pendek yang terdapat pada pasar modal konvensional.

Adapun perkembangan penerbitan sukuk korporasi di Indonesia dapat dilihat dari grafik berikut ini :

Sumber : Satatistik Sukuk – Desember 2016 (www.ojk.co.id)

Dari gambar grafik di atas dapat dilihat bahwa perkembangan penerbitan sukuk korporasi dari tahun 2011 sampai pada Desember 2016 terus meningkat signifikan dilihat dari nilai akumulasi penerbitan yang terus meningkat. Hal tersebut menunjukan bahwa potensi dari penerbitan sukuk korporasi sebenarnya memiliki masa depan yang cukup baik untuk dikembangkan sebagai upaya alternatif dalam pemenuhan dana suatu perusahaan. Walaupun pada jumlah emisi sukuk korporasi setiap tahunnya mengalami kenaikan angka, angka tersebut masih dinilai lamban jika dibandingkan dengan obligasi korporasi dan SBSN. Dikutip dari website kontan.co.id menyatakan bahwa jumlah penerbitan sukuk korporasi terbilang masih minim. Melansir data Indonesia Bond Pricing Agency (IBPA) sejak awal tahun hingga 31 Agustus 2017, total penerbitan sukuk korporasi senilai Rp 4,08 triliun. Nominal ini jauh berada di belakang penerbitan

1

Abdul Qoyum. 2017. Lembaga Keuangan Islam di Indonesia. (Yogyakarta. Elmatera Publishing). Hlm 178

2

Page | 3 obligasi korporasi konvensional yang mencapai Rp 95,9 triliun pada periode yang sama.3 Kemudian dikutip dari berita Merdeka.com bahwa SBSN sendiri sudah diterbitkan sejak tahun 2008, dengan total akumulasi hingga saat ini sebesar Rp680,21 triliun. Jumlah outstanding SBSN yaitu nilai dari SBSN yang telah diterbitkan dan dibayarkan kembali, per 19 Mei 2017, adalah sebesar Rp490,90 triliun.

Untuk menciptakan kodisi investasi sukuk korporasi yang optimal maka perlu dianalisis kondisi perekonomian yang ada, bisa dengan menganalisis faktor makro ekonomi maupun faktor mikro ekonomi. Ada beberapa faktor yang mempengaruhi minimnya penerbitan sukuk korporasi jika dibandingkan dengan obligasi korporasi ataupun SBSN, baik dari faktor internal maupun faktor eksternal. Karena keterbatasann dari penulis, pada penelitian ini yang akan diteliti hanya dari faktor eksternalnya saja, yaitu berupa variabel makro ekonomi negara Indonesia seperti PDB, Inflasi, dan Nilai Tukar. Peneliti bermaksud meneliti faktor apa saja yang dapat mempengaruhi minimnya penerbitan sukuk korporasi di Indonesia sedangkan potensi dari produk tersebut berkembang di masa depan dinilai besar. Seberapa besar Pengaruh Produk Domestik Bruto, Inflasi, dan Nilai Kurs Terhadap Minimnya Penerbitan Sukuk Korporasi di Indonesia.

2. KERANGKA TEORI

Produk Domestik Bruto

Produk domestik bruto merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu negara dalam jangka waktu tertentu (biasanya satu tahun). Balas jasa yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal, dan keuntungan yang semuanya belum dipotong pajak penghasilan serta pajak langsung lainnnya. Dalam definisi ini, PDB mencakup juga penyusutan dan pajak tidak langsung neto (pajak tak langsung dikurangi subsidi).4 Menurut Tandelilin (2012:212) menyatakan bahwa pertumbuhan PDB yang cepat merupakan indikasi terjadinya pertumbuhan ekonomi. Pengaruh positif dari PDB terhadap penerbitan sukuk korporasi yang telah diuji dataanya pada penelitian ini dikarenakan oleh pertumbuhan ekonomi yang membaik, maka daya beli masyarakat pun akan meningkat. Hal tersebut merupakan kesempatan bagi perusahaan-perusahaan untuk meningkatkan penjualannya. Dengan demikian, pemerintah dan korporasi akan meningkatkan penerbitan sukuk karena melihat kondisi pasar yang baik. Perusahaan atau korporasi akan menerbitkan sukuk guna memperoleh dana untuk memperlancar proses kegiatan ekonomi di suatu perusahaan.

Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi

3... “Penerbitan Sukuk Korporasi Masih Minim.” diakses dari web

http://investasi.kontan.co.id/news/penerbitan-sukuk-korporasi-masih-minim-3 pada tanggal 8 November 2017

4

Page | 4 kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi. Dengan kata lain, terlalu banyak uang yang memburu barang yang terlalu sedikit. Inflasi biasanya menunjuk pada harga-harga konsumen, tapi bisa juga menggunakan harga-harga lain (harga perdagangan besar, upah, dsb)5.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Penentuan barang dan jasa dalam keranjang IHK dilakukan atas dasar Survei Biaya Hidup (SBH) yang dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota.6 Adapun rumus untuk menghitung tingkat inflasi adalah :7

In = IHKn− IHKn−1 IHKn−1= indeks harga konsumen tahun berikutnya

Inflasi dapat berdampak pada ketidakstabilan ekonomi negara. Pada saat inflasi terjadi, masyarakat cenderung berbondong-bondong mendatangi Bank untuk mengambil tabugan mereka guna membeli dan menumpuk barang sehingga bank di rush. Keadaan dimana para nasabah secara bersamaan mengambil tabungan mereka di bank dapat mengakibatkan bank kekurangan dana dan berdampak pada penutupan atau kebangkrutan, serta rendahnya dana investasi yang tersedia. Jika dikaitkan dengan penerbitan sukuk, inflasi memiliki hubungan yang negatif yaitu ketika negara mengalami kenaikan inflasi, kondisi perekonomian negara menjadi tidak stabil dan mengakibatkan penerbitan sukuk akan mengalami penurunan. Hal ini dikarenakan pemerintah dan korporasi selaku emiten akan melihat dan menyesuaikan jumlah sukuk yang diterbitkan dengan kondisi pasar yang terjadi.8

Nilai Tukar

Menurut Musdholifah & Tony (2007), nilai tukar atau kurs adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Misalnya kurs rupiah terhadap dollar Amerika menunjukkan berapa rupiah yang diperlukan untuk ditukarkan

5

Nurul Huda, dkk. Ekonomi Makro Islam: Pendekatan Teoritis. (Jakarta: Kencana, 2014). Hlm 175 6

Inflasi diakses pada web http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Default.aspx pada tanggal 13 November 2017

7

Iskandar Putong. Pengantar Ekonomi Mikro dan Makro. (Jakarta: Ghalia Indonesia, 2003). Hlm 254-255.

8

Irfan Syauqi Beik. “Dampak Sukuk terhadap Indikator Makroekonomi”, dalam

Page | 5 dengan satu dollar Amerika. Besarnya jumlah mata uang tertentu yang diperlukan untuk memperoleh satu unit valuta asing disebut dengan Kurs Mata Uang Asing. Apabila kondisi ekonomi suatu negara mengalami perubahan, maka biasanya diikuti oleh perubahan nilai tukar secara substansional.9

Melemahnya rupiah berdampak buruk terhadap kegiatan konsumsi dan investasi karena dua hal, yaitu yang pertama: memicu kenaikan harga barang impor dan inflasi, apalagi setelah kenaikan harga bahan bakar minyak (BBM) sehingga memikul daya beli dan konsumsi masyarakat. Kedua: kenaikan inflasi secara tajam akan memaksa Bank Indonesia (BI) menaikan suku bunga secara tajam.10 Biasanya apabila perekonomian tumbuh dan berkembang, jumlah uang yang beredar juga bertambah. Menurut Sukirno (2006:236) Komposisi jumlah uang beredar di masyarakat dapat dibedakan menjadi dua bagian. Pertama adalah uang beredar dalam pengertian sempit, yang digunakan untuk transaksi yaitu M1 (narrow money). Kedua adalah uang beredar dalam arti luas yang biasa disebut dengan M2 (broad money).

3. HIPOTESIS PENELITIAN

Penelitian ini akan meneliti pengaruh variabel-variabel independen ( PDB, Inflasi, dan Nilai Tukar) terhadap variabel dependen ( Penerbitan Sukuk Korporasi), oleh karena itu ada tiga hipotesis yang dikembangkan dalam penelitian ini, ketiga hipotesis tersebut adalah:

1. H1o = Tidak terdapat pengaruh PDB (X1) terhadap penerbitan sukuk korporasi (Y)

H1a = Terdapat pengaruh PDB (X1) terhadap penerbitan sukuk korporasi (Y) 2. H2o = Tidak terdapat pengaruh Inflasi (X2) terhadap penerbitan sukuk korporasi

(Y)

H2a = Terdapat pengaruh Inflasi(X2) terhadap penerbitan sukuk korporasi (Y) 3. H3o = Tidak Terdapat pengaruh Nilai Tukar (X3) terhadap penerbitan sukuk

korporasi (Y)

H3a = Terdapat pengaruh Nilai Tukar (X3) terhadap penerbitan sukuk korporasi (Y)

4. METODE PENELITIAN

Penelitian ini merupakan penelitian terapan (Applied Research) merupakan tipe penelitian yang menekankan pada pemecahan masalah-masalah praktis. Penelitian ini diarahkan untuk menjawab pertanyaan spesifik dalam rangka penentuan kebijakan, tindakan atau kinerja tertentu.11 Sedangkan berdasarkan sifatnya, penelitian ini bersifat eksplanatif, yaitu penelitian yang menjelaskan kedudukan variabel-variabel yang diteliti serta hubungannya antara satu variabel dengan variabel lainnya, dalam hal ini hubungan

9

Sadono Sukino. Pengantar Teori Makro Ekonomi. (Jakarta: PT. Raja Grafindo Persada, 2002). Hlm 178.

10

Mandala Manurung. Pengantar Ilmu Ekonomi (Mikroekonomi & Makroekonomi). (Jakarta: Fakultas Ekonomi Universitas Indonesia). Hlm 314

11

Page | 6 yang saling mempengaruhi.12 Variabel-variabel bebas dalam penelitian ini meliputi Produk Domestik Bruto, Inflasi, dan Nilai Kurs. Sedangkan variabel terikat adalah penerbitan sukuk korporasi.

Pada penelitian ini, populasinya adalah jumlah sukuk yang dapat diakses dari situs resmi Otoritas Jasa Keuangan bulan Januari 2014 sampai dengan Desember 2016 yang diwakili oleh jumlah emisi sukuk korporasi. Sampel yang digunakan pada penelitian ini adalah pertumbuhan perkembangan penerbitan sukuk korporasi yang dapat dilihat di Statistik Pasar Modal Syariah (www.ojk.co.id) pada bulan Januari 2014 sampai Desember 2016. Karena populasi dalam penelitian ini relatif kecil maka penelitian ini menggunakan semua populasi yang ada.

Jenis data dalam penelitian ini adalah data dokumenter. Sedangkan untuk sumber data yang digunakan pada penelitian ini adalah data sekunder. Data yang digunakan pada penelitian ini diperoleh dari www.idx.co.id, Bank Indonesia (www.bi.go.id), Badan Pusat Statistik (www.bps.go.id). Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Data yang telah didokumentasikan kemudian disesuaikan dan diolah agar memenuhi kesesuaian dalam penelitian. Dalam langkah awal yaitu studi kepustakaan dengan landasan teori yang matang. Kemudian diuji sesuai prosedur pengujian penelitian dengan menggunakan aplikasi SPSS metode regresi linier berganda dan uji asumsi klasik.

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas). Hasil analisis regresi adalah berupa koefisien untuk masing-masing variabel independen. Rumus manual untuk regresi linear berganda dengan metode Least Square ini adalah dalam bentuk persamaan sebagai berikut:

Y = a + � � + � � + � � + + ���� + e

Keterangan:

a = Konstanta persamaan regresi b = Koefisien variabel independen

Y = Variable dependent (penerbitan sukuk korporasi)

X1 = Variable independent (PDB)

X2 = Variable independent (Inflasi)

X3 = Variable independent (Nilai Tukar)

e = Variabel pengganggu atau faktor-faktor lain di luar variabel yang tidak dimasukkan sebagai variabel model di atas.

b1, b2, bn = angka arah atau koefisien regresi, yang menunjukkan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada perubahan variabel independen. Apabila (+) maka terjadi kenaikan, dan apabila(-) maka terjadi penurunan. Hasil persamaan regresi tersebut kemudian akan dianalisis dengan menggunakan pengujian selanjutnya.

12

Page | 7

5. ANALISA DAN PEMBAHASAN

A. Uji Asumsi Klasik 1) Asumsi Normalitas

Uji asumsi normalitas digunakan untuk melihat apakah data residual terdistribusi normal. Data penelitian haruslah terdistribusi secara normal, ada beberapa cara untuk melakukan uji asumsi normalitas, yaitu uji grafik/normal P-Plot dan uji kolmogorov-smirnov. Namun untuk hasil yang lebih pasti lebih baik menggunakan uji kolmogorov-smirnov. Setelah melakukan pengolahan data dengan uji kolmogorov-smirnov dengan menggunkan SPSS 16.0 maka diperoleh hasil seperti pada gambar berikut :

Tabel 1

Tabel uji kolmogorov-smirnov

Sumber: Output SPSS

Untuk melihat data terdistribusi normal atau tidak dapat dilihat dari tabel

One-Sampel Kolmogorov-Smirnov Test pada Asymp. Sig. (2-tailed), dengan cara

membandingkan nilai Asymp. Sig. (2-tailed) dengan 0,05 (taraf signifikan α= 5%). Untuk mengambil keputusan dengan pedoman jika nilai Sig. < 0,05 maka data tidak terdistribusi secara normal. Sebaliknya jika nilai Sig. > 0,05 maka data berdistribusi normal. Pada hasil pengujian data, Tabel 1 menjelaskan bahwa nilai Asymp. Sig. (2-tailed) adalah 0.937 berada di atas 0.05. yang artinya data penelitian terdistribusi normal.

2) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen. Jika hubungan itu mendekati 1 artinya hubungannya mendekati sempurna.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation 1.06054686E3

Most Extreme Differences Absolute .090

Positive .090

Negative -.071

Kolmogorov-Smirnov Z .535

Asymp. Sig. (2-tailed) .937

Page | 8 Syarat lolos uji Multikolinearitas biasanya nilai korelasinya harus < 0,80. Dapat juga dengan melihat jika nilai Tolerance > 0,10 atau nilai VIF (Variance inflation Factor) < 10), maka tidak ada multikolinearitas. Model regresi yang baik seharusnya tidak terjadi multikolinearitas. Berikut ini hasil dari uji multikolinearitas pada penelitian ini:

Tabel 2

Uji Multikolinearitas

Sumber : output SPSS

Dari hasil output data diperoleh hasil perhitungan nilai tolerance menunjukkan tidak ada variabel independen (PDB, Inflasi, Nilai Tukar) yang memiliki nilai tolerance kurang dari 0.010 dan nilai Variance Inflation Factor (VIF) juga menunjukkan tidak ada data yang lebih dari 10 sehingga dapat dikatakan model regresi dalam penelitian ini tidak terjadi multikolonieritas.

3) Uji Autokorelasi

Uji autokorelasi diguanakan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu (residual) pada periode t dengan periode sebelumnya (t-1). Ada beberapa pengujian yang dapat dilakukan seperti Uji Durbin-Watson (DW), Uji Lagrange Multiplier (LM), Uji Statistics Q: Box-Pierce dan Ljung Box, serta uji Run Test. Namun pada penelitian ini peneliti akan memakai Uji Run Tes saja. Pada model regresi yang baik seharusnya tidak terjadi autokorelasi. Berikut ini hasil dari Uji Run Tes:

Page | 9

Asymp. Sig. (2-tailed) .016

Sumber : Output SPSS

Salah satu cara untuk mendeteksi masalah autokorelasi adalah dengan melihat nilai Asymp. Sig. (2-tailed) dari Uji Run Tes. Jika nilai dari Asymp. Sig. (2-tailed) berada diatas 0,05 berarti data residual terjadi secara random atau tidak terjadi autokorelasi antara residual. Sedangkan pada hasil Uji Run Tes pada Tabel 3 menunjukkan bahwa nilai dari Asymp. Sig. (2-tailed) kurang dari 0,05 yang berarti terjadi autokorelasi, maka perlu dilakukan penyembuhan agar data menjadi tidak autokorelasi. Hasil dari penyembuhan autokorelasi sebagai berikut

Tabel 4

Hasil Penyembuhan Autokorelasi

Dari hasil penyembuhan uji autokorelasi dengan menggunakan residual 2 dan Uji Run Tes maka diperoleh hasil dari Asymp. Sig. (2-tailed) adalah 0,087 yaitu lebih dari 0,05. Sehingga data residual terjadi secara random atau tidak terjadi autokorelasi antara residual.

4) Uji Heterokedastisitas

Uji Heterokedastisitas digunakan untuk menguji apakah dalam model terjadi ketidaksamaan variance dari residual satu pengamatan ke pengematan yang lain. Ada beberapa cara untuk mengetahui ada atau tidaknya heteroskedastisitas: Melihat grafik plot (ZPRED dan SRESID), Uji Park, Uji Glejser, dan Uji White. Untuk penelitian ini, penulis akan menggunakan uji grafik plot, berikut ini hasil output SPSS:

Runs Test

RES2

Test Valuea 5.62E5

Cases < Test Value 17

Cases >= Test Value 18

Total Cases 35

Number of Runs 13

Z -1.712

Asymp. Sig. (2-tailed) .087

Page | 10

Gambar 1 Uji Grafik Plot

Pada prinsipnya, untuk mendeteksi model regresi hetero atau tidak, dapat dilihat dari letak titik-titik pada grafik di atas. Jika data menyebar secara acak di atas dan di bawah angka nol dan tidak membentuk pola tertentu, maka dapat disimpulkan model regresi tidak terdapat heteroskedastisitas. Dari hasil output di atas memperlihatkan bahwa data menyebar dibawah dan di atas nol dan tidak membentuk pola tertentu, sehingga dapat disimpulkan model regresi tersebut tidak terdapat heterokedastisitas.

B. Pengujian Secara Statistik

1) Pengujian Secara Parsial (Uji T)

Uji T digunakan untuk melihat pengaruh secara parsial atau secara individu antara X1(PDB) terhadap Y (Penerbitan Sukuk Korporasi), X2(Inflasi) terhadap Y (Penerbitan Sukuk Korporasi), X3(Nilai Tukar) terhadap Y (Penerbitan Sukuk Korporasi), pengambilan dengan dua cara yaitu, pertama : jika sig > 0,05 maka hipotesis tidak teruji dan sebaliknya jika sig < 0,05 maka hipotesis teruji. Kedua, jika t hitung < t tabel maka hipotesis tidak teruji dan sebaliknya jika t hitung > t tabel maka hipotesis teruji.

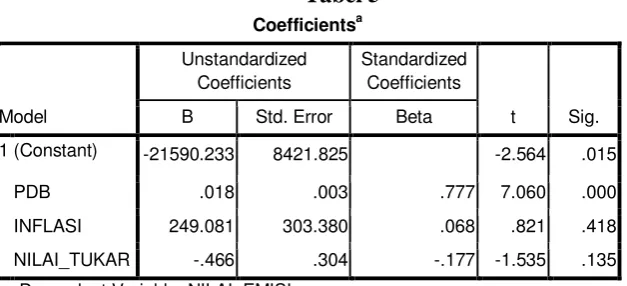

Tabel 5

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -21590.233 8421.825 -2.564 .015

PDB .018 .003 .777 7.060 .000

INFLASI 249.081 303.380 .068 .821 .418

NILAI_TUKAR -.466 .304 -.177 -1.535 .135

Page | 11 a. Pengaruh variabel Produk Domestik Bruto (PDB) terhadap Penerbitan

Sukuk Korporasi

Berdasarkan tabel coefficients di atas terlihat bahwa variabel Produk Domestik Bruto (PDB) memiliki nilai signifikansi sebesar 0,000 yaitu lebih kecil dari taraf signifikansi (α = 0,05). Hasil tersebut menunjukkan bahwa variabel Penerbitan Sukuk korporasi dipengaruhi oleh variabel bebas PDB. Sehingga H1o ditolak dan H1a diterima yang berarti Produk Domestik Bruto berpengaruh signifikan terhadap penerbitan sukuk korporasi.

b. Pengaruh Inflasi terhadap Nilai Tukar Rupiah terhadap Penerbitan Sukuk Korporasi

Berdasrkan tabel coefficients di atas terlihat bahwa variabel inflasi memiliki nilai signifikansi sebesar 0,418 yaitu lebih besar dari taraf signifikansi (α = 0,05). Hasil tersebut menunjukkan bahwa variabel Penerbitan Sukuk korporasi tidak dipengaruhi oleh variabel bebas Inflasi. Sehingga H1o diterima dan H1a ditolak yang berarti inflasi tidak berpengaruh terhadap penerbitan sukuk korporasi.

c. Pengaruh Nilai Tukar terhadap Penerbitan Sukuk Korporasi

Berdasarkan tabel coefficients di atas terlihat bahwa variabel Nilai Tukar Rupiah atau Kurs memiliki nilai signifikansi sebesar 0,135 yaitu lebih besar dari taraf signifikansi (α = 0,05). Hasil tersebut menunjukkan bahwa variabel penerbitan sukuk korporasi tidak dipengaruhi oleh variabel bebas nilai tukar. Sehingga H1o diterima dan H1a ditolak yang berarti nilai tukar tidak berpengaruh terhadap penerbitan sukuk korporasi.

2) Pengujian Secara Simultan (Uji F)

Uji F digunakan untuk melihat apakah variabel bebas mampu secara bersama-sama mempengaruhi variabel terikat. Nilainya dapat diambil dari tabel Anova (b) dalam SPSS. Kriteria dari uji F ini adalah jika F hitung > F tabel atau nilai probabilitas signifikansi < 0,05. Jika memenuhi kriteria, artinya semua variabel independen berpengaruh secara simultan terhadap variabel dependen. Berikut ini hasil output dari data uji F:

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.738E8 3 5.792E7 46.950 .000a

Residual 3.824E7 31 1233607.346

Total 2.120E8 34

a. Predictors: (Constant), NILAI_TUKAR, INFLASI, PDB

b. Dependent Variable: NILAI_EMISI

Page | 12 regresi dapat digunakan untuk memprediksi Penerbitan Sukuk Korporasi atau dapat dikatakan bahwa variabel PDB, Inflasi, dan Nilai Tukar secara bersama-sama berpengaruh terhadap Penerbitan Sukuk Korporasi.

3) Pengujian Koefisien Determinasi (R-Square)

Digunakan untuk mengetahui kesesuaian atau ketepatan hubungan antara variabel independen dengan variabel dependen. Besarnya nilai koefisien

determinasi berkisar 0 ≤ R2 ≤ 1. Mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Kebanyakan penggunaan koefisien determinasi (R2) dalam SPSS diambil melalui nilai Adjusted R2. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi dependen. Adj. R2 digunakan karena nilainya tidak terpengaruh oleh banyaknya variabel independen. Berikut ini hasil outpur dari koefisien determinasi (R-Square):

Dari tampilan output SPSS model summary, besarnya adjusted R Square adalah 0.802, hal ini berarti 80,2% variabel Penerbitan Sukuk Korporasi dapat dijelaskan oleh variabel independen PDB, Inflasi, dan Nilai Tukar. Sedangkan sisanya, (100% - 80,2% = 19,8%) dijelaskan oleh variabel lain di luar penelitian. 4) Pengujian Koefisien Regresi Linear Berganda

Berdasarkan hasil output SPSS di atas maka dapat diperoleh sebuh persamaan, yaitu dengan persamaan regresi yang menunjukkan hubungan yang dihipotesiskan. Persamaan dari hubungan antara Produk Domestik Bruto (PDB), Inflasi, dan Nilai Tukar terhadap Penerbitan Sukuk Korporasi adalah sebagai berikut:

Y = -21.590,233 + 0.018 PDB + 249,081 Inflasi – 0,466 Nilai Tukar + e Dari persamaan tersebut dapat dijelaskan bahwa:

1. Jika PDB, Inflasi, dan Nilai Tukar (variabel independen) nol, maka nilai Penerbitan Sukuk Korporasi (Variabel dependen) adalah

-21.590,233

5. Variabel PDB menunjukkan koefisien regresi sebesar 0.018 dengan signifikansi 0.000 (< 0.05). Hal ini menujukkan bahwa variabel PDB

Page | 13 berpengaruh positif signifikan terhadap variabel Penerbitan Sukuk Korporasi.

6. Variabel Inflasi menunjukkan koefisien regresi sebesar 249,081 dengan signifikansi 0.418 (>0.05). Hal ini menujukkan bahwa variabel IHSG berpengaruh positif tidak signifikan terhadap variabel Penerbitan Sukuk Korporasi.

7. Variabel Nilai Tukar menunjukkan koefisien regresi sebesar -0,466 dengan signifikansi 0.135 (> 0.05). Hal ini menujukkan bahwa variabel aset berpengaruh negatif tidak signifikan terhadap variabel Penerbitan Sukuk Korporasi.

6. KESIMPULAN

Berdasarkan analisis Analisis Pengaruh Produk Domestik Bruto (PDB), Inflasi, dan Nilai Tukar Terhadap Penerbitan Sukuk Korporasi di Indonesia Periode Tahun 2014-2016 dengan menggunakan regresi berganda dan pengujian statistik uji asumsi klasik dapat diambil kesimpualan sebagai berikut:

1. Nilai F hitung sebesar 46,950 dengan probabilitas 0.000. karena probabilias jauh lebih kecil dari 0.05, maka model regresi dapat digunakan untuk memprediksi Penerbitan Sukuk Korporasi atau dapat dikatakan bahwa variabel PDB, Inflasi, dan Nilai Tukar secara bersama-sama berpengaruh signifikan terhadap Penerbitan Sukuk Korporasi di Indonesisa periode tahun 2014 sampai dengan 2016.

2. Secara parsial, variabel Produk Domestik Bruto (PDB) memiliki nilai

signifikansi sebesar 0,000 yaitu lebih kecil dari taraf signifikansi (α = 0,05).

Hasil tersebut menunjukkan bahwa variabel Penerbitan Sukuk korporasi dipengaruhi oleh variabel bebas PDB. Sehingga H1o ditolak dan H1a diterima yang berarti Produk Domestik Bruto berpengaruh signifikan terhadap penerbitan sukuk korporasi.

3. Secara parsial, variabel inflasi memiliki nilai signifikansi sebesar 0,418 yaitu lebih besar dari taraf signifikansi (α = 0,05). Hasil tersebut menunjukkan bahwa variabel Penerbitan Sukuk korporasi tidak dipengaruhi oleh variabel bebas Inflasi. Sehingga H1o diterima dan H1a ditolak yang berarti inflasi tidak berpengaruh signifikan terhadap penerbitan sukuk korporasi.

4. Secara parsial, variabel Nilai Tukar atau Kurs memiliki nilai signifikansi sebesar 0,135 yaitu lebih besar dari taraf signifikansi (α = 0,05). Hasil tersebut menunjukkan bahwa variabel penerbitan sukuk korporasi tidak dipengaruhi oleh variabel bebas nilai tukar. Sehingga H1o diterima dan H1a ditolak yang berarti nilai tukar tidak berpengaruh signifikan terhadap penerbitan sukuk korporasi. 5. Nilai adjusted R Square adalah 0.802, hal ini berarti 80,2% variabel Penerbitan

Page | 14 6. Variabel paling dominan mempengaruhi Penerbitan Sukuk Korporasi di

Indonesia adalah Produk Domestik Bruto. Artinya, variabel ini mempunyai pengaruh yang sangat signifikan terhadap baik buruknya perkembangan Penerbitan Sukuk Korporasi di Indonesia.

DAFTAR PUSTAKA

“Apa Saja Instrumen Pasar Modal Syariah”,

http://scdc.binus.ac.id/financeclub/2017/08/apa-saja-instrumen-pasar-modal-syariah/, diakses pada 08 November 2017

“Begini Perkembangan Pasar Modal Syariah Selama 20 Tahun”,

https://economy.okezone.com/read/2017/05/31/278/1704045/begini-perkembangan-pasar-modal-syariah-selama-20-tahun, diakses pada 08 November 2017

Abdul Qoyum, 2017, Lembaga Keuangan Islam di Indonesia, (Yogyakarta: Elmatera Publishing)

Agus Eko Sujianto, Aplikasi Statistik Dengan SPSS 16.0, (Jakarta: Prestasi Pustaka, 2009)

Ali Mauludi, Teknik Belajar Statistika 2, (Jakarta: Alim’s Publising, 2016) Dr. M. Muchson, Statistik deskriptik, Guepedia

Drs Waluyo Hadi., Dini H, 2011, Kamus Terbaru Ekonomi & Bisnis, Surabaya. Reality Publisher

Duwi Priyatno, Cara Kilat Belajar Analisis Data Dengan SPSS 20, (Yogyakarta: ANDI OFFSET, 2012)

https://www.bps.go.id/Subjek/view/id/11#subjekViewTab1|accordion-daftar-subjek1 Idris, Aplikasi Model Analisis Data Kuantitatif dengan Program SPSS, (Padang:

FE-UNP, 2010)

Ilsa Yunita, Pengaruh Penerbitan obligasi syariah (sukuk) perusahaan-perusahaan terhadap reaksi pasar tahun 2002-2013, (Yogyakarta: Skripsi Tidak Diterbitkan, 2014

Inflasi diakses dari web www.bi.go.id

Irfan Syauqi Beik, “Dampak Sukuk terhadap Indikator Makroekonomi”, dalam

http://irfansb.blogdetik.com/2012/06/30/dampak-sukuk-terhadap-indikator-makroekonomi

Iskandar Putong, Pengantar Ekonomi Mikro dan Makro, (Jakarta: Ghalia Indonesia, 2003)

Misnen A, Qizam, Razaliharon, Qoyum, “Predicting Sukuk Default Probability and Its

Relationship With Systematic and Unsystematic Risks: Case Study Of Sukuk In

Indonesia,” dalam International Journal Of Research In Commerce, Economics & Management Vol. 3, 2013: 21.

Nilai Kurs diakses pada website www.bi.go.id, diakses pada tanggal 9 Desember 2017 Nur Indriantoro dan Bambang Supomo, Metode Penelitian Bisnis (untuk Akuntansi dan

Manajemen), (Yogyakarta BPFE, 2014)

Page | 15 Nurul Huda, dkk, Ekonomi Makro Islam: Pendekatan Teoritis, (Jakarta: Kencana, 2014) Singgih Santosa, Buku Latihan SPSS Statistik Parametrik, (Jakarta: PT Elex Media

Komputindo)

Statistik Pasar Modal Syariah Juni 2015 diakses dari website www.ojk.co.id Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2008)

Sukirno, Sadono.2006. Makroekonomi Teori Pengantar. Jakarta : RajaGrafindo Persada Syofian Siregar, Statistik Parametrik Untuk Penelitian Kuantitatif: Dilengkapi dengan

Perhitungan Manual dan Aplikasi SPSS Versi 17 , (Jakarta: PT Bumi Aksara, 2014), hlm. 153.