ABSTRAK

Evaluasi Proyek/studi kelayakan proyek (atau studi kelayakan bisnis pada proyek bisnis), merupakan pengkajian suatu usulan proyek (atau bisnis), apakah dapat dilaksanakan (go project) atau tidak (no go project), dengan berdasarkan berbagai aspek kajian. Praktek lapang evaluasi proyek di Pulau Barang Caddi dengan menggunakan analisis kriteria investasi bertujuan untuk mengetahui suatu proyek perikanan, aspek studi kelayakan perikanan, jenis finansial studi kelayakan proyek perikanan. Praktek lapang mata kuliah evaluasi proyek perikanan dilaksanakan di Pulau Barrang Caddi, Kelurahan Barrang Caddi, Kecamatan Ujung Tanah, Kota Makassar. Metode dasar studi ini menggunakan metode, Observasi, yaitu pengamatan langsung terhadap berbagai kegiatan dan keadaan di lokasi yang terkait dengan tujuan praktek. Wawancara, yaitu mengumpulkan data dengan melakukan komunikasi secara langsung kepada pihak terkait dan masyarakat yang berkaitan dengan praktek lapang. Pada usaha penangkapan bapak Hara dapat berdasarkan hasil NPV sebesar 13768263,5

>1

dan IRR 39,10% > dari tingkat bunga bank serta Gross B/C sebesar 1.090 >0 sehingga dapat disimpulkan proyek layak dilanjutkan. Sedangkan nilai Net B/C sebesar -1<1 dan Profitability Ratio sebesar 0,8472 < 1 berarti proyek dinyatakan tidak layak. Pada usaha penangkapan bapak Ramli dapat berdasarkan hasil NPV sebesar15448477

>1

dan IRR 47,79% > dari tingkat bunga bank serta Profitability Ratio sebesar 1,496 >1 sehingga dapat disimpulkan proyek layak dilanjutkan. Sedangkan nilai Net B/C sebesar -1 <1 dan Profitability Ratio sebesar 1,496 >1 serta Gross B/C sebesar 0,154 < 1 berarti proyek dinyatakan tidak layak.A. PENDAHULUAN

Sulawesi selatan memiliki luas wilayah 62.482,54 km2 dengan panjang garis pantai mencapai 2.500 km. Sebagian besar wilayahnya berbatasan langsung dengan perairan laut. Wilayah perairan sulawesi selatan memiliki potensi lahan budidaya laut sebesar 600.500 Ha dan potensi lahan tambak 150.000 Ha. Potensi perikanan tangkap sulawesi selatan sebesar 620.480ton per tahun dengan rincian selat makassar 307.380 ton per tahun , laut flores dengan potensi 168.780 ton per tahun dan teluk bonedengan potensi 144.320 ton per tahun (Mustaufik,2012)

Pulau barrang Caddi adalah salah satu pulau yang terdapat di Sulawesi Selatan yang memiliki kontribusi besar dalam ketersediaan ikan di Indonesia. Masyarakat pulau Barrang caddi sebagian besar memiliki profesi sebagai nelayan melihat daerah ini dikelilingi oleh lautan, nelayan Pulau Barrang Caddi umumnya menangkap gurita dengan menggunakan pancing dan sebagian menangkap ikan dengan menggunakan bubu, beberapa diantaranya menangkap ikan kerapu, katambak, levis, dan beberapa jenis ikan karang lainnya (Firman,2012).

mengorganisasikan semua modal yang telah dimiliki agar dapat memperoleh keuntungan yang besar (Tahara, 2006).

Alat tangkap yang dominan di pakai di pulau Barrang Caddi adalah pancing. Pancing yang digunakan masih sangat tradisional dan sederhana, ini dapat dilihat dari kontruksinya yang hanya terdiri dari tali pancing dan tali pelambis sebagai alat untuk menjerat mulut ikan sehingga ikan tertangkap. Alat tangkap ini diperuntukkan untuk menangkap ikan-ikan pelagis seperti ikan cendro (Tylosurus crocodilus) yang banyak tersebar di perairan Indonesia

(Wulandari, 2011)

Pulau barrang caddi memiliki potensi sumber daya yang melimpah, namun hal ini tidak menunjang pendapatan masyarakat. Masyarakat di sana masih berada dalam kondisi ekonomi dengan pendapatan di bawah rata-rata. Hal ini disebabkan oleh kondisi perikanan tangkap di pulau tersebut masih menggunakan alat tangkap yang tradisional. Sarana dan prasarana yang dapat menunjang peningkatan ekonomi pun masih sangat kurang.

Berdasarkan pembahasan diatas maka penting untuk dilakukan praktek lapang evaluasi proyek di Pulau Barang Caddi dengan menggunakan analisis kriteria investasi yang bertujuan untuk mengetahui suatu proyek perikanan, aspek studi kelayakan perikanan, jenis finansial studi kelayakan proyek perikanan. B. Kajian Teori

Aspek- aspek yang dipertimbangkan dalam studi kelayakan investasi ada beberapa yaitu aspek hukum, aspek pasar dan pemasaran, aspek teknis, aspek manajemen/organisasi, aspek ekonomi, dan aspek lingkungan

Hasil studi kelayakan dalam aspek hukum dapat berupa informasi mengenai bentuk jenis perusahaan, identitas pelaksana bisnis, bisnis apa yang akan dikerjakan, dan tempat yang mempengaruhi peraturan-peraturan yang berlaku menyangkut investasi yang dilakukan (Fitriani,2010).

Aspek pemasaran dan pasar yaitu hal – hal berhubungan dengan rencana penjualan produk (barang dan jasa) yang dihasilkan oleh proyek dan peramalan-peramalan pemasaran dalam strategi marketing. Agar dapat berjalan atau beroperasi secara baik suatu investasi baik jasa maupun produk harus dapat dijual (Pasaribu, dkk.2004).

Aspek Teknis/Operasional meliputi tentang input dan output daripada barang dan jasa yang akan diperlukan dan diproduksi oleh proyek tersebut.

Aspek Manajemen/Organisasi yaitu aspek yang menyangkut kemampuan sumberdaya manusia pada proyek tersebut untuk menjalankan administrasi aktivitas dalam ukuran maksimal. Keahlian Manajemen hanya dapat dievaluasikan secara subyektif, tetapi meskipun demikian dapat diukur dengan objektif dengan cara kuantitatif sehingga dalam pengambilan keputusan dapat ditemukan secara rasional sesuai dengn rencana proyek semula. Dalam aspek ini juga termasuk aspek sumberdaya manusia (SDM) yang diperlukan dalam merencanakan dan menjalankan investasi. Sedangkan aspek organisasi, obyek perhatiannya ditujukan kepada hubungan sumberdaya manusia sebagai staf yang melaksanakan proyek dengan bagian administrasi keproyekan sehingga dapat diketahui hubungan antara masing-masing wewenang dan tanggung jawab dapat diketahui dengan pasti.

investasi. Hal-hal yang diperhatikan apakah dengan adanya proyek investasi tersebut dapat membawa dampak secara skala makro terhadap pembangunan ekonomi baik skala nasional,regional dan kota/kabupaten, oleh karena penggunaan sumber-sumber ekonomi yang terbatas digunakan.

Aspek Finansial yaitu hal-hal yang menyangkut masalah keuangan yang diinvestasikan dalam proyek terutama dalam hal rasio antara pengeluaran dengan revenue earning dari proyek tersebut. Apakah proyek tersebut menjamin dananya dalam kurun waktu tertentu, apakah proyek akan mampu mengembalikan dana investasi yang ditanamkan dalam proyek tersebut sehingga secara finansiil dapat berkesinambungan. Dalam analisa finansial proyek dilihat dari sudut badan atau orang yang menanam modalnya dalam proyek atau yang berkepentingan langsung dalam proyek.

Aspek Dampak Lingkungan (AMDAL), lingkungan yang dimaksud adalah lingkungan hidup yang akan menerima dampak langsung dari kegiatan investasi yang dilakukan (Fitriani, 2010).

Biaya didefinisikan sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi organisasi (Tarwono, 2010).

Biaya variabel adalah biaya yang jumlahnya berubah-ubah sebanding dengan perubahan volume kegiatan, namun biaya per unitnya tetap. Artinya, jika volume kegiatan diperbesar 2 (dua) kali lipat,maka total biaya juga menjadi 2 (dua) kali lipat dari jumlah semula.

Disisi lain biaya tidak tetap atau biaya variabel biasanya didefinisikan sebagai biaya yang besar kecilnya dipengaruhi oleh produksi yang diperoleh. Contohnya biaya untuk sarana produksi (Simanungkalit, 2011).

Biaya tetap adalah biaya yang jumlahnya sampai tingkat kegiatan tertentu relatif tetap dan tidak terpengaruh oleh perubahan volume kegiatan (Tarwono,2010).

Biaya tetap umumnya didefinisikan sebagai biaya yang relatif tetap jumlahnya, dan terus dikeluarkan walaupun produksi yang diperoleh banyak atau sedikit. Jadi besarnya biaya tetap ini tidak tergantung pada besar kecilnya produksi yang diperoleh. Misalnya sewa tanah atau bangunan, penyusutan bangunan (Simanungkalit, 2011).

Penyusutan merupakan pengurangan nilai kegunaan aset tetap yang dibebankan secara bertahap sepanjang masa manfaat yang diestimasi. Suandy mendefinisikan ada beberapa metode yang berbeda untuk menghitung besarnya beban penyusutan. Dalam praktik, kebanyakan perusahaan akan memilih satu metode penyusutan dan akan menggunakannya untuk seluruh aset yang dimilikinya. Beberapa metode tersebut yaitu: Berdasarkan kriteria waktu, yaitu: Metode garis lurus (straight line method) dan metode pembebanan yang menurun (dipercepat):Metode jumlah angka tahun (sum of the year digit method);Metode saldo menurun ganda (double declining balance method).Berdasarkan penggunaan ada dua yaitu metode jam jasa (service hours method) dan metode jumlah unit produksi (productive output method) (Mardjani, dkk.2015).

Beban penyusutan = h arga perole h an−nilai sisa umur ekonomis

Kriteria investasi digunakan untuk menentukan suatu usulan proyek setelah diadakan evaluasi merupakan suatu go proyek atau no go proyek. Kriteria investasi dapat dibedakan sebagai berikut:

Net present value adalah suatu teknik capital budgeting, yang dalam mengukur profitibilitas rencana investasi proyek mempergunakan faktor nilai waktu uang. Kriteria nilai bersih sekarang (NPV) didasarkan atas dasar konsep diskonto semua arus kas masuk dan keluar selama umur proyek (investasi) kenilai sekarang, kemudian dihitung angka bersihnya akan diketahui selisih dengan memakai dasar yang sama yaitu harga pasar saat ini. Ada dua hal yang harus diperhatikan yaitu nilai waktu dari uang dan selisih besar arus kas masuk dan keluar (Pasaribu, dkk.2004).

Nilai bersih sekarang atau net present value (NPV) dari suatu proyek merupakan nilai sekarang (Present Value) dari selisih antara benefit (manfaat) dengan cost (biaya) pada Discount rate tertentu. Net Present Value (NPV) yaitu menunjukkan kelebihan benefit (manfaat) dibandingkan dengan cost (biaya).

Apabila evaluasi suatu proyek tertentu telah dinyatakan “Go” maka nilai NPV>0. Nilai NPV =0 berarti proyek tersebut mengembalikan persis sebesar social opportunity cost of capital , dan bila NPV<0,maka proyek tersebut”no go”atau ditolak artinya, ada penggunaan lain yang lebih menguntungkan untuk sumber-sumber yang diperlukan proyek.

Dalam investasi proyek apakah proyek tersebut layak atau tidak layak, dinyatakan oleh nilai net present value (NPV). Untuk NPV yang memberikan nilai positif ata lebih besar nol berarti proyek tersebut layak untuk dilaksanakan, apabila NPV memberikan nilai negative atau lebih kecil nol berarti proyek tersebut mengembalikan persis sebesar opportunity cost faktor produksi modal. Net present value proyek dapat dihitung dengan menggunakan rumus persamaan matematis berikut: DF atau i = discount Faktor ( bunga yang berlaku) Kriteria:

NPV > 0, maka proyek suatu usaha menguntungkan NPV = 0, maka proyek tidak untung dan tidak rugi

NPV < 0, maka proyek suatu usaha merugikan(Manopo,2013)

internal (internal rate of return-IRR), yaitu tingkat pengembalian yang menghasilkan NPV arus kas masuk sama dengan NPV arus kas keluar.

Pada metode NPV analisis ditentukan dengan menentukan terlebih dahulu besar pengembalian (diskonto) (i), kemudia dihitung nilai sekarang bersih (NPV) dari arus kas masuk dan keluar. Untuk IRR ditentukan nilai NPV=0, kemudian dicari berapa tingkat pengembalian (diskonto) (i).SOCC (Social Opportunity Cost of Capital) merupakan discount factor yang biasanya digunakan sebagai acuan dalam perhitungan IRR, untuk menentukan layak tidaknya gagasan usaha yang diajukan.

i’= tingkat bunga pertama saat NPV positiv(%) i” = tingkat bunga kedua pada saat NPV negative(%)

Menentukan nilai IRR dengan coba-coba adalah sebagai berikut :

1. Pilih nilai discout rate yang dianggap mendekati nilai IRR yang sebenarnya, kemudian dihitung nilai NPV dari arus benefit dan cost.

2. Jika menghasilkan nilai positif, berarti pengambilan nilai coba-coba terlalu rendah, kita coba lagi dengan nilai yang lebih tinggi.

3. Jika nilai NPV negatif, berarti pengambilan nilai coba-coba terlalu tinggi. 4. Pada hasil percobaan pertama untuk discount rate dilambangkan dengan (i’), sedangkan yang kedua dilambangkan (i”). Untuk NPV yang pertama ditandai dengan NPV’, yang kedua NPV” dengan demikian kita memperoleh nilai NPV=0. Menganalisis usulan proyek dengan IRR, memberikan indikasi sebagai berikut: Jika:

IRR < SOCC, hal ini berarti bahwa usaha atau proyek tersebut tidak layak secara finansial.

IRR = SOCC, hal ini juga berarti bahwa usaha atau proyek tersebut berada dalam keadaan break even point.

IRR > SOCC, hal ini berarti bahwa usaha atau proyek tersebut layak secara finansial(Pasaribu, dkk.2004).

Payback periods yaitu jangka waktu pengembalian modal investasi yang akan dibayarkan melalui keuntungan yang diperoleh proyek. Semakin cepat waktu pengembalian, semakin baik untuk diusahakan. Akan tetapi payback periods tersebut akan mengabaikan nilai uang pada saat sekarang (Present value). Untuk mengukur payback periods dapat menggunakan net benefit kumulatif dan net benefit rata-rata setiap tahun

Payback periods (PP) = BI

t

Dimana:

I = Jumlah Investasi

Net benefit cost rasio adalah perbandingan antara jumlah NPV positif dengan jumlah NPV negatif. Hal ini menunjukkan bahwa bahwa besarnya benefit berapa kali besarnya biaya dan investasi untuk memperoleh suatu manfaat. Net benefit cost rasio merupakan penilaian yang dilakukan untuk melihat tingkat efisiensi penggunaan biaya. Dalam analisis ini, data yang diutamakan adalah besarnya manfaat yang didapat (Maulida, 2012).

Contoh perhitungan Net B/C adalah sebagai berikut:

Net B/C

=

DF atau i = discount Faktor ( bunga yang berlaku)Jika: Net B/C > 1 (satu) berarti proyek (usaha) layak dikerjakan Net B/C < 1 (satu) berarti proyek tidak layak dikerjakan

Net B/C = 1 (satu) berarti cash in flows = cash out flows (BEP) atau TR=TC (Pasaribu,dkk.2004)

Gross B/C adalah rasio antara jumlah Present Value Benefit (PVB) dengan Present Value Cost (PVC). Adapun perhitungannya sebagai berikut:

Gross B/C=

∑

Gross B/C > 1, proyek layak untuk dilaksanakan Gross B/C < 1, proyek tidak layak untuk dilaksanakan.

Gross B/C = 1 (satu) berarti proyek dalam keadaan BEP(Pasaribu, dkk.2004). Profitability Ratio adalah untuk menghitung perbandingan Present Value (PV) dari Net Benefit di luar Investasi. Profitability Ratio (PR) ialah alat untuk

PR < 1 (satu) berarti proyek tidak layak dikerjakan

PR = 1 (satu) berarti proyek dalam keadaan BEP (Pasaribu,dkk.2004).

METODOLOGI

Pelaksanaan praktek lapang mata kuliah evaluasi proyek perikanan dilaksanakan pada tanggal 21-22 November 2015 di Pulau Barrang Caddi, Kelurahan Barrang Caddi, Kecamatan Ujung Tanah, Kota Makassar. Metode dasar studi ini menggunakan metode, Observasi, yaitu pengamatan langsung terhadap berbagai kegiatan dan keadaan di lokasi yang terkait dengan tujuan praktek. Wawancara, yaitu mengumpulkan data dengan melakukan komunikasi secara langsung kepada pihak terkait dan masyarakat yang berkaitan dengan praktek lapang. Pada penelitian ini menggunakan dua jenis data yaitu, Data primer adalah data yang diperoleh dari observasi atau wawancara secara langsung di lapangan, dan pengisian kuisioner. Data sekunder adalah data yang diperoleh dari buku atau pustaka lain yang digunakan sebagai pengangan pembelajaran, serta data yang diperoleh dari data pemerintah tempat kegiatan praktek.

HASIL DAN PEMBAHASAN Gambaran umum lokasi

Pulau Barrang Caddi merupakan daerah admistratif kecamatan Ujung Tanah kelurahan Barrang Caddi. Pulau Barrang Caddi memiliki luas sekitar 6 ha. Pulau ini tergolong sangat padat hampir tidak menyisakan lahan kosong. Di pulau ini kita dapat melihat aktifitas warga membuat perahu fiber. Di sebelah utara pulau Barrang Caddi berbatasan dengan pualu Barrang Lompo. Di Pulau Barrang Caddi terdapat satu SD, SMP dan SMA.

Identitas responden

Responden pertama bernama Ramli, dia berumur 29 tahun. Dia bermata pencaharian sebagai nelayan. Dia memiliki tanggungan sebanyak 3 orang dan berpendidikan terakhir yaitu SD. Pendapatannya sebesar 145 ribu rupiah per hari.

Responden kedua bernama Hara, dia berumur 24 tahun. Dia bermata pencaharian sebagai nelayan. Dia memiliki tanggungan sebanyak 2 orang dan berpendidikan terakhir yaitu SMP. Pendapatannya sebesar 175 ribu rupiah per hari.

Analisis Data a. Biaya Tetap

Adapun rincian biaya tidak tetap dari setiap responden dapat dilihat pada tabel 3 dan tabel 4 sebagai berikut:

Tabel.1 Rincian Biaya Tetap responden 1

Nama Jumlah Harga Total EkonomisUmur Nilai Sisa PenyusutanBiaya

Perahu 1 Rp.10.000.000 Rp.10.000.000 10 Rp.4.000.000 Rp.600.000

Mesin 1 Rp.5.000.000 Rp.5.000.000 5 Rp.0 Rp.1.000.000

Pancing 1 Rp.300.000 Rp.300.000 2 Rp.0 Rp.150.000

Pukat 1 Rp.900.000 Rp.900.000 4 Rp.0 Rp.225.000

Rp.16.250.000 Rp.2.025.000

Tabel 2 Rincian Biaya Tetap Responden 2

Nama Jumlah Harga Total EkonomisUmur Nilai Sisa PenyusutanBiaya Perahu 1 Rp.7.000.000 Rp 7.000.000 5 Rp 2.000.000 Rp 1.000.000

Mesin 1 Rp 3.000.000 Rp 3.000.000 3 Rp 0 Rp 1.000.000

Pancing 1 Rp 300.000 Rp 300.000 2 Rp 0 Rp 150.000

cool box 1 Rp 25.000 Rp 25.000 1 Rp 0 Rp 25.000

Rp 10.325.000 Rp 2.175.000

Berdasarkan tabel.1 di atas jumlah investasi yang digunakan oleh bapak Hara sebesar Rp.16.250.000 sedangkan jumlah investasi awal yang dikeluarkan oleh bapak Ramli sebesar Rp 10.325.000 . Biaya tetap yang digunakan oleh bapak Hara dalam usaha penangkapan ikan berupa perahu, mesin, pancing, pukat, dan coolbox. Adapun biaya tetap yang digunakan oleh bapak Ramli hampir sama dengan bapak hara, tetapi yang membedakan bapak Ramli menggunakan pukat. Hal ini sesuai dengan pengertian biaya tetap menurut Tarwono, 2012 yaitu adalah biaya yang jumlahnya sampai tingkat kegiatan tertentu relatif tetap dan tidak terpengaruh oleh perubahan volume kegiatan.

Biaya penyusutan menurut Mardjani, 2015 merupakan pengurangan nilai kegunaan aset tetap yang dibebankan secara bertahap sepanjang masa manfaat yang diestimasi. Biaya penyusutan setiap alat yang digunakan berbeda-beda setiap tahun. Berdasarkan tabel 1 Biaya penyusutan peralatan penangkapan yang digunakan bapak Hara yaitu perahu sebesar Rp.600.000 per tahun, mesin sebesar

Rp.1.000.000 per tahun, pancing sebesar Rp.150.000, pukat sebesar Rp.225.000 dan

biaya penyusutan cool box sebesar Rp.50.000 per tahun. Sedangkan biaya penyusutan peralatan penangkapan ikan yang digunakan bapak Ramli yaitu perahu Rp.1.000.000 per tahun, mesin sebesar Rp.1.000.000 dan pancing sebesar Rp. 150.000 per tahun serta cool box sebesar Rp. 25.000 per tahun. Adapun penjabaran dari nilai penyusutan tabel 1 dan tabel 2 dapat di lihat di lampiran 1.

b. Biaya tidak Tetap (Biaya Variabel)

Adapun rincian biaya tidak tetap dari setiap responden dapat dilihat pada tabel 3 dan tabel 4 sebagai berikut:

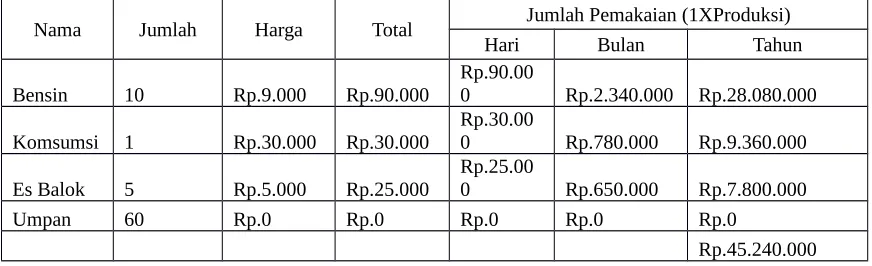

Tabel.3 Rincian Biaya Tidak Tetap responden 1

Nama Jumlah Harga Total Jumlah Pemakaian (1XProduksi)

Hari Bulan Tahun

Bensin 10 Rp.9.000 Rp.90.000 Rp.90.000 Rp.2.340.000 Rp.28.080.000

Komsumsi 1 Rp.30.000 Rp.30.000

Rp.30.00

0 Rp.780.000 Rp.9.360.000

Es Balok 5 Rp.5.000 Rp.25.000 Rp.25.000 Rp.650.000 Rp.7.800.000

Umpan 60 Rp.0 Rp.0 Rp.0 Rp.0 Rp.0

Tabel 4. Rincian Biaya Tidak Tetap responden 2

Nama Jumlah Harga Total Jumlah Pemakaian(1XProduksi)

Hari Bulan Tahun

Bensin 10 Rp. 9000 Rp. 90.000 Rp. 90.000 Rp. 2.340.000 Rp. 28.080.000 Komsums

i 1 Rp. 25000 Rp. 25.000 Rp. 25.000 Rp. 650.000 Rp. 7.800.000 Es Balok 3 Rp. 5000 Rp. 15.000 Rp. 15.000 Rp. 390.000 Rp. 4.680.000

Umpan 50 Rp. 0 Rp. 0 Rp. 0 Rp.0

Rp. 40.560.000

Menurut Simanungkalit, 2011, Biaya variabel adalah biaya yang jumlahnya berubah-ubah sebanding dengan perubahan volume kegiatan, namun biaya per unitnya tetap. Berdasarkan tabel 3 di atas biaya yang dikeluarkan oleh bapak Hara setiap operasi penangkapan yaitu biaya bensin, komsumsi dan es balok. Jumlah biaya yang dikeluarkan untuk membeli bensin per tahun yaitu Rp 28.080.000, biaya komsumsi sebesar Rp.9.360.000 per tahun sedangkan biaya untuk membeli es balok yaitu Rp.7.800.000. sedangkan biaya variabel yang dikeluarkan oleh bapak Ramli setiap operasi penangkapan berdasarkan tabel 4 yaitu bensin sebesar Rp. 28.080.000, komsumsi sebesar Rp. 7.800.000 serta es balok sebesar Rp. 4.680.000.

c. Total cost

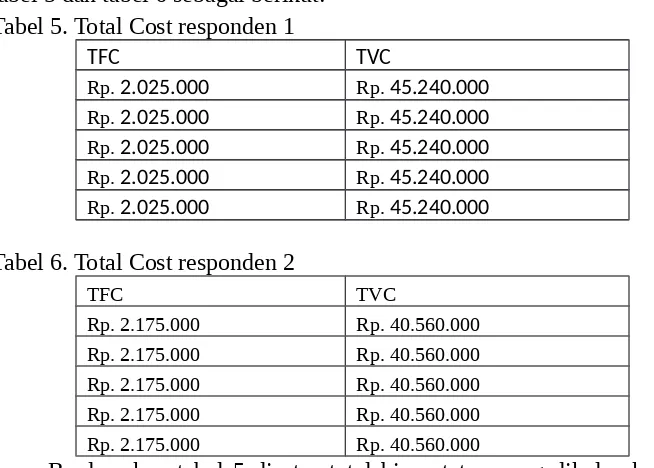

Adapun Rincian dari total cost dari setiap responden dapat dilihat di tabel 3 dan tabel 5 dan tabel 6 sebagai berikut:

Tabel 5. Total Cost responden 1

TFC TVC

Rp. 2.025.000 Rp. 45.240.000 Rp. 2.025.000 Rp. 45.240.000

Rp. 2.025.000 Rp. 45.240.000 Rp. 2.025.000 Rp. 45.240.000

Rp. 2.025.000 Rp. 45.240.000

Tabel 6. Total Cost responden 2

TFC TVC

Rp. 2.175.000 Rp. 40.560.000 Rp. 2.175.000 Rp. 40.560.000 Rp. 2.175.000 Rp. 40.560.000 Rp. 2.175.000 Rp. 40.560.000 Rp. 2.175.000 Rp. 40.560.000

Berdasarkan tabel 5 di atas total biaya tetap yang dikeluarkan oleh bapak hara dalam usaha penangkapan ikan sebesar Rp. 2.025.000 per tahun dalam 5 tahun sedangkan total biaya variabel (biaya tetap) sebesar Rp 40.560.000. sedangkan total biaya tetap berdasarkan tabel 6 yang dikeluarkan oleh bapak Ramli sebesar Rp.2.175.000 sedangkan total biaya variabel (biaya tetap) sebesar Rp 40.560.000.

Adapun benefit yang diperoleh setiap responden dapat dilihat pada tabel 7 dan tabel 8.

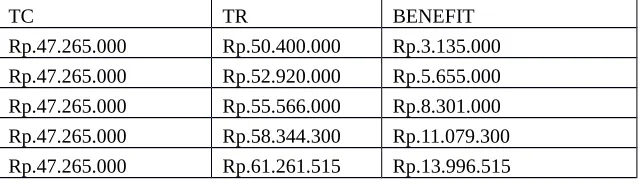

Tabel 7. Benefit responden 1

TC TR BENEFIT

Rp.47.265.000 Rp.50.400.000 Rp.3.135.000 Rp.47.265.000 Rp.52.920.000 Rp.5.655.000 Rp.47.265.000 Rp.55.566.000 Rp.8.301.000 Rp.47.265.000 Rp.58.344.300 Rp.11.079.300 Rp.47.265.000 Rp.61.261.515 Rp.13.996.515

Tabel 8. Benefit responden 2

TC TR BENEFIT

Rp. 42.735.000 Rp 45.240.000 Rp 2.505.000 Rp.42.735.000 Rp 47.502.000 Rp 4.767.000 Rp 42.735.000 Rp 49.877.100 Rp 7.142.100 Rp 42.735.000 Rp 52.370.955 Rp 9.635.955 Rp 42.735.000 Rp 54.989.503 Rp 12.254.503

Berdasarkan tabel 7 diatas total semua biaya yang dikeluarkan oleh bapak Hara dalam usaha penangkapan ikan sebesar Rp.47.265.000 serta total penerimaan yang diperoleh dalam tahun pertama sampai tahun kelima berturut-turut sebesar Rp.50.400.000, Rp.52.920.000, Rp.55.566.000, Rp.58.344.300, dan Rp.61.261.51 5. Sedangkan benefit yang diterima dalam 5 tahun yaitu tahun pertama sebesar Rp.3.135.000, tahun kedua sebesar Rp.5.655.000, tahun ketiga sebesar Rp.8.301.000 dan tahun keempat sebesar Rp.11.079.300 serta tahun kelima sebesar Rp.13.996.515. Adapun total biaya yang dikeluarkan oleh bapak Ramli berdasarkan tabel 8 yaitu42.735.000. 000 serta total penerimaan yang diperoleh dalam tahun pertama sampai tahun kelima berurutan sebesar Rp 45.240.000

,

Rp.47.502.000,

Rp 49.877.100,

Rp 52.370.955, dan

Rp 54.989.503.

Sedangkan benefit yang diterima dalam 5 tahun yaitu tahun pertama sebesar Rp 2.505.000, tahun kedua sebesar Rp 4.767.000, tahun ketiga sebesar Rp 7.142.100 dan tahun keempat sebesar Rp 9.635.955 serta tahun kelima sebesar Rp 12.254.503.e. Net Present Value

Tabel 9. NPV DF 10% Responden 1

Tahun Cost Benefit Net Benefit DF(10%) PV

0 Rp. 16.250.000 Rp. 0 Rp. -16.250.000 1 -16250000 1 Rp. 47.265.000 Rp. 50.400.000 Rp. 3.135.000 0,909 2850000 2 Rp. 47.265.000 Rp. 52.920.000 Rp. 5.655.000 0,826 4673553,72 3 Rp. 47.265.000 Rp. 55.566.000 Rp. 8.301.000 0,751 6236664,16 4 Rp. 47.265.000 Rp. 58.344.300 Rp. 11.079.300 0,683 7567310,98 5 Rp. 47.265.000 Rp. 61.261.515 Rp. 13.996.515 0,621 8690734,61

NPV 13768263,5

Tahun Cost Benefit Net Benefit DF(10%) PV

0 Rp 10.325.000 Rp.0 -10.325.000 1 -10325000

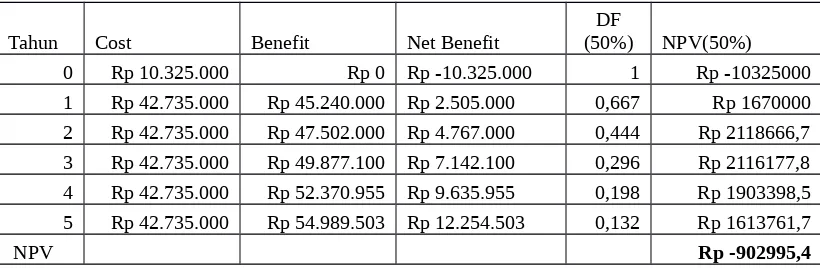

1 Rp 42.735.000 Rp 45.240.000 2.505.000 0,909 2277272,7 2 Rp 42.735.000 Rp 47.502.000 4.767.000 0,826 3939669,4 3 Rp 42.735.000 Rp 49.877.100 7.142.100 0,751 5365965,4 4 Rp 42.735.000 Rp 52.370.955 9.635.955 0,683 6581486,9 5 Rp 42.735.000 Rp 54.989.503 12.254.503 0,621 7609082,1

NPV 15448477

Tabel 11. NPV dengan DF 50 % responden 1

Tahun Cost Benefit Net Benefit

DF

(50%) PV

0 Rp 16.250.000 Rp 0 Rp -16.250.000 1 Rp -16250000

1 Rp 47.265.000 Rp 50.400.000 Rp 3.135.000 0,667 Rp 2090000 2 Rp 47.265.000 Rp 52.920.000 Rp 5.655.000 0,444 Rp 2513333,33 3 Rp 47.265.000 Rp 55.566.000 Rp 8.301.000 0,296 Rp 2459555,56 4 Rp 47.265.000 Rp 58.344.300 Rp 11.079.300 0,198 Rp 2188503,7 5 47.265.001 61.261.515 Rp 13.996.514 0,132 Rp 1843162,35

NPV Rp -5155445,06

Tabel 12. NPV dengan DF 50%

Tahun Cost Benefit Net Benefit

DF

(50%) NPV(50%)

0 Rp 10.325.000 Rp 0 Rp -10.325.000 1 Rp -10325000

1 Rp 42.735.000 Rp 45.240.000 Rp 2.505.000 0,667 Rp 1670000 2 Rp 42.735.000 Rp 47.502.000 Rp 4.767.000 0,444 Rp 2118666,7 3 Rp 42.735.000 Rp 49.877.100 Rp 7.142.100 0,296 Rp 2116177,8 4 Rp 42.735.000 Rp 52.370.955 Rp 9.635.955 0,198 Rp 1903398,5 5 Rp 42.735.000 Rp 54.989.503 Rp 12.254.503 0,132 Rp 1613761,7

NPV Rp -902995,4

Net present value adalah suatu teknik capital budgeting, yang dalam mengukur profitibilitas rencana investasi proyek mempergunakan faktor nilai waktu uang. Berdasarkan tabel 9 di atas dengan menggunakan DF 10% didapatkan nilai NPV usaha penangkapan ikan bapak Hara sebesar 13768263,5

menunjukkan NPV >0 sehingga proyek menguntungkan atau layak untuk dilanjutkan. Sedangkan berdasarkan tabel 10 di atas dengan menggunakan DF 10% diperoleh nilai NPV usaha penangkapan bapak Ramli sebesar 15448477 menunjukkan NPV>0 sehingga proyek menguntungkan atau layak untuk dilanjutkan.

dapat disimpulkan bahwa pada saat tingkat suku bunga 50% usaha penangkapan bapak Hara mengalami kerugian atau tidak menguntungkan. Begitupula dengan NPV usaha penangkapan bapak Ramli juga menghasilkan NPV<0 pada saat DF 50% sehingga usaha penangkapan bapak ramli mengalami pada saat tingkat suku bunga 50%. Adapun penjabaran dari nilai NPV pada tabel 9, 10,11 dan tabel 12 dapat dilihat di lampiran 2.

f. IRR(Internal Rate Of Return)

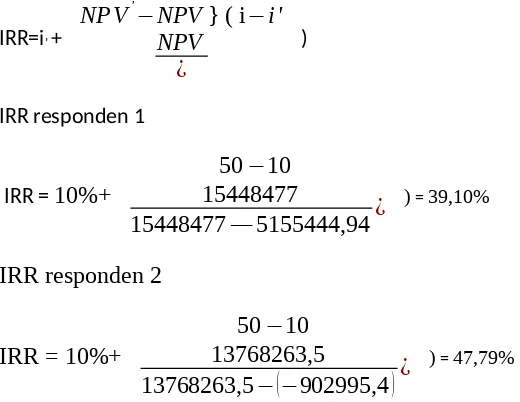

IRR(Internal Rate Of Return) yaitu tingkat pengembalian yang menghasilkan NPV arus kas masuk sama dengan NPV arus kas keluar. Dengan menggunakan rumus:

Hasil perhitungan menunjukkan bahwa IRR usaha penangkapan responden 1 tersebut diperoleh 39,10% dengan tingkat bunga bank yang berlaku pada saat usaha dijalankan adalah sebesar 15%, maka IRR > tingkat bunga yang berlaku. Kesimpulannya proyek tersebut layak secara finansial. Sedangkan hasil IRR usaha penangkapan bapak Ramli diperoleh sebesar 47,79% dengan tingkat bunga bank yang berlaku pada saat proyek dijalankan sebesar 15%, maka IRR> tingkat suku bunga yang berlaku.

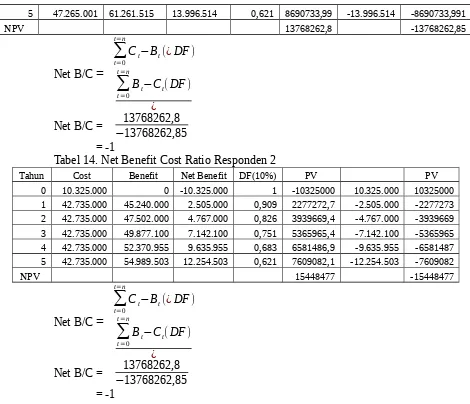

g. Net B/C

Net benefit cost rasio adalah perbandingan antara jumlah NPV positif dengan jumlah NPV negatif. Hal ini menunjukkan bahwa bahwa besarnya benefit berapa kali besarnya biaya dan investasi untuk memperoleh suatu manfaat.

Tabel 13. Net Benefit Cost Ratio Responden 1

Tahun Cost Benefit Net Benefit DF(10%) PV PV

0 16.250.000 0 -16.250.000 1 -16250000 16.250.000 16250000

5 47.265.001 61.261.515 13.996.514 0,621 8690733,99 -13.996.514 -8690733,991

Tabel 14. Net Benefit Cost Ratio Responden 2

Tahun Cost Benefit Net Benefit DF(10%) PV PV

0 10.325.000 0 -10.325.000 1 -10325000 10.325.000 10325000 1 42.735.000 45.240.000 2.505.000 0,909 2277272,7 -2.505.000 -2277273 2 42.735.000 47.502.000 4.767.000 0,826 3939669,4 -4.767.000 -3939669 3 42.735.000 49.877.100 7.142.100 0,751 5365965,4 -7.142.100 -5365965 4 42.735.000 52.370.955 9.635.955 0,683 6581486,9 -9.635.955 -6581487 5 42.735.000 54.989.503 12.254.503 0,621 7609082,1 -12.254.503 -7609082

NPV 15448477 -15448477

Net B/C

=

Net benefit cost rasio adalah perbandingan antara jumlah NPV positif dengan jumlah NPV negatif. Hal ini menunjukkan bahwa bahwa besarnya benefit berapa kali besarnya biaya dan investasi untuk memperoleh suatu manfaat.

Berdasarkan hasil perhitungan Net B/C diperoleh Hasil sebesar -1 untuk usaha penangkapan ikan bapak Hara maupun bapak Ramli, menunjukkan Net B/C<1 sehingga proyek tidak layak dilanjutkan.

h. Gross B/C

Tabel 15. NPV DF 10% responden 1

Tahun Cost Benefit Net Benefit

DF(10%

) PV(B) PV(C)

0 10.325.000 0 -10.325.000 1 0 10325000

1 42.735.000 45.240.000 2.505.000 0,909 41127273 38850000

3 42.735.000 49.877.100 7.142.100 0,751 37473403 32107438,02

4 42.735.000 52.370.955 9.635.955 0,683 35770067

29188580,0 2

5 42.735.000 54.989.503 12.254.503 0,621 34144155 26535072,74

187772749

172324272, 6

Gross B/C =

∑

PV(B)∑

PV(C)= 187772749

72324272,6 = 1.090 Tabel 16. NPV DF 10% responden 2

Tahun Cost Benefit Net Benefit DF(10%) PV(B) PV(C)

0 16.250.000 0 -16.250.000 1 0 16250000

1 47.265.000 50.400.000 3.135.000 0,909 2850000 42968181,82 2 47.265.000 52.920.000 5.655.000 0,826 4673553,72 39061983,47 3 47.265.000 55.566.000 8.301.000 0,751 6236664,16 35510894,06 4 47.265.000 58.344.300 11.079.300 0,683 7567310,98 32282630,97 5 47.265.001 61.261.515 13.996.514 0,621 8690734,05 29347846,9 30.018.263 195.421.537

Gross B/C =

∑

PV(B)∑

PV(C)= 30018263

195421537 = 0,154

Gross B/C merupakan manfaat yang diterima proyek dari setiap satu satuan biaya yang dikeluarkan (tanpa satuan) Kriteria ini hampir sama dengan Net B/C. Berdasarkan data dari tabel 15 sehingga dapat diperoleh nilai Gros B/C usaha penangkapan bapak ramli sebesar 1,090, menunjukkan Gross B/C >1 hal ini berarti bahwa proyek layak dilanjutkan. Sedangkan berdasarkan tabel 16 di atas sehingga diperoleh nilai Gross B/C sebesar 0,154, menunjukkan Gross B/C <1 hal ini berarti bahwa proyek tidak layak dilanjutkan.

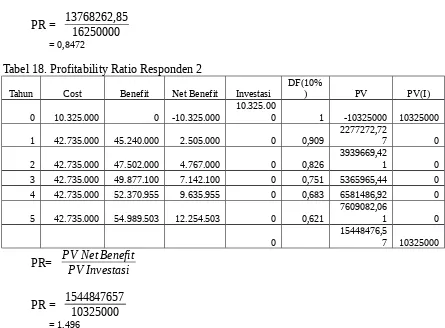

i. Probability Ratio

Tabel 17. Profitability Ratio Responden 1

Tahun Cost Benefit Net Benefit investasi DF(10%) PV PV(I) 0 16.250.000 0 -16.250.000 16250000 1 -16250000 16250000

1 47.265.000 50.400.000 3.135.000 0 0,909 2850000 0

4 47.265.000 58.344.300 11.079.300 0 0,683 7567310,976 0 5 47.265.001 61.261.515 13.996.514 0 0,621 8690733,991 0 236.325.001 278.491.815 25.916.814 13768262,85 16250000

PR= PV Net Benefit PV Investasi

PR = 13768262,85 16250000 = 0,8472

Tabel 18. Profitability Ratio Responden 2

Tahun Cost Benefit Net Benefit Investasi DF(10%) PV PV(I)

0 10.325.000 0 -10.325.000

10.325.00

0 1 -10325000 10325000

1 42.735.000 45.240.000 2.505.000 0 0,909 2277272,727 0

2 42.735.000 47.502.000 4.767.000 0 0,826 3939669,421 0

3 42.735.000 49.877.100 7.142.100 0 0,751 5365965,44 0

4 42.735.000 52.370.955 9.635.955 0 0,683 6581486,92 0

5 42.735.000 54.989.503 12.254.503 0 0,621 7609082,061 0

0

15448476,5

7 10325000

PR= PV Net Benefit PV Investasi

PR = 1544847657 10325000 = 1,496

Profitability Ratio (PR) ialah alat untuk mengukur kemampuan proyek untuk menghasilkan laba operasional secara relatif dibandingkan kapital. Berdasarkan data tabel 17 diperoleh nilai PR untuk usaha penangkapan ikan bapak Hara sebesar 0,8472 menunjukkan PR< 1 sehingga dapat disimpulkan bahwa proyek tidak layak dilanjutkan. Sedangkan nilai PR usaha penangkapan ikan bapak Ramli sebesar 1,496 menunjukkan PR>1 sehingga dapat disimpulkan bahwa proyek layak dilanjutkan.

PENUTUP Kesimpulan

Berdasarkan dari hasil pengamatan pada usaha penangkapan di Pulau Barrang Caddi, Kelurahan Barrang Caddi, Kec. Ujung Tanah dapat disimpulkan bahwa :

2. Pada usaha penangkapan bapak Hara dapat berdasarkan hasil NPV sebesar

13768263,5

>1

dan IRR 39,10% > dari tingkat bunga bank serta Gross B/C sebesar 1.090 >0 sehingga dapat disimpulkan proyek layak dilanjutkan. Sedangkan nilai Net B/C sebesar -1<1 dan Profitability Ratio sebesar 0,8472< 1 berarti proyek dinyatakan tidak layak.

3. Pada usaha penangkapan bapak Ramli dapat berdasarkan hasil NPV sebesar

15448477

>1

dan IRR 47,79% > dari tingkat bunga bank serta Profitability Ratio sebesar 1,496 >1 sehingga dapat disimpulkan proyek layak dilanjutkan. Sedangkan nilai Net B/C sebesar -1 <1 dan Profitability Ratio sebesar 1,496>1 serta Gross B/C sebesar 0,154 < 1 berarti proyek dinyatakan tidak layak.

DAFTAR PUSTAKA

Dharana.2010. Tinjauan Pustaka Evalusi Proyek. http://ejournal.uajy.ac.id/3126/3/ 2EP16165.pdf. diakses pada tanggal 18 November 2015.

Fitriani, Heni. 2010. Analisa Kelayakan Finansial Pasar Tradisional Modern Plaju Palembang.Jurnal Rekayasa Sriwijaya no. 1 vol. 19, maret 2010. Manopo. 2013. Analisis Biaya Investasi pada Perumahan Griya Paniki Indah.

Jurnal Sipil Statik Vol.1 No.5, April 2013.http://download.portalgaruda.org/ article.php?article=14244&val=957. Diakses pada tanggal 16 november. Mardjani. 2015. Perhitungan Penyusutan Aset Tetap. Jurnal Emba. 1024. Vol.3

No.1 Maret 2015, Hal. 1024-1033. download.portalgaruda.org/article.php. diakses pada tanggal 18 November 2015.

Mustaufik, a.n. 2012 analisis pangsa pasar ikan kerapu (Epinephelus sp.) kering di pulau bonetambu ujung tanah kelurahan barrang caddi kota makassar Pasaribu, A.M.,Yusuf,D, Amiluddin. 2004. Perencanaan dan Evaluasi Proyek

Perikanan. Hasanuddin University. Kampus Unhas Tamalanrea.

Sari, 2010. Evaluasi Proyek.http://repository.usu.ac.id/bitstream/2/4/ChapterI.pdf. Diakses pada tanggal 12 november 2015.

Simanungkalit. 2011. Tinjauan Pustaka Biaya Produksi. http://repository.usu.ac.id/ bitstream//ChapterII.pdf. diakses pada tanggal 18 November 2015.

Sriastuti,dkk. 2013. Analisis kelayakan Finansial Pengoperasian Angkutan Antar Jemput Siswa Sekolah Pada Koridor Jalan Gunung Agung Denpasar. Jurnal Spektran Vol. 1, No. 1, Januari 2013.

Tahara. 2006. Pengembangan Strategi Pengelolaan Usaha Perikanan Laut Nelayan Tradisional Di Pesisir Dan Pulau-pulau Provinsi Sulawesi Selatan.

http://elib.pdii.lipi.go.id/katalog/index.php/searchkatalog/byId/53459. diakses pada tanggal 12 November 2015.

Tarwono. 2010. Jenis-Jenis Biaya. repository.usu.ac.id/bitstream/123456789/. Diakses pada tanggal 12 november 2015.

Wulandari. 2011. aspek teknis dan finansial Pancing Tonda yang dioperasikan di perairan pulau Barrang Caddi Sulawesi Selatan..https://www.google.co.id/ur l.repository.unhas.ac.id.Fhandle/Pendahuluan.docx

Lampiran 1

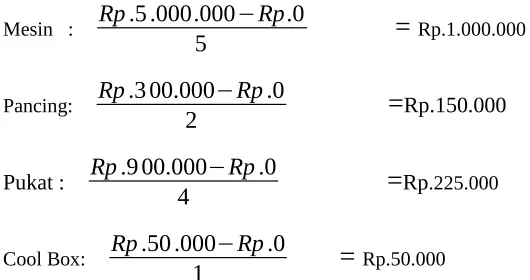

Adapun hasil penjabaran dari tabel 1 biaya penyusutan pada adalah sebagai berikut:

Biaya penyusutan = hargabeli−nilai sisa umur ekonomis

Mesin : Rp.5 .000.000−Rp.0

5

=

Rp.1.000.000 Pancing: Rp.3 00.000−Rp.02

=

Rp.150.000Pukat : Rp.9 00.000−Rp.0

4

=

Rp.225.000 Cool Box: Rp.50 .000−Rp.01

=

Rp.50.000Adapun hasil penjabaran dari tabel 2 biaya penyusutan adalah sebagai berikut:

Perahu: Rp.7.000.000−Rp.2.000 .000

5

=

Rp.1000.000Mesin : Rp.3 .000.000−Rp.0

3

=

Rp.1.000.000 Pancing: Rp.3 00.000−Rp.02

=

Rp.150.000 Cool Box: Rp.25 .000−Rp.01

=

Rp.25.000Lampiran 2.

Adapun hasil penjabaran dari tabel 9 NPV pada diskon faktor DF 10%pada tabel adalah sebagai berikut:

PV0 = Rp. - 16.250.000 x 1 = -16250000 PV1 = Rp. 3.135.000x 0,909 = 2850000 PV2 = Rp. 5.655.000x 0,826 =4673553,72 PV3 = Rp. 8.301.000x 0,751 = 6236664,16 PV4 = Rp. 11.079.300x 0,683=7567310,98 PV5 = Rp. 8.301.000x 0,621 = 8690734,61

NPV =

∑

P V = (-16250000)+ 2850000 + 4673553,72 + 6236664,16 + 7567310,98 + 8690734,61 = 13768263,5Adapun hasil penjabaran dari tabel 10 NPV pada diskon faktor DF 10%pada tabel adalah sebagai berikut:

PV = NET BENEFIT X DF 10% PV0 = -10.325.000x 1 = -10325000 PV1 = 2.505.000x 0,909 = 2277272,7 PV2 = 4.767.000x 0,826 =3939669,4 PV3 = 7.142.100x 0,751 = 5365965,4 PV4 = 9.635.955x 0,683 =6581486,9 PV5 = 12.254.503x 0,621 = 7609082,1

NPV =

∑

P V = (-10325000)+ 2277272,7+ 3939669,4+ 5365965,+ 6581486,9+ 7609082,1= 15448477Adapun hasil penjabaran dari tabel 11 NPV pada diskon faktor DF 50%pada tabel adalah sebagai berikut:

PV = NET BENEFIT X DF 50%

PV0 = Rp -16.250.000 X 1 = Rp -16250000 PV1 = Rp 3.135.000 X 0,667= Rp 2090000 PV2 = Rp 5.655.000 X 0,444= Rp 2513333,33 PV3 = Rp 8.301.000 X 0,296= Rp 2459555,56 PV4 = Rp 11.079.300 X 0,198= Rp 2188503,7 PV5 = Rp 13.996.514 X 0,132= Rp 1843162,35

NPV =

∑

P V = (Rp -16250000)+ Rp 2090000+ Rp 2513333,33+ Rp 2459555,56 +2188503,7+ Rp 1843162,35= Rp -5155445,067Adapun hasil penjabaran dari tabel 11 NPV pada diskon faktor DF 50%pada tabel adalah sebagai berikut:

PV = NET BENEFIT X DF 50%

PV1 = Rp 2.505.000X 0,667= Rp 1670000 PV2 = Rp 4.767.000X 0,444= Rp 2118666,7 PV3 = Rp 7.142.100X 0,296= Rp 2116177,8 PV4 = Rp 9.635.955X 0,198= Rp 1903398,5 PV5 = Rp 12.254.503X 0,132= Rp 1613761,7

NPV =

∑

P V = (Rp -10.325.000)+ Rp 1670000+ Rp 2118666,7+ Rp 2116177,8+ Rp 1903398,5+ Rp 1613761,7= Rp -902995,4EVALUASI PROYEK PERIKANAN

OLEH:

NAMA : JUSMAWATI

NIM : L241 13 305

KELOMPOK : II (DUA)

ASISTEN : GILANG TALHA

PROGRAM STUDI SOSIAL EKONOMI PERIKANAN JURUSAN PERIKANAN

FAKULTAS ILMU KELAUTAN DAN PERIKANAN UNIVERSITAS HASANUDDIN