RUANG LINGK UP AK UNT ANSI BI AYA

Akuntansi secara garis besar dapat dibagi ke dalam dua tipe yaitu akuntansi keuangan dan akuntansi manajemen, dan akuntansi biaya merupakan bagian dari dua tipe akuntansi tersebut.

Perbedaan yang mendasar antara akuntansi keuangan dan akuntansi manajemen

adalah sasaran pemakai. A kuntansi keuangan dimaksudkan untuk menyediakan informasi

untuk pemakai eksternal; pemakai ini mencakup investor, jawatan pemerintah, bank, dan lain-lain. Karena kebutuhan informasi dari kelompok pemakai eksternal ini sangat berbeda, akuntansi keuangan dirancang sesuai dengan aturan dan format akuntansi yang

didefinisikan dengan jelas, atau Prinsip Akuntansi yang Diterima Umum (GAAP - Generally

Accepted Accounting Principles).

A kuntansi manajemen menghasilkan informasi untuk pemakai internal. Secara

spesifik, akuntansi manajemen mendefinisikan, mengumpulkan, mengukur,

mengklasifikasi, dan melaporkan informasi yang berguna bagi manajer dalam perencanaan, pengendalian, dan pengambilan keputusan. Karena kebutuhan informasi internal dari tiap perusahaan berbeda, dan karena manajer mengendalikan akuntan internal, tidak perlu ada seperangkat aturan dan format. Setiap perusahaan dapat mengembangkan sistem akuntansi internalnya sendiri.

A kuntansi Biaya adalah suatu hibrida dari akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya memberikan informasi mengenai biaya perusahaan dan dapat digunakan baik untuk tujuan internal dan eksternal. Jika akuntansi biaya digunakan untuk akuntansi keuangan, akuntansi biaya mengukur biaya produksi dan penjualan sesuai GAAP. Jika digunakan untuk kebutuhan internal, akuntansi biaya memberikan dasar untuk perencanaan, pengendalian, dan pengambilan keputusan.

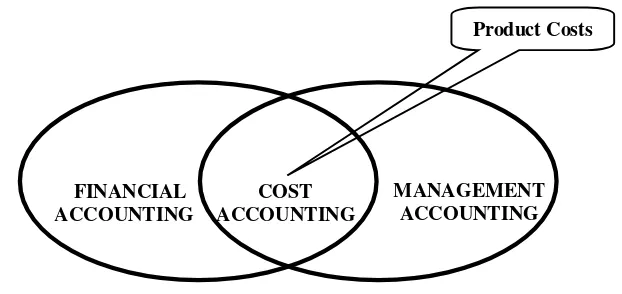

Hubungan akuntansi keuangan dengan akuntansi biaya dapat dilihat seperti pada gambar berikut :

Sumber : Cost Accounting Foundations and Evolutions : Kinney, Prather, Raiborn.

FINANCIAL ACCOUNTING

MANAGEMENT ACCOUNTING COST

ACCOUNTING

Pengertian dan Tujuan Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya (Mulyadi, (1993 : 6).

Akuntansi biaya mempunyai tiga tujuan pokok

1. Penentuan harga pokok produk

2. Pengendalian biaya

3. Pengambilan keputusan khusus

Oleh karena itu tugas dari akuntansi biaya, biasanya dilaksanakan oleh bagian akuntansi biaya secara terperinci sebagai berikut :

1. Menyediakan data yang diperlukan untuk perencanaan dan pengendalian kegiatan.

2. Menyediakan data biaya untuk pengambilan keputusan sehari-hari atau proyek khusus

yang memerlukan pemilihan alternatif yang harus diambil.

3. Berpartisipasi dan berkreasi dan menyusun budget.

4. Menetapkan metode dan prosedur pengendalian dan perbaikan operasi serta program pengurangan biaya.

5. Mengembangkan system dan analisa biaya dalam rangka penentuan harga pokok dan menganalisis penyimpangan dan pengendalian fisik.

6. Menyusun laporan biaya.

Konsep Biaya

Konsep biaya terdiri dari :

1. Biaya (cost)

2. Beban (expense)

3. Kerugian (loss)

1. Biaya (cost)

Dalam arti luas biaya (cost)adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Akuntan telah mendefinisikan biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. (dalam bentuk kas atau aktiva lain). (Charter, Usry, (2004 : 29)

Contoh :

Maka biaya untuk membuat buku tersebut :

1. Kertas 1000 rim merupakan pengorbanan sumber ekonomi, karena memiliki unsur langka dan untuk mendapatkan kertas tersebut membutuhkan pengorbanan uang.

2. Pengorbanan sumber ekonomi tersebut telah terjadi.

3. Bertujuan untuk mencetak buku “ akuntansi biaya” .

Dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Pengorbanan sumbr ekonomi untuk memperoleh aktiva ini disebut dengan istilah harga pokok . (Mulyadi, (1993 : 8).

Contoh :

Seorang manajer mengeluarkan uang Rp. 5.000.000 untuk memperoleh mesin fotocopy. Pengorbanan uang tersebut merupakan harga pokok dan disajikan sebagai aktiva dalam neraca.

2. Beban (expense)

Beban dapat didefinisikan sebagai aliran keluar yang terukur dari barang atau jasa yang kemudian ditandingkan dengan pendapatan (revenue) untuk menentukan laba. Beban diukur dengan nilai penurunan dalam aktiva atau peningkatan dalam utang yang berkaitan dengan produksi atau penyerahan barang dan jasa.

Beban dalam arti luas termasuk semua biaya yang sudah habis masa berlakunya yang dapat dikurangkan dari pendapatan (Charter, Usry, (2004 : 30).

Contoh : Untuk membedakan antara biaya dan beban

- Pembelian bahan baku secara tunai.

Bahan baku tersebut dibeli dengan biaya tertentu, tetapi belum menjadi beban. Ketika perusahaan kemudian menjual bahan baku tersebut yang sudah diolah menjadi barang jadi, biaya dari bahan baku dibukukan sebagai beban di laporan laba rugi.

3. Kerugian (loss)

Jika pengorbanan sumber ekonomi tersebut tidak menghasilkan manfaat, maka

pengorbanan tersebut merupakan rugi (loss). Jika seorang pengusaha telah

mengeluarkan biaya, tetapi pengorbanannya tidak mendatangkan pendapatan (revenue), maka pengorbanan ini disebut rugi.

Klasifikasi Biaya

Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Carter dan Usry (2004 : 40) mengklasifikasikan biaya didasarkan pada hubungan antara biaya dengan berikut ini :

4. Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa)

5. Volume produksi

6. Departemen, proses, pusat biaya (cost center), atau sub divisi lain dari manufaktur 7. Periode akuntansi

1. Biay a dalam Hubunganny a dengan Produk

Dalam lingkungan manufaktur, total biaya operasi terdiri atas dua elemen yaitu (1) biaya manufaktur/ biaya produksi dan (2) biaya komersial.

(1) Biaya M anufaktur/biaya produksi/biaya pabrik

Yaitu jumlah dari tiga elemen biaya : bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Bahan baku langsung ditambah tenaga kerja langsung disebut biaya utama (prime cost). Tenaga kerja langsung ditambah overhead pabrik disebut biaya konversi

(conversion cost).

Bahan baku langsung (direct material)

Adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

Contoh :

- Kayu yang digunakan untuk membuat mebel

- Minyak mentah yang digunakan untuk membuat bensin

- Baja pada mobil

- Alkohol pada cologne

- Denim pada bahan jin

Tenaga kerja langsung (direct labor)

Adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

Contoh :

- Bagian pola/ motong baju di perusahaan garmen

- Juru masak pada rumah makan

- Dokter bedah yang mengikuti operasi

- Pilot pada perusahaan penerbangan

Overhead pabrik (factory overhead)

Adalah biaya produksi selain biaya bahan baku dan tenaga kerja langsung, yang elemennya dapat digolongkan ke dalam :

- Biaya bahan penolong - Pemeliharaan aktiva tetap pabrik

- Biaya tenaga kerja tidak langsung - Biaya listrik, air pabrik

- Penyusutan aktiva tetap pabrik - Biaya asuransi pabrik

Bahan baku tidak langsung (indirect material)

Adalah bahan baku yang diperlukan untuk menyelesaikan suatu produk, tetapi bahan baku tersebut tidak menjadi bagian dari produk.

Contoh :

- Amplas - Mur

- Paku - Lem

- Skrup - Pelumas

Adalah tenaga kerja yang tidak dapat ditelusuri langsung ke kontruksi atau komposisi dari produk jadi.

Contoh :

- Gaji pengawas - Gaji resepsionis

- Pegawai pabrik - Operator telepon

- Pembantu umum - Pekerja bagian pemeliharaan

(2) Biaya Komersial

Terdiri atas dua klasifikasi besar : biaya pemasaran dan biaya administrasi dan umum.

Biaya pemasaran (marketing cost)

Yaitu biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

Mulai dari titik dimana biaya produksi berakhir. Yaitu, ketika proses produksi selesai dan produk ada dalam kondisi siap jual.

Contoh :

- Biaya promosi - Biaya pengepakan dan pengiriman

- Biaya penjualan - Biaya gaji bagian pemasaran

Biaya administrasi dan umum (general and administrative cost)

Yaitu biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Termasuk biaya yang terjadi dalam mengarahkan dan mengendalikan organisasi.

Contoh :

- Biaya fotocopy

- Biaya gaji bagian keuangan

- Biaya gaji bagian personalia

2. Biay a dalam Hubunganny a dengan Volume Produksi

Biaya variable

Adalah biaya yang jumlah totalnya berubah secara proporsional terhadap perubahan volume aktivitas dalam rentang yang relevan (relevant range). Dengan kata lain, biaya variabel menunjukkan jumlah per unit yang relatif konstan dengan berubahnya aktivitas dalam rentang yang relevan.

Biaya overhead yang diklasifikasikan sebagai biaya variable :

- Perlengkapan - Royalti

- Bahan bakar - Biaya komunikasi

- Peralatan kecil - Upah lembur

- Biaya penerimaan - Penanganan bahan

Biaya tetap

Adalah biaya yang jumlah totalnya tetap konstan dalam kisaran volume aktivitas tertentu (rentang yang relevan). Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan meningkatnya aktivitas dalam rentang yang relevan.

Biaya overhead pabrik yang biasanya diklasifikasikan sebagai biaya tetap.

- Gaji eksekutif produksi - Gaji supervisor

- Depresiasi - Asuransi-properti dan kewajiban

- Amortisasi - Sewa

Biaya semivariabel

Adalah biaya yang jumlah totalnya akan berubah sesuai dengan volume aktivitas, akan tetapi perubahannya tidak sebanding.

Misalnya biaya listrik.

Contoh biaya overhead semivariable

- Inspeksi - Pajak penghasilan

- Jasa departemen biaya - Jasa bahan baku dan persediaan

- Jasa kantor pabrik - Asuransi kecelakaan dan kesehatan

3. Biay a dalam Hubunganny a dengan Departemen Produksi atau Segmen Lain

Departemen-departemen dalam suatu pabrik biasanya dapat diklasifikasikan dalam dua kategori yaitu departemen produksi dan departemen jasa/ pendukung/ pembantu

Departemen produksi

Departemen produksi menghasilkan produk dengan mengubah bentuk atau sifat dari bahan baku atau dengan merakit komponen. Operasi manual dan operasi mesin seperti pembentukan dan perakitan dilakukan secara langsung pada produk atau bagian-bagian dari produk.

Misalnya : Departemen perakitan, pemotongan

Departemen jasa

Departemen jasa memberikan pelayanan yang berkontribusi secara tidak langsung terhadap produksi produk tetapi tidak mengubah bentuk, rakitan, maupun jenis dari bahan baku. Departemen jasa tidak secara langsung terlibat dalam proses produksi Misalnya : Departemen pemeliharaan, penyimpanan

Jika suatu biaya dapat ditelusuri ke suatu departemen Biaya langsung departemen dimana biaya tersebut berasal, maka biaya tersebut disebut sebagai biaya langsung departemen. Contoh : gaji supervisor departemen.

Jika suatu biaya digunakan bersama oleh beberapa departemen yang memperoleh manfaat dari biaya tersebut, maka biaya itu disebut sebagai biaya tidak langsung departemen. Contoh : Biaya sewa gedung dan penyusutan gedung.

4. Biay a dalam hubunganny a dengan Periode Akuntansi

Pengeluaran modal (capital expenditure)

Yaitu biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Ditujukan untuk memberikan manfaat di masa depan dan dilaporkan sebagai aktiva.

Contoh :

- Biaya pembelian aktiva tetap

- Biaya reparasi

- Biaya promosi

Yaitu biaya yang hanya mempunyai manfaat dalam periode akuntansi (satu tahun). Memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban. Aktiva akhirnya akan menjadi beban ketika dikonsumsi atau kehilangan kegunaannya.

Contoh :

- Biaya iklan

- Biaya telex

- Biaya tenaga kerja

5. Biay a dalam Hubunganny a dengan Suatu Keputusan, Tindakan atau Evaluasi

Biaya diferensial (differential cost)

Adalah salah satu nama dari biaya yang relevan untuk suatu pilihan diantara banyak alternatif.

Biaya oportunitas (opportunity cost)

Sejumlah pendapatan atau manfaat lain yang mungkin hilang bila alternatif tertentu diambil.

Biaya terbenam (sunk cost)

Suatu biaya yang telah terjadi dan oleh karena itu, tidak relevan terhadap pengambilan keputusan.

Biaya tidak relevan (irrelevant cost)

Adalah biaya yang tidak mempengaruhi pengambilan keputusan, oleh karena itu biaya ini tidak perlu tipertimbangkan dalam proses pengambilan keputusan.

Biaya relevan (relevant cost)

Adalah biaya yang akan mempengaruhi pengambilan keputusan. Pengambilan keputusan dapat berupa pemilihan dua laternatif atau pemilihan lebih dari dua alternatif.