ANALISIS BIAYA –

VOLUME - LABA

Oleh :

Frederika Agata Rustan – 312013007 Lisa Daryanti – 312013007

Angela Lestari – 312013013 Wanniati – 312013016

Untuk menyusun Laporan Laba

Rugi, diperlukan 3 elemen pokok

yaitu biaya, volume, dan laba.

Studi mengenai pendapatan, biaya, dan laba disebut sebagai Analisis Biaya, Volume,

BREAK EVEN POINT (TITIK IMPAS)

Untuk melakukan analisis biaya,

volume, dan laba, perusahaan

menghitung Break Even Point unit

terjual.

Break Even Point adalah

tingkat aktivitas dimana

perusahaan tidak mendapat

laba dan tidak mengalami

rugi atau titik keuntungan

METODE MENGHITUNG BEP

1. Pendekatan Persamaan

2. Pendekatan Marjin

Kontribusi (per unit)

1. PENDEKATAN PERSAMAAN

Penjualan 1.000 mesin pemotong

rumput @400, biaya variabel per unit

@325, biaya tetap 45.000.

X = Unit yang harus terjual

P. operasional = (Harga x Unit yang harus terjual) – (Biaya variabel per unit x Unit yang harus terjual) – Biaya tetap

0 = (400 x X) – (325 x X) – 45.000 0 = 400X – 325X – 45.000

0 = 75X – 45.000 X = 45.000/75

Harga jual per unit

400

(-) Biaya variabel per unit 325

Marjin kontribusi

75

BEP (unit) = Biaya tetap/Marjin kontribusi

= 45.000/75 = 600

LABA YANG DITARGETKAN

Asumsikan perusahaan ingin mendapatkan

pendapatan operasional sebesar 60.000. Maka berapa unit yang harus terjual?

60.000 = (400 x X) – (325 x X) – 45.000 60.000 = 75X – 45.000

Penjualan (1.400 x 400)

560.000

(-) Biaya variabel (1.400 x 325)

455.000

PERSENTASE PENJUALAN YANG

DITARGETKAN

Asumsikan perusahaan ingin mendapat

LABA BERSIH YANG

DITARGETKAN

Laba bersih = P. operasional – Pajak penghasilan

= P. operasional – (Persentase pajak x P. operasional)

= P. operasional (1 – Persentase pajak) Atau

Asumsikan perusahaan ingin

mendapat laba bersih sebesar

48.750, persentase pajaknya adalah

35% . Hitunglah unit yang harus

dijual untuk mendapatkan laba

bersih 48.750!

P. operasional = Laba bersih/(1 –

Persentase pajak)

= 48.750/(1 – 0,35)

= 48.750/0,65

X = (Biaya tetap + P. operasional)/75

Marjin kontribusi 120.000

(-) Biaya tetap 45.000

Pendapatan operasional 75.000

(-) Pajak pendapatan (75.000 x 35%) 26.250

3. PENDEKATAN MARJIN

RASIO

Untuk menghitung BEP dalam nilai uang, gunakan marjin rasio.

Harga jual per unit 400 100%

BEP (uang) = Biaya

tetap/Marjin rasio

ANALISIS MULTI PRODUK

Asumsikan perusahaan menawarkan 2

model pemotong rumput, mulching mower @400 dan riding mower @800. Mulching mower (A) terjual sebanyak 1.200 unit dan riding mower (B) terjual sebanyak 800

unit.

Beban tetap langsung adalah biaya-biaya tetap yang dapat ditelusuri ke setiap

produk dan akan dihindari jika produk tidak ada.

PENJUALAN CAMPURAN (SALES MIX)

BEP hanya menutup biaya tetap langsung sehingga biaya tetap umum masih tertinggal untuk ditutup.

Salah satu cara untuk mengatasi masalah ini adalah dengan mengidentifikasi penjualan campuran (sales

mix) yang diharapkan dalam unit atas produk yang dipasarkan.

Perusahaan berencana menjual 1.200 produk A dan 800 produk B. Maka Sales Mix dalam unit

1.200:800 yang disederhanakan menjadi 3:2.

SALES MIX DAN ANALISIS CVP

Harga Biaya Marjin Sales Marjin Jual Variabel Kontribusi Mix

A 400 325 75 3 225

B 800 600 200 2 400 Total 625

BEP = Biaya tetap/Total Marjin = 96.250/625

Maka perusahaan harus menjual 462 unit

produk A (154 x 3) dan 308 unit produk

B

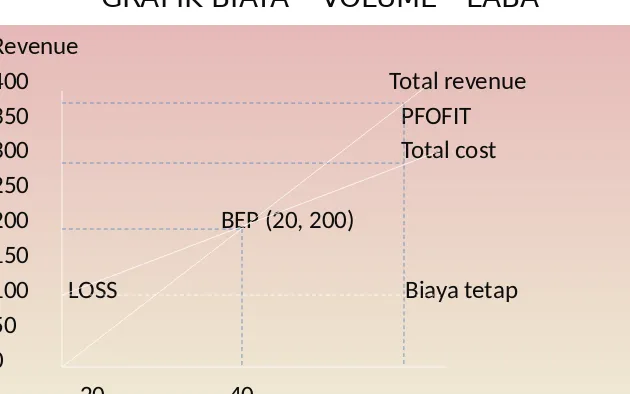

4. PENDEKATAN GRAFIK

Pendekatan grafik membantu manajer

untuk melihat perbedaan antara biaya

variabel dan pendapatan.

Terdapat 2 grafik dasar yaitu Grafik

Volume – Laba dan Grafik Biaya –

GRAFIK VOLUME – LABA

Asumsikan perusahaan

memproduksi sebuah produk.

Biaya tetap 100, biaya variabel

5, harga jual 10.

P. Operasional = (10 x X) – (5 x

X) – 100

Profit/loss

150 P. Opr = 5X – 100

100 (40, 100)

50 (BEP 20, 0)

0 20 40 Units sold

-50

ASUMSI ANALISIS CVP

1. Analisis CVP mengasumsikan sebuah fungsi pendapatan linear dan sebuah fungsi biaya linear.

2. Analisis CVP mengasumsikan bahwa harga, total biaya tetap, dan biaya variabel per unit dapat secara akurat

diidentifikasi dan tetap konstan pada jangkauan yang relevan.

3. Analisis CVP mengasumsikan apa yang diproduksi dijual.

4. Untuk analisis multi produk, penjualan campuran diasumsikan diketahui.

5. Harga jual dan biaya diasumsikan diketahui secara pasti.

1. Analisis CVP mengasumsikan sebuah fungsi pendapatan linear dan sebuah fungsi biaya linear.

2. Analisis CVP mengasumsikan bahwa harga, total biaya tetap, dan biaya variabel per unit dapat secara akurat

diidentifikasi dan tetap konstan pada jangkauan yang relevan.

3. Analisis CVP mengasumsikan apa yang diproduksi dijual.

4. Untuk analisis multi produk, penjualan campuran diasumsikan diketahui.