JEB

VOL.

6,

NO.

2,

JULI

2012:

95-185

IDENTIFIKASI KARAKTERISTIK KEUANGAN BANK BERDASARKAN KEBANGKRUTAN,

UKURAN ASET, DAN JENIS KEPEMILIKAN DENGAN MENGGUNAKAN MANOVA

STRATEGI INVESTASI MOMENTUM: PROFIT MOMENTUM PORTOFOLIO

PEMENANG-PECUNDANG DI INDONESIA

PENGARUH KUALITAS INFORMASI DAN KUALITAS SISTEM

TERHADAP PERUBAHAN PENGGUNAAN LAYANAN

PADA MAHASISWA

DI SEKITAR TANGGAL PENGUMUMAN SETELAH LAMA

TIDAK MEMBAGI DIVIDEN: STUDI PERISTIWA BERBASIS DATA

PENGARUH KECENDERUNGAN MANAJER DALAM PENGAMBILAN KEPUTUSAN

TERHADAP

YANG DIMODERASI OLEH GENDER

PENGARUH MANFAAT YANG DIRASAKAN

DAN

KEMUDAHAN YANG DIRASAKAN

TERHADAP MINAT

UNTUK MENGGUNAKAN INTERNET DENGAN GENDER SEBAGAI

VARIABEL PEMODERASI

Eko Widodo Lo

Dionysia Kowanda

Rowland Bismark Fernando Pasaribu

Darwis Musa Polhaupessy

Yogo Heru Prayitno

Baldric Siregar

David Prasetya

I Ketut Nugraha Eka Putra

DETIK.COM

ABNORMAL RETURN

INTRADAY

PAYOFF MAGNITUDE

Vol. 6, No. 2, Juli 2012

JURNAL EKONOMI & BISNIS (JEB)

EDITOR IN CHIEF Djoko Susanto

STIE YKPN Yogyakarta

EDITORIAL BOARD MEMBERS

Dody Hapsoro I Putu Sugihartha Sanjaya

STIE YKPN Yogyakarta

Universitas Atma Jaya Yogyakarta

Dorothea Wahyu Ariani Jaka Sriyana

Universitas Atma Jaya Yogyakarta

Universitas Islam Indonesia

MANAGING EDITORS Baldric Siregar

STIE YKPN Yogyakarta

EDITORIAL SECRETARY Rudy Badrudin

STIE YKPN Yogyakarta

PUBLISHER

Pusat Penelitian dan Pengabdian Masyarakat STIE YKPN Yogyakarta Jalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1406 Fax. (0274) 486155

EDITORIAL ADDRESS Jalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1332 Fax. (0274) 486155 http://www.stieykpn.ac.id

Jurnal Ekonomi & Bisnis (JEB) terbit sejak tahun 2007. JEB merupakan jurnal ilmiah yang diterbitkan oleh Pusat Penelitian dan Pengabdian Masyarakat Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara (STIE YKPN) Yogyakarta. Penerbitan JEB dimaksudkan sebagai media penuangan karya ilmiah baik berupa kajian ilmiah maupun hasil penelitian di bidang ekonomi dan bisnis. Setiap naskah yang dikirimkan ke JEB akan ditelaah oleh MITRA BESTARI yang bidangnya sesuai. Daftar nama MITRA BESTARI akan dicantumkan pada nomor paling akhir dari setiap volume. Penulis akan menerima lima eksemplar cetak lepas (off print) setelah terbit.

JEB diterbitkan setahun tiga kali, yaitu pada bulan Maret, Juli, dan Nopember. Harga langganan JEB Rp7.500,- ditambah biaya kirim Rp17.500,- per eksemplar. Berlangganan minimal 1 tahun (volume) atau untuk 3 kali terbitan. Kami memberikan kemudahan bagi para pembaca dalam mengarsip karya ilmiah dalam bentuk electronic file artikel-artikel yang dimuat pada JEB dengan cara mengakses artikel-artikel tersebut di website STIE YKPN Yogyakarta (http://www.stieykpn.ac.id).

Tahun 2007

J U R N A L

Vol. 6, No. 2, Juli 2012

DAFTAR ISI

IDENTIFIKASI KARAKTERISTIK KEUANGAN BANK BERDASARKAN KEBANGKRUTAN, UKURAN ASET, DAN JENIS KEPEMILIKAN DENGAN MENGGUNAKAN MANOVA

Eko Widodo Lo

95-107

STRATEGI INVESTASI MOMENTUM: PROFIT MOMENTUM PORTOFOLIO PEMENANG-PECUNDANG DI INDONESIA

Dionysia Kowanda Rowland Bismark Fernando Pasaribu

109-136

PENGARUH KUALITAS INFORMASI DAN KUALITAS SISTEM TERHADAP PERUBAHAN PENGGUNAAN LAYANAN DETIK.COMPADA MAHASISWA

Darwis Musa Polhaupessy

137-148

ABNORMAL RETURN DI SEKITAR TANGGAL PENGUMUMAN SETELAH LAMA

TIDAK MEMBAGI DIVIDEN: STUDI PERISTIWA BERBASIS DATA INTRADAY

Yogo Heru Prayitno Baldric Siregar

149-161

PENGARUH KECENDERUNGAN MANAJER DALAM PENGAMBILAN KEPUTUSAN TERHADAP PAYOFF MAGNITUDE YANG DIMODERASI OLEH GENDER

David Prasetya

163-173

PENGARUH MANFAAT YANG DIRASAKAN (PERCEIVED USEFULNESS) DAN KEMUDAHAN YANG

DIRASAKAN (PERCEIVED EASE OF USE) TERHADAP MINAT UNTUK MENGGUNAKAN INTERNET

DENGAN GENDER SEBAGAI VARIABEL PEMODERASI

I Ketut Nugraha Eka Putra

175-185 Tahun 2007

J U R N A L

Vol. 6, No. 2 Juli 2012 Hal. 109-136

ABSTRACT

Future uncertainties and the uneven distribution of information is a phenomenon that becomes background of the emergence of various concepts and approaches regarding investment strategies, and a popular one is the momentum strategy that was first introduced by Jegadesh and Titman in 1993. Momentum investment strategy in a simple way, belief that the good perfor-mance of stocks of the past winners is expected to continue in the future. By implementing the Jegadesh and Titman approach, this study aims to find momen-tum profits of the winner-loser portfolios are formed and the time period of ownership that gives the high-est return of the winner-loser portfolios are formed. In addition it also conducted the testing momentum as risk factors in the framework of asset pricing models of the four factors. Empirical calculation results that the winner portfolio is effective for the formation of a three-month period with ownership of a nine-three-month period, while for the loser portfolio, the effectiveness is the establishment of nine-month period to twelve months of ownership. The findings reinforce other research, which despite the differences, profit performance dif-ference between the two portfolios statistically insig-nificant. From the four factor asset pricing models, si-multaneously the model has a significant effect on stock portfolio, except the three large cap stock portfolios. From replication the four risk factors partially; it ap-pears that size is the dominant factor concerning the significance influence statistically.

STRATEGI INVESTASI MOMENTUM: PROFIT MOMENTUM

PORTOFOLIO PEMENANG-PECUNDANG DI INDONESIA

Dionysia Kowanda

Universitas Gunadarma

Rowland Bismark Fernando Pasaribu

ABFI PERBANAS Institute Jakarta

E-mail: [email protected]

Keywords: stock portfolio, winner-loser portfolio,

over-reaction

JEL Classification: G12, G14, G17

PENDAHULUAN

Ketika harga suatu komoditi tidak lagi mencerminkan dinamika permintaan dan penawaran yang ada, maka timbul suatu usaha pencarian solusi guna menyikapinya karena dampaknya secara langsung akan mempengaruhi motivasi-motivasi seseorang untuk memiliki komoditi tersebut. Terlebih apabila komoditi yang dimaksud adalah komoditi yang menjadi alat atau instrumen penyimpanan nilai atau investasi. Ketidakpastian akan masa mendatang, adalah salah satu fenomena yang seolah membatasi niatan perilaku investasi yang telah puluhan tahun menjadi obyek kajian penelitian di bidang manajemen keuangan khususnya teori investasi. Berbagai konsep, teori, dan pendekatan-pendekatan ilmiah telah dilakukan menyikapinya, yang semuanya itu mencoba memberi penjelasan rasional perihal penetapan harga aset yang layak menjadi komoditi atau instrument investasi. Setelah keresahan perihal bagaimana seharusnya pemodelan yang layak mengenai penetapan harga aset terpenuhi, maka dinamika pro-kontra akan suatu model yang terbentuk pun seolah menjadi keharusan pencapaian konsensus penggunaan suatu model

Tahun 2007

J U R N A L

penetapan harga aset. Tak kurang mulai dari teori CAPM-nya Sharpe, hingga kemunculan ide kreatifnya Fama (1970) perihal distribusi informasi (teori efisiensi pasar) yang diikuti oleh model penetapan harga aset multifaktor, mendominasi dunia kajian ilmiah teori investasi.

Jika model penetapan harga aset adalah suatu cara dalam menyikapi arus informasi, maka setelah 15 tahun setelah kemunculannya, teori pasar efisiensi baik secara langsung atau tidak langsung menginspirasi Debondt dan Thaler (1985) dalam memunculkan teori investasi berikutnya, yakni “hipotesis reaksi berlebihan”. Ide utama teori ini adalah investor yang hanya mengambil informasi sepenggal dan bertindak reaksi berlebihan terhadap munculnya informasi baru tersebut. Tindak-lanjut hipotesis ini pada tahapan selanjutnya adalah apa yang disebut sebagai strategi investasi kontrarian. Delapan tahun kemudian, Jegadeesh dan Titman (1993) mengutarakan ide sebaliknya dari apa yang diutarakan Debondt dan Thaler (1985), yaitu membeli saham pemenang masa lalu dan jual saham pecundang. Ini adalah salah satu strategi perdagangan investor yang paling sederhana di pasar saham yang dapat dipilih untuk diterapkan. Pada fase berikutnya, dikotomi strategi kontrarian ver-sus strategi momentum segera menggejala pada kecenderungan penelitian perihal strategi investasi, entah itu dikaitkan dengan model penetapan harga aset atau fokus komparasi pada simulasi implementasi kedua strategi tersebut.

Strategi momentum secara sederhana adalah strategi investasi yang membeli saham pemenang dan menjual saham pecundang berdasarkan data masa lalu yang karena dibangun sedemikian rupa hingga dapat memanfaatkan pergerakan harga yang sedang berlangsung dari saham. Intuisi di balik strategi ini sangat sederhana, karena secara logika sederhana menyimpulkan bahwa saham yang telah menghasilkan kinerja yang baik di masa lalu pasti juga akan melakukannya dengan baik di masa depan. Jika memang harga saham masa lalu adalah indikasi tentang bagaimana saham akan tampil di masa depan, bukankah hal ini melanggar asumsi yang sangat inti dari teori keuangan klasik yang diajarkan di sekolah-sekolah bisnis di seluruh dunia.

Keberadaan momentum harga di sisi lain meski telah terbukti secara empiris terdapat di banyak pasar

saham di berbagai negara, masih banyak juga pihak yang menyatakan eksistensinya itu tak lebih dari sekedar anomali pasar belaka, namun perlahan tetapi pasti hal ini telah menunjukkan permintaan yang besar perihal alternatif atas kinerja teori-teori keuangan tradisional tersebut. Hipotesis Pasar Efisien dan Model Penetapan Harga Modal Aset (CAPM) dianggap tidak maksimal untuk menangkap perilaku momentum yang tak terduga dari harga saham. Para pendukung teori keuangan klasik pun kembali berpendapat bahwa anomali ini tidak lebih dari penyimpangan langka dari dalil pasar efisien, namun momentum telah terbukti eksis selama beberapa dekade. Jika momentum harga memang eksis, ini akan berarti semacam perilaku investasi rasional (atau sesuatu yang paling tidak rasional dari perspektif teori keuangan tradisional), yang akhirnya membawa ke pertanyaan selanjutnya, yaitu apakah keberadaan momentum harga telah menjadi argumen yang kuat untuk pengembangan teori keuangan perilaku yang dapat menggambarkan dan menganalisis anomali yang terjadi.

Teori keuangan perilaku adalah seperangkat luas dari teori-teori yang menggunakan perilaku psikologis dan sosial dari investor untuk menjelaskan mengapa pasar menyimpang dari pasar yang efisien dan telah menjadi bidang penelitian semakin populer dalam beberapa dekade terakhir. Meski temuan empiris banyak mendukung keberadaan momentum harga, masih ada keraguan tentang strategi profitabilitas mo-mentum, misalnya perihal biaya transaksi, keterbatasan pasar, biaya peluang dan risiko yang tinggi yang menjadikan strategi ini tidak menguntungkan dan tidak mungkin untuk dilaksanakan sebagai strategi perdagangan. Karenanya, momentum harga masih tetap menjadi salah satu teka-teki yang belum terpecahkan di dunia keuangan. Fenomena ini, meskipun relatif baru, telah diteliti secara menyeluruh sepanjang hampir dua dekade (1993-2012), namun penyebab momentum masih diperdebatkan, karena yang menjadi eksistensi momen-tum harga ini baru sekedar temuan-temuan dari studi empiris utamanya dari kalangan akademis.

adanya momentum harga. Sejak penelitiannya menjadi fenomena keuangan momentum harga terus menantang para peneliti keuangan, akademisi, dan praktisi perihal konsensus atas ekspektasi solusinya. Momentum dan konteks teoritis yang lebih besar dari keuangan perilaku tampaknya menghadirkan warna baru yang posisinya kini tak lagi hanya sekedar wacana, rumor, atau isu bahkan kebingungan yang agak sulit dijelaskan. Saat ini penelitian perihal strategi investasi momentum telah memiliki alat-alat ukur, pendefinisian, dan metodologi sistematis untuk menelitinya.

Salah satu alasan atas kebingungan pada ruang lingkup penelitian ini adalah bahwa kedua komunitas (akademisi dan praktisi keuangan perdagangan) memberikan kontribusi pada literatur momentum harga, dan cara mendekati subyek sangat berbeda. Untuk praktisi, perdebatan akademis tentang penyebab mo-mentum harga dapat tampak berlebihan, tetapi tetap akademisi keuangan menghasilkan banyak tesis teoritis dan model perilaku yang menunjukkan kemungkinan penyebab untuk anomali harga ini. Sebagian besar teori yang dikembangkan pada penyebab momentum harga bertentangan dan tidak ada konsensus yang tercapai seperti mengapa momentum harga ada. Beberapa penelitian fokus untuk saham-faktor tertentu, penelitian lain menggunakan industri untuk menjelaskan momen-tum dan penelitian lain menggunakan argumen kondisi makroekonomi yang lebih luas sebagai penjelasannya. Beberapa penelitian juga berpendapat bahwa momen-tum harga yang signifikan anomali tidak akan pernah bertahan, dan bahwa penyimpangan sementara dari pasar yang efisien dapat dijelaskan dengan faktor risiko, ciri khas argumen yang sangat mendukung literatur keuangan klasik.

Dinamika penggunaan data, pemilihan sampel, dan pendekatan yang digunakan dalam komparasi strategi investasi kontrarian versus momentum, diduga sebagai faktor-faktor yang menghasilkan dinamika tafsiranoutput hasil penelitian terdahulu. Oleha karena itu, penelitian ini mencoba menggunakan pendekatan profit momentum yang digunakan Jegadesh dan Titman (1993) dan bukannya abnormal return dalam membingkai capaian portofolio saham pemenang dan pecundang. Tujuan penelitian untuk mengetahui 1) besar keuntungan dari portofolio yang terbentuk dengan menggunakan strategi investasi momentum pada tiap periode pembentukan (forming period) dan

periode pengujian (holding period) di bursa efek In-donesia; 2) kombinasi waktu terefektif dari portofolio yang terbentuk dalam menghasilkan profit tertinggi; dan 3) konfirmasi signifikansi perbedaan yang dicapai oleh kedua portofolio tersebut.

MATERI DAN METODE PENELITIAN

Strategi yang mencoba memanfaatkan momentum saham disebut sebagai strategi momentum atau strategi kekuatan relatif. Strategi momentum dibagi ke dalam periode pembentukan dan periode kepemilikan. Periode pembentukan adalah dimana saham diperingkatkan dari yang tertinggi ke terendah berdasarkan tingkat pengembaliannya. Intuisi di balik strategi ini adalah bahwa saham-saham yang memiliki kinerja yang baik di masa lalu akan terus tampil baik di masa depan dan karena itu investor harus berinvestasi dalam saham-saham yang dimaksud tersebut. Sebaliknya, saham-saham yang tampil buruk di masa lalu akan terus berkinerja buruk di masa depan dan oleh karenanya investor jangan berinvestasi di saham yang dimaksud, atau mengambil posisi short di saham-saham berkinerja buruk ini dan mengeksploitasi ekspektasi penurunan dalam harganya. Periode kepemilikan adalah periode di mana investor memegang saham momentumnya. Periode pembentukan dan masa kepemilikan dapat bervariasi dalam panjangnya durasi tetapi yang dimaksud periode momentum secara umum adalah perihal periode pembentukan dan masa kepemilikan jangka menengah (3-12 bulan).

tercatat di NYSE dan bursa AMEX). Pemeringkatan saham dilakukan menjadi 10 desil portofolio atas dasar tingkat pengembalian sebelumnya, sebagai periode pembentukan portofolio. Portofolio desil teratas didenominasikan sebagai portofolio “pemenang” dan portofolio desil terbawah didenominasi sebagai portofolio “pecundang”.

Keseluruhan strategi portofolio terdiri dalam membeli portofolio “pemenang” dan menjual portofolio “pecundang” setiap kali masa kepemilikan berakhir. Jegadeesh dan Titman mengimplementasikan strategi pembobotan tertimbang yang sama sehingga saham masing-masing diwakili dalam jumlah nilai pasar yang sama dalam sampel total saham sepanjang masa. Enambelas strategi yang berbeda diikuti dengan mengkombinasikan periode pembentukan dan kepemilikan (3-bulan, 6 bulan, 9 bulan dan 12 bulan), tetapi sebahagian besar fokusnya didasarkan pada strategi memilih saham berdasarkan tingkat pengembalian masa lalu 6-bulan dan masa kepemilikan 6-bulan, yang terbukti menghasilkan laba sekitar 1 persen per bulan (strategi yang paling menguntungkan terdiri dari periode pembentukan 12-bulan dan periode

holding 3-bulan yang menghasilkan tingkat

pengembalian bulanan 1,49%).

Rouwenhorst (1998) meneliti profitabilitas strategi momentum di 12 negara Eropa yang berbeda termasuk Denmark menggunakan data tahun 1980 sampai 1995 dan mereplikasi periode pembentukan portofolio dan kepemilikan yang diterapkan dalam studi Jegadeesh dan Titman (1993). Ditemukan perbedaan yang signifikan dalam tingkat pengembalian jangka menengah (lebih dari 1% sebulan setelah mengoreksi risiko) antara pemenang masa lalu dan pecundang masa lalu dalam portofolio yang terdiversifikasi secara internasional dibangun dari saham di 12 negara Eropa yang berbeda. Rouwenhorst juga menunjukkan berdasarkan temuannya bahwa kelanjutan tingkat pengembalian lebih kuat di perusahaan kecil daripada perusahaan besar dan bahwa momentum harga dapat ditelusuri kembali ke faktor umum momentum harga, karena korelasi strategi kekuatan relatif di pasar saham Amerika dan Eropa. Tahun berikutnya, Rouwenhorst (1999) membuat suatu analisis faktor lokal tingkat pengembalian di pasar saham negara berkembang, yang penuh dengan momentum sebagai salah satu faktor tingkat pengembalian dan merupakan perpanjangan dari

penelitian sebelumnya pada subyek yang sama. Rouwenhorst memanfaatkan Database Emerging Mar-kets dari IFC untuk studi ini, di mana 1.750 perusahaan di 20 negara berkembang berbeda digunakan selama periode sampel selama 22 tahun (1975-1997). Ditemukan bahwa faktor-faktor yang mendorong perbedaan lintas-sektor dalam ekspektasi tingkat pengembalian saham di pasar saham negara berkembang secara kualitatif serupa dengan yang telah didokumentasikan untuk pasar negara maju. Salah satu faktor pentingnya adalah momentum harga dan dokumentasi tentang keberadaan momentum harga di pasar negara berkembang yang menunjukkan bahwa fenomena ini memang ada pada kondisi makroekonomi yang berbeda di setiap negara. Dijk dan Johan (2002) mereplikasi metodologi Rouwenhorst (1998) dan mendasarkan analisisnya pada data momentum harga saham dari 15 negara Eropa pada periode 1987-1999. Temuannya konsisten dengan Rouwenhorst (1998) dan hasil temuan bahwa harga strategi momentum memang menguntungkan dalam jangka menengah di pasar Eropa juga setelah koreksi untuk saham yang terkait risiko, rasio nilai buku-ke-nilai pasar dan efek ukuran. Keduanya menghubungkan pelaporan perilaku analis saham dan sikap

underreaction-nya terhadap informasi baru dan

kelanjutan tingkat pengembalian saham dalam jangka menengah dan menyarankan penelitian lebih lanjut tentang perilaku analis saham dan momentum harga.

Pengamatan yang sama dibuat oleh Griffin et al

(2003) dalam sebuah penelitian yang meliputi data internasional dari 40 negara dengan kondisi makroekonomi yang berbeda. Griffin et.al menemukan bukti statistik untuk mendukung klaim bahwa momen-tum harga dan risiko ekonomi makro terkait. Dua model; model tanpa syarat dan model peramalan bersyarat digunakan untuk menentukan apakah variabel risiko makroekonomi dapat menjelaskan momentum. Momen-tum harga berikutnya tampaknya hadir di semua ekonomi makro negara tidak peduli apakah itu pertumbuhan PDB atau gerakan saham agregat dan pembalikan keuntungan momentum juga dibahas dalam penelitiannya.

tidak hanya menguji hipotesis overreaction di Indo-nesia, tetapi juga meneliti hipotesis uncertain

infor-mation dan reverse anticipation puzzle secara

bersamaan. Sartono menguji ketiga hipotesis tersebut untuk event positif dan negatif di BEJ periode 1995– 1998, untuk membuktikan pasar modal di Indonesia rasional atau tidak. Model yang digunakan untuk menghitungabnormal return pada penelitian ini adalah

market model. Sartono mengelompokkan 180 sampel

perusahaan yang digunakan dalam penelitian ini menjadi enam portofolio yaitu portofolio P1, P2, P3, N1, N2, dan N3 di mana P menggambarkan suatu event

positif dan N menggambarkan suatu event negatif. Untuk masing-masing event tersebut, Sartono mengelompokkan kembali berdasarkan besarnya magnitudonya yaitu kecil (P1 dan N1), menengah (P2 dan N2), dan besar (P3 dan N3). Kemudian, untuk seluruh portofolio tersebut, Sartono mengelompok-kannya menjadi perusahaan dengan kapitalisasi besar dan kecil. Hasil penelitiannya menyatakan bahwa gejala

overreaction di Indonesia ditemukan pada portofolio

saham besar dengan portofolio saham kecil. Namun untukevent positif dari portofolio saham besar, respon negatif yang signifikan hanya ditemui pada magnitudo

event kecil dan menengah, sementara untuk magnitudo

besar dari event positif reaksi portofolio adalah positif yang berarti sejalan dengan hipotesis uncertain

infor-mation. Sementara itu untuk portofolio saham kecil,

hipotesis overreaction terjadi untuk event positif dengan magnitudo kecil dan event negatif dengan magnitudo besar.

Hameed dan Kusnadi (2002) melakukan kajian strategi momentum di pasar modal Asia. Hasil penelitian Hameed dan Kusnadi menunjukkan bahwa tidak satu pun dari keenam belas strategi investasi momentum tak berbatas itu menghasilkan tingkat pengembalian yang signifikan. Temuan penelitiannya mereka menyarankan bahwa faktor negara merupakan faktor penting dalam tingkat pengembalian saham yang menang-kalah pada pasar modal-pasar modal tersebut. Lebih jauh, studi ini mencatat bahwa setelah dilakukan kontrol terhadap faktor ukuran dan perputaran, laba negara netral tidak lagi signifikan. Secara keseluruhan, hasil studinya tidak berhasil membuktikan adanya mo-mentum di pasar modal Asia.

Studi Manurung dan Priotomo (2005) mencoba mengamati apakah keberadaan anomali overreaction

terdapat di BEJ khususnya pada sektor industri tekstil, perdagangan besar produksi, perdagangan eceran selama tahun 2001-2003, dan melihat apakah anomali

overreaction yang terdapat di BEJ memiliki ciri-ciri yang

sama dengan anomali overreaction yang ditemukan dalam penelitiannya De Bondt-Thaler. Hasil penelitiannya adalah 1) anomali overreaction atau pembalikan CAR pecundang dan pemenang terjadi (dimana CAR saham pecundang mengungguli CAR saham pemenang) hanya terdapat pada dua replika yaitu replika 1 tahun 2001 yaitu pada bulan April sampai dengan Juni tahum 2001; 2) sesuai dengan anomali

overreaction yang ditemukan oleh De Bondt-Thaler,

di BEJ juga ditemukan bahwa efek dari overreaction

lebih besar berpengaruh terhadap saham-saham pecundang dibandingkan saham-saham pemenang sehingga strategi kontararian sangat berisiko dilakukan oleh investor dalam melakukan kegiatan investasinya di BEJ khususnya pada sektor industri tekstil, perdagangan besar, dan perdagangan eceran.

Rahmawati dan Suryani (2005) melakukan studi dengan cakupan sampel emiten-emiten manufaktur. Penelitiannya bertujuan untuk mengetahui apakah ada reaksi berlebihan (overreaction) terhadap harga-harga saham perusahaan manufaktur yang ada di BEJ yang ditandai dengan portofolio loser mengungguli portofoliowinner. Pengujian perihal keberadaaan reaksi berlebihan terhadap peristiwa-peristiwa yang terjadi selama tahun pengujian diperoleh hasil bahwa memang terdapat indikasi overreaction yang ditandai dengan portofolioloser mengungguli portofolio winner, namun pengaruhnya tidak terjadi dalam kurun waktu yang konstan lama, tetapi terjadi secara terpisah-pisah atau separatis. Hasil penelitiannnya mendukung penelitiannya De Bondt dan Thaler (1985) dan penelitiannya Sukmawati dan Hermawan (2003). Over-reaction yang terjadi secara separatis ini dapat juga memberikan penjelasan bahwa pasar modal di Indone-sia, khususnya untuk perusahaan sektor manufaktur dalam kondisi efisiensi pasar dalam bentuk lemah.

Over-reaction yang sesaat menyebabkan investor tidak

saham golongan loser dengan seluruh saham golongan

winner.

Penelitian Hadi (2008) bertujuan untuk mengetahui apakah fenomena return reversal yang dialami saham-saham pemenang dan pecundang terjadi di BEJ dengan menggunakan hipotesis market

overre-action dan apakah strategi investasi kontrarian dapat

dilakukan di Indonesia. Berdasarkan hasil studi empiris dihasilkan temuan, bahwa memang terjadi pembalikkan tingkat pengembalian baik pada saham pecundang maupun pemenang, yang dengan kata lain bahwa fenomena anomali pemenang-pecundang terjadi pada saham-saham di BEJ. Kemudian pengujian anomali pemenang-pecundang berdasarkan peringkat Price to

Book Value (PBV) juga menunjukkan adanya

pembalikkan tingkat pengembalian yang terjadi di BEJ. Dengan demikian, terjadi anomali pemenang-pecundang di BEJ dengan metode peringkat PBV.Temuan lainnya adalah uji anomali pemenang-pecundang berdasarkan peringkat Price Earning Ra-tio (PER) secara statistik tidak menunjukkan terjadinya pembalikkan tingkat pengembalian saham pecundang dan pemenang pada periode pengujian secara signifikan. Secara umum dinyatakan bahwa strategi investasi kontrarian dapat diterapkan.

Pendekatan PER terkait profitabilitas pelaksanaan strategi kontrarian kembali digunakan oleh Wiagustini (2008). Penelitiannya bertujuan untuk menguji kinerja portofolio saham dengan PER tinggi dan PER rendah. Periode kepemilikan berikutnya dibandingkan dengan kinerja portofolio saham periode formasinya. Hasil penelitian menunjukkan bahwa kinerja portofolio saham PER tinggi pada periode berikutnya menurun dan lebih rendah dibandingkan dengan kinerja portofolio saham PER rendah dan tingkat pengembalian portofolio pasar. Sebaliknya, kinerja portofolio saham PER rendah pada periode berikutnya meningkat dan lebih tinggi dibandingkan dengan kinerja portofolio saham PER tinggi dan tingkat pengembalian portofolio pasar. Temuan yang menunjukkan saham-saham yang pada mulanya memiliki PER tinggi atau PER rendah mengalami pembalikan return pada periode berikutnya, mengindikasikan terjadi anomali pasar yang berkaitan dengan hipotesis overreaction “Efek PEER”.

Anomali winner-loser atau pemenang-pecundang kembali dikaji oleh Wiksuana (2008). Hasil penelitiannya mengemukakan bahwa sebaiknya

inves-tor di pasar modal Indonesia mengimplementasikan strategi investasi kontrarian dalam melakukan pembentukan portofolio saham dengan terjadinya kecenderungan anomali winner-loser, dimana perkembangan rata-rata abnormal return portofolio saham pemenang (individual atau industri) mengalami pembalikan tingkat pengembalian rata-rata ke arah negatif. Hasil uji beda t menunjukkan bahwa rata-rata

abnormal return portofolio saham individual dan

industri pemenang untuk formasi tiga bulan dengan preriode pengujian tiga bulan sesudahnya menunjukkan perbedaan yang negatif dan signifikan untuk berbagai kelompok portofolio saham.

Harianto (2008) mencoba menguji efektivitas strategi investasi momentum dalam menghasilkan

ab-normal return di pasar saham. Hasil empiris

menunjukkan bahwa penggunaan strategi investasi momentum di pasar saham Indonesia ternyata tidak efektif memberikan abnormal return positif yang signifikan bagi investor. Hal ini dapat dilihat dari hasil penggunaan strategi investasi momentum periode 2001-2005 ternyata memberikan 6 portofolio yang memiliki

abnormal return positif signifikan dan 10 portfolio

yang memiliki abnormal return negatif. Serupa dengan Jegadesh dan Titman (1993), penggunaan strategi mo-mentum efektif dan yang memberikan positif

abnor-mal return signifikan positif yang paling besar yaitu

menggunakan data historis yang jangka waktu periode pengamatannya lebih lama (data 12 bulan yang lalu) masa kepemilikan (holding period) dalam jangka waktu yang lebih pendek (3 bulan).

Kajian mengenai profitabilitas strategi investasi kontrarian di Indonesia, kembali dilakukan oleh Wiksuana (2009) dengan menggunakan pendekatan Debondt-Thaler (1985) untuk data Indonesia Eksistensi momentum di pasar modal yang telah berkembang disebabkan oleh faktor jual, di mana portofolio saham pecundang mengalami penurunan abnormal return

yang lebih besar dibandingkan dengan peningkatan

abnormal return portofolio saham pemenang pada

akhir periode pengujian. Kondisi yang sebaliknya menurutnya terjadi di pasar modal Indonesia, dimana

abnormal return portofolio saham pemenang

mengalami penurunan secara signifikan pada akhir periode pengujian, sedangkan abnormal return

penting, yaitu 1). portofolio saham pemenang menghasilkan kinerja yang negatif dan signifikan pada akhir periode pengujian. Temuan ini berlawanan arah dengan prediksi teoritis yang menyatakan bahwa portofolio saham pemenang seharusnya menghasilkan kinerja yang positif dan signifikan. Hasil uji beda dua rata-rata menunjukkan bahwa abnormal return

portofolio saham pemenang periode formasi 3 bulan dengan periode pengujian 3 bulan sesudahnya berbeda negatif dan signifikan secara statistik untuk semua kelompok portofolio saham; 2) portofolio saham pecundang menghasilkan kinerja yang positif dan signifikan pada akhir periode pengujian. Temuan ini juga berlawanan arah dengan prediksi teoritisnya yang menyatakan bahwa portofolio saham pecundang seharusnya menghasilkan kinerja yang negatif dan signifikan. Hasil uji beda dua rata-rata menunjukkan bahwaabnormal return portofolio saham loser periode formasi 3 bulan dengan periode pengujian 3 bulan sesudahnya berbeda berbeda positif dan signifikan secara statistik untuk semua kelompok portofolio saham.

Penelitian Pasaribu (2011) menguji anomali

over-reaction terhadap saham-saham likuid di BEI selama

periode 2002-2007 dengan pendekatan Debondt-Thaler (1985) memberikan temuan yang berbeda dari penelitian sebelumnya. Hasil penelitian menunjukkan bahwa gejala anomali overreaction tidak terbukti di BEI pada seluruh periode-uji (triwulan, semester, dan tahunan) khususnya saham yang tergabung dalam LQ-45. Dengan demikian, strategi kontrarian secara teoritis menghasilkan pertimbangan risiko yang perlu dicermati bagi investor dalam melakukan investasinya.

Berdasarkan pendekatan profit momentum Jegadesh dan Titman (1993), hipotesis strategi investasi momentum memberikan profit yang lebih superior dibandingkan strategi kontrarian di Indonesia, Dengan kata lain, hipotesis memiliki portofolio saham pemenang masa lalu dan menjual portofolio saham pecundang memang menguntungkan dibanding perihal sebalinya. Di sisi lain, penggunaan proksi Winner Minus Loser

untuk menjelaskan tingkat pengembalian sejalan dengan bukti penelitian Jegadeesh dan Titman (1993) yang menunjukkan bahwa terdapat asosiasi antara tingkat pengembalian dan kinerja saham periode sebelumnya yang tidak terdeteksi oleh portofolio pasar, ukuran perusahaan, dan faktor distress-relative.

Data keuangan setiap emiten LQ-45 yang berupa (harga saham, market value, dan book value) periode harian, IHSG, dan SBI-1 selama periode 2005-2010 merupakan data historis. Adapun kriteria pemilihan emiten untuk dijadikan sampel adalah emiten yang tergabung dalam indeks LQ-45. Selanjutnya dihitung profit momentum yang nantinya akan digunakan eksplorasi komparasi portofolio saham winner dan loser

dan pembahasan momentum (WML) dalam kerangka kerja model asset pricing empat faktor. Prospek strategi investasi momentum dalam penelitian ini dilihat melalui besaran profit momentum yang dihasilkan dari pembentukan portofolio saham melalui prosedur Jegadesh dan Titman (1993) dengan prosedur sebagai berikut 1) pertama-tama setiap periode t, saham-saham diperingkatkan berdasarkan tingkat pengembalian di masa lalu selama J bulan (3,6, 9 dan 12 bulan); 2) berdasarkan peringkat tingkat pengembalian saham tersebut dengan peringkat 10% saham dengan tingkat pengembalian tertinggi sebagai saham-saham winner

(membentuk suatu portofolio winner) dan peringkat 10% saham dengan tingkat pengembalian terendah sebagai saham loser (membentuk suatu portofolio

loser); 3) di setiap periode t, strategi momentum

mengusulkan untuk menjual saham-saham yang masuk dalam katagori portofolio loser dan membeli saham-saham yang masuk dalam katagori portofolio winner

kemudian tetap menahannya selama K bulan; 4) setelah terbentuk portofolio pada periode yang ditentukan, selanjutnya dihitung momentum saham individual dari saham-saham pembentuk portofolio yang disebut denganweight average wealth strategy (WRSS) yang dicetuskan oleh Jegadeesh dan Titman, 1993 dengan formula

!

Penelitian ini menggunakan prosedur Jegadesh dan Titman (1993) dalam menyusun 12 portofolio saham yang merupakan interseksi dari kapitalisasi pasar (SMB),distress-relatif (HML), dan Momentum (WML). Portofolio saham hasil interseksi adalah: Small-Loser

(SLs), Small-Neutral (SN), Small-Winner (SW),

Big-Winner (BW), Big-Loser (BLs), Big-Neutral (BN),

Small-High (SH), Small-Middle (SM), Small-Low (SL),

Big-High (BH), Big-Middle (BM), Big-Low (BL). Model

Pricing Empat Faktor-nya Jegadesh dan Titman (1993) menyatakan bahwa kelebihan tingkat pengembalian dari suatu saham dapat dijelaskan oleh portofolio pasar dan model tiga faktor yang dirancang sebagai replikasi variabel risiko yang dihubungkan dengan ukuran perusahaan, rasio book-to-market (B/M) dan momen-tum. Menurut FFPM, tingkat pengembalian yang diharapkan portofolio saham i adalah:

E(Ri) – Rf = bi[E(Rm)-Rf] +siE(SMB) + hiE(HML) +

Penggunaan proksi WML untuk menjelaskan tingkat pengembalian portofolio sesuai dengan penelitian Jegadeesh dan Titman (1993) yang menunjukkan bahwa terdapat asosiasi antara tingkat pengembalian dan kinerja saham periode sebelumnya yang tidak terdeteksi oleh portofolio pasar, ukuran perusahaan, dan faktor distress-relative. Lebih lanjut, penggunaan strategi mengambil long-position dalam kinerja saham yang baik pada basis periode kinerja 3-12 bulan sebelumnya cenderung untuk menghasilkan

abnormal return positif sekitar 1 persen perbulan untuk

tahun berikutnya. Analisis uji beda rata-rata akan dilakukan dalam rangka mengklarifikasi capaian profit momentum yang dihasilkan oleh portofolio pemenang dan pecundang. Pertama, dilakukan klarifikasi umum perihal perbedaan yang terjadi dengan analisis uji beda-t, dan kemudian dilanjutkan dengan uji beda-F.

Sementara untuk pengujian model asset pricing empat faktor akan dilakukan pengujian statistik multiregresi-linear secara simultan dan parsial dengan pendekatan signifikansi.

HASIL PENELITIAN

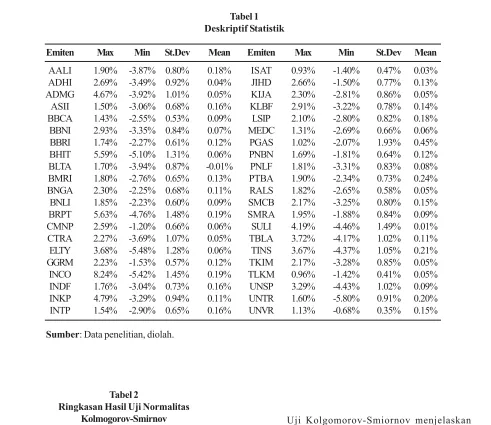

Tabel 1 memperlihatkan statistik deskriptif dari tingkat pengembalian saham-saham yang menjadi variabel penelitian Statistik deskriptif perlu dilakukan untuk memberikan gambaran mengenai data yang tersedia. Berdasarkan tabel 1, dapat dilihat nilai mean yang menggambarkanreturn saham serta standar deviasi yang menggambarkan risiko, saham-saham yang mengalami tingkat pengembalian tertinggi (mengalami keuntungan) adalah saham PGAS sebesar rata-rata 0,45% perhari dengan tingkat risiko sebesar 1.93%, diikuti urutan kedua saham PTBA sebesar rata-rata 0,24% dengan tingkat risiko sebesar 0.73%.

Tabel 2

Ringkasan Hasil Uji Normalitas Kolmogorov-Smirnov

Nomor Variabel Sig. Nomor Variabel Sig.

1 RmRf 0.331 9 SM 0.204

2 SMB 0.479 10 S-L 0.189

3 HML 0.62 11 BW 0.179

4 WML 0.131 12 BN 0.077

5 BH 0.138 13 BLs 0.294

6 BM 0.666 14 SW 0.348

7 BL. 0.107 15 SN 0.297

8 SH 0.205 16 SLs 0.112

Sumber: Data penelitian, diolah.

Uji Kolgomorov-Smiornov menjelaskan normalitas dari data yang dimiliki yaitu hipotesis null apakah berdistribusi normal. Distribusi normal tercermin dari tidak signifikannya nilai K-S Asymp.Sig.(2-tailed), sebaliknya semakin signifikan nilai K-S Asymp.Sig

.(2-tailed) maka semakin tidak berdistribusi normal.

Berdasarkan Tabel 2 diperoleh hasil, bahwa seluruh variabel berdistribusi normal. Berdasarkan hasil uji multiko pada Tabel 3, diperoleh hasil bahwa seluruh persamaan multiregresi pada model asset pricing empat faktor tidak terjadi gejala multikolinearitas dan autokorelasi karena telah memenuhi asumsi kedua uji klasik tersebut.

Tabel 1 Deskriptif Statistik

Emiten Max Min St.Dev Mean Emiten Max Min St.Dev Mean

AALI 1.90% -3.87% 0.80% 0.18% ISAT 0.93% -1.40% 0.47% 0.03%

ADHI 2.69% -3.49% 0.92% 0.04% JIHD 2.66% -1.50% 0.77% 0.13%

ADMG 4.67% -3.92% 1.01% 0.05% KIJA 2.30% -2.81% 0.86% 0.05%

ASII 1.50% -3.06% 0.68% 0.16% KLBF 2.91% -3.22% 0.78% 0.14%

BBCA 1.43% -2.55% 0.53% 0.09% LSIP 2.10% -2.80% 0.82% 0.18%

BBNI 2.93% -3.35% 0.84% 0.07% MEDC 1.31% -2.69% 0.66% 0.06%

BBRI 1.74% -2.27% 0.61% 0.12% PGAS 1.02% -2.07% 1.93% 0.45%

BHIT 5.59% -5.10% 1.31% 0.06% PNBN 1.69% -1.81% 0.64% 0.12%

BLTA 1.70% -3.94% 0.87% -0.01% PNLF 1.81% -3.31% 0.83% 0.08%

BMRI 1.80% -2.76% 0.65% 0.13% PTBA 1.90% -2.34% 0.73% 0.24%

BNGA 2.30% -2.25% 0.68% 0.11% RALS 1.82% -2.65% 0.58% 0.05%

BNLI 1.85% -2.23% 0.60% 0.09% SMCB 2.17% -3.25% 0.80% 0.15%

BRPT 5.63% -4.76% 1.48% 0.19% SMRA 1.95% -1.88% 0.84% 0.09%

CMNP 2.59% -1.20% 0.66% 0.06% SULI 4.19% -4.46% 1.49% 0.01%

CTRA 2.27% -3.69% 1.07% 0.05% TBLA 3.72% -4.17% 1.02% 0.11%

ELTY 3.68% -5.48% 1.28% 0.06% TINS 3.67% -4.37% 1.05% 0.21%

GGRM 2.23% -1.53% 0.57% 0.12% TKIM 2.17% -3.28% 0.85% 0.05%

INCO 8.24% -5.42% 1.45% 0.19% TLKM 0.96% -1.42% 0.41% 0.05%

INDF 1.76% -3.04% 0.73% 0.16% UNSP 3.29% -4.43% 1.02% 0.09%

INKP 4.79% -3.29% 0.94% 0.11% UNTR 1.60% -5.80% 0.91% 0.20%

INTP 1.54% -2.90% 0.65% 0.16% UNVR 1.13% -0.68% 0.35% 0.15%

PEMBAHASAN

Untuk masa pembentukkan tiga bulan pertama (Januari-Maret), secara umum dapat dikatakan bahwa portofolio pemenang memberikan keuntungan positif untuk masing-masing masa kepemilikkan. Untuk masa kepemilikan tiga bulan, portofolio pemenang rata-rata memberikan profit sebesar 0,0042% perhari, sedang untuk masa kepemilikan enam bulan, portofolio ini memberi keuntungan rata-rata sebesar 0,0288% perhari. Pada periode pembentukkan tiga bulan kedua (April-Juni), portofolio pemenang tetap memberikan profit positif untuk seluruh masa kepemilikkan, dengan tingkat profit tertinggi adalah untuk masa kepemilikan

9 bulan yaitu dengan tingkat keuntungan harian rata-rata sebesar 0,2345% perhari, sementara jika portofolio pemenang ini dimiliki lebih lama keuntungan hariannya justru menurun menjadi rata-rata sebesar 0,2209% perhari. Untuk periode pembentukkan portofolio triwulan ketiga (Juli-September), masa kepemilikan strategi portofolio pemenang secara umum memberikan profit positif untuk seluruh masa kepemilikkan. Masa kepemilikan terbaik portofolio pemenang ini adalah jangka waktu 12 bulan dengan profit hariannya rata-rata sebesar 0,1063% perhari. Untuk masa pembentukan portofolio triwulan keempat (Oktober-Desember) secara umum baik portofolio pemenang dan pecundang memberikan keuntungan positif untuk tiap masa Tabel 3

Hasil Uji Multikolinearitas dan Autokorelasi Variabel Independen

Portofolio Indikator

DW-RmRf SMB HML WML Stat

BH Tolerance .940 .413 .416 .989 2.11

VIF 1.063 2.423 2.402 1.011

BM Tolerance .955 .362 .362 .984 1.74

VIF 1.047 2.759 2.764 1.016

BL. Tolerance .955 .362 .362 .984 2.10

VIF 1.047 2.759 2.764 1.016

SH Tolerance .955 .362 .362 .984 1.95

VIF 1.047 2.759 2.764 1.016

SM Tolerance .955 .362 .362 .984 2.23

VIF 1.047 2.759 2.764 1.016

SL Tolerance .955 .362 .362 .984 1.56

VIF 1.047 2.759 2.764 1.016

BW Tolerance .955 .362 .362 .984 1.73

VIF 1.047 2.759 2.764 1.016

BN Tolerance .955 .362 .362 .984 1.93

VIF 1.047 2.759 2.764 1.016

BLs Tolerance .955 .362 .362 .984 2.33

VIF 1.047 2.759 2.764 1.016

SW Tolerance .955 .362 .362 .984 1.90

VIF 1.047 2.759 2.764 1.016

SN Tolerance .955 .362 .362 .984 2.02

VIF 1.047 2.759 2.764 1.016

SLs Tolerance .955 .362 .362 .984 1.23

VIF 1.047 2.759 2.764 1.016

kepemilikan. Namun kali ini, justru portofolio pecundang yang tampak superior terhadap portofolio pecundang untuk tiga masa kepemilikan (3, 6, dan 12 bulan). Pada masa kepemilikan tiga bulan misalnya, strategi pecundang memberikan profit sebesar 0,0194%, sementara portofolio pemenang hanya menghasilkan 0,0182% rata-rata perhari. Gap profitabilitas tertinggi terjadi untuk masa kepemilikan enam bulan, dimana portofolio pemenang hanya menghasilkan 0,0181% perhari sedang portofolio pecundang memberi profit sebesar 0,1071% perhari.

Pada periode pembentukan portofolio pola semesteran, secara umum dapat dikatakan, portofolio pemenang masih tetap memberikan keuntungan yang lebih besar dibanding portofolio pecundang. Untuk periode pembentukan semester pertama, portofolio pemenang hanya memberikan profit positif untuk dua masa kepemilikan yakni tiga dan enam bulan dengan tingkat profit harian rata-rata sebesar (0,0066% dan 0,0056%). Sementara pada periode pembentukkan portofolio semester kedua, secara umum portofolio pecundang memberikan profit untuk seluruh masa kepemilikkan. Selanjutnya, pada periode pembentukkan portofolio secara tahunan, portofolio pemenang masih mengungguli portofolio pecundang perihal profit positif yang dihasilkan. Profit momentum tertinggi yang dihasilkan portofolio pemenang untuk masa kepemilikan 12 bulan, rata-rata adalah sebesar 0,1997% perhari. Secara lengkap analisis komparasi untuk tahun 2005 dapat dilihat pada Tabel 4.

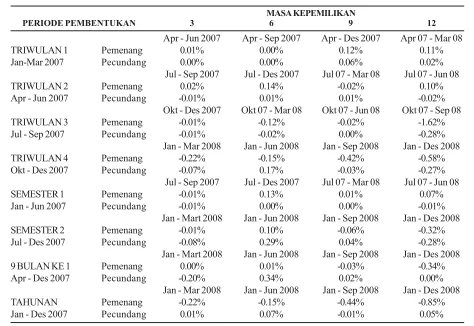

Sementara tahun 2006 (Tabel 5), kecuali pada periode pembentukan triwulan pertama (Januari-Februari) masa kepemilikan 3 hingga 6 bulan, seluruh periode kepemilikan portofolio pemenang yang terbentuk memberikan keuntungan positif, dengan tingkat keuntungan yang cukup tinggi rata-rata sebesar 0,9755% perhari (periode pembentukkan April-Juni dengan kepemilikan selama 12 bulan). Profit mo-mentum kembali dihasilkan portofolio pemenang pada masa pembentukkan Oktober-Desember untuk kepemilikan selama 6 bulan dan 12 bulan, yakni rata-rata sebesar 1,2805% perhari. Strategi momentum dengan periode pembentukan Januari-Maret juga memberikan kerugian jika dimiliki selama 3 bulan (0,135% perhari) dan 6 bulan (0,0097%). Di sisi lain, kinerja portofolio pecundang pun tidak berarti identik dengan kerugian atau tingkat profit yang negatif. Portofolio

pecundang ini secara umum pada tahun 2006 juga memberikan profit yang positif hanya saja memang masih lebih besar jika dibanding portofolio pemenang. Untuk periode pembentukkan Januari-Maret 2007 (Tabel 6), portofolio tingkat pengembalian baru memberikan profit positif untuk masa kepemilikkan 9 bulan dan 12 bulan (rata-rata 0,0093% dan 0,0123% perhari), sementara untuk periode pembentukkan yang sama, portofolio pecundang justru memberikan tingkat profit yang lebih tinggi untuk masa kepemilikan 6, 9, dan 12 bulan masing-masing sebesar 0,0779%, 0,1561%, dan 0,1266% per hari. Pada periode pembentukkan April-Juni kedua portofolio (pemenang dan pecundang) sama-sama memberikan tingkat keuntungan untuk seluruh masa kepemilikan. Untuk masa kepemilikan 3 bulan misalnya, portofolio pemenang rata-rata memberikan profit sebesar 0,0828% perhari, sementara portofolio pecundang hanya 0,0069%. Pada masa kepemilikan 6 bulan, portofolio pecundang justru memberikan keuntungan harian yang lebih tinggi (0,2236%) dibanding portofolio pemenang (0,164%). Pada masa kepemilikan 9 bulan, dan 12 bulan portofolio pemenang kembali memberikan profit yang lebih tinggi (0,4557%, dan 0,9755%) dibanding portofolio pecundang (0,2654% dan 0,7088%). Sementara untuk periode pembentukkan portofolio Juli-September, dari hasil perhitungan empiris, masa kepemilikan portofolio pemenang yang terbaik adalah 9 bulan dengan tingkat profit harian rata-rata sebesar 0,453%, karena jika dimiliki lebih lama, ternyata profit yang diberikan justru menurun menjadi hanya sekitar 0,2085% perhari.

profit momentum yang lebih tinggi dibanding portofolio pecundang. Adapun profit momentum tertinggi yang dihasilkan portofolio pemenang adalah pada masa kepemilikan 6 bulan, dengan tingkat profit rata-rata sebesar 0,1388% per hari. Pada triwulan ketiga, kepemilikan portofolio pemenang ternyata memberikan kerugian untuk seluruh masa kepemilikan, sementara kepemilikan portofolio pecundang pun baru memberikan profit yang positif setelah 9 bulan dimiliki (0,0021% per hari). Kondisi ini masih tetap berlanjut pada masa pembentukan portofolio triwulan keempat, dimana kepemilikan portofolio pemenang justru memberi kerugian untuk seluruh masa kepemilikan. Pilihan rasional justru pada kepemilikan portofolio pecundang untuk masa kepemilikan 6 bulan, yang memberikan keuntungan sebesar 0,1689% perhari.

Untuk periode pembentukkan pada semester pertama, kecuali masa kepemilikan 3 bulan, portofolio pemenang memberikan tingkat keuntungan positif untuk masa kepemilikan 6, 9, dan 12 bulan dengan tingkat profit momentum tertinggi dihasilkan pada masa kepemilikkan selama 3 bulan dengan tingkat profit rata-rata sebesar 0,1333% perhari. Sementara untuk periode pembentukan portofolio pada semester kedua, kepemilikan portofolio pecundang selama 6 bulan adalah satu-satunya yang memberikan profit positif (yang bahkan lebih tinggi dibanding portofolio pemenang) rata-rata sebesar 0,2921% perhari. Pada periode pembentukkan portofolio tahunan, portofolio pemenang justru memberikan kerugian untuk seluruh masa kepemilikan. Sementara, portofolio pecundang menghasilkan tertinggi pada masa kepemilikan 6 bulan. Untuk masa pembentukan portofolio pada triwulan pertama tahun 2008 (Tabel 7), masa kepemilikan portofolio pemenang yang menghasilkan profit positif hanya terjadi pada periode kepemilikan selama 3 bulan, dengan tingkat keuntungan rata-rata harian sebesar 0,4285%. Sementara pada masa pembentukan portofolio periode April-Juni, kecuali untuk kepemilikan 6 bulan, portofolio pemenang memberikan profit positif untuk seluruh masa kepemilikan, dengan tingkat keuntungan tertinggi yang dihasilkan terjadi pada masa kepemilikan selama 12 bulan (rata-rata sebesar 0,4319% perhari). Kepemilikan portfofolio pemenang untuk dua periode pembentukan selanjutnya, justru menghasilkan kerugian, sehingga dapat dikatakan justru lebih menguntungkan untuk memiliki portofolio pecundang.

Pada triwulan III misalnya, untuk 3 masa kepemilikan portofolio pecundang memberikan keuntungan positif dibanding portofolio pemenang, dengan tingkat keuntungan tertinggi terjadi pada masa kepemilikan 12 bulan (rata-rata sebesar 0,1933% per hari). Sementara pada periode pembentukan triwulan IV, profitabilitas portofolio pecundang masih mengungguli portofolio pemenang untuk masa kepemilikan 6 dan 9 bulan, masing-masing dengan tingkat keuntungan sebesar 1,22% dan 1,14% per hari. Begitu juga kita lihat pada periode pembentukkan portofolio tahunan, dimana kecuali masa kepemilikan 3 bulan, portofolio pecundang masih tetap memberikan keuntugan positif yang lebih tinggi dibanding portofolio pemenang pada seluruh masa kepemilikan (6, 9, dan 12 bulan).

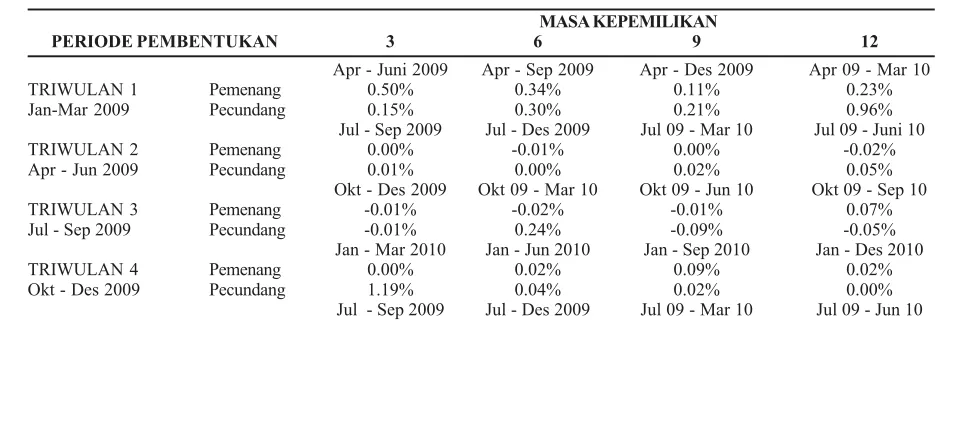

Pola untuk tahun 2009 (Tabel 8) pun tidak jauh berbeda dengan kondisi pada 2008, dimana portofolio pecundang tidak harus identik dengan profitabilitas negatif sementara portofolio pemenang identik dengan profitabilitas positif. Hasil empiris telah menunjukkan hal ini. Untuk triwulan III misalnya, kecuali masa kepemilikan 3 bulan, portofolio pecundang memberikan profit positif untuk seluruh masa kepemilikan (6, 9, dan 12 bulan), dengan tingkat profit tertinggi terjadi pada masa kepemilikan 12 bulan (rata-rata 0.1933% per hari). Pola yang sama juga terjadi pada masa pembentukan portofolio semester II, dimana selain masa kepemilikan 3 bulan, portofolio pecundang menghasilkan profitabilitas yang masih superior terhadap kapabilitas portofolio pemenang.

namun untuk masa kepemilikan 9 dan 12 bulan, kembali portofolio pemenang mengungguli portofolio pecundang. Superioritas portofolio pemenang pun kembali terjadi pada periode pembentukkan triwulan IV, kecuali masa kepemilikan 3 bulan, portofolio pemenang memberikan profit positif yang lebih tinggi dibanding portofolio pecundang. Superioritas portofolio pemenang juga masih berlanjut pada periode pembentukkan portofolio semesteran untuk seluruh masa kepemilikan. Kondisi equilibrium baru tampak pada periode pembentukan 9 dan 12 bulan.

Mengacu pada capaian profit yang tertinggi yang dihasilkan kedua portofolio, maka diperoleh secara umum bahwa profit momentum yang dihasilkan untuk kedua portofolio adalah masa kepemilikan triwulanan, khususnya periode pembentukan triwulanan keempat dan masa kepemilikan selama enam bulan (Tabel 10). Untuk portofolio pemenang misalnya, secara rata-rata profit momentum yang dihasilkan adalah 0,24% dengan tingkat tertinggi mencapai 1,28% perhari. Sementara pada portofolio pecundang, rata-rata profit momentum yang dihasilkan adalah sebesar 0,23% dengan profit tertinggi sebesar 1,217% perhari. Namun jika dilihat secara rata-rata capaian profit, masa efektif implementasi strategi pada kedua portofolio terdapat perbedaan. Untuk portofolio pemenang, adalah periode pembentukan tiga bulanan (triwulan II) dengan masa kepemilikan selama 9 bulan dengan rata-rata profit sebesar 0,3% perhari, sedangkan untuk portofolio pecundang, masa efektifnya adalah pada periode pembentukan 9 bulanan II dan masa kepemilikan 12 bulan dengan rata-rata profit sebesar 0,44% perhari. Dengan demikian, secara empiris hasil penelitian ini mendukung penelitiannya Jegadesh dan Titman (1993) bahwa implentasi strategi investasi momentum akan mencapai hasil maksimal dalam jangka menengah, untuk Indonesia, khususnya portofolio saham-saham yang likuid, capaian strategi ini bahkan lebih cepat 3 bulan dibanding studinya Jegadesh dan Titman (1993) tersebut (3-12 bulan). Sementara capaian profitabilitas untuk portofolio pecundang sedikit agak lama (9-12 bulan).

Uji beda rata-rata dilakukan untuk mengkonfirmasi perihal perbedaan capaian profit mo-mentum pada portofolio pemenang dan pecundang secara statistik. Pengujian dilakukan terhadap periode kepemilikan portofolio selama 3, 6, 9, dan 12 bulan untuk

tiap periode pembentukan portofolio (3 bulanan, 6 bulanan, dan 12 bulanan). Berdasarkan Tabel 12 panel A. diperoleh hasil pengujian untuk periode pembentukan portofolio triwulanan selama periode penelitian. Secara umum dapat dikatakan bahwa memang tidak terjadi perbedaan yang signifikan perihal rata-rata profit momentum kedua portofolio pada seluruh periode uji (holding). Meski terdapat beberapa hasil yang menunjukan signifikansi perbedaan.

Untuk periode pembentukan Januari-Maret 2005 misalnya, pada periode uji (masa kepemilikan) 12 bulan memang terjadi perbedaan profit momentum yang signifikan pada portofolio pemenang (sig.t 0,04), dan perbedaan ini kembali terjadi pada periode pembentukan April-Juni 2006 untuk masa kepemilikan 6, 9, dan 12 bulan (dimana sig,t untuk tiap masa kepemilikan dimaksud adalah 0,045, 0,013, dan 0,028) pada portofolio pemenang. Kondisi yang sedikit unik justru terjadi pada periode pembentukan April-Juni 2006, dimana untuk masa kepemilikan kedua portofolio selama 6 dan 12 bulan menghasilkan signifikansi perbedaan capaian profit momentum. Selama tahun 2008, signifikansi perbedaan yang terjadi pada masa kepemilikan portofolio, justru hanya mengkonfirmasi perbedaan kerugian jika memiliki kedua portofolio (periode pembentukan April-Juni 2008). Sementara untuk periode pembentukan 2009 dan 2010, kecuali Januari-Maret 2009, seluruh perbedaan capaian profit momentum kedua portofolio ternyata tidaklah signifikan. Hasil yang kurang lebih sama juga diperlihatkan untuk periode pembentukan 6 bulan. Dimana secara umum, (kecuali periode pembentukan Juli-Desember 2006) tidak terjadi perbedaan yang signifikan perihal rata-rata profit momentum kedua portofolio pada seluruh periode uji (holding). Perbedaan positif yang signifikan perihal capaian profit momentum portofolio periode pembentukan Juli-Desember 2006 terjadi pada masa kepemilikan 3, 6, dan 12 bulan dengan tingkat signifikansi masing-masing sebesar 0,025, 0,041, dan 0,013. Sementara untuk periode pembentukan tahunan, perbedaan positif profit momen-tum hanya terjadi pada portfolio pemenang di tahun 2005 dan 2009 (Tabel 12 panel C).

pemenang di seluruh model asset pricing. Pada sisi lain, faktor ukuran tampaknya memiliki pengaruh signifikan yang dominan pada excess return portofolio pecundang. Lebih lanjut, faktor distress ternyata memiliki pengaruh yang signifikan pada portofolio pemenang, sementara untuk portofolio pecundang, faktordistress hanya berpengaruh pada empat model asset pricing (CAPM + Distress, Distress, Distress + Momentum, Market + Distress + Momentum). Ternyata faktor pasar, hanya berpengaruh signifikan terhadap

excess return portfolio pemenang dan pecundang

setelah CAPM ditambahkan dengan factor momentum ke dalam model asset pricing.

Variasi model asset pricing memiliki kemampuan dalam menjelaskan variasi excess-return tiap-tiap portofolio berkisar dari 0,91% hingga 57,01% untuk portofolio pemenang,dan 5,08 – 20,46%% untuk portofolio pecundang. Determinasi terendah adalah terhadapexcess return-nya portofolio winner (1,25%) pada model CAPM, sementara kapasitas model yang tinggi dalam menjelaskan variasi adalah pada model empat faktor,(57%). Secara simultan, keempat faktor risiko yang digunakan model asset pricing, berpengaruh signifikan terhadap excess return kedua portofolio. Pengaruh momentum terlihat jelas meningkatkan kapasitas model setelah diikutsertakan dalam model, terutama pada portofolio pemenang. Sebelum mengikutsertakan momentum, kapasitas CAPM dalam menjelaskan excess return tidak sampai 1% pada portofolio pemenang, namun setelah factor momentum dimasukan terjadi peningkatan sebesar 50% pada model (CAPM+Momentum). Temuan lainnya pun dapat dilihat pada kapasitas model tiga faktor (Fama dan French) yang tadinya sebesar 21,8% dalam menjelaskan variansi excess return portofolio pemenang, menjadi 57% setelah factor momentum dimasukan ke dalam model (Empat Model). Hal sebaliknya pada portofolio pecundang. Setelah faktor momentum dimasukan dalam model asset pricing, justru mengurangi kapasitas model, yakni dari 20,5% (Fama dan French) menjadi 19,4% (Empat Faktor)

SIMPULAN DAN SARAN

Simpulan

Penelitian ini bertujuan untuk mengetahui 1) besar keuntungan dari portofolio yang terbentuk dengan menggunakan strategi investasi momentum; 2) kombinasi waktu terefektif dari portofolio yang terbentuk dalam menghasilkan profit tertinggi, dan 3) konfirmasi signifikansi perbedaan yang dicapai oleh kedua portofolio tersebut. Berdasarkan hasil kalkulasi empiris diperoleh temuan bahwa masa efektif untuk portofolio pemenang adalah periode pembentukan tiga bulanan dengan masa kepemilikan selama sembilan bulan, sedangkan untuk portofolio pecundang, masa efektifnya adalah pada periode pembentukan sembilan bulan dengan masa kepemilikan dua belas bulan. Konfirmasi statistik juga mempertegas, bahwa meski terjadi perbedaan, namun selisih capaian profit antara kedua portofolio tidaklah signifikan secara statistik. Temuan lainnya adalah bahwa secara simultan model empat faktor yang terbentuk berpengaruh signifikan pada seluruh portofolio saham, kecuali tiga portofolio yang berkapitalisasi pasar besar. Secara parsial, dari keempat faktor replikasi risiko tersebut, tampak bahwa memang faktor size mendominasi perihal signifikansi pengaruh secara statistik. Faktor size ini berpengaruh signifikan pada hampir seluruh portofolio, kecuali tiga portofolio saham berkapitalisasi pasar besar.

Saran

DAFTAR PUSTAKA

De Bondt, W.F.M. dan Thaler, R. 1985. “Does the Stock Market Overreact?” The Journal of Finance, 40(3), 793-805.

Dijk, R. dan Huibers, F. 2002. European Price Momen-tum and Analyst Behavior.

Fama, E. 1970. “Efficient Capital Markets: A Review of Theory and Empirical Work”. Journal of

Fi-nance, 25(2), 383-417.

Griffin, J. M., Ji, X. dan Martin, S. 2003. « Momentum Investing and Business Cycle Risk: Evidence from Pole to Pole”. The Journal of Finance, 58(6), 2515-2547.

Hadi, Didik Kurniawan. 2008. Short Contrarian

Invest-ment Strategy: Analisis Pada Saham-saham di

BEJ.Working Paper. UGM. Yogyakarta

Hameed, Allaudeen dan Yuanto Kusnadi, 2002, “Mo-mentum Strategies: Evidence from Pasific Ba-sin Stock Markets”. The Journal of Financial

Research, Vol. XXV (3), pp. 383-397.

Harianto, Erwin. 2008. Analisa Efektivitas Momentum

Investment Strategy Dalam Menghasilkan

Ab-normal Return (Studi Kasus Pada Semua Saham

Perusahaan Yang Terdaftar di BEJ). Working

Paper. Universitas Petra. Surabaya.

Jegadeesh, N. dan Titman, S. 1993. “Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency”. The Journal of

Fi-nance, 48(1), 65-91.

Manurung, Adler Haymans dan Frederik Priotomo. “Anomali Overreaction di BEJ: Penelitian Saham Tekstil, Retailer dan Wholesaler, 2001 – 2003”.Jurnal Keuangan dan Perbankan. Vol. 7, No. 2, Desember 2005.

Pasaribu, Rowland Bismark Fernando. 2011. “Anomali Overreaction Di Bursa Efek Indonesia: Penelitian Saham LQ-45”. Jurnal Ekonomi dan Bisnis. Vol.

5, No. 2, Juli 2011 (87-115)

Rahmawati, dan Tri Suryani. 2005. Over Reaksi Pasar Terhadap Harga Saham Perusahaan Manufaktur di BEJ. SNA VIII, Solo, 15 – 16 September, 64-74.

Rouwenhorst, K. G. 1998. “International Momentum Strategies”.The Journal of Finance. 53(1), 267-284.

Rouwenhorst, K.G. 1999. “Local Return Factors and Turnover in Emerging Stock Markets”. The

Journal of Finance. 54(4), 1439-1464.

Sartono, Agus. 2000. “Overreaction of the Indonesia Capital Market: Is Market Rational”, Gadjah

Mada International of Business. May 2000.

Vol.2, No.2, pp.163-184.

Sukmawati dan Daniel H. 2003. “Overreact Hipothesis dan Price Earning Ratio Anomaly Saham-Saham Sektor Manufaktur di Bursa Efek Jakarta”.

Jurnal Riset Ekonomi dan Manajemen, Vol. 3,

No. 1

Wiagustini, Ni Luh Putu. 2008. “Profitabilitas Strategi Investasi Kontrarian di Bursa Efek Indonesia”.

Jurnal Manajemen dan Kewirausahaan.

Vol.10, NO. 2, September: 105-114.

Wiksuana, I Gst. Bgs. 2008. “Eksistensi Anomali

Win-ner-Loser Saham Individual dan Saham Industri

di Pasar Modal Indonesia”. Finance and

Bank-ing Journal. Vol. 10 No.1, Juni.

Wiksuana, I Gst. Bgs. 2009. “Kinerja Portofolio Saham Berdasarkan Strategi Investasi Momentum di Pasar Modal Indonesia”. Jurnal Manajemen

dan Kewirausahaan. Vol.11, No. 1, Maret:

Tabel 4

Capaian Strategi Investasi Momentum Tahun 2005

MASA KEPEMILIKAN

PERIODE PEMBENTUKAN 3 6 9 12

Apr - Jun 2005 Apr - Sep 2005 Apr - Des 2005 Apr 05 - Mar 06

TRIWULAN 1 Pemenang 0.18% -0.02% -0.03% 0.00%

Jan-Mar 2005 Pecundang -0.10% 0.00% 0.01% 0.00%

Jul - Sep 2005 Jul - Des 2005 Jul 05 - Mar 06 Jul 05 - Jun 06

TRIWULAN 2 Pemenang 0.05% 0.03% 0.15% 0.28%

Apr - Jun 2005 Pecundang 0.00% 0.01% 0.01% 0.01%

Okt - Des 2005 Okt 05 - Mar 06 Okt 05 - Jun 06 Okt 05 - Sep 06

TRIWULAN 3 Pemenang 0.01% 0.11% 0.33% 0.22%

Jul - Sep 2005 Pecundang -0.08% -0.03% 0.11% 0.01%

Jan - Mar 2006 Jan - Jun 2006 Jan - Sep 2006 Jan - Des 2006

TRIWULAN 4 Pemenang 0.18% 0.12% 0.12% 0.14%

Okt - Des 2005 Pecundang 0.00% -0.01% -0.01% -0.01%

Jul - Sep 2005 Jul - Des 2005 Jul 05 - Mar 06 Jul 05 - Jun 06

SEMESTER 1 Pemenang 0.01% 0.01% 0.00% -0.02%

Jan - Jun 2005 Pecundang 0.00% 0.00% 0.00% 0.00%

Jan - Mar 2006 Jan - Jun 2006 Jan - Sep 2006 Jan - Des 2006

SEMESTER 2 Pemenang 0.03% 0.01% 0.04% 0.13%

Jul - Des 2005 Pecundang 0.02% 0.00% 0.04% 0.09%

Okt- Des 2005 Okt 05 - Mar 06 Okt 05 - Jun 06 Okt 05 - Sep 06

9 BULAN KE 1 Pemenang 0.02% 0.09% 0.10% 0.17%

Jan - Sep 2005 Pecundang 0.00% 0.03% -0.02% 0.07%

Jul - Sep 2006 Jul - Des 2006 Jul 06 - Mar 07 Jul 06 - Jun 07

9 BULAN KE 2 Pemenang 0.00% 0.00% 0.00% 0.04%

Okt 2005 - Jun 2006 Pecundang 0.14% 0.33% 0.37% 0.90%

Jan - Mar 2006 Jan - Jun 2006 Jan - Sep 2006 Jan – Des 2006

TAHUNAN Pemenang 0.20% 0.07% 0.09% 0.20%

Jan - Des2005 Pecundang 0.18% 0.02% 0.08% 0.18%

Sumber: Data penelitian, diolah.

Tabel 5

Capaian Strategi Investasi Momentum Tahun 2006

MASA KEPEMILIKAN

PERIODE PEMBENTUKAN 3 6 9 12

Apr – Jun 2006 Apr - Sep 2006 Apr - Des 2006 Apr 06 - Mar 07

TRIWULAN 1 Pemenang -0.01% -0.01% 0.01% 0.01%

Jan-Mar 2006 Pecundang 0.00% 0.08% 0.16% 0.13%

Jul - Sep 2006 Jul - Des 2006 Jul 06 - Mar 07 Jul 06 - Jun 07

TRIWULAN 2 Pemenang 0.08% 0.16% 0.46% 0.98%

Apr - Jun 2006 Pecundang 0.01% 0.22% 0.27% 0.71%

Okt - Des 2006 Okt 06 - Mar 07 Okt 06 - Jun 07 Okt 06 - Sep 07

TRIWULAN 3 Pemenang 0.00% 0.32% 0.45% 0.21%

Jul - Sep 2006 Pecundang 0.00% 0.14% 0.09% 0.28%

Jan - Mar 2007 Jan - Jun 2007 Jan - Sep 2007 Jan - Des 2007

TRIWULAN 4 Pemenang 0.29% 1.28% 0.72% 1.28%

Okt - Des 2006 Pecundang 0.00% 0.00% 0.00% 0.00%

SEMESTER 1 Pemenang 0.01% 0.03% 0.05% 0.06%

Jan - Jun 2006 Pecundang 0.01% 0.25% 0.40% 0.27%

Jan - Mar 2007 Jan - Jun 2007 Jan - Sep 2007 Jan - Des 2007

SEMESTER 2 Pemenang 0.46% 0.35% 0.21% 0.77%

Jul - Des 2006 Pecundang 0.00% 0.01% 0.01% 0.06%

Apr - Jun 2007 Apr - Sep 2007 Apr - Des 2007 Apr 07 - Mar 08

9 BULAN KE 1 Pemenang 0.00% -0.02% 0.08% 0.12%

Jul 06 - Mar 07 Pecundang 0.00% -0.01% 0.02% 0.00%

Jan - Mar 2007 Jan - Jun 2007 Jan - Sep 2007 Jan - Des 2007

TAHUNAN Pemenang 0.29% 0.18% 0.17% -0.11%

Jan - Des 2006 Pecundang 0.00% 0.00% 0.00% 0.00%

Sumber: Data penelitian, diolah.

Tabel 6

Capaian Strategi Investasi Momentum Tahun 2007

MASA KEPEMILIKAN

PERIODE PEMBENTUKAN 3 6 9 12

Apr - Jun 2007 Apr - Sep 2007 Apr - Des 2007 Apr 07 - Mar 08

TRIWULAN 1 Pemenang 0.01% 0.00% 0.12% 0.11%

Jan-Mar 2007 Pecundang 0.00% 0.00% 0.06% 0.02%

Jul - Sep 2007 Jul - Des 2007 Jul 07 - Mar 08 Jul 07 - Jun 08

TRIWULAN 2 Pemenang 0.02% 0.14% -0.02% 0.10%

Apr - Jun 2007 Pecundang -0.01% 0.01% 0.01% -0.02%

Okt - Des 2007 Okt 07 - Mar 08 Okt 07 - Jun 08 Okt 07 - Sep 08

TRIWULAN 3 Pemenang -0.01% -0.12% -0.02% -1.62%

Jul - Sep 2007 Pecundang -0.01% -0.02% 0.00% -0.28%

Jan - Mar 2008 Jan - Jun 2008 Jan - Sep 2008 Jan - Des 2008

TRIWULAN 4 Pemenang -0.22% -0.15% -0.42% -0.58%

Okt - Des 2007 Pecundang -0.07% 0.17% -0.03% -0.27%

Jul - Sep 2007 Jul - Des 2007 Jul 07 - Mar 08 Jul 07 - Jun 08

SEMESTER 1 Pemenang -0.01% 0.13% 0.01% 0.07%

Jan - Jun 2007 Pecundang -0.01% 0.00% 0.00% -0.01%

Jan - Mart 2008 Jan - Jun 2008 Jan - Sep 2008 Jan - Des 2008

SEMESTER 2 Pemenang -0.01% 0.10% -0.06% -0.32%

Jul - Des 2007 Pecundang -0.08% 0.29% 0.04% -0.28%

Jan - Mart 2008 Jan - Jun 2008 Jan - Sep 2008 Jan - Des 2008

9 BULAN KE 1 Pemenang 0.00% 0.01% -0.03% -0.34%

Apr - Des 2007 Pecundang -0.20% 0.34% 0.02% 0.00%

Jan - Mar 2008 Jan - Jun 2008 Jan - Sep 2008 Jan - Des 2008

TAHUNAN Pemenang -0.22% -0.15% -0.44% -0.85%

Jan - Des 2007 Pecundang 0.01% 0.07% -0.01% 0.05%

Tabel 7

Capaian Strategi Investasi Momentum Tahun 2008

MASA KEPEMILIKAN

PERIODE PEMBENTUKAN 3 6 9 12

Apr - Jun 2008 Apr - Sep 2008 Apr - Des 2008 Apr 2008 - Mar 2009

TRIWULAN 1 Pemenang 0.43% -0.03% -0.09% -0.08%

Jan-Mar 2008 Pecundang 0.03% -0.12% -0.46% -0.08%

Jul - Sep 2008 Jul - Des 2008 Jul 2008 - Mar 2009 Jul 2008 - Juni 2009

TRIWULAN 2 Pemenang 0.01% -0.17% 0.00% 0.43%

Apr - Jun 2008 Pecundang -0.05% -0.03% -0.02% -0.02%

Okt - Des 2008 Okt 08 - Mar 09 Okt 2008 - Jun 2009 Okt 2008 - Sep 2009

TRIWULAN 3 Pemenang -0.04% -0.06% 0.00% 0.10%

Jul - Sep 2008 Pecundang -0.02% 0.02% 0.15% 0.19%

Jan - Mar 2009 Jan - Jun 2009 Jan - Sep 2009 Jan - Des 2009

TRIWULAN 4 Pemenang 0.00% 0.02% 0.03% -0.58%

Okt - Des 2008 Pecundang -0.04% 1.22% 1.14% -0.27%

Jul - Sep 2008 Jul - Des 2008 Jul 08 - Mar 09 Jul 08 - Jun 09

SEMESTER 1 Pemenang -0.37% -0.31% -0.15% 0.03%

Jan - Jun 2008 Pecundang -0.22% -0.39% 0.02% 0.01%

Jan - Mar 2009 Jan - Jun 2009 Jan - Sep 2009 Jan - Des 2009

SEMESTER 2 Pemenang 0.00% 0.01% 0.04% 0.04%

Jul - Des 2008 Pecundang -0.01% 1.28% 1.18% 0.24%

Okt - Des 2008 Okt 08 - Mar 09 Okt 2008 - Jun 2009 Okt 2008 - Sep 2009

9 BULAN KE 1 Pemenang 0.01% -0.01% -0.09% -0.06%

Jan - Sep 2008 Pecundang 0.06% -0.09% -0.15% -0.13%

Jul - Sep 2008 Jul - Des 2008 Jul 2008 - Mar 2009 Jul 2008 - Jun 2009

9 BULAN KE 2 Pemenang 0.00% 0.01% 0.09% 0.09%

Okt 08 - Jun 2009 Pecundang 0.00% 0.00% 0.03% -0.02%

Jan - Mar 2009 Jan - Jun 2009 Jan - Sep 2009 Jan - Des 2009

TAHUNAN Pemenang 0.16% 0.22% 0.23% 0.00%

Jan - Des 2008 Pecundang 0.22% 1.16% 1.29% -0.03%

Sumber: Data penelitian, diolah.

Tabel 8

Capaian Strategi Investasi Momentum Tahun 2009

MASA KEPEMILIKAN

PERIODE PEMBENTUKAN 3 6 9 12

Apr - Juni 2009 Apr - Sep 2009 Apr - Des 2009 Apr 09 - Mar 10

TRIWULAN 1 Pemenang 0.50% 0.34% 0.11% 0.23%

Jan-Mar 2009 Pecundang 0.15% 0.30% 0.21% 0.96%

Jul - Sep 2009 Jul - Des 2009 Jul 09 - Mar 10 Jul 09 - Juni 10

TRIWULAN 2 Pemenang 0.00% -0.01% 0.00% -0.02%

Apr - Jun 2009 Pecundang 0.01% 0.00% 0.02% 0.05%

Okt - Des 2009 Okt 09 - Mar 10 Okt 09 - Jun 10 Okt 09 - Sep 10

TRIWULAN 3 Pemenang -0.01% -0.02% -0.01% 0.07%

Jul - Sep 2009 Pecundang -0.01% 0.24% -0.09% -0.05%

Jan - Mar 2010 Jan - Jun 2010 Jan - Sep 2010 Jan - Des 2010

TRIWULAN 4 Pemenang 0.00% 0.02% 0.09% 0.02%

Okt - Des 2009 Pecundang 1.19% 0.04% 0.02% 0.00%

SEMESTER 1 Pemenang 0.00% 0.00% 0.02% 0.01%

Jan - Jun 2009 Pecundang -0.01% 0.01% 0.07% 0.09%

Jan - Mar 2010 Jan - Jun 2010 Jan - Sep 2010 Jan - Des 2010

SEMESTER 2 Pemenang 0.02% 0.02% 0.17% 0.07%

Jul - Des 2009 Pecundang 1.19% 0.01% 0.00% 0.00%

Apr - Jun 2010 Apr - Sep 2010 Apr - Des 2010 Apr 10 - Mart 11

9 BULAN KE 1 Pemenang -0.31% -0.11% 0.02% 0.00%

Jul 09 - Mar 10 Pecundang -0.06% 0.00% 0.02% 0.02%

Jan - Mar 2010 Jan - Jun 2010 Jan - Sep 2010 Jan - Des 2010

TAHUNAN Pemenang 0.01% 0.02% 0.11% 0.04%

Jan - Des 2009 Pecundang 1.02% -0.10% -0.09% -0.06%

Sumber: Data penelitian, diolah.

Tabel 9

Capaian Strategi Investasi Momentum Tahun 2010

MASA KEPEMILIKAN

PERIODE PEMBENTUKAN 3 6 9 12

Apr - Juni 2010 Apr - Sep 2010 Apr - Des 2010 Apr 10 - Mar 11

TRIWULAN 1 Pemenang -0.38% -0.11% 0.04% 0.06%

Jan-Mar 2010 Pecundang -0.01% 0.00% 0.00% 0.02%

Jul - Sep 2010 Jul - Des 2010 Jul - Mar 11 Jul 10 - Juni 11

TRIWULAN 2 Pemenang 0.03% 0.01% 0.01% 0.02%

Apr - Jun 2010 Pecundang 0.01% 0.00% -0.01% -0.01%

Okt - Des 2010 Okt 10 - Mar 11 Okt 10 - Jun 11 Okt 10 - Sep 11

TRIWULAN 3 Pemenang 0.00% 0.00% 0.12% 0.07%

Jul - Sep 2010 Pecundang 0.01% 0.02% 0.04% 0.01%

Jan - Mar 2011 Jan - Jun 2011 Jan - Sep 2011 Jan - Des 2011

TRIWULAN 4 Pemenang 0.00% 0.17% 0.11% 0.11%

Okt - Des 2010 Pecundang -0.05% -0.02% -0.07% -0.02%

Jul - Sep 2010 Jul - Des 2010 Jul 10 - Mar 11 Jul 10 - Jun 11

SEMESTER 1 Pemenang 0.08% 0.03% 0.02% 0.01%

Jan - Jun 2010 Pecundang 0.00% -0.01% -0.02% -0.01%

Jan - Mar 2011 Jan - Jun 2011 Jan - Sep 2011 Jan - Des 2011

SEMESTER 2 Pemenang 0.00% 0.16% 0.12% 0.11%

Jul - Des 2010 Pecundang 0.00% 0.00% -0.01% 0.00%

Jan - Mar 2011 Jan - Jun 2011 Jan - Sep 2011 Jan - Des 2011

9 BULAN KE 1 Pemenang 0.00% 0.00% -0.01% 0.01%

Apr - Des 10 Pecundang 0.00% 0.00% -0.02% 0.04%

Jan - Mar 2011 Jan - Jun 2011 Jan - Sep 2011 Jan - Des 2011

TAHUNAN Pemenang 0.00% 0.00% -0.01% -0.01%

Jan - Des 2010 Pecundang 0.00% 0.00% 0.00% 0.01%

Tabel 10

Masa Efektif Implementasi Strategi Investasi Momentum 2005-1010

Strategi Investasi Portofolio Pemenang Portofolio Pecundang

Average Min Max Average Min Max

Forming Triwulan I

Holding 3 bulan 0.1202% -0.3770% 0.4958% 0.0119% -0.1010% 0.1523%

Forming Triwulan I

Holding 6 bulan 0.0278% -0.1066% 0.3363% 0.0426% -0.1248% 0.3032%

Forming Triwulan I

Holding 9 bulan 0.0272% -0.0932% 0.1248% -0.0038% -0.4554% 0.2083%

Forming Triwulan I

Holding 12 bulan 0.0529% -0.0799% 0.2291% 0.1795% -0.0799% 0.9597%

Forming Triwulan II

Holding 3 bulan 0.0319% 0.0013% 0.0828% -0.0052% -0.0470% 0.0087%

Forming Triwulan II

Holding 6 bulan 0.0274% -0.1697% 0.1640% 0.0351% -0.0329% 0.2236%

Forming Triwulan II

Holding 9 bulan 0.0996% -0.0223% 0.4557% 0.0465% -0.0187% 0.2654%

Forming Triwulan II

Holding 9 bulan 0.2963% -0.0244% 0.9755% 0.1202% -0.0188% 0.7088%

Forming Triwulan III

Holding 3 bulan -0.0093% -0.0376% 0.0055% -0.0175% -0.0817% 0.0146%

Forming Triwulan III

Holding 6 bulan 0.0394% -0.1195% 0.3232% 0.0614% -0.0275% 0.2353%

Forming Triwulan III

Holding 9 bulan 0.1444% -0.0173% 0.4529% 0.0518% -0.0851% 0.1490%

Forming Triwulan III

Holding 12 bulan -0.1586% -1.6205% 0.2236% 0.0273% -0.2766% 0.2820%

Forming Triwulan IV

Holding 3 bulan 0.0416% -0.2194% 0.2924% 0.1722% -0.0660% 1.1949%

Forming Triwulan IV

Holding 6 bulanV 0.2424% -0.1480% 1.2805% 0.2337% -0.0166% 1.2170%

Forming Triwulan IV

Holding 9 bulan 0.1091% -0.4155% 0.7224% 0.1770% -0.0681% 1.1449%

Forming Triwulan IV