PENGARUH NON PERFOMING FINANCING DAN FINANCING TO DEPOSIT RATIO TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH

DENGAN RETURN ON ASSET SEBAGAI VARIABEL MODERASI (STUDI KASUS PADA BANK UMUM SYARIAH)

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Progam Pendidikan Sarjana Jurusan Akuntansi

Oleh :

ADY DWI DHAMAYANTI NIM : 2011310523

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

1 PENGARUH NON PERFOMING FINANCING DAN FINANCING TO DEPOSIT

RATIO TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH DENGAN RETURN ON ASSET SEBAGAI VARIABEL MODERASI

(STUDI KASUS PADA BANK UMUM SYARIAH) ADY DWI DHAMAYANTI

STIE Perbanas Surabaya Email: [email protected]

JL. Ngagel Tirto III No 49 Surabaya

ABSTRACT

The purpose of this study was to examine the effect of non performing financing and financing to deposit ratio on the level of profit sharing mudharabah deposit with return on asset as the moderating variable (a case study in islamic commercial bank). The sample in this study is 6 sharia banks in Indonesia. The analysis technique that used in this study is the moderator regression analysis. The results of this study indicate that non-performing financing and financing to deposit ratio does not effect the level of profit sharing mudharabah deposit, while return on asset can be a free variable that can affect the level of profit sharing mudharabah deposit and return on assets can strengthen or weaken the relationship of non performing financing and financing to deposit ratio on the level of profit sharing mudharabah deposit.

Keywords: non-performing financing, financing to deposit ratio, the level of profit sharing mudharabah deposit, return on assets

PENDAHULUAN

Industri keuangan syariah Indone-sia telah memasuki dekade ketiga sejak diperkenalkan sistem perbanakan syariah dengan metode pendekatan syariah Islam yang dapat menguntungkan masyarakat khususnya bagi umat Muslim. Bank syari-ah pertama di Indonesia adalsyari-ah Bank Mua-malat yang merupakan hasil kerja tim per-bankan MUI yang ditanda tangani pada tanggal 1 November 1991 (Abdul, 2011). Bank syariah menganut sistem bagi hasil yang bebas dari riba (bunga) karena tujuan bank syariah adalah tidak mencari laba melainkan memperoleh keuntungan dalam menjaga kualitas tingkat bagi hasil yang diberikan kepada nasabahnya, sehingga nasabah penyimpan dana akan selalu mempertimbangkan tingkat imbalan uang diperoleh dalam melakukan investasi pada bank syariah terlalu rendah maka tingkat

kepuasaan nasabah akan menurun dan kemungkinan besar akan memindahkan dananya ke bank lain (Andryani dan Kunti, 2012).

2 Bank Umum Syariah, 23 Unit Usaha

Sya-riah, dan 146 Bank Pembiayaan Rakyat Syariah dengan jaringan kantor sebanyak 1.625 kantor pada akhir September 2010 (Nur, Akhmad dan Lailatul, 2013).

Total laba perbankan syariah dipro-yeksi mencapai Rp 2,6 triliun pada akhir 2015. Kendati meningkat dibanding rea-lisasi tahun 2014, profitabilitas industri bank syariah Tanah Air masih di bawah realisasi tahun 2013. Faktor yang menye-babkan penurunan laba tersebut adalah biaya pencadangan yang naik dan penda-patan operasional yang tidak tumbuh sig-nifikan. Ketua Pengembangan Bisnis Asosiasi Bank Syariah Indonesia (Asbi-sindo) Dinno Indiano mengatakan, partum-buhan bisnis mikro perbankan syariah stagnan dalam dua tahun terakhir. Sampai saat ini pertumbuhan penyaluran kredit industri bank syariah baru mencapai single digit. Pada akhir 2015, Asbindo mempro-yeksi total kredit perbankan syariah tum-buh 6,1%. Dalam Rencana Bisnis Bank (RBB) 2015, Otoritas Jasa Keuangan (OJK) mencapai rata-rata bank syariah me-nargetkan pembiayaan tumbuh 25,8%. Tetapi, pada pertengahan tahun RBB tersebut mengalami revisi sehingga menja-di menja-di bawah 20%. Mengenai hal tersebut, Dinno mengakui, Asbisindo mengharap-kan pembiayaan dapat tumbuh double digit seperti yang terjadi beberapa waktu lalu (www.beritasatu.com, November 2015).

Sebelum tutup tahun 2015, Asbi-sindo menyakini, tren laba industri bank syariah akan membaik yang disebabkan oleh hapus buku (write off) dan pertumbu-han beban pencadangan penurunan aset yang lebih wajar. Berdasarkan data Sta-tistik Perbankan Indonesia (SPI) yang dipublikasi Otoritas Jasa Keuangan (OJK), non perfoming financing perbankan sya-riah mencapai 2,552% akhir tahun 2012. Kemudian non performing financing terse-but meningkat menjadi 2,62% pada 2013. Posisi non performing financing perban-kan syariah kemudian melesat menjadi 4,33% pada akhir desember 2014. Data SPI OJK menunjukkan posisi return on

asset Bank Umum Syariah (BUS) men-capai 0,46% pada akhir Agustus 2015. Return on asset pada industri bank umum konvensional tercatat menyentuh 2,30%. Dari data statistik perbankan syariah OJK tercatat total laba tahun berjalan tahun 2014 dari BUS dan Unit Usaha Syariah (UUS) mencapai Rp 1,79 triliun, padahal laba bersih BUS dan UUS tahun 2013 me-nembus Rp 3,28 triliun (www.berita-satu.com, November 2015).

Bank Syariah Mandiri (BSM) mampu menurunkan tingkat financing to deposit ratio (FDR) selama Januari hingga Juni 2014 yang rata-rata berada pada level 89,34%. Kondisi financing to deposit ratio rata-rata pada bank syariah tahun 2014 dari Januari sampai dengan April ber-dasarkan data Otoritas Jasa Keuangan (OJK) sebesr 99,96%, sedangkan posisi tersebut menunjukkan telah terjadi koreksi dibandingkan dengan posisi sebelumnya. Senior Executive Vice Presiden BSM yang membawahi Direktorat Wholesale, Tre-asury and Internasional Banking Kusman Yandi menekankan bahwa posisi financing to deposit ratio Bank Syariah Mandiri (BSM) per juni 2014 sebesar 89,91% atau membaik 2,29% dibandingkan posisi Juni 2013 sebesar 92,20%. Faktor utama penyebab membaiknya kondisi financing to deposit ratio dikarenakan ditopang oleh Dana Pihak Ketiga (DPK) yang terus tumbuh (www.metrotvnews.com, Agustus 2014).

3 (2014) menyatakan bahwa financing to

deposit ratio mempunyai pengaruh negatif terhadap pertumbuhan deposito mudha-rabah. Penelitian Slamet (2014) dan Nur (2013) menyatakan bahwa non performing financing tidak berpengaruh positif ter-hadap return on asset. Berdasarkan latar belakang tersebut, maka penelitian ini

ber-judul “Pengaruh Non Performing

Fi-nancing dan Financing To Deposit Ratio terhadap Tingkat Bagi Hasil Deposito Mudharabah dengan Return On Asset se-bagai Variabel Moderasi (Studi Kasus Pada Bank Umum Syariah)”

RERANGKA TEORITIS DAN HIPOTESIS

Return Of Asset (ROA)

Return on asset merupakan rasio antar laba sebelum adanya pajak pada rata-rata total asset bank. Return on asset me-rupakan salah satu rasio profitabilitas yang akan digunakan untuk mengukur efek-tifitas perusahan agar menghasilkan ke-untungan dengan cara memanfaatkan total asset yang dimiliki, sehingga semakin besar nilai return on asset maka akan se-makin besar kinerja perusahaan, oleh ka-rena itu return yang dihasil perusahaan semakin besar. Sebagai variabel moderasi, return on asset merupakan salah satu rasio profitabilitas yang digunakan untuk me-ngukur efektifitas perusahaan dalam menghasilkan keuntungan dengan me-manfaatkan total aset yang dimiliki. Se-makin besar nilai return on asset maka semakin besar kinerja perusahaan, karena return yang diperoleh perusahaan semakin besar (Andryani dan Kunti, 2012).

Non Performing Financing (NPF)

Pembiayaan bermasalah dalam dunia perbankan disebut non performing financing merukapakan fenomena yang sering terjadi dalam dunia perbankan sya-riah, karena salah satu kegiatan utama perbankan syariah berasal dari penyaluran pembiayaan. Jika pembiayaan bermasalah melampaui batas, maka akan menjadi

ma-salah serius yang akan mengganggu pro-fi-tabilitas bank syariah berujung pada ber-hentinya operasional terutama pada bank syariah yang memiliki aset kecil. Apabila pembiayaan bermasalah meningkat maka resiko terjadinya penurunan profitabilitas semakin besar. Apabila profitabilitas nurun, maka kemampuan bank dalam me-lakukan ekspansi pembiayaan berkurang dan laju pembiayaan menjadi turu. Resiko pembiayaan yang diterima bank me-rupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali pinjaman yang diberikan atau investasi yang sedang dilakukan oleh pihak bank (Irman, 2014).

Apabila non performing financing mencerminkan risiko pembiayaan maka semakin tinggi rasio menunjukkan kualitas pembiayaan bank syariah semakin buruk. Pengelola pembiayaan sangat diperlukan oleh bank, mengingat fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah. Bertambahnya non performing financing akan mengakibatkan hilangnya kesempatan memperoleh pen-dapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba (Edhi dan Muhammad, 2013).

Financing To Deposit Ratio (FDR)

Financing to Deposito Ratio (FDR) merupakan rasio yang digunakan untuk mengukur likuiditas pada suatu bank dalam membayar kembalian penarikan dana yang telah dilakukan deposan dengan cara mengandalkan pembiayaan yang telah diberikan sebagai sumber likuiditasnya, dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Jadi semakin tinggi Financing to Deposito Ratio (FDR) maka semakin tinggi dana yang disalurkan ke Dana Pihak Ketiga (DPK) (Suryani, 2011). Tingkat Bagi Hasil Deposito

Mudharabah

me-4 tode, yaitu bagi laba (profit sharing) atau

bagi pendapatan (revenue sharing). Bagi laba, dihitung dari pendapatan setelah di-kurangi beban yang berkaitan dengan pe-ngelolaan dana mudharabah. Sedangkan bagi pendapatan, dihitung dari total pe-ndapatan pengelolaan mudharabah.

Dalam perolehan pendapatan, ter-dapat dua variasi sumber dana untuk memperoleh pendapatan yang diterima oleh bank syariah sebagai berikut :

a. Seluruh pendapatan berasal dari pembiayaan yang sumbernya dari dana nasabah.

b. Sebagian pendapatan berasal dari pembiayaan yang sumbernya dari dana nasabah dan sebagian pendapatan dari modal bank. Karena dengan adanya variasi tersebut, maka perlu dipisahkan mana yang pendapatannya diterima dari sumber dana nasabah dan yang berasal dari dana bank. Hal ini sangat penting karena jika pendapatan diperoleh dari sumber sana yang dimiliki bank, maka tidak ada di-stribusi bagi hasil untuk nasabah. Artinya adalah semua pendapatan menjadi hak bank. Apabila pendapatan berasal dari pembiayaan yang sumbernya dari dana na-sabah, maka pendapatan tersebut harus didistribusikan (bagi hasil) untuk nasabah. Pengaruh non performing financing (NPF) terhadap tingkat bagi hasil deposito mudharabah

Non performing financing (NPF) adalah pembiayaan bermasalah yang di-alami oleh bank, pembiayaan bermasalah jelas akan mempengaruhi kinerja bank sebagai lembaga keuangan dan akan ber-dampak pada laba yang akan didapat oleh bank. Apabila not performing financing menunjukkan nilai yang rendah maka pen-dapatan akan meningkat sehingga laba yang dihasilkan akan meningkat, namaun sebaliknya apabila nilai not performing financing tinggi maka pendapatan akan menurun sehingga laba yang didapatkan akan turun. Arah hubungan yang timbul

antara non perfoming financing terhadap return on asset adalah negatif, karena apabila non performing financing tinggi maka akan berpengaruh pada menurunnya return on asset yang didapatkan oleh bank syariah (Slamet, 2014). Jadi tingginya non performing financing akan menurunkan tingkat bagi hasil deposito mudharabah, karena non performing financing akan me-ngakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pem-biayaan yang diberikan sehingga mempengaruhi perolehan laba.

Hipotesis 1 : Non Performing Financing (NPF) berpengaruh ter-hadap Tingkat Bagi Hasil Deposito Mudharabah Pengaruh financing to deposit ratio (FDR) terhadap tingkat bagi hasil deposito mudharabah

Financing to deposit ratio (FDR) adalah rasio yang menunjukkan ke-mampuan suatu bank dalam me-nyediakan dana kepada debitur dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat. Nilai finacing to deposit ratio menunjukkan efektif tidaknya bank dalam menyalurkan pembiayaan, apabila nilai fi-nancing to deposit ratio menunjukkan prosentase terlalu tinggi maupun terlalu rendah maka bank dinilai tidak efektif dalam me-nghimpun dan menyalurkan dana yang diperoleh dari nasabah, sehingga mem-pengaruhi laba yang didapat. (Slamet, 2014).

5 jauh kemampuan sebuah bank dalam

membayar kembali penarikan dana yang telah dilakukan dengan cara mengandalkan pembiayaan diberikan sebagai sumber likuiditas.

Hipotesis 2 : Financing To Deposit Ratio (FDR) berpengaruh terhadap Tingkat Bagi Hasil Deposito Mudharabah

Retun on asset (ROA) memoderasi pengaruh hubungan antara non performing financing (NPF) terhadap tingkat bagi hasil deposito mudharabah

Menurut H. Husni (2012) menyatakan untuk mengukur kemampuan bank dalam mengelola pembiayaan ber-masalah yang memiliki kualitas yang diragukan, kurang lancer atau macet. Apabila non performing financing me-nunjukkan nilai yang rendah maka pen-dapatan akan meningkat sehingga laba yang dihasilkan akan meningkat, namaun sebaliknya apabila nilai non performing fi-nancing tinggi maka pendapatan akan menurun sehingga laba yang didapatkan akan turun (Slamet, 2014).

Return on asset (ROA) adalah kemampuan suatu perusahaan untuk mem-peroleh laba yang dinyatakan dalam pre-sentase (Batista dan Sutono, 2014). Retun on asset dipilih sebagai indikator pe-ngukuran kinerja keuangan perbankan adalah karena return on asset digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki (Andryani dan Kunti, 2012). Pendapat Juwariyah (2008) dalam penelitian An-dryani dan Kunti (2012) menyatakan rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang me-ngahasilkan pendapatan adalah return on asset.

Jadi tingginya non performing financing akan menurunkan tingkat bagi hasil deposito mudharabah, karena non performing financing akan mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang di-berikan sehingga mempengaruhi perolehan laba.

Hipotesis 3 : Return On Asset (ROA) memoderasi pengaruh hubungan antara Non Performing Financing (NPF) terhadap Tingkat Bagi Hasil Deposito Mudharabah

Return on asset (ROA) memoderasi pengaruh hubungan antara financing to deposit ratio (FDR) terhadap tingkat bagi hasil deposito mudharabah

Menurut Indah dan Tri (2014) menyatakan financing to deposit ratio (FDR) adalah rasio pembiayaan terhadap dana pihak ketiga yang menunjukkan seberapa besar kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang telah diberikan sebagai sumber likuiditasnya. Dimana semakin tinggi fi-nancing to deposit ratio (FDR) akan mengakibatkan rendahnya pertumbuhan deposito mudharabah pada perbankan syariah, karena tingginya financing to deposit ratio (FDR) menunjukkan ren-dahnya kemampuan bank dalam me-ngembalikan dana yang telah di-depositokan. Sehingga kepercayaan na-sabah akan semakin rendah karena dana yang dimiliki lebih banyak digunakan untuk pembiayaan yang dilakukan oleh bank, dengan kata lain financing to deposit ratio (FDR) mempunyai pengaruh ne-gative terhadap pertumbuhan deposito mudharabah perbankan syraiah.

6 dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimiliki (Andryani dan Kunti, 2012). Pendapat Juwariyah (2008) dalam penelitian An-dryani dan Kunti (2012) menyatakan rasio yang menggambarkan kemampuan bank dalam mengelola dana yang di-investasikan dalam keseluruhan aktiva yang mengahasilkan pendapatan adalah return on asset.

Menurut Taufik (2011) pada penelitian Indah dan Tri (2014) me-nyatakan bahwa nisbah bagi hasil adalah istilah yang digunakan dalam bank syariah yaitu proporsi bagi hasil antar bank dan nasabah, sehingga ketika nasabah me-nempatkan dananya di suatu bank maka nasabah akan melihat seberapa besar keuntungan yang akan diperolehnya. Na-sabah yang bertujuan menempatkan dananya tersebut adalah untuk tujuan in-vestasi maka besarnya bagi hasil yang

telah ditawarkan akan mempengaruhi keputusan nasabah untuk mendapatkan da-nanya. Dimana semakin tinggi bagi hasil yang ditawarkan bank syariah kepada nasabahnya maka lebih tertarik untuk menempatkan dananya sehingga me-ngakibatkan kenaikan deposito mu-dharabah bank syariah. Begitupun apabila terjadi penurunan bagi hasil maka deposito mudharabah juga akan me-ngalami penurunan.

Hipotesis 4 : Return On Asset (ROA) me-moderasi pengaruh hu-bungan antara Financing To Deposit Ratio (FDR) ter-hadap Tingkat Bagi Hasil Deposito Mudharabah Kerangkara pemikiran yang mendasari penelitihan ini dapat digambarkan sebagai berikut :

Gambar 1 Kerangka Pemikiran METODE PENELITIHAN

Populasi penelitian ini adalah Bank Umum Syariah di Indonesia dengan pe-riode pengamatan penelitian tahun 2010-2014. Pengambilan sampel me-nggunakan metode purposive sampling, dengan me-nggunakan kriteria sebagai berikut: (1)

Bank Umum Syariah di Indonesia, (2) La-poran keuangan tahunan yang ada pada website masing-masing Bank Umum Sya-riah di Indonesia dari tahun 2010-2014.

Dimana bank umum syariah terdapat 11 bank dan sampel yang didapat ada 55 sampel dari 5 tahun penelitian. NPF

FDR

TBHDM

ROA 1

3 2

7 DATA PENELITIHAN

Penelitian ini merupakan jenis penelitian kuantitatif. Menurut Sugiono (2012:11) penelitian kuantitatif adalah se-buah penelitian dalam melihat hubungan variabel terhadap obyek yang diteliti, lebih bersifat sebab dan akibat (hubungan kausal), sehingga dalam penelitiannya ter-dapat variabel independen dan dependen. Selain itu, penelitian ini juga di-klasifikasikan ke dalam penelitian arsip ka-rena penelitian ini menguji terhadap fakta tertulis berupa dokumen atau arsip. Penelitian ini memperoleh data berupa angka dari laporan keuangan tahunan pada masing-masing website Bank Umum Sya-riah di Indonesia periode 2010-2014.

VARIABEL PENELITIHAN

Variabel penelitian yang digunakan dalam penelitian ini meliputi variabel dependen yaitu tingkat bagi hasil deposito mu-dharabah, variabel independen yaitu non performing financing ( ) dan fi-nacing to deposito ratio ( ) dan variabel moderasi yaitu return on asset.

DEFINISI OPERASIONAL VARIABEL

Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah pembiayaan bermasalah yang dialami oleh bank, pembiayaan bermasalah ini jelas akan mempengaruhi kinerja bank sebagai lembaga keuangan dan akan ber-dampak pada laba yang akan didapati oleh bank. Apabila not performing fi-nancing menunjukkan nilai yang rendah maka pendapatan akan meningkat se-hingga laba yang dihasilkan akan me-ningkat, namaun sebaliknya apabila nilai non performing financing tinggi maka pen-dapatan akan menurun sehingga laba yang didapatkan akan turun (Slamet, 2014). Jadi tingginya non performing financing akan me-nurunkan tingkat bagi hasil deposito mudharabah, karena non performing financing akan mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang di-berikan sehingga mempengaruhi perolehan laba. Per-hitungan non per-forming financing (NPF) dengan rumus :

Financing To Deposito Ratio (FDR) Financing To Deposito Ratio (FDR) adalah rasio yang menunjukkan kemampuan suatu bank dalam me-nyediakan dana kepada debitur dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat. Semakin tinggi financing to deposit ratio akan mengakibatkan ren-dahnya pertumbuhan deposit mu-dharabah pada perbankan syariah, karena tingginya financing to deposit ratio menunjukkan hasil yang rendahnya kemampuan bank dalam menggembalikan dana yang telah disepositokan. Sehingga kepercayaan ma-syarakat akan semakin rendah karena dana yang dimiliki lebih banyak digunakan

8 Tingkat Bagi Hasil Deposito

Mudharabah

Tingkat Bagi Hasil Deposito Mudharabah yaitu bagi hasil yang menggunakan istilah nisbah bagi hasil yang biasanya digunakan dalam bank syariah pada produk pendanaan/simpanan bank syariah. Tabungan iB dan Deposito iB yang hanya memproduksi simpanan iB dengan skema investasi (mudharabah) yang mendapatkan return bagi hasil. In-dikatot tingkat bagi hasil deposito mu-dharabah yang diterima nasabah terhadap volume deposito mudharabah. Peng-gunaan tingkat bagi hasil tersebut telah dimaksudkan untuk menghindari fluktuasi nominal bagi hasil yang telah dipengaruhi oleh perubahan saldo deposito mudharabah. Perhitungan tingkat bagi hasil deposito mudharabah dengan rumus :

Return on asset (ROA)

Return On Asset (ROA) me-rupakan rasio atau nisbah utama dalam

mengukur kemampuan dan efisiensi aktiva dalam menghasilkan laba. Sebagai variabel moderasi, return on asset merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total aset yang dimiliki. Se-makin besar nilai return on asset maka semakin besar kinerja perusahaan, karena return yang diperoleh perusahaan semakin besar. Apabila tingkat bagi hasil bank syariah terlalu rendah maka tingkat puasan nasabah akan menurun dan ke-mungkinan besar akan memindahkan dananya ke bank lain, sehingga return on asset akan meningkat jika pendapatan bank juga meningkat, dengan adanya pe-ningkatan pendapatan bank maka tingkat bagi hasil yamg diterima oleh nasabah juga meningkat. Demikian dapat di-simpulkan bahwa semakin tinggi retun on asset maka semakin tinggi bagi hasil yang diterima (Andryani dan Kunti, 2012). Perhitungan ROA dengan rumus:

HASIL PENELITIHAN DAN PEMBAHASAN Uji Deskriptif

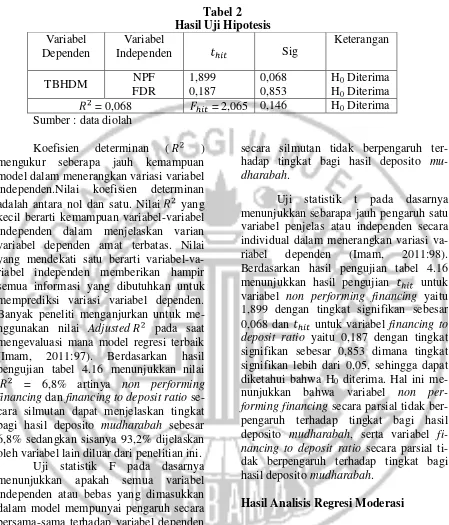

Tabel 1

Hasil Analisis Deskriptif

Variabel Minimum Maksimum Mean Standard Deviasi TBHDM 0,03000 0,08000 0,05166 0,012887 NPF 0.00100 0.04900 0.02063 0.012823 FDR 0.52000 1.08000 0.87100 0.106069 ROA -0,01000 0,03000 0,00966 0,080871 Sumber : data diolah

Tingkat bagi hasil deposito mudharabah berdasarkan tabel 1 menunjukkan bahwa nilai minimum tingkat bagi hasil deposito mudharaah adalah 0,03 yang dimiliki oleh BNI Syariah pada tahun 2010. Nilai tersebut menunjukkan bahwa BNI Syariah

9 lainnya. Nilai maksimum adalah 0,08 yang

dimiliki oleh Bank MEGA Syariah pada tahun 2012, dimana nilai tersebut menunjukkan tingkat bagi hasil deposito mudharabah tahun 2012 pada Bank MEGA Syariah dapat memberikan tingkat bagi hasil deposito mudharabah sebesar 0,08 dari total dana pihak ketiga yang berupa dana syirkah temporer. Rata-rata tingkat bagi hasil deposito mu-dharabah adalah 0,05 yang menunjukkan angka peningkatan dengan nilai standart deviasi yaitu 0,01 bernilai kecil di-bandingkan dengan mean, artinya se-baran data tingkat bagi hasil deposito mu-dharabah baik dan tidak terlalu bervariasi.

Non performing financing (NPF) berdasarkan pada tabel 1 menunjukkan nilai minimum non performing financing adalah 0,001 yang dimiliki oleh BCA Syariah pada tahun 2012-2014.Hal tersebut menunjukkan bahwa BCA Sya-riah tahun 2012-2014 memiliki pem-biayaan bermasalah yang sangat rendah bahkan nilainya di bawah rata-rata bank syariah. Sedangkan nilai maksimum adalah 0,049 yang dimilikioleh Bank Mua-malat Syariah pada tahun 2014. Nilai tersebut menunjukkan bahwa pada tahun 2014 pada Bank Muamalat Syariah memiliki pembiayaan bermasalah yang cukup tinggi melebihi bank-bank syariah lainnya. Rata-rata non performing fi-nancing adalah 0,02 menunjukkan bahwa rata-rata bank umum syariah di Indonesia memiliki pembiayaan bermasalah sebesar 0,02 dari total pembiayaan yang telah dilakukan dengan standar deviasi sebesar 0,01.

Financing to deposit ratio (FDR) berdasarkan tabel 1 menunjukkan bahwa nilai minimum financing to deposit ratio adalah 0,52 yang dimiliki oleh BCA Syariah pada tahun 2014. Nilai tersebut

menunjukkan bahwa BCA Syariah tahun 2014 memiliki kemampuan dibawah rata-rata bank umum syariah lainnya dalam meneyediakan dana kepada debiturnya, sehingga bank ini kurang efektif dalam menghimpun dan menyalurkan dana yang diperoleh. Sedangkan nilai maksimum fi-nancing to deposit ratio adalah 1,08 yang dimiliki oleh BRI Syariah pada tahun 2010. Hal tersebut menunjukkan bahwa pada tahun 2010 BRI Syariah memiliki kemampuan dalam menyediakan dana untuk debitur sehingga kesempatan untuk menghasilkan laba lebih besar di-bandingkan dengan bank umum syariah lain. Rata-rata financing to deposit ratio bank umum syariah adalah 0,87 yang me-nunjukkan bahwa rata-rata bank umum syariah menyalurkan dana sebesar 87% dari dana yang telah dihimpunnya dari pi-hak ketiga dengan standard deviasi sebesar 0,11.

10 Hasil Analisis dan Pembahasan

Tabel 2 Hasil Uji Hipotesis Variabel

Dependen

Variabel

Independen Sig

Keterangan

TBHDM NPF

FDR

1,899 0,187

0,068 0,853

H0 Diterima

H0 Diterima

= 0,068 = 2,065 0,146 H0 Diterima

Sumber : data diolah

Koefisien determinan ( ) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen.Nilai koefisien determinan adalah antara nol dan satu. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan varian variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-va-riabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Banyak peneliti menganjurkan untuk me-nggunakan nilai Adjusted pada saat mengevaluasi mana model regresi terbaik (Imam, 2011:97). Berdasarkan hasil pengujian tabel 4.16 menunjukkan nilai = 6,8% artinya non performing financing dan financing to deposit ratio se-cara silmutan dapat menjelaskan tingkat bagi hasil deposito mudharabah sebesar 6,8% sedangkan sisanya 93,2% dijelaskan oleh variabel lain diluar dari penelitian ini.

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Imam, 2011:98). Berdasarkan hasil pengujian tabel 4.16 menunjukkan hasil untuk variabel non performing financing dan financing to deposit ratio yaitu 2,065 dengan tingkat signifikan se-besar 0,146 dimana tingkat signifikan lebih besar dari 0,05, sehingga dapat diketahui bahwa H0 diterima. Hal ini

me-nunjukkan bahwa variabel non performing financing dan financing to deposit ratio

secara silmutan tidak berpengaruh ter-hadap tingkat bagi hasil deposito mu-dharabah.

Uji statistik t pada dasarnya menunjukkan sebarapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi va-riabel dependen (Imam, 2011:98). Berdasarkan hasil pengujian tabel 4.16 menunjukkan hasil pengujian untuk variabel non performing financing yaitu 1,899 dengan tingkat signifikan sebesar 0,068 dan untuk variabel financing to deposit ratio yaitu 0,187 dengan tingkat signifikan sebesar 0,853 dimana tingkat signifikan lebih dari 0,05, sehingga dapat diketahui bahwa H0 diterima. Hal ini

me-nunjukkan bahwa variabel non per-forming financing secara parsial tidak ber-pengaruh terhadap tingkat bagi hasil deposito mudharabah, serta variabel fi-nancing to deposit ratio secara parsial ti-dak berpengaruh terhadap tingkat bagi hasil deposito mudharabah.

Hasil Analisis Regresi Moderasi

1. TBHDM = 0,041 + 0,355 NPF + 0,004 FDR

2. TBHDM = 0,049 + 0,311 NPF ─ 0,344

ROA

3. TBHDM = 0,037 + 0,806 NPF + 0,827 ROA ─ 51,614 NPF*ROA

4. TBHDM = 0,043 + 0,015 FDR ─

0,460 ROA

11 Persamaan-persamaan tersebut

me-nunjukkan bahwa = - 0,344 dan = - 51,614. Berdasarkan dengan hal tersebut dapat diketahui ≠ ≠ 0, maka return on asset merupakan variabel quasi moderasi untuk mempengaruhi non performing financing terhadap tingkat bagi hasil deposito mudharabah. Selain itu pada per-samaan = - 0,460 dan = -3,585 dapat diketahui bahwa ≠ ≠ 0, maka return on asset merupakan variabel quasi moderasi untuk pengaruh financing to deposit ratio terhadap tingkat bagi hasil deposito mudharabah.

PEMBAHASAN

1. Pengaruh non performing financing terhadap tingakat bagi hasil deposito mudharabah

Hasil pengujian penelitian ini me-nunjukkan bahwa non per-forming financing tidak ber-pengaruh terhadap tingkat bagi hasil, karena Bank Umum Syariah sudah selektif dalam menyalurkan dana pem-biayaannya. Selain itu pihak bank memiliki cadangan yang baik dan juga sudah me-lakukan analisis resiko yang nantinya permasalahan pada pe-nyaluran dana pembiayaan tidak akan mempengaruhi besaran ting-kat bagi hasil. Jadi tingginya non performing financing tidak akan menurunkan tingkat bagi hasil deposito mudharabah.

2. Pengaruh financing to deposit ratio terhadap tingkat bagi hasil deposito mudharabah

Hasil pengujian penelitian ini menunjukkan bahwa financing to deposit ratio cenderung mengalami fluktuaktif sedangkan tingkat bagi hasil deposito mudharabah cen-derung mengalami kenaikan. Hal tersebut dikarenakan rata-rata Bank Umum Syariah di Indonesia dapat mengelola margin yang diterima dari pembiayaan dengan baik, sehingga apabila financing to

de-posit ratio turun tingkat bagi hasil tidak mengalami penurunan. Oleh karena itu, hasil penelitian ini me-nunjukkan financing to deposit ratio tidak berpengaruh terhadap tingkat bagi hasil deposito mu-dharabah.

3. Return on asset memoderasi pengaruh hubungan antara non perfoming financing terhadap tingkat bagi hasil deposito mudharabah

Hasil pengujian penelitian ini menunjukkan bahwa return on asset dapat sebagai moderator pada pengaruh non perfoming financing terhadap tingkat bagi hasil deposito mudharabah sekaligus return on asset dapat menjadi variabel bebas yang dapat mempengaruhi tingkat bagi hasil deposito mudharabah. Jadi return on asset dapat mem-perkuat atau memperlemah hu-bungan non performing fi-nancing terhadap tingkat bagi hasil deposito mudharabah serta return on asset dapat menjadi variabel bebas seperti non performing financing dan financing to deposit ratio. 4. Retun on asset memoderasi

pengaruh hubungan antara financing to deposit ratio terhadap tingkat bagi hasil deposito mudharabah

se-12 perti non perfoming financing dan

financing to deposit ratio.

KESIMPULAN, KETERBATASAN

DAN SARAN

Berdasarkan hasil pengujian statistik dan pembahasan yang telah di-lakukan, dapat diperoleh kesimpulan bahwa non perfoming financing tidak berpengaruh terhadap tingkat bagi hasil de-posito mudharabah, financing to deposit ratio tidak berpengaruh terhadap tingkat bagi hasil deposito mudharabah, return on asset dapat berperan sebagai moderator pada pengaruh non perfoming financing dan financing to deposit ratio

terhadap tingkat bagi hasil deposito mudharabah sekaligus menjadi variabel bebas yang dapat mempengaruhi tingkat bagi hasil deposito mudharabah.

Terdapat beberapa keterbatasan di dalam penelitian ini, yaitu satu variabel yang mengalami heteroskedastisitas, yaitu financing to deposit ratio yang me-nyebabkan model regresi kurang baik, ka-rena ketidaksamaan variance dari re-sidual satu pengamatan ke pengamatan yang lain. Beberapa saran yang dapat diberikan ke-pada beberapa pihak yang terkait dalam penelitian ini, yaitu bagi peneliti se-lanjutnya disarankan menambah variabel independen yaitu BOPO dan CAR.

DAFTAR RUJUKAN

Andry Isna K dan Kunti Sunaryo. (2012). Analisis Pengaruh Return On Asset, BOPO, Dan Suku Bunga Terhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah . Jurnal Ekonomi Dan Bisnis, Volume 11. Nomer 01. Bambang Sudiyatno dan Jati Suroso. (2010). Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia (Bei) (Periode 2005-2008). Dinamika Keuangan Dan Perbankan, Volume 2, Nomer 2, Halaman 125-137.

Husni, H. (2012). Pengaruh ROE, BOPO dan NPL Terhadap Tingkat Deposito Mudharabah Pada Bank Syariah. 1-13.

Indah Piliyanti Dan Tri Wahyuni. (2014). Tingkat Suku Bunga Deposito, Tingkat Bagi Hasil Deposito Mudharabah, Financing To Deposit Ratio, Tingkat Inflasi, Ukuran Perusahaan Serta Pengaruhnya Terhadap Pertumbuhan Deposito

Mudharabah Pada Bank Syariah Indonesia Dan Malaysia. Jurnal Ekonomi Dan Bisnis Islam (Syirkah), Volume 9, Nomer 1. Irman Firmansyah dan Aam S. Rusydiana.

(2013). Pengaruh Profitabilitas Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia dengan Ukuran Perusahaan sebagai Variabel Moderasi. Jurnal Liquidity, Volume 2, Nomer 2, Halaman 110-116.

Nur Adhini Mutiara dan Budi Kustandi Kartawinata. (n.d.). Pengaruh Capital Expenditure Terhadap Tingkat Laba dengan Kinerja Perusahaan sebagai Variabel Moderator. Jurnal Fakultas Komunikasi Dan Bisnis Universitas Telkom, Halaman 1-9.

Nur Anisah, Akmad Riduwan dan Lailatul Amanah. (2013). Faktor-Faktor yang Mempengaruhi Pertumbuhan Deposito Mudharabah Bank Syariah. Jurnal Ilmu Dan Riset Akuntansi, Volume 1. Nomer 2. Prof. Dr. Drs. H. Adul Manan, S. S.

13 Prof. Dr. H. Imam Ghozali, M. C. (2011).

APLIKASI ANALISIS

MULTIVARIATE DENGAN PROGRAM IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro

Andry Isna K dan Kunti Sunaryo. (2012). Analisis Pengaruh Return On Asset, BOPO, Dan Suku Bunga Terhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah . Jurnal Ekonomi Dan Bisnis, Volume 11. Nomer 01. Bambang Sudiyatno dan Jati Suroso. (2010). Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia (Bei) (Periode 2005-2008). Dinamika Keuangan Dan Perbankan, Volume 2, Nomer 2, Halaman 125-137.

Husni, H. (2012). Pengaruh ROE, BOPO dan NPL Terhadap Tingkat Deposito Mudharabah Pada Bank Syariah. 1-13.

Indah Piliyanti Dan Tri Wahyuni. (2014). Tingkat Suku Bunga Deposito, Tingkat Bagi Hasil Deposito Mudharabah, Financing To Deposit Ratio, Tingkat Inflasi, Ukuran Perusahaan Serta Pengaruhnya Terhadap Pertumbuhan Deposito Mudharabah Pada Bank Syariah Indonesia Dan Malaysia. Jurnal Ekonomi Dan Bisnis Islam (Syirkah), Volume 9, Nomer 1. Irman Firmansyah dan Aam S. Rusydiana.

(2013). Pengaruh Profitabilitas Terhadap Pengeluaran Zakat Pada Bank Umum Syariah Di Indonesia dengan Ukuran Perusahaan sebagai Variabel Moderasi. Jurnal Liquidity, Volume 2, Nomer 2, Halaman 110-116.

Nur Adhini Mutiara dan Budi Kustandi Kartawinata. (n.d.). Pengaruh Capital Expenditure Terhadap

Tingkat Laba dengan Kinerja Perusahaan sebagai Variabel Moderator. Jurnal Fakultas Komunikasi Dan Bisnis Universitas Telkom, Halaman 1-9.

Nur Anisah, Akmad Riduwan dan Lailatul Amanah. (2013). Faktor-Faktor yang Mempengaruhi Pertumbuhan Deposito Mudharabah Bank Syariah. Jurnal Ilmu Dan Riset Akuntansi, Volume 1. Nomer 2. Prof. Dr. Drs. H. Adul Manan, S. S.

(2011). Hukum Ekonomi Syariah Dalam Perspektif Kewenangan Peradilan Agama. Jakarta: Kencana Prenada Media Group. Prof. Dr. H. Imam Ghozali, M. C. (2011).

APLIKASI ANALISIS

MULTIVARIATE DENGAN PROGRAM IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Slamet Riyadi dan Agung Yulianto. (2014). Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing To Deposit Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Profitabilitas Bank Umum Syariah Di Indonesia. Accounting Analysis Journal, Volume 3, Nomer 4.

Suryani. (2011). Analisis Pengaruh Financing To Deposit Ratio (FDR) Terhadap Profitabilitas Perbankan Syariah Di Indonsia. Walisongo, Volume 19, Nomer 1.

http://ekonomi.metrotvnews.com/read/201 5/08/27/162750/ekonomi-melemah-sudah-diprediksi-sejak-2012

http://ekonomi.metrotvnews.com/read/201 4/08/14/277527/fdr-bank-syariah-mandiri-mampu-turun