PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN AKUNTANSI SUMBER DAYA MANUSIA

NOVA MAULUD WIDODO Universitas Sebelas Maret

Abstract

The objective of this research is to investigate the influence of corporate characteristics to human resource accounting disclosure. The human resource accounting indeks (HRADI) methode is used to measured of human resource accounting disclosure. Human resource accounting disclosure (HRAD) in this research is measured with Mamun (2009) indeks. This study uses data from annual reports of 61 publicly listed banking companies in Indonesian Stock Exchange between the years 2012 to 2013. The results showed banking company in Indonesian averagely 57% of human resource accounting disclosure indeks. The test results support the research hypothesis for variable size, age and product diversification. Profitability variable does not support the research hypothesis. This is an indication that the necessary standards for the human resource accounting disclosure. considering the human resource is an important aspect in the success of the business.

Keywords: The human resource accounting indeks (HRADI), human resource accounting disclosure (HRAD), corporate characteristics, and banking company

PENDAHULUAN

Sumber daya manusia merupakan aset kritis dalam menentukan keberhasilan kegiatan perusahaan. Sumber daya manusia (SDM) tidak hanya diikutsertakan dalam filosofi perusahaan melainkan pada perencanaan strategis (Ellitan, 2002). Pengembangan akuntansi SDM diperlukan untuk menyediakan laporan keuangan perusahaan yang akurat sebagai acuan keputusan (Brummet et al., 1968). Pelaporan keuangan akuntansi SDM eksternal dapat memberikan peran penting untuk memfasilitasi pemanfaatan yang tepat SDM organisasi (Mamun, 2009). Asumsi unit moneter akuntansi tidak memungkinkan untuk melaporkan nilai karyawan perusahaan dalam laporan keuangan perusahaan karena nilai SDM sulit untuk diukur dalam satuan moneter. Oleh karena itu, para pemangku kepentingan tidak mendapatkan informasi penting tentang sumber daya manusia organisasi mereka (Hossain, Khan & Yasmin, 2004).

Hal ini menimbulkan tantangan bagi para akuntan untuk mengidentifikasi dan mengukur data tentang sumber daya manusia dan mengkomunikasikan kepada pihak yang berkepentingan (Mamun, 2009). Pengungkapan akuntansi SDM belum diatur dalam peraturan Bapepam-LK. Penelitian terkait akuntansi SDM dapat membantu Bapepam dan Ikatan Akuntansi Indonesia dalam membuat standar pengungkapan akuntansi sumber daya manusia. PSAK No. 19 menyebutkan bahwa aktiva tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (Ikatan Akuntan Indonesia, 2009).

Kasus pelanggaran terhadap buruh sering terjadi di Indonesia. Wijayanti (2011) menjelaskan bahwa telah terjadi pelanggaran hak buruh oleh oknum manajemen perusahaan. Tindakan pelanggaran oleh manajemen diantaranya mengurangi pembayaran upah dan melakukan pemutusan hubungan kerja. Peristiwa semacam ini dapat mengakibatkan demo karyawan hingga aktivitas mogok kerja. Pengungkapan akuntansi SDM didalamnya termasuk dana karyawan dan manfaat pengunduran diri (pesangon). Hasil penelitian Djati dan Khusaini (2003) menunjukkan bahwa kepuasan karyawan pada kompensasi material dan kompensasi sosial mempunyai pengaruh signifikan terhadap kesetiaan karyawan pada organisasi, kemauan bekerja keras dan kebanggaan karyawan pada organisasi.

Hasil penelitian Mamun (2009) menunjukan perusahaan di Bangladesh rata-rata mengungkapkan 25% item pelaporan yang tersedia pada model pengungkapan akuntansi

SDM. Penelitian Enofe et al. (2013) memberikan hasil bahwa perusahaan di Nigeria

mengungkapkan akuntansi SDM sekitar 20%-40% dari model Mamun. Enyi dan Akindehinde (2014) menyimpulkan bahwa ada kebutuhan untuk menghargai aset manusia dan mencerminkan nilai ini dalam laporan keuangan seperti aktiva tak berwujud lainnya. Selain itu Sharma dan Kumar (2014) memberikan bukti bahwa bank sektor publik lebih mengungkapkan informasi yang berkaitan dengan praktik sumber daya manusia dibandingkan dengan bank swasta. Berdasarkan hasil penelitian diatas dapat disimpulkan bahwa perusahaan dinegara berkembang masih sedikit mengungkapkan akuntansi SDM.

Aspek pelaporan akuntansi SDM di negara berkembang seperti Indonesia adalah konsep yang sangat baru. Penelitian terkait pengungkapan akuntansi SDM di Indonesia belum pernah dilakukan. Penelitian ini mengacu pada Mamun (2009) yang meneliti praktik pengungkapan akuntansi SDM serta pengaruh karakteristik perusahaan terhadap praktik pengungkapan akuntansi SDM. Sampel pada penelitian yang dilakukan oleh Mamun (2009)

merupakan perusahaan keuangan dan non keuangan di Bangladesh. Pada penelitian ini kami menguji karakteristik perusahaan dengan proksi size, profitabilitas, umur dan diversifikasi produk terhadap pengungkapan akuntansi SDM. Berbeda dengan penelitian sebelumnya, pada penelitian ini kami melakukan penelitian pada perusahaan perbankan di Indonesia. Peneliti memilih perusahaan perbankan karena perusahaan keuangan cenderung mengungkapkan informasi sumber daya manusia lebih banyak daripada perusahaan non keuangan (Enyi dan Akindehinde, 2014). Penelitian ini menambahkan variabel diversifikasi produk sebagai proksi karakteristik perusahaan.

Berdasarkan hal tersebut, penelitian ini bertujuan untuk mengetahui praktik pengungkapan akuntansi SDM pada perusahaan di Indonesia. Pada penelitian ini peneliti menguji hubungan antara karakteristik perusahaan terhadap pengungkapan akuntansi SDM. Berdasarkan uraian diatas peneliti tertarik melakukan penelitian dengan judul “Pengaruh Karakteristik Perusahaan terhadap Pengungkapan Akuntansi Sumber Daya Manusia”.

1. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 1.1. Public Interest Theory

Menurut teori regulasi ini central authority yang juga disebut badan pengatur atau regulator dianggap memiliki kepentingan yang terbaik untuk masyarakat. Regulator melakukan yang terbaik dalam meregulasi sedemikian rupa untuk memaksimalkan kesejahteraan masyarakat. Konsekuensinya regulasi dipandang sebagai tradeoff diantara

biaya regulasi dan manfaat sosialnya dalam bentuk peningkatan beroperasinya pasar.

Sementara pandangan diatas mencerminkan banyak masalah dalam dalam implementasi regulasi yang ideal. Dikemukakan argumen, dari sudut pandang bagaimana regulasi bekerja dalam praktik, bahwa teori dianggap dangkal dan mungkin naif. Pembicaraan ini didasarkan pada Stigler (1971), Posner (1974), dan Peltzman (1976).

Dengan sifat tugas badan pengatur yang komplek maka akan sulit bagi legislatur untuk memantau kegiatan operasi regulator. Dengan demikian kemampuan legislatur untuk memaksa badan pengatur agar bertindak sesuai kepentingan umum adalah lemah. Hal ini karena sifat kompleknya regulasi dan kenyataan bahwa sangat mahal dan panjang dengar pendapat yang diperlukan bagi legislatur untuk mengetahui apakah regulator melaksanakan pekerjaannya dengan baik. Hal ini membuka kemungkinan agen regulator bekerja atau beroperasi sesuai kepentingannya dan tidak bertindak atas nama kepentingan umum.

Teori ini berkaitan dengan pengungkapan akuntansi SDM, dalam hal ini

pengungkapan akuntansi SDM belum diatur pada regulasi pelaporan wajib. Pengungkapan akuntansi SDM termasuk dalam pengungkapan sukarela, sehingga tidak semua organisasi melakukan pengungkapan akuntansi SDM. Stakeholder yang ingin mendapatkan informasi mengenai SDM merasa membutuhkan regulasi yang mengatur pengungkapan tersebut.

1.2. Resource Based Theory

Wernerfelt (1984) menjelaskan bahwa menurut pandangan Resource-Based Theory perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting (aset berwujud dan tidak berwujud). Belkaoui (2003) menyatakan strategi yang potensial untuk meningkatkan kinerja perusahaan adalah dengan menyatukan aset berwujut dan aset tidak berwujud.

Resource-Based Theory adalah suatu pemikiran yang berkembang dalam teori manajemen strategik dan keunggulan kompetitif perusahaan yang meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber daya yang unggul (Solikhah et al., 2010). Berdasarkan pendekatan Resource-Based Theory dapat disimpulkan bahwa perusahaan harus memanfaatkan sumber daya yang dimiliki, hal ini akan mendorong perusahaan untuk melaporkannya.

1.3. Stakeholders Theory

Teori stakeholder menyatakan bahwa semua stakeholder mempunyai hak untuk memperoleh informasi mengenai aktifitas perusahaan yang mempengaruhi mereka. Teori stakeholder menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau ekonomi sederhana (Deegan, 2004). Teori stakeholder lebih mempertimbangkan posisi para stakeholder yang dianggap powerfull. Kelompok stakeholder inilah yang menjadi pertimbangan utama bagi perusahaan dalam mengungkapkan dan/atau tidak mengungkapkan suatu informasi di dalam laporan keuangan (Ulum et al., 2008).

Dalam konteks ini, para stakeholder memiliki kewenangan untuk mempengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas seluruh potensi inilah organisasi

akan dapat menciptakan value added untuk kemudian mendorong kinerja keuangan dan nilai perusahaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen.

1.4. Pengungkapan Akuntansi Sumber Daya Manusia

Akuntansi sumber daya manusia adalah proses mengidentifikasi dan mengukur data tentang sumber daya manusia serta mengkomunikasikan informasi ini kepada pihak yang berkepentingan (Mamun, 2009). Akuntansi Sumber Daya Manusia telah menjadi fokus penelitian akademis dikaitkan dengan meningkatnya pengakuan kepentingan melekat pemangku utama secara sosial dan perilaku korporasi bertanggung jawab terhadap lingkungan.

Barney (1991) mencatat bahwa akuntansi sumber daya manusia telah membantu dalam memecahkan sebagian besar terkait masalah pegawai dalam organisasi perusahaan. Aset merupakan keuntungan kompetitif berkelanjutan yang dicapai ketika perusahaan memiliki sumber daya manusia yang tidak dapat ditiru atau tersubstitusi oleh para pesaingnya. Menurut Barney (2001) Resource-Based dapat diposisikan relatif terhadap tiga teori tradisional; SCP-Based theory, neoclassical microeconomics, dan evolutionary economics. Flamholtz, Bullen & Hua (2002), menambahkan bahwa harus ada perspektif jangka panjang dalam mengelola manusia dan mendesak bahwa manusia harus dipertimbangkan sebagai aset daripada hanya variabel biaya.

Mamun (2009), menguji karakteristik perusahaan terhadap pengungkapan akuntansi

sumber daya manusia. Hasil penelitian Mamun disimpulkan bahwa profitabilitas berpengaruh

terhadap pengungkapan akuntansi SDM. Penelitian Enofe et al. (2013), memberikan hasil bahwa perusahaan di Nigeria mengungkapkan akuntansi SDM sekitar 20%-40% dari model Mamun (2009). Enyi dan Akindehinde (2014), menyimpulkan bahwa ada kebutuhan untuk menghargai aset manusia dan mencerminkan nilai ini dalam laporan keuangan seperti aktiva tak berwujud lainnya. Selain itu Sharma dan Kumar (2014) memberikan bukti bahwa bank sektor publik lebih mengungkapkan informasi yang berkaitan dengan praktik sumber daya manusia dibandingkan dengan bank swasta.

1.5. Pengembangan Hipotesis

Karakteristik entitas seringkali diproksikan dalam item-item pada laporan keuangan entitas yang bersangkutan. Arifin (2002) dalam penelitiannya mengunakan komposisi dewan komisaris, ukuran perusahaan, lingkup operasi perusahaan dan jenis industri, dewan audit,

leverage, dan profitabilitas sebagai proksi dari karakteristik perusahaan. Mamun (2009) melakukan proksi karakteristik perusahaan dengan size, profitabilitas, dan umur. Penelitian Taures (2011) memproksikan karakteristik perusahaan dengan size perusahaan, tipe perusahaan, tingkat leverage, umur perusahaan, tingkat profitabilitas.

Pada penelitian ini kami memproksikan karakterisrik perusahaan dengan variabel size, profitabilitas, umur, dan diversifikasi produk.

1.5.1. Size

Menurut Amran et al. (2009) ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Ukuran yang biasa digunakan untuk mewakili ukuran perusahaan, diantaranya yaitu total penjualan, total aset, dan kapitalisasi pasar. Semakin besar total aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat. Hal ini menyebabkan kecenderungan organisasi besar memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil (Dewi, 2010).

Ketersediaan dana dan sumber daya yang besar membuat perusahaan merasa perlu untuk melakukan pengungkapan akuntansi SDMnya. Perusahaan berukuran besar mendapatkan permintaan yang besar dari publik akan informasi yang lebih lengkap. Studi yang berkaitan dengan pengungkapan keuangan mengungkapkan bahwa ada hubungan positif antara ukuran perusahaan dan jumlah pengungkapan (Amran, 2009; dan Taures 2011).

Pengungkapan akuntansi SDM perusahaan Bangladesh dipengaruhi oleh ukuran perusahaan (Mamun, 2009). Berdasarkan uraian diatas maka hipotesis dalam penelitian.

H1 : Size berpengaruh positif terhadap pengungkapan akuntansi SDM

1.5.2. Profitabilitas

Tingkat profitabilitas merupakan indikator keberhasilan perusahaan terutama kemampuannya dalam menghasilkan laba dengan memanfaatkan sumber-sumber yang dimilikinya seperti aset dan ekuitas. Tingkat profitabilitas dalam penelitian ini didasarkan pada alasan bahwa ditemukan hubungan signifikan antara tingkat profitabilitas dengan luas pengungkapan informasi forward-looking dalam laporan tahunan perusahaan di UAE yang dilakukan Aljifri dan Hussainey (2007).

Logikanya sebuah perusahaan dengan profitabilitas yang lebih baik akan melakukan

pengungkapan operasi untuk menjaga image. Penelitian Mamun (2009) tidak menemukan hubungan profitabilitas terhadap pengungkapan akuntansi SDM. Berdasarkan uraian diatas maka hipotesis untuk menemukan hubungan profitabilitas terhadap pengungkapan akuntansi SDM.

H2 : Profitabilitas berpengaruh positif terhadap pengungkapan akuntansi SDM

1.5.3. Umur

Perusahaan yang terdaftar di pasar modal lebih lama memiliki banyak pengalaman untuk pengungkapan informasi dengan mempertimbangkan reaksi pasar terhadap pengungkapan yang sesuai. Perusahaan cenderung untuk memberikan pengungkapan sukarela ketika mereka berencana untuk menerbitkan utang publik atau ekuitas atau mengakuisisi perusahaan lain dalam rangka memberikan informasi eksplisit investor dan mempengaruhi persepsi mereka (Healy & Palepu, 1993).

Semakin lama perusahaan terdaftar asumsinya perusahaan akan lebih berpengalaman untuk melakukan pengungkapan. Hasil penelitian Mamun (2009) tidak terdapat hubungan antara umur perusahaan terhadap pengungkapan akuntansi SDM. Berdasarkan uraian diatas maka hipotesis untuk menemukan hubungan umur perusahaan terhadap pengungkapan akuntansi SDM.

H3 : Umur berpengaruh positif terhadap pengungkapan akuntansi SDM

1.5.4. Diversifikasi Produk

Strategi diversifikasi yang dilakukan perusahaan umumnya mendorong pengungkapan informasi tambahan dalam laporan tahunan. Hal ini dikarenakan informasi diversifikasi penting untuk memperoleh dukungan dari stakeholder mengenai rencana diversifikasi yang akan dilakukan perusahaan (Amran et al., 2009). Berdasarkan uraian tersebut maka hipotesis untuk menemukan hubungan diversifikasi produk terhadap pengungkapan akuntansi SDM. H4 : Diversifikasi produk berpengaruh positif terhadap pengungkapan akuntansi SDM

2. METODOLOGI PENELITIAN 2.1. Sampel

Sampel penelitian ini adalah laporan tahunan perusahaan perbankan yang terdaftar di BEI tahun 2012-2013. Pengambilan sampel pada periode tersebut dilakukan agar kekinian

laporan tahunan tercapai. Perusahaan perbankan sebagai sampel karena menurut hasil penelitian Mamun (2009), meunjukkan pengungkapan akuntansi SDM perusahaan finansial lebih besar dari non finansial.

Penentuan sampel dilakukan dengan menggunakan metode purposive sampling, artinya bahwa populasi yang akan dijadikan sampel dalam penelitian ini adalah populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti (Sekaran, 2006). Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Merupakan perusahaan perbankan yang terdaftar di BEI tahun 2012-2013. 2. Laporan tahunan perusahaan tersebut dipublikasikan di IDX.

2.2. Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah data arsip. Salah satu bentuk pengumpulan data arsip adalah data sekunder. Data tersebut kami peroleh dengan mendowload di www.idx.co.id.

2.3. Pengukuran dan Definisi Operasional Variabel 2.3.1.Variabel Dependen

Pengukuran pengungkapan akuntansi SDM mengacu pada penelitian pengukuran item yang dikembangkan Mamun (2009). Dalam studi tersebut indeks variabel pengungkapan akuntansi SDM terdiri dari 16 item pelaporan dibangun dengan meninjau literatur yang relevan. Dalam memeriksa setiap item akuntansi SDM ini, prosedur dikotomis diikuti di mana masing-masing perusahaan diberikan skor '1' jika perusahaan telah mengungkapkan variabel pelaporan yang bersangkutan dan '0' untuk sebaliknya. Rata-rata perusahaan kemudian dijumlah untuk menemukan nilai bersih setiap perusahaan. Pemilihan item pengukuran Mamun tersebut mengacu pada penelitian Enofe et al. (2013); Sharma dan Kumar (2014). Pengungkapan Akuntansi SDM dihitung dengan menggunakan rumus berikut:

ASDM = Total Score of Individual Company X 100 Maximum Possible Score Obtainable

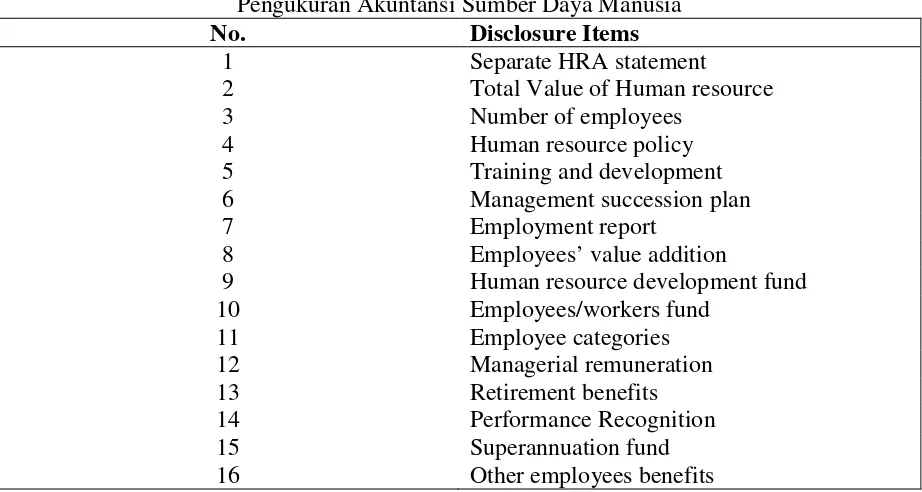

Tabel 1

Pengukuran Akuntansi Sumber Daya Manusia

No. Disclosure Items

1 Separate HRA statement

2 Total Value of Human resource

3 Number of employees

4 Human resource policy

5 Training and development

6 Management succession plan

7 Employment report

8 Employees’ value addition

9 Human resource development fund

10 Employees/workers fund

16 Other employees benefits

2.3.2. Variabel Independen 2.3.2.1. Size

Ukuran yang biasa digunakan untuk mewakili ukuran perusahaan diantaranya yaitu total penjualan, total aset, dan kapitalisasi pasar. Semakin besarnilai total penjualan, total

aset, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan. Mengacu penelitian Taures (2011), maka ukuran perusahaan diukur dengan total aset.

2.3.2.2. Profitabilitas

Banyak ukuran yang dapat digunakan sebagai proksi dari tingkat profitabilitas, diantaranya yaitu ROA, ROE, dan net profit margin. Tingkat profitabilitas dalam penelitian ini mengacu pada penelitian Taures (2011) yaitu dengan menggunakan net profit margin.

NPM = 𝑙𝑙𝑙𝑙𝑙𝑙𝑙𝑙 𝑙𝑙𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏 ℎ 𝑝𝑝𝑏𝑏𝑝𝑝𝑝𝑝𝑝𝑝𝑙𝑙𝑙𝑙𝑙𝑙𝑝𝑝 𝑙𝑙𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏 ℎ

2.3.2.3. Umur

Mengacu pada penelitian Mamun (2009), umur diukur dengan tahun perusahaan terdaftar sebagai perusahaan publik.

2.3.2.4. Diversifikasi Produk

Berdasarkan PSAK No. 5 (Revisi 2009) mengenai Pelaporan Segmen, segmen usaha adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa (Ikatan Akuntan Indonesia, 2009).

2.4. Metode Analisis Data

Analisis regresi yang digunakan untuk menguji penelitian ini adalah dengan menggunakan regresi linear berganda. Analisa tersebut menggunakan aplikasi SPSS 16. Model pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

ASDM = α+β1Size+β2Profit+β3Umur+β4Div_Prod+ε

Simbol Keterangan

ASDM Penggungkapan akuntansi SDM.

Size Ukuran perusahaan.

Profit Profitabilitas perusahaan

Umur Umur perusahaan

Div_Prod Diversifikasi produk

β Koefisien Regresi

α Konstanta

ε Error

3. ANALISA DATA DAN PEMBAHASAN 3.1. Deskripsi Data

Pada tabel 2 berikut ini menyajikan deskripsi data penelitan yang meliputi variabel-variabel penelitian.

Insert Tabel 2

Berdasarkan data yang diperoleh dari website IDX, diperoleh sampel dengan metode purposive sampling sebanyak 61 laporan tahunan. Hasil statistik deskriptif menunjukkan variabel pengungkapan akuntansi SDM (ASDM) memiliki nilai minimum dan maksimum sebesar 0,25 dan 0,94 dengan standar deviasi sebesar 0,1624 dan rata-rata 0,578. Nilai minimum variabel size adalah 287500, nilai maksimumnya adalah 733099762 sedangkan standar deviasinya sebesar 163479271. Nilai minimum variabel profitabilitas adalah -0,27, niali maksimumnya 0,61 sedangkan standar deviasinya sebesar 0,16274. Nilai minimum

variabel umur adalah 4, dan nilai maksimum adalah 118 sedangkan standar deviasinya 29,509. Nilai minimum variabel diversifikasi produk adalah 4, nilai maksimum 186 dengan standar deviasi 40,945. Rata-rata pengungkapan akuntansi SDM pada penelitian ini 57% sehingga lebih besar dari penelitian Mamun (2009) sekitar 25% dan Enofe et al. (2013) sekitar 40%.

3.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, dalam penelitian ini terlebih dahulu dilakukan uji asumsi klasik (normalitas, multikolinieritas, autokorelasi, dan heteroskedastisitas).

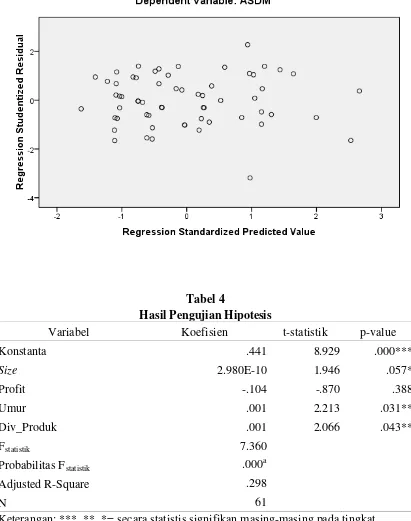

Insert Tabel 3

Hasil pengujian normalitas menunjukkan bahwa nilai signifikansi residual sebesar 0,811, yang berarti residual berdistribusi normal. Nilai VIF dari semua varibel independen dalam penelitian ini kurang dari 10, artinya bebas dari masalah multikolinieritas (Gujarati dan Porter, 2009). Hasil DW test menunjukkan bahwa nilai Durbin-Watson 1,919 lebih tinggi dari batas atas yaitu 1,767, yang berarti bebas dari autokorelasi. Diagram scatterplot menunjukkan bahwa penyebaran titiknya tidak membentuk pola tertentu, artinya bebas dari masalah heteroskedastisitas (Ghozali, 2011).

3.3. Pengujian Hipotesis Pertama

Setelah dilakukan pengujian asumsi klasik maka langkah selanjutnya adalah melakukan pengujian hipotesis penelitian. Pada tabel 4 berikut ini menyajikan hasil pengujian hipotesis pertama, kedua ketiga dan keempat.

Insert Tabel 4

Hasil pengujian hipotesis pertama pada tabel 4 menunjukkan nilai signifikansi 0,054. Karena nilai signifikansi > 0,05, namun < 0,1 maka dapat disimpulkan bahwa secara statistik hipotesis pertama dalam penelitian didukung pada signifikansi 10%. Artinya size perusahaan berpengaruh terhadap pengungkapan akuntansi SDM.

Hasil mengindikasikan size perusahaan berpengaruh positif terhadap pengungkapan akuntansi SDM. Semakin besar size perusahaan maka cenderung akan melakukan pengungkapan akuntansi SDM. Hasil penelitian ini mendukung penelitian Mamun (2009).

3.4. Pengujian Hipotesis Kedua

Hasil pengujian hipotesis kedua pada tabel 4 menunjukkan koefisian regresi (β2) adalah -1,04 dengan nilai signifikansi 0,388. Karena nilai signifikansi > 0,05, maka dapat disimpulkan bahwa secara statistik hipotesis kedua dalam penelitian tidak didukung. Artinya profitabilitas perusahaan tidak berpengaruh terhadap pengungkapan akuntansi SDM.

Hasil tidak konsisten dengan penelitian Mamun (2009). Ketidak konsistenan hasil penelitian ini dimungkinkan karena perbedaan sampel. Sampel pada penelitian ini adalah perusahaan perbankan yang memiliki pengungkapan akuntansi SDM rata-rata 57%. Hasil pengungkapan ini lebih tinggi dari penelitian Mamun (2009). Selain itu rata-rata sampel memiliki profitabilitas 0,29 dengan standar deviasi 0,17051. Disimpulkan bahwa kemungkinan pengungkapan akuntansi SDM dilakukan bukan karena jumlah profitabilitas perusahaan, namun faktor selain hipotesis kedua.

3.5. Pengujian Hipotesis Ketiga

Hasil pengujian hipotesis ketiga pada tabel 4 menunjukkan koefisian regresi (β3) adalah 0,01 dengan nilai signifikansi 0,031. Karena nilai signifikansi < 0,05, maka dapat disimpulkan bahwa secara statistik hipotesis ketiga dalam penelitian ini didukung data. Artinya umur perusahaan berpengaruh terhadap pengungkapan akuntansi SDM.

Perusahaan cenderung untuk memberikan pengungkapan sukarela ketika mereka

berencana untuk menerbitkan utang publik atau ekuitas atau mengakuisisi perusahaan lain

dalam rangka memberikan informasi eksplisit investor dan mempengaruhi persepsi mereka (Healy & Palepu, 1993). Hasil penelitian ini tidak konsiten dengan peneltian Mamun (2009), penelitiannya memberikan hasil bahwa umur tidak berpengaruh terhadap pengungkapan akuntansi SDM.

3.6. Pengujian Hipotesis Keempat

Hasil pengujian hipotesis keempat pada tabel 4 menunjukkan koefisian regresi (β4) adalah 0,01 dengan nilai signifikansi 0,043. Karena nilai signifikansi < 0,05, maka dapat disimpulkan bahwa secara statistik hipotesis keempat dalam penelitian ini didukung data. Artinya diversifikasi produk perusahaan perbankan berpengaruh terhadap pengungkapan akuntansi SDM. Semakin banyak diversifikasi produk perusahaan maka perusahaan cenderung mengungkapkan akuntansi SDM perusahaannya. Hal ini dimungkinkan karena

rasa tanggung jawab perusahaan terhadap nasabah atas jasa dan produk yang diberikan, sehingga perusahaan akan melakukan pengungkapan.

4. KESIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN 4.1. Kesimpulan Penelitian

Berdasarkan hasil pengujian diatas dapat ditarik beberapa kesimpulan, yang pertama: pengungkapan akuntansi SDM pada perusahaan perbankan di Indonesia sudah dilakukan dengan cukup baik yaitu sekitar 57%. Sumber daya manusia merupakan aspek penting dalam perusahaan perbankan. Hal ini berlanjut pada pengelolaan sumber daya manusia dan dilaporkan pada laporan tahunan perusahaan. Kedepan perlu standar yang jelas agar perusahaan, khususnya perbankan dapat menyusun pengungkapan akuntansi SDM.

Kesimpulan kedua adalah size, umur, dan diversifikasi produk berpengaruh positif terhadap pengungkapan akuntansi SDM. Semakin tinggi nilai variabel-variabel tersebut maka semakin besar pula pengungkapan akuntansi SDM yang dilakukan. Hasil ini berbeda untuk variabel profitabilitas, variabel ini terbukti tidak berpengaruh terhadap pengungkapan akuntansi SDM. Perusahaan menyadari bahwa dengan melakukan pengungkapan maka dapat mengurangi asimetri informasi terhadap stakeholder. Selain itu size perusahaan yang besar dan umur yang matang akan memudahkan perusahaan untuk melakukan pengungkapan akuntansi SDM. Pengungkapan yang baik memberikan bukti bahwa perusahaan perbankan berusaha bertanggung jawab dengan produk-produk yang diberikan. Hal ini kemungkinan

akan menjadikan daya tarik bagi nasabah untuk menginvestasikan dananya pada perusahaan yang melakukan pengungkapan akuntansi SDM.

4.2. Implikasi Penelitian

Hasil penelitian ini berimplikasi pada pembuat kebijakan untuk melakukan review dan pembahasan mengenai standar pengukuran dan pengungkapan akuntansi SDM agar investor dapat melakukan analisis yang tepat dalam menentukan nilai dan prospek perusahaan. Standar saat ini hanya menyebutkan bahwa pengungkapan bersifat sukarela. Meskipun perusahaan pada peneltian ini sudah melakukan pengungkapan rata-rata 57%, perlu ditetapkan standar yang baik agar pengungkapan akuntansi SDM lebih komprehensif dan terstruktur.

Ketidakkonsistenan hasil pengujian dalam penelitian tentang pengungkapan akuntansi

SDM menunjukkan bahwa penelitian ini menjadi tema menarik untuk diteliti. Ketidakkonsistenan menyebabkan investor kesulitan dalam mengukur dan menganalisis terhadap perusahaan. Sepengetahuan peneliti, peneltian akuntansi SDM di Indonesia belum pernah dilakukan sebelumnya. Hasil penelitian ini memiliki kontribusi teoritis sebagai referensi dan literatur dalam peneltian akuntansi SDM selanjutnya.

4.3. Keterbatasan dan Saran

Keterbatasan pertama dalam penelitian ini adalah belum digunakannya varibel kontrol. Hasil penelitian ini akan lebih baik jika menggunakan varibel kontrol. Keterbatasan kedua adalah penelitian ini menggunakan metode kuantitatifkan item pengungkapan, dalam penelitian seperti ini pemahaman peneliti terhadap item bisa jadi berbeda. Keterbatasan ketiga adalah jumlah sampel penelitian, yaitu hanya 61 sampel perusahaan perbankan yang terdaftar di BEI tahun 2012 dan 2013.

Penelitian yang akan datang dapat memasukan variabel serikat pekerja dalam model penelitian karena variabel tersebut diduga memiliki kepentingan yang besar terkait dengan akuntansi SDM.

Daftar Pustaka

Aljifri, K., dan K. Hussainey. 2007. The Determinant of Forward Looking Information in Annual Reports of UAE. International bussiness Review 16 (1): 1-26.

Amran, A., Abdul M. R. B., dan Bin C. H. M. H. 2009. Risk Reporting: An Explanatory Study on Risk management Disclosure in Malaysian Annual Reports. Managerial Auditing Journal 24(1): 39-57.

Arifin. 2002. Good Corporate Governance pada Perusahaan di Indonesia (Tinjauan Perspektif Teori Keagenan). Tesis. FE Universitas Diponegoro.

Barney, J.B. 1991. Firm Resources and Sustained Competitive Advantage. Journal of Management. 17 (1): 99-120.

__________. 2001. Resource-based theories of competitive advantage: A tenyear retrospective on the resource-based view. Journal of management 27: 643-650. Belkaoui, A. R. 2003. Intellectual Capital and Firm Performance of US Multinational Firms:

a Study of The Resource-Based and Stakeholder Views. Journal of Intellectual Capital 4 (2): 215-226.

Brummet, L., E.G. Flamholtz, dan W. C. Pyle .1968. Human Resource Measurement: a challenge for accountants. The Accounting Review 43 (2): 217-224.

Deegan, C. 2004. Financial Accounting Theory. McGraw-Hill Book Company. Sydney. Dewi, D. O. 2010. Pengaruh Jenis Usaha, Ukuran Perusahaan dan Financial Leverage

Terhadap Tindakan Perataan Laba Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia. Skripsi. FE Universitas Diponegoro.

Djati, S. P., dan M. Khusaini. 2003. Kajian terhadap Kepuasan kompensasi, Komitmen Organisasi, dan Prestasi Kerja. Jurnal manajemen dan Kewirausahaan 5 (1): 25-41.

Ellitan, L., 2002. Praktik-praktik Pengelolaan Sumber daya Manusia dan keunggulanKompetitif Berkelanjutan. Jurnal manajemen dan Kewirausahaan 4 (2): 65-76.

Enofe, A.O., C. Mgbame, S. Otuya, dan C. Ovie. 2013. Human Resources Accounting Disclosures in Nigeria Quoted Firms. Journal of Finnance and Accounting 4 (13): Enyi, E. P. dan A. O. Akindehinde. 2014. Human Resource Accounting and Decision Making in Post-Industrial Economy. American International Journal of Contemporary Research 4 (2): 110-118.

Flamholtz, E.G., M. L. Bullen dan W. Hua. 2002. Human Resource Accounting: A Historical Perspective and Future Implications. Management Decisions (ABI/INFORM Global) 40 (10): 947-954.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS 19. Edisi 5. Badan Penerbitan Universitas Diponegoro. Semarang.

Gujarati, D. N. and D. C. Porter. 2009. Basic Econometrics, Fifth Edition, Singapore: McGraw-Hill International Edition.

Healy, P. M., dan K. G. Palepu. 1993. The Effect of Firms' Financial Disclosure Strategies on Stock Prices. Accounting Horizons 7 (1): 1-11.

Hossain, D. M., A. R. Khan dan I. Yasmin. 2004. The Nature of Voluntary Disclosures on Human Resource in the Annual Reports of Bangladeshi Companies. Dhaka University Journal of Business Studies 25(1): 221-231.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan No. 19. Jakarta: Salemba Empat.

Mamun, S. A. A., 2009. Human Resource Accounting Disclosure of Bangladeshi Companies and its Association with Corporate Characteristics. BRAC University Journal 1 (1): 35-43.

Peltzman. SAM. 1976. Toward a more general theory of regulation. The journal of law and economics. August: 21-240.

Posner R.A. 1974. Theories of economic regulation. Bell journal of economics and management science. Autumn: 335-358.

Pusat Bahasa. 2008. Kamus Bahasa Indonesia. Jakarta: Departemen Pendidikan Nasional Republik Indonesia.

Sekaran, U. 2006. Research Methods for Business. Edisi 4. Terjemahan. Salemba Empat. Jakarta.

Senja, Ratu Aprilia dan EM Zul Fajri. 2008. Kamus Lengkap Bahasa Indonesia. Difa Publisher

Solikhah, B., A. Rohman dan W. Meiranto. 2010. Implikasi Intellectual Capital Terhadap Financial Performance, Growth, dan Market Value: Studi Empiris Dengan Pendekatan Simplistic Specification. Simposium Nasional Akuntansi XIII. Purwokerto: 13-14 Oktober.

Sharma, N. dan M. Kumar. 2014. A Comparative Study Of Human Resource Disclosure And Reporting Practices Of Selected Public And Private Sector Banks In India. National Monthly Refereed Journal of Research In Commerce & Management 3: 78-86.

Stigler G.J. 1971. The Theory economic regulation. The bell Journal of economics nd management science Spring: 3-21.

Taures, S. N. I. 2011. Analisis Hubungan Antara karakteristik Perusahaan Dengan Pengungkapan Risiko. Skripsi. FE Universitas Diponegoro.

Ulum, I; I. Gozhali; dan A. Chariri. 2008. Intellectual Capital dan Kinerja Keuangan Perusahaan; Suatu Analisis dengan Pendekatan Partial Least Squares, Simposium Nasional Akuntansi XI. Pontianak: 23-24 Juli.

Wernerfelt, B. 1984. A resource-based view of the firm. Strategic Management Journal 5 (2): 171-80.

Wijayanti, A., 2011. Kejahatan Korporasi dalam Melaksanakan Hak Berserikat Buruh. Jurnal Hukum Equality. Fspmiptbi.org

Lampiran

Tabel 2 Deskripsi Data

Mean Minimum Maximum Std. Deviation

Size 101022471 287500 733099762 163479271

Profit .2948 -.27 .61 .17051

Umur 51.11 4 118 29.509

Div_Produk 55.03 4 186 40.945

ASDM .5768 .25 .94 .16274

Sumber: Hasil Pengolahan Data

Tabel 3

Hasil Pengujian Asumsi Klasik

Tolerance VIF

Durbin-Watson 1.919

Kolmogorov-Smirnov Z .638

Sig .811

Size .495 2.021

Profit .746 1.340

Umur .971 1.029

Div_Produk .517 1.935

Tabel 4

Hasil Pengujian Hipotesis

Variabel Koefisien t-statistik p-value

Konstanta .441 8.929 .000***

Size 2.980E-10 1.946 .057*

Profit -.104 -.870 .388

Umur .001 2.213 .031**

Div_Produk .001 2.066 .043**

Fstatistik 7.360

Probabilitas Fstatistik .000

a

Adjusted R-Square .298

N 61