HALAMAN JUDUL

PENERAPAN SISTEM PENGENDALIAN INTERNAL

TERHADAP PEMBELIAN SECARA KREDIT

PADA PT. REXVIN PUTRA MANDIRI

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

ISNAINI PUTRI SHOLIHAH 3111411020

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Isnaini Putri Sholihah

NIM : 3111411020

Tanda Tangan : ...

LEMBAR PENGESAHAN

TUGAS AKHIR

PENERAPAN SISTEM PENGENDALIAN INTERNAL TERHADAP PEMBELIAN SECARA KREDIT PADA PT. REXVIN PUTRA MANDIRI

Oleh:

ISNAINI PUTRI SHOLIHAH 3111411020

BATAM, 29 Mei 2017 Dosen Pembimbing

Arif Darmawan, S.E., M.Sc. 198102172012121000

Dosen Penguji I Dosen Penguji II

Adi Irawan Setiyanto, S.E., M.Ec.Dev 114128

Danar Irianto, S.E., M.Acc., AK 116160

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

(1) Bapak Arif Darmawan, SE, M.Sc, selaku dosen pembimbing yang telah

menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini;

(2) Bapak Adi Irawan Setiyanto, S.E., M.Ec.Dev, selaku dosen penguji I yang

telah mengarahkan dan memberikan saran mengenai penyusunan tugas akhir ini;

(3) Danar Irianto, S.E., M.Acc., AK, selaku dosen penguji II yang bersama-sama juga telah mengarahkan dan memberikan saran mengenai penyusunan tugas akhir ini;

(4) Bapak Supriadi selaku direktur PT. Rexvin Putra Mandiri yang telah

memberikan izin keperluan penelitian serta memperoleh data yang saya perlukan;

(5) Bapak Ricky Indriansyah Bagjana, ST selaku technical manager PT.

Rexvin Putra Mandiri yang telah membantu dalam memperoleh informasi serta data yang diteliti

(6) Orang tua dan keluarga saya yang telah memberikan bantuan dukungan

material dan moral; dan

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 29 Mei 2017 Penulis

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Isnani Putri Sholihah

NIM : 3111411020

Program Studi : Akuntansi

Jenis karya : Tugas akhir

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul: Penerapan Sistem Pengendalian Internal terhadap Pembelian Secara Kredit pada PT. Rexvin Putra Mandiri beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di :

Pada tanggal :

Batam 29 Mei 2017 Yang menyatakan

ABSTRAK

Nama : Isnani Putri Sholihah

Program Studi : Akuntansi

Judul : Penerapan Sistem Pengendalian Internal terhadap

Pembelian Secara Kredit pada PT. Rexvin Putra Mandiri Penelitian ini bertujuan untuk mengetahui penerapan terhadap sistem pengendalian internal terhadap pembelian secara kredit pada PT. Rexvin Putra Mandiri. Subjek Penelitian ini adalah PT. Rexvin Putra Mandiri dan objek penelitian ini adalah unsur-unsur pengendalian internal yang diterapkan pada pembelian secara kredit. Metode penelitian yang digunakan adalah metode analisis deskriptif. Teknik pengumpulan data yang digunakan adalah observasi langsung dan wawancara dengan staf yang terlibat pada proses sistem akuntansi pembelian secara kredit. Hasil penelitian ini PT. Rexvin Putra Mandiri menunjukkan struktur organisasi yang jelas, terlihat dari adanya garis wewenang dan penanggung jawab dari masing-masing otorisasi. Dokumen yang digunakan juga telah bernomor urut tercetak yang memudahkan dalam proses pencatatan dan pemeriksaan data, namun dalam proses ini masih terdapat rangkap fungsi antara fungsi penerimaan dengan fungsi gudang yang dilakukan oleh satu karyawan yang sama. Selain itu juga bagian accounting tidak melakukan pemeriksaan kembali catatan permintaan dengan catatan bahan baku yang ada digudang atau masuk dalam inventory.

ABSTRACT

Name :Isnaini Putri Sholihah

Study Program :Accounting

Title :Implementation of Internal Control System to Credit

Purchasing at PT. Rexvin Putra Mandiri

This study aims to determine the effect. Against PT. Rexvin Putra Mandiri. The subject of this research is PT. Rexvin Putra Mandiri and the object of this study are internal control elements applied to. The research method used is descriptive analysis method. Data completion techniques used are direct observation and interviews with staff involved in the process. The results of this study PT. Rexvin Putra Mandiri demonstrates a clear organizational structure, visible from the line of authority and person in charge of each authorization. The document used also has printed serial numbers that facilitate the process of recording and examination of data, but in this process there is still dual function between the reception function with the warehouse function performed by one same employee. In addition, the accounting section does not need to be re-checked the request record with existing raw materials record in warehouse or entry in the inventory.

DAFTAR ISI

HALAMAN JUDUL ... i

TUGAS AKHIR ... i

HALAMAN PERNYATAAN ORISINALITAS ... 1

LEMBAR PENGESAHAN ... 2

KATA PENGANTAR ... 3

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... 4

ABSTRAK ... 5 ABSTRACT ... 6 DAFTAR ISI ... 7 DAFTAR TABEL ... 9 DAFTAR GAMBAR ... 10 DAFTAR LAMPIRAN ... 11 BAB I PENDAHULUAN ... 12 1.1 Latar Belakang ... 12 Identifikasi Masalah ... 14 1.3 Batasan Masalah ... 14

BAB II DASAR TEORI ... 15

2.1 Sistem Pengendalian Internal ... 15

2.1.1. Pengertian Sistem Pengendalian Internal ... 15

2.1.2. Tujuan Pengendalian Internal ... 17

2.1.3. Unsur-Unsur Pengendalian ... 17

2.1.4. Prosedur Pengendalian Internal ... 22

2.1.5. Pengujian Atas Pengendalian Intern (Test of Control)... 23

Pembelian Secara Kredit ... 24

2.2.1. Pengertian Pembelian Kredit ... 24

2.2.2. Dokumen yang digunakan dalam Prosedur Pembelian ... 24

2.2.3. Catatan Akuntansi yang digunakan pada Sistem Akuntansi Pembelian 27 2.2.4. Fungsi-fungsi yang Terkait dalam Sistem Akuntansi Pembelian ... 28

2.2.6. Sistem Pengendalian Internal Pembelian ... 31

BAB III GAMBARAN UMUM PERUSAHAAN ... 35

Sejarah Singkat Perusahaan/Instansi ... 35

Visi, Misi Perusahaan/Instansi ... 36

3.3 Struktur Organisasi Perusahaan/Instansi ... 38

3.4 Ruang Lingkup Usaha Perusahaan/Instansi ... 41

3.4.1 Bidang Usaha ... 41

3.4.2 Bidang Kegiatan ... 41

BAB IV PEMBAHASAN ... 43

4.1 Deskripsi Kerja ... 43

4.1.1 Lokasi Unit Kerja ... 43

4.1.2 Rincian Tugas... 43

4.1.3 Flowchart Rincian Tugas ... 45

4.1.4 Tanggung Jawab... 46

4.1.5 Target yang Diharapkan ... 46

4.2 Deskripsi Alat dan Produk ... 47

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 47

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan... 48

4.3 Pembahasan ... 49

4.3.1 Pembahasan dan solusi permasalahan ... 49

BAB V PENUTUP ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 64

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

Tabel 4.1. Perbandingan Aktivitas Pengendalian Internal antara Teori dengan PT.

DAFTAR GAMBAR

Gambar 3.1. Struktur Organisasi PT. Rexvin Putra Mandiri...39

Gambar 4.1. Flowchart Rincian Tugas………...45

Gambar 5.1. Saran penulis terhadap flowchart bagian gudang...66

Gambar 5.2. Saran penulis terhadap flowchart bagian pembelian...67

Gambar 5.3. Saran penulis terhadap flowchart bagian penerimaan...68

Gambar 5.4. Saran penulis terhadap flowchart bagian kasir...69

Gambar 5.5. Saran penulis terhadap flowchart bagian keuangan...70

DAFTAR LAMPIRAN

Lampiran 5.1. Surat Pesanan Material ...73

Lampiran 5.2. Purchase Order ...73

Lampiran 5.3. Invoice...74

Lampiran 5.4. Surat Jalan...74

Lampiran 5.5. Tanda Terima Tagihan...75

Lampiran 5.6. Form Pembayaran...75

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia bisnis perdagangan terutama pada perusahaan yang berorientasi menghasilkan suatu barang, tentunya tidak terlepas dari proses pembelian bahan baku produksi. Perusahaan yang bergerak dibidang property dan real estate, yang menghasilkan beberapa perumahan tentunya juga tidak terlepas dari proses pembelian bahan baku produksi. Pembelian terbagi atas dua cara yaitu secara tunai dan ada pula pembelian secara kredit, namun pembelian secara kredit menjadi pilihan banyak perusahaan dibandingkan dengan pembelian secara tunai. Pembelian mempunyai peran dalam kelancaran operasional perusahaan dalam memperoleh bahan baku menjadi barang yang akan diolah menjadi barang jadi guna pakai dan bernilai. Kesimpulannya adalah pembelian merupakan satu kesatuan yang tidak dapat terpisahkan dengan kegiatan produksi dalam aktivitas ekonomi pada umumnya.

Aktivitas ekonomi yang dilakukan sebuah perusahaan juga tidak terlepas dari sistem informasi akuntansi. Sistem informasi akuntansi ini salah satunya mengandung elemen proses pengendalian internal. Pentingnya sistem pengendalian internal adalah untuk memastikan prosedur yang dijalankan sudah sesuai atau belum dengan standar operasional perusahaan. Elemen pengendalian internal pada perusahaan dagang, khususnya perusahaan yang bergerak dibidang developer atau

real estate memastikan proses produksi terutama pada proses pembelian secara kredit berjalan sesuai dengan prosedur yang seharusnya.

Pengendalian internal adalah proses, dipengaruhi oleh dewan entitas direksi, manajemen, dan personel lain, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan. Pengendalian internal juga bertujuan untuk menangani resiko bisnis dan resiko kecurangan pada pembelian secara kredit. Pengendalian internal diharapkan memberikan keyakinan rasional terhadap prosedur yang dijalankan sudah sesuai atau belum khususnya pada pihak manajemen perusahaan, dikarenakan manajemen perusahaan mempunyai wewenang dalam memberikan tanggung jawab dalam proses pengendalian internal pada pembelian secara kredit (Sunarto, 2003).

PT. Rexvin Putra Mandiri adalah perusahaan yang bergerak dibidang developer & real estate yang berdiri sejak tahun 2010. Perusahaan ini sudah menghasilkan beberapa perumahan yang tersebar di kota Batam. Perusahaan ini dalam produksinya memakai pembelian secara kredit pada pembelian bahan bakunya, namun dalam penerapannya belum terlaksananya sistem pengendalian internal, seperti terdapat rangkap fungsi antara bagian penerimaan barang dengan bagian gudang, sehingga dalam penyimpanan barang yang telah dibeli dari pemasok dengan persediaan yang akan disimpan digudang menjadi tidak efektif ketika barang yang diterima dan disimpan oleh orang yang sama. Bagian accounting yang membayar hutang atas pembelian secara kredit tersebut, tidak memeriksa barang yang diterima oleh bagian penerimaan dilapangan terhadap tagihan yang harus dibayarkan, sehingga hanya membayar sesuai tagihan yang

terdapat dalam surat jalan dan invoice yang diterima bagian penerimaan tersebut tanpa memeriksa jumlah barang yang diterima digudang benar atau tidak.

Rangkap fungsi yang dilakukan pada bagian penerimaan dan bagian gudang dalam praktiknya tidak memberikan keyakinan rasional terhadap penyimpanan dan persediaan bahan baku yang menjadi bahan dasar produksi, sehingga memicu terjadi kecurangan atas rangkap fungsi yang dilakukan pada pada proses penerimaan dan penyimpanan bahan baku yang dapat mengakibatkan kerugian bagi perusahaan. Ketidakefektifan dari beberapa proses pembelian secara kredit tersebut membuat penulis tertarik untuk menyusun tugas akhir ini dengan judul

“Penerapan Sistem Pengendalian Internal terhadap Pembelian Secara Kredit Pada PT. Rexvin Putra Mandiri“

Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah tugas akhir ini adalah penerapan sistem pengendalian internal terhadap pembelian secara kredit pada PT. Rexvin Putra Mandiri.

1.3 Batasan Masalah

Batasan masalah pada tugas akhir ini adalah:

a. Batasan Data

Data yang digunakan adalah berupa data invoice, tanda terima tagihan, form pembayaran, surat jalan, surat pesanan mateial, purchase order.

b. Batasan Aspek

Aspek pada tugas akhir ini adalah pengendalian internal.

c. Batasan Lapangan

BAB II

DASAR TEORI

2.1 Sistem Pengendalian Internal

2.1.1. Pengertian Sistem Pengendalian Internal

Menurut Mulyadi (2001) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Pengendalian intern sebagai

berikut: “pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan

komisaris, manajemen, personel satuan usaha lainnya, yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut (Sunarto, 2003):

a. Keandalan pelaporan keuangan;

b. Kesesuaian dengan undang-undang dan peraturan yang berlaku;

c. Efektifitas dan efisiensi operasi-operasi.”

Konsep dasar yang terkandung dalam definisi tersebut adalah:

a. Pengendalian intern adalah suatu proses. Pengendalian intern merupakan cara

untuk mencapai tujuan, bukan tujuan itu sendiri.

b. Pengendalian intern dipengaruhi oleh manusia. Pengendalian intern bukan

hanya terdiri dari buku pedoman kebijakan dan formulir-formulir, tetapi juga orang-orang pada berbagai jenjang dalam suatu organisasi, termasuk dewan komisaris, manajemen, serta personel lainnya.

c. Pengendalian intern diharapkan memberikan keyakinan memadai, bukannya keyakinan penuh, bagi manajemen dan dewan komisaris satuan usaha karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh sistem pengendalian intern dan perlunya mempertimbangkan biaya dan manfaat.

d. Pengendalian intern adalah alat untuk mencapai tujuan, yaitu pelaporan

keuangan, kesesuaian operasi.

Menurut Baridwan (1991), pengendalian intern dalam artian luas yaitu pengendalian intern meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasi dan digunakan di dalam perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efesiensi di dalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu. Pengendalian intern yang utama meliputi hal-hal sebagai berikut (Basalmah, 2008):

1) Adanya pemisahan tugas yang memadai

2) Adanya dokumentasi dan catatan-catatan yang memadai

3) Adanya otorisasi yang memadai dari manajemen

4) Adanya pengendalian yang memadai atas aktiva dan catatan

5) Adanya penilaian yang independen terhadap kinerja para pegawai

6) Adanya pegawai yang kompeten

7) Adanya uraian tugas

8) Adanya struktur organisasi yang baik dengan garis wewenang dan tanggung

jawab yang jelas

9) Adanya pengelolaan (manajemen) yang baik dengan tingkat integritas yang

2.1.2.Tujuan Pengendalian Internal

Pengendalian intern yang diciptakan dalam suatu perusahaan harus mempunyai beberapa tujuan. Menurut Baridwan (1991), tujuan dari pengendalian intern yaitu:

a. Menjaga keamanan harta milik perusahaan

b. Memeriksa ketelitian dan kebenaran data akuntansi

c. Memajukan efesiensi operasi perusahaan

d. Membantu menjaga kebijaksanaan manajemen yang telah ditetapkan lebih

dahulu untuk dipatuhi.

2.1.3.Unsur-Unsur Pengendalian

Menurut Sunarto (2003), terdapat lima unsur pengendalian intern yang saling berkaitan, yaitu:

a. Lingkungan pengendalian

Lingkungan pengendalian mempengaruhi suasana suatu organisasi serta mempengaruhikesadaran tentang pengendalian kepada orang-orangnya. Lingkungan pengendalian merupakan landasan untuk semua unsur

pengendalian intern yang membentuk disiplin danstruktur. Faktor – faktor yang

dapat membentuk lingkungan pengendalian dalam suatu entitas antara lain (Sunarto, 2003):

1) Integritas dan nilai – nilai etika

Efektivitas pengendalian intern bersumber dari dalam diri orang yang membuat dan melaksanakannya. Pengendalian intern yang memadai, namun

dijalankan oleh orang – orang yang tidak menjunjung tinggi integritas dan tidak

memiliki etika, akan mengakibatkan tidak terwujudnya tujuan pengendalian intern. Tanggung jawab manajemen adalah menjunjung tinggi nilai integritas

serta dituntut untuk mendasarkan aktivitasnya pada etika bisnis. Nilai integritas dan etika tersebut dikomunikasikan melalui personal behavior dan operational behavior. Cara untuk menekankan pentingnya integritas dan nilai-nilai etika di antara para pegawai dalam suatu organisasi, manajemen puncak harus:

a) Menciptakan iklim dengan memberi contoh.

b) Mengkomunikasikan kepada semua karyawan, baik melalui lisan

ataupun kebijakan secara tertulis.

c) Memberi pedoman moral kepada semua karyawan.

d) Mengurangi dan menghilangkan dorongan atau godaan yang bisa

membuat orang melanggar kebijakan yang telah ditetapkan.

2) Komitmen terhadap kompetensi

Faktor satu ini meliputi perkembangan manajemen tentang pengetahuan dan ketrampilan yang diperlukan, serta perpaduan antara intelegensi, ketrampilan dan pengalaman yang diminta untuk pengembangan kompetensi.

3) Dewan komisaris dan komite audit

Faktor - faktor yang mempengaruhi efektivitas dewan komisaris dan komite audit meliputi independensi mereka dari manajemen yang berkaitan dengan proporsi anggota dewan yang berasal dari luar, pengalaman serta tingginya kedudukan mereka, seberapa jauh keterlibatan dan ketajaman pengamatan atas aktivitas manajemen, ketepatan tindakan yang diambil, seberapa sulit pertanyaan yang diajukan kepada manajemen dan sifat serta luasnya interaksi dengan auditor intern maupun ekstern.

4) Falsafah manajemen dan gaya operasi

Falsafah adalah seperagkat keyakinan dasar yang menjadi parameter bagi perusahaan dan karyawannya. Falsafah merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan oleh perusahaan. Gaya operasi merupakan suatu pencerminan ide manajer tentang bagaimana operasi suatu entitas harus dilaksanakan.

Banyak karakteristik yang membentuk falsafah manajemen dan gaya operasinya, dan memiliki dampak terhadap lingkungan pengendalian. Karakteristik tersebut meliputi (Sunarto, 2003):

a) Pendekatan untuk mengambil dan memonitor risiko bisnis.

b) Penekanan terhadap kontak-kontak informal langsung dengan

manajer-manajer kunci atau pada sistem kebijakan tertulis yang formal, indikator- indikator kerja dan laporan penyimpangan.

c) Kebiasaan dan tindakan terhadap pelaporan keuangan.

d) Pemilihan prinsip akuntansi alternatif yang tersedia secara

konservatif atau agresif.

e) Kehati – hatian dalam mengembangkan taksiran – taksiran

akuntansi.

f) Kebiasaan dalam mengolah informasi, fungsi akntansi dan

personalia.

5) Struktur Organisasi

Struktur organisasi memberikan kerangka untuk perencanaan, pelaksanaan, pengendalian, dan pemantauan aktivitas entitas sehingga, struktur

organisasi berpengaruh terhadap kemampuan perusahaan dalam memenuhi tujuannya.

6) Perumusan kewenangan dan tanggung jawab

Perumusan kewenangan dan tanggung jawab merupakan perluasan lebih lanjut pengembangan struktur organisasi. Pembagian wewenang yang jelas, organisasi akan dapat mengalokasikan berbagai sumber daya yang dimilikinya untuk mencapai tujuan organisasi. Perumusan kewenangan dan tanggung jawab juga akan membuat organisasi mengetahui bagaimana tindakannya berkaitan dengan pihak lain dalam upaya pencapaian tujuan perusahaan serta untuk hal apa masing-masing organisasi harus bertanggung jawab.

7) Kebijakan dan praktik tentang sumber daya manusia

Efektif atau tidaknya struktur pengendalian intern akan sangat bergantung kepada kebijakan dan praktik tentang sumber daya manusia yang dianut, yang akan menentukan apakah personil perusahaan memiliki tingkat integritas yang diharapkan, nilai-nilai etika dan kompetensi.

2. Perhitungan risiko

Perhitungan risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, dan pengelolaan risiko suatu perusahaan berkenaan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi berlaku umum. Perhitungan risiko manajemen harus mencakup pertimbangan khusus terhadap risiko yang dapat timbul dari perubahan keadaan, seperti (Mulyadi, 2002):

a. Bidang baru bisnis atau transaksi yang memerlukan prosedur

b. Perubahan standar akuntansi.

c. Hukum dan peraturan baru.

d. Perubahan yang berkaitan dengan revisi sistem dan teknologi baru

yang digunakan untuk pengolahan informasi.

e. Pertumbuhan pesat entitas yang menuntut perubahan fungsi

pengolahan dan pelaporan informasi dan personil yang terlibat di dalam fungsi tersebut.

3. Informasi dan komunikasi

Sistem informasi yang berhubungan dengan tujuan pelaporan keuangan yang mencakup akuntansi terdiri dari metode dan catatan yang digunakan untk mengidentifikasi, menggabungkan, menganalisis, menggolongkan, mencatat

dan melaporkan transaksi perusahaan dan menyelenggarakan

pertanggungjawaban atas aktiva dan kewajiban yang bersangkutan. Komunikasi menyangkut pemberian pemahaman yang jelas tentang peran dan tanggung jawab individu berkenaan dengan struktur pengendalian intern atas pelaporan keuangan.

4. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu meyakinkan bahwa perintah manajemen telah dijalankan. Kebijakan dan prosedur yang telah ditetapkan diharapkan dapat dijalankan sesuai ketentuan yang ada untuk meyakinkan pihak manajemen sehingga menghindari terjadinya segala bentuk kecurangan yang dapat merugikan perusahaan.

e) Pemonitoran

Pemonitoran adalah proses penilaian kualitas kinerja struktur pengendalian intern. Proses tersebut menyangkut penilaian tentang rancangan dan pelaksanaan operasi pengendalian oleh orang yang tepat untuk setiap periode waktu tertentu.

2.1.4. Prosedur Pengendalian Internal

Prosedur pengendalian adalah (Messier, 2009):

a. Review terhadap kinerja

Hal ini dilakukan untuk memeriksa kinerja individual secara independen maupun proses di dalam sistem, termasuk membandingkan kinerja aktual dengan anggaran, peramalan dan kinerja periode sebelumnya.

b. Pengendalian Pengolahan informasi

Pengendalian yang digunakan untuk memeriksa keakuratan, kelengkapan, dan otorisasi dalam pemrosesan transaksi.

c. Pengendalian fisik

Pengendalian ini meliputi keamanan fisik atas aktiva, termasuk penjagaan, otorisasi untuk akses terhadap program komputer dan arsip data serta perhitungan periodik untuk aktiva seperti persediaan dan perbandingan dengan catatan pengendalian.

d. Pemisahan tugas

Pemisahan otorisasi transaksi, pencatatan transaksi, dan pengamatan aktiva yang terkait sangat penting bagi sebuah entitas karena hal ini bertujuan untuk mengurangi kesempatan bagi siapapun yang berada di suatu posisi untuk

melakukan maupun menyembunyikan kekeliruan atau kecurangan dalam aktivitas normal pekerjaannya.

e. Otorisasi transaksi dan kegiatan yang memadai

Otorisasi sering kali didokumentasikan sebagai penandatanganan, pemberian tanda paraf, atau memasukkan kode otorisasi atas dokumen atau catatan transaksi oleh pihak manajemen.

2.1.5. Pengujian Atas Pengendalian Intern (Test of Control)

Tujuan dari test of control adalah untuk menentukan efektivitas rancangan dan operasi pengendalian yang ada dalam perusahaan. Ada empat macam prosedur yang digunakan dalam pengujian atas pengendalian (Arens, 2005), yaitu:

1. Make inquiries of Appropriate Client Personnel

Meskipun tanya jawab umumnya bukan merupakan sumber bukti kuat mengenai keefektifan operasi pengendalian, namun termasuk bentuk bahan bukti yang pantas.

2. Examine Documents, Record, and Report

Banyak kegiatan dan prosedur yang berkaitan dengan pengendalian meninggalkan jejak audit documenter yang jelas. Dokumen, catatan, dan laporan yang lengkap memberikan bahan bukti mengenai adanya pengendalian.

3. Observe Control – Related Activities

Jenis aktivitas yang berkaitan dengan pengendalian lainnya tidak meninggalkan jejak bahan bukti.Untuk pengendalian yang tidak meninggalkan bahan bukti documenter, auditor biasanya mengamati pelaksanaan aktivitas tersebut.

4. Reperform Client Procedures

Ada juga aktivitas yang berkaitan dengan pengendalian yang mempunyai dokumen dan catatan tetapi isinya tidak mencukupi kepentingan auditor dalam menentukan apakah pengendalian berjalan dengan efektif, jadi dilakukan reperform client procedures.

Pembelian Secara Kredit

2.2.1. Pengertian Pembelian Kredit

Definisi pembelian menurut (Leenders, 2002) adalah sebagai berikut: “…..the

process of buying : learning of the need, locating and selecting a supplier,

negotiating price and other pertinent terms, and following up to ensure delivery”.

Menurut Romney (2003) sistem pembelian ialah permintaan untuk membeli barang yang dipicu oleh fungsi pengendalian persediaan atau karyawan yang memberitahukan kekurangan jumlah bahan baku. Kebutuhan membeli barang sering mengakibatkan timbulnya permintaan pembelian. Tiga aktivitas dasar bisnis dalam sistem pembelian, yaitu: memesan barang, menerima dan menyimpan barang, membayar barang. Pengertian pembelian kredit menurut (Mulyadi, 2002) adalah pembelian yang dilakukan oleh perusahaan yang dalam pembayarannya dilakukan secara bertahap atau secara angsuran kepada pemasok.

2.2.2. Dokumen yang digunakan dalam Prosedur Pembelian

Menurut (Mulyadi, 2008), dokumen yang digunakan dalam Prosedur Pembelian adalah:

1. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat tersebut. Menurut Romney (2003) surat permintaan pembelian berupa sebuah dokumen

atau fSormulir elektronis yang mengidentifikasikan peminta;

menspesifikasikan lokasi pengiriman dan tanggal dibutuhkan;

mengidentifikasikan nomor, deskripsi, jumlah barang dan harga setiap barang yang diminta; serta dapat berisi pemasok yang dibutuhkan. Permintaan untuk membeli barang atau perlengkapan dipicu oleh fungsi pengendalian persediaan oleh pegawai yang memberitahukan kekurangan bahan baku.

2. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulangkali terjadi (tidak repetitif), yang menyangkut jumlah rupiah pembelian yang besar.

3. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih. Dokumen ini terdiri dari berbagai tembusan dengan fungsi sebagai berikut:

a. Surat Order Pembelian

Dokumen ini merupakan lembar pertama surat order pembelian yang dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh perusahaan.

b. Tembusan Pengakuan oleh Pemasok

Tembusan surat order pembelian ini dikirimkan kepada pemasok, dimintakan tanda tangan dari pemasok tersebut dan dikirim kembali ke perusahaan sebagai bukti telah diterima dan disetujuinya order pembelian, serta kesanggupan pemasok memenuhi janji pengiriman barang seperti tersebut dalam dokumen tersebut.

c. Tembusan bagi Unit Peminta Barang

Tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa barang yang dimintanya telah dipesan.

d. Arsip Tanggal Penerimaan

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut tanggal penerimaan barang yang diharapkan sebagai dasar untuk mengadakan tindakan penyelidikan jika barang tidak datang pada waktu yang telah ditetapkan.

e. Arsip Pemasok

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut nama pemasok, sebagai dasar untuk mencari informasi mengenai pemasok.

f. Tembusan Fungsi Penerimaan

Tembusan surat order pembelian ini dikirim ke fungsi penerimaan sebagai otorisasi untuk menerima barang yang jenis, spesifikasi, mutu, kualitas, dan pemasoknya seperti yang tercantum dalam dokumen tersebut.

g. Tembusan Fungsi Akuntansi

Tembusan surat order pembelian ini dikirim ke fungsi akuntansi sebagai salah satu dasar untuk mencatat kewajiban yang timbul dari transaksi pembelian.

4. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian.

5. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai pembayaran (remittance advice).

2.2.3. Catatan Akuntansi yang digunakan pada Sistem Akuntansi Pembelian

Menurut (Mulyadi, 2008), Catatan akuntansi yang digunakan untuk mencatat transaksi pembelian adalah:

1. Register Bukti Kas Keluar

Jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah register kas keluar.

2. Jurnal Pembelian

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah jurnal pembelian.

3. Kartu Utang

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, buku pembantu yang digunakan untuk mencatat utang kepada pemasok adalah kartu utang. Jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, yang berfungsi sebagai catatan utang adalah arsip bukti kas keluar yang belum dibayar.

4. Kartu Persediaan

Dalam sistem akuntansi pembelian kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli.

2.2.4. Fungsi-fungsi yang Terkait dalam Sistem Akuntansi Pembelian

Fungsi-fungsi yang terkait dalam sistem akuntansi pembelian adalah (Mulyadi, 2001):

1. Fungsi gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Untuk barang-barang yang langsung pakai (tidak diselenggarakan persediaan barang di gudang), permintaan pembelian diajukan oleh pemakai barang.

2. Fungsi pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

3. Fungsi penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.Fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang berasal daritransaksi retur penjualan.

4. Fungsi akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatat utang dan fungsi pencatat persediaan.Dalam sistem akuntansi pembelian, fungsi pencatat utang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelenggarakkan kartu utang sebagai buku pembantu utang.Lain halnya dengan fungsi pencatat persediaan, fungsi ini bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

2.2.5. Jaringan Prosedur Sistem Akuntansi Pembelian

Menurut Mulyadi (2001), secara garis besar jaringan prosedur yang membentuk sistem akuntansi pembelian adalah:

1. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya untuk barang-barang yang langsung pakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian.

2. Prosedur permintaan penawaran harga dan pemilihan pemasok

Fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan.

3. Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirim surat order pembelian kepada

pemasok yang dipilih dan memberitahukan kepada unit – unit organisasi lain

dalam perusahaan mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

4. Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang diterima dari pemasok dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

5. Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen - dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

6. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

2.2.6. Sistem Pengendalian Internal Pembelian

Menurut (Mulyadi, 2008), unsur-unsur pengendalian intern dalam sistem akuntansi pembelian adalah sebagai berikut:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka dalam pembagian tanggung jawab dan tugas fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan. Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki wewenang untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan

semua tahap suatu transaksi. Dengan adanya pemisahan tanggung jawab dalam pelaksanaan suatu transaksi akan menimbulkan internal check di antara unit organisasi pelaksana. Dengan pemisahan fungsi akuntansi dari fungsi - fungsi operasi dan fungsi penyimpanan, catatan akuntansi yang diselenggarakan dapat mencerminkan transaksi sesungguhnya yang

dilaksanakan oleh unit organisasi yang memegang fungsi operasi dan penyimpanan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang berwenang untuk menyetujui terjadinya transaksi tersebut sehingga dalam organisasi perlu dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Formulir merupakan salah satu media untuk merekam penggunaan wewenang dalam pemberian otorisasi transaksi yang terjadi dalam organisasi. Sistem otorisasi yang baik akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya karena formulir juga merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus

dipertanggung jawabkan oleh yang berwenang. Karena formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi, maka pengendalian pemakaiannya dengan menggunakan nomor urut tercetak, akan dapat menetapkan pertanggung jawaban terlaksananya transaksi.

b. Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur. Jika dalam suatu organisasi dilaksanakan pemeriksaan mendadak terhadap kegiatan-kegiatan pokoknya, hal ini akan mendorong karyawan melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu

orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain. Karena setiap transaksi dilaksanakan dengan campur tangan pihak lain, sehingga terjadi internal check terhadap pelaksanaan tugas setiap unit organisasi yang terkait, maka setiap unit organisasi akan melaksanakan praktik yang sehat dalam pelaksanaan tugasnya.

d. Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara

rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persengkongkolan di antara mereka dapat dihindari.

e. Keharusan pengambilan cuti bagi karyawan yang berhak. Karyawan kunci

perusahaan diwajibkan mengambil cuti yang menjadi haknya. Selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh pejabat lain, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsiliasi antara

kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut.

f. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur – unsur sistem pengendalian intern yang lain. Unit organisasi ini

disebut satuan pengawas intern atau staf pemeriksa intern. Agar efektif dalam menjalankan tugasnya, satuan pengawas intern ini harus tidak melaksanakan fungsi operasi, fungsi penyimpanan, dan fungsi akuntansi serta harus bertanggung jawab langsung kepada manajemen puncak (direktur utama). Adanya satuan pengawas intern dalam perusahaan akan menjamin efektivitas unsur-unsur sistem pengendalian intern, sehingga kekayaan perusahaan akan terjamin keamanannya dan data akuntansi akan terjamin ketelitian dan keandalannya.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efisien dan efektif, meskipun hanya sedikit unsur sistem pengendalian intern yang mendukungnya. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara berikut ini dapat ditempuh:

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan

2

BAB III

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat Perusahaan/Instansi

PT Rexvin Putra Mandiri berdiri pada tanggal Tiga Belas bulan Februari tahun 2010 sesuai dengan akta pendirian No. 76, tanggal 13-02-2010 Notaris Rudi Purba SH, MK.n. Perusahaan ini bergerak dibidang pengembangan real estate serta pekerjaan konstruksi bangunan. PT Rexvin Putra Mandiri merupakan salah satu perusahaan yang tergabung dalam Cipta Group. Cipta Group yang telah berdiri sejak tahun 1996 ini merupakan real estate yang terkenal dan terpercaya dalam pembangunan rumah. Adapun perusahaan lain yang tergabung dalam Cipta Group adalah PT. Ciptatama Griya Prima , PT. Devin Buana Perkasa.

Perusahaan yang terletak di Ruko Palm Spring Blok B2 No.8, Kelurahan Taman Baloi, Kecamatan Batam Kota. Hingga saat ini sudah mengembangkan beberapa proyek, antara lain:

a. Alamanda Garden

Perumahan ini merupakan perumahan pertama yang dikembangkan oleh PT. Rexvin Putra Mandiri, yaitu pada tahun 2011 dan telah selesai pada tahun 2013. Lokasi perumahan ini adalah di Tanjung Piayu

b. Rexvin Village

Adalah perumahan kedua yang dikembangkan oleh PT. Rexvin Putra Mandiri yaitu pada tahun 2012 . Perumahan ini terletak di Batam Centre.

c. Taman Jasinta Indah II

Adalah perumahan yang terletak di Kabil dan telah dikembangkan pada tahun 2012.Ini adalah perumahan ketiga yang dikembangkan oleh PT. Rexvin Putra Mandiri.

d. Rexvin Residence

Adalah perumahan yang terletak di Putri Hijau, yang telah dikembangkan sejak tahun 2012.

e. Rexvin Greenpark

Adalah perumahan pertama yang dikembangkan ditahun 2013 oleh PT. Rexvin Putra Mandiri.Lokasi Perumahan ini adalah di Dapur 12.

f. Rexvin Newton

Adalah Perumahan yang terletak di Batam Centre, dan merupakan perumahan pertama yang dikembangkan oleh PT. Rexvin Putra Mandiri ditahun 2014

g. Green Harmony Residence

Adalah perumahan pertama yang dikembangkan ditahun 2016, dan sedang berjalan saat ini. Perumahan ini terletak di Batam Centre.

Visi, Misi Perusahaan/Instansi

A. Visi

Menjadi salah satu perusahaan property terbesar dan terpercaya di Indonesia

B. Misi

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh

customer

2. Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggan

3. Ikut berpartisipasi dalam meningkatkan kepedulian terhadap lingkungan sosial

3.3 Struktur Organisasi Perusahaan/Instansi

Gambar 3.1 Struktur Organisasi PT. Rexvin Putra Mandiri (Sumber : PT. Rexvin Putra Mandiri)

Uraian tugas dari masing-masing bagian divisi PT. Rexvin Putra Mandiri adalah:

A. Board Of Commisary

Sebagai pemegang saham dan komisaris

B. Direktur

Memimpin dan bertanggung jawab atas pelaksanaan kegiatan perusahaan, mengkoordinir kegiatan perusahaan sehari-hari dan mempertanggungjawabkan semua kewajiban menyangkut rugi laba perusahaan, kegiatan pemasaran, dokumen legalitas perusahaan, serta produksi

C. GM of Developer and Contractor

Merupakan wakil dari pihak pemilik untuk memimpin dan mengawasi pelaksanaan proyek induk, membentuk beberapa divisi yaitu divisi keuangan, divisi pemasaran, divisi produksi, divisi legal dalam perusahaan yang menunjang kegiatan perusahaan dapat berjalan lancar, mengelola dan bertanggungjawab atas operasional dan kegiatan sehari-hari di kantor, menguasai SOP yang dapat mengontrol pekerjaan yang dilakukan oleh seluruh staff, memberikan penyelesaian terhadap permasalahan yang terjadi diperusahaan.

D. Project Manager

Membuat rencana kerja dan anggaran konstruksi projek, mengendalikan kegiatan konstruksi, menentukan alternative guna pencapaian target penyelesaian bangunan, menyetujui rencana dan metode kerja.

E. Project Administration

Memperoleh informasi permintaan pembelian material dari bagian logistic, menentukan pemasok yang akan dipilih sebagai penyedia material, membuat dan mengeluarkan purchase order, serta hal yang mendukung pelaksanaan administrasi projek dapat berjalan lancar

F. Site Manager

Bertanggungjawab atas segala sesuatu yang ada dilapangan, Memberikan cara-cara dalam menyelesaikan kegiatan dilapangan terhadap perubahan desain yang diberi oleh perintah kerja, Mengarahkan serta melakukan pengawasan terhadap kegiatan yang dilakukan di lapangan. Site Manager berhubungan dengan Site Officer terhadap dokumen yang ada dilapangan.

G. Logistic Staff

Merupakan kegiatan dibawah pengawasan QS Manager. Adapun uraian kerjanya yaitu memeriksa persediaan material, menjadual penggunaan material, menerbitkan permintaan pembelian sesuai dengan kebutuhan material yang akan digunakan, mengisi surat pesanan material, menerima dan memeriksa barang yang telah di pesan dari supplier, menyimpan barang yang telah diperiksa tersebut kedalam gudang

H. Marketing Manager

Mengontrol serta bertanggungjawab atas wewenang promotion staff yang berhubungan dengan manajemen bagian pemasaran, mengkoordinir dan bertanggung jawab atas hasil penjualan dan penggunaan dana promosi, mengarahkan dalam peningkatan penjualan, membuat laporan hasil penjualan kepada direktur.

I. Finance & Administration Manager

Mengontrol dan bertanggungjawab atas pekerjaan yang dilakukan oleh account officer,finance officer/KPR, tax officer. Masing-masing uraian tugas tersebut yaitu bagian piutang, hutang, dan pajak. Selain itu, juga bertanggungjawab terhadap pencapaian target KPR dan mengontrol kegiatan yang berhubungan dengan penerimaan kas perusahaan, Bertanggungjawab atas laporan keuangan setiap tahunnya yang akan diberikan ke direktur.

J. Legal Officer

Bertanggungjawab atas pengurusan data legalitas induk perusahaan dan data legalitas lahan, bertanggungjawab terhadap revisi perjanjian pengikatan jual beli serta hal lain yang berkaitan dengan hukum.

K. Asset Management Officer

Mengatur dan mendata secara berkelanjutan seluruh asset perusahaan.

3.4 Ruang Lingkup Usaha Perusahaan/Instansi

3.4.1 Bidang Usaha

Jenis bidang usaha yang dijalankan PT. Rexvin Putra Mandiri adalah jenis bidang usaha perdagangan. Perusahaan ini menghasilkan unit-unit perumahan dan townhouse.

3.4.2 Bidang Kegiatan

PT. Rexvin Putra Mandiri sebagai perusahaan yang bergerak dibidang real estate serta pekerjaan konstruksi bangunan , melakukan kegiatan usaha diantaranya:

a) Persiapan tanah atau lahan

b) Pengurusan izin lahan dan dokumen legalitas lainnya

d) Pembangunan jalan sekitar unit-unit rumah yang dibangun

BAB IV

PEMBAHASAN

4.1 Deskripsi Kerja

4.1.1 Lokasi Unit Kerja

Penulis melaksanakan magang di PT. Rexvin Putra Mandiri yang beralamat di Komp. Ruko Palm Spring Blok B2 No. 8 Kelurahan Taman Baloi, Kecamatan Batam Kota pada divisi legal sebagai admin legal. Divisi ini mempunyai fungsi pengurusan dokumen legalitas induk perusahaan dan legalitas induk lahan serta yang berkaitan dengan hukum.

4.1.2 Rincian Tugas

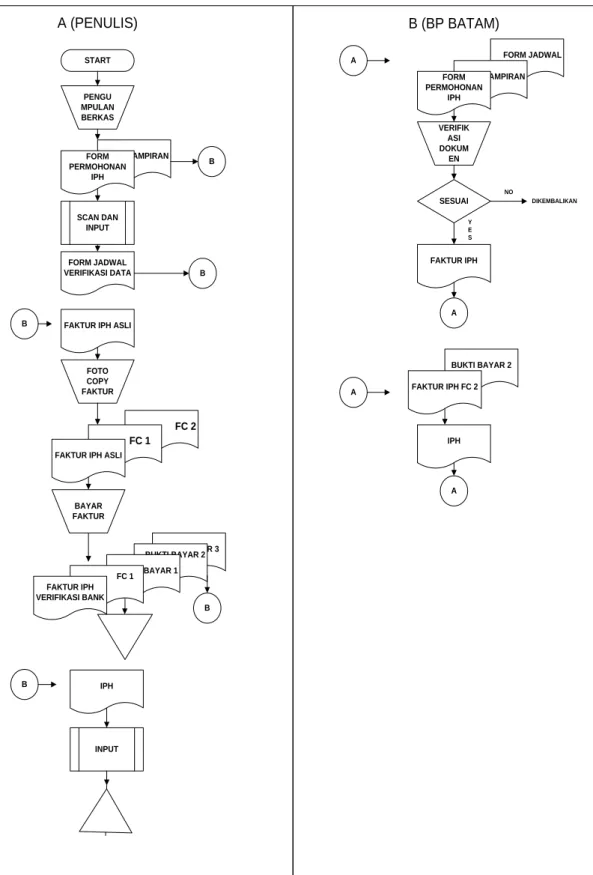

Berikut adalah rincian tugas selama magang:

1. Penulis menyiapkan dokumen permohonan IPH (Izin Peralihan Hak) serta

dokumen pendukung.

2. Penulis membuat surat permohonan pengajuan IPH (Izin Peralihan Hak)

berdasarkan dokumen lampiran yang telah disiapkan sebelumnya.

3. Penulis meminta persetujuan dari direktur atas permohonan pengajuan IPH.

4. Permohonan pengajuan yang telah di tandatangani direktur tersebut dan

dokumen-dokumen lampiran di scan.

5. Penulis melakukan input data di BSW (Batam Single Window) yang merupakan

6. Setelah penginputan data berhasil dilaksanakan, akan menghasilkan berupa dokumen yang menginformasikan jadwal yang telah ditentukan melalui sistem untuk penulis dapat melakukan verifikasi data di BP Batam.

7. Penulis datang sesuai jadwal yang telah ditentukan oleh sistem dan

menunjukkan hasil output dokumen jadwal verifikasi data, berkas permohonan IPH (Izin Peralihan Hak), serta dokumen-dokumen lampiran lainnya

8. Setelah berkas dokumen diterima dibagian loket BP Batam, penulis menunggu

hingga terbitnya faktur IPH (Izin Peralihan Hak). Jika dokumen tidak memenuhi syarat, akan dikembalikan.

9. Faktur yang telah terbit diperbanyak 2 lembar.

10.Penulis menyetor pembayaran ke Bank dengan membawa faktur IPH (Izin

Peralihan Hak) asli 1 rangkap, photocopy 2 rangkap.

11.Bukti Pembayaran resi rangkap 2 dari bank serta faktur IPH (Ijin Peralihan Hak)

photocopy yang telah dibayarkan diserahkan kebagian loket BP Batam, sedangkan faktur IPH asli dan satu lembar photocopy faktur yang telah diotorisasi pembayarannya oleh bank, disimpan.

12.Penyerahan photocopy faktur IPH yang telah diverifikasi pembayarannya oleh

bank di loket BP Batam, akan menghasilkan dokumen berupa IPH (Izin Peralihan Hak).

13.IPH (Izin Peralihan Hak) yang telah diterima dilakukan penginputan data

4.1.3 Flowchart Rincian Tugas

Bb

Gambar 4.1 Flowchart Rincian Tugas

START PENGU MPULAN BERKAS LAMPIRAN FORM PERMOHONAN IPH SCAN DAN INPUT FORM JADWAL VERIFIKASI DATA

B FAKTUR IPH ASLI

FOTO COPY FAKTUR

FC 2 FC 1 FAKTUR IPH ASLI

BAYAR FAKTUR BUKTI BAYAR 3 BUKTI BAYAR 2 BUKTI BAYAR 1 FC 1 FAKTUR IPH VERIFIKASI BANK B B IPH INPUT A FORM JADWAL LAMPIRAN FORM PERMOHONAN IPH VERIFIK ASI DOKUM EN SESUAI FAKTUR IPH A A BUKTI BAYAR 2 FAKTUR IPH FC 2 IPH A NO Y E S B B A (PENULIS) B (BP BATAM) DIKEMBALIKAN

4.1.4 Tanggung Jawab

Penulis diberikan tanggung jawab sebagai berikut:

1. Harus menyiapkan dokumen permohonan IPH (Izin Peralihan Hak)

2. Melakukan pembayaran atas faktur IPH (Izin Peralihan Hak) yang telah

diterima

3. Pengambilan dokumen IPH (Izin Peralihan Hak) dan melakukan penginputan

data terhadap IPH (Izin Peralihan Hak) yang telah selesai.

4.1.5 Target yang Diharapkan

Penulis diharapkan dalam menginput data saat pengajuan IPH (Izin Peralihan Hak) di sistem yang telah disediakan oleh BP Batam dengan teliti dan benar, selain itu hasil IPH (Izin Peralihan Hak) yang telah diterima dilakukan penginputan ke master data legal sebagai rekapan IPH (Izin Peralihan Hak) konsumen.

4.2 Deskripsi Alat dan Produk

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan

1. Komputer

Seperangkat alat elektronik yang bekerja secara otomotatis dalam pelaksanaan input data dan digunakan dalam pembuatan beberapa dokumen permohonan IPH (Ijin Peralihan Hak).

2. Microsoft Excel

Perangkat lunak yang terdapat di dalam computer, yang berguna dalam pemrosesan data, khususnya pada penginputan data yang menggunakan angka. Dalam hal ini, excel digunakan untuk penginputan data berupa rekapan hasil IPH (Izin Peralihan Hak) yang telah diterima.

3. BSW (Batam Single Window)

Aplikasi yang digunakan sebagai media penyedia untuk menginput data serta mengirimkan berkas soft copy yang telah disediakan oleh BP Batam.

4. Meja

Alat yang digunakan untuk menaruh computer, serta berkas lainnya yang mempermudah dalam melakukan pekerjaan.

5. Kursi

Alat yang digunakan untuk duduk dalam melakukan pekerjaan

6. Kertas HVS

Kertas yang digunakan untuk mencetak suatu dokumen di mesin printer dan untuk memperbanyak dokumen di mesin photocopy

7. Mesin Printer

Alat yang digunakan untuk mencetak berbagai data.

8. Mesin Photocopy

Alat yang digunakan untuk memperbanyak data

9. Mesin Scanner

Alat yang digunakan untuk memindai berbagai data dari data hard copy menjadi data soft copy. Dalam hal ini berguna untuk memindai data surat permohonan IPH (Izin Peralihan Hak) untuk diinput ke sistem yang telah disediakan oleh BP Batam.

10.Steples

Alat yang digunakan untuk menyatukan dokumen permohonan.

11.Alat Tulis Kantor

Alat berupa pena, tipex, penghapus dan lainnya saat melakukan penerimaan dokumen dari divisi lain.

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan

Penulis melakukan postingan nomor faktur dan nomor IPH ke komputer menggunakan microsoft excel atas permohonan dokumen IPH yang diajukan dengan IPH yang telah diterima, selain itu melakukan rekapan data setiap bulannya untuk mengetahui summary atas IPH yan telah dihasilkan.

4.3 Pembahasan

4.3.1 Pembahasan dan solusi permasalahan

4.3.1.1 Sistem Pengendalian Internal terhadap Pembelian secara Kredit pada PT. Rexvin Putra Mandiri

Pembelian bahan baku material pembuatan rumah dilakukan secara kredit oleh PT. Rexvin Putra Mandiri. Pembelian bahan baku material tersebut dilakukan melalui penawaran harga dari beberapa pemasok dan telah terpilih berdasakan kriteria yang dipercaya oleh perusahaan. Transaksi pembelian dilakukan oleh bagian pembelian atas dasar permintaan dari bagian gudang yang telah disetujui terlebih dahulu oleh project manager.

Sistem merupakan hal terpenting pada perusahaan yang berfungsi untuk mengarahkan suatu prosedur tertentu pada perusahaan agar berjalan dengan baik tanpa adanya penyimpangan. Pengendalian internal khususnya pada pembelian secara kredit di PT. Rexvin Putra Mandiri diharapkan dapat mencegah penyimpangan yang terjadi selama melakukan kegiatan. Unsur pengendalian internal pada PT. Rexvin Putra Mandiri adalah sebagai berikut:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

1. Pembagian tanggung jawab fungsional pada PT. Rexvin Putra Mandiri

didasarkan atas prinsip-prinsip berikut:

a) Telah adanya pemisahan antara fungsi gudang dengan fungsi pembelian

b) Telah adanya pemisahan antara fungsi pembelian dengan fungsi

akuntansi

d) Adanya rangkap fungsi antara fungsi gudang dan fungsi penerimaan

2. Fungsi yang terkait dalam sistem pembelian bahan baku secara kredit pada

PT. Rexvin Putra Mandiri:

a) Fungsi Gudang

Fungsi bagian ini adalah untuk menerbitkan permintaan pembelian sesuai kebutuhan material yang akan digunakan berdasarkan permintaan dari supervisor. Dokumen tersebut berupa surat pemesanan material yang akan diserahkan ke bagian purchasing melalui otorisasi oleh project manager. Fungsi gudang mempunyai rangkap fungsi yaitu selain menjadi fungsi penyimpanan atas barang material yang dipesan, juga melakukan kegiatan yang seharusnya dilakukan oleh fungsi penerimaan barang yaitu menerima dan memeriksa barang yang diterima dari supplier.

b) Fungsi Pembelian

Fungsi bagian ini sebenarnya rangkap terhadap fungsi yang dilakukan oleh bagian purchasing. Adapun fungsi yang dilakukan oleh bagian ini adalah fungsi untuk memperoleh informasi atas pemintaan pembelian yang dibuat oleh bagian gudang yaitu berupa surat pesanan material rangkap pertama, menentukan pemasok yang akan dipilih sebagai penyedia barang, mengeluarkan surat order pembelian kepada pemasok yang terpilih, menerbitkan surat order pembelian yang telah diotorisasi oleh technical manager kepada pemasok yang terpilih serta kepada bagian gudang sebagai penerima dan penyimpan barang. Bagian ini juga berfungsi sebagai penerima tanda terima tagihan serta invoice yang diperoleh dari bagian kasir yang selanjtnya akan diterbitkan form pembayaran yang akan

diotorisasi ke technical manager. Invoice, tanda terima tagihan serta form pembayaran tersebut selanjutnya diberikan ke bagian accounting untuk pemrosesan pembayaran tagihan ke pemasok. Fungsi lainnya dari bagian ini yaitu berfungsi terhadap penginputan barang material yang telah dipesan, serta terhadap yang kegiatan yang berhubungan dengan pemesanan pemasangan listrik dan air di perumahan yang telah selesai pembangunannya.

c) Fungsi Kasir

Fungsi kasir yaitu sebagai fungsi penerima kas dari customer, namun bagian kasir juga berfungsi untuk menerima dan menandatangani invoice dari pemasok yang selanjutnya akan dibuat dokumen berupa tanda terima tagihan. Invoice dan tanda terima tagihan tersebut diserahkan ke bagian administration project oleh bagian kasir. Bagian ini juga memberikan cek serta dokumen pendukung lainnya yang berasal dari bagian keuangan untuk pembayaran utang kepada pemasok.

d) Fungsi Keuangan

Fungsi keuangan terutama bagian account payable yaitu menerima dokumen berupa invoice, tanda terima tagihan, serta form pembayaran dari bagian administration project. Bagian ini juga bertugas untuk membuat kartu hutang dan jurnal pembelian hingga ke proses pembayaran kepada pemasok.

b. Sistem Otorisasi dan Prosedur Pencatatan

1. Dokumen yang digunakan dalam proses pembelian secara kredit pada PT.

Rexvin Putra Mandiri

a) Surat Pesanan Material

Dokumen ini merupakan dokumen yang diisi oleh fungsi gudang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah dan mutu seperti yang tersebut dalam dokumen pesanan material. Dokumen tersebut dibuat 2 lembar untuk setiap permintaan, rangkap pertama untuk fungsi pembelian, dan rangkap kedua diarsip oleh bagian gudang.

b) Purchase Order

Dokumen ini berisi mengenai jumlah barang, nama barang, harga barang, serta total harga satuan. Surat ini diotorisasi oleh technical manager. Dokumen ini sangat penting, karena menjadi pemesanan material yang sah kepada pemasok.

c) Surat Jalan

Surat jalan diperoleh dari pemasok saat pengiriman barang. Surat jalan yang diberikan kepada bagian penerimaan barang (dalam hal ini adalah bagian gudang) adalah rangkap ketiga yaitu berwarna merah. Surat ini berisi jumlah barang, nama barang, keterangan, serta tanda tangan bagian gudang dan tanda tangan pemasok pengirim.

d) Invoice

Invoice adalah surat penagihan yang dikeluarkan oleh pemasok kepada bagian kasir. Invoice berisi rincian barang dengan harga sesuai purchase order. Biasanya invoice dilampirkan beserta surat jalan.

e) Tanda Terima Tagihan

Dokumen ini dibuat oleh bagian kasir berdasarkan invoice dan surat jalan yang diterima dari pemasok. Dokumen ini kemudian diberikan kebagian purchasing. Dokumen ini berisi tentang nama pemasok, jenis dokumen yang diterima, nominal yang akan dibayarkan, tanggal kembali pemasok untuk pengambilan uang atas invoice yang telah dimasukkan, serta tanda tangan kasir sebagai pembuat dokumen tanda terima tagihan

f) Form Pembayaran

Dokumen ini untuk melengkapi pembayaran yang dilampiri tanda terima tagihan, invoice, surat jalan yang akan diberikan kebagian keuangan. Dokumen ini berisi nama proyek, nama pemasok yang akan dibayarkan tagihannya, uraian barang, kuantitas, harga, dan total yang akan dibayarkan. Selain itu, dokumen ini berisi persetujuan dari technical manager, dan diketahui oleh general manager serta finance officer.

g) Cek

Dokumen ini digunakan untuk memerintahkan bank mengeluarkan pembayaran sebagai pembayaran kepada pemasok. Dokumen ini dibuat oleh bagian keuangan yang telah diotorisasi oleh direktur.

h) Voucher Out

Dokumen ini sebagai bukti pengeluaran kas yang diotorisasi dari beberapa pihak serta ditanda tangani oleh pemasok yang telah menerima pembayaran atas tagihan yang telah diajukan.

2. Catatan Akuntansi yang digunakan dalam proses pembelian secara kredit

pada PT. Rexvin Putra Mandiri

a) Register Bukti Kas Keluar

Catatan akuntansi ini dilakukan saat terjadinya pengeluaran kas atas pembelian bahan baku berdasarkan cek yang telah dikeluarkan oleh perusahaan.

b) Kartu Utang

Catatan pembantu yang digunakan untuk mencatat utang kepada pemasok berdasarkan form pembayaran yang diajukan oleh bagian pembelian.

3. Prosedur Jaringan Yang Membentuk Sistem Pembelian pada PT. Rexvin

Putra Mandiri

a) Bagian gudang

Mulai

1) Memeriksa persedian barang digudang

2) Menerbitkan surat pesanan material (SPM) atas dasar kebutuhan

pengawas lapangan yang diperlukan untuk membangun rumah.

3) Meminta otorisasi surat pesanan material (SPM) oleh project

manager.

4) Mendistribusikan surat pesanan material otorisasi (SPM-O) yang

Rangkap satu : Bagian pembelian (1)

Rangkap dua : Bagian gudang (penyimpanan secara tetap)

b) Bagian Purchasing atau pembelian

1) Menerima surat pesanan material (SPM-O) rangkap satu dari

bagian gudang

2) Menerbitkan purchase order (PO) dua rangkap berdasarkan surat

pesanan material (SPM-O)

3) Meminta persetujuan atau otorisasi purchase order (PO) ke

technical manager

4) Mendistribusikan purchase order otorisasi (PO-O) rangkap satu

ke pemasok melalui fax atau email, rangkap kedua diarsip sementara oleh bagian pembelian yang selanjutnya akan didistribusikan kebagian keuangan saat invoice telah diterima

5) Menerima surat jalan otorisasi (SJ-O) dari bagian gudang (3)

6) Menerima dokumen berupa invoice (I), tanda terima tagihan

(TTT) dan surat jalan otorisasi (SJ-O) dari bagian kasir (4)

7) Melakukan pemeriksaan terhadap dokumen tersebut

8) Jika tidak sesuai, mengajukan retur kepada pemasok

9) Jika sesuai, menerbitkan form pembayaran (FP) dua rangkap

10)Meminta otorisasi technical manager dan kepala divisi produksi.

11)Mendistribusikan surat jalan otorisasi (SJ-O) dari pemasok,

invoice (I), tanda terima tagihan (TTT), form pembayaran otorisasi (FP-O) rangkap pertama, purchase order otorisasi (PO-O) rangkap kedua ke bagian keuangan (5)

12)Menyimpan form pembayaran otorisasi (FP-O) rangkap kedua ke penyimpanan tetap.

c) Bagian Penerimaan

1) Menerima barang dan surat jalan (SJ) dari pemasok

2) Melakukan pemeriksaan dan pencocokan barang berdasarkan

surat pesanan material otorisasi (SPM-O) rangkap yang kedua yang telah disimpan sementara oleh bagian gudang (dalam hal ini fungsi gudang dan penerimaan dilakukan oleh orang yang sama)

3) Jika sesuai, mendistribusikan barang dan surat jalan otorisasi

(SJ-O) kebagian gudang, serta surat jalan otorisasi (SJ-(SJ-O) ke bagian pembelian

4) Jika tidak sesuai, barang akan langsung dikembalikan ke pemasok.

d) Bagian Kasir

1) Menerima invoice dan surat jalan otorisasi (SJ-O) dari pemasok.

2) Menerbitkan tanda terima tagihan (TTT) sebanyak tiga rangkap.

3) Mendistribusikan invoice (I) kebagian pembelian dan Tanda

Terima Tagihan (TTT) tiga rangkap, yaitu :

a. Rangkap pertama : Pemasok

b. Rangkap Kedua : Bagian kasir (penyimpanan tetap)

c. Rangkap Ketiga : Bagian pembelian

4) Menerima tanda terima tagihan rangkap pertama (TTT) dari

pemasok untuk syarat pengambilan tagihan.

5) Menerima tanda terima tagihan (TTT) rangkap ketiga , cek yang

6) Menerima tanda terima tagihan (TTT) rangkap pertama dari pemasok

7) Melakukan pemeriksaan dan pencocokan data tanda terima

tagihan(TTT) dari pemasok dengan tanda terima tagihan(TTT) dari bagian pembelian.

8) Menyerahkan cek otorisasi dan meminta pemasok untuk tanda

tangan voucher keluar sebagai tanda pembayaran telah diberikan ke pemasok.

9) Menyerahkan invoice dan voucher keluar yang telah

ditandatangani oleh pemasok sebagai tanda telah diterimanya pembayaran ke bagian keuangan (7)

e) Bagian Keuangan

1) Menerima surat jalan otorisasi (SJ-O) dari pemasok, invoice (I), tanda terima tagihan (TTT), form pembayaran otorisasi (FP-O), purchase order otorisasi (PO-O) dari bagian pembelian

2) Membuat kartu utang dan voucher keluar (VK)

3) Meminta otorisasi atas voucher keluar (VK) sebagai pengeluaran

kas tersebut

4) Membuat cek atas dasar dari voucher keluar (VK) yang telah

diotorisasi

5) Meminta otorisasi cek yang akan dibayarkan ke pemasok

6) Menyerahkan voucher keluar otorisasi (VK-O), cek otorisasi, dan

7) Menyimpan secara tetap dokumen form pembayaran otorisasi (FP-O) dan foto copy cek otorisasi

8) Menerima invoice, voucher keluar otorisasi (VK-O) dari bagian

kasir

9) Melakukan penyimpanan secara tetap berupa voucher keluar

otorisasi (VK-O), dan invoice. Selesai

4. Sistem otorisasi dan prosedur pencatatan pada PT. Rexvin Putra Mandiri

a) Surat Permintaan Pembelian diotorisasi terlebih dahulu oleh project

manager

b) Surat Order Pembelian (purchase order) diotorisasi oleh technical

manager

c) Form Pembayaran diotorisasi oleh technical manager dan kepala divisi

produksi

d) Voucher Keluar diotorisasi oleh Finance Officer, Finance Manager, dan

direktur

e) Pencatatan utang berdasarkan surat jalan otorisasi, invoice, purchase order otorisasi, tanda terima tagihan, form pembayaran

5. Praktek yang sehat dalam melaksanakan fungsi dari setiap unit organisasi

pada PT. Rexvin Putra Mandiri

a) Semua dokumen telah bernomor urut secara tercetak

b) Terdapat penyeleksian dalam memilih pemasok melalui sistem

penawaran barang terlebih dahulu.