FACTORS THAT INFLUENCE THE INTELLECTUAL CAPITAL DISCLOSURE

(Study on Financial and Non-Financial Company on the Indonesia Stock Exchange Period 2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

TIARA RAHMA WAHYUNING TYAS 20130420185

FAKULTAS EKONOMI DAN BISNIS

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MODAL INTELEKTUAL

(Studi Pada Perusahaan Publik Sektor Industri Keuangan dan Non-Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2014)

FACTORS THAT INFLUENCE THE INTELLECTUAL CAPITAL DISCLOSURE

(Study on Financial and Non-Financial Company on the Indonesia Stock Exchange Period 2014)

Diajukan Oleh

TIARA RAHMA WAHYUNING TYAS 20130420185

Telah disetujui Dosen Pembimbing Pembimbing

Dengan ini saya,

Nama : Tiara Rahma Wahyuning Tyas Nomor Mahasiswa : 20130420185

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MODAL INTELEKTUAL (Studi Pada Perusahaan Publik Sektor Industri Keuangan dan Non-Keuagan yang Terdaftar di Bursa Efek Indonesia Tahun 2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 18 Desemeber 2016

“Membuat rencana adalah mudah. Membuat rencana yang baik tidak

semudah itu. Tapi, yang paling sulit adalah melaksanakan rencana yang

sederhana dengan baik.” (Mario Teguh)

“Menyerah bukan sebuah pilihan. Jika Anda bisa, Saya juga bisa.

Kesabaran adalah nafas yang menentukan seberapa lama kebaikan

berjalan. Keajaiban yang sebenarnya adalah keajaiban yang diciptakan

oleh manusia. Semakin banyak kita bersyukur, semakin banyak

kebahagiaan yang akan kita dapatkan.” (Deddy Corbuzier)

“Aku memutuskan, sedini mungkin, untuk menerima hidupku apa adanya;

aku tidak pernah berharap hidup memberikan sesuatu yang istimewa

untukku, walaupun tampaknya aku telah menyelesaikan sesuatu jauh lebih

banyak dari yang aku kira. Kebanyakan sesuatu terjadi padaku tanpa aku

pernah mencarinya.” (Audrey Hepburn)

“Jika seseorang berpegang pada keyakinan, maka hilanglah kesangsian.

Tetapi, jika orang sudah mulai berpegang pada kesangsian, maka hilanglah

keyakinan.” (Sir Francis Bacon)

“bermimpilah setinngi langit jika engkau terjatuh maka engkau akan

Dengan penuh rasa syukur dan sukacita, aku persembahakan penulisan sederhana ini untuk orang orang yang tak ada hentinya mendoakanku dan mendukung ku dalam penulisan ini.

Sujud syukur kusembahkan kepada ALLAH SWT, Tuhan yang Maha Agungnan MahaTingginan Maha Adil dan Maha Penyayang. Taburan cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat saya selesaikan.

Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suritauladan yang baik kepada para kaum-Nya.

Sebagai tanda bakti, hormat dan rasa terimakasih yang tiada terhingga kupersembahkan karya kecil ini kepada kedua orangtuaku ibu Yuli Dwi Hastuti dan bapak Ismanto NP yang telah merawat, mendidik, dan memberikan kasih saying kepadaku dari aku lahir hingga saat ini. Keringat yang bercucuran, tangisan, perjuangan, dan dukungan yang kalian lakukan demi kebahagiaanku, mungkin kutakkan mampuku membalasnya. Hanya doa yang bias aku panjatkan, semoga ibu dan bapak selalu diberi kesehatan, umur yang panjang dan dimudahkan dalam mencari rizki-Nya. Semoga ini menjadi langkah awal untuk membuat ibu bapak bahagia, karena aku sadari selama ini aku belum bias berbuat lebih untuk kalian. Aku sayang kalian. Terimakasih bu… Terimakasih pak…

pengetahuan yang telah Ibu berikan yang sangat bermanfaat bagi saya. Terimakasih ibu sudah mempermudah kami semua dan tak hentinya memberikan semangat.

Terimakasih juga buat sahabat-sahabat ku yang tak pernah lekang oleh waktu Siska, Gesa, Farin, Ratna, Opik, Tio, Zaki, Dodi, Wawan, Fiska, Thata, Meliza, Aji meberikan motivasi, bantuan, masukan, bimbingan dan tidak pernah capek memberikan semangat hingga akhirnya kalian yang memotivasiku untuk wisuda bulan Februari. Sahabat aku tersayang yang jauh disana Rizky Pupsa Sari atau

Amink terimakasih sudah menemani sampai subuh terimakasih atas bimbingan dan bantuannya.

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MODAL INTELEKTUAL (Studi Pada Perusahaan Publik Sektor Industri Keuangan dan Non-Keuagan yang Terdaftar di Bursa Efek Indonesia Tahun 2014)”. Penulis mengambil topic ini dengan harapan dapat memberikan masukan bagi calon investor untuk pengambilan keputusan, selain itu juga dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Pratolo, M.Si.,selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE.,M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Ibu Dra. Arum Indrasari, M.Buss., Akt selaku dosen pembimbing yang selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan. 4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO...v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR...viii

INTISARI ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 5

C. TujuanPenelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. TinjauanPustaka ... 8

1. Agency Theory ... 8

2. Signal Theory ... 9

B. PenelitianTerdahulu ... 10

C. Hipotesis dan Penurunan Hipotesis ... 10

C. Teknik Pengambilan Sampel ... 14

D. Teknik Pengumpulan Data ... 16

E. Definisi Operasional Variabel Penelitian ... 16

F. Metode Analisis Data ... 19

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 25

A. GambaranUmumObyekPenelitian ... 25

B. UjiKualitasData… ... 26

C. Pembahasan (Interpretasi) ... 34

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 40

A. Simpulan ... 40

B. Saran ... 40

C. KeterbatasanPenelitian ... 41

DAFTAR PUSTAKA ...43

LAMPIRAN...47

LAMPIRAN 1 ...47

LAMPIRAN 2 ...57

LAMPIRAN 3 ...67

LAMPIRAN 4 ...77

LAMPIRAN 5 ...80

LAMPIRAN 6 ...80

LAMPIRAN 9 ...82

LAMPIRAN 10 ...82

LAMPIRAN 11 ...83

4.3Hasil Uji Normalitas ... 27

4.4Hasil Uji Autokorelasi ... 28

4.5 Hasil Uji Multikolinieritas ... 29

4.6 HasilUjiHeteroskedastisitas ... 30

4.7Hasil Uji Koefisien Determinasi ... 31

4.8 HasilUjiSignifikan Simultan (Uji F) ... 32

4.9 Hasil Uji Parsial (Uji t) ... 33

INTISARI

Intisari: Penelitian ini bertujuan untuk mengetahui: 1) ukuran perusahaan berpengaruh positif terhadap pengungkapan modal intelektual, 2) jenis industri berpengaruh positif terhadap pengungkapan modal intelektual, dan 3) ukuran komite audit berpengaruh positif terhadap pengungkapan modal intelektual.

Penelitian ini dilakukan pada laporan keuangan yang diterbitkan di Indonesia dengan menggunakan 254 perusahaan sebagai sampel. Pengambilan sampel menggunakan metode purpose sampling. Teknik pengumpulan data dari laporan tahunan di Indonesia dan anaslisis data menggunakan uji statistic deskriptif, uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskeidastisitas dan uj ihipotesis menggunakan Moderator Regression Analisis (MRA).

Hasil penelitian: 1) ukuran perusahaan berpengaruh positif terhadap pengungkapan modal intelektual, 2) jenis industri tidak berpengaruh terhadap pengungkapan modal intelektual, 3) ukuran komite audit tidak berpengaruh terhadap pengungkapan modal intelektual.

ABSTRACT

Abstract: This study aims to determine: 1) size has a positive effect on the Intellectual Capital Disclosure , 2) type of industry have positive effect on the Intellectual Capital Disclosure, 3) the audit committee positive effect on the Intellectual Capital Disclosure,.

Research was conduct on the financial statements that issued in Indonesia by using a sample of 254 companies. Sampling method in this research using purposive sampling method. The technique of collecting data from annual reports in Indonesiaand analysis data using descriptive statistics test, the classic assumption test consists of normality test, autocorrelation, multicollinearity test, test of hypothesis test ofheteroskedastisity and use Moderator Regression Analysis (MRA).

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Menurut Chen et al. (2005) salah satu akibat munculnya modal intelektual karena adanya sebuah penghargaan yang lebih suatu perusahaan yang diperoleh dari investor. Maka dari itu, pengakuan modal intelektual banyak dilakukan oleh perusahaan-perusahaan saat ini guna meningkatkan nilai perusahaan.

Gitman (2009) dalam Haryono et al (2014) mendefinisikan bahwa struktur modal suatu perusahaan mencerminkan adanya perbandingan jumlah utang dengan modal ekuitas pada perusahaan. Keputusan yang diambil oleh seorang manajer yang berhubungan dengan pendanaan haruslah di ambil secara hati-hati karenakeputusan tersebut akan berdampak pada tujuan utama perusahaan yaitu dalam memaksimalkan kelangsungan para pemegang saham.

Menurut Utomo dan Anis (2015) ada tiga jenis modal yang sangat penting dalam perusahaan untuk mencapai tujuan perusahaan, yaitu modal fisik

(physical capital), modal keuangan (financial capital), dan modal intelektual

asset tidak berwujud, termasuk didalamnya perusahaan mengolah sumber daya tak berwujud tersebut.

Ningsih M., W. & Laksiti H., (2014) Secara umum, perusahaan, investor, dan analis meminta adanya informasi yang lebih handal, contohnya, kualitas manajerial, keahlian, pengalaman dan integritas, hubungan pelanggan, dan kompetensi personal. Hal tersebut merupakan faktor-faktor yang berhubungan dengan modal intelektual.

Pada era ini sebuah pengungkapan modal intelektual menjadi hal yang penting, hal ini menjadi penting dengan munculnya perusahaan-perusahaan yang berbasis pengetahuan. Berbeda pada era sebelumnya yang hanya menggunakan sumber daya fisik saja. industri yang begerak di bidang penelitian dan jasa, dll adalah beberapa dari jenis industry yang berbasis pengetahuan (Widyaningrum, 2004).

audit, merupakan faktor-faktor yang dapat menunjukkan karakteristik perusahaan.

Suatu perusahaan yang besar maka akan lebih mudah untuk perusahaan tersebut mendapatkan sumber modal (Analisa dan Sugeng 2011). Wallace et al. (1994) menyatakan dengan adanya tingkat pengungkapan mempunyai kecenderungan yang berbeda antara jenis industri yang berbeda juga, dengan adanya tingkat pengungkapan tersebutdiharapkan mampu mencerminkan keunikan keunikan karakteristik yang dimiliki tiap-tiap perusahaan.

Komite audit mempunyai tanggung jawab untuk mengawasi audit eksternal yaitu mengamati laporan keuangan, serta mengawasi sistem pengendalian internal hal ini dapat mengurangi sifat opportunistic seorang manajer yang melakukan manajemen laba salah satunya dengan mengamati laporan keuangan serta mengawasi audit eksternal.

judul “Faktor-Faktor yang Mempengaruhi Pengungkapan Modal Intelektual(Studi Pada Perusahaan Publik Sektor Industri Keuangan dan Non-Keuagan yang Terdaftar di Bursa Efek Indonesia Tahun 2014)” Penelitian ini merupakan replikasi dari penelitian Annisa Iddiani Utomo dan Anis Chariri tahun 2015. Adapun persamaan dan perbedaan dengan penelitian sebelumnya yaitu :

1. Persamaan pada penelitian sebelumnya dan penelitian ini adalah dalam mengukur ukuran perusahaan dengan cara menggunakan nilai logaritma natural dari total asset yang dimilki perusahaan. Sedangkan pada jenis industry diukur dengan menggunakan angka dummy. Yaitu, pada angka satu (1) untuk include group yaitu perusahaan yang merupakan sektor industri keuangan dan angka nol (0) untuk exclude group yaitu perusahaan yang merupakan sektor industri non-keuangan.

2. Dalam penelitian sebelumnya peneliti menggunakan variabel leverage sebagai variabel independen, dan mendapatkan hasil bahwa leverage tidak berpengaruh terhadap tingkat pengungunkapan modal intelektual. Sehingga pada penelitian ini mencoba mengganti variabel leverage dengan menambahkan variabel ukuran komite audit sebagai variabel independen. 3. Pada penelitian sebelumnya dan penelitian ini mempunyai persamaan yaitu

menggunakan Agency Theory dan Signal Theory.

Efek Indonesia (BEI) tahun 2013. Sedangkan penelitian yang saya buat sampel yang digunakan adalah perusahaan sektor publik pada sektor-sektor industri keuangan dan non-keuangan yang tercatat di Bursa Efek Indonesia (BEI) tahun 2014.

5. Pada penelitian sebelumnya dan penelitian ini mempunyai persamaan dalam penggunaan sampel yaitu pada perusahaan publik pada sektor-sektor industri keuangan dan non-keuangan yang tercatat di Bursa Efek Indonesia (BEI). B. Batasan Masalah Penelitian

Variabel independen yang akan diuji secara empiris pada penelitian ini adalah ukuran perusahaan, jenis industri, dan ukuran komite audit. Dan terdapat satu variabel dependen pada penelitian ini yaitu pengungkapan modal intelektual. Di dalam penelitian ini pengungkapan modal intelektual digunakan sebagai variabel dependen. Variabel dependen pengungkapan modal intelektual digunakan sebagai alat untuk menguji faktor-faktor yang mempengaruhi pengungkapan modal intelktual melalui ukuran perusahaan, jenis industri dan ukuran komite audit. Sampel yang digunakan adalah perusahaan sektor publik pada sektor-sektor industri keuangan dan non-keuangan yang tercatat di Bursa Efek Indonesia (BEI) tahun 2014.

C. Rumusan Masalah Penelitian

Pada saat ini banyak sekali peneliti yang melakukan penelitian mengenai

latar belakang diatas, maka penelitian ini dapat dirumuskan masalah sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh positif terhadap Pengungkapan Modal Intelektual?

2. Apakah jenis industri berpengaruh positif terhadap Pengungkapan Modal Intelektual?

3. Apakah ukuran komite audit berpengaruh negatif terhadap Pengungkapan Modal Intelektual?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka akan didapatkan tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh signifikan positif ukuran perusahaan terhadap Pengungkapan Modal Intelektual.

2. Untuk menganalisis pengaruh signifikan positif jenis industri terhadap Pengungkapan Modal Intelektual.

3. Untuk menganalisis pengaruh signifikan negatif ukuran komite audit terhadap Pengungkapan Modal Intelektual.

E. Manfaat Penelitian

1. Manfaat Teoris

Diharapkan mampu menambah wawasan atau pengetahuan terhadap faktor-faktor yang mempengaruhi pengungkapan modal intelektual pada perusahaan-perusahaan yang ada di Indonesia. Selain itu, diharapkan mampu menjadi rujukan bagi penelitian selanjutnya yang erat kaitannya dengan pengungkapan modal intelektual.

2. Manfaat Praktis a. Bagi stakeholder

Diharapkan akan menjadi bahan pertimbangan terhadap pengungkapan modal intelektual.

b. Bagi Perusahaan

Untuk perusahaan-perusahaan, diharapkan dengan adanya pengungkapan modal intelektual kepada, maka perusahaan akan mendapat perhatian, kepercayaan dan reputasi yang baik dimata investor dan pemegang saham.

c. Bagi Akademis

Diharapkan bisa memberi kontribusi dalam bidang akuntansi keuangan dan hal lain yang menyangkut tentang pengungkapan sukarela, bagi akademis.

TINJAUAN PUSTAKA A. Landasan Teori

a. Agency Theory

spesifik. La Porta et al. (1999) berpendapat bahwa perusahaan publik di Asia tenggara, termasuk Indonesia pada umumnya dikendalikan oleh para pemegang saham ultimat yaitu saham yang dimiliki oleh keluarga.

2. Signal Theory

informasi tersebut juga memberikan sinyal positif untuk pemegang saham. Ketika sinyal positif perusahaan mendapat respon yang positif juga dari pasar, maka akan meningkatkan penilaian para pemegang saham pada perusahaan. B. Penelitian Terdahulu dan Penurunan Hipotesis

a. Pengaruh ukuran perusahaan terhadap Pengungkapan Modal Intelektual

Penelitian yang dilakukan oleh Utomo dan Anis (2015) membuktikan adanya pengaruh positif ukuran perusahaan terhadap pengungkapan modal intelektual. Didalam teori agensi juga menyatakan bahwa adanya biaya keagenan lebih tinggi ditanggung oleh perusahaan yang besar. Perusahaan dapat meningkatkan pengungkapan sukarela untuk meminimalkan biaya agensi. Perusahaan yang lebih besar tentunya mempunyai kegiatan-kegiatan yang lebih banyak pula apabila dibandingkan dengan perusahaan kecil, dengan adanya kegiatan-kegiatan yang lebih banyak sehingga akan lebih banyak informasi yang perlu diungkapkan kepada para stakeholder.

Berdasarkan pernyataan diatas, maka dapat diajukan hipotesis penelitian sebagai berikut :

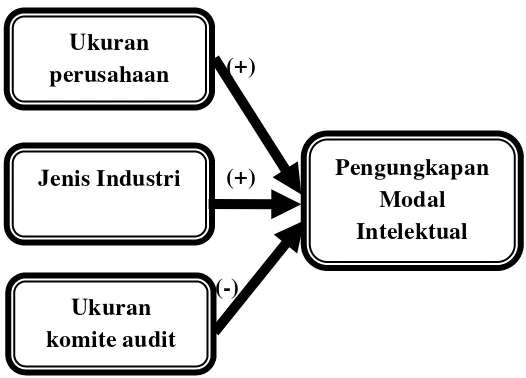

H1: Ukuran perusahaan berpengaruh positif terhadap pengungkapan modal intelektual

industri dapat memberikan dampak pada laju pertumbuhan ekonomi di Indonesia. Utomo dan Anis (2015) meneliti tentang jenis industry dan mendapatkan hasil bahwasannya jenis industri berpengaruh positif terhadap pengungkapan modal intelektual. Didalam teori sinyal juga sudah dijelaskan tentang pengaruh antara jenis industri dan pengungkapan modal intelektual perusahaan. Hal tersebut didukung oleh penelitian yang dilakukan (Setianto 2014) yang meneliti bahwa teori sinyal dapat digunakan untuk menggambarkan suatu asosiasi antara afiliasi industri dengan pengungkapan modal intelektual. Sinyal yang diberikan tersebut berupa pengungkapan. Industriyang memiliki modal intelektual tinggi akan lebih cenderung mengungkapkan modal intelektualnya juga lebih tinggi, dengan begitu diharapkan mampu memberikan sinyal yang baik dan positif kepada

stakeholder yang berdampak pada penilaian stakeholder kepada perusahaan. Penjelasan diatas mendukung penelitian ini untuk menguji lebih lanjut, jenis sektor industri apa saja yang memiliki tingkat pengungkapan modal intelektual yang lebih tinggi. Berdasarkan pernyataan di atas, maka dapat diajukan hipotesis penelitian sebagai berikut :

H2: Jenis Industri berpengaruh positif terhadap pengungkapan modal intelektual.

H3: Ukuran komite audit berpengaruh secara negatif terhadap tingkat pengungkapan modal intelektual.

C. Model Penelitian

Berdasarkan pada penelitian yang sebelumnya dilakukan Annisa Iddiani Utomo dan Anis Chariritahun 2015 serta pengembangan hipotesis yang dilakukan, maka untuk menggambarkan hubungan antara variabel independen dan variabel dependen dalam penelitian ini dikemukakan suatu pemikiran yang teoritis. Kerangka pemikiran dapat dilihat pada gambar 2.2 adalah sebagai berikut:

Variabel Independen Variabel Dependen

(+)

(+)

(-)

Gambar 2.1.

Skema Kerangka Pemikiran Ukuran

perusahaan

Ukuran komite audit

METODE PENELITIAN A. Objek Penelitian

Objek dalam penelitian ini adalah perusahaan keuangan dan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2014. B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh secara tidak langsung dari sumber aslinya (melalui media perantara). Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data kuantitatif yang diukur dalam skala numerik.

Sumber data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan perusahaan dagang dan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2014. Alasan dipilihnya periode 2014 karena periode tersebut untuk memperbarui penelitian yang dilakukan peneliti sebelumnya yang diharapkan dapat mencerminkan keadaan perusahaan saat ini. C. Teknik Pengambilan Sampel

Sampel yang digunakan dalam penelitian ini diukur dengan teknik pengambilan purposive sampling yaitu dengan mengambil sampel-sampel tertentu yang dirasa sesuai dengan tujuan penelitian dan memenuhi kriteria penelitian. Sampel penelitian yang dipiliah didasarkan pada kriteria sebagai berikut :

1. Perusahaan secara konsisten terdaftar sebagai perusahaan sektor publik di Bursa Efek Indonesia (BEI) selama tahun 2014.

2. Perusahaan-perusahaan yang menerbitkan laporan tahunan atau annual report dan Laporan Keuangan atau financial report periode 2014.

3. Perusahaan-perusahaan yang Wajar Tanpa Pengecualian (WTP) periode 2014.

4. Perusahaan publik tersebut memiliki nilai total aset dan nilai buku ekuitas yang positif selama tahun 2014.

5. Perusahaan-perusahaan yang menerbitkan Laporan Keuangannya menggunakan mata uang Rupiah (Rp) periode 2014.

D. Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah dengan metode dokumentasi. Metode ini dilakukan dengan cara mencari dan mengumpulkan data dari laporan keuangan tahunan yang sudah di audit perusahaan perbankan yang diterbitkan dan dipublikasikan oleh Bursa Efek Indonesia (BEI). Sumber data diperoleh dari Pojok Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Yogyakarta dan melalui website www.idx.co.id E. Definisi Operasional Variabel Penelitian

Untuk menguji hipotesis, variabel yang diteliti dalam penelitian ini dibedakan menjadi variabel dependen dan variabel independen. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (variabel independen). Dalam penelitian ini terdapat dua variabel dependen yaitu pengungkapan modal intelektual. Di dalam penelitian ini pengungkapan modal intelektual digunakan sebagai variabel variabel dependen. Variabel dependen pengungkapan modal intelektual digunakan sebagai alat untuk menguji faktor-faktor yang mempengaruhi pengungkapan modal intelktual itu sendiri melalui ukuran perusahaan, jenis industri dan ukuran komite audit. 1. Variabel Dependen

a. Pengungkapan Modal Intelektual

pengungkapan modal intelektual adalah dengan menggunakan teknik analisis konten dengan bentuk sederhana. Indeks pengungkapan modal intelektual yang dilakukan pada penelitian ini disesuaikan dengan indeks pengungkapan modal intelektual yang dilakukan pada penelitian (García-Meca, E & Martínez I 2007).

� � =jumlah indeks yang diungkapkan� � � � � � �

Dimana:

ICDI : Intelectuall Capital Disclosure

Variabel pengungkapan modal intelektual diproksikan dengan indeks pengungkapan modal intelektual yang digunakan oleh (García-Meca, E & Martínez I 2007). Pengukuran yang digunakan untuk mengukur pengungkapan modal intelektual adalah dengan menggunakan teknik analisis konten dengan bentuk sederhana. Indeks pengungkapan modal intelektual yang dilakukan pada penelitian ini disesuaikan dengan indeks pengungkapan modal intelektual yang dilakukan pada penelitian (García-Meca, E & Martínez I 2007). Variabel dependen pengungkapan modal intelektual digunakan sebagai alat untuk menguji faktor-faktor yang mempengaruhi pengungkapan modal intelktual itu sendiri. Untuk menguji dengan proksi sebagai berikut:

Dimana:

ICDI : Intelectuall Capital Disclosure

2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab timbulnya variabel dependen (terikat). Variabel independen yang digunakan dalam penelitian ini adalah adalah ukuran perusahaan, jenis industri, dan ukuran komite audit.

a. Ukuran Perusahaan

Pada variabel ukuran perusahaan, ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan (Sujoko & Soebiantoro, 2007). Pada penelitian ini ukuran perusahaan diukur dengan menggunakan nilai logaritma natural dari total aset yang dimiliki perusahaan (Utomo dan Anis 2015). Dengan proksi yaitu :

SIZE = log of total assets Dimana:

SIZE = Ukuran Perusahaan

Log of total asset = Logaritma Total Aset

b. Jenis Indutri

nol (0) sebagai excluded group diberikan untuk perusahaan yang termasuk ke dalam sektor industri non-keuangan.

c. Ukuran Komite Audit

Ukuran komite audit diukur dengan menjumlahkan banyaknya anggota komite audit yang dimiliki perusahaan. Dengan proksi:

UKA = � �ℎ � � �� � � � �� � ada

F. Metode Analisis Data a. Uji Kualitas Data

a. Uji Statistik Deskriptif

Analisis deskriptif digunakan untuk memperoleh informasi mengenai karakteristik data meliputi nilai maximum, nilai minimum, mean (rata-rata), standar deviasi (simpangan data) (Ghozali, 2011). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel. Uji statistik deskriptif tersebut dilakukan dengan program SPSS 15.0.

b. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel-variabel memiliki distribusi normal. Data yang terdistribusi normal akan memperkecil kemungkinan terjadinya bias (Ghozali, 2011). Pengujian normalitas dalam penelitian ini dengan menggunakan one sample kolmogorov-smirnov test. Adapun dasar pengambilan keputusan uji one sample kolmogorov-smirnov test adalah: 1. Jika nilai Asymp. Sig (2-tailed) lebih kecil dari 0,05, maka diartikan

bahwa data residual tidak berdistribusi normal.

2. Jika nilai Asymp. Sig (2-tailed) lebih besar dari 0,05, maka diartikan bahwa data residual berdistribusi normal.

b. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah di dalam suatu model regresi linear terdapat korelasi antara residual pada periode t (saat ini) dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi yaitu dengan menggunakan Uji Durbin-Watson. Menurut Santoso (2010) dasar pengambilan keputusan ada atau tidaknya autokolerasi dengan kriteria :

1. Nilai d-w dibawah -2 berarti ada autokolerasi positif

c. Uji Heteroskedastisitas

Uji heteroskedastisitas memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Alat uji statistik yang digunakan untuk mendekteksi heteroskedastisitas adalah menggunakan uji Glejser. Uji Glejser mengusulkan untuk meregres nilai absolud residual terhadap variabel independen. Jika variabel independen signifkan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2011).

d. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen, maka uji jenis ini hanya diperuntukan untuk penelitian yang memiliki variabel independen lebih dari satu (Ghozali, 2011). Multikolinearitas dapat dilihat dengan menganalisis nilai VIF (Variance Inflation Factor). Suatu model regresi menunjukkan adanya multikolinearitas jika:

3. Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui tingkat signifikasi pengaruh variabel independen terhadap variabel dependen. Dalam penelitian ini pengujian hipotesis dilakukan dengan melakukan Analisis Regresi, Koefisien Determinan (� ), Uji F, dan Uji t.

a. Analisis Regresi Berganda

Selanjutnya menggunakan alat analisis regresi berganda, yaitu untuk menguji apakah terdapat satu variabel terikat dengan lebih dari satu variabel bebas. Tujuan dari regresi berganda adalah untuk mengukur adanya hubungan antara ukuran perusahaan, jenis industry dan ukuran komite audit sebagai variabel independen terhadap variabel dependen yaitu tingkat pengungkapan modal intelektual. Dengan persamaan:

ICD = � + � LnSIZE + � IND + � UKA + � Dimana:

LnSIZE = Logaritma Ukuran Perusahaan

ICD = Index Intelectuall Capital Disclosure

IND = Dummy Jenis Industri

UKA = Ukuran Komite Audit

� = Konstanta

b. Uji Nilai F

Uji signifikansi simultan (F-test) pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Pengujian dilakukan

sebagai berikut :

1. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti bahwa secara bersama-sama variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara bersama-sama variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji Nilai t

t < 0.05 maka Ha diterima, berarti terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.

2. Uji Koefisien Determinan

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan masing-masing negara sebagai berikut ini:

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan sampel seluruh perusahaankeuangan dan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014. Tahun penelitian mencakup data pada tahun 2014, hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini.. Berdasarkan metode purposive sampling

Tabel 4.1

Prosedur Pemilihan Sampel di Indonesia

No Kriteria sampel Jumlah

1 Perusahaan keuangan dan non-keuangan yang masuk dalam Bursa Efek Indonesia (BEI) tahun 2014

570

2 Perusahaan yang akan dijadikan sampel 300 3 Perusahaan yang menggunakan tidak

menggunakan rupiah dan tidak memuhi kriteria lainnya

46

4 Jumlah data sampel yang diolah 254

Sumber: Data diolah peneliti B. Uji Kualitas Data

a. Analisis Statik Deskriptif

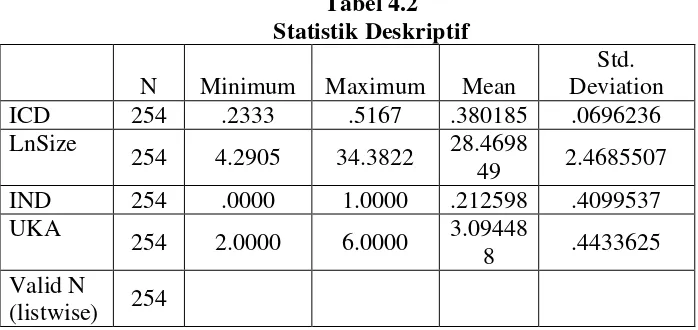

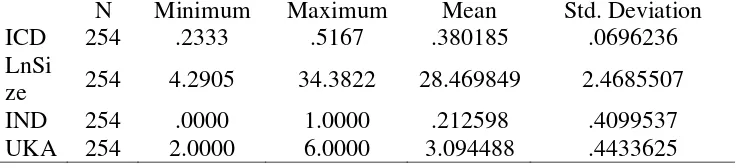

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen. Hasil statistik deskriptif ditunjukkan dalam Tabel 4.2.

Tabel 4.2 menunjukkan bahwa pengamatan dalam penelitian ini sebanyak 254 sampel, adapun hasil statistik deskriptif sebagai berikut: Variabel Pengungkapan Modal Intelektual (ICD) memiliki nilai minimum sebesar 0,2333; nilai maksimum sebesar 0,5167; nilai rata-rata (mean) sebesar 0,380185; dan simpangan baku (standar deviation) sebesar 0,696236. Variabel ukuran perusahaan (LnSize) memiliki nilai minimum sebesar 4,2905; nilai maksimum sebesar 34,3822; nilai rata-rata (mean) sebesar 28,469849; dan simpangan baku (standar deviation) sebesar 2.4685507. Variabel jenis industri (IND) memiliki nilai minimum sebesar 0,0000; nilai maksimum sebesar 1,0000; nilai rata-rata (mean) sebesar 0,212598; dan simpangan baku (standar deviation) sebesar 0,4099537. Variabel ukuran komite audit (UKA) memiliki nilai minimum sebesar 2,0000; nilai maksimum sebesar 6,0000; nilai rata-rata (mean) sebesar 3.094488; dan simpangan baku (standar deviation) sebesar 0,4433625. b. Analisis Uji Asumsi Klasik

a. Uji Normalitas

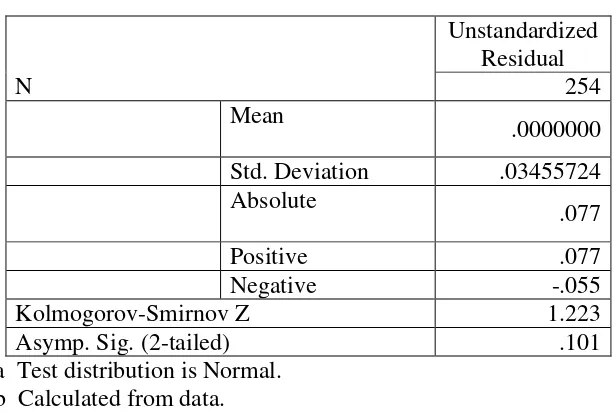

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

a Test distribution is Normal. b Calculated from data.

Berdasarkan Tabel 4.3 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,101 > Alpha (0,05). Jadi, dapat disimpulkan data pada penelitian tersebut berdistribusi normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah antara variabel pengganggu masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson). Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada Tabel 4.4.

N

Tabel 4.4 Uji Autokorelasi

Durbin-Watson

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai DW sebesar 0.998. Nilai D-W antara -2DW sampai +2DU menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan data residual tidak terjadi autokolerasi.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Uji multikolinearitas dalam penelitian dapat dilihat dari nilai Tolerance atau

Variance Inflation Factor (VIF). Hasil uji multikolinearitas dalam penelitian ini ditunjukkan pada Tabel 4.5.

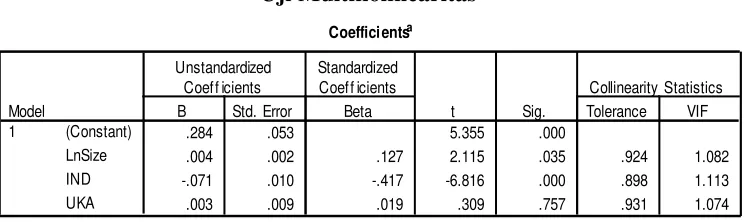

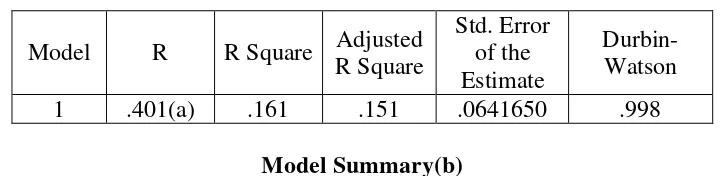

Tabel 4.5 Uji Multikolinearitas

Model Summaryb

.401a .161 .151 .0641650 .998

Model

Predictors: (Constant), UKA, LnSize, IND a.

Dependent Variable: ICD b.

Coefficientsa

.284 .053 5.355 .000

.004 .002 .127 2.115 .035 .924 1.082

-.071 .010 -.417 -6.816 .000 .898 1.113

.003 .009 .019 .309 .757 .931 1.074

Berdasarkan Tabel 4.5 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10.Ukuran perusahaan (LnSize) sebesar 1,082; jenis industri

(IND) sebesar 1,113 dan ukuran komite audit sebesar 1,074. Jadi, dapat disimpulkan bahwa data pada penelitian tersebut tidak terjadi multikolinearitas antar variabel independen dalam model regresi.

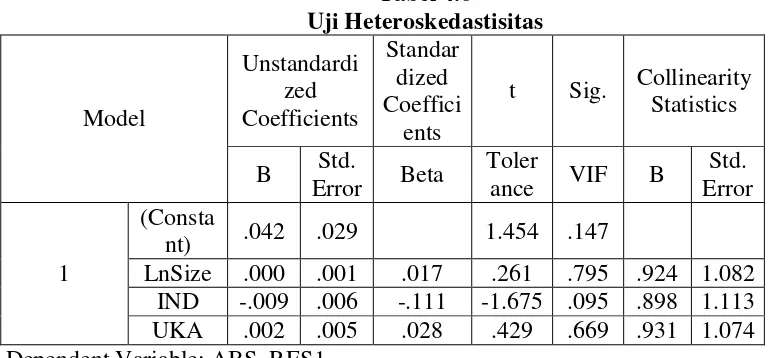

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada Tabel 4.6.

Berdasarkan Tabel 4.6 didapatkan hasil bahwa nilai signifikasi dari masing-masing variabel independen pada penelitian ini lebih besar dari alpha > (0,05). Ukuran Perusahaan 0,795; jenis industri (IND) sebesar 0,95 dan ukuran komite audit sebesar 0,429. Jadi, dapat disimpulkan bahwa data pada penelitian tersebut tidak terjadi multikolinearitas.

c. Hasil Penelitian (Uji Hipotesis)

a. Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.7.

Berdasarkan tabel 4.7 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,151 atau 15,1%, hal ini menunjukkan bahwa pengungkapan modal intelektual 15,1% oleh ukuran perusahaan

Sedangkan sisanya 84,9% (100% - 15,1%) dipengaruhi oleh variabel lain diluar model penelitian.

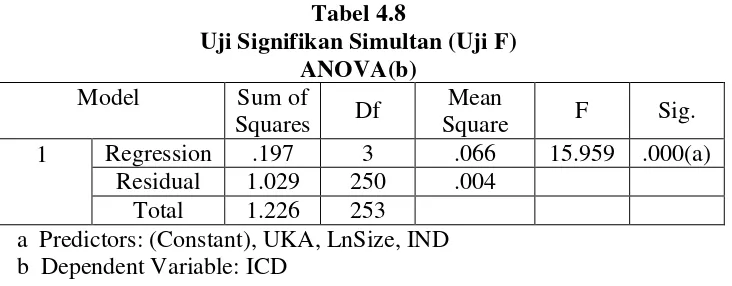

b. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah semua variabel independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada Tabel 4.8.

Tabel 4.8

Uji Signifikan Simultan (Uji F) ANOVA(b)

a Predictors: (Constant), UKA, LnSize, IND b Dependent Variable: ICD

Berdasarkan Tabel 4.8 didapatkan hasil bahwa nilai F sebesar 15,959 dengan nilai signifikan sebesar 0,000 < alpha (0,05). Jadi, variabel independen ukuran perusahaan, jenis industri, ukuran komite audit berpengaruh simultan atau bersama-sama terhadap variabel dependen Pengungkapan Modal Intelektual.

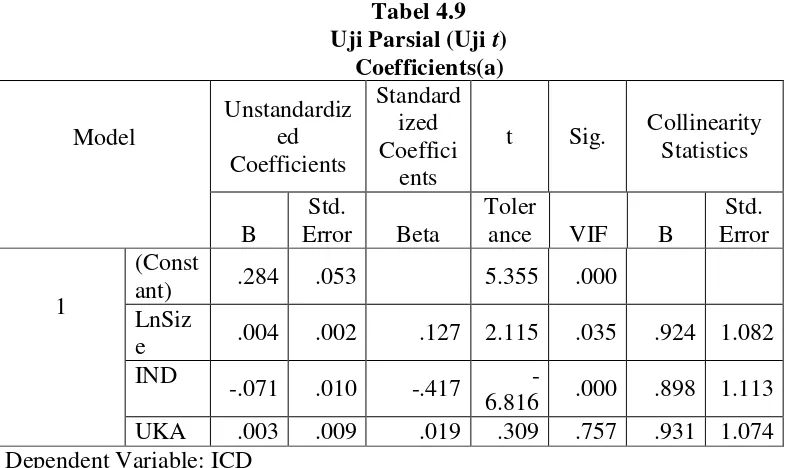

c. Uji Parsial (Uji t)

dependen dalam model penelitian. Hasil uji parsial (Uji t) dalam penelitian ini ditunjukkan pada Tabel 4.9.

Tabel 4.9 a Dependent Variable: ICD

Berdasarkan pengujian pada Tabel 4.9 dapat dirumuskan model regresi sebagai berikut:

ICD= 0,284 + 0,004LnSize - 0,71IND + 0,003UKA a. Pengujian Hipotesis Pertama (H1)

b. Pengujian Hipotesis Kedua (H2)

Hasil uji parsial Tabel 4.9 menunjukan variabel jenis industri mempunyai nilai koefisien regresi -0,071 dengan signifikasi 0,000 < α 0.05 yang berarti variabel jenis industri berpengaruh negatif terhadap Pengungkapan Modal Intelektual. Dengan demikian hipotesis kedua (H2) yang menyatakan bahwa jenis industri berpengaruh positif terhadap Pengungkapan Modal Intelektual ditolak.

c. Pengujian Hipotesis Keempat (H3)

Hasil uji parsial menunjukan variabel ukuran komite audit mempunyai nilai koefisien regresi sebesar 0,003 dengan nilai signifikasi 0,757 > α 0.05 yang berarti variabel ukuran komite audit tidak berpengaruh terhadap Pengungkapan Modal Intelektual. Dengan demikian hipotesis keempat (H3) yang menyatakan bahwa ukuran komite audit berpengaruh positif terhadap Pengungkapan Modal intelektual dinyatakan ditolak.

Tabel 4.10

Ringkasan Seluruh Hasil Pengujian Hipotesis H1 Ukuran perusahaan berpengaruh positif terhadap

Pengungkapan Modal Intelektual

Diterima H2 Jenis industri berpengaruh positif terhadap

Pengungkapan Modal Intelektual

Ditolak H3 Ukuran komite audit berpengaruh negatif terhadap

Pengungkapan Modal Intelektual

C. Pembahasan

Penelitian ini menguji pengaruh ukuran perusahaan, jenis industri, ukuran komite audit, pengungkapan modal intelektual. Berdasarkan pada pengujian empiris yang telah dilakukan terhadap beberapa hipotesis dalam penelitian, hasilnya menunjukan bahwa variabel ukuran perusahaan berpengaruh positif terhadap pengungkapan modal intelektual, sedangkan pada jenis industri dan ukuran komite tidak berpengaruh signifikan terhadap variabel dependen.

1. Hubungan Ukuran Perusahaan dengan Pengungkapan Modal Intelektual Intanti dan White et al (2009) dalam penelitiannya menunjukkan adanya pengaruh positif ukuran perusahaan terhadap pengungkapan modal intelektual hal tersebut tidak konsisten dengan penelitian Purnomosidhi, Bambang (2005) ukuran perusahaan (size) menimbulkan munculnya berbagai macam variasi untuk pelaksanaan-pelaksanaan pengungkapan modal intelektual pada perusahaan-perusahaan publik di BEJ hal ini yang menyebabkan ukuran perusahaan tidak begitu perpengaruh atau memiliki sedikit pengaruh terhadap pengungkapan modal intelektual. Nugroho, Ahmadi (2012) juga mendukung adanya ukuran perusahaan yang tidak berpengaruh terhadap pengungkapan modal intelektual dalam penelitiannya, terbukti pada hasil pembahasannya dimana nilai sig lebih besar dari 0,05 yaitu 0,809.

suatu ukuran perusahaan maka semakin tinggi juga tingkat pengungkapan modal intelektualnya. Teori yang mendukung yaitu teori stakeholder yang menyatakan bahwa manajemen perusahaan seharusnya mampu menghadapi aktivitas-aktivitas yang diharapkan oleh para pemegang saham (Purnomosidhi 2006).

Raffournier (1995) menyatakan bahwa mengapa pada perusahaan-perusahaan yang besar melakukan suatu pengungkapan informasi yang banyak pula dibandingkan dengan perusahaan-perusahaan kecil.

Alasan pertama, untuk perusahaan besar menyediakan informasi-informasi yang rinci terkait dengan informasi-informasi perusahan relatif lebih murah, karena dalam informasi-informasi tersebut berguna bagi para pengguna internal.

Alasan kedua pada laporan tahunan sebuah perusahaan terdapat informasi yang dapat diakses oleh seluruh pengguna baik itu adalah perusahaan pesaing, pada perusahaan yang memiliki skala kecil tentu akan enggan untuk melakukan pengungkapan terkait informasi-informasi perusahaan secara rinci, perusahaan tersebut memikirkan akan dampak yang timbul nantinya mereka berpikiran jika melakukan pengungkapan maka akan menimbulkan competitive disadvantage.

Hasil uji parsial menunjukan bahwaukuran perusahaanberpengaruh terhadap pengungkapan modal intelektual yang berarti hasil penelitian menerima hipotesis pertama (H1). Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Utomo, A. I & Chariri, A (2015) bahwa ukuran perusahaan berpengaruh terhadap pengungkapan modal intelktual.

2. Hubungan Jenis Industri terhadap Pengungkapan Modal Intelektual Dalam penelitian menunjukkan tidak adanya pengaruh jenis industri terhadap Pengungkapan Modal Intelektual hal ini juga didukung oleh penelitian Morariu (2013) dalam Prabowo, D & Purwanto, A 2014. Hal ini bertolak belakang dengan teori sinyal yang menjelaskan tentang pengaruh antara jenis industri dan pengungkapan modal intelektual perusahaan. Hal tersebut didukung oleh penelitian yang dilakukan (Setianto 2014) yang meneliti bahwa teori sinyal dapat digunakan untuk menggambarkan suatu asosiasi antara afiliasi industri dengan pengungkapan modal intelektual. Sinyal yang diberikan tersebut berupa pengungkapan. Industriyang memiliki modal intelektual tinggi akan lebih cenderung mengungkapkan modal intelektualnya juga lebih tinggi, dengan begitu diharapkan mampu memberikan sinyal yang baik dan positif kepada stakeholderyang berdampak pada penilaian stakeholder kepada perusahaan.

terbalik dengan penelitian yang dilakukan Annisa Iddiani Utomo dan Anis Chariri tahun 2015 dengan tingkat signifikan 0.027 melalui uji parameter dan koefisien regresi 0.084.

3. Hubungan Ukuran Komite Audit terhadap Pengungkapan Modal Intelektual

Penelitian yang mendukung adalah penelitian Arifah, D. A. (2011) yang melakukan pengujian apakah ada pengaruh antara komite audit dengan pengungkapan modal intelektual dengan mendapatkan hasil kompetensi komite audit secara kualitas atau kuantitas tidak berpengaruh terhadap pengungkapan modal intelektual. Hal ini berbeda dengan penelitian yang dilakukan oleh Manggar dan Herry (2014) bahwasannya dengan hasil ukuran komite audit perpengaruh positif terhadap pengungkapan modal intelektual.

Penelitian sebelumnya sudah banyak dilakukan di Indonesia, salah satunya Hariati dan Yeney (2014) ukuran komite audit berpengaruh negatif terhadap pengungkapan modal intelektual. Hal ini berbeda dengan Manggar dan Herry (2014) bahwasanya ukuran komite audit perpengaruh positif terhadap pengungkapan modal intelektual.

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Kesimpulan

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh ukuran perusahaan, jenis industri, ukuran komite audit pada pengungkapan modal intelektual dengan bahan observasi pengungkapan laporan tahunan perusahaan manufaktur terdaftar di Bursa Efek Indonesia (BEI) tahun 2014. Berdasarkan analisis dan pengujian data dalam penelitian ini, dapat ditarik kesimpulan sebagai berikut:

1. Hasil pengujian hipotesis pertama menunjukkan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan modal intelektual.

2. Hasil pengujian hipotesis kedua menunjukan bahwa jenis industri tidak berpengaruh positif terhadap pengungkapan modal intelektual.

3. Hasil pengujian hipotesis ketiga menunjukkan bahwa ukuran komite audit tidak berpengaruhterhadap pengungkapan modal intelektual.

B. Saran

Berdasarkan hasil penelitian ini terdapat beberapa saran untuk perbaikan penelitian kedepanya sebagai berikut:

1. Menambah jumlah sampel penelitian dengan mamanjangkan periode waktu penelitian agar hasil penelitian dapat lebih mencerminkan kondisi yang sesungguhnya.

4. Bagi investor, untuk lebih mempertimbangkan aspek-aspek modal inteltual sehingga dalam melakukan investasi yang tidak terpaku pada ukuran-ukuran moneter.

5. Bagi masyarakat, untuk lebih melakukan pengawasan dan kontrol atas perilaku-perilaku perusahaan dan semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.

6. Bagi lembaga-lembaga pembuat peraturan/standar, misalnya Bapepam, IAI dan sebagainya, hasil penelitian ini dapat digunakan sebagai bahan pertimbangan bagi penyusunan standar akuntansi lingkungan dan sebagai bahan masukan dalam meningkatkan kualitas standar dan peraturan yang sudah ada.

C. Keterbatasan Penelitian

Penelitian ini dilakukan dengan beberapa keterbatasan penelitian yang dengan keterbatasan tersebut dapat berpengaruh terhadap hasil penelitian. Keterbatasan penelitian ini yaitu :

1. Obyek penelitian menggunakan perusahaan keuangan dan non-keuangandalam satu periode saja sehingga tidak ada tahun pembanding

2. Periode penelitian ini juga relatif pendek yaitu tahun 2014 saja, dimana penelitian-penelitian lainnya menggunakan periode penelitian-penelitian yang relatif lebih panjang.

DAFTAR PUSTAKA

Analisa, Y., & Wahyudi, S. 2011. Pengaruh Ukuran Perusahaan, Leverage,

Profitabilitas Dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006-2008). Doctoral dissertation, Universitas Diponegoro. Arifah, D. A. 2011. Pengaruh Karakteristik Komite Audit Terhadap

Pengungkapan Intellectual Capital Pada Perusahaan Ic Intensive Yang Terdaftar Di Bei. Maksimum, 2(1).

Bontis, N. 1998. Intellectual capital: an exploratory study that develops measures and models. Management decision, 36(2), 63-76.

Bruggen, A., Vergauwen, P., & Dao, M. 2009. Determinants of Intellectual Capital Disclosure: Evidence from Australia. Management Decision, 47(2), 233-245.

Cahyati, Nur.,& Lulus Kurniasih 2014. Pengaruh Inkremetal Informasi Akuntansi dan Intellectual Capital Terhadap Nilai Perusahaan. Jurnal Simposium Nasional Akuntansi. Universitas Negri Sebelas Maret Surakarta.

Chen, Ming-Chin., Shu-Ju Cheng, dan Yuhchang Hwang. 2005. An Empirical Investigation of the Relationship between Intellectual Capital and

Firms’ Market Value and Financial Performance. Journal of Intellectual Capital, 6 (2): 159-176.

Efandiana, L., Mutmainah, S., & Mutmainah, S. 2011. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kinerja Intellectual Capital Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)Doctoral dissertation, Universitas Diponegoro.

García-Meca, E., & Martínez, I. 2007. The use of intellectual capital information in investment decisions: An empirical study using analyst reports. The International Journal of Accounting, 42(1), 57-81.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.Semarang: Badan Penerbit UniversitasDiponegoro.

Hariati, I. 2014. Pengaruh Tata Kelola Perusahaan dan Kinerja Lingkungan terhadap Nilai Perusahaan. Jurnal Ilmiah Mahasiswa FEB, 3(2)

Haryono, Sely Anggreani, Ftriany dan Eliza Fatimah 2013. Analisis Pengaruh Struktur Modal dan Struktur Kepemilikan Terhadap Nilai Perusahaan.

Herawaty, V. 2009. Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, 10(2), PP-97.

Istanti, S. L. W. 2009. Faktor-Faktor Yang Mempengaruhi Pengungkapan Sukarela Modal Intelektual (Studi Empiris Pada Perusahaan Non Keuangan Yang Listing Di BEI)Doctoral dissertation, Universitas Diponegoro.

Jensen, M. C., & Meckling, W. H. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. 1999. The quality of government. Journal of Law, Economics, and organization, 15(1), 222-279.

Morris, R. D. (1987). Signalling, Agency Theory and Accounting Policy Choice.

Academic Journal, 18(69), 47.

Ningsih, M. W., & Laksito, H. 2014. Pengaruh Karakteristik Komite Audit terhadap Pengungkapan Modal Intelektual. Diponegoro Journal of Accounting, 3(2), 734-746.

Nugroho, A. 2012. Faktor-Faktor yang Mempengaruhi Intellectual Capital Disclosure (ICD). Accounting Analysis Journal, 1(2).

Oliveira, L., Lima Rodrigues, L., & Craig, R. 2006. Firm-specific Determinants of Intangibles Reporting: Evidence From The Portuguese Stock Market.Journal of Human Resource Costing & Accounting, 10(1), 11-33.

Prabowo, D., & Purwanto, A. 2014. Analis Faktor-Faktor yang Mempengaruhi

Intellectual Capital Disclosure dan Pengaruh Intellectual Capital Disclosure Terhadap Market Capitalization (Studi Empiris Pada Perusahaan Real Estate dan Properti di BEI Periode 2010-2012) Doctoral dissertation, Fakultas Ekonomika dan Bisnis.

Prasetyanto, P., & Chariri, A. 2013. Pengaruh Struktur Kepemilikan dan Kinerja Intellectual Capital Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Keuangan di BEI Periode Tahun 2009-2011). Doctoral dissertation, Fakultas Ekonomika dan Bisnis.

Raffournier, B. 1995. The determinants of voluntary financial disclosure by Swiss listed companies. European accounting review, 4(2), 261-280.

Santoso, Singgih. 2010. Statistik Multivariat, Jakarta : PT Gramedia.

Setianto, A. P., & Purwanto, A. 2014. Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Modal Intelektual (Studi Empiris pada Perusahaan yang

Terdaftar di “Indeks Kompas 100” Tahun 2010-2012). Doctoral

dissertation, Fakultas Ekonomika dan Bisnis.

Siallagan, H., & Machfoedz, M. U. 2006. Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi IX,

60.

Sinaga, D. B., & Muid, D. 2015. Pengaruh Karakteristik Komite Audit Terhadap Pengungkapan Intellectual Capital(Studi Empiris pada Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia Tahun 2013). Doctoral dissertation, Fakultas Ekonomika dan Bisnis.

Soebiantoro, U. 2007. Pengaruh struktur kepemilikan saham, leverage, faktor intern dan faktor ekstern terhadap nilai perusahaan. Jurnal Manajemen dan Kewirausahaan, 9(1), 41-48.

Suhardjanto, D., & Wardhani, M. 2010. Praktik intellectual capital disclosure perusahaan yang terdaftar di bursa efek Indonesia. JAAI, 14(1), 71-85. Sunarsih, N. M., & Mendra, N. P. Y. 2012. Pengaruh Modal Intelektual Terhadap

Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Makalah Disampaikan dalam Simposium Nasional Akuntansi XV.

Tampubolon, I. J. 2015. Analisis Penerapan Peraturan Bank Indonesia No. 13/1/PBI/2011 Terhadap Nilai Perusahaan Perbankan: Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia. Ulum., I. Ghozali, I., & Chariri, A . 2008.Intellectual Capital dan Kinerja

Keuangan Perusahaan: Suatu Analisis Dengan Pendekatan Partial least Squares (PLS)

Wallace, R.S.O., Naser, K. and Mora, A. (1994), “The relationship between the comprehensiveness of corporate annual reports and firm characteristics

in Spain”, Accounting and Business Research, Vol. 25 No. 97, pp. 41-53.

White, G., Lee, A., & Tower, G. 2007. Drivers of Voluntary Intellectual Capital Disclosure in Listed Biotechnology Companies. Journal of Intellectual Capital, 8(3), 517-537.

Lampiran 1

Data Sampel Perusahaan

No Kode

Perusahaan

Nama Perusahaan

1 (ADES) Akasha Wira International Tbk 2 (AKRA) AKR Corporindo Tbk

3 (VRNA) Verena Multi Finance TbK

4 (ALMI) Alumindo Light Metal Industri TbK 5 (ALTO) Tri Banyan Tirta Tbk

6 (AMFG) Asahimas Flat Glass Tbk 7 (ASGR) Astra Graphia Tbk 8 (ASII) Astra International Tbk 9 (KREN) Kresna Graha Sekurindo Tbk

10 (BAJA) PT SARANACENTRAL BAJATAMA Tbk 11 (BATA) PT SEPATU BATA Tbk

12 (BIMA) PRIMARINDO ASIA INFRASTRUCTURE Tbk

13 (ABBA) MAHAKA MEDIA TBK

14 (ACES) ACE HARDWARE INDONESIA Tbk 15 (ADHI) Adhi Karya (Persero) Tbk

16 (ADMF) ADIRA DINAMIKA MULTI FINANCE Tbk 17 (AGRS) Bank Agris Tbk

18 (AISA) Tiga Pilar Sejahtera Food Tbk 19 (ALKA) Alakasa Industrindo Tbk

20 (AMAG) Asuransi Multi Artha Guna Tbk 21 (BMAS) Bank Maspion Indonesia Tbk 22 (APIC) Pacific Strategic Financial Tbk 23 (APII) Arita Prima Indonesia Tbk 24 (ARTA) Arthavest Tbk

26 (ASDM) Asuransi Dayin Mitra Tbk 27 (ASGR) Astragraphia

28 (ASMI) ASURANSI MITRA MAPARYA TBK 29 (ASSA) Adi Sarana Armada Tbk

30 (BABP) BANK MNC INTERNASIONAL TBK 31 (BACA) BANK CAPITAL INDONESIA Tbk 32 (BAJA) SARANACENTRAL BAJATAMA Tbk 33 (BALI) Bali Towerindo Sentra Tbk

34 (BAPA) Bekasi Asri Pemula

40 (BBNI) Bank Negara Indonesia (Persero) Tbk 41 (BBNP) Bank Nusantara Parahyangan Tbk 42 (BBRI) Bank Rakyat Indonesia (Persero) Tbk 43 (BBTN) Bank Tabungan Negara (Persero) Tbk 44 (BCAP) MNC Kapital Indonesia Tbk

45 (BCIC) Bank Mutiara Tbk 46 (BCIP) Bumi Citra Permai Tbk

47 (BDMN) Bank Danamon Indonesia Tbk 48 (BEKS) Bank Pundi Indonesia Tbk

49 (BEST) Bekasi Fajar Industrial Estate Tbk 50 (BHIT) MNC Investama Tbk

51 (BIPP) Bhuwanatala Indah Permai Tbk 52 (BIRD) Blue Bird Tbk

54 (BJTM) Bank Pembangunan Daerah Jawa Timur 55 (BKDP) Bukit Darmo Property Tbk

56 (BMRI) Bank Mandiri (Persero) Tbk 57 (BMSR) Bintang Mitra Semestaraya Tbk 58 (BMTR) Global Mediacom Tbk

59 (BNBR) Bakrie & Brothers Tbk 60 (BNLI) Bank Permata Tbk

61 (BPFI) Batavia Prosperindo Finance Tbk 62 (BPII) Batavia Prosperindo Internasional Tbk 63 (BSDE) Bumi Serpong Damai Tbk

64 (BSIM) Bank Sinarmas Tbk

65 (BSWD) Bank Of India Indonesia Tbk 66 (BTEL) Bakrie Telecom Tbk

67 (BTON) Betonjaya Manunggal Tbk 68 (BUVA) Bukit Uluwatu Villa Tbk

69 (BVIC) Bank Victoria International Tbk 70 (BWPT) BW Plantation Tbk

71 (CENT) CENTRATAMA TELEKOMUNIKASI INDONESIA, TBK

72 (CFIN) Clipan Finance Indonesia Tbk 73 (CMPP) Centris Multipersada Pratama Tbk 74 (COWL) Cowell Development Tbk

75 (CSAP) Catur Sentosa Adiprana Tbk 76 (CTRA) Ciputra Development Tbk 77 (CTRP) Ciputra Property Tbk 78 (CTRS) Ciputra Surya Tbk 79 (CTTH) Citatah Tbk

82 (DGIK) Nusa Konstruksi Enjiniring Tbk 83 (DILD) Intiland Development Tbk 84 (DKFT) Central Omega Resources Tbk 85 (DNAR) Bank Dinar Indonesia Tbk

86 (DNET) Indoritel Makmur Internasional Tbk 87 (DPNS) Duta Pertiwi Nusantara Tbk

88 (DSFI) Dharma Samudera Fishing Industries 89 (DSNG) Dharma Satya Nusantara Tbk

90 (DUTI) Duta Pertiwi Tbk

91 (DVLA) Darya-Varia Laboratoria Tbk 92 (DYAN) Dyandra Media International Tbk 93 (ECII) Electronic City Indonesia Tbk 94 (EKAD) Ekadharma International Tbk 95 (ELSA) Elnusa Tbk

96 (ELTY) Bakrieland Development Tbk 97 (EMDE) Megapolitan Developments Tbk 98 (EMTK) Elang Mahkota Teknologi Tbk 99 (EPMT) Enseval Putera Megatrading Tbk 100 (FASW) Fajar Surya Wisesa Tbk

101 (FORU) Fortune Indonesia Tbk 102 (FREN) Smartfren Telecom Tbk

103 (GDST) GUNAWAN DIANJAYA STEEL Tbk 104 (GEMA) Gema Grahasarana Tbk

105 (GEMS) Golden Energy Mines Tbk 106 (GGRM) Gudang Garam Tbk 107 (GJTL) Gajah Tunggal Tbk 108 (GLOB) Global Teleshop Tbk

110 (GOLD) Golden Retailindo Tbk

111 (GSMF) Equity Development Investment Tbk 112 (GWSA) Greenwood Sejahtera Tbk

113 (GZCO) Gozco Plantations Tbk 114 (HADE) HD Capital Tbk 115 (HERO) Hero Supermarket Tbk 116 (HMSP) H.M. Sampoerna Tbk 117 (HOTL) Saraswati Griya Lestari Tbk 118 (IBST) Inti Bangun Sejahtera Tbk

119 (ICBP) Indofood CBP Sukses Makmur Tbk 120 (ICON) Island Concepts Indonesia Tbk 121 (IGAR) Champion Pacific Indonesia Tbk 122 (IIKP) Inti Agri Resources Tbk

123 (IMJS) Indomobil Multi Jasa Tbk 124 (IMPC) Impack Pratama Industri Tbk 125 (INAF) Indofarma Tbk

126 (INAI) Indal Aluminium Industry Tbk 127 (INCI) Intanwijaya Internasional Tbk 128 (INDF) Indofood Sukses Makmur Tbk 129 (INDX) Tanah Laut Tbk

130 (INPC) Bank Artha Graha Internasional Tbk 131 (INPP) Indonesian Paradise Property Tbk 132 (INTD) Inter Delta Tbk

133 (ISAT) Indosat Tbk

134 (ISSP) Steel Pipe Industry of Indonesia Tbk 135 (JAWA) Jaya Agra Wattie Tbk

136 (JECC) Jembo Cable Company Tbk

138 (JKON) Jaya Konstruksi Manggala Pratama Tbk 139 (JPFA) Japfa Comfeed Indonesia Tbk

140 (JPRS) Jaya Pari Steel Tbk 141 (JRPT) Jaya Real Property Tbk 142 (JSMR) Jasa Marga (Persero) Tbk 143 (JTPE) Jasuindo Tiga Perkasa Tbk 144 (KAEF) Kimia Farma Tbk

145 (KBLM) Kabelindo Murni Tbk 146 (KBLV) First Media Tbk

147 (KBRI) Kertas Basuki Rachmat Indonesia Tbk 148 (KDSI) Kedawung Setia Industrial Tbk

149 (KIAS) Keramika Indonesia Assosiasi Tbk 150 (KICI) Kedaung Indah Can Tbk

151 (KIJA) Kawasan Industri Jababeka Tbk 152 (KLBF) Kalbe Farma Tbk

153 (KOIN) Kokoh Inti Arebama Tbk 154 (KONI) Perdana Bangun Pusaka Tbk 155 (KPIG) MNC Land Tbk

156 (KRAH) Grand Kartech Tbk 157 (LAMI) Lamicitra Nusantara Tbk 158 (LAPD) Leyand International Tbk 159 (LCGP) Eureka Prima Jakarta Tbk 160 (LINK) Link Net Tbk

161 (LION) Lion Metal Works Tbk 162 (LMSH) Lionmesh Prima Tbk 163 (LPCK) Lippo Cikarang Tbk

166 (LPKR) Lippo Karawaci Tbk

167 (LPPF) Matahari Department Store Tbk 168 (LPPS) Lippo Securities Tbk

169 (LSIP) PP London Sumatra Indonesia Tbk 170 (LTLS) Lautan Luas Tbk

171 (MAMI) Mas Murni Indonesia Tbk 172 (MAPI) Mitra Adiperkasa Tbk 173 (MBTO) Martina Berto Tbk 174 (MDIA) Intermedia Capital Tbk 175 (MDLN) Modernland Realty Ltd. Tbk 176 (MDRN) Modern Internasional Tbk 177 (MEGA) Bank Mega Tbk

178 (META) Nusantara Infrastructure Tbk 179 (MFIN) Mandala Multifinance Tbk 180 (MFMI) Multifiling Mitra Indonesia Tbk 181 (MGNA) Magna Finance Tbk

182 (MICE) Multi Indocitra Tbk

183 (MIDI) Midi Utama Indonesia Tbk 184 (MITI) Mitra Investindo Tbk

185 (MLBI) MULTI BINTANG INDONESIA Tbk 186 MLIA Mulia Industrindo Tbk

187 (MLPL) Multipolar Tbk

188 (MLPT) Multipolar Technology Tbk 189 (MNCN) Media Nusantara Citra Tbk 190 (MPMX) Mitra Pinasthika Mustika Tbk 191 (MPPA) Matahari Putra Prima Tbk

194 (MTLA) Metropolitan Land Tbk 195 (MTSM) Metro Realty Tbk 196 (MYOR) Mayora Indah Tbk 197 (NAGA) Bank Mitraniaga Tbk

198 (NELY) Pelayaran Nelly Dwi Putri Tbk 199 (NIPS) Nipress Tbk

200 (NIRO) Nirvana Development Tbk

201 (PGLI) Pembangunan Graha Lestari Indah Tbk 202 (PICO) Pelangi Indah Canindo Tbk

203 (PJAA) Pembangunan Jaya Ancol Tbk 204 (PLAS) Polaris Investama Tbk

205 (PNBN) Bank Pan Indonesia Tbk 206 (PNBS) Bank Panin Syariah Tbk 207 (PNIN) Paninvest Tbk

208 (PNLF) Panin Financial Tbk 209 (PNSE) Pudjiadi & Sons Tbk 210 (POOL) Pool Advista Indonesia Tbk 211 (PRAS) Prima Alloy Steel Universal Tbk 212 (PSDN) Prasidha Aneka Niaga Tbk 213 (PSKT) Red Planet Indonesia Tbk

214 (PTBA) Tambang Batubara Bukit Asam (Persero) 215 (PTPP) PP (Persero) Tbk

216 (PUDP) Pudjiadi Prestige Tbk 217 (PWON) Pakuwon Jati Tbk

218 (RALS) Ramayana Lestari Sentosa Tbk 219 (RANC) Supra Boga Lestari Tbk

222 (RICY) Ricky Putra Globalindo Tbk

223 (RMBA) Bentoel Internasional Investama Tbk 224 (RODA) Pikko Land Development Tbk 225 (ROTI) Nippon Indosari Corpindo Tbk. 226 (RUIS) Radiant Utama Interinsco Tbk 227 (SAFE) Steady Safe Tbk

228 (SAME) Sarana Meditama Metropolitan Tbk 229 (SCBD) Danayasa Arthatama Tbk

230 (SCMA) Surya Citra Media Tbk

231 (SCPI) Merck Sharp Dohme Pharma Tbk 232 (SDPC) Millennium Pharmacon International 233 (SGRO) Sampoerna Agro Tbk

234 (SHID) Hotel Sahid Jaya International Tbk 235 (SIAP) Sekawan Intipratama Tbk

236 (SIDO) Industri Jamu dan Farmasi Sido Muncul 237 (SILO) Siloam International Hospitals Tbk 238 (SMBR) Semen Baturaja (Persero) Tbk 239 (SMCB) Holcim Indonesia Tbk

240 (SMMA) Sinarmas Multiartha Tbk 241 (SMSM) Selamat Sempurna Tbk

242 (TAXI) Express Transindo Utama Tbk 243 (UNTR) United Tractors Tbk

244 (UNVR) Unilever Indonesia Tbk 245 (AALI) Astra Agro Lestari Tbk 246 (BINA) Bank Ina Perdana Tbk

247 (BNII) Bank Internasional Indonesia Tbk 248 (ZBRA) Zebra Nusantara Tbk

250 (EXCL) XL Axiata Tbk

240 (SMMA) 31.6166674 1 3

241 (SMSM) 28.1902911 0 3

242 (TAXI) 28.7333867 0 3

243 (UNTR) 31.7302211 0 3

244 (UNVR) 30.2899280 0 3

245 (AALI) 30.5519398 0 3

246 (BINA) 28.2996640 1 4

247 (BNII) 32.5960903 0 3

248 (ZBRA) 24.3244688 0 3

249 (DEFI) 24.6599337 1 3

250 (EXCL) 31.7853075 0 3

251 (GREN) 27.2024924 0 3

252 (HDTX) 29.0712583 0 3

253 (HOME) 26.2855707 0 3

Lampiran 3

Variabel Independen

No Kode Perusahaan Pengungkapan Modal Intelektual