ANALISIS PENGARUH KINERJA KEUANGAN BANK PEMBANGUNAN DAERAH KONVENSIONAL TERHADAP PENYALURAN KREDIT

UMKM DI INDONESIA

ANALYSIS THE INFLUENCE OF FINANCIAL PERFORMANCE REGIONAL DEVELOPMENT BANK CONVENTIONAL FOR

DISTRIBUTING THE CREDIT MICRO SMALL MEDIUM ENTERPRISES IN INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta

Oleh

Arka Anggara Pinasthika 20120430214

FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS PENGARUH KINERJA KEUANGAN BANK PEMBANGUNAN DAERAH KONVENSIONAL TERHADAP PENYALURAN KREDIT

UMKM DI INDONESIA

ANALYSIS THE INFLUENCE OF FINANCIAL PERFORMANCE REGIONAL DEVELOPMENT BANK CONVENTIONAL FOR

DISTRIBUTING THE CREDIT MICRO SMALL MEDIUM ENTERPRISES IN INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta

Oleh

Arka Anggara Pinasthika 20120430214

FAKULTAS EKONOMI DAN BISNIS

i

PERNYATAAN

Dengan ini saya,

Nama : Arka Anggara Pinasthika

Nomor mahasiswa : 20120430214

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PENGARUH

KINERJA KEUANGAN BANK PEMBANGUNAN DAERAH

KONVENSIONAL TERHADAP PENYALURAN KREDIT UMKM DI

INDONESIA” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya

juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh

orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan

dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya

atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya

bersedia karya tersebut dibatalkan.

Yogyakarta, 26 November 2016

i

MOTTO

“Allah tidak mewajibkan orang-orang yang bodoh untuk menuntut ilmu kecuali

terlebih dahulu mewajibkan orang-orang yang berilmu untuk mengajar”

(Ali Bin Abi Thalib)

“Pilih satu keahlian, habiskan waktu sebagian besar untuknya, dan pastikan tidak

ada yang lain yang lebih mumpuni dalam bidang itu dibandingka Anda”

i

PERSEMBAHAN

Bismillah..

Alhamdulillah hirobbilallamin kupanjatkan kepada Allah SWT atas

segala rahmat dan kesempatan untuk menyelesaikan tugas akhir dengan

segala kekuranganku. Segala syukur ku ucapkan kepadaMu karena telah

menghadirkan mereka yang selalu memberi semangat dan doa kepada ku.

Kepada Papa dan Mama tersayang tugas akhir ini kupersembahkan.

Tiada kata yang bisa menggantikan segala sayang, usaha, semangat dan uang

yang telah dicurahkan untuk penyelesaian tugas akhir puteranya ini.

Untuk Utti tersayang yang tidak ada lelahnya selalu memberikan

semangat dan dorongan demi lulusnya dari kampus kita tercinta ini.

Serta kepada teman-teman, Iman Rahman yang banyak membantu

dalam menyelesaikan tugas akhir ini, Ciko teman seperjuangan yang selalu

bisa memberikan masukan dan bantuan demi terselesainya tugas akhir ini,

terimakasih atas dukungannya. Sukses buat kalian semua. Semoga Allah

i

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN... iv

i

D. Definisi Operasional Variabel ... 33

E. Metode Analisis Data ... 35

A. Perkembangan Penyaluran Kredit UMKM BPD di Indonesia ... 47

i

DAFTAR TABEL

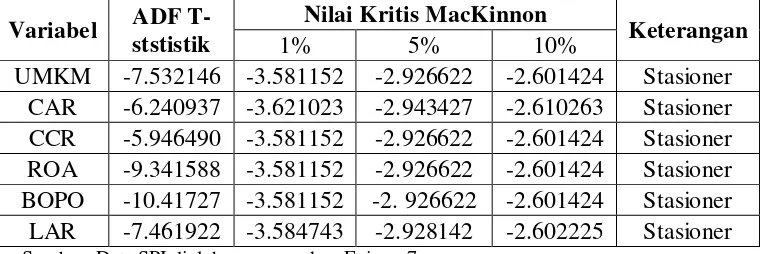

Tabel 1 Hasil Augmented Dickey Fullar Pada Tingkat Level ... 55

Tabel 2 Hasil Augmented Dickey Fuller Pada Tingkat First Difference ... 56

Tabel 3 Hasil Uji Engle Granger Cointegration Test ... 57

Tabel 4 Hasil Augmented Dickey Fuller Pada Persamaan Residual ... 62

Tabel 5 Hasil Uji Error Correction Model ... 63

Tabel 6 Hasil Uji Multikolinearitas ... 68

Tabel 7 Hasil Uji Heterokedastisitas... 69

Tabel 8 Hasil Uji Autokorelasi ... 69

i

DAFTAR GAMBAR

Gambar 1 Tren Penyaluran Kredit Usaha Rakyat ... 6

Gambar 2 Tren Total DPK, Aktiva Produktif dan Jumlah Kredit ... 7

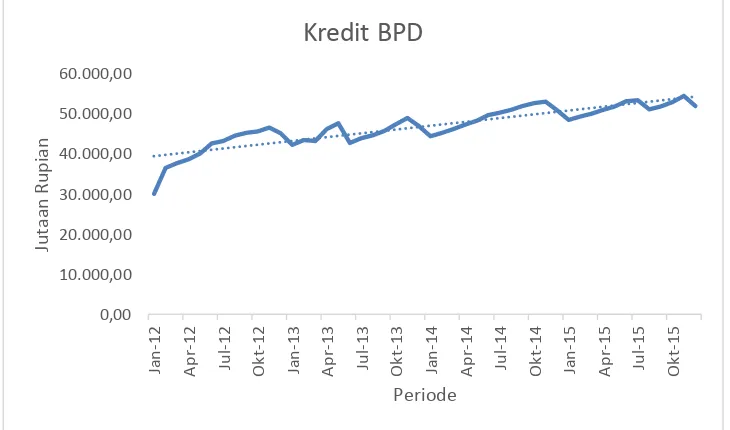

Gambar 3 Perkembangan Kredit BPD di Indonesia Pada Periode Januari 2012

Hingga Desember 2015... 47

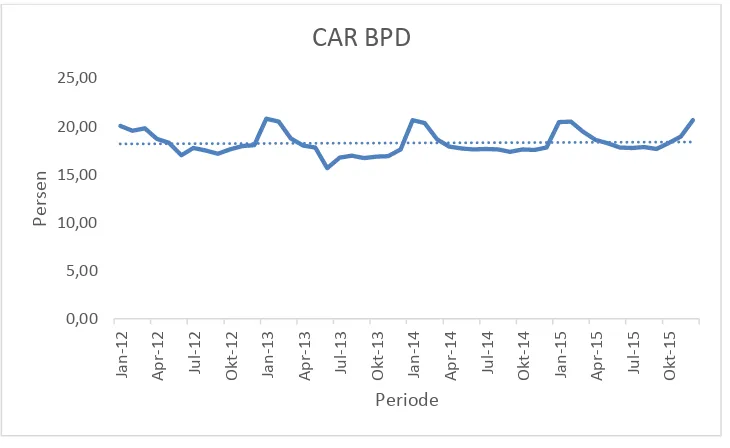

Gambar 4 Perkembangan CAR BPD di Indonesia Pada Periode Januari 2012

Hingga Desember 2015 ... 49

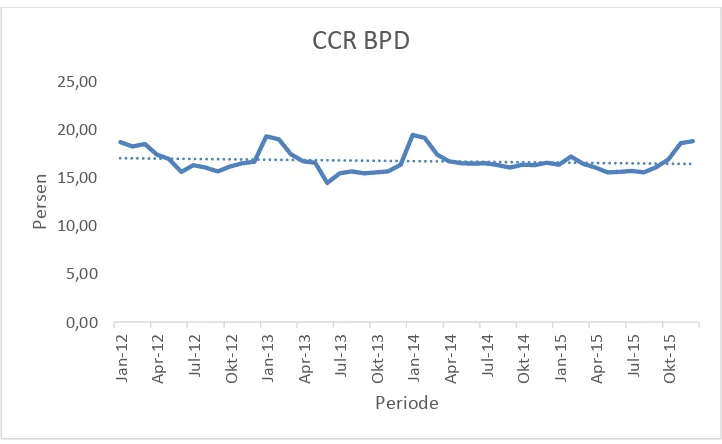

Gambar 5 Perkembangan CCR BPD di Indonesia Pada Periode Januari 2012

Hingga Desember 2015... 50

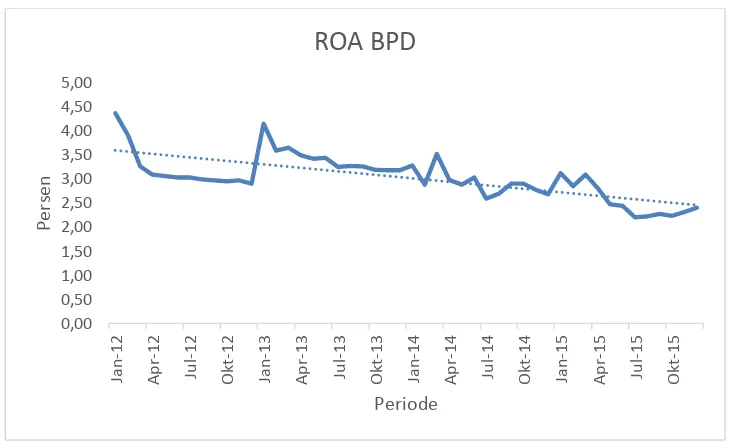

Gambar 6 Perkembangan ROA BPD di Indonesia Pada Periode Januri 2012

Hingga Desember 2015 ... 51

Gambar 7 Perkembangan BOPO BPD di Indonesia Pada Periode Januari 2012

hingga Desember 2015 ... 52

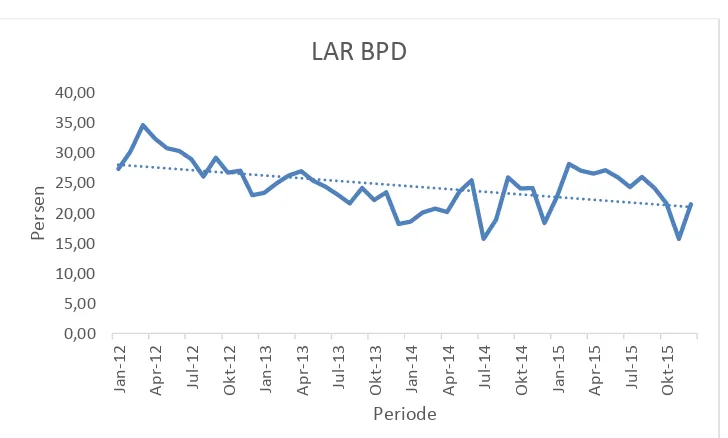

Gambar 8 Perkembangan LAR BPD di Indonesia Pada Periode Januari 2012

vii

INTISARI

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh variabel

Capital Adequacy Ratio (CAR), Core Capital Ratio (CCR), Return On Assets Ratio

(ROA), Biaya Operasional/Pendapatan Operasional (BOPO), dan Liquid Assets Ratio

(LAR) terhadap kredit Usaha Mikro, Kecil dan Menengah (UMKM) Bank

Pembangunan Daerah Konvensional di Indonesia pada bulan januari 2012 hingga

desember 2015, dengan menggunakan metode Error Correction Model (ECM). Data

penelitian yang digunakan adalah data sekunder yang diperoleh dari Otoritas Jasa

Keuangan, Bank Indonesia dan Badan Pusat Statistik. Hasil penelitian menunjukkan

bahwa variabel CAR dalam jangka panjang mempengaruhi penyaluran kredit UMKM

bank BPD di Indonesia, sedangkan dalam jangka pendek penyaluran kredit UMKM

BPD tidak dipengaruhi CAR. Variabel CCR dalam jangka panjang maupun jangka

pendek tidak mempengaruhi penyaluran kredit UMKM BPD. Variabel ROA dalam

jangka panjang maupun jangka pendek memiliki hubungan negatif signifikan

terhadap penyaluran kredit UMKM BPD. Variabel BOPO dalam jangka panjang

maupun jangka pendek mempunyai hubungan yang negatif signifikan terhadap

penyaluran kredit UMKM. Variabel LAR dalam jangka panjang maupun jangka

pendek tidak mempengaruhi penyaluran kredit UMKM BPD.

vii

ABSTRACK

This study attempts to see how variable influence capital adequacy ratio

(CAR), core capital ratio (CCR), return on assets ratio (ROA), operating

costs/operational income (BOPO), and liquid assets ratio (LAR) to credit for

micro small medium enterprises conventional regional development bank in

Indonesia, in January 2012 until December 2015 , by using the method error

correction model (ECM). Lab data used is taken from secondary data obtained

from financial services authority, Bank Indonesia and the central bureau of

statistics. The research results show that the variable CAR in the long run affect

distribution of MSMB credit the BPD bank in Indonesia, while in the short term

distribution of MSMB credit BPD not influenced CAR. Variable CCR in the long

run and short term didn’t affect distribution of MSMB credit BPD. Variable ROA

in the long run and short term have ties negative significant for distributing the of

MSMB credit BPD. Variable BOPO in the long run and short term had links

negative significant for distributing the of MSMB credit. Variable LAR in the long

run and short term didn’t affect distribution of MSMB credit BPD.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pembangunan ekonomi disuatu negara sangat bergantung pada

perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor

perbankan terpuruk perekonomian Indonesia juga ikut terpuruk. Demikian pula

sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga

terkena imbasnya dimana fungsi intermediasi tidak berjalan normal. Krisis

moneter 1997-1998 yang melanda perekonomian Indonesia telah berimbas pada

sektor perbankan. Krisis tersebut menyebabkan ledakan kredit macet sehingga

melunturkan kepercayaan masyarakat terhadap perbankan. Akibat dari krisis

tersebut banyak bank-bank konvensional yang terpaksa dilikuidasi.

Pada saat banyak perusahaan dan perbankan konvensional yang

mengalami pengunduran bahkan gulung tikar, masih terdapat beberapa jenis unit

usaha yang masih bertahan dalam krisis tersebut. Salah satu unit usaha yang

masih mampu bertahan serta mempengaruhi pertumbuhan ekonomi saat ini adalah

Usaha Mikro, Kecil dan Menengah. Perhatian kepada UMKM memberikan

makna tersendiri pada pertumbuhan ekonomi dan menekan kemiskinan, bahkan

pertumbuhan dan modernisasi sektor UMKM sering diartikan sebagai salah satu

indikator keberhasilan pembangunan, khususnya bagi negara-negara yang

Peran Usaha Mikro Kecil dan Menengah atau lebih sering dikenal UMKM

dalam pertumbuhan perekonomian suatu negara sangat penting. Ketika terjadi

krisis yang melanda pada tahun 1998, usaha berskala kecil dan menengah yang

relatif mampu bertahan dibandingkan perusahaan besar. Alasannya karena

mayoritas usaha berskala kecil tidak terlalu tergantung pada modal besar atau

pinjaman dari luar dalam kurs dollar. Sehingga, ketika ada fluktuasi nilai tukar,

perusahaan berskala besar yang secara umum selalu berurusan dengan mata uang

asing adalah yang paling berpotensi mengalami imbas krisis.

Beberapa penelitian terdahulu menyebutkan bahwa struktur modal

UMKM khususnya di Indonesia, hampir sebagian besar berdasar pada investasi

pribadi. Sangat sedikit, mereka yang berhubungan dengan pihak ketiga untuk

mendapatkan dana. Jika mereka membutuhkan suntikan dana dari pihak luar,

justru pihak pihak penyedia dana selain bank, yang sangat berperan. Misal

bank-bank perkreditan rakyat atau malah rentenir. Seperti yang kita ketahui pula, bunga

yang dikenakan pada peminjam adalah sangat tinggi dan mencekik leher. Jelas,

kondisi seperti ini tidak akan terjadi untuk perusahaan berskala besar. Seperti pada

era sebelum krisis tahun 1997/1998, pada umumnya perbankan relatif enggan

mengucurkan kredit kepada UMKM. Selain memerlukan keahlian khusus,

aktivitas ini dianggap memiliki skala yang sangat kecil, sehingga perbankan lebih

berminat menyalurkan kredit kepada korporasi untuk mempercepat pertumbuhan

aset bank. Padahal selama ini usaha mikro dan kecil telah dianggap mampu

memberikan peran dan kontribusi yang signifikan dalam perekonomian nasional,

sangat jelas, yaitu menyerap tenaga kerja dalam jumlah besar sehingga menjadi

komponen utama penciptaan lapangan kerja baru dan menekan angka kemiskinan.

Namun, apabila penyaluran kredit perbankan kepada sektor UMKM terus

menurun, bukan tidak mungkin bila usaha untuk mendorong pertumbuhan

ekonomi juga akan terhambat.

Masalah klasik yang dihadapi UMKM adalah terbatasnya akses terhadap

perbankan sebagai salah satu sumber permodalan terpenting. Pada tahun 2008,

hanya 12 persen UMKM yang bisa mendapatkan akses terhadap perbankan

(Arsyad, 2008). Perbankan enggan membuka akses kredit kepada UMKM karena

beberapa pertimbangan. Pertama, tingginya biaya administrasi (transaction cost)

untuk menyeleksi, menyalurkan, memonitor dan mengumpulkan pembayaran

kredit skala kecil kepada UMKM (Adam, 2010). Kedua, tingginya risiko kredit

macet (risk of loan default) karena UMKM belum memiliki pengalaman

mengelola kredit dan belum memiliki sistem pencatatan keuangan yang baik

sehingga menyulitkan perbankan dalam menyeleksi dan menilai kelayakan usaha

UMKM (Adam, 2010; Nugroho, 2011). Ketiga, belum terbangunnya sistem

penjaminan kredit skala kecil. Akibatnya, bank akan menilai kelayakan kredit dari

sisi kemampuan UMKM menyediakan agunan. Keempat, bank memiliki

keterbatasan operasional dalam melayani kredit skala kecil kepada UMKM karena

mereka terikat dan harus mengikuti ketentuan-ketentuan microprudential

perbankan. Misalnya, ketentuan adanya agunan kredit menyebabkan bank hanya

Program pemerintah melalui KUR adalah program untuk memperlebar

akses UMKM terhadap kredit perbankan melalui skema penjaminan kredit parsial

(partial credit guarantee scheme) yang diberikan secara otomatis (automatic

guarantee). Dalam program KUR, peningkatan akses UMKM terhadap kredit

perbankan didesain untuk meningkatkan kinerja UMKM sehingga UMKM

diharapkan mampu memperluas kesempatan kerja dan sumber pendapatan bagi

rumah tangga miskin (RTM). Dalam konteks ini, secara implisit terlihat bahwa

program KUR didesain mampu mempercepat penanggulangan kemiskinan secara

tidak langsung melalui pemberdayaan dan peningkatan kapasitas UMKM dalam

menciptakan kesempatan kerja dan sumber pendapatan bagi RTM (TNP2K,

2015).

Sejak diluncurkan pada 2007, pelaksanaan program KUR terus

menunjukkan peningkatan. Pada periode 2008 hingga september 2014, jumlah

bank yang berpartisipasi dalam program ini berkembang dari 6 bank nasional

menjadi 33 bank (7 bank nasional dan 26 BPD). Pada periode yang sama, jumlah

debitur KUR meningkat hampir 5 kali lipat dari 2,3 juta menjadi 11,3 juta orang.

Sementara itu, jumlah realisasi kredit yang disalurkan melalui KUR juga

meningkat hampir 4,5 kali lipat dari Rp11,5triliun menjadi Rp50,3triliun. Dengan

demikian, sampai September 2014, secara kumulatif jumlah dana yang berhasil

disalurkan melalui program KUR mencapai angka Rp168,3 triliun.

Ruang Lingkup dan Hubungan Kerja Institusi dalam Pelaksanaan KUR

Bank Pemberi Kredit Ruang Lingkup Kerja

o BRI

o Bank Mandiri

o BNI

o BTN

o Menatausahakan KUR secara terpisah dengan program kredit lainnya.

o Mengambil tindakan-tindakan yang diperlukan untuk menyediakan dan menyalurkan KUR secara tepat jumlah dan tepat waktu sesuai dengan yang ditetapkan oleh pemerintah serta mematuhi ketentuan penatausahaan yang berlaku.

o Menyalurkan KUR secara langsung kepada UMKM dan Koperasi dan/atau pola channelling.

o Menetapkan tingkat bunga untuk KUR sampai dengan Rp 20 juta (KUR Mikro) sebesar 22 persen per tahun dan untuk KUR di atas Rp 5 juta sampai Rp 500 juta (KUR Ritel) sebesar 14 persen per tahun.

o Melaporkan secara periodik pelaksanaan penyaluran kredit/pembiayaan, paling lambat pada tanggal 15 bulan berikutnya, kepada komite kebijakan cq Deputi Menko Perekonomian Bidang Koordinasi Makro dan Keuangan selaku Ketua Tim Pelaksana dengan format berisi; (1) realisasi jumlah penyaluran dan baki debet KUR, (2) realisasi penyaluran KUR menurut sektor ekonomi, (3) realisasi penyaluran KUR menurut provinsi, (4) jumlah debitur penerima KUR.

Sumber: diolah dari Komite Kebijakan Penjamin Kredit/Pembiayaan Kepada UMKM, 2012, Kumpulan Peraturan Terbaru KUR

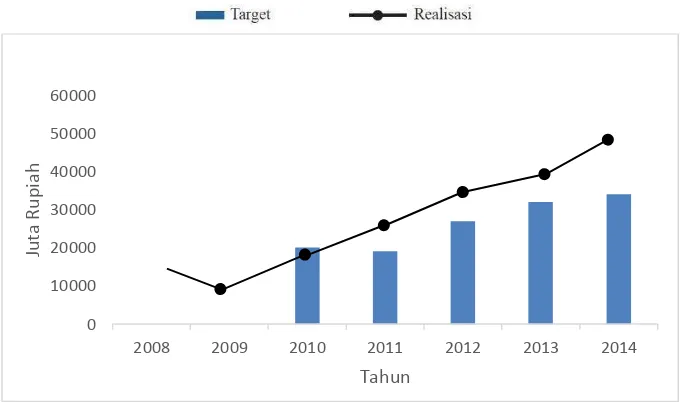

Realisasi penyaluran KUR tumbuh lebih cepat dibandingkan dengan target

penyalurannya. Pada periode 2010 hingga 2014, realisasi penyaluran tumbuh

dengan rata-rata 30,7 persen per tahun, sedangkan targetnya hanya tumbuh

dengan rata-rata 16,6 persen per tahun. Tidak mengherankan jika realisasi

pemerintah. Ini merupakan indikasi bahwa permintaan terhadap KUR dari

UMKM jauh lebih tinggi dibandingkan dengan yang diasumsikan pemerintah

(Gambar 1).

Sumber: Kemenko Perekonomian, Sebaran Penyebaran KUR, berbagai penerbitan.

Gambar 1

Lebih tingginya realisasi penyaluran KUR dibandingkan dengan targetnya

membuat pemerintah harus mencari tambahan dana untuk menutupi IJP (Imbal

Jasa Penjaminan) kepada perusahaan penjaminan. Di dalam APBN, IJP ditetapkan

nominalnya berdasarkan target penyaluran KUR yang diputuskan pemerintah.

Dengan demikian, jika realisasi melebihi target, maka IJP yang harus dibayar

pemerintah juga mengalami peningkatan. Karena itu, menetapkan target dengan

presisi yang tinggi untuk meminimalkan deviasi di antara target dengan realisasi

menjadi agenda penting untuk meningkatkan tata kelola KUR. (TNP2K, 2015)

0 10000 20000 30000 40000 50000 60000

2008 2009 2010 2011 2012 2013 2014

Juta

R

upi

ah

Bank Pembangunan Daerah (BPD) yang didirikan berdasarkan UU Nomor

13 Tahun 1962, bertujuan untuk menyediakan pembiayaan bagi pelaksanaan

usaha-usaha pembangunan daerah. Usaha-usaha tersebut meliputi pinjaman untuk

keperluan investasi, perluasan, rehabilitasi dan modal kerja yang dapat menunjang

laju ekonomi daerah baik oleh pemerintah maupun swasta termasuk didalamnya

terdapat program KUR. Menurut Sunarsip (2008), BPD diarahkan untuk

menopang pembangunan infrastruktur, UMKM, pertanian dan kegiatan ekonomi

lain dalam pemenuhan kebutuhan masyarakat.

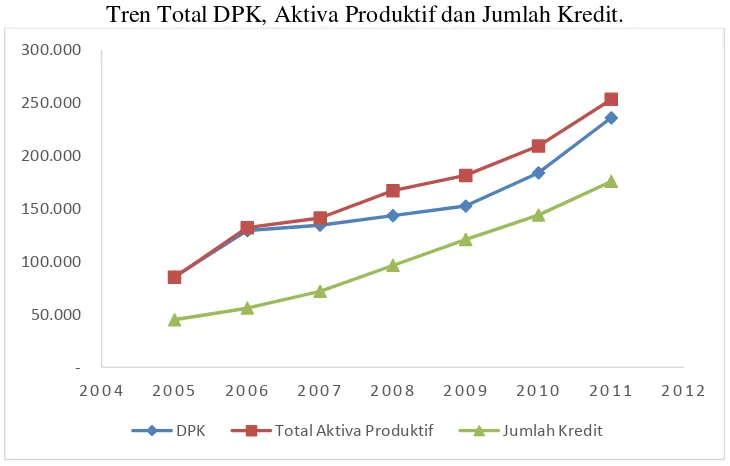

Tren Total DPK, Aktiva Produktif dan Jumlah Kredit.

Sumber: Bank Indonesia, 2011 (Diolah).

Gambar 2

Kinerja BPD mengalami pertumbuhan dalam tujuh tahun terakhir.

Pertumbuhan kinerja tersebut ditunjukkan pada Gambar 2, dimana dana pihak

ketiga (DPK), total aktiva produktif dan penyaluran kredit bertambah jumlahnya

dari tahun ke tahun. Menurut Sunarsip (2008), indikasi kinerja BPD yang semakin

baik adalah dengan meningkatnya kepercayaan masyarakat untuk menempatkan

- 50.000 100.000 150.000 200.000 250.000 300.000

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2

dananya di BPD. Adapun komposisi DPK BPD terdiri dari giro, simpanan

masyarakat dan sebagian besar lainnya adalah dana milik pemerintah, khususnya

pemerintah daerah.

Penelitian ini akan menganalisis peran kinerja keuangan BPD terhadap

penyaluran kredit BPD kepada sektor Usaha Mikro, Kecil dan Menengah

(UMKM). Penelitian ini juga melihat lebih jauh apabila variabel-variabel

independen tersebut digunakan untuk menganalisis kredit UMKM BPD kepada

sektor UMKM di Indonesia. Dengan melihat segala fenomena yang menarik

mengenai peran kredit Usaha Mikro, Kecil dan Menengah (UMKM) di Indonesia.

Maka penulis tertarik untuk melakukan penelitian dengan judul, analisis pengaruh

kinerja keuangan bank pemerintah daerah konvensional terhadap penyaluran

kredit umkm di indonesia.

B. Batasan Masalah Penelitian

Dalam penelitian ini penulis membatasi hanya data kelompok Bank

Pemerintah Daerah Konvensional di Indonesia yang menjadi objek penelitian,

variabel kinerja keuangan bank Capital Adequacy Ratio (CAR), Core Capital

Ratio (CCR), Return On Assets Ratio (ROA), Biaya Operasional/Pendapatan

Operasional (BOPO), dan Liquid Assets Ratio (LAR), serta data bulanan pada

kurun waktu Januari 2012 hingga Desember 2015. Dalam penelitian ini juga

mengolah data menggunakan metode Error Corection Model (ECM) yang diolah

C. Rumusan Masalah Penelitian

Dari latar belakang masalah diats maka rumusan masalah dalam penelitian

ini adalah:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh secara signifikan

terhadap jumlah kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

2. Apakah Core Capital Ratio (CCR) berpengaruh secara signifikan terhadap

jumlah kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

3. Apakah Return On Assets Ratio (ROA) berpengaruh secara signifikan

terhadap jumlah kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

4. Apakah Biaya Operasional/Pendapatan Operasional (BOPO) berpengaruh

secara signifikan terhadap jumlah kredit UMKM pada Bank Pemerintah

Daerah di Indonesia?

5. Apakah Liquid Assets Ratio (LAR) berpengaruh secara signifikan terhadap

jumlah kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

D. Tujuan penelitian

Berdasarkan latar belakang dan rumusan masalah tujuan penelitian ini

adalah:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap jumlah

kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

2. Apakah Core Capital Ratio (CCR) berpengaruh terhadap jumlah kredit

UMKM pada Bank Pemerintah Daerah di Indonesia?

3. Apakah Return On Assets Ratio (ROA) berpengaruh terhadap jumlah

4. Apakah Biaya Operasional/Pendapatan Operasional (BOPO) berpengaruh

terhadap jumlah kredit UMKM pada Bank Pemerintah Daerah di

Indonesia?

5. Apakah liquid assets ratio (LAR) berpengaruh terhadap jumlah kredit

UMKM pada Bank Pemerintah Daerah di Indonesia?

E. Manfaat Penelitian

Manfaat Teoritis

Penelitian ini diharapakan dapat membarikan manfaat secara teoritis,

sehingga dapat berguna sebagai sumbangan bagi dunia perbankan dan usaha

khususnya sektor usaha mikro, kecil dan menegah.

Manfaat Praktis

Bagi Penulis

Menambah wawasan penulis mengenai perbankan dan UMKM dalam

menganalisis dampak positif terhadap kredit sektor UMKM di Indonesia.

Bagi Lembaga Terkait

1) Sebagai masukan yang membangun bagi perbankan khusunya Bank

Pemerintah Daerah guna meningkatkan kualitas usaha kecil menengah dalam

pertumbuhan rasio kredit UMKM di Indonesia.

2) Dapat menjadi pertimbangan untuk dinas terkait yang ada di Indonesia

Bagi Ilmu Pengetahuan

Menambah pengetahuan tentang perkembangan dan efek dari penawaran

kredit usaha mikro kecil menengah, sehingga mengetahui berapa besar kontribusi

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Usaha Mikro, Kecil dan Menengah

Setiap negara memiliki definisi UMKM yang berbeda-beda. Jika ditinjau

dari definisi UMKM di eropa (European Commission), usaha kecil didefinisikan

sebagai usaha yang mempunyai tenaga kerja kurang dari 50 orang dengan aset

sebesar kurang sama dengan 10 juta euro dan omzet sebesar kurang sama dengan

10 juta euro. Usaha menengah didefinisikan sebagai usaha yang mempunyai

tenaga kerja kurang dari 250 orang dengan aset sebesar kurang sama dengan 50

juta euro dan omzet sebesar kurang sama dengan 43 juta euro.

Indonesia sendiri, definisi Usaha Mikro Kecil dan Menengah tercantum

pada undang-undang nomor 20 tahun 2008, Badan Pusat Statistik, dan

Departemen Perindustrian dan Perdagangan. undang-undang nomor 20 tahun

2008 menjelaskan bahwa UMKM adalah :

a. Usaha mikro adalah usaha produktif milik perorangan dan/atau badan usaha

perorangan yang memenuhi kriteria Usaha Mikro dengan asset maximal 50 juta

rupiah dan omzet max. 300 juta rupiah.

b. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

atau usaha besar. Kriteria usaha kecil ini memiliki asset lebih dari 50 juta

rupiah sampai 500 juta rupiah dan omzet lebih dari 300 juta sampai 2.5 milyar

rupiah.

c. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usaha kecil atau

usaha besar. Kriteria usaha menengah ini memiliki asset lebih dari 500 juta

rupiah sampai 10 milyar rupiah dan omzet lebih dari 2.5 milyar sampai 50

milyar rupiah.

Menurut Badan Pusat Statistik, UMKM didefinisikan berdasarkan

kuantitas tenaga kerja dan omzet. Berdasarkan tenaga kerja yaitu usaha kecil,

merupakan usaha yang memiliki jumlah tenaga kerja 5 orang sampai dengan 19

orang, sedangkan usaha menengah merupakan usaha yang memiliki jumlah tenaga

kerja 20 orang sampai dengan 99 orang. Sedangkan berdasarkan omzet, usaha

kecil adalah usaha yang mempunyai asset tetap kurang dari 200 juta rupiah dan

omzet pertahun kurang 1 milyar rupiah (BPS, 2003).

2. Kredit Usaha Mikro, Kecil dan Menengah

a. Pengertian Kredit UMKM

Kredit atau pembiayaan usaha mikro, kecil, dan menengah yang

selanjutnya disebut dengan kredit atau pembiayaan UMKM adalah kredit atau

pembiayaan yang diberikan kepada pelaku usaha yang memenuhi kriteria usaha

menengah menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008

tentang usaha mikro, kecil, dan menengah, yakni:

1. Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan

usaha perorangan, yang memenuhi kriteria sebagai berikut :

a. Memiliki kekayaan bersih paling banyak 50 juta rupiah tidak termasuk

tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak 300 juta rupiah.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha

besar yang memenuhi kriteria sebagai berikut :

a. Memiliki kekayaan bersih lebih dari 50 juta rupiah sampai dengan paling

banyak 500 juta rupiah tidak termasuk tanah dan bangunan tempat usaha;

atau

b. Memiliki hasil penjualan tahunan lebih dari 300 juta rupiah sampai dengan

paling banyak 2.5 milyar rupiah.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, atau menjadi bagian baik

langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan

jumlah kekayaan bersih atau hasil penjualan tahunan yang memenuhi kriteria

a. Memiliki kekayaan bersih lebih dari 500 juta rupiah sampai dengan paling

banyak 10 milyar rupiah tidak termasuk tanah dan bangunan tempat usaha;

atau

b. Memiliki hasil penjualan tahunan lebih dari 2.5 milyar rupiah sampai

dengan paling banyak 50 milyar rupiah. Menurut Berger dan Udell (2002),

penyaluran kredit usaha kecil oleh lembaga keuangan setidaknya dikenal

ada empat strategi berbeda yakni financial statement lending, asset-based

lending,credit scoring, dan relationship lending. Pada strategi financial

statement lending, keputusan pemberian pinjaman dan persyaratan

pinjaman yang dilakukan berdasarkan penilaian atas informasi

keuangan/rasio keuangan dari laporan keuangan debitur seperti dari neraca

dan laporan rugi-laba. Pada asset-based lending, keputusan pemberian

pinjaman didasarkan pada penilaian atas kualitas jaminan atau collateral

kredit yang tersedia. Sementara pada strategi credit scoring, keputusan

pemberian pinjaman didasarkan pada informasi dari laporan keuangan

dengan menambahkan perhitungan pembobotan pada kondisi keuangan

usaha / perusahaan debitur dan modal pemilik. Selanjutnya untuk strategi

relationship lending, keputusan akan pemberian pinjaman dan persyaratan

pinjaman didasarkan pada informasi atas usaha debitur, karakter,

kredibilitas debitur sebagai pemilik, serta informasi lingkungan usaha

b. Pentingnya Kredit Bank pada UMKM

Kredit dalam perekonomian sangat penting, dengan kredit seorang

kelompok atau lembaga dapat memperoleh dana yang dibutuhkan baik dalam

keadaan mendesak maupun tidak. Kata kredit sendiri berasal dari bahasa latin

yakni “credere” yang artinya percaya. Maksudnya adanya saling percaya antara

pemberi kredit dengan penerima kredit bahwa kredit yang disalurkan akan

dikembalikan sesuai perjanjian. Penerima kredit mempunyai kewajiban untuk

membayar kembali pinjaman tersebut (Kasmir, 2003).

Dalam saluran kredit, tidak semua permintaan kredit debitur dapat

dipenuhi oleh bank-bank khususnya karena kondisi dan prospek keuangan debitur

yang tidak layak, antara lain karena tingginya rasio utang terhadap modal

(leverage), risiko kredit macet, moral hazard, dan sebagainya. Adanya informasi

yang tidak simetris antara bank dan debitur seperti ini dapat menyebabkan pasar

kredit tidak selalu berada dalam keseimbangan (Pohan, 2008).

Pendekatan mekanisme transmisi kebijakan moneter melalui saluran kredit

didasarkan pada asumsi bahwa tidak semua simpanan masyarakat dalam bentuk

uang (M1, M2) disalurkan oleh perbankan ke masyarakat dalam bentuk kredit.

Dengan kata lain, fungsi intermediasi perbankan tidak selalu berjalan sempurna,

dalam arti bahwa kenaikan simpanan masyarakat tidak selalu diikuti dengan

kenaikan secara proporsional kredit yang disalurkan ke masyarakat. Dengan

demikian, yang lebih berpengaruh terhadap ekonomi riil adalah kredit perbankan,

Pada tahap awal interaksi saluran kredit ini, interaksi antara bank sentral

dengan perbankan terjadi di pasar uang domestik. Interaksi ini terjadi karena di

satu sisi bank sentral melakukan operasi moneter sesuai sasaran operasional yang

ingin dicapai, apakah berupa uang primer ataupun suku bunga jangka pendek,

sementara di sisi lain, bank-bank melakukan transaksi di pasar uang untuk

pengelolaan likuiditasnya. Interaksi ini tidak hanya mempengaruhi perkembangan

suku bunga jangka pendek di pasar uang, tetapi juga besarnya dana yang

dialokasikan bank-bank dalam bentuk instrumen likuiditas dan dalam pemberian

kredit.

Tahapan berikutnya transmisi kebijakan moneter dari perbankan ke sektor

riil melalui pemberian kredit yang dipengaruhi oleh faktor internal maupun faktor

eksternal. Perkembangan kredit perbankan selanjutnya akan berpengaruh pada

sektor riil, seperti kegiatan konsumsi, investasi, dan produksi, serta pada akhirnya

pada harga-harga barang dan jasa (Pohan, 2008).

Penawaran Kredit Perbankan menurut Undang-Undang Perbankan nomor

10 tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit

adalah semua jenis pinjaman uang atau barang yang wajib dibayar kembali

bunganya oleh peminjam. Dalam hal ini, pihak bank memberi tarif bunga atau

yang disebut bunga kredit dalam setiap permohonan kredit kepada pihak

Dalam arti luas kredit diartikan sebagai kepercayaan. Kata kredit berasal

dari bahasa Latin, yaitu “credere” yang berarti percaya. Maksud percaya bagi si

pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang

disalurkan pasti akan dikembalikan sesuai perjanjian, sedangkan bagi penerima

kredit merupakan pemberiaan kepercayaan sehingga penerima kredit memiliki

kewajiban untuk membayar sesuai dengan jangka waktu yang disepakati bersama

(Kasmir, 2011).

Selain itu bank dalam melakukan kegiatan pemberian kredit tentu harus

memperhatikan dengan baik calon nasabah yang akan menjadi penerima kredit,

nasabah tersebut tentu harus dapat dipercaya. Kredit yang disalurkanpun tentu

saja harus memiliki prinsip kepercayaan dan kehati-hatian. Analisis kredit perlu

dilakukan bank untuk menguji kelayakan pinjaman yang nantinya akan diberikan.

Analisis kredit tentu akan sangat berguna bagi bank sebagai salah satu langkah

dalam mencegah kredit macet. Jika kredit yang disalurkan mengalami kemacetan

tentu saja bank sudah memiliki langkah-langkah dalam penyelamatan kredit.

Berdasarkan pernyataan-pernyataan diatas dapat disimpulkan bahwa dalam

pemberian fasilitas kredit terdapat berbagai unsur yang terkadung di dalamnya

antara lain kepercayaan, kesepakatan, jangka waktu, risiko, dan balas jasa

(Kasmir, 2011).

Menurut Firdaus dan Ariyanti (2011), kredit merupakan suatu benda yang

intangible yang pada dewasa ini sangat dibutuhkan oleh masyarakat dalam rangka

bahkan konsumsi yang semuanya ditujukan untuk menaikkan taraf hidup manusia.

Berdasarkan Pasal 1 angka 11 UU Perbankan, kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan. Berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah

harga. Kehidupan perekonomian kredit menurut Hasan (1996) diharapkan

mempunyai fungsi sebagai berikut :

1. Kredit dapat meningkatkan utility (daya guna) modal atau uang

2. Kredit dapat meningkatkan utility suatu barang

3. Kredit meningkatkan peredaran dan lalu lintas uang

4. Kredit menimbulkan kegairahan berusaha masyarakat

5. Kredit sebagai stabilitas ekonomi

6. Kredit sebagai jembatan untuk meningkatkan pendapatan nasional

Kredit mempunyai fungsi, salah satunya untuk mengaktifkan dan

meningkatkan manfaat dari potensi-potensi ekonomi yang ada. Dengan adanya

bantuan permodalan berupa kredit, maka pengusaha baik industriawan, petani dan

sebagainya bisa memproduksi atau meningkatkan produksi dari potensi-potensi

ekonomi yang dimilikinya. Ada empat macam manfaat dari kredit yaitu : utility of

form (karena bentuknya), utility of time (karena waktunya), utility of place (karena

tempatnya) dan utility of possession atau ownerutility (karena pemiliknya)

c. Jaminan dalam Pengajuan Kredit

Usaha mikro, kecil, dan menengah dalam meminjam dana diperbankan

memiliki beberapa kendala, salah satunya adalah jaminan. Menurut Firdaus dan

Ariyanti (2011), jaminan kredit terdiri dari tiga macam yaitu :

a. Jaminan perorangan (borgtocht/personal securities/avalist)

b. Jaminan kebendaan yang intangible (immaterial/tak berwujud)

c. Jaminan kebendaan yang tangible (materiil/berwujud)

Jaminan perorangan adalah suatu kesanggupan dari seseorang pihak ketiga

sebagai penjamin (avalist) untuk kepentingan si pemberi piutang (dalam hal ini

bank) untuk mengikatkan diri dalam memenuhi kewajiban yang berutang (dalam

hal ini debitur) apabila debitur tidak memenuhi kewajibannya. Jaminan

perorangan ini cara pengikatannya yaitu dituangkan dalam suatu pernyataan

tertulis baik dibawah tangan atau notaris oleh penjamin sendiri dengan

menyebutkan secara tegas bahwa ia sanggup memenuhi segala kewajiban debitur

sesuai dengan ketentuan pada perjanjian kredit bila debitur lalai memenuhi

kewajibannya.

Jaminan kebendaan yang Intangible atau jaminan kebendaan yang tidak

terlihat ini adalah cessie dan endosssement. Cessie adalah penyerahaan hak atas

kebendaan yang tidak terlihat seperti hak atas penagihan utang (receivables), hak

sewa dan sebagainya. Cessie pada dasarnya bukanlah merupakan lembaga

jaminan tetapi lebih merupakan sumber pembayaran atas suatu utang.Jaminan ini

atas dasar pertimbangan bahwa hak yang diserahkan kepada bank tersebut hanya

Ada tiga macam cessie, yaitu cessie atas nama, cessie atas hak sewa dan cessie

atas hak pakai. Cessie atas nama, yaitu debitur menyerahkan hak tagihan atas

piutangnya (terhadap pihak ketiga) kepada bank dengan maksud bila terjadi

wanprestasi, maka utang debitur kepada bank dapat dilunasi (diangsur) dengan

cara bank menagihnya kepada pihak ketiga tersebut, tanpa harus memberitahukan

terlebih dahulu kepada debitur. Cessie atas hak sewa, yaitu jaminan yang disertai

dengan surat penyataan persetujuan dari pemilik tanah/bangunan. Cessie atas hak

pakai, yaitu jaminan dengan hak pakai suatu ruangan, bangunan atau toko yang

timbul karena pemilikan, sewa atau hal-hal lain yang sah yang dapat diganti

kepihak ketiga apabila debitur melakukan wanprestasi. Sedangkan endorserment

adalah penyerahan surat-surat berharga yang memuat order clause (wesel,

efek-efek, obligasi, dan lain-lain) kepada bank sebagai jaminan pemijaman dana.

Jaminan kebendaan yang tangible/materiil, yaitu jaminan yang berupa

benda/barang yang berwujud secara fisik baik barang bergerak maupun barang

tidak bergerak. Barang bergerak dalam kelompok ini ialah mesin-mesin,

peralatan, kendaraan, perhiasan, bangunan/rumah diatas tanah sewa, inventaris

kantor, barang-barang dagangan, hasil bumi dan sebagainya, cara pengikatannya

dengan cara fiducia atau fiduciare eigendoms overdracth (F.E.O) dan Gadai .

Sedangkan barang tidak bergerak ialah tanah (status hak milik, hak guna

bangunan dan hak guna usaha), kapal laut berukuran 20 M3 atau lebih,

mesin-mesin berat yang melekat dengan lantai beton, cara pengikatan barang tidak

3. Hubungan Antar Variabel

a. Hubungan Capital Adequacy Ratio (CAR) dengan penyaluran kredit UMKM

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh

kegiatan operasional bank, misalnya dalam pemberian kredit. CAR menunjukkan

sejauh mana penurunan asset bank masih dapat ditutup oleh equity bank yang

tersedia, semakin tinggi CAR semakin baik kondisi sebuah bank (Maharani,

2011).

Menurut Peraturan Bank Indonesia Nomor: 8/18/PBI/2006, bank wajib

menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko

yang dinyatakan dalam rasio Capital Adequacy Ratio (CAR) ini pada prinsipnya

adalah bahwa untuk setiap penanaman dalam bentuk kredit yang mengandung

risiko maka harus disediakan sejumlah modal yang disesuaikan dengan persentase

tertentu sesuai jumlah penanamannya tersebut (Triasdini, 2010). Rumus untuk

menghitung CAR:

CAR =

b. Hubungan Core Capital Ratio (CCR)dengan penyaluran kredit UMKM

Core Capital Ratio (CCR) adalah rasio modal inti utama (common equity

(common stock) dan tidak memiliki fitur preferensi dalam pembayaran

dividen/imbal hasil.

Dalam rangka menciptakan sistem perbankan yang sehat dan mampu

berkembang serta bersaing secara nasional maupun internasional, maka bank

perlu meningkatkan kemampuan untuk menyerap risiko yang disebabkan oleh

kondisi krisis dan/atau pertumbuhan kredit perbankan yang berlebihan melalui

peningkatan kualitas dan kuantitas permodalan Bank sesuai dengan standar

internasional yang berlaku yaitu Basel III.

Peningkatan kualitas permodalan Bank dilakukan melalui penyesuaian

komponen dan persyaratan instrumen modal serta penyesuaian rasio-rasio

permodalan. Selanjutnya, Peningkatan kuantitas permodalan Bank dicapai

melalui kewajiban pembentukan tambahan modal sebagai penyangga (buffer)

berupa capital conservation buffer, countercyclical buffer, dan bank yang

dianggap berpotensi sistemik wajib membentuk tambahan modal berupa capital

surcharge.

Regulator menggunakan rasio modal inti 1 hingga kelas kecukupan modal

perusahaan, perusahaan harus memiliki rasio modal inti 1 dari 6 persen atau lebih

di bawah persyaratan Basel III dan tidak harus membayar dividen atau distribusi

yang akan mempengaruhi modal. Ambang asli untuk rasio modal inti 1 di bawah

Basel I adalah 4 persen. Perusahaan yang mempunyai peringkat sebagai

kekurangan modal, dilarang membayar dividen atau biaya manajemen . Selain itu,

mereka diwajibkan untuk mengajukan rencana pemulihan modal.

CCR =

c. Hubungan Return On Assets Ratio (ROA) dengan penyaluran kredit UMKM

Return on asset ratio merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan, semakin besar pola tingkat keuntungan yang dicapai bank tersebut

dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Rumus

untuk menghitung ROA :

ROA =

Total asset biasanya digunakan untuk mengukur ROA sebuah bank adalah

jumlah asset-asset produktif yang terdiri dari penempatan surat-surat berharga

seperti sertifikat Bank Indonesia, surat berharga pasar uang, penempatan dalam

saham perusahaan lain, penempatan pada call money atau money market dan

penempatan dalam bentuk kredit (Dendawijaya, 2005).

d. Hubungan Biaya Operasional/Pendapatan Operasional(BOPO)dengan

penyaluran kredit UMKM

BOPO merupakan rasio antara biaya yang dikeluarkan oleh bank dalam

menjalankan aktivitas utamanya terhadap pendapatan yang diperoleh dari

aktivitas tersebut. Aktivitas utama bank seperti biaya bunga, biaya tenaga kerja,

biaya pemasaran dan biaya operasi lainnya, sedangkan pendapatan operasional

adalah pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk

efisien biaya operasionalnya yang dikeluarkan bank yang bersangkutan

sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Rasio ini dirumuskan sebagai berikut :

BOPO =

e. Hubungan Liquid Assets Ratio (LAR) dengan penyaluran kredit UMKM

Liquid assets ratio (LAR) atau rasio asset likuid yang artinya adalah

Penggunaan dana bank dua prioritas pertama yang dialokasikan dalam bentuk

cadangan likuiditas yang terdiri dari cadangan primer dan cadangan sekunder.

Cadangan primer dimaksudkan antara lain untuk memenuhi ketentuan likuiditas

wajib minimum dan untuk keperluan operasi termasuk untuk memenuhi semua

penarikan simpanan dan permintaan kredit nasabah. Cadangan primer terdiri

dari: uang kas yang ada dalam bank, saldo rekening pada bank sentral, dan

warkat-warkat yang dalam proses penagihan. Cadangan sekunder yang dapat

digunakan untuk memenuhi kebutuhan-kebutuhan likuiditas yang jangka

waktunya diperkirakan kurang dari satu tahun. Tujuan utama yaitu untuk

memperoleh keuntungan.

LAR =

B. Penelitian Terdahulu

Untuk saat ini banyak penelitian yang membahas tentang penyaluran

kredit UMKM, namun ada beberapa penelitian yang dapat digunakan sebagai

suatu acuan dasar dalam penulisan penelitian ini.

1. Lusia Estine Martin

Lusia Estine Martin (2014) dalam penelitiannya yang berjudul Pengaruh

“Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR), Non Performing

Loan (NPL), Return On Asset (ROA), Net Interest Margin (NIM), dan Biaya

Operasional Pendapatan Operasional (BOPO) Terhadap Pemberian Kredit (Studi

Kasus Pada PD. BPR BKK Pati Kota Periode 2007-2012)”. Mencoba melihat

hubungan antara pengaruh variabel Capital Adequacy Ratio, Loan to Deposit

Ratio dan Biaya Operasional Pendapatan Operasional berpengaruh positif dan

signifikan terhadap pemberian kredit. Sementara itu, Non Performing Loan dan

Return On Asset berpengaruh negatif dan signifikan terhadap pemberian kredit

sedangkan Net Interest Margin berpengaruh negatif dan tidak signifikan terhadap

pemberian kredit. Secara simultan terdapat pengaruh yang signifikan antara CAR,

LDR, NPL, ROA, NIM dan BOPO terhadap pemberian kredit dengan koefisien

determinasi sebesar 0,960.

2. Dewi Ratih Wijayanti

Dewi Ratih Wijayanti (2015) dalam penelitiannya yang berjudul “Analisis

Pengaruh Kinerja Keuangan Bank Terhadap Penyaluran Kredit (Studi Kasus Bank

variabel dana pihak ketiga berpengaruh positif terhadap pemberian kredit di Bank

BPR Jatim. Selain itu, hasil penelitian ini tidak dapat membuktikan adanya

pengaruh CAR terhadap pemberian kredit oleh bank BPR Jatim. Sekalipun

demikian, hasilnya pun negatif. Hal tersebut dapat dijelaskan bahwa sumber

permodalan pada BPR didominasi oleh DPK. Selain itu, aspek dimensi sosial

pada BPR Jatim yang berkewajiban menyalurkan kredit kepada UMKM. Jawaban

diatas juga relevan untuk menjawab hasil penelitian NPL yang memiliki

hubungan negatif dengan besarnya penyaluran kredit. NPL berpengaruh positif

terhadap pemberian kredit yang berarti tidak sesuai dengan teori. Hal tersebut

dapat dijelaskan bahwa Selanjutnya hasil analisis data uji parsial diketahui bahwa

dana pihak ketiga merupakan faktor paling dominan dalam memberikan

kontribusi terhadap penyaluran kredit oleh Bank BPR Jatim.

3. Luh Wina Arisandi

Luh Wina Arisandi (2015) dalam penelitiannya yang berjudul “Pengaruh

Kondisi Internal Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR)

Dan Non Performing Loan (NPL) Pada Keputusan Pemberian Kredit di PT. Bank

Rakyat Indonesia (Persero) Tbk Tahun 2004 –2013”. Mencoba melihat hubungan

antara pengaruh variabel Capital Adequacy Ratio (CAR) berpengaruh positif

signifikan terhadap keputusan pemberian kredit PT. Bank Rakyat Indonesia

(Persero) Tbk. Hipotesis kedua Loan to Deposit Ratio (LDR) berpengaruh positif

signifikan terhadap keputusan pemberian kredit PT. Bank Rakyat Indonesia

negatif signifikan terhadap keputusan pemberian kredit PT. Bank Rakyat

Indonesia (Persero) Tbk.

Ringkasan Hasil Penelitian Terdahulu

No. Penelitian, tahun dan

Judul

Variabel Metode

analisis

Hasil

1 Lusia Estine Martin (2014) dalam penelitiannya yang berjudul Pengaruh “Capital Adequacy Ratio (CAR), (Studi Kasus Pada PD. BPR BKK Pati Kota Periode

(NPL) berpengaruh

Berdasarkan pada landasan teori dan hasil penelitian sebelumnya serta

permasalahan yang telah dikemukakan, maka sebagai dasar perumusan hipotesis

berikut disajikan kerangka pemikiran yang dituangkan dalam model penelitian

D. Penurunan Hipotesis

Berdasarkan kerangka teoritis yang telah disajikan, hipotesis yang akan

diujikan kebenarannya secara empiris adalah sebagai berikut :

1. Capital adequacy ratio (CAR) diduga berpengaruh positif dan signifikan

terhadap penyaluran kredit UMKM pada Bank Pemerintah Daerah di

Indonesia?

2. Core capital ratio (CCR) diduga berpengaruh negatif dan signifikan terhadap

penyaluran kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

3. Return on assets ratio (ROA) berpengaruh negatif dan signifikan terhadap

penyaluran kredit UMKM pada Bank Pemerintah Daerah di Indonesia?

4. Operating expenses/operating income (BOPO) berpengaruh negatif dan

signifikan terhadap penyaluran kredit UMKM pada Bank Pemerintah Daerah

di Indonesia?

5. Liquid assets ratio (LAR) berpengaruh negatif dan signifikan terhadap

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek yang akan diteliti adalah kredit UMKM pada Bank Pemerintah

Daerah di Indonesia, untuk melihat apakah Capital Adequacy Ratio (CAR),

Core Capital Ratio (CCR), Return On Assets Ratio (ROA), Biaya

Operasional/Pendapatan Operasional(BOPO), dan Liquid Assets Ratio (LAR)

dengan menggunakan data bulanan pada bulan Januari 2012 sampai dengan

Desember 2015.

B. Jenis Data dan Sumber Data

Penelitian menggunakan pendekatan penelitian kuantitatif. Data yang

digunakan adalah data sekunder runtun waktu time series berupa data bulanan

pada tahun bulan Januari 2012 sampai dengan Desember 2015. Data sekunder

adalah data yang diperolah dalam bentuk jadi, sudah diolah, dikumpulkan dan

diterbitkan secara resmi oleh pihak lain, yang biasanya dalam bentuk

publikasi. Adapun data-data tersebut didapat dari instansi-instansi pemerintah

yaitu :

1. Otoritas Jasa Keuangan.

2. Bank Indonesia.

C. Teknik Pengumpulan Data

Metode pengumpulan data yang dipakai dalam penelitian ini adalah

dengan cara melakukan studi pustaka dari berbagai laporan, literatur,

penelitian dan dokumen yang secara resmi dikeluarkan oleh Otoritas Jasa

Keuangan, Bank Indonesia dan Badan Pusat Statistik yang berkaitan dengan

penelitian.

D. Definisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari varabel

dependen dan variabel independen. Variabel dependen adalah variabel yang

dapat dijelaskan atau dipengaruhi oleh variabel bebas. Variabel independen

adalah variabel yang mempengaruhi variabel dependen, dimana pengaruhnya

dapat positif maupun negatif.

Kredit UMKM Bank Pemerintah Daerah merupakan variabel

dependen dalam penelitian ini, sedangkan variabel independennya adalah

Capital Adequacy Ratio (CAR), Core Capital Ratio (CCR), Return On Assets

Ratio (ROA), Biaya Operasional/Pendapatan Operasional (BOPO), dan

Liquid Assets Ratio (LAR).

Definisi operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah :

1. Kredit UMKM BPD Konvensional

Data penyaluran kredit UMKM yang digunakan dalam penelitian ini

adalah nilai realisasi kredit UMKM pada Bank Pemerintah Daerah yang ada

bulanan periode januari 2012 sampai dengan desember 2015. Data

permintaan kredit ini diperoleh dari Statistik Perbankan Indonesia.

2. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang

diakibatkan oleh kegiatan operasional bank. Data yang di dapat dalam

bentuk bulanan dari laporan yang dikeluarkan oleh laporan SPI Otoritas Jasa

Keuangan.

3. Core Capital Ratio (CCR)

Core capital ratio (CCR) adalah rasio modal inti utama (common

equity Tier 1) yaitu instrumen modal berkualitas tinggi dalam bentuk

saham biasa (common stock) dan tidak memiliki fitur preferensi dalam

pembayaran dividen/imbal hasil. Data yang didapat dalam bentuk

bulanan yang dikeluarkan oleh laporan SPI Otoritas Jasa Keuangan.

4. Return On Assets Ratio (ROA),

Return on asset merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan. Data yang didapat dalam bentuk bulanan yang

dikeluarkan oleh laporan SPI Otoritas Jasa Keuangan.

5. Biaya Operasional/Pendapatan Operasional(BOPO),

BOPO merupakan rasio antara biaya yang dikeluarkan oleh bank

diperoleh dari aktivitas tersebut. Data yang dipakai dalam bentuk bulanan

yang didapat dari laporan SPI Otoritas Jasa Keuangan.

6. Liquid Assets Ratio (LAR)

Liquid assets ratio (LAR) atau rasio asset likuid yang artinya

adalah Penggunaan dana bank dua prioritas pertama. Data yang dipakai

dalam bentuk bulanan yang didapat dari laporan SPI Otoritas Jasa

Keuangan.

E. Metode Analisis Data

Analisis data dilakukan dengan metode error correction model (ECM)

sebagai alat ekonometrika perhitungannya serta digunakan juga model

analisis deskriptif bertujuan untuk mengidetifikasi hubungan jangka panjang

dan jangka pendek yang terjadi karena adanya kointegrasi diantara variabel

penelitian. Sebelum melakukan estimasi ECM dan analisis deskriptif, harus

dilakukan beberapa tahapan seperti uji stasionaritas data, menentukan panjang

lag dan uji drajat kointegrasi. Setelah data diestimasi menggunakan ECM,

analisis dapat dilakukan menggunakan metode IRF dan variance

decomposition (Basuki, 2015). Langkah dalam merumuskan model ECM

adalah sebagai berikut :

1) Melakukan spesifikasi hubungan yang diharapkan dalam model yang

diteliti.

UMKMt = α0 + α1CARt + α2CCRt + α3ROAt + α4BOPOt

α5LARt………..(1)

UMKMt : Penyaluran kredit UMKM periode t.

CARt : Capital adequacy ratio periode t.

CCRt : Core capital ratio periode t.

ROAt : Return on Assets periode t.

BOPOt :Biaya operasional/pendapatan operasional periode t

LARt : Liquid Assets Ratio periode t.

α0α1α2α3α4 α5 : Koefisien Jangka Pendek.

2) Membentuk fungsi biaya tunggal dalam metode koreksi kesalahan :

Ct = b1(UMKMt-UMKMt*) + b2{(UMKMt-UMKMt-1) – ft(Zt-Z

t-1)}2………..(2)

Berdasarkan data di atas Ct adalah fungsi biaya kuadrat, UMKMt

adalah penyaluran kredit UMKM pada periode t, sedangkan Zt merupakan

faktor variabel yang mempengaruhi penyaluran kredit UMKM dan dianggap

dipengaruhi secara linier oleh CAR, CCR, ROA, BOPO dan LAR. b1 dan b2

merupakan faktor baris yang memberikan bobot kepada Zt-Zt-1.

Komponen utama fungsi biaya tunggal diatas merupakan biaya

ketidakseimbangan dan komponen kedua merupakan komponen biaya

penyesuaian. Sedangkan b adalah operasi kelambanan waktu. Zt adalah faktor

variabel yang mempengaruhi penyaluran kredit UMKM.

1) Meminimumkan fungsi biaya persamaan terhadap Rt, maka akan

diperoleh:

UMKMt = εUMKMt + (1-e) UMKMt-1 – (1-e) ft(1-B)

2) Mensubtitusikan UMKMt – UMKMt-1 sehingga diperoleh :

LnUMKMt = β0 + β1LnCARt + β2CCRt + β3ROAt + β4BOPOt + β5LARt

………..(4)

Keterangan :

UMKMt : Penyaluran kredit UMKM pada periode t.

CARt : Capital adequacy ratio periode t.

CCRt : Core capital ratio periode t.

ROAt : Return on Assets periode t.

BOPOt : Biaya operasional/pendapatan operasional periode t

LARt : Liquid Assets Ratio periode t.

β1β2β3β4 β5 : Koefisien Jangka Panjang.

Sementara jangka pendek dinyatakan dengan persamaan sebagai berikut :

DLnUMKMt = α1DLnCARt + α2LnCCRt + α3LnROAt + α4LnBOPOt +

α5LnLARt………..(5)

DLnUMKMt = LARt – α(LnUMKMt-1-β0-β1LnCARt-1 + β2LnCCRt-1 +

β3LnROAt-1 + β4LnBOPOt-1 + β5LnLARt-1) + t………(6)

Dari hasil parameterisasi persamaan jangka pendek dapat

menghasilkan bentuk persamaan baru, persamaan tersebut dikembangkan dari

persamaan yang sebelumnya untuk mengukur parameter jangka panjang

DLnUMKMt = β0 + β1DLnCARt + β2DLnCCRt + β3DLnROAt +

β4DLnBOPOt + β5DLnLARt-1 + β6DLnCARt-1 + β7DLnCCRt-1 + β8DLnROAt-1

+ β9DLnBOPOt-1 + β10DLnLARt-1 + ECT + t……….(7)

ECT = LnCARt-1 + LnCCRt-1 + LnROAt-1 + LnBOPOt-1 + LnLAR

t-1………(8)

Keterangan :

DLnUMKMt : Kredit UMKM (miliyar rupiah).

DLnCARt : Capital adequacy ratio (persen).

DLnCCRt : Core capital ratio (persen)

DLnROAt : Return on assets (persen).

DLnBOPOt : Biaya operasional, pendapatan operasional (persen).

DLnLARt : Liquid assets ratio (persen)

DLnCARt-1 : Kelambanan capital adequacy ratio.

DLnCCRt-1 : Kelambanan core capital ratio.

DLnROAt-1 : Kelambanan Return on assets.

DLnBOPOt-1 : Kelambanan biaya operasional, pendapatan operasional.

DLnLARt-1 : Kelambanan liquid assets ratio

t : Residual.

D : Perubahan.

t : Periode Waktu.

1. Uji Akar Unit (Unit Root Test).

Konsep yang dipakai untuk menguji stasioner suatu data runtun

waktu adalah uji akar unit. Apabila suatu data runtun waktu bersfat tidak

stasioner, maka dapat dikatakan bahwa data tersebut tengah mengalami

persoalan akar unit (unit root problem).

Keberadaan unit root problem bisa terlihat dengan cara

membandingkan nilai T-statistik hasil regresi dengan nilai Test

Augmented Dickey Fuller.

Model persamaannya adalah sebagai berikut :

ΔFDIt = a1 + a2T + ΔUMKMt-1 + ai ΔUMKMt-1 +

et………...(9)

Dimana ΔUMKMt-1 = (ΔUMKMt-1-ΔUMKMt-2) dan seterusnya, m =

panjangnya time-lag berdasarkan I = 1,2…..m. hipotesis 0 masih tetap

= 0 atau = 1, nilai T-statistik ADF sama dengan nilai T-statistik DF.

2. Uji Derajat Integrasi.

Apabila pada uji akar unit diatas data runtun waktu yang diamati

belum stasioner, maka langkah berikutnya adalah melakukan uji derajat

integrasi untuk mengetahui pada derajad integrasi keberapa data akan

stasioner. Uji derajat integrasi dilaksanakan dengan model :

ΔUMKMt = β1 + ΔUMKMt-1 + ai ΔUMKMt-1 +

et………(10)

ΔUMKMt = β1 + β2T ΔUMKMt-1 + ai ΔUMKMt-1 +

Nilai T-statistik hasil regresi persamaan (10) dan (11)

dibandingkan dengan nilai T-statistik pada tabel DF. Apabila nilai pada

kedua persamaan sama dengan satu maka variabel ΔUMKMt dikatakan

stasioner pada derajat satu, atau disimbolkan ΔUMKMt~I(1). Tetapi

kalau tidak berbeda dengan nol, maka variabel ΔUMKMt belum

stasioner derajat integrasi pertama. Maka itu pengujian dilanjutkan ke uji

derajat intagrasi kedua, ketiga dan seterusnya sampai didapatkan data

variabel ΔUMKMt yang stasioner.

3. Uji Kointegrasi.

Uji kointegrasi yang paling sering dipakai uji Engle-Granger (EG),

uji Augmented Engle-Granger (AEG) dan uji Cointegrating Regression

Durbin-Watson (CRDW). Untuk mendapatkan nilai EG, AEG dan

CRDW hitung. Data yang akan digunakan harus sudah berintegrasi pada

derajat yang sama. Pengujian OLS terhadap suatu persamaan di bawah

ini :

UMKMt = a0 = a1ΔCARt + a2ΔCCRt + a3ΔROAt + a4BOPOt + a5LARt +

et…...(12)

Dari persamaan (12), simpan residual (error terms). Langkah

berikutnya adalah menaksir model persamaan autoregressif dari residual

tadi berdasarkan persamaan-persamaan berikut :

Δ t= t-1………..(13)

Δ t= t-1 + ai Δ t-1……….(14)

H0 : = I(1), artinya tidak ada kointegrasi.

Ha : # I(1), artinya ada kointegrasi.

Berdasarkan hasil regresi OLS pada persamaan (12) akan

memperoleh nilai CRDW hitung (nilai DW pada persamaan tersebut)

untuk kemudian dibandingkan dengan CRDW tabel. Sedangkan dari

persamaan (13) dan (14) akan diperoleh nilai EG dan AEG hitung yang

nantinya juga dibandingkan dengan nilai DF dan ADF tabel.

4. Uji Error Correction Model (ECM).

Apabila lolos dari uji kointegrasi, selanjutnya akan diuji

menggunakan model linier dinamis untuk mengetahui kemungkinan

terjadinya perubahan struktural, sebab hubungan keseimbangan jangka

panjang antara variabel bebas dengan variabel terkait dari hasil uji

kointegrasi tidak akan berlaku setiap saat. Secara singkat, proses

bekerjanya ECM pada persamaan penyaluran kredit UMKM (5) yang

telah diubah menjadi :

ΔUMKMt = a0 + a1ΔCARt + a2ΔCCRt + a3ΔROAt + a4ΔBOPOt +

a5ΔLARt + a5et-1 +

et………(15)

5. Uji Asumsi Klasik.

Pengujian yang dilakukan pada uji asumsi klasik terdiri dari : uji

multikolinearitas, uji heterokedastisitas, uji autokorelasi (Maddala,

a. Uji Multikolinearitas.

Berkaitan dengan masalah multikolinearitas, Sumodiningrat

(1994) mengemukakan bahwa tiga hal yang perlu dibahas terlebih

dahulu :

1) Multikolinearitas pada hakekatnya adalah fenomena sampel.

2) Multikolinearitas adalah persoalan derajat dan bukan persoalan

jenis.

3) Masalah multikolinearitas hanya berkaitan dengan adanya

hubungan linier diantara variabel-variabel bebas.

Multikolinearitas adalah adanya hubungan eksak linier antar

variabel penjelas. Multikolinearitas terjadi diduga apabila nilai R2

tinggi, nilai t semua variabel penjelas tidak signifikan, dan nilai f

tinggi.

Konsekuensi multikolinearitas :

1) Kesalahan standar cenderung semakin besar dengan

meningkatnya tingkat korelasi antar variabel.

2) Karena besarnya kesalahan standar, selang keyakinan untuk

parameter populasi yang relevan cenderung lebih besar.

3) Taksiran koefisien dan kesalahan standar regrasi menjadi sangat

sensitif terhadap sedikit perubahan dalam data.

Konsekuensi multikolinearitas adalah invalidnya signifikansi

variabel maupun besaran koefisien variabel dan konstanta.

R kuadrat yang tinggi (lebih dari 0,85), nilai F tinggi, dan nilai

T-statistik semua atau hamper semua variabel penjelas tidak signifikan.

b. Uji Heteroskedastisitas.

Heteroskedastisitas terjadi bila distribusi probabilitas tetap

sama dalam semua obesrvasi x, dan varians setiap residual adalah

sama untuk semua nilai variabel penjelas :

Var (u) = E[ut-E(ut)]2

= E(ut)2 = s2u konstan

Penyimpangan terhadap asumsi diatas disebut

heteroskedastisitas. Pengujian heteroskedastisitas dilakukan dengan

uji Glesjer berikut ini:

et = β1 xi + vt

dimana : β = nilai absolute residual persamaan yang diestimasi

xi = variabel penjelas

vt = unsur gangguan

Apabila nilai T-statistik signifikan, maka dapat disimpulkan

bahwa hipotesis adanya heterokidastisitas tidak dapat ditolak.

Ada beberapa metode yang dipakai untuk mendeteksi ada

atau tidaknya heteroskedastisitas dalam model empiris, seperti

dengan menggunakan uji Park tahun 1966, uji Glejser tahun 1969,

uji White 1980 dan uji Breusch-Pagan-Godfre (Gujarati, 1995).

1) Penaksiran OLS tetap tak bias dan konsisten tetapi tidak lagi

efisien dalam sampel kecil dan besar.

2) Variansnya tidak lagi minimum.

c. Uji Autokorelasi.

Gujarati (1995) autokorelasi terjadi bila nilai gangguan dalam

periode tertentu berhubungan dengan nilai gangguan sebelumnya.

Asumsi non-autokorelasi berimplikasi bahwa kovarians ui dan uj

sama dengan nol :

Cov(uiuj) = E[(ui-E(ui)][uj-E(uj)]

= E(uiuj) = 0 untuk i+j

Uji d Durbin-Watson (Durbin-Watson d Test)

Model ini deperkenalkan oleh J.Durbin dan G.S Watson

tahun 1951. Dekteksi autokorelasi dilakukan dengan

membandingkan nilai statistik Durbin-Watson hitung dengan

Durbin-Watson tabel. Pendeteksian ada tidaknya autokorelasi pada

persamaan yang mengandung variabel dependen kelambanan, dapat

dilakukan uji Durbin LM seperti berikut ini :

ut = xt’d + TYt-1 + Ut-1 + et

dimana : ut = residual dari model yang diestimasi.

xt = variabel-variabel penjelas.

Yt-1 = variabel dependen kelambanan.

Apabila T-hitung dari residual kelambanan signifikan, maka

dapat disimpulkan bahwa hipotesis tidak adanya autokorelasi tidak

dapat ditolak.

Autokorelasi adalah adanya hubungan antar residual pada

suatu pengamatan dengan pengamatan lain. Konsekuensi

autokorelasi adalah biasanya varians dengan nilai yang lebih kecil

dari nilai sebenarnya, sehingga nilai R kuadrat dan F-statistik yang

dihasilkan cenderung sangat berlebihan. Cara mendeteksi adanya

autokorelasi adalah dengan membandingkan nilai Durbin-Watson

statistik hitung dengan Durbin-Watson statistik tabel.

d. Uji Normalitas.

Uji normalitas dilakukan untuk menguji apakah sebuah

model regresi, variabel dependen, variabel independen atau

keduanya mememiliki distribusi normal atau tidak (Ghozali, 2006).

Model regresi yang baik adalah yang datanya berdistribusi normal

atau mendekati normal. Penelitian ini mengunakan uji normalitas

dengan One-Sample Klomogrov-Sukirnov. Pengujian One-Sample

Klomogrov-Smirnov dikatakan memenuhi asumsi normalitas apabila

nilai signifikasinya lebih besar dari α = 0,05.

e. Uji Linieritas.

Uji linearitas dipergunakan untuk melihat apakah model yang

dibangun mempunyai hubungan linear atau tidak (Ghozali, 2006).