PERANAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB P2) DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH (PAD) DI KABUPATEN KUNINGAN JAWA BARAT

SKRIPSI

Disusun Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Strata-1

Program Study Ilmu Hukum

Diajukan Oleh :

Nama : Indra Kodratika

NIM : 20120610132

Program Study : Ilmu Hukum

Bagian : Hukum Administrasi Negara

FAKULTAS HUKUM

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2016

PERANAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB P2) DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH (PAD) DI KABUPATEN KUNINGAN JAWA BARAT

SKRIPSI

Disusun Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Strata-1

Program Study Ilmu Hukum

Diajukan Oleh :

Nama : Indra Kodratika

NIM : 20120610132

Program Study : Ilmu Hukum

Bagian : Hukum Administrasi Negara

FAKULTAS HUKUM

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2016

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan kepada:

1. Bapak dan Ibu tercinta, Udju Djuhaeni dan Tati Hartati yang selalu

memberikan dukungan, semangat dan tidak luput mendoakan selama penulis

menempuh pendidikan di perguruan tinggi.

2. Kaka kandung sodaraku, Dian Juwita, Iman Ramadhana, Nia Dina Fitriani dan ka’Labsin yang banyak memberikan dukungan dan doa kepada penulis.

3. Terimakasih Kepada Dinda Fatkhania Hamdah Fainusah, tidak luput untuk

memberikan dukungan dan doa kepada penulis.

4. Terimakasih kepada keluarga Besar Himpunan Mahasiswa Islam Mpo

Fakultas Hukum Universitas Muhammadiyah Yogyakarta.

HALAMAN MOTO

“Dan janganlah kamu bersikap lemah, jangan pula kamu bersedih hati, dan kamulah yang derjatnya paling tinggi, jika kamu orang yang beriman”

( QS Ali Imran: 139)

“Tidak ada orang bodoh, mereka hanya lemah di bidang akademik”

(Arbert Eistein)

“Yakinkan dengan iman, Usahakan dengan ilmu, Sampaikan dengan amal”

(Anonim Himpunan Mahasiswa Islam)

“DUIT (Doa, Usaha, Ihktiar, Tawakal) adalah sebagai pedoman awal dalam menjalankan kesuksesan atas keridhoan Allah SWT”

(Indra Kodratika)

KATA PENGANTAR

Puji sykur saya panjatkan ke hadirat Allah SWT yang telah memberikan taufik

hidayah dan inayah-Nya Hanaya dengan kehendak-Nya penulis bisa menyelesaikan skripsi dengan judul “PERANAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB P2) DALAM MENINGKATKAN PENDAPATKAN ASLI DAERAH

DI KABUPATEN KUNINGAN JAWA BARAT” sebagai syarat untuk memperoleh gelar

sarjana pada Fakultas Hukum Universitas Muhammadiyah Yoagyakarta.

Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, skripsi

ini tidak dapat diselesaikan dengan baik. Oleh karena itu, penulis mengucapkan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Dr. Trisno Raharjo, S.H., M.Hum. selaku Dekan Fakultas Hukum

Universitas Muhammadiyah Yogyakarta.

2. Bapak. Dr. Leli Joko Suryono, S.H.,M.Hum. selaku Ketua Prodi Studi Ilmu

Hukum Fakultas Hukum Universitas Muhammadiyah Yogyakarta.

3. Bapak Sunarno, S.H.,M.,Hum dan Bapak Bagus Sarnawa, S.H.,M.Hum. selaku

Dosen Pembimbing yang telah dengan penuh kesabaran memberikan bimbingan

dan arahan serta memberikan waktu, tenaga dan pikirannya dalam membimbing

saya dalam hal menyusun skripsi ini.

4. Bapak Nono Sunarno selaku kepala bidang PBB P2 dan para jajaran-jajaran

petugas Kantor Dispenda Kabupaten Kuningan yang telah meluangkan waktu

untuk wawancara dan memberikan ilmunya sehingga penulis bisa menyelesaikan

skripsi ini.

5. Dosen-dosen yang telah memberikan ilmu yang sangat bermanfaat selama saya

belajar di Fakultas Hukum Universitas Muhammadiyah.

6. Jajaran-jajaran TU dan Bapak Maman yang telah membantu dalam hal administrasi

dan dukungannya.

7. Untuk keluarga tercinta yang telah memberikan semangat, doa dan dukunggan saya

belajar di Fakultas Hukum Universitas Muhammadiyah Yogyakarta.

8. Dinda Fatkhania Hamdah Fainusah, Miftha Humaira, dan Adinda Hasrin yang

telah membantu dan memberikan semangat, doa serta dukungan atas penulisanan

skripsi.

9. Untuk keluarga tercinta di Yogyakarta Himpunan Mahasiswa Islam MPO (

10. Teman-teman di Fakultas Hukum Universitas Muhammadiyah Yogyakarta.

11.Teman-teman pejuang skripsi angkatan 2012 bagian HAN yang selama ini selalu

memberikan semangat dan optimis atas terselesaikannya penulisan skripsi.

12.Ibu dan bapak Kos serta teman-teman kosan yang memberikan doa dan dukungan

atas penulisan skripsi.

Semoga amal baik yang telah dilakukan oleh semua pihak diatas mendapatkan pahala

dari Allah SWT. Penulis berharap semoga hasil penulisan ini bisa bermanfaat bagi semua

pihak.

Yogyakarta, 10 Desember 2016

Penulis,

Indra Kodratika

DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN...ii

HALAMAN PENGESAHAN...iii

HALAMAN KENYATAAN KEASLIAN SKRIPSI...iv

HALAMAN PERSEMBAHAN...v

HALAMAN MOTO...vi

ABSTRAK...vii

KATA PENGANTAR...viii

DAFTAR ISI...ix

DAFTAR TABEL...xii

DAFTAR SKEMA...xii

DAFTAR LAMPIRAN...xiv

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Rumusan Masalah...9

C. Tujuan Penelitian...9

D. Manfaat Penelitian...10

BAB II TINJAUAN Tentang Pajak...11

A. TENTANG PERANAN PBB P2 DALAM MENINGKATKAN PAD DI KABUPATEN

KUNINGAN JAWA BARAT...11

1. Pengertian Pajak...11

2. Pengertian Pajak Daerah...12

3. Pengertian Pendapatan Daerah...16

4. Pengertian Pajak Bumi dan Bangunan ...17

5. Pengertian PBB P2...20

6. Ketetapan Pendaerah PBB P2...22

7. Manfaat Pengalihan PBB P2...23

8. Dampak Pengalihan PBB P2...24

BAB III METODE PENELITIAN...27

A. Jenis Penelitian...27

B. Data Penelitian...27

C. Lokasi Penelitian...29

D. Teknik Analisis Data...30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...31

A. Pelaksanaan dalam pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) untuk meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Kuningan...31

1. Realisasi Perbandingan Ketentuan Pokok PBB P2 dari tahun 2012-2016...43

2. Realisasi Perbandingan terhadap PAD kabupaten Kuningan dari Tahun 2012-2016...45

3. Proses Pemungutan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan...48

B. Faktor penghambat terhadap Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Kuningan Jawa Barat...55

1. Kepatuhan Wajib Pajak...57

2. Perencanaan Realisasi Penerimaan...66

3. Faktor-faktor dalam Meningkatkan Wajib Pajak...67

4. Upaya-upaya dalam Meningkatka Wajib Pajak Penerimaan PBB P2...70

5. Kendala terhadap Wajib Pajak dalam Penerimaan PBB P2...71

BAB V PENUTUP...73

A. Kesimpulan...73

B. Saran...74

DAFTAR PUSTAKA...77

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 1. Laporan Realisasi Ketetapan Pokok PBB P2 Kabupaten Kuningan dari

Tahun 2012-2016...44

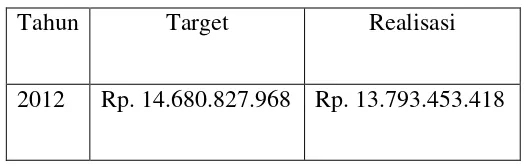

Tabel.2. Target dan Realisasi Terhadap PAD Kabupaten Kuningan Tahun 2010-2016...46

DAFTAR SKEMA

Skema Alur Pendaftaran Pajak Bumi dan Bangunan Perdesaan dan Perdesaan...48

DAFTAR LAMPIRAN

1. Surat Izin Penelitian, Kepada. Kepala Dinas Pendapatan Daerah Kabupaten Kuningan.

2. Surat Izin Penelitian, Kepada. Kepala Badan Kesbangpol Kabupaten Kuningan.

3. Surat Rekomendasi Penelitian, Badan Kesatuan Bangsa Dan Politik Kabupaten Kuningan.

ABSTRAK

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah. Pemerintah pusat mengalihkan kewenangan pengelolaan

Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan kepada pemerintah

daerah. Oleh karena itu, Pemerintah Daerah harus mempersiapkan segala

keperluan agar proses pengalihan tersebut berjalan dengan lancar. Setidaknya ada

empat perubahan fundamental yang diatur dalam undang-undang tersebut.

Pertama, mengubah penetapan pajak daerah dan retribusi daerah. kedua,

memberikan kewenangan yang lebih besar kepada daerah melalui perluasan basis

pajak daerah dan retribusi daerah, penambah jenis pajak baru yang dapat dipungut

oleh daerah, dan pemberian diskresi kepada daerah untuk menetapkan tarif sesuai

batas tarif maksimum dan minimum yang ditentukan, ketiga, memperbaiki sistem pengelolaan pajak daerah dan retribusi daerah melalui kebijakan bagi hasil pajak

provinsi kepada kabupaten/kota dan kebijakan eamarking untuk jenis pajak daerah tertentu. Keempat, meningkatkan efektivitas pungutan daerah dengan mengubah mekanisme pengawasan dari sistem represif menjadi sistem preventif dan korektif.

Pajak baru yang dapat dipungut oleh daerah adalah Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB P2). PBB P2 yang sebelumnya

merupakan pajak pusat, dialihkan menjadi pajak daerah kabupaten/kota, dengan

berbagai pertimbangan. Pertama, secara konseptual PBB P2 dapat dipungut oleh daerah karena lebih bersifat lokal, visibilitas, objek pajak tidak berpindah-pindah

dan terdapat hubungan erat antara pembayar pajak dan yang meningkmati hasil

pajak tersebut. Kedua, pengalihan PBB P2 kepada daerah diharapkan dapat meningkatkan Pendapatan Asli Daerah dan memperbaiki struktur APBD. Ketiga,

pengalihan PBB P2 kepada daerah dapat meningkatkan pelayanan kepada

masyarakat, dan memperbaiki aspek transparansi dan akuntabilitas dalam

PBB P2 merupakan jenis pajak baru bagi daerah khususnya adalah daerah

Kabupaten Kuningan yang telah menjalankan pengelolaan PBB P2 pada tahun

2014, dalam pengelolaan PBB P2 masih terdapat beberapa permasalahan yang

dihadapi oleh daerah dalam meningkatkan pendapatan asli daerah, lemahnya sistem

basis data objek, subjek dan wajib pajak, dan lemahnya sistem administrasi dan

pelayanan kepada masyarakat wajib pajak. Hal tersebut semuanya terkait dengan

terbatasnya kesiapan sarana/prasarana, organisasi, dan SDM di daerah khususnya

Kabupaten Kuningan. Oleh karena itu, Dispenda Kabupaten Kuningan lebih

instensif dalam pengelolaan peranan PBB P2 dalam meningkatkan Pendapatan Asli

Daerah.

Kata Kunci: Peranan PBB P2, dan meningkatan PAD.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan merupakan usaha terencana dan terarah untuk meningkatkan

kesejahteraan hidup manusia yang menuntut adanya perubahan sosial budaya

sebagai pendukung keberhasilannya dan menghasilkan perubahan sosial budaya.

Pembangunan nasional adalah suatu harapan untuk rakyat Indonesia yang

mencita-citakan Indonesia yang adil, makmur dan sejahtera baik secara moral dan spiritual.1

Pemerintah Indonesia melakukan perubahan sistem pemerintahan dari

sistem sentralisasi menjadi sistem desentralisasi. Perubahan tersebut memberikan

harapan yang besar bagi bangsa Indonesia untuk menciptakan kesejahteraan.

Sistem desentralisasi ini dilaksanakan dengan melalui kebijakan otonomi daerah.

Adanya otonomi daerah membuat pemerintah daerah diberikan kewenangan untuk

mengatur rumah tangganya sendiri. Pemerintah daerah melaksanakan roda

pemerintahaan secara mandiri, tetapi tetap melakukan kordinasi dan pengawasan

dari pemerintah pusat. Diharapkan dengan otonomi daerah ini, bisa membuat

pemerintah dekat dengan masyarakat. Pemerintah daerah bisa dengan cepat

melakukan kebijakan-kebijakan yang dibutuhkan oleh masyarakat tanpa menunggu

arahan dari pemerintah pusat. Salah satu hal yang sangat mempengaruhi jalannya

pemerintahan pada otonomi daerah yaitu masalah pendanaan.

1

2

Untuk menanggulangi hal tersebut, pemerintah pusat mengeluarkan kebijakan

desentralisasi fiskal dalam mendukung pelaksanaan otonomi daerah. Kebijakan

fiskal ini memberikan pengaruh yang signifikan dalam pengelolaan secara mandiri

ketika pemerintah daerah memaksimalkan kebijakan ini mengoptimalkan

pendapatan dari daerahnya sendiri. Adanya kebijakan desentralisasi fiskal membuat

pemerintah daerah diberikan kewenangan untuk menggali dan mengoptimalkan

sumber daya yang ada di daerah dalam meningkatkan Pendapatan Asli Daerah

(PAD).

Konsekuensi dilaksanakannya otonomi daerah ini adalah diberikan

kewenangan yang lebih besar kepada daerah untuk mengatur dan mengurus rumah

tangganya sendiri. Tujuannya adalah antara lain untuk lebih mendekatkan

pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk

memantau dan mengontrol penggunaan dana yang bersumber dari Pendapatan dan

Belanja Daerah (APBD). Kewenangan yang lebih besar ini akan membutuhkan

biaya yang begitu besar. Diharapkan dengan banyaknya biaya yang dibutuhkan ini,

pemerintah daerah tidak bergantung pada dana transfer dari pemerintah pusat.

Pemerintah daerah diharapkan dapat mengoptimalkan sumber daya yang

ada pada daerah agar tidak terlalu bergantung pada dana transfer dari pemerintah

pusat. Salah satu langkah yang dapat diambil yaitu melalui kebijakan fiskal.

Kebijakan fiskal berarti penggunaan pajak, pinjaman masyarakat, pengeluaran

masyarakat oleh pemerintah untuk tujuan stabilisasi atau pembangunan. Kebijakan

fiskal khususnya perpajakan bisa membantu dalam menopang otonomi daerah,

3

Pajak Daerah dan Retribusi Daerah (PDRD).2 undang- undang ini merupakan salah

satu langkah pemerintah pusat dalam membantu pelaksanaan otonomi daerah

khususnya yang berkaitan dengan desentralisasi fiskal dalam bidang perpajakan.

Hal itu di tunjukan dengan pengalihan pajak pusat menjadi pajak daerah, yaitu

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2), sebagaimana yang

telah diatur dalam Undang-Undang Nomor 28 tahun 2009.

Undang-Undang Nomor 28 tahun 2009 ini, maka seluruh kewenangan

dalam pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2)

diserahkan kepada Pemerintah Daerah. Dengan demikian Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB P2) menjadi salah satu sumber

pendapatan yang sangat potensial bagi daerah (Kabupaten/Kota). Pengalihan Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) ini memberikan

kewenangan kepada pemerintah daerah mempunyai kekuasaan penuh untuk

mengelola hasil dari Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2)

tanpa dibagi kepada pemerintah pusat. Kebijakan ini dapat meningkatkan

kesejahteraan masyarakat, mendorong pertumbuhan ekonomi daerah, dan

meningkatkan pelayanan publik serta penyelenggaraan pemerintahan. Selain itu

juga dengan adanya kebijakan ini diharapkan pemerintah daerah menjadi lebih

mandiri dalam pembiayaannya.

Pelaksanaan kebijakan pengalihan PBB P2 tidak langsung dilakukan

serentak di seluruh kabupaten/kota di Indonesia melainkan dilakukan secara

bertahap. Pada tahun 2012 baru terdaftar dua kabupaten yaitu Kabupaten Bogor dan

2

4

Kabupaten Depok dan 15 Kabupaten/Kota yang telah mendapat pengalihan atas

pengelolaan PBB P2. Tahun 2013, ada 11 Kabupaten/Kota di Jawa Barat belum

melaksanakan pengelolaan PBB P23. Pada tahun 2014 seluruh kabupaten/kota di

Indonesia sudah sepenuhnya melakukan pengelolaan PBB P2.

Kabupaten Kuningan pada tahun 2013 menerima pengalihan PBB P2

sebagai pajak daerah pada tahun 2013. Kepala Dinas Pendapatan Kabupaten

Kuningan juga menuturkan bahwa potensi penerimaan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2) di Kabupaten Kuningan sebesar Rp. 15,55

Milyar dimana angka tersebut merupakan potensi pajak yang paling besar dalam

komponen pajak daerah di Kabupaten Kuningan. “Untuk itu kami berharap

pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dapat

berjalan dengan optimal dan terealisasi dengan 100%, kami optimis dengan target

pencapian tersebut, mengingat bahwa Kabupaten Kuningan merupakan salah satu

kabupaten tercepat dalam pelunasan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan (PBB-P2) di Provinsi Jawa Barat”.

Dian Rachmat Yanuar, Untuk potensi pajak di luar Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB-P2) Dinas Pendapatan (Dispenda)

Kabupaten Kuningan memiliki trend positif dimana pencapaiannya melebihi target yakni 105,69% dari target sebesar Rp 120,67 Milyar.4 Bupati Kuningan Acep

Purnama juga menuturkan bahwa sampai dengan tahun 2013 angka kemandirian

3Pikiran rakyat, “Sebelas kabupaten/kota di Jawa Barat belum mulai melakukan pengelolaan PBB

P2”, http://www.pikiran-rakyat.com/politik/2013/05/17/235199/sebelas-kabkota-belum-mulai-lakukan-pengelolaan-pbb-p2, diunduh pada tanggal. 1 November 2016, pukul.19:53 Wib.

4 Humas sekda Kabupaten Kuningan “ Pengelolaan PBB P2 dilaunching”,

5

keuangan Kabupaten Kuningan yang dihitung berdasarkan proporsi PAD terhadap

APBD baru mencapai rata-rata sebesar 7,75%, angka tersebut merupakan angka

kemandirian yang ideal, tetapi secara perlahan ada peningkatan kemandirian

keuangan di Kabupaten Kuningan dimana pada tahun 2014 rasio kemandirian

keuangan Kabupaten Kuningan telah mencapai 9,87% dengan Pendapatan Asli

Daerah (PAD) sebesar Rp. 142,8 Milyar dari total Pendapatan Daerah Sebesar Rp.

1, 45 Trilyun. Pada tahun 2015 berdasarkan data yang disampaikan DISPENDA

(Dinas Pendapatan Daerah) Kabupaten Kuningan, realisasi Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan yang berhasil dipungut dari wajib pajak

mencapai 102%. Realisasi penerimaan PBB P2 merupakan Pendapatan Asli Daerah

(PAD) untuk keseluruhan mencapai 89,31%.5

Pendapatan Asli Daerah pada tahun 2016 pada semester pertama

teralisasikan sebesar 63,00% namun ada kendala dalam beberapa SKPD (Satuan

Kerja Perangkat Daerah) yang tergatnya masih dibawah 63,00%, sedangkan

pencapaian target PAD pada semester kedua terealisasi 100% Pendapatan Asli

Daerah target kinerja pada akhir bulan Desember 2016. Dalam setiap tahunnya ada

berbagai potensi peningkatan 10% PAD. Sebagaimana APBD 2016 sebesar

58,06%, Pendapatan Asli Daearah (PAD) dari target teralisasikan sebesar 59,04%.

Khusus pajak daerah dari target teralisasikan sebesar 74,58%, retribusi daerah dari

5Radar Kuningan, “Realisasi PBB Kabupaten Kuningan tahun 2015”,

6

target baru teralisasikan sebesar 56,90%. Sedangkan untuk pajak masih ada 17

kecamatan yang lunas PBB.6

Pemberlakuan UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah telah terjadi perubahan paradigma cukup mendasar dalam

pengelolaan pajak daerah. Pemerintah pusat telah melimpahkan kepada pemerintah

daerah dituntut untuk lebih mandiri dalam membiayai pembangunan diantaranya

PBB sektor Perdesaan dan Perkotaan (PBB P2).

Dasar yang merupakan acuan dari pelaksanaan otonomi daerah adalah

Undang-Undang Dasar 1945 Pasal 8.7 Pelaksanaan otonomi daerah berpedoman

juga pada Undang-Undang Nomor 32 Tahun 2004 tentang pemerintahan daerah.8

Kemudian didukung dengan Undang-Undang Nomor 33 Tahun 2004 tentang

perimbangan keuangan pusat dan keuangan daerah.9 Bahwa yang dimaksud kedua

undang-undang ini adalah keinginan untuk meningkatakan efisiensi dan efektifitas

pengelolaan sumber daya keuangan daerah dalam rangka peningkatan pendapatan

daerah peningkatan pelayanan kepada masyarakat.

Pemerintah pusat terus mengkaji dan berupaya untuk meningkatan fiskal

daerah dengan mengkaji basis-basis pajak yang cukup potensial dan secara kriteria

tepat untuk dijadikan pajak daerah dan retribusi daerah guna mengatasi

ketimpangan yang ada. Berdasarkan hal tersebut, wacana, rencana, agenda untuk

menyerahkan Pajak Bumi dan Bangunan (PBB) sebagai salah satu basis pajak

6Rakyat Cirebon “Penerimaan Pajak Pendapatan Asli Daerah 2016 kab.Kuningan”,

www.rakyatcirebon.co.id, diunduh pada tanggal.30 Oktober 2016, pukul.17:52Wib.

7 Undang-undang Dasar Negara Republik Indonesia 1945 Pasal 8. 8UU No.32 Tahun 2004 Tentang Pemerintahan Daerah.

7

daerah merupakan upaya yang tepat untuk meningkatkan taxing power daerah. Pajak bumi dan Banguanan (PBB) tidak memiliki mobilitas tinggi sehingga

memudahkan Pemda untuk memungutnya.

Ciri utama yang menunjukan suatu daerah otonomi daerah adalah terletak

pada kemampuan keuangan daerah. Daerah otonomi harus memiliki kemampuan,

kewenangan untuk menggali sumber-sumber keuangan sendiri, mengelola dan

menggunakan keuangan sendiri yang cukup memadai untuk membiayai

penyelenggaraan pemerintahan di daerahnya. Ketergantungan kepada pemerintah

pusat harus seminimal mungkin sehingga Pendapatan Asli Daerah (PAD) harus

menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan

keuangan pusat dan daerah sebagai syarat mendasar dalam pemerintahan negara.10

Terlaksananya pembangunan nasional maka diperlukan sarana dan

prasarana yang cukup memadai bukan hanya mengeni desentralisasi, penyerahan

ataupun pelimpahan kewenangan semata, tetapi salah satunya adalah tersedianya

dana yang cukup untuk pembiayaan semua kegiatan tersebut. Berbicara masalah

dana atau biaya, pembangunan daerah pada dasarnya didukung oleh tiga kelompok

sumber dana yaitu dana yang berasal dari:

1. Pendapatan Asli Daerah (PAD)

2. Alokasi dari pusat

3. Dana melalui investasi swasta

10 Koswara E.,”Paradigma Baru Otonomi Daerah yang Berorientasi Kepentingan Rakyat”, dalam

8

Pendapatan Asli Daerah (PAD) merupakan sumber pembiayaan yang paling

penting dimana kompen utamanya adalah penerimaan yang berasal dari kompenen

pajak daerah dan retrubusi daerah. Pajak daerah berdasarkan UU No.28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah adalah kontribusi wajib kepada daerah

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.11 Berdasarakan

UU No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah

pemungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberiakan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau badan.

Pendapatan Asli Daerah (PAD) menurut Undang-Undang No.33 Tahun

2004 adalah.12

1. Pajak Daerah

2. Retribusi Daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, dan

4. Lain-lain PAD yang sah.

Pendapatan Asli Daerah (PAD) menjadi faktor yang sangat penting dimana

PAD akan menjadi sumber dana dari daerah sendiri. Namun demikian, realitas

menunjukan bahwa PAD hanya mampun membiayai belanja pemerintah daerah

yang tinggi sebesar 20%.

11 UU No.28 Tahun 2009 dan penjelasan UU NO.28 Tahun 2009, tentang Pajak Daerah dan

Retribusi Daerah.

9 B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat dirumuskan masalah

yaitu:

1. Bagaimanakah pelaksanaan pemungutan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB P2) untuk meningkatkan Pendapatan Asli

Daerah (PAD) di Kabupaten Kuningan?

2. Apa faktor penghambat terhadap Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan (PBB P2) dalam meningkatkan Pendapatan Asli Daerah (PAD)

di Kabupaten Kuningan Jawa Barat?

C. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan pemungutan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB P2) untuk meningkatkan Pendapatan Asli

Daerah (PAD) di Kabupaten Kuningan?

2. Untuk mengetahui faktor penghambat terhadap Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB P2) dalam meningkatkan Pendapatan Asli

Daerah (PAD) di Kabupaten Kuningan Jawa Barat?

D. Manfaat Penelitian

A. Secara Teoritis

Memberikan sumbangan pemikiran bagi perkembangan ilmu

pengetahuan hukum pada umumnya dan hukum pemerintahan daerah pada

khususnya

10

a. Dapat digunakan pemerintah sebagai rujukan dalam membuat

kebijakan mengenai pemerintahan daerah, khususnya mengenai peran

PBB-P2 dalam meningkatkan PAD.

b. Bagi pemerintah daerah, yakni Pemerintah Kabupaten Kuningan

Provinsi Jawa Barat, penelitian ini diharapkan menjadi bahan

perimbangan dalam pengelolan peran PBB-P2 dalam meningkatkan

11 BAB II

TINJAUAN TENTANG PAJAK

A. TINJAUAN UMUM TENTANG PERANAN PBB P2 DALAM

MENINGKATKAN PAD DI KABUPATEN KUNINGAN JAWA BARAT

1. Pengertian Pajak

Hukum pajak adalah iuran kepada negara (yang dapat

dipaksanakan) yang terhutang oleh yang wajib pajak membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali,

yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas

negara untuk menyelenggarakan pemerintahan (selanjutnya disebut

wajib pajak).1

Tugasnya adalah menelaah keadaan-keadaan dalam masyarakat

yang dapat dihubungkan dengan pengenaan pajak, merumuskannya

dalam peraturan-peraturan hukum dan menafsirkan peraturan-peraturan

hukum ini, dalam pada itu penting sekali bahwa tidak harus diabaikan

dalam masyarakat tersebut.2

Rochmat Soemitro, dalam buku Erly Suandy Pajak adalah

peralihan kekayaan dari pihak rakyat kepada kas negara untuk

membiayai pengeluaran rutin dan “surplus” nya digunakan untuk

1 Erly Suandy, “Hukum Pajak”,

jakarta: Salemba Empat, 2014, hlm.7.

2 R. Santoso Brotodihardjo, “Pengantar Ilmu Hukum Pajak”, Edisi ketiga, Cetakan

12 public saving yang merupakan sumber utama membiayai public investment.3

Penyelenggaraan pemerintah dalam aturan Undang-Undang

Nomor 28 tahun 2007 pajak adalah kontribusi wajib pajak kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

2. Pajak Daerah

Penyelenggaraan pemerintah dalam aturan Undang-Undang

Nomor 28 Tahun 2009 pajak daerah adalah iuran yang wajib

dikeluarkan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.4

Pajak daerah, sebagai salah satu Pendapatan Asli Daerah

diharapkan menjadi salah satu sumber pembiayaan penyelengaraan

pemerintahan dan pembangunan daerah, untuk meningkatkan dan

memeratakan kesejahteraan masyarakat. Dengan demikian, daerah

mampu melaksankan otonomi, yaitu mampu mengatur dan mengurus

rumah tangganya sendiri. Meskipun beberapa jenis pajak daerah sudah

3 Ibid, hlm.9

13

ditetapkan dalam Undang-Undang Nomor 34 Tahun 2000, daerah

kabupaten/kota dibeli peluang dalam menggali potensi sumber-sumber

keuangan dengan menetapkan jenis pajak selain yang telah ditetapkan,

sepanjang telah memenuhi kriteria yang telah ditetapkan dan sesuai

aspirasi masyarakat.

Kriteria pajak daerah selain yang ditetapkan UU bagi

kabupaten/kota:

a. Bersifat pajak dan bukan retribusi.

b. Objek pajak terletak atau terdapat diwilayah kabupaten/kota

yang bersangkutan dan mempunyai mobilitas yang cukup

rendah hanya melayani masyarakat di wilayah

kabupaten/kota.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum.

d. Objek pajak bukan merupakan objek pajak provinsi dan

objek pajak pusat.

e. Potensinya memadai.

f. Tidak memberikan dampak ekonomi yang negatif.

g. Memperhatikan aspek keadilan dan kemampuan masyarakat,

dan

h. Menjaga kelestarian lingkungan.

1) Jenis Pajak Daerah

14

a) Pajak kendaraan bermotor dan kendaraan di atas air

Pajak kendaraan bermotor adalah semua kendaraan beroda dua

atau lebih yang digunakan disemua jenis jalan, sedangkan

kendaraan di atas air adalah semua kendaraan yang digerakan

oleh peralatan teknik berupa motor atau peralatan lainnya

suatu sumber daya energi tertentu menjadi tenaga kendaraan

bermotor yang digunakan di atas air.

b) Bea balik kendaraan bermotor dan kendaraan di atas air

Pajak atas penyerahan hak milik kendaraan bermotor dan

kendaraan di atas air sebagai akibat perjanjian dua pihak atau

perbuatan sepihak atau terajdi jual beli, pemasukan ke badan

usaha.

c) Pajak bahan bakar kendaraan bermotor

Pajak atas bahan bakar yang disediakan atau dianggap untuk

kendaraan bermotor, termasuk bahan bakar yang digunakan.

d) Pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan

Pajak atas pengambilan dan pemanfaatan air bawah tanah/air

permukaan untuk digunakan bagi orang pribadi atau badan,

kecuali keperluan rumah tangga dan pertanian. Air bawah

tanah adalah air yang berada di perut bumi yang muncul secara

alamiah. Air permukaan adalah air yang berada atas

15

2) Jenis pajak kabupaten/kota:

a. Pajak hotel

Yaitu pajak atas pelayanan yang khusus disediakan bagi orang

untuk dapat menginap/istirahat, memperoleh pelayanan dan

fasilitas lainnya dengan dipungut biaya bayaran, kecuali untuk

pertokoan dan perkantoran.

b. Pajak Restoran

Yaitu pajak atas pelayanan restoran, tempat makanan atau

minuman yang disedikan dengan dipungut biaya, tidak termasuk

usaha boga atau catering.

c. Pajak Hiburan

Yaitu pajak atas penyelenggaraan hiburan yang meliputi semua

jenis pertunjukan, permainan yang ditonton atau dinikmati oleh

setiap orang dengan dipungut bayaran, tidak termasuk dengan

penggunaan fasilitas.

d. Pajak Reklame

Yaitu pajak atas penyelenggaraan reklame, dipergunakan untuk

memperkenalkan suatu barang atau jenis lainnya yang menarik

perhatian masyarakat.

e. Pajak Penerangan Jalan

Adalah pajak atas penggunaan tenaga listrik, dengan ketentuan

bahwa diwilayah daerah tersebut tersedia penerangan jalan,

16

f. Pajak Pengambilan Bahan Galian Gol C

Pajak atas kegiatan pengambilan bahan galian golongan C

sesuai dengan peraturan perundang-undangan yang berlaku.

g. Pajak Parkir

Pajak yang dikenakan atas penyelenggaraan tempat parkir diluar

badan jalan, baik yang disediakan berkaitan dengan pokok

usaha maupun yang disediakan sebagai suatu usaha.

3. Pendapatan daerah

Penyelenggaraan pemerintah dalam aturan Undang-Undang

Nomor 33 tahun 2004. Pendapatan daerah adalah hak pemerintah

daerah yang diakui sebagai penambah nilai kekayaan bersih dalam

periode tahun yang bersangkutan. Pendapatan daerah terdiri dari

pendapatan asli daerah, dana perimbangan, lain-lain pendapatan.

Pendapatan Asli Daerah (PAD) adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundangan-undangan. PAD bertujuan untuk

memberikan kewenangan kepada pemerintah daerah untuk mendanai

pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai

perwujudan desentralisasi. PAD bersumber dari pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain PAD yang sah.

Perimbangan adalah dana yang bersumber dari pendapatan

17

kebutuhaan daerah dalam rangka pelaksanaan desentralisasi. Dana

perimbangan terbagi dari dana bagi hasil, dana alokasi umum, dan dana

alokasi khusus. Dana perimbangan tersebut ditetapkan setiap tahun

anggaran dalam APBN. Lain-lain pendapatan daerah yang sah terdiri

dari hibah, dana darurat, dana bagi hasil pajak provinsi dan pemerintah

daerah lainnya, dana penyesuaian dan dana khusus, bantuan keuangan

dari provinsi atau pemda lainnya.

4. Pajak Bumi dan Bangunan a. Definisi

Pajak Bumi dan Bangunan (PBB) adalah pajak negara yang

dikenakan terhadap bumi dan bangunan berdasarkan Undang-Undang

Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana

telah diubah dengan Undang-Undang Nomor 12 tahun 1994 PBB

adalah pajak yang bersifat kebendaan dalam arti besarnya pajak

terhutang ditentukan oleh keadaan obyek yaitu bumi/tanah dan atau

bangunan. Keadaan subjek (siapa saja membayar) tidak ikut

menentukan besarnya pajak.5

b. Objek

Sebagaimana tercantum dalam UU PBB yang menjadi objek

PBB adalah Bumi dan Bangunan. Sebagaimana tercantum dalam UU

PBB yang menjadi objek PBB adalah Bumi dan Bangunan. Jadi yang

menjadi objek Pajak Bumi dan Bangunan itu adalah tanah (perairan)

5

18

dan tubuh bumi.6 Undang-Undang PBB selanjutnya dalam Pasal 1

menjelaskan, bahwa bumi adalah perrmukaan bumi (perairan) dan

tubuh bumi yang ada dibawahnya. Permukaan bumi itu sebetulnya tidak

lain dari pada tanah. Jadi yang menjadi objek pajak bumi dan bangunan

itu adalah tanah dan tubuh bumi.7 Bangunan yang dijadikan objek PBB

adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada

tanah (perairan), yang diperuntukan secara tetap sebagai tempat

berusaha atau tempat yang dapat diusahakan. Selanjutnya dalam UU

(Pasal 1 ayat 2) menguraikan lebih lanjut bahwa termasuk lingkungan

dalam pengertian bangunan adalah.8

a) Jalan lingkungan yang terletak dalam suatu komplek

bangunan;

b) Kolam renang;

c) Pagar mewah;

d) Tempat olah raga;

e) Galangan kapal dermaga;

f) Taman mewah

g) Tempat penampungan/kilang minyak, air dan gas, pipa

minyak;

h) Fasilitas lain yang memberikan manfaat

i) Jalan tol.

6 Rochmat Soemitro, 1989, Pajak Bumi dan Bangunan,

eresco, Bandung, hlm.9.

7 Rochamt Soemitro, loc. cit

8

19 c. Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunaan

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan

adalah objek pajak, yakni:9

a) Digunakan semata-mata untuk melayani kepentingan umum

di bidang ibadah, sosial, kesehatan, pendidikan dan

kebudayaan nasional, yang tidak dimaksudkan untuk

memperoleh keuntungan.

b) Digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenis dengan itu;

c) Merupakan hutan lindung, hutan suaka alam, hutan wisata,

taman nasional, tanah penggembalan yang dikuasi oleh desa,

dan tanah negara yang belum di bebani oleh suatu hak;

d) Digunakan oleh badan atau perwakilan organisasi

internasional yang ditentukan oleh Mentri Keuangan.

d. Subjek

Subjek pajak adalah orang atau badan yang secara nyata

mempunyai hak atas bumi dan bangunan.10 Mempunyai hak atas bumi

dan bangunan, adalah menurut ketentuan undang-undang yang berlaku.

Subjek pajak PBB, belum tentu merupakan Wajib Pajak PBB. Subjek

pajak baru merupakan Wajib Pajak PBB jika memenuhi syarat objektif,

yaitu mempunyai objek PBB yang dikenakan pajak. Hal ini berarti

9 Undang-Undang Nomor 12 Tahun 1994 Tentang Perubahan Atas Undang Undang Nomor 12

Tahun 1985 Tentang Pajak Bumi dan Bangunan

10

20

mempunyai hak atas objek yang dikenakan pajak, memiliki, menguasai,

atau memperoleh dari objek kena pajak.11

5. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

a) Definisi

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah

pajak atas bumi dan Bangunan yang dimiliki, dikuasi, dan dimanfaatkan

oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk

usaha perkebunan, perhutanan, dan pertambangan.12

b) Objek

Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

adalah Bumi atau Bangunan yang dimiliki, dikuasai atau dimanfaatkan

oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk

kegiatan usaha perkebunan, perhutanan, dan pertambangan. Termasuk

dalam pengertian Bangunan adalah.13

a. Jalan lingkungan yang terletak dalam satu komplek bangunan

seperti hotel, pabrik dan emplasemennya, yang merupakan

suatu kesatuan dengan komplek bangunan tersebut;

b. Jalan tol;

c. Kolam renang;

d. Pagar mewah;

e. Tempat olah raga;

11

Rochamt Soemitro, loc. cit 12

Undanng Undang Nomor 28 Tahun 2009 tentang Pajak Bumi dan Retribusi Daerah

21

f. Galangan kapal, dermaga;

g. Taman mewah

h. Tempat penampungan atau kalang minyak, air dan gas, pipa

minyak; dan

i. Menara.

c) Subjek

Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

adalah orang pribadi atau badan usaha yang secara nyata mempunyai

suatu hak atas Bumi dan Bangunan memperoleh manfaat atas Bumi, dan

memiliki, menguasi, dan/atau memperoleh manfaat atas Bangunan.

Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang

pribadi atau badan usaha yang secara nyata mempunyai suatu hak atas

Bumi dan memperoleh manfaat atas Bumi, dan/ atau memiliki,

menguasi, dan/atau memperoleh manfaat atas Bangunan.14

d) Tarif

Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

ditetapkan paling tinggi sebesar 0,3% ?(nol koma tiga persen). Tarif

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan dengan

Perda.15

14

Pasal 78 Undang Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

15

22

e) Dasar pengenaan

Dasar pengenaan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan adalah Nilai Jual Objek Pajak (NJOP). Besarnya Nilai Jual

Objek Pajak (NJOP) sebagaimana dimaksud pada ayat (1) ditetapkan

setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu ditetapkan setiap

tahun sesuai dengan perkembangan wilayahnya. Penetapan besarnya

NJOP sebagaimana dimaksud pada ayat (2) dilakukan oleh kepala

daerah.16

f) Pemeriksaan Pajak

Pemeriksaan pajak adalah pegawai negeri sipil di lingkungan

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah atau tenaga

ahli yang ditunjuk oleh Bupati yang diberi tugas, wewenang, dan

tanggung jawab untuk melaksankan pemeriksaan pajak.17

6. Ketetapan Pendaerah PBB-P2

Pengesahan Undang-Undang Nomor 28 tahun 2009 oleh DPR

RI, sebagai pengganti dari Undang-Undang Nomor 42 tahun 2000,

merupakan bentuk tindak lanjut kebijakan otonomi daerah dan

desentralisasi fiskal. Pemikiran otonomi yang seluas-luasnya bagi

Indonesia dalam bidang ekonomi dan fiskal ini untuk membutuhkan

iklim demokrasi yang lebih terbuka, jujur dan adil. Pemberian otonomi

daerah ini berupa pengalihaan pengelolaan Bea Perolehan Hak atas

16

Pasal 80 Undang Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

17

23

Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan dari pemerintah pusat kepada pemerintah

daerah. Dengan pengalihan ini maka kegiatan proses pendataan,

penilaian, penetapan, pengadministrasian, pemungutan/penagihan dan

pelayanan PBB-P2 akan diselenggarakan oleh Pemerintah Daerah

(Kabupataen/Kota).

Tujuan pengalihan pengelolaan PBB-P2 menjadi pajak daerah

sesuai dengan undang-undang Pajak Daerah dan Retribusi Daerah

adalah :

a. Meningkatkan akutabilitas penyelenggaraan otonomi daerah

b. Memberikan peluang baru kepada daerah untuk mengenakan

pungutan baru (menambah jenis pajak daerah dan retribusi

daerah)

c. Memberikan kewenangan yang lebih besar dalam perpajakan

retribusi dengan memperluas pajak daerah

d. Memberikan kewenangan kepada daerah dalam menetapan

tarif pajak daerah

e. Menyerahkan fungsi pajak sebagai instrumen penganggaran

dan pengaturan pada daerah.

7. Manfaat pengalihan PBB-P2 dan BPHTB

Dengan pengalihan ini, penerimaan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2) dan Bea Perolehaan Hak atas Tanah

24

kabupaten/kota sehingga diharapkan mampu meningkatkan jumlah

pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah

pusat, pemerintah kabupaten/kota hanya mendapatkan bagian sebesar

64,8% dan BPHTB hanya mendapatkan 64%. Setelah pengalihan ini,

semua pendapatan dari sektor PBB-P22 dan BPHTB akan masuk ke

dalam kas pemerintahan daerah.

8. Dampak Pengalihan PBB-P2

Menurut darwin dalam Ramadhan (2014) pendaerahan PBB-P2

memiliki dampak, yaitu :

a. Dampak positif

1) Akurasi data objek dan subjek PBB-P2 dapat lebih ditingkatkan

karena aparat pemerintah daerah lebih menguasai wilayahnya

apabila dibandingkan dengan aparat pemerintahan pusat

sehingga dapat meminimalisir pengajuan keberatan dari para

wajib pajak PBB-P2.

2) Daerah memiliki kemampuan meningkatkan potensi PBB-P2

sepanjang penentuan NJOP selama ini oleh pemerintah pusat

dinilai masih dibawah nilai pasar objek yang bersangkutan

(optimalisasi NJOP).

3) Pemberdayaan local taxing power, yaitu kewenangan penuh daerah dalam penentuan tarif dan pengelolaan administrasi

25 b. Dampak Negatif

1) Peningkatan NJOP yang sama dengan nilai pasar dapat

mengakibatkan naiknya ketetapan PBB-P2 yang dapat

menimbulkan gejolak masyarakat.

2) Penggunaan tarif maksimum guna meningkatkan potensi

PBB-P2 apabila tidak hati-hati dan dikaji secara mendalam dapat

menimbulkan gejolak masyarakat karena penggunaan tarif

maksimum dapat menaikkan PBB-P2 sebesar tiga kali lipat.

3) Dalam rangka pengelolaan PBB-P2, pemerintah daerah harus

mengeluarkan biaya yang cukup mahal, baik untuk

kemungkinan penambahan kantor dan pegawai baru maupun

untuk melengkapi peralatan administrasi, komputerisasi, dan

pelatihan SDM.

4) Kesenjangan penerimaan PBB-P2 antar daerah semakin

meningkat karena disparitas potensi penerimaan pajak daerah

lainnya. Daerah yang memiliki potensi penerimaan pajak daerah

lainnya atau mengadakan bagi hasil lain dari pemerintah pusat,

cenderung mengabaikan pemungutan PBB-P2 dan sebaliknya

daerah yang semata-mata mengandalkan penerimaan PBB-P2

kemungkinan akan menerapkaan tarif yang maksimal guna

menggenjot penerimaannya.

Pendaerahan PBB-P2 dapat mengakibatkan barangnya kebijakan

26

Kena Pajak (NJOPTKP), dan Nilai Perolehan Objek Pajak Tidak Kena

Pajak (NPOPTKP). Perbedaan tersebut dapat mengakibatkan ketidakadilan

baik bagi masyarakat wajib pajak, pelaku bisnis, maupun masyarakat pada

umumnya.18

18

Analisis pengaruh pengalihan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan PBB P2 terhadap penerimaan pendapatan daerah kota Kediri tahun 2012,

https://www.scribd.com/doc/253464697/ANALISIS-PENGARUH-PENGALIHAN-PAJAK- BUMI-DAN-BANGUNAN-PEDESAAN-DAN-PERKOTAAN-PBB-P2-TERHADAP-PENERIMAAN-PENDAPATAN-DAERAH-KOTA-KEDIRI-TAHUN-2012-DAN. Jam.19.15.wib, tgl.28.oktober.2016.

17 BAB III

METODE PENELITIAN

1. Jenis Penelitian

Penelitian ini adalah penelitian hukum empiris dan normatif.

Yang merupakan penelitian yang menggunakan fakta-fakta empiris

yang di ambil dari perilaku manusia1 dan didukung dari data normatif

yang terkait norma-norma. Metode penelitian normatif-empiris

mengenai implementasi ketentuan hukum normatif (undang-undang)

dalam aksinya pada setiap peristiwa hukum tertentu yang terjadi

dalam suatu masyarakat.

2. Data Penelitian

Penelitian ini menggunakan data primer dan sekunder. Data

primer merupakan bahan penelitian yang berupa fakta-fakta empiris

sebagai perilaku manusia maupun hasil perilaku manusia. Baik dalam

bentuk perilaku verbal, perilaku nyata, maupun perilaku yang

terdokumentasi dalam berbagai hasil perilaku atau catatan-catatan

(arsip). Sedangkan data sekunder merupakaan bahan hukum dalam

penelitian yang diambil dari studi kepustakaan yang terdiri dari bahan

hukum primer, bahan hukum sekunder dan bahan non hukum.2

1 Mukti Fajar dan Yulianto Achamd, 2010, “Dualisme Penelitian Hukum Normatif dan Empiris”,

Yogyakarta, Pustaka Pelajar, hlm. 280.

18

a. Bahan hukum primer

a) Undang Undang Dasar Republik Indonesia Tahun 1945;

b) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah;

c) Undang Undang Nomor 6 Tahun 1983 jo Undang Undang

Nomor 27 Tahun 2007 tentang ketentuan Umum dan Tata

Cara Perpajakan;

d) Undang Undang Nomor 12 Tahun 1985 jo Undang Undang

Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan;

e) Peraturan Mentri Keuangan Nomor 54/PMK. 09/2008

Tentang Komite Pengawas Perpajakan;

f) Perda Nomor 15 Tahun 2010 tentang Pajak Daerah.

b. Bahan Hukum Sekunder

a) Buku buku yang berkaitan dengan masalah yang diteliti;

b) Majalah jurnal dan artikel berkaitan dengan masalah yang

diteliti;

c) Hasil penelitian hukum dan hasil karya akademis maupun

praktisi yang berkaitan dengan masalah yang diteliti;

d) Artikel atau tulisan di situs internet yang berkaitan dengan

masalah yang diteliti.

19

Bahan hukum lain yang dirasa perlu digunakan untuk

melengkapi bahan hukum primer dan bahan hukum

sekunder.

3. Lokasi Penelitian

a. Lokasi Penelitian

Penelitian ini dilakukan di daerah yaitu Kabupaten Kuningan,

Provinsi Jawa Barat. Berjudul “PERANAN PAJAK BUMI DAN

BANGUNAN PERDESAAN DAN PERKOTAAN DALAM

MENINGKATKAN PENDAPATAN ASLI DAERAH DI

KABUPATEN KUNINGNAN”, dilakukan di wilayah Kabupaten

Kuningan Jawa Barat. Lokasi yang dimbil sebagai tempat penelitian

adalah Kantor Dinas Pendapatan Kabupaten Kuningan.

b. Populasi dan Sampel

Populasi dalam Penelitian ini adalah Penyelenggaraan

Pemerintah dalam hal Peranan Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan (PBB P2) Dalam Meningkatkan Pendapatan Asli Darah

(PAD) di Kabupaten Kuningan Jawa Barat. Adapun pengambilan

sampel dalam penelitian ini menggunakan metode probablity sampling yaitu setiap individu dalam populasi tidak mendapatkan kesempatan yanag sama sebab tidak dilakukan secara acak3 namun

dengan penunjukan langsung secara subjektif oleh peneliti dengan

kriteria: lembaga/instansi pemerintah yang diteliti merupakan

20

lembaga instansi yang mengurusi pengelolaan pajak daerah

Kabupaten Kuningan Provonsi Jawa Barat.

4. Tenik Analis Data

Dalam menganalisis data yang sudah dikumpulkan baik data

primer dan sekunder, penulis akan menggunakan analisis secara

kualitatif kemudian disajikan secara deskriptif yaitu menggambarkan,

menguraikan, dan mennjelaskan sesuai dengan permasalahan yang

erat kaitannya dengan penelitian yang dilakukan oleh penulis,

sehingga nantinya diharapkan mampu memberikan gambaran secara

21 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Untuk mengetahui bagaimana pelaksanaan pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) untuk meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Kuningan?

Kabupaten Kuningan terletak pada titik koordinat 108° 23 - 108° 47 Bujur

Timur dan 6° 47 - 7° 12 Lintang Selatan. Sedangkan ibu kotanya terletak pada titik

koordinat 6° 45 - 7° 50 Lintang Selatan dan 105° 20 - 108° 40 Bujur Timur. Bagian

timur wilayah kabupaten ini adalah dataran rendah, sedang di bagian barat berupa

pegunungan, dengan puncaknya Gunung Ceremai (3.076 m) di perbatasan dengan

Kabupaten Majalengka. Gunung Ceremai adalah gunung tertinggi di Jawa Barat.

Kesadaran masyarakat sangatlah diperlukan ketika berkaitan dengan

pembayaran pajak. Memiliki masyarakat yang sadar membayar pajak dapat

mempercepat pelunasan tagihan PBB P2 di suatu Kecamatan. Namun ada kalanya

masyarakat tidak peduli dalam hal tersebut, malas, atau acuh tak acuh terhadap

tagihan pajak. Untuk itulah diperlukan peran aktif Pemerintah dalam efektifitas

pemungutan pajak untuk membangun kesadaran masyarakat. Peranan Dinas

Pendapatan Daerah dalam menggerakan partisifasinya terhadap masyarakat dalam

pembayaran PBB P2 adalah dalam hal pemeriksaan. Tujuan pemeriksaan adalah

untuk1:

1

22

a. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka

memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib

Pajak; dan

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Dispenda telah diberikan tugas berupa pemeriksaan untuk menguji

kepatuhan atau efektivitas Wajib Pajak. Pemeriksaan tersebut dapat dilakukan

dalam beberapa hal antara lain2 :

a. Menyampaikan surat pemberitahuan yang menyatakan lebih bayar,

termasuk yang telah diberikan pengembalian pendahuluan kelebihan

PBB;

b. Menyampaikan surat pemberitahuan yang menyatakan rugi;

c. Tidak menyampaikan atau menyampaikan surat pemberitahuan objek

pajak tetapi melampaui jangka waktu yang telah ditetapkan dalam surat

teguran;

d. Melakukan penggabungan, peleburan, likuidisi, pembubaran atau akan

meninggalkan Indonesia selama lamanya;

e. Memberitahukan surat pemberitahuan yang memenuhi adanya

kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai

ketentuan peraturan perundang-undangan perpajakan.

2

23

Pasal diatas maka Dispenda Kabupaten Kuningan diberikan kewenangan

untuk melakukan pemeriksaan jika Wajib Pajak tidak memenuhi kewajiban

pembayaran PBB P2 hingga jatuh tempo. Dispenda harus proaktif untuk

melaksanakan kewajiban pemeriksaan terhadap Wajib Pajak sesuai dengan

ketentuan yang telah tercantum dalam Peraturan Bupati tersebut. Dalam hal

pemeriksaan tersebut, ruang lingkup pemeriksaan terdiri dari3:

a. Pemeriksaan Lapangan untuk memuji kepatuhan agar efektifitas

kewajiban perpajakan dapat meliputi suatu jenis Pajak atau seluruh

jenis pajak, untuk tahun berjalan dan/ atau tahun-tahun sebelumnya

dan/atau untuk tujuan lain yang dilakukan tempat Wajib Pajak.

b. Pemeriksaan Kantor meliputi suatu jenis pajak tertentu baik tahun

berjalan atau tahun-tahun sebelumnya yang dilakukan di Dispenda.

Pemeriksaan lapangan dapat dilakukaan secara lengkap maupun sederhana.

Sedangkan pemeriksaan kantor dapat dilakukan dengan pemeriksaan sederhana

kantor maupun pemeriksaan dengan korespondensi. Dapat disimpulkan bahwa

Dispenda telah diberi kewajiban untuk melakukan pemeriksaan kantor maupun

pemeriksaan lapangan. Dispenda tidak hanya menunggu hasil laporan dari petugas

pemungutan lapangan, namun juga harus memeriksa secara langsung bagaimana

pemungutan PBB P2 berjalan dan juga bagaimana kepatuhan agar efektifitas Wajib

Pajak dalam hal pembayaran PBB P2.

3

24

Disebutkan pada sub bab sebelumnya, bahwa terdapat rekayasa transaksi

keuangan yang telah dilakukan oleh petugas kelurahan yang sebenarnya wajib

pajak diwilayahnya belum melunasi PBB P2 100% namun petugas kelurahan

memanipulasi data yang ada dengan menggunakan dana kelurahan tersebut yang

ada, sehingga laporan yang diterima oleh petugas Dispenda kelurahan tersebut

100% lunas. Dispenda tidak pernah menindaklanjuti atau memeriksa kembali

kelapangan mengenai kebenaran laporan tersebut, sementara itu ada dalam Pasal 3

ayat 4 Peraturan Bupati Nomor 38 Tahun 2013 tentang tentang Tata Cara

Pemeriksaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, disebutkan

bahwa apabila pelaksanaanya pemeriksaan ditemukan indikasi transaksi yang

mengandung unsur transfer princing, dan transaksi khusus lain yang berindikasikan adanya rekayasa transaksi keuangan, pelaksanaan pemeriksa kantor diubah menjadi

Pemeriksaan Lapangan. Jelas bahwa menurut Peraturan Bupati tersebut, Dispenda

diwajibkan untuk melakukan Pemeriksaan Lapangan dan tidak hanya menunggu

hasil laporang petugas lapangan, atau menerima 100% seluruh laporan yang di

setorkan dari pemerintah Kecamatan dan atau Desa/Kelurahan. Dalam hal

Pemeriksaan Lapangan, Dispenda diberikan kewenangan untuk melakukan

penyegelan tempat atau ruangan tertentu serta barang bergerak dan/atau tidak

bergerak.4

Menurut Peraturan Bupati Nomor 13 tahun 2013 pemilik objek pajak yang

tidak berada di wilayah Kabupaten Kuningan, bukanlah salah satu alasan untuk

4

25

Wajib Pajak menghindari tagihan pajak ataupun menghindari pemeriksaan. Apabila

pada saat dilakukan Pemeriksaan Lapangan, Wajib Pajak tidak ada ditempat,

maka5:

a. Pemeriksaan tetap dilaksanakan sepanjang ada pihak yang dapat dan

mempunyai kewenangan untuk memiliki Wajib Pajak, terbatas untuk hal

yang ada dalam kewenangannya, dan selanjutnya pemeriksaan ditunda

untuk dilanjutkan pada kesempatan berikutnya;

b. Untuk keperluan pengamanan pemeriksaan, sebelum dilakukan

penundaan Pemeriksaan Lapangan, Pemeriksaan Pajak dapat dilakukan

penyegelan;

c. Apabila saat Pemeriksaan Lapangan dilanjutkan setelah dilakukan

penundaan, Wajib Pajak tetap tidak ada ditempat, Pemeriksaan tetap

dilaksanakan dengan terlebih dahulu meminta pegawai wajib pajak yang

bersangkutan untuk mewakili wajib pajak guna meembantu kelancaran

pemeriksaan;

d. Dalam hal pegawai wajib pajak yang diminta mewakili wajib pajak

menolak untuk membantu kelancaran pemeriksaan, pegawai wajib pajak

tersebut harus menandatangani surat pernyataan penolakan membantu

kelancaran pemeriksaan;

e. Dalam hal pegawai wajib pajak menolak untuk menandatangani surat

pernyataan penolakan membantu kelancaran pemeriksaan, pemeriksa

5

26

pajak membuat berita acara penolakan membantu kelancaran

pemeriksaan yang ditandangani oleh pemeriksaan pajak.

Pasal diatas bahwa pegawai atau penjaga objek pajak, dapat mewakili subjek

pajak yang tidak ada di wilayah kuningan. Dispenda diberikan kewenangan untuk

menyegal objek pajak selama proses pemeriksaan. Dispenda juga dapat melakukan

penyegelan jika wajib pajak memberi bantuan guna kelancaran pemeriksaan6. Salah

satu tindakan tidak memberi bantuan guna kelancaran pemeriksaan adalah

penolakan wajib pajak untuk mengikuti proses pemeriksaan.

Pengelolaan pajak daerah pada tahun 2014 di Pemerintah Kabupaten

Kuningan tidak pernah menerapkan kewenangan yang dimiliki menurut Peraturan

Bupati. Adapun wawancara yang dilakukan dengan dispenda, langkah yang

dilakukan Dispenda dan Pemerintah Kabupaten Kuningan untuk meningkatnya

efektivitas pembayaran PBB P2 di wilayahnya, antara lain sebagai berikut7:

a. Melaksanakan sosialisasi kepada Wajib Pajak melalui media cetak,

radio maupun surat edaran tiap kecamatan atau desa;

Langkah ini telah ditempuh oleh Pemerintahan Kabupaten Kuningan

Dispenda sebagai Instansi pemungutan pajak di Daerah Kabupten Kuningan, giat

melakukan sosialisasi berupa iklan di radio yang berkerjasama dengan Pemerintah

Kabupaten Kuningan, salah satu radio yang berkerjasama yakni Radio Rasilima

Kuningan FM. Disiarkan terus menerus setiap harinya.

6 Pasaal 19 ayat 1 Peraturan Bupati Nomor 38 Tahun 2013 tentang Tata Cara Pemeriksaan Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan

7 Hasil Wawancara dengan Kabid PBB Dispenda Kabupaten Kuningan, Tanggaal 7 November

27

b. Pemberian reward kepada petugas pemungut;

Pemberian reward ini kurang efektif terlaksana di Kabupten Kuningan. Belum ada jumlah pasti untuk reward yang diberikan petugas pemungutan PBB P2, dan juga belum ada waktu yang pasti kapan reward diberikan.

c. Memberikan rangsangan kepada Kepala Desa/Kelurahan dan Camat

dalam motivasi masyarakat untuk membayar pajak;

Rangsangan untuk kepala Desa/Kelurahaan dan Camat sudah dilakukan

setiap ada waktu untuk satu pertemuan. Tidak selalu pertemuan yang khusus

membahas tentang PBB P2.

d. Pemberian hadiah kepada wajib pajak;

Pemberian hadiah untuk wajib pajak di Kabupaten Kuningan pada tahun

2015 tepatnya bulan Agustus Kabupaten Kuningan melakukan undian berhadiah

bagi wajib pajak yang telah membayar tepat waktu PBB P2. Dengan dilakukannya

pemberian hadiah tersebut cukup menarik bagi wajib pajak dalam pembayaran PBB

P2 dengan tepat waktu, dan berjalan kedepannya Pemerintah Kabupaten Dispenda

selalu melakukan perubahan untuk pembayaran PBB P2.

Dispenda dalam melakukan tugas dan funginya dalam pemeriksaan dan

pemungutan PBB P2 dengan jumlah petugas yaitu 25 orang untuk menangani 32

Kecamatan. Hal ini tentu dirasa kurang efektif tanpa bantuan dari Camat, Lurah dan

Kepala Desa setempat. Pelaksanaan PBB P2 di lapangan seharusnya tidak lantas

membuat Dispenda begitu saja membebaskan petugas lapangan. Menurut

keterangan yang diterima dari petugas Dispenda di Kecamatan dan juga petugas

28

Kuningan tidak pernah melakukaan Pemeriksaan Lapangan secara langsung dan

turun ke lapangan untuk melihat keadaan yang ada.

Petugas Dispenda yang berada di Kecamatan dibantu oleh petugas dari

Kelurahan untuk melakukan pemungutan dan pemeriksaan dilapangan. Pada

kenyataannya, petugas dilapangan hanya menunggu Wajib Pajak melakukan

penyetoran, petugas lapangan tidak pernah melakukan pemeriksaan lapangan

secara langsung. Hal ini disebabkan tidak adanya dan insensif atapun bantuan

trasportasi bagi petugas lapangan, baik petugas Dispenda maupun petugas dari

keluruhan. Bahwa ada Intensif untuk kepala lingkungan yang membantu

menyebarkan SPPT.

Narasumber pernah mendapatkan RP.270.000,00 tapi pernah mendapat

RP.200.000,00. Tapi untuk 2 tahun ini belum mendapat insentif sama sekali. Tidak

ada jumlah dan pengaturan yang pasti tentang Intentif tersebut. Intentif pemungutan

pajak diberikan hanya sekali, di akhir tahun. Sementara itu PBB P2 yang

dikembalikan ke Desa sekitar 45%-50% untuk pembangunan. Sementara itu, dalam

Perda Pendapatan Daerah terdapat pengaturan mengenai Intentif pemungutan,

yaitu8:

a. Instansi yang melaksankan pemungutan pajak dapat diberi intentif atas

dasar pencapaian kinerja tertentu;

b. Pemberian intentif sebagaimana dimaksud pada ayat (1) ditetapkan

melalui Anggaran Pendapatan dan Belanja Daerah (APBD);

8

29

c. Tata cara pemberian dan pemanfaatan intentif sebagaimana dimaksud

pada ayat (1) diatur dengan peraturan Bupati.

Intentif yang diberiakan bagi petugas pemungutan PBB P2 ini menimbulkan

sisi negatif. Petugas di Kecamatan dan Kelurahan pada dasarnya tidak ingin

mendapatkan cap jelek dari atasannya, sehingga pemerintah kecamatan dan

kelurahan melakukan hal apapun untuk menunjukan bahwa wilayahnya adalah taat

pajak. Selain, itu bagi intentif bagi wilayahnya yang telah melunasi PBB P2. Seperti

yang telah diterangkan sebelumnya, Kepentingan Kecamatan dan Kelurahan untuk

mendapatkan label lunas pajak dan mendapatkan intentif ini dapat menghambat

peningkatan kepatuhan demi terciptanya efektifitas dalam pembayaran PBB P2.

Pemerintah Kelurahan karena telah menyetorkan laporan ke Dispenda

menganggap tugasnya telah selesai. Sehingga tidak melakukan tindakan penagihan

lebih lanjut kepada wajib pajak yang masih mempunyai hutang pajak. Sedangkan

petugas Dispenda yang telah menerima laporan lunas dari petugas kelurahan tidak

melakukan peninjauan kembali ke lapangan, sehingga tidak ada tindakan apa pun

bagi wajib pajak yang masih menunggak hutang pajak.

Laporan yang diberikan oleh petugas Kelurahan Kepala Dispenda seharusnya

dapat digunakan sebagai tolak ukur bagi Pemerintah Kabupaten Kuningan

mengenai seberapa patuh wajib pajak agar efektifitas pajak daerah berjalan dengan

lancar. Namun bagi Kecamatan yang memiliki hutang pajak cukup besar dan tidak

mampu menutupi hutang pajak tersebut tidak mendapatkan teguran atau sanksi

yang tegas bagi petugas pemungut maupun wajib pajak. Dispenda sendiri tidak

30

dengan petugas pemungut maupun wajib pajak. Dispenda hanya menerima laporan

dan mengadakan pembukaan tanpa memberikan tindakan langsung bagi wajib

pajak yang menunggak bagi Kecamatan yang tidak lunas PBB P2.

Pemeriksaan Lapangan yang dilakukan oleh Dispenda Kabupaten Kuningan

ini dirasa tidak cocok untuk dilakukan dalam hal pemungutan PBB P2. Selama ini

pemerintah Kabupaten Kuningan melakukan Pemeriksaan Lapangan tidak

langsung yaitu dengan cara menunggu hasil pemantauan dan laporan yang

dilakukan setahun kerja yang berada dibawah kepada atasannya. Pemeriksaan ini

mempunyai kelemahan yaitu pelaksanaannya hanya berdasarkan dari laporan

petugas lapangan saja, sedangkan petugas lapangan sendiri supaya tidak mendapat

untuk memenuhi target PBB P2 yang terutang. Pada wilayahnya hal ini berakibat,

data yang diterima oleh Dispenda suatu Desa/ Kelurahan atau suatu Kecamatan

telah lunas PBB P2, namun pada kenyataannya pelunasan dilakukan dengan uang

kas Desa/ Kelurahan, sedangkan tunggakan dari wajib pajak masih banyak yang

belum terlunasi.

Hasil penelitian yang telah diperoleh, Pemeriksaan Lapangan yang sesuai

agar pemungutan PBB P2 berjalan dengan baik adalah Pemeriksaan lapangan,

Pemeriksaan Lapangan yang melekat mempunyai arti Pemeriksaan Lapangan yang

dilakukan setiap pimpinan terhadap petugas lapangan. Pemeriksaan Lapangan ini

cukup efektif karena setiap bulannya pimpinan selalu mengawasi dan memeriksa

bawahan dalam satuan kerja yang dipimpinya. Hal ini kurangnya setoran PBB P2

bukan dikarenakan faktor dari keengganan masyarakat saja, namun juga dari faktor

31

petugas PBB P2, namun sebelum jatuh tempo setoran telah dikembalikan ke kas

Daerah tidak sampai keranah Pidana.

Tindakan pra pembayaran PBB P2 juga terdapat tindakan pembayaran pasca

pembayaran PBB P2 untuk Wajib Pajak yang tidak dapat melunasi PBB P2nya

yaitu berupa denda sebesar 2% perbulan. Namun denda tersebut tetap saja tidak

membuat Wajib Pajak jera atau segera melunasi PBB P2 terutang. Dibeberapa

Desa/ Kelurahan bahkan menerapkan sistem dengan menunjukan surat pelunasan

keterangan lunas PBB P2 untuk setiap pengurusan surat. Namun kembali karena

alasan kemanusiaan sistem itu tidak dapat diberlakukan secara intensif. Sanksi

berupa denda sebesar 2% secara tepat waktu. Pemerintah hanya mengenakan denda

tersebut ketika Kecamatan dan Desa/ Kelurahan untuk menagih secara langsung

kepada Wajib Pajak.

Selain sanksi untuk Wajib Pajak juga ada sanksi untuk aparat yang melakukan

penyelewangan PBB P2 yaitu berupa surat peringatan atas tindakan penyelewengan

yang ditangani oleh Ispektorat Kabupaten Kuningan, tidak ditemukan

penyelewengan PBB P2 oleh aparat pada tahun 2015. Namun pada tahun 2014

sempat ada penyelewengan oleh aparat di tingkat Desa/Kelurahan namun PBB P2

yang diselewengkan sudah dikembalikan sebelum jatuh tempo sehingga tidak

sampai keranah hukum. Pada saat ini Pemerintah Kabupaten Kuningan Dispenda

melakukan adanya kerjasama dengan aparat penegak hukum dalam hal menangani

tunggakan PBB P2 agar tidak terjadi adanya penyelewengan terhadap Wajib Pajak.

Mengatasi tindakan penyelewengan yang dilakukan oleh aparat tersebut salah

32

pemungut PBB P2 untuk menyetor uang hasil pemungutan 1x24 jam kepada loket

loket yang disediakan oleh Kecamatan atau Bendahara Penerimaan Dispenda,

mengingat pajak adalah uang negara kiranya perlu ada Pemeriksaan Lapangan

dalam hal penarikan PBB P2 agar proses efektifitas meningkat Pendapatan Asli

Daerah mulai dari desa dengan kabupaten. Tidak menutup kemungkinan ada

petugas pemungut yang melakukan penyelewengan terhadap setoran PBB P2,

sehingga dalam hal pemeriksaan lapangan selain Dispenda, Kecamatan dan

Kelurahan/Desa juga perlu keterlibatan Inspektorat Kabupaten.

Pelaksanaan dengan Kurangnya personil Dispenda yang berada di kecamatan

mengakibatkan kurang optimal pemeriksaan lapangan yang dilakukan pemerintah

terhadap pemungutan PBB P2. Selain itu Dispenda tidak pernah terjun ke lapangan

secara langsung untuk mengawasi atau memantau pemungutan dan pembayaran

PBB P2. Dispenda menyerahkan semua urusan pemungutan PBB P2 kepada

petugas Dispenda yang berada di Kecamatan. Intentif yang tidak memadai bagi

petugas pemungut PBB P2 dilapangan mengakibatkan petugas tidak pernah turun

langsung ke masyarakat melaikan hanya menunggu di Kecamatan dan atau

memberikan sosialisasi dalam pertemuan di