UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EXTENSION MEDAN

ANALISIS INTERNET BANKING TERHADAP

KEPUASAN NASABAH DALAM MENGGUNAKAN

INTERNET BANKING PADA PT. BANK NEGARA

INDONESIA(PERSERO) KANTOR CABANG USU

MEDAN

SKRIPSI

Diajukan Oleh :

Nama

: SHANTI ROSITA

NIM

: 030523057

Departemen

: Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

DAFTAR ISI

2.1.2 Syarat dan Ketentuan Penggunaan ...7

BNI Intrenet Banking 2.1.3 Registrasi, Aktivasi dan Deaktivasi Layanan...9

BNI Internet Banking 2.1.4 User Id BNI Internet Banking ...11

2.1.5 Sistem Keamanan BNI Internet Banking...11

2.1.6 Fitur Transaksi BNI Internet Banking ...15

2.1.7 Biaya Penggunaan BNI Internet Banking...16

2.1.8 Penanganan Komplain/Dispute Transaksi...17

2.1.8 Limit Transaksi BNI INternet Banking………..……21

4.1 Kepuasan Pelanggan………25

4.2 .PT.Bank Negara Indonesia (persero)Tbk...28

4.2.1 Sejarah Singkat Berdirinya ………..…...28

PT. Bank Negara Indonesia (Persero) Tbk 4.2.2 Struktur Organisasi ...31 PT. Bank Negara Indonesia

(Persero) Tbk.

4.2.3.2 Layanan E Banking………35

4.2.3.4 Jasa Dalam Negri……….…..36

4.2.3.5 Fasilitas Kredit………...37

4.3 Karakteristik Responden ...38

4.4 Hasil Analisa Data...42

4.4.1. Kemudahan Internet Banking...42

4.4.2. Fitur yang ditawarkan...48

4.4.3 Pengaruh kegiatan Internet banking terhadap kegiatan perbankan………..………57

4.2.2.4 Fitur transaksi yang paling sering digunakan...60

BAB V : KESIMPULAN DAN SARAN...69

5.1 Kesimpulan………..………69

5.2 Saran ………..….69

ABSTRAK

“Analisis Internet Banking Terhadap Kepuasan Nasabah Dalam Menggunakan Internet Banking pada PT Bank Negara Indonesia (Persero) Tbk

Kantor Cabang USU Medan”.

Oleh : Shanti Rosita

Dosen Pembimbing : Bpk. Lic.Rer. Reg. Sirojusilam, SE

Perkembangan teknologi informasi yang semakin cepat khususnya didunia perbankan

akhir-akhir ini dalam usahanya untuk meningkatkan kepuasan terhadap pelanggan

(customer expectation) menjadi sangat menarik untuk dicermati, mengingat arah

perkembangan layanan perbankan saat ini adalah: biaya murah, cepat dan akurat,

dapat diakses dari manapun dan kapanpun.

Sejalan dengan hal tersebut penelitian ini membahas tentang kepuasan nasabah atas

penggunaan produk perbankan berbasis e-banking yaitu internet banking yang

menyediakan fasilitas banyak fitur, disamping itu penelitian ini juga membahas fitur

e-banking yang saat ini paling sering dikunjungi nasabah melalui e-e-banking dimaksud. Penelitian ini menggunakan metode diskriptif, dimana kuisioner dengan model skala

likert disampaikan kepada populasi dengan jumlah sample menggunakan perhitungan

simple random sampling dengan ukuran sample 5% dari total populasi (atau sebanyak 50 orang).

Dari hasil analisis diambil kesimpulan bahwa penggunaan internet banking dapat

memberikan kepuasan lebih kepada nasabah perbankan terutama dengan hadirnya banyak

fitur pendukung, disamping itu diketahui pula bahwa fitur internet banking yang sering

KATA PENGANTAR Bismillahirrahmanirrahim.

Puji dan syukur saya ucapkan kehadirat Allah SWT yang telah melimpahkan

rahmat dan karunianya sehingga penulis bisa menyelesaikan skripsi ini. Tidak lupa terima

kasih penulis ucapkan kepada semua pihak yang telah banyak membantu penulis dalam

merampungkan skripsi ini.

. Dalam penyusunan skripsi ini penulis menyadari adanya keterbatasan

kemampuan, ilmu dan hal lainnya yang penulis miliki sehingga skripsi ini masih jauh dari

sempurna, untuk itu sumbangan saran dari berbagai pihak sangat diharapkan.

Dari lubuk hati yang paling dalam penulis sampaikan terima kasih yang teramat

tulus atas bantuan semua pihak yang telah memberikan sumbangan berupa pemikiran,

dorongan, bimbingan, ilmu yang bermanfaat, perhatian dan hal lainnya selama penulis

kuliah hingga menyelesaikan skripsi ini. Dan pada kesempatan ini, izinkan penulis

mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi USU.

2. Bapak Wahyu Ario Pratomo, SE, MEc selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Lic.rer.reg. Sirojuzilam,SE selaku Pembimbing yang telah bersedia

meluangkan waktu, pikiran dan tenaga untuk memberikan bimbingan dan

petunjuk serta saran-saran dalam menyelesaikan skripsi ini.

4. Bapak Paidi Hidayat,SE,MSi selaku Dosen Pembanding.

5. Seluruh staf pengajar administrasi Fakultas Ekonomi Universitas Sumatera

7. Bapak Muhammad Khalim, STP, selaku PBY yang telah banyak membantu

saya dalam pembuatan power poin, Mas Harry Nugroho, BQA, yang telah

membantu saya dalam penyediaan data, penyelia saya ibu Iriana Desyurida,

yang juga telah banyak membantu saya dalam pembuatan skripsi ini.

8. Karyawan dan karyawati PT. Bank Negara Indonesia (Persero) Tbk Cabang

USU,terutama Desi Yolanda, yang banyak membantu saya dengan program

SPSS 15.

9. Ayahanda Drs.H.Sofyan Effendi, dipl hist dan ibunda dr.hj.Hamzidar yang

telah banyak membantu baik moril maupun materil.

10.Teman-teman Extention Ekonomi Pembangunan Angkatan 2003&2004.

Demikianlah skripsi ini penulis susun. Walaupun penulis sudah berusaha

semaksimal mungkin, namun skripsi ini masih banyak terdapat kekurangan. Dengan

segala kerendahan hati sangat diharapkan saran, kritik guna menyempurnakan skripsi ini.

Kiranya skripsi ini bermanfaat bagi kita semua.

Medan, Februari 2008

Penulis

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 tabel limit transaksi BNI Internet Banking………....20

Tabel 3.1: variabel dan Indikator Penelitian……….……….……23

Tabel 4.1. karakteristik responden berdasarkan jenis kelamin...39

Tabel 4.2 karakteristik responden berdasarkan usia...39

Tabel 4.3 karakteristik responden berdasarkan status perkawinan………40

Tabel 4.4 karakteristik responden berdasarkan pendidikan...40

Tabel 4.5 karakteristik responden berdasarkan jenis rekening yang dimiliki………41

Tabel 4.6 karakteristik responden berdasarkan lamanya menjadi nasabah………....42

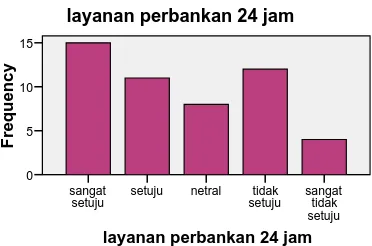

Tabel 4.7 jawaban responden terhadap pernyataan BNI Internet Banking layanan perbankan 24 jam…….………42

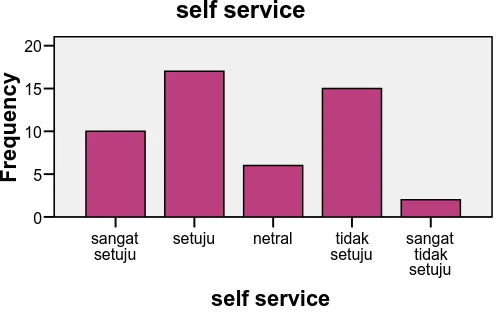

Tabel 4.8 jawaban responden bahwa layanan BNI Intrenet banking self service dan privacy terjamin….………..43

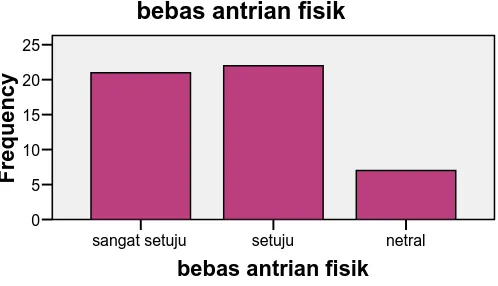

Tabel 4.9 jawaban responden bahwa layanan BNI Internet Banking bebas antrian fisik……….……….44

Tabel 4.10. jawaban responden bahwa layanan BNI Internet banking cepat dan biaya murah……….………..45

Tabel 4.11 jawaban responden bahwa layanan BNI Internet banking penggunaannya cukup mudah dimengerti…….…….………46

Tabel 4.12 jawaban responden terhadap kemudahan BNI Internet banking………47

Tabel 4.13 jawaban responden terhadap fitur informasi saldo...48

Tabel 4.14 jawaban responden terhadap fitur informasi mutasi rekening...49

Tabel 4.15 jawaban responden terhadap fitur transfer antar rekening...49

Tabel 4.16 jawaban responden terhadap fitur isi ulang pulsa………50

Tabel 4.17jawaban responden terhadap fitur pembayaran tagihan HP(Halo Telkomsel, Matrix, Star One Indosat)dan Telkom………...51

Tabel 4.18 tabel jawaban responden terhadap fitur pembayaran tagihan PLN...52

Tabel 4.19 jawaban responden terhadap fitur pembelian tiket pesawat...52

Tabel 4.20 jawaban responden terhadap fitur kemudahan pembayaran kartu kredit…….53

Tabel 4.21 jawaban responden terhadap fitur pembayaran zakat………...54

Tabel 4.22 jawaban responden terhadap fitur pembayaran SPC………55

Tabel 4.23 jawaban responden terhadap fitur pembayaran KTA………..55

Tabel 4.24 jawaban responden bahwa semua fitur sudah memadai………..56

Tabel 4.25 jawaban responden bahwa BNI Internet banking efisien dan tidak terikat jam kerja………...57

Tabel 4.26 jawaban responden bahwa layanan BNI Internet Banking mempunyai time delivery yang cepat dan tidak perlu antri………...58

Tabel 4.27 jawaban responden bahwa layanan BNI Internet Banking biaya murah bahkan ada yang gratis...59

Tabel 4.28 jawaban responden terhadap fitur inquiry saldo dan mutasi rekening...60

Tabel 4.29 jawaban responden terhadap fitur pembayaran zakat...60

Tabel 4.30 jawaban responden terhadap fitur pembelian tiket pesawat 4 maskapai.………...…………61

Tabel 4.31 jawaban responden terhadap fitur isi ulang pulsa ....………...62

Tabel 4.33jawaban responden terhadap fitur pembayaran tagihan kartu

kredit...64

Tabel 4.34 jawaban responden terhadap fitur pembayaran tagihan PLN………...64

Tabel 4.35 jawaban responden terhadap fitur pembayaran SPC...65

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 4.1.barchart jawaban responden terhadap pernyataan

layanan BNI Internet Banking layanan perbankan 24 jam...………43

Gambar 4.2 barchart jawaban responden terhadap pernyataan bahwa layanan BNI Internet Banking adalah layanan self service………...43

Gambar 4.3 barchart jawaban responden bahwa layanan BNI Internet Banking bebas antrian fisik………...44

Gambar 4.4 layanan BNI Internet banking cepat&biaya murah………....45

Gambar 4.5 layanan BNI Internet Banking penggunaan mudah dimengerti……….46

Gambar 4.6 jawaban responden terhadap fitur informasi saldo……….48

Gambar 4.7 jawaban responden terhadap fitur informasi rekening...49

Gambar 4.8.barchart jawaban responden terhadap fitur transaksi antar rekening...50

Gambar 4.9 barchart jawaban responden terhadap fitur isi ulang pulsa...50

Gambar 4.10 barchart jawaban responden terhadap fitur pembayaran tagihan HP (Halo Telkomsel, Matrix, Star One Indosat)dan Telkom………..………51

Gambar 4.11barchart jawaban responden terhadap fitur pembayaran tagihan PLN…...52

Gambar 4.12barchart jawaban responden terhadap fitur pembelian tiket pesawat ...53

Gambar 4.13 barchart jawaban responden terhadap fitur pembayaran kartu kredit... 53

Gambar 4.14 barchart jawaban responden terhadap fitur pembayaran zakat……...54

Gambar 4.15 jawaban responden terhadap fitur pembayaran uang kuliah……….55

Gambar 4.16 barchart jawaban responden terhadap fitur pembayaran KTA………..56

Gambar 4.17 barchart jawaban responden bahwa keseluruhan fitur sudah memadai ...57

Gambar 4.18 barchart jawaban responden bahwa BNI Intenet banking efisien dan tidak terikat jam kerja………..57

Gambar 4.19 barchart jawaban responden bahwa BNI Intenet banking time delivery cepat……58

Gambar 4.20 barchart jawaban responden bahwa transaksi melalui BNI Internet Bankingbiaya murah/gratis...59

Gambar 4.21barchart jawaban responden terhadap fitur inquiry saldo & mutasi rekening...60

Gambar 4.22 barchart jawaban responden terhadap fitur pembayaran zakat...61

Gambar 4.23barchart jawaban responden terhadap fitur pembelian tiket pesawat...62

Gambar 4.24 barchart jawaban responden terhadap fitur isi ulang pulsa ………62

Gambar 4.25 barchart jawaban responden terhadap fitur pembayaran tagihan hp&telkom...63

Gambar 4.26.barchart jawaban responden terhadap fitur pembayaran tagihan kartukredit………...64

Gambar 4.27 barchart jawaban responden terhadap fitur pembayaran tagihan PLN...65

DAFTAR LAMPIRAN

Lampiran 1: Kuesioner

Lampiran 2: Output kemudahan internet banking

layanan perbankan 24 jam self service

bebas antrian fisik cepat dan biaya murah

penggunaan mudah dimengerti barchart

Lampiran 3: Output fitur internet banking informasi saldo

informasi mutasi rekening transaksi antar rekening isi ulang pulsa

pembayaran tagihan pln

pembayaran tagihan hp&telkom

kemudahan pembayaran tag kartukredit pembayaran zakat

pembayaran uang kuliah (spc) pembayaran KTA bank lain keseluruhan fitur sudah memadai barchart

Lampiran 4: Output pengaruh internet banking terhadap kegiatan perbankan efisien dan tidak terikat jam kerja

time delivery cepat biaya murah/gratis barcharti

Lampiran 5: Output fitur transaksi yang sering digunakan inquiry saldo dan mutasi rekening

ABSTRAK

“Analisis Internet Banking Terhadap Kepuasan Nasabah Dalam Menggunakan Internet Banking pada PT Bank Negara Indonesia (Persero) Tbk

Kantor Cabang USU Medan”.

Oleh : Shanti Rosita

Dosen Pembimbing : Bpk. Lic.Rer. Reg. Sirojusilam, SE

Perkembangan teknologi informasi yang semakin cepat khususnya didunia perbankan

akhir-akhir ini dalam usahanya untuk meningkatkan kepuasan terhadap pelanggan

(customer expectation) menjadi sangat menarik untuk dicermati, mengingat arah

perkembangan layanan perbankan saat ini adalah: biaya murah, cepat dan akurat,

dapat diakses dari manapun dan kapanpun.

Sejalan dengan hal tersebut penelitian ini membahas tentang kepuasan nasabah atas

penggunaan produk perbankan berbasis e-banking yaitu internet banking yang

menyediakan fasilitas banyak fitur, disamping itu penelitian ini juga membahas fitur

e-banking yang saat ini paling sering dikunjungi nasabah melalui e-e-banking dimaksud. Penelitian ini menggunakan metode diskriptif, dimana kuisioner dengan model skala

likert disampaikan kepada populasi dengan jumlah sample menggunakan perhitungan

simple random sampling dengan ukuran sample 5% dari total populasi (atau sebanyak 50 orang).

Dari hasil analisis diambil kesimpulan bahwa penggunaan internet banking dapat

memberikan kepuasan lebih kepada nasabah perbankan terutama dengan hadirnya banyak

fitur pendukung, disamping itu diketahui pula bahwa fitur internet banking yang sering

BAB I

PENDAHULUAN

1.1.Latar Belakang

Pada umumnya dengan meningkatnya pendapatan perkapita masyarakat, maka

daya beli pun bertambah. Akibatnya kebutuhan masyarakat pun ikut bertambah baik

dari jenisnya maupun jumlah dana untuk setiap kebutuhan. Disini muncul kebutuhan

masyarakat akan cara-cara pembayaran yang praktis untuk menyelesaikan

transaksinya. Bagi bank, ini adalah kesempatan untuk meraih keuntungan, yaitu

dengan menyediakan jasa-jasa pembayaran yang praktis dan mudah.

Untuk mempermudah dan mempercepat proses pembayaran dibutuhkan

teknologi. Teknologi masa kini identik dengan komputerisasi.Tentu kemudahan

bertransaksi melalui internet banking merupakan salah satu cara dan upaya para

bankir untuk meningkatkan kepuasan nasabah terhadap layanan bank tersebut. Salah

satu bank yang menawarkan jasa internet banking adalah PT. Bank Negara

Indonesia (Persero) Tbk .

Pada awal launching produk internet banking di Bank BNI tepatnya tanggal 05

April 2007 usernya hanya berkisar seribu saja seluruh Indonesia,khususnya di cab

USU hanya 6 orang user saja, hingga awal September seluruh user telah mencapai

48.000 dan untuk cabang USU mencapai 863 user.

Jenis transaksi yang dapat dilakukan pun meningkat, jika pada awal mulanya

Transaksi non financial :

• informasi saldo seluruh rekening yang anda miliki dalam 1 CIF (Customer Information File) berupa tabungan, giro, deposito dan

pinjaman.

• Informasi mutasi rekening (30 transaksi atau 1 bulan terakhir) Transaksi Finansial :

• transfer dana antar rekening BNI

• pembayaran tagihan kartu kredit BNI, Standard Chartered, HSBC, GE Finance, ANZ, Niaga, ABN Amro, Permata & Danamon.

• telkom (telfon,flexiclassy, speedy)seluruh Indonesia

• telkomsel

• listrik PLN

• pembelian voucher Telkomsel, Indosat dan XL

Namun seiring dengan meningkatnya jumlah user internet banking Bank BNI,

meningkat pula permintaan akan transaki yang dapat dilakukan melalui internet

banking ini, dimulai dari tanggal 31 Agustus 2007, transaksi yang ditambahkan

adalah pembelian tiket pesawat Mandala Airline secara online, kemudian tanggal 04

September 2007, pembayaran tiket online untuk Garuda, Lion Air dan Adam Air,

SPC ( Student Payment Centre), atau pembayaran uang kuliah secara online dan

pembayaran PLN untuk Sumatera Barat. Pada tanggal 12 September 2007 fitur non

financial ditambah untuk inquiry saldo, inquiry mutasi rekening, ganti password,

financial bertambah untuk pembayaran kartu kredit Citi bank, pembayaran tagihan

XPLOR dan pembelian isi ulang Fren, Esia, Flexy trendy dan Three.

Jenis rekening yang ditawarkan untuk dapat mengikuti internet banking pun

beragam yaitu Tabungan (BNI Taplus, BNI Taplus Utama, BNI Taplus Mahasiswa,

BNI Taplus Pegawai, BNI Tapenas), BNI Giro Perorangan (rupiah ataupun valas),

BNI Deposito (rupiah ataupun valas) dan Rekening Pinjaman Perorangan dengan

syarat memiliki Customer Identification File yang sama. Data informasi dan

transaksi yang ditampilkan adalah data terkini karena sistem Online BNI.

Hal ini menarik perhatian penulis untuk membuat penelitian dengan judul :

“Analisis Internet Banking Terhadap Kepuasan Nasabah Dalam Menggunakan

Internet banking pada PT.Bank Negara Indonesia (Persero) Tbk Kantor Cabang

USU Medan “

1.2.Perumusan Masalah

Berdasarkan keterangan yang telah diuraikan diatas, maka permasalahan yang

akan dikaji didalam penelitian ini adalah :

1.2.1.Bagaimana kepuasan nasabah dalam menggunakan internet banking?

1.2.2.Fitur apa yang paling banyak digunakan oleh nasabah internet banking

1.3.Tujuan dan manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1.3.1.Untuk mengetahui kepuasan nasabah dalam menggunakan internet

banking.

1.3.2 Untuk mengetahui fitur transaksi internet banking yang paling sering

digunakan oleh nasabah

Manfaat dari penelitian ini adalah :

1.3.1.Sebagai bahan informasi kepada PT.Bank Negara Indonesia (Persero)

Tbk.

1.3.2.Sebagai salah satu cara pengembangan untuk memperkenalkan BNI

Internet Banking

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian BNI Internet Banking

BNI Internet banking adalah salah satu channel fasilitas e-banking dari BNI

untuk mengakses rekening yang dimiliki nasabah melalui jaringan internet dengan

menggunakan perangkat lunak browser pada komputer. Kelengkapan channel

elektronik menjadi salah satu faktor kemudahan akses transaksi untuk produk & jasa

bank.

Perangkat Akses BNI Internet Banking adalah PC/Laptop Pentium 133 Mhz,

atau lebih tinggi.Modem 28,8 kbps ( disarankan 56 kbps),line telepon atau GPRS

OS minimal Windows 98, Windows 2000 atau windows NT.Browser Microsoft

Internet Explorer 5.00 / Netscape Navigator 4.5,Koneksi Jaringan Internet :Internet

Service Provider (cth: Telkomnet Instant). Untuk dapat memanfaatkan layanan

Internet Banking nasabah pengguna mengakses website

langsung ke

2.1.1. Perkembangan BNI Internet Banking

Pada awal launching BNI Internet Banking ini tepatnya pada tanggal 05 April

2007 nasabah BNI yang berminat untuk menjadi pengguna Internet banking masih

sedikit sekali dan transaksi yang dapat diakses melalui fitur ini juga masih terbatas,

bahkan belum bisa disejajarkan dengan produk Internet Banking dari bank

telah ditambah begitu juga dengan based application yang digunakan oleh Bank

BNI yaitu ICONS (Integration Centralized Online System)

Model untuk gateway telah diuji coba untuk melakukan migrasi aplikasi ke

ICONS based application, yaitu: DPLK, PAJAK MP3, OPBS PERTAMINA, dll.

Gateway dibangun mengikuti perkembangan arsitektur IT terkini, yaitu SOA (Service

Oriented Architecture), terbuka untuk dikoneksikan dengan banyak format data yang disediakan oleh server yang akan dihubungkannya. Misalnya ISO 8583, XML-RPC,

Bancs format, Web Services, Socket, dll. Dengan menerapkan lebih lanjut SOA di atas

WebSphere MQ, diharapkan akan semakin banyak aplikasi Enterprise di BNI yang

dapat saling dikoneksikan dan berkomunikasi sehingga menciptakan paduan sinergis

kekuatan IT yang mendukung kebutuhan bisnis masa dengan Bank BNI.

Dibangun menggunakan Java J2EE yang memungkinkan pengembangan dan

production di bermacam-macam platform tanpa harus decompile ulang seperti aplikasi

lama lainnya. Hal ini terbukti sangat mempercepat pengembangan aplikasi dan

maintenance. BNI Internet Banking berjalan di atas platform yang sama dengan

ICONS, yaitu menggunakan server high performance AIX P series dan database server

ORACLE. Keseragaman platform production ini memudahkan maintenance dan

menekan TCO (Total Cost of Ownership).

Berdasarkan hal diatas fitur yang tersedia di Internet Banking hampir sama dengan

kalau pengguna bertransaksi langsung dengan Teller di counter bahkan ada beberapa

transaksi yang lebih murah biayanya melalui internet banking daripada langsung ke

counter BNI. Hal ini mungkin yang menyebabkan user BNI Internet Banking makin

hari makin bertambah terutama untuk Bank BNI Kantor Cabang USU Medan, bahkan

sampai dengan bulan Oktober menduduki peringkat nomor 3 user terbanyak untuk

2.1.2. Syarat dan Ketentuan Penggunaan BNI Internet Banking 2.1.2.1.Syarat Penggunaan BNI Internet Banking

• Memiliki rekening Taplus, Taplus Utama,Taplus Mahasiswa, Giro perorangan

• Memiliki BNI Card atau Kartu ATM sebagai alat untuk melakukan registrasi layanan BNI Internet Banking pada BNI ATM

• Memiliki E-mail Address yang harus didaftarkan sebagai sarana pengiriman informasi transaksi yang telah dilakukan melaui layanan

BNI Internet Banking.

2.1.2.2. Ketentuan Penggunaan BNI Internet Banking

• Pada saat pertama kali menggunakan layanan BNI Internet Baking Nasabah harus registrasi melalui BNI ATM

• Nasabah pengguna wajib memastikan ketepatan dan kelengkapan perintah transaksi finansial termasuk memastikan bahwa semua data

yang diperlukan untuk transaksi finansial telah diisi secara lengkap

dan benar. Bank tidak bertanggung jawab terhadap segala dampak

apapun yang mungkin timbul akibat kelalaian nasabah pengguna.

• Apabila telah diyakini kebenarannya dan kelengkapan data telah diisi, sebagai tanda persetujuan finansil maka nasabah pengguna wajib

memasukkan PIN BNI e-secure pada kolom yang telah disediakan

pada halaman layanan transaksi BNI Internet Banking.

• Setiap perintah yang telah disetujui yang tersimpan pada pusat data Bank merupakan data yang benar yang diterima sebagai bukti

perintah dari pengguna kepada Bank untuk melaksanakan transaksi

finansial yang dimaksud.

• Bank menerima dan menjalankan setiap perintah dari nasabah pengguna sebagai perintah yang sah berdasarkan nasabah pengguna

user id dan password, maka bank tidak mempunyai kewajiban untuk

meneliti atau menyelidiki keabsahan atau kewenangan

pengguna,atau menilai maupun membuktikan ketepatan dan

kelengkapan perintah dimaksud,oleh karena itu perintah tersebut sah

mengikat nasabah pengguna dengan sebagaimana mestinya,kecuali

nasabah pengguna dapat membuktikan sebaliknya.

• Bank berhak untuk tidak melaksanakan perintah dari nasabah pengguna apabila saldo rekening nasabah tidak cukup atau bank

mengetahui atau mempunyai alasan untuk menduga bahwa penipuan

atau aksi kejahatan telah atau akan dilakukan.

• Nasabah pengguna menyetujui dan mengakui bahwa dengan dilaksanakannya transaksi financial semua perintah dan komunikasi

dari nasabah pengguna yang diterima Bnak akan diperlakukan

sebagai alat bukti yang sah meskipun tidak dibuat dokumen yang

ditandatangani.

• Semua komunikasi melalui e-mail yang aman dan memenuhi standar serta dianggap sah, otentik, asli dan benar serta dan memberikan efek

yang sama sebagaimana bila hal tersebut dilakukan secara tertulis

• Bank tidak diwajibkan untuk melaksanakan setiap perintah baik yang ditandatangani maupun tidak atau menjawab pertanyaan apapun

pertanyaan melaui e-mail yang tidak aman.

• Nasabah pengguna dengan ini memberikan kuasa kepada Bank untuk mendebet rekening nasabah pengguna yang terdaftar di Bank untuk

melaksanakan transaksi finansial yang diinstruksikan nasabah

pengguna melalui BNI Internet Banking dan membayar biaya

transaksi yang timbul karenanya.

2.1.3. Registrasi, Aktivasi dan Deaktivasi Layanan BNI Internet Banking

Keanggotaan BNI Internet Banking dapat diakses nasabah dengan 2 tahapan

proses, yaitu proses registrasi dan proses aktivasi, dengan pelaksanaan sbb :

a.Registrasi BNI Internet Banking

Nasabah BNI yang ingin menggunakan layanan BNI Internet Banking harus

melakukan registrasi/pendaftaran di BNI ATM dengan cara sebagai berikut :

• Sukses Aktivasi layanan BNI Internet Banking akan muncul pada layar dan dikirim ke alamat e-mail nasabah.

• Untuk selanjutnya pengguna sudah dapat mengakses layanan BNI Internet Banking dengan cara login menggunakan User Id dan Password BNI

Internet Banking namun transaksi yang dapat dilakukan hanya terbatas

finansial pengguna harus memiliki alat pengaman tambahan yaitu BNI

e-Secure.

c.Deaktivasi Layanan BNI Internet Banking

Proses deaktivasi adalah menon-aktifkan layanan Internet Banking. Layanan BNI

Internet banking akan berakhir bila :

1.Pengguna mengajukan permohonan pengakhiran karena pengguna tidak ingin

lagi menggunakan layanan BNI Internet Banking sebagai channel transaksinya.

2. Pengguna menutup rekening ( account base ) yang terhubung dengan BNI Card

dan BNI Internet Banking.

3. Dianggap perlu berdasarkan peraturan perundang-undangan yang berlaku.

Layanan akan terblokir bila :

1. Salah input Password 3 kali berturut-turut

2. Permintaan nasabah karena alasan tertentu yang cukup kuat

3. Dianggap perlu berdasarkan pertimbangan BNI

4. Pemblokiran atas permintaan nasabah dapat dilakukan nasabah melalui BNI

Phoneplus (untuk Medan 061-4559999).

2.1.4. User Id BNI Internet Banking

User-Id dan Password BNI Internet Banking diperlukan oleh User setiap saat akan menggunakan layanan BNI Internet Banking.User-Id BNI Internet Banking berfungsi

Banking berfungsi sebagai alat otorisasi untuk dapat mengakses/login ke layanan BNI

Internet Banking. User-Id dan Password BNI Internet Banking dibuat sendiri oleh

User pada saat proses aktivasi (login perdana) layanan BNI Internet Banking, dengan

pengaturan minimal 7 & Maximal 12 digit/characterHarus alphanumeric 4digit

terakhir harus numericPenggunaan huruf besar atau huruf kecil tidak dibedakan ( non

case sensitive ) ,contoh : bni20061, 46beni601946.

2.1.5 Sistem Kemanan BNI Internet Banking dan BNI e-Secure

User-Id BNI Internet Banking dapat mengakses semua rekening yang terdapat

dalam 1 (satu) CIF nasabah namun yang digunakan sebagai account base (rekening

debet) untuk transaksi finansial adalah rekening yang terafiliasi dengan BNI Card

yang digunakan saat registrasi layanan BNI Internet Banking di BNI ATM. Selain

account base yang terafiliasi dengan BNI Card, nasabah dapat menggunakan rekeningnya yang lain dalam 1 (satu) CIF sebagai rekening debet transaksi finansial

BNI Internet Banking dengan cara melakukan pendaftaran ke Kantor Cabangterdekat.

Kerahasiaan User-Id dan Password BNI Internet Banking adalah sepenuhnya

menjadi tanggung jawab Pengguna BNI Internet Banking dan hanya boleh digunakan

oleh Pengguna BNI Internet Banking yang bersangkutan.

Pengguna BNI Internet Banking wajib mengamankan User-Id dan Password

BNI Internet Banking dengan cara :

• Tidak memberitahukan User-Id dan Password BNI Internet Banking kepada orang lain termasuk kepada anggota keluarga atau sahabat untuk tujuan

apapun.

• Tidak menuliskan User-Id dan Password BNI Internet Banking atau menyimpannya dalam bentuk tertulis atau sarana penyimpanan lainnya

sehingga memungkinkan untuk diketahui oleh orang lain.

• Tidak menggunakan User-Id dan Password BNI Internet Banking yang diberikan oleh orang lain atau yang mudah diterka seperti tanggal lahir atau

kombinasinya,nomor telepon dan lain-lain.

Penyalahgunaan User-Id dan Password BNI Internet Banking merupakan tanggung

jawab nasabah Pengguna BNI Internet Banking yang bersangkutan dan

membebaskan BNI dari segala tuntutan yang timbul baik dari Pengguna BNI Internet

Banking maupun pihak lain sebagai akibat penyalahgunaan tersebut.

Pada saat aktivasi, Pengguna BNI Internet Banking diberi kebebasan untuk

membuat User-Id dan Password-nya sendiri dan dapat melakukan

perubahan/penggantian Password tersebut apabila ada kecurigaan diketahui oleh orang

lain.

BNI Internet Banking mengunakan system kemanan sebagai berikut :

• Menggunakan system kemanan standard internasional dengan enkripsi SSL 128 bit oleh Verisign yang akan mengacak data transaksi yang

dilakukan pengguna.

• Proses registrasi Layanan melalui BNI ATM menggunakan PIN BNI Card.

• User Id dan password dibuat pengguna saat aktivasi BNI Internet Banking, berupa kombinasi alpha numeric.

• Password apat dirubah kapan saja.

• Sistem BNI Internet Banking dilengkapi dengan session time out dimana akan otomatis log off.

• Alat pengaman tambahan yaitu BNi e-secure, PIN dibuat setiap kali mengaktifkan BNI e-secure dan akan otomatis mati apabila tidak

digunakan dalam 45 detik.

• Limit transaksi perhari dibatasi.

• Bukti transaksi dapat dicetak atau disimpan sesuai kebutuhan.

• Dapat meminta pemblokiran layanan melalui BNI Call. BNI e-SECURE

BNI e-Secure adalah alat pengaman tambahan yang harus dimiliki oleh pengguna

untuk melakukan transaksi finansial layanan BNI Internet Banking dan berfungsi

untuk menghasilkan PIN yang berubah-ubah (Dynamic PIN).

Dynamic PIN yang dihasilkan BNI e-Secure merupakan alat otorisasi untuk pelaksanaan setiap instruksi transaksi finansial BNI Internet Banking dan

memilikikekuatan hukum yang sama dengan perintah tertulis yang ditandatangani oleh

nasabah.

Sebagai pengaman, BNI e-Secure dilengkapi dengan PIN BNI e-Secure yang

berfungsi sebagai alat identifikasi yang harus diinput oleh Pengguna setiap kali

PIN BNI e-Secure pada saat pertama kali diterima Pengguna adalah berupa 8

(delapan) angka yaitu 12345678. Untuk selanjutnya Pengguna harus

mengubah/mengganti PIN tersebut menjadi 6 (enam) angka.

Kerahasiaan PIN BNI e-Secure adalah sepenuhnya menjadi tanggung jawab

Pengguna dan hanya boleh digunakan oleh Pengguna yang bersangkutan.

Pengguna diberi kebebasan untuk membuat PIN BNI e-Secure-nya sendiri dan

dapat melakukan perubahan/penggantian PIN BNI e-Secure tersebut setiap saat.

Penyalahgunaan PIN BNI e-Secure merupakan tanggung jawab nasabah pengguna

dan membebaskan BNI dari segala tuntutan yang timbul baik dari Pengguna maupun

pihak lain sebagai akibat penyalahgunaan tersebut.

Penyerahan BNI e-Secure kepada Pengguna harus terlebih dahulu dilakukan

verifikasi,yaitu :

• Meminta kelengkapan persyaratan pengambilan BNI e-Secure dari Nasabah, berupa Buku Tabungan, BNI Card, Identitas Asli dan nomor referensi

pemesanan.

• Melakukan verifikasi data nasabah, minimal menanyakan langsung Tempat, Tanggal Lahir dan Nama gadis Ibu Kandung.

• Setelah diyakini kebenarannya, baru dilakukan perubahan status BNI e- Secure pada sistem ICONS,

• Menyerahkan paket BNI e-Secure dan menerima tanda terima BNI e-Secure yang telah ditandatangani oleh Pengguna.

Pengembalian BNI e-Secure ke Divisi Operasional adalah BNI e-Secure yang

tidak diambil Pengguna setelah 3 (tiga) bulan sejak pemesanan atau BNI e-Secure

Cabang. Setiap mutasi BNI e-Secure (penerimaan, penyerahan dan pengembalian)

harus dibuatkan register/catatannya sebagai sarana kontrol dan diparaf minimal dua

pejabat (Penyelia dan PBN).

2.1.6. Fitur Transaksi BNI Internet Banking

Jenis fitur transaksi BNI Internet banking terbagi dua yaitu :

a. Non Fisnansial terbagi dua yaitu :

1. Informasi Rekening

• Informasi Saldo

• Mutasi Rekening 30 transaksi terakhir 2. Administrasi

• registrasi BNI e-Secure

• aktivasi BNI e-Secure

• ganti alamat e-mail

• ganti Password,hapus daftar transfer

• hapus daftar pembayaran

• hapus daftar pembelian b. Finansial

• Transfer Dana Antar Rekening BNI

• Pembayaran kartu kredit BNI Visa dan MasterCard

• Pembayaran Kartu Kredit non BNI , yaitu Permata,Danamon,Standard Chartered,ANZ,Niaga,GE Finance,ABN Amro,HSBC&Citi bank.

• Pembelian voucher prabayar Telkomsel yaitu Simpati dan Kartu As,Mentari, IM3 Bright, Prepaid Excelcomindo yaitu Bebas dan Jempol

2.1.7. Biaya Penggunaan BNI Internet Banking

Atas penggunaan BNI intrenet Banking, Pengguna dikenakan biaya sebagai

berikut :

1. Transaksi non financial , transfer dana antar rekening, pembayaran

tagihan kartu kredit, pembayaran tagihan lainnya dan pembelian

pulsa isi ulang tidak dikenakan biaya.

2. Registrasi BNI e-secure dikenakan biaya sebesar rp.10.000 (sepuluh

ribu rupiah), dan akan didebet dari account base Pengguna saat BNI

e-secure diterima oleh Pengguna. Biaya penggantian e-secure karena

hilang atau karena keslahan pengguna akan dikenakan biaya

Rp.100.000 (serratus ribu rupiah), yang rusak bukan karena kesalahan

pengguna tidak dikenakan biaya .

3. Biaya yang timbul akibat penggunaan internet menjadi tanggung

jawab pengguna.

2.1.8. Penanganan Komplain/Dispute Transaksi

Komplain layanan BNI Internet Banking dari Pengguna dapat disampaikan ke

Kantor Cabang atau BNI Call. Cabang dan Divisi Operasional membuat registrasi

penyelesaian komplain, serta progress report pending komplain untuk dipantau

penyelesiannya dan dilaporkan secara periodik ke Divisi Layanan. Komplain bersifat

non finansial diselesaikan oleh Customer Service Officer (CSO) BNI Call, sedangkan

kepada Person In Charge (PIC) BNI Internet Banking di unit Pengelolaan

Rekonsiliasi dan Settlement Divisi Operasional. Pada Divisi Operasional masalah

akan dibuat lebih spesifik lagi yaitu apabila terkait masalah aplikasi dan jaringan

dikoordinasikan dengan Divisi Teknologi Informasi, apabila terkait masalah transaksi

dan fraud akan koordinasikan ke unit RMU (Risk Monitoring Unit) pada divisi

operasional. PIC (Person In Charge) BNI Internet Banking mencatat komplain pada

register komplain dan memberikan keterangan mengenai status penyelesaiannya

(done/in progress).

Jenis komplain Pengguna internet Banking adalah :

a. Komplain Sistem, yaitu komplain mengenai jaringan internet ( no

respon & connection problems) atau aplikasi BNI Internet Banking,

ditindak lanjuti berkoordinasi dengan Divisi Teknologi Informasi.

b. Komplain Transaksi, yaitu mengenai komplain transaksi perbankan karena kesalahan sistem dan ditindak lanjuti PIC Internet Banking

sesuai dengan prosedur komplain operasional transaksi. Adapun jenis

komplain transaksi ini adalah :

• Rekening asal tidak terdebet sedangkan rekening tujuan terkredit. Penyelesaian dilakukan dengan mendebet secara

manual rekening asal.

• Transaksi tereksekusi 2 kali dikarenakan ”Time Out” pada jaringan internet, seharusnya otomatis direversal oleh sistem

tetapi tidak terjadi. Penyelesaian dilakukan pembatalan untuk

transaki ke 2 setelah terlebih dahulu dipastikan penyebabnya

• Transaksi terdebet satu kali sedangkan rekening tujuan terkredit dua kali atau lebih. Penyelesaian berkoordiansi dengan cabang

pembuka rekening tujuan untuk proses pengembalian dana.

• Transaksi terdebet tetapi tagihan tidak terbayar atau pulsa tidak terisi. Penyelesaian meneliti rekening penampungan

pembayaran tagihan (billing provider) atau pengisian pulsa

(provider telco) dan melakukan pembukuan scara manual

apabila dananya terkredit.

Waktu yang ditetapkan untuk proses penyelesaian komplain yang bersifat problem

transaksi dibatasi selama-lamanya maksimal 2 hari kerja setelah tanggal komplain.

Apabila pengguna lupa password atau salah input pasword BNI Internet banking 3

(tiga) kali berturut-turut, maka pengguna harus menghubungi BNI Call, kemudian

CSO (Customer Service Officer) BNI Call melakukan verifikasi data dengan cross

check dengan data yang terdapat pada aplikasi CRM-Inbound minimal meliputi nomor

rekening, nomor BNI Card, Nama Pengguna, Nama gadis ibu kandung, tempat dan

tanggal lahir serta alamat dan kode pos. Dari hasil verifikasi apabila sesaui CSO BNI

Call membuka flag (mereset status blokir user id pengguna karena sistem). Pengguna

dapat membuat password BNI Internet Banking yang baru menggunakan PIN

registrasi baru saat registrai ulang di BNI ATM.

Pengguna lupa pin BNI e-scure atau salah input pin BNI e-secure 3(tiga) kali maka

Pengguna menghubungi BNI PhonePlus melalui BNI Call kemudian CSO Bni Call

melakukan verifikasi data dengan menanyakan User-id- Serial number pada BNI

e-Secure- Angka 7 digit LOCK PIN. CSO akan memberikan 8 digit nomor untuk

diminta masukkan pin baru, dan konfirmasi pin baru. BNI secure siap digunakan

kembali.

Jika BNI e-Secure hilang maka Nasabah menghubungi BNI PhonePlus melalui

BNI Call untuk mengubah status menjadi hilang Nasabah datang ke cabang dengan

membawa :

• Surat keterangan dari polisi buku tabungan kartu ATM kartu identitas

• Nasabah registrasi pemesanan BNI e-Secure dengan membayar sebesar Rp

10.000 atau sesuai ketentuan yang berlaku.

• BNI e-Secure Rusak Nasabah menghubungi BNI PhonePlus melalui BNI Call.,

atau Nasabah datang ke cabang, dengan membawa :BNI e-Secure, buku

tabungan ,kartu ATM kartu identitas

• Petugas cabang akan memeriksa kondisi BNI e-Secure, Bila rusak karena

kerusakan fisik, maka nasabah harus memesan BNI e-Secure dengan

membayar sebesar Rp 10.000 atau sesuai ketentuan yang berlaku

• Bila benar rusak bukan akibat kerusakan fisik, maka Nasabah diminta

melakukan pemesanan BNI e-Secure sesuai ketentuan yang berlaku.

Sinkronisasi

Bila BNI e-Secure nasabah terlalu lama tidak digunakan bertransaksi & saat

dipakai transaksi, sistem tidak menerima angka PIN BNI e-Secure yang dimasukkan

maka harus dilakukan sinkronisasi. Nasabah dapat menghubungi BNI PhonePlus

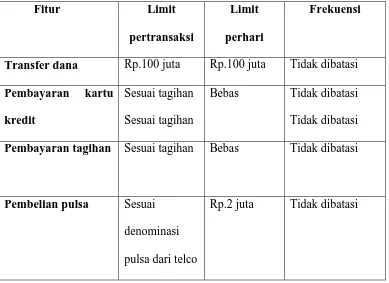

2.1.9. Limit Transaksi BNI Internet Banking

Tabel 2.1 Tabel Limit Transaksi BNI Internet Banking

Fitur Limit

pertransaksi

Limit perhari

Frekuensi

Transfer dana Rp.100 juta Rp.100 juta Tidak dibatasi Pembayaran kartu

kredit

Sesuai tagihan

Sesuai tagihan

Bebas Tidak dibatasi

Tidak dibatasi

Pembayaran tagihan Sesuai tagihan Bebas Tidak dibatasi

Pembelian pulsa Sesuai denominasi

pulsa dari telco

Rp.2 juta Tidak dibatasi

Ketentuan terkait limit transaksi :

1. Limit transaksi layanan BNI Internet Banking adalah limit per fitur transaksi

finansial BNI Internet Banking dan terpisah dari limit transaki BNI ATM, BNI

Phone plus, BNI Mobile, BNI SMS Banking dan belanja.

2. Limit transaksi layanan BNI internet Banking ditetapkan sama dan tidak

dibedakan apakah pengguna BN Internet Banking adalah pengguna BNI Card

Silver Special, Bni Card Silver, atau BNI Card Gold.

3. Rekening tujuan dana adalah semua rekening produk tabungan dan giro BNI

BAB III

METODE PENELITIAN

3.1.Lokasi Penelitian

Penelitian ini dilakukan penulis di PT.Bank Negara Indonesia (Persero)Tbk

Kantor Cabang USU Medan yang bertempat di jl. Dr Mansyur no.11 Medan.

3.2.Jenis dan Sumber Data

Jenis data yang digunakan adalah data primer yaitu merupakan dari yang didapat

dari sumber pertama baik dari individu ataupun perseorangan dari hasil wawancara

atau hasil pengisian kuesioner yang dilakukan sendiri oleh peneliti dengan

melakukan observasi di lapangan dan data sekunder yaitu data yang didapat dari

dokumentasi dan catatan yang ada pada PT Bank BNI Kantor Cab USU Medan.

3.3.Teknik Pengumpulan Data

Untuk memperoleh data maka penulis melakukan teknik pengumpulan data

sebagai berikut :

• Kuisioner, yaitu teknik pengumpulan data dengan menggunakan pertanyaan tertulis untuk memperoleh informasi dari responden.

• Observasi, yaitu dengan melakukan pengamatan langsung ke lapangan.

• Dokumentasi, yaitu catatan atau dokumen tertulis yang dimiliki oleh PT. Bank Negara Indonesia (Persero) Tbk Cabang USU

3.4.Populasi dan Sampel

Populasi nasabah internet banking yang diambil adalah nasabah pada Bank BNI

Kantor Cab.USU yang menggunakan jasa internet banking, berjumlah 863 orang.

Penentuan sample yang dilakukan secara simple random sampling yang berjumlah

5% dari populasi, untuk dijadikan responden. Untuk rumus pengambilan sampel

diambil rumus Slovin (dalam Umar,2004:108) sebagai berikut :

N n = ---

1+Ne2

Dimana : n : ukuran sampel

N : ukuran populasi

e : persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir (dalam hal ini digunakan 15%).

Dari rumus diatas maka dapat kita subsitusikan menjadi :

863

n = --- = 42.23 = 43 1+863*(0.152)

Untuk meminimalisirkan kesalahan dalam pengambilan sampel maka penulis

3.5.Alat Analisis

Dengan menggunakan SPSS15 , skala likert dan diagram batang . Dimana

penulis disini menetapkan skala sebagai berikut : 1.Sangat setuju

2.Setuju

3.Netral

4.Tidak setuju

5.Sangat tidak setuju.

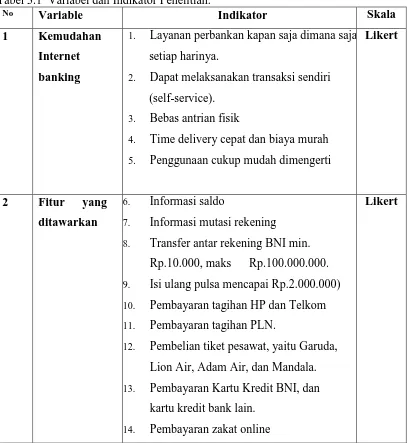

Tabel 3.1 Variabel dan Indikator Penelitian.

No Variable Indikator Skala

1 Kemudahan Internet banking

1. Layanan perbankan kapan saja dimana saja setiap harinya.

2. Dapat melaksanakan transaksi sendiri (self-service).

3. Bebas antrian fisik

4. Time delivery cepat dan biaya murah

5. Penggunaan cukup mudah dimengerti

Likert

2 Fitur yang

ditawarkan

6. Informasi saldo

7. Informasi mutasi rekening

8. Transfer antar rekening BNI min. Rp.10.000, maks Rp.100.000.000.

9. Isi ulang pulsa mencapai Rp.2.000.000)

10. Pembayaran tagihan HP dan Telkom

11. Pembayaran tagihan PLN.

12. Pembelian tiket pesawat, yaitu Garuda, Lion Air, Adam Air, dan Mandala.

13. Pembayaran Kartu Kredit BNI, dan kartu kredit bank lain.

14. Pembayaran zakat online

15. Pembayaran uang kuliah (Student Payment Centre)

16. Pembayaran Kredit Tanpa Agunan (KTA) Citibank, Standard

Chartered,HSBC dan ABN Amro.

3 Pengaruh kegiatan internet banking terhadap kegiatan perbankan

17. Internet banking efisien tidak terikat jam kerja.

18. Cepat, tidak perlu antri di ATM dan di bank.

19. Biaya murah bahkan ada yang gratis

Likert

4 Transaksi yang paling sering

digunakan

20. Inquiry saldo (transaksi non finansial).

21. Pembayaran zakat.

22. Pembelian tiket pesawat.

23. Isi ulang pulsa.

24. Pembayaran tagihan handphone&Telkom

25. Pembayaran tagihan kartu kredit.

26. Pembayaran tagihan PLN (dengan dikenakan biaya Rp2.000)

27. Pembayaran uang kuliah (SPC).

Likert

BAB IV

HASIL DAN PEMBAHASAN

4.1.Kepuasan Pelanggan.

Ada 20 orang sedang menunggu antrian suatu bank. Dari wajah

menunjukkan, beberapa diantara mereka merasa kesal. Mereka yang terlihat

kesal, memiliki penampilan hampir serupa, pria dan berpakaian bisnis. Di satu

pihak ada 2 orang ibu yang juga masuk, terlihat gembira dan mengobrol santai.

Beberapa orang lain seperti kurir atau office boy kantor juga mengantri dengan

tenang. Mereka sama-sama mengantri di banking hall suatu bank dengan

kenyamanan yang sama dilayani oleh teller yang sama, tetapi tidak sama dalam

hal kepuasan terhadap pelayanan yang diberikan. Mengapa ?. Karena mereka

mempunyai harapan yang berbeda. Kelompok kurir dan ibu rumah tanga

biasanya memiliki harapan yang rendah dibanding pria bisnis yang sangat tahu

bahwa produktivitas dalam bekerja sangatlah penting.

Harapan adalah kunci pokok bagi setiap pelaku bisnis yang terlibat dalam

kepuasan pelanggan. Pelanggan dengan harapan tinggi, akan jauh lebih sulit

untuk dipuaskan, begitu juga sebaliknya. Pada dasarnya ada 2 tingkat harapan

pelanggan, pertama “desired expectation”, harapan ini mencerminkan apa yang

harus dilakukan perusahaan atau produk kepada pelanggannya. Pelanggan akan

sangat puas apabila desired expectation-nya terpenuhi. Kedua adalah “adequate

expectation”, ada tenggang dalam pengharapannya, misalnya layanan BNI Internet Banking apabila terjadi dispute yang bersifat transaksi maka akan

diselesaikan maksimal 2 hari kerja. Mungkin ada banyak dispute yang harus

diselesaikan oleh karena itu pelanggan mempunyai adequate expectation

Dengan demikian, harapan pelanggan sebenarnya mempunyai zona yang

terbentuk antara desired expectation dan adequate expectation. Pelanggan akan

sangat puas atau “delighted” apabila desired expectation-nya terpenuhi.

Kepuasan pelanggan masih akan terpenuhi walau tidak maksimal, apabila

adequate expectation-nya sudah terpenuhi.

Banyak faktor yang mempengaruhi desired expectation, yang paling utama

adalah pengalaman masa lalu ,komunikasi terutama iklan dari mulut ke mulut

dan terakhir adalah personal needs.

Kepuasan pelanggan ditentukan oleh persepsi atas performance produk atau

jasa dalam memenuhi harapan pelanggan. Pelanggan merasa puas apabila

harapannya terpenuhi atau akan sangat puas jika harapan terlampaui.

Berdasarkan studi literature ada lima driver utama kepuasan pelanggan, yaitu

kualitas produk,harga,service quality,emotional factor, dan kemudahan untuk mendapat produk tersebut.

Driver pertama adalah kualitas produk, pelanggan puas kalau setelah

membeli dan menggunakan produk tersebut ternyata kualitasnya baik. Kualitas

adalah dimensi yang global dan paling tidak ada 6 elemen dari kualiatas produk,

yaitu performance,durability,feature,reliability,consistency dan design.

Driver yang kedua adalah harga,untuk pelanggan yang sensitive, biasanya

harga murah adalah sumber kepuasan yang penting karena mereka

mendapatkan value for money yang tinggi.

Driver yang ketiga adalah service quality,sangat bergantung kepada 3hal

yaitu sistem,teknologi dan manusia. Salah satu konsep service quality yaitu

Diriver yang keempat adalah emotional factor,rasa bangga dan percaya diri,

simbol sukses, bagian dari kelompok orang penting dan sebagainya adalah

contoh-contoh emotional value yang mendasari kepuasan pelanggan.

Driver yang kelima adalah kemudahan untuk mendapatkan produk,

pelanggan akan semakin puas apabila relative mudah, nyaman dan efisien

dalam mendapatkan produk atau pelayanan.

Banyak survey menunjukkan bahwa pelanggan yang puas umumnya akan

menceritakan kepada sekitar 2-4 orang, sebaliknya apabila mereka tidak puas

akan menceritakan kepada sekitar 8-12 orang. Ini hasil penelitian di luar negri,

di Indonesia dari hasil survey Frontier menunjukkan bahwa pelanggan yang

puas dan tidak puas menceritakan kepada pelanggan hampir sama banyaknya.

Oleh sebab itu, setiap perusahaan, baik mau tidak mau, harus menciptakan

sebanyak mungkin pelanggan puas.

Kepuasan pelanggan biasanya dapat diukur dengan skala 5 dimana skor 1

adalah sangat puas, 2 puas, 3 netral,4 tidak puas dan 5 sangat tidak puas.

Banyak survey menunjukkan bahwa responden yang mempunyai kepuasan

dengan skor 1 adalah kelompok yang paling banyak memberikan rekomendasi

kepada orang lain. Pelanggan yang puas cenderung loyal tetapi tidak

memberikan rekomendasi kepada orang lain.

Sebuah bank yang merencanakan untuk meningkatkan kepuasan pelanggan,

barangkali akan dihadapkan kepada lebih dari 100 hal yang harus diperbaiki,

termasuk didalamnya menyangkut investasi teknologi seperti call center,

jaringan ATM atau internet banking. Pada dasarnya, ada 2 hal fundamental

yang harus disadari setiap perusahaan dalam memformulasikan kepuasan

mampu menyediakan produk, pelayanan, harga dan aspek lain sesuai dengan

harapan atau melebihi harapan pelanggan. Kedua strategi kepuasan pelanggan

haruslah dimulai dengan memilih pelanggan yang benar.Kepuasan pelanggan

ditentukan oleh persepsi atas performance produk atau jasa dalam memenuhi

harapan pelanggan.

Hal ini juga dirasakan oleh Bank BNI, sehingga Bank BNI merasa perlu

untuk meningkatkan kepuasan pelanggannya sehingga Bank BNI adalah salah

satu bank yang diikutkan dalam survei MRI (Marketing Research Institute),

yaitu suatu lembaga yang mensurvei kepuasan pelanggan terhadap layanan

perbankan, dan Internet Banking adalah salah satu produk layanan yang harus

dimiliki oleh bank yang disurvei tersebut.

4.2 .PT.Bank Negara Indonesia (persero)Tbk

4.2.1 Sejarah Singkat Berdirinya PT. Bank Negara Indonesia (Persero) Tbk

PT. Bank Negara Indonesia (Persero) Tbk, lebih dikenal dengan Bank BNI

merupakan salah satu bank terbesar di Indonesia yang memiliki 950 cabang yang

tersebar di seluruh Indonesia dan 5 Cabang Luar Negeri. Sampai saat ini BNI

memiliki lebih dari 7,5 juta nasabah, 2300 ATM ditambah 5000 ATM LINK dan

5000 ATM Bersama, serta fasilitas phonebanking 24 jam BNI Call di 021-5789

9999 atau 68888 (via ponsel), serta SMS Banking untuk kebutuhan transaksi

perbankan dengan berbagai fitur.

Sejarah berdirinya PT. Bank Negara Indonesia (Persero) tidak dapat

dipisahkan dari perjuangan perebutan kemerdekaan bangsa dan Proklamasi

Kemerdekaan pada tanggal 17 Agustus 1945. Bank BNI didirikan pada 5 Juli

1946 berdasarkan Peraturan Pemerintah Pengganti Undang-undang No. 2 Tahun

Pada tanggal 15 September 1950 Bank BNI mulai diizinkan pemerintah untuk

menjadi Bank Devisa dengan dikeluarkannya Ketetapan Presiden No. 17 Tahun

1965 tentang integrasi bank-bank pemerintah, Bank BNI berubah menjadi Bank

Negara unit III.

Selanjutnya berdasarkan Undang-Undang No. 17 tahun 1968 Bank BNI

diubah menjadi Bank Negara Indonesia 1946 (BNI ‘46) dengan tugas utama yang

diarahkan kepada pembangunan ekonomi nasional dengan mengutamakan sektor

industri. Pada bulan November 1996 Bank BNI mulai Go Public dengan

melakukan Initial Public Offering (IPO) dengan mengedarkan 25% sahamnya

kepada public dan listing di BEJ dan BES.

Selain usaha pokok perbankan, Bank BNI juga menyediakan jasa keuangan

lain melalui anak perusahaannya yang meliputi bank patungan (Joint Venture)

BPR, perusahaan sewa guna usaha (Leasing), perusahaan modal ventura,

perusahaan efek dan perusahaan pembiayaan (Multi Finance). Dengan cara

fase based income inilah Bank BNI berusaha meningkatkan labanya.

a. Visi BNI

Menjadi Bank kebanggaan nasional yang unggul dalam layanan dan

kinerja. Pernyataan Visi : Menjadi Bank kebanggaan nasional, yang

menawarkan layanan terbaik dengan harga kompetitif kepada segmen

pasar korporasi, komersial dan konsumer

b. Misi BNI

Memaksimalkan stakeholder value dengan menyediakan solusi keuangan

yang fokus pada segmen pasar korporasi, komersial dan konsumer.

c. Filosofi Logo Baru

Identitas baru BNI merupakan hasil desain ulang untuk menciptakan suatu

identitas yang tampak lebih segar, lebih modern, dinamis, serta

menggambarkan posisi dan arah organisasi yang baru. Identitas tersebut

merupakan ekspresi brand baru yang tersusun dari simbol “46” dan kata

“BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru

BNI.

• Huruf “BNI”

Huruf BNI dibuat dalam warna turquoise baru, untuk mencerminkan

kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern.

Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang

orisinal dan unik.

• Simbol “46”

Angka “46” merupakan simbolisasi tanggal kelahiran BNI, sekaligus

mencerminkan warisan sebagai sebagai bank pertama di Indonesia. Dalam

logo ini, angka “46” diletakkan secara diagonal menembus kotak berwarna

jingga untuk menggambarkan BNI baru yang modern.

• Palet warna

Korporat telah didesain ulang, namun tetap mempertahankan warna

korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang

digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang

lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat,

mencerminkan citra lebih percaya diri dan segar.

Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis.

ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui

identitas yang unik, segar dan modern.

d. Budaya Perusahaan

• BNI adalah bank umum berstatus perusahaan publik.

• BNI berorientasi kepada pasar dan pembangunan nasional.

• BNI secara terus menerus membina hubungan yang saling menguntungkan dengan nasabah dan mitra usaha.

• BNI mengakui peranan dan menghargai kepentingan pegawai.

• BNI mengupayakan terciptanya semangat kebersamaan agar pegawai melaksanakan tugas dan kewajiban secara profesional.

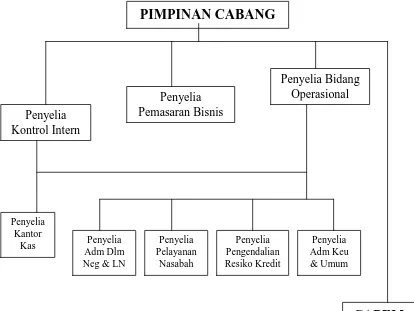

4.2.2. Struktur Organisasi PT. Bank Negara Indonesia (Persero) Tbk Manajemen secara umum mempunyai beberapa fungsi dan salah satu

diantaranya adalah pengorganisasian. Sebagai wujud pengorganisasian maka

perusahaan umum menyusun struktur organisasi. Struktur organisasi yang baik

dan efektif hendaknya disusun sedemikian rupa sehingga di dalamnya terdapat

suatu gambaran yang jelas mengenai tugas, wewenang dan tanggung jawab dari

setiap unit organisasi yang baik maka semua pekerjaan akan terorganisir dengan

baik dan teratur. Struktur organisasi menunjukkan adanya hubungan tugas dan

wewenang antara pejabat administratif secara horizontal dan vertikal.

PT. Bank Negara Indonesia (Persero) Tbk sebagai suatu badan usaha

berbentuk persero terbuka yang saham-saham perusahaan sudah terbuka seluruh

kegiatannya dengan dipimpin oleh seorang kepala cabang.

Gambar 4.1. Struktur Orgasnisasi Garis PT. Bank Negara Indonesia (Persero)

Tbk. Kantor Cabang USU Medan

4.2.3 Produk dan Jasa yang Ditawarkan oleh PT. Bank Negara Indonesia (Persero) Tbk

PIMPINAN CABANG

Penyelia Kontrol Intern

Penyelia Pemasaran Bisnis

Penyelia Bidang Operasional

Penyelia Adm Dlm Neg & LN

Penyelia Pelayanan

Nasabah Penyelia

Kantor

Kas Penyelia

Pengendalian Resiko Kredit

Penyelia Adm Keu & Umum

Dalam kegiatan usahanya bank menyediakan berbagai fasilitas perbankan dan

menawarkan berbagai produk dan jasa. Hal ini dimaksud untuk dapat

menghimpun dan kemudian dialokasikan kepada masyarakat dalam bentuk kredit.

Dunia perbankan diharapkan memberikan berbagai fasilitas yang dapat

memperlancar usaha masyarakat sehingga dapat mendorong pembangunan dan

menggerakkan perekonomian. Untuk itu Bank BNI menyediakan beberapa jenis

produk perbankan diantaranya, yang dibagi atas

4.2.3.1 Produk Dana. a. BNI Taplus

Simpanan dana rupiah nasabah perorangan yang dapat disetor dan ditarik

sewaktu-waktu dengan memakai slip setoran/pengambilan/BNI CARD, tetapi

tidak dapat ditarik dengan cek/bilyet giro atau yang dipersamakan dengan itu.

BNI Taplus Utama

Simpanan dana rupiah nasabah perorangan yang dapat disetor dan ditarik

sewaktu-waktu dengan memakai slip setoran/pengambilan/BNI CARD.

Dengan bunga lebih tinggi dari Taplus, simpanan ini merupakan salah satu

produk unggulan Bank BNI.

b. BNI Deposito

Simpanan dalam valuta Rupiah atau asing dengan bukti kepemilikan

berupa Bilyet Deposito yang dapat ditarik dalam jangka waktu tertentu

berdasarkan perjanjian antara nasabah dengan Bank BNI. Jangka waktu yang

ditawarkan 1,3,6,12 dan 24 bulan.

Simpanan pihak ketiga pada Bank yang penarikannya dapat dilakukan

setiap saat dengan mempergunakan Cek/Bilyet Giro, surat perintah

pembayaran lainnya atau dengan cara pemindahbukuan.

d. BNI Tapenas

Tabungan berjangka untuk investasi dana pendidikan anak dengan manfaat

asuransi.Penarikannya hanya dapat dilakukan pada saat jatuh tempo. Jangka

waktunya 2 tahun sampai dengan 18 tahun. Setoran minimal perbulannya

mulai Rp. 100.000 (seratus ribu rupiah) sampai dengan Rp.5.000.000,- (lima

juta rupiah).

e. BNI Haji

Tabungan yang digunakan sebagai sarana penghimpun dan pembayaran

Biaya Penyelenggaraan Ibadah Haji (BPIH) cfm Keputusan Dirjen Bimas

Islam dan Urusan Haji No. D/200 tahun2004 tanggal 25 Mei 2004.

f. BNI TKI

Simpanan nasabah dalam mata uang Rupiah untuk TKI (Tenaga Kerja

Indonesia) yang akan atau sedang bekerja di luar negeri dan atau keluarganya

yang tinggal di Indonesia dengan bukti kepemilikan berupa buku dan kartu

TKI (khusus untuk TKI).

g. Tabungan Kerjasama

• BNI Taplus Mahasiswa (BNI TAPMA), adalah tabungan yang diberikan kepada para mahasiswa PTN/PTS yang bekerjasama dengan

BNI dan berfungsi untuk menampung keperluan pembayaran SPP dan

atau lainnya. Kepada penabung akan diberikan KTM yang juga

• BNI Taplus Pegawai (BNI TAPPA) adalah tabungan yang diberikan kepada pegawai atau anggota Perusahaan/Lembaga

Asosiasi/Organisasi Profesi yang bekerjasama dengan BNI dan

berfungsi sebagai sarana tabungan dan otokredit gaji. Kepada

penabung diberikan Kartu Pegawai yang juga berfungsi sebagai ATM.

h. BNI Duo

Simpanan berjangka dengan sistem perhitungan bunga berbunga yang

memberikan fleksibilitas kepada deposan untuk mengganti valuta simpanan

menurut perjanjian antara penyimpan dengan bank.

h. BNI Dollar

Simpanan masyarakat perorangan dalam bentuk valas yang penarikannya

dapat dilakukan setiap saat melalui teller di cabang pemelihara rekening.

i. Simponi DPLK BNI

Layanan program pensiun yang diselenggarakan oleh DPLK-BNI yang

dapat dimanfaatkan oleh seluruh lapisan masyarakat luas yang menginginkan

kesejahteraan dan kebahagiaan bagi seluruh keluarganya dimasa depan.

4.2.3.2 Layanan E Banking. a. BNI PhonePlus

Layanan perbankan melalui telepon selama 24 jam dalam mendapatkan

segala informasi dan melakukan transaksi perbankan tanpa harus beranjak dari

tempat dengan jaminan privacy yang tinggi serta tidak dibatasi ruang, waktu

dan gerak.

Layanan perbankan melalui telepon selama 24 jam dalam mendapatkan

segala informasi dan melakukan transaksi perbankan tanpa harus beranjak dari

tempat dengan jaminan privacy yang tinggi serta tidak dibatasi ruang, waktu

dan gerak. Dengan syarat telah mendaftar menjadi anggota BNI PhonePlus

dan telah mendaftarkan diri ke Telkomsel untuk mengganti kartu Halo

Navigator64.

c. BNI Card

Kartu debit yang digunakan untuk transaksi belanja di merchant berlogo

MasterCard diseluruh dunia dengan otorisasi tanda tangan serta dapat

digunakan untuk tranksasi di mesin ATM dengan pembebanan ke rekening

Cardholder (nasabah tabungan/giro perorangan).

e. BNI Internet Banking

Layanan transaksi perbankan 24 jam melalui jaringan internet bagi nasaah

BNI berupa transaksi finansial dan non finansial

f. BNI SMS Banking

Layanan transaksi perbankan 24 jam bagi nasabah BNI berupa layanan

transaki finansial dan non finansial melalui telepon seluler (ponsel)

menggunakan semua jenis sim card (GSM dan CDMA) dengan cara

mengirimkan SMS perintah transaksi ke short message dialing ke 3346.

4.2.3.3 Jasa Dalam Negeri. a. BNI Transfer

Jasa bank dalam pengiriman dana dari suatu cabang ke cabang/bank lain

atas permintaan pihak ketiga untuk dibayarkan kepada penerima di tempat

lain. Sarana pengiriman adalah Sistem Jaringan Komunikasi Online (ICONS).

Kotak tahan api dengan ukuran tertentu yang disediakan oleh bank

untuk kepentingan masyarakat guna menyimpan barang-barang berharga

untuk jangka waktu tertentu, sesuai dengan ketentuan yang ditetapkan

bank.

c. BNI INKASO

Pengiriman surat/dokumen berharga atau surat/dokumen niaga untuk

ditagihkan pembayarannya ke pihak yang menerbitkan atau yang ditentukan

dalam surat atau dokumen tersebut.

d. BNI CMG

Rupiah Travellers Cheque BNI yang diterbitkan oleh BNI dengan

denominasi tertentu yang berfungsi sebagai pengganti uang tunai, dapat dibeli

dan diuangkan pada seluruh cabang BNI didalam negri serta tempat-tempat

yang ditunjuk oleh BNI.

d. SKB (Surat Keterangan Bank)

Surat keterangan tertulis dari bank kepada pihak lain mengenai seseorang

atau badan hukum dalam hubungannnya dalam bank yang bersifat tidak

mengikat, tidak menjanjikan dan tidak menjamin sesuatu.

e. Kliring & RTGS

Kliring adalah pertukaran warkat atau data keuangan elektronik antar

peserta kliring baik atas nama peserta atau atas nama nasabah peserta yang

perhitungannya diselesaikan pada waktu tertentu.

RTGS ( Real Time Gross Settlement) adalah suatu sistem transfer dana

elektronik antar bank peserta dalam mata uang Rupiah yang penyelesaiannya

dilakukan secara seketika per transaksi secara individual yang

Layanan auto kredit gaji pegawai adalah layanan pembayaran gaji yang

dilakukan oleh BNI atas dasar perintah dari perusahaan/instansi terkait

pembayar gaji, untuk mendebet rekeningnya dan mengkredit rekening para

pegawainya.

4.2.3.4 Fasilitas Kredit a. BNI Griya

Fasilitas kredit konsumen untuk keperluan pembelian, pembangunan,

renovasi rumah tinggal, rumah susun, ruko, apartemen dan rumah

peristirahatan (villa) atau pembelian lahan/kavling siap bangun.

b. BNI MultiGuna

Fasilitas kredit konsumen untuk keperluan pengembangan profesi antara

lain pembelian peralatan kedokteran, renovasi kantor dan lain-lain atau untuk

keperluan konsumtif antara lain biaya pendidikan, biaya pernikahan, biaya

travelling, rumah sakit dan lainnya.

c. BNI Fleksi

Yaitu fasilitas kredit tanpa agunan yang diberikan kepada

karyawan/pensiunan yang mempunyai penghasilan tetap untuk segala

keperluan konsumtif.

f. BNI OTO

Yaitu fasilitas kredit untuk pembelian kendaraan bermotor roda 2 baru

atau roda 4 baru dan bekas atau refinancing roda 4, dengan jaminan berupa

kendaraan bermotor yang dibiayai tersebut.

Yaitu fasilitas kredit yang diberikan kepada perorangan dengan jaminan

simpanan atas nama pemohon dalam bentuk Deposito, Giro dan Tabungan

bervaluta rupiah (IDR) atau valas (dalam hal ini USD) yang diterbitkan BNI.

h. BNI CERDAS

yaitu fasilitas kredit yang diberikan kepada perorangan tanpa jaminan

untuk biaya pendidikan mulai dari preschool hingga pasca sarjana (S2)

dilembaga pendidikan didalam negri.

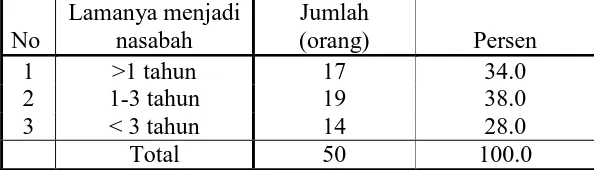

4.3 Karakteristik Responden

Berikut ini diperlihatkan karakteristik responden yang dilihat dari jenis

kelamin ,usia, status, tingkat pendidikan, lamanya menjadi nasabah dan jenis

rekening yang dimiliki di Bank BNI.

1. Karakteristik responden berdasarkan jenis kelamin.

Berdasarkan jenis kelamin responden ada dua yaitu pria berjumlah

30 responden (60%) dan wanita berjumlah 20 responden (40%).

Disini dapat dilihat bahwa responden pria lebih dominan dalam

jumlah dibanding responden wanita.

Tabel 4.1. karakteristik responden berdasarkan jenis kelamin

No Jenis kelamin responden

Jumlah

(orang) Persen

1 pria 30 60.0

2 wanita 20 40.0

Total 50 100.0

2. Karakteristik responden berdasarkan Usia.

Usia responden yang mengisi kuesioner penulis berkisar antara

18-34 tahun. Responden yang mendapat porsi paling besar adalah

kemudian nasabah yang berusia 23-28 tahun yaitu 28% (14

responden). Berikut tabel yang menggambarkan rentang usia

responden.

Tabel 4.2 karakteristik responden berdasarkan usia.

Usia responden

Jumlah

(orang) Persen

1 17-23 tahun 18 36.0

2 23-28tahun 14 28.0

3 28-32tahun 9 18.0

4 >32tahun 9 18.0

Total 50 100.0

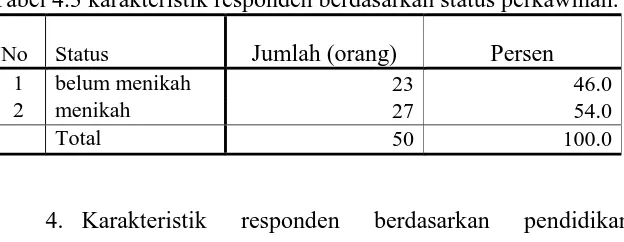

3. Karakteristik responden berdasarkan status perkawinan.

Berdasarkan status perkawinan nasabah dibagi penulis berdasarkan

atas 3 bahagian, yaitu belum menikah, menikah dan berpisah. Dari

data responden didapat bahwa responden yang sudah menikah ada

27 responden (54%) dan yang belum menikah ada 23 responden

(46%).

Tabel 4.3 karakteristik responden berdasarkan status perkawinan.

No Status Jumlah (orang) Persen

1 belum menikah 23 46.0

2 menikah 27 54.0

Total 50 100.0

4. Karakteristik responden berdasarkan pendidikan.

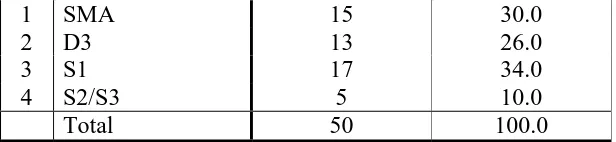

Berdasarkan pendidikan responden, penulis membaginya menjadi

4 kategori, yaitu :SMA, D3,S1 dan S2/S3. Berdasarkan pendidikan

responden yang paling banyak menggunakan layanan ini adalah

responden yang tingkat pendidikanya adalah sarjana. Berikut tabel

yang menyajikan pendidikan responden.

Tabel 4.4 karakteristik responden berdasarkan pendidikan.

No

Pendidikan

1 SMA 15 30.0

2 D3 13 26.0

3 S1 17 34.0

4 S2/S3 5 10.0

Total 50 100.0

5. Karateristik responden berdasarkan jenis rekening yang

dimiliki.

Berdasarkan jenis rekening yang dimiliki penulis membagi

responden atas 3 kategori, yaitu :

1. pemilik rekening taplus/taplus utama/taplus

mahasiswa

2. pemilik rekening giro

3. pemilik lebih dari satu rekening (misalnya taplus

dan deposito, atau giro dan taplus ).

Jenis rekening taplus/taplus utama/tapma adalah jenis rekening

yang dominan menggunakan layanan ini. Hal ini karena untuk

rekening diluar rekening ini hanya rekening peroranganlah yang

boleh bertransaksi melalui layanan ini. Jadi untuk giro perusahaan

belum dapat menikmati layanan ini. Sedangkan untuk membuka

rekening giro perorangan dibutuhkan NPWP (Nomor Pokok Wajib

Pajak) yang berbeda dari NPWP perusahaannya. Jadi lebih mudah

bagi nasabah giro perusahaan untuk membuka rekening taplus atau

taplus utama saja. Berikut tabel yang menyajikan rekening yang

dimiliki oleh responden.

Tabel 4.5 karakteristik responden berdasarkan jenis rekening yang dimiliki

No Jenis rekening

Jumlah