MAKALAH

AKUNTANSI PERBANKAN

DEPOSITO DAN JAMINAN YANG DITERIMA

OLEH:

NURHASUNAH (A1C014096)

S1 AKUNTANSI REGULER PAGI – FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MATARAM 2016

DEPOSITO

Deposito merupakan simpanan masyarakat atau pihak ketiga yang penarikannnya dapat dilakukkan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan. Penarikan deposito hanya boleh dilakukan pada waktu tertentu menurut jatah temponya. Jatuh tempo deposito umumnya terdiri dari 1 bulan, 3 bulan, 6 bulan, 12 bulan, 18 bulan dan 24 bulan. Pada kondisi bank membutuhkan dana likuiditas relatif besar, semakin lam jangka waktu deposito semakin tinggi tingkat suku bunganya. Sebaliknya dalam kondisi longgar (ekonomi normal) tingkat suku bunga deposito akan semakin kecilu ntuk deposito yang semakin berjangka waktu semakin lama.

Deposito masyarakat dapat dikategorikan kewajiban jangka pendek ataupun kewajiban jangka panjang. Deposito disajikan sebagai kewajiban jangka pendek bila sejak tanggal pelaporan hingga jatuh temponya tidak melebih 1 tahun. Sedangkan deposito yang jatuh tempo lebih dari 1 tahun sejak tangggal pelaporan, dapat dcatati sebagai pelaporan jangka panjang. Dengan demikian deposito berjangka panjang misalnya 18 bulan bisa digolongkan kewajiban jangka pendek ketika sisa jatuh waktunya kurang dari 12 bulan.

A. Deposito Berjangka

Pembukaan Deposito

Tanggal Rekening Debet (Rp) Kredit (Rp)

31 Mei 2008 Dr. Giro Reni 20.000.000 Dr. Giro Sinta 10.000.000 Dr. RAK. Cabang Bandung 10.000.000

Dr. Kas 10.000.000

Cr. Deposito Berjangka 50.000.000

Bunga Deposito Berjangka

Delam perkembangan terakhir, beberapa Bank memperhitungkan bunga harian untuk deposito. Ini artinya berapa haripun deposito mengendap akan diberikan bunga sebagaimana tabungan, hanya saja tetap terikat jangka waktu deposito. Perhitungan bunga yang lazim adalah minimal mengendap satu bulan. Bank akan memberikan bunga setelah deposito minimal mengendap satu bulan. Kalau yang menjadi pedoman ini, maka untuk deposito yang dibuka pada tanggal akhir bulan bunga diperhitungkan pada akhir bulan juga walaupun tanggalnya berbeda. Misalnya deposito dibuka tanggal 31 Januari, maka jatuh tempo bunga pada tanggal 28 Februari atau 29 Februari, 31 Maret, 30 April dan seterusnya. Tetapi jika deposito dibuka tidak pada tanggal akhir bulan, maka jatuh tempo bunga akan sama dengan tanggal pembukaan deposito. Contoh deposito dibuka tanggal 15 Januari untuk 3 bulan, maka jatuh tempo bunga pada tanggal 15 Februari, 15 Maret, dan 15 April.

Contoh:

Dengan merujuk pada contoh diatas, dengan asumsi deposan mengambil bunga deposito setiap tanggal 5 dan pajak bunga 15% dibayar setiap tanggal 10 kepada kantor kas Negara, maka pencatatan penghitungan bunganya adalah sebagai berikut:

Bunga Deposioto=50000000×18×30

360 =750000

Hutang Pajak=750000×15=112500

(Rp) (Rp)

Bunga ke-1 30 Juni Dr. Biaya Bunga 750.000 Cr. Bunga DB Harus

dibayar

750.000

Penarikan Bunga 5 Juni Dr. Bunga harus dibayar 750.000

Cr. Hutang PPh 112.500 Cr. Kas/Giro 637.500

Pelimpahan Pajak

10 Juni Dr. Hutang PPh 112.500

Cr. Giro Kantor Kas Negara 112.500

Bunga ke-2 31 Juli Dr. Biaya Bunga 750.000 Cr. Bunga DB harus

dibayar

750.000

Penarikan Bunga 5 Juli Dr. Bunga DB harus dibayar 750.000

Cr. Hutang PPh 112.500 Cr.Kas/giro 637.500

Pelimphan Pajak 10 Juli Dr. Hutang PPh 112.500

Cr. Giro Kantor Kas Negara 112.500

Bunga ke-3 31 Agustus Dr. Biaya Bunga 750.000 dan jatuh tempo Cr. Bunga DB Harus

dibayar

750.000

perpanj. deposito

Dr. Deposito Berjangka-Reni 50.000.000 Cr. Deposito berjangk jth

tempo

50.000.000

Penarikan Bunga 5 Agustus Dr. Bunga DB harus dibayar 750.000 dan Deposito Dr. DB berjangka Tlh Jth Tempo 50.000.000

Cr. Hutang PPh 112.500 Cr. Kas 50.637.500

Pelimpahan Pajak

10 Agustus Dr. Hutang PPh 112.500

Cr. Giro Kantor Kas Negara 112.500

Pencatatan Deposito Jatuh Tempo

bunga dan saat penarikan bunga. Hal ini sampai dengan jatu tempo deposito. Oleh karena itu penarikan deposito diasumsikan terjadi pada tanggal 5 juga. Pada kasus ini bank juga harus membukukan dua kali yaitu saat jatuh tempo dan saat deposito ditarik. Bagaiman kalau bunga dan deposito pada saat jatuh tempo ditarik tepat pada tanggal jatuh tempo? Bila ini yang terjadi maka bank hanya membukukan sekali yaitu:

Keterangan Tgl Rekening Debet (Rp) Kredit

(Rp)

Penarikan 31/8-2008 Dr. Deposito

Berjangka

50.000.000

Bunga Dan

Deposito

Dr. Biaya Bunga 750.000

Cr. Kas 50.637.500

Cr. Hutang PPh 112.500

Asumsi bunga pada bulan ke-1 dan ke-2 telah ditarik nasabah.

Jika pada saat jatuh tempo, nasabah tidak mengambil deposito/ tidak memperpanjang, maka deposito tersebut harus di reklasifikasi menjadi kewajiban lain. Sehingga tidak lagi dilakukan acru bunga deposito dan tidak ada kewajiban untuk menyiapkan GWM.

Jurnalnya adalah:

Deposito 50.000.000

Kewajiban lain 50.000.000

Kemudian jika nasabah memutuskan untuk melanjutkan maka jurnalnya adalah:

Kewajiban lain 50.000.000

Deposito 50.000.000

Perpanjangan Deposito Berjangka

Deposito yang telah jatuh tempo bisa diperpanjang dengan dua cara yaitu:

a. Perpanjangan Otomatis (Automatic Rollover)

menghubungi deposan atau sebaliknya deposan tidak perlu lagi menghubungi bank untuk memperpanjang deposito.

b. Perpanjangan Biasa

Perpanjangan ini terjadi bila ada kesepakatan antara bank dengan deposan dikemudian hari saat jatuh tempo. Perpanjangan ini bisa inisiatif deposan atau inisiatif bank (hime service) untuk nasabah deposan.

Kedua cara perpanjangan tersebut tidak berbeda pencatatannya. Bank akan mendebet rekening deposito lama dan mengkredit rekening deposito baru. Nomor rekening deposito dan bilyet deposito tetap sama (menggunakan yang lama). Kecuali suku bunga deposito berubah ketika terjadi perpanjangan deposito. Contoh: kalau deposito atas nama Reni diperpanjang saat jatuh tempo (13/8-2008), maka bank akan mencatat:

Dr. Deposito berjangka (lama) Rp50.000.000

Cr. Deposito Berjangka (baru) Rp50.000.000

Penarikan Deposito Berjangka Sebelum Jatuh Tempo

Lazimnya deposito ditarik setelah jatuh tempo, sebab dalam perjanjian sudah tertera jangka waktunya. Namun, dalam praktik perbankan, deposan bisa saja menarik deposito yang masih outstanding. Penarikan deposito sebelum jatuh tempo dapat mengganggu likuiditas bank, sebab idealnya bank akan menyiapkan dana untuk membayarkan sesuai dengan jadwal pembayaran. Oleh karena itu bang umum (konvensional) mengenakan penalty tertentu terhadap deposan bila penarikan dilakukan sebelum jatuh tempo. Penalty dicatat sebagai pendapatan lain-lain bank. Kebijakan mengenai penalty setiap bank berbeda-beda. Namun secara umum adalah:

a. Penalty dihitung sekian persen tertentu dari bunga sebelum pajak. b. Penalty dihitung sekian persen tertentu dari bunga setelah pajak. c. Penalty dihitung sekian persen tertentu dari nominal deposito.

Intan Nawan Sasi memiliki deposito di Bank Mitra Niaga Semarang nominal Rp 10.000.000, jangka waktu 6 bulan, suku bunga 18%pa. deposito yang dibuka pada tanggal 31 Mei 2008, kemudian ditarik kembali oleh Intan Nawang Sasi pada Tanggal 30 Juni 2008. Perhitungan dan pencatatan jurnalnya bila:

Penalty dihitung 20% dari bunga sebelum pajak. Pajak 15% No

.

Keterangan Jumlah

1 Bunga deposito = Rp 10.000.000 x 18% x (1/12) 150.000

2 Pajak bunga = 15% x 150.000 22.500

3 Bunga setelah pajak 127.500

4 Penalty = 20% x Rp 150.000 30.000

5 Bunga Deposito yang dibayar bank 97.500

Jurnalnya adalah:

Rekening Debet (Rp) Kredit (Rp)

Dr. Deposito Berjangka 10.000.000

Dr. Biaya Bunga 150.000

Cr. Pendapatan lain-lain Penalty 30.000

Cr. Hutang PPh 22.500

Cr. Kas 10.097.500

Penalty dihitung 20% dari bunga setelah pajak. Pajak 15% No

.

Keterangan Jumlah

1 Bunga deposito = Rp 10.000.000 x 18% x (1/12) 150.000

2 Pajak bunga = 15% x 150.000 22.500

3 Bunga setelah pajak 127.500

4 Penalty = 20% x Rp 127.500 25.500

5 Bunga Deposito yang dibayar bank 102.000

Jurnalnya adalah sebagai berikut:

Rekening Debet (Rp) Kredit (Rp)

Dr. Deposito Berjangka 10.000.000

Dr. Biaya Bunga 150.000

Cr. Pendapatan lain-lain Penalty 25.500

Cr. Hutang PPh 22.500

Cr. Kas 10.102.000

No .

Keterangan Jumlah

1 Bunga deposito = Rp 10.000.000 x 18% x (1/12) 150.000

2 Pajak bunga = 15% x 150.000 22.500

3 Bunga setelah pajak 127.500

4 Penalty = 1% x Rp 10.000.000 100.000

5 Bunga Deposito yang dibayar bank 27.500

Perpindahan Deposito Berjangka antar Kantor Cabang

Deposito yang telah dibuka dicabang bank tertentu dapat dipindahkan ke cabang bank yang sama di kota lain. Perpindahan ini atas dasar permintaan deposan (misalnya karena pindah domisili). Perpindahan deposito berjangka antarkantor cabang menimbulkan hubungan rekening antarkantor. Disamping itu harus ada alokasi beban bunga yang sudah berjalan. Alokasi beban bunga dapat diperhitungkan secara prorata berdasarkan lamanya pengendapan deposito di suatu cabang.

Contoh:

Deposito berjangka waktu 6 bulan, nominal Rp 10.000.000, talah dibuka di Bank Mitra Niaga Semarang pada tanggal 31 Mei 2008 dengan suku bunga 18%pa. pada tanggal 5 Juni 2008 deposito tersebut dipindahkan kje Bank Mitra Niaga Cabang Solo. Ketentuan alokasi beban bunga perpindahan deposito di Bank Mitra Niaga adala:

Lama Pengendapan Deposito Alokasi Beban Bunga di Cabang

1 sampai dengan 7 hari 25%

8 sampai dengan 15 hari 50%

16 sampai dengan 21 hari 75%

22 sampai dengan akhir bulan 100%

Bagaimana alokasi beban bunga dan pencatatan pada jurnal perpindahan deposito?

hari, sehiungga menjadi beban Bank Mitra Niaga Semarang 25% dari bunga perbulan. Sedangkan deri Bank Mitra Niaga Solo akan menanggung bunga Juni 2008 sebesar 75% dari total bunga Juni 2008. Untuk bulan selanjutnya di Cabang Solo adalah 100%. Sedangkan perhitungan alokasi beban bunga adalah:

Kantor Cabang Perhitungan Hasil atau

Jumlah

Bunga setelah Pajak pada Bulan Juni 2008

31.875

Bank Mitra Niaga Solo Bunga = 10.000.000 x 18% x (1/12) x 25%

112.500

Pajak = 15% x 112.500 16.875

Bunga setelah Pajak pada Bulan Juni 2008

95.625

Jurnal untuk transaksi ini adalah sebagai berikut:

Keterangan Tgl Rekening Debet (Rp) Kredit

(Rp)

Di Bank 31/5-2008 Dr. Kas 10.000.000

Mitra Niaga Cr. Deposito Berjangka

10.000.000

Semarang

5/6-2008 Dr. Deposito Berjangka 10.000.000

Dr. Biaya bunga 37.500

Cr. Hutang PPh 52.625

Cr. RAK Cabang Solo

10.031.875

Keterangan Tgl Rekening Debet (Rp) Kredit

(Rp)

Di Bank 5/6-2008 Dr. RAK Cab Semarang 10.031.875

Mitra Niaga Cr. Deposito Berjangka

Cabang Solo Cr. Bunga DB harus dibyr

31.875

30/6-2008 Dr. Biaya bunga 112.500

Dr. Bunga DB harus dibayar

31.875

Cr. Hutang PPh 16.875

Cr. Kas 127.500

B. Sertifikat Deposito

Sertifikat deposito pada prinsipnya sama dengan deposito berjangka yaitu simpanan dana pihak ketiga/masyarakat dan terikat oleh jangka waktu (fixed time). Perbedaannya adalah sertifikat deposito diterbitkan atas unjuk (pembawa), sedangkan deposito berjangka diterbitkan atas tunjuk (nama). Sebagai deposito yang diterbitkan atas pembawa berarti siapa saja boleh menarik sertifikat deposito selama bisa menunjukkan sertifikat deposito tersebut kepada bank penerbit. Disamping itu sertifikat deposito dapat diperdagangkan oleh masyarakat setelah mendapat izini dari Bank Indonesia. Perbedaan yang lain dengan deposito berjangka adalah bahwa bunga bunga sertifikat deposito diperhitungkan dan dibayarkan di muka. Dengan demikian deposan untuk sertifikat deposito pada saat mebuka deposito tersebut hanya membayar sebesar nilai tunai sertifikat deposito ditambah sejumlah pajak bunga yang diperhitungkan di muka. Walaupun demikian pencatatan sertifikat deposito tetap sebesar nilai nominalnya. Nilai tunai sertifikat deposito ditentukan dengan rumus:

Nilai TunaiSertifikat Deposito= P×360

360+(i× t)

Contoh:

Tanggal 1 Mei 2008 Diana membeli sertifikat deposito seri A sebanyak 10 lembar @ Rp 10.000.000 secara tunai pada Bank Mitra Niaga Semarang. Jangka waktu 3 bulan dengan suku bunga 18%pa. Pajak bunga 15%

No .

1 Nominal Sertifikat Deposito 100.000.000 2 Nilai Tunai = (100.000.000 x 360) / (360 + (0,20 x

90))

95. 238.095

3 Bunga dibayar di muka (diskonto) 4.761.905

4 Pajak bunga = 15% x 4.761. 905 714.286

5 Bunga bersih yang dibayar oleh bank 4.047. 619

Berdasarkan perhitungan tersebut, maka dapat diketahui jumlah yang harus dibayarkan ke bank oleh deposan untuk membuka sertifikat deposito tersebut, yaitu: 100.000.000 – 4.047.619= Rp 95.952.381. jurnal transaksi ini adalah:

Keterangan Tanggal Rekening Debet (Rp) Kredit

(Rp)

Penerbitan 1/5-2008 Dr. Kas 95.952.381

Sertifikat

1/6-2008 Dr. Biaya Bunga 1.587.302

Cr. Biaya Bunga Dibyr dimuka

1.587.302

Amortisasi Bunga

1/7-2008 Dr. Biaya Bunga 1.587.302

Cr. Biaya Bunga Dibyr dimuka

1.587.302

Amortisasi Bunga

1/8-2008 Dr. Biaya Bunga 1.587.302

Dan Penarikan Dr. Sertifikat Deposito 100.000.00

0 Sertifikat depo Cr. Biaya Bunga

Dibyr dimuka

1.587.302

BAB 10

PINJAMAN YANG DITERIMA

Sumber dana jangka panjang yang diterima oleh bank dalam neraca dicatat sebagai pinjaman diterima. Pinjaman yang diterima adalah fasilitas pinjaman yang diterima dari bank atau pihak lain termasuk Bank Indonesia, lembaga keuangan bukan bank, lembaga keuangan luar negeri dan masyarakat umum baik dalam valuta rupiah ataupun valuta asing, dan harus dilunasi bila jatuh tempo. Pengertian pinjaman yang diterima ini tidak termasuk pinjaman subordinasi. Jenis pinjaman yang diterima umumnya berupa:

1. Pinjaman dari bank lain, yaitu pinjaman yang diperolaeh deri bank lain.

2. Pinjaman dari Negara lain atau sering disebut dengan two Step Loan, yaitu pinjaman diterima yang diperoleh melalui pemerintah RI (Departmen Keuangan) dari lembaga keuangan Internasional.

3. Pinjaman Obligasi, adalah bukti hutang kepada investor (Bondoholder) yang dijamin oleh lembaga penjamin efek, serta mengandung janji pembayaran bunga atau janji lainnya serta pelunasan pokok pinjaman dilakukan pada tganggal jatuh tempo sekurang-kurangnya tiga tahun sejak tanggal emisi.

4. Bantuan Likuiditas Bank Indonesia (BLBI), yaitu pinjaman yang diterima dari Bank Indonesia apabila bank mengalami krisis likuiditas.

5. Pinjaman yang diterima dalam rangka pembiayaan bersama (sindikasi) satu atau beberapa proyaek.

A. Pencatatan Pinjaman Yang Diterima Dari Kreditor

diterima harus diikuti pengkreditan RAR Fasilitas Pinjaman diterima dan belum digunakan sebesar nilai realisasinya.

Pinjaman Yang Diterima Dari Bank Lian

Contoh 1:

1. Tgl 15 Juni 2008 Bank Permata Jakarta telah menandatangani perjanjian kredit dengan Bank Mitra Niaga Jakarta. Bank Permata bertindak sebagai penerima kredit (Debitur) dan Bank Mitra Niaga bertindak sebagai pemberi kredit (Kreditor). Nilai kredit yang disepakati Rp1.000.000.000, suku bunga 12%pa. Jangka waktu 3 tahun. 2. Tanggal 1 Juli 2008 Bank Permata menarik kreditnya melalui Bank Indonesia (kliring) senilai Rp600.000.000 dan langsung didebetkan ke rekening milik Bank Permata di Bank Indonesia Jakarta.

3. Tanggal 5 Bank Permata menarik kredit lagi di Bank Mitra Niaga Jakarta sebesar Rp400.000.000 langsung didebetkan ke rekening Giro Bank Permata di Bank Mitra Niaga.

Pencatatannya adalah:

Tanggal Rekening Debet (Rp) Kredit (Rp)

15/6-2008 Dr. RAR Fas. Pinjaman yang diterima

dan belum digunakan 1.000.000.00 0

1/7-2008 Cr. RAR Fas. Pinjaman yang diterima

dan belum digunakan 600.000.000

Dr. Giro BI 600.000.000

Cr. Pinjaman yang diterima 600.000.000

5/7-2008 Cr. RAR Pinjaman yang diterima

dan belum digunakan 400.000.000

Dr. Giro-Bank Bank Lain 400.000.000

Cr. Pinjaman yang diterima 400.000.000

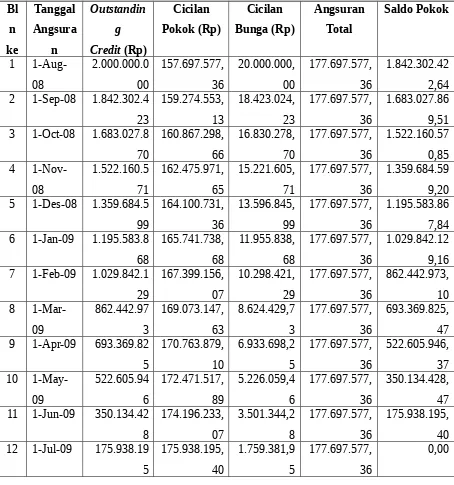

BPR Artha Makmur Semarang telah menandatangani perikatan kredit dengan Bank Mandiri Semarang senilai Rp2.000.000.000, bunga efektif 12%per tahun. Kontrak kredit 1 tahun per 25 Juni 2008. Realisasi kredit dilakukan tanggal 1 Juli 2008. Biaya provisi dan administrasi Rp14.000.000, biaya asuransi kredit Rp14.000.000, biaya taksasi (appraisal) Rp.12.000.000, biaya perikatan (notaris) Rp10.000.000.

Tabel 10.1. Contoh Angsuran Pokok dan Bunga dengan Metode Bunga Efektif

Jurnal untuk mencatat terkait transaksi pinjaman dan angsurannya adalah:

Saat

25/6-Dr. Biaya Perikatan (notaris)

Pembayaran 1/8-2008 Dr. Biaya Bunga 20.000.000,00

Angsuran 1 Dr. Pinjaman yang

Pembayaran 1/9-2008 Dr. Biaya Bunga 18.423.024,23

Angsuran 2 Dr. Pinjaman yang

Dr. Biaya Bunga 16.830.278,70

Angsuran 3 Dr. Pinjaman yang

diterima

Bank-Bank Lian Giro

177.697.577,3 6

Pembayaran 1/11-2008 Dr. Biaya Bunga 15.221.605,71

Angsuran 4 Dr. Pinjaman yang

Keterangan Tanggal Rekening Debet (Rp) Kredit (Rp)

Pembayaran 1/12-2008

Dr. Biaya Bunga 13.596.845,99

Angsuran 5 Dr. Pinjaman yang

Pembayaran 1/1-2009 Dr. Biaya Bunga 11.955.838,68

Angsuran 6 Dr. Pinjaman yang

Pembayaran 1/2-2009 Dr. Biaya Bunga 10.298.421,29

Angsuran 7 Dr. Pinjaman yang

Pembayaran 1/3-2009 Dr. Biaya Bunga 8.624.429,73

Angsuran 8 Dr. Pinjaman yang

Pembayaran 1/4-2009 Dr. Biaya Bunga 6.933.698,25

Pembayaran 1/5-2009 Dr. Biaya Bunga 5.226.059,46

Pembayaran 1/6-2009 Dr. Biaya Bunga 3.501.344,28

Angsuran 11 Dr. Pinjaman yang

Pembayaran 1/7-2009 Dr. Biaya Bunga 1.759.381,95

Angsuran 12 Dr. Pinjaman yang

Perhatikan bahwa penggunaan nama bank-bank lain giro juga bisa diganti namanya dengan Rekening Antar Bank Aktiva-Giro, sedangkan pencatatan rekening angsuran pokok dan bunga dilakukan secara terpisah. Rekening biaya bunga merupakan rekening nominal yang akan masuk dalam rugi laba bank dan rekening untuk angsuran pokok (pinjaman diterima) merupakan klasifikasi rekening riil yang masuk dalam neraca.

B. Pinjaman Two Step Loan

1. Pinjaman diberikan oleh lender sendiri atau dalam bentuk konsorsium kepada pemerintah RI.

2. Pinjaman ditujukan kepada proyek-proyek yang bertujuan mengembangkan industry kecil dan menengah yang menunjang perekonomian.

3. Pinjaman dapat berupa devisa, barang modal atau jasa/tenaga ahli.

4. Pemerintah meneruskan pinjaman kepada Participating Financial Institution (PFI) yaitu Bank Bank dan LKBB dalam bentuk rupiah sehingga resiko selisih kurs yang terjadi menjadi tanggung jawab pemerintah.

5. Suku bunga TSL ditentukan oleh pemerintah.

6. TSL berjangka waktu 15-20 tahun sehingga dapat diakui equity.

8. Untuk tagihan TSL yang tidak ditarik (tidak dipergunakan), PFI wajib membayar kepada pemerintah sejumlah biaya yang dibayar kepada lender oleh pemerintah sesuai perjanjian termasuk commitment charge sejumlah persentase tertentu berkisar 0,75% per tahun.

Jurnal yang diperlukan:

Tanggal/ket Rekening Debet (Rp) Kredit (Rp)

Saat Dr. RAR Pinjaman yang diterima Persetujuan dan belum digunakan

Saat Cr. RAR Pinjaman yang Diterima

Realisasi dan belum digunakan Dr. Giro BI

Cr. Pinjaman Yang Diterima-TSL

Saat Dr. Biaya Bunga

Penyesuaian Cr. Biaya Bunga Harus Dibayar bunga

Saat Pembay. Cr. Biaya Buanga harus dibayar Bunga stlh Cr. Giro-BI

Penyesuaian

Bila Bunga Cr. Biaya Buanga Dibayar Cr. Giro BI langsung

Saat Pelunasan Dr. Pinjaman yang diterima Pinjaman Cr. Giro BI

Obligasi merupakan instrumen untuk menciptakan hutang. Sumber dana berasal dari obligasi merupakan alternative bank dalam membiayai investasinya. Sebagai surat pengakuan hutang, bank yang menerbitkan obligasi harus membayar bunga kepada pembeli obligasi. Pembayaran bunga dapat dilakukan setiap periode tertentu seacra tetap. Kewajiban ini akan diikuti pelunasan obligasi pada ssat jatuh tempo.

Dalam menerbitkan obligasi, bank harus mendapat izin dari otoritas Pasar Modal. Disamping itu penerbit obligasi harus memenuhi perlindungan negative dan perlindungan positif. Perliindungan negative adalah persyaratan yang bersifat melarang emitan untuk melakukan tindakan yang merugikan pemegang obligasi. Contoh perlindungan negative adalah dilarang membagikan seluruh laba kepada pemegang saham, sebab akan dapat mengurangi kemampuan memenuhi kewajiban kepada pemegang obligasi. Sedangkan persyaratan perlindungan positif adalah persyaratan yang mewajibkan emiten untuk melakukan yang menguntungkan pemegang obligasi, misalnya kewajiban menerbitkan laporan keuangan secara periodik agar diketahui kinerja bank tersebut.

Pencatatan pinjaman obligasi dilakukan ketika terjadi transaksi penjualan obligasi dan ketika terjadi pelunasan bunga atau pokok obligasi. Untuk bisa mencatatnya perlu mengetahui harga jual (kurs) obligasi yang terbentuk dipasar. Untuk menentukan harga obligasi bisa menggunakan formula sebagai berikut:

Penentuan Harga Obligasi

n Ci PP

P = ∑ +

t=1 (1+r)n (1+r)n

Keterangan:

P = Harga Obligasi atau Nilai sekarang Obligasi

n = Periode (Jumlah tahun) sampai dengan jatuh tempo obligasi Ci = Pembayaran bunga (kupon) obligasi setiap tahunnya

r = tingkat diskonto atau bond yield PP = Nilai pokok atau prinsipal obligasi

Rumus diatas digunakan bila penerimaan bunga (kupon) setiap tahun, sedangkan bila penerimaannya setiap setengah tahun sekali maka rumusnya menjadi sebagai berikut: n Ci/2 PP

P = ∑ +

t=1 (1+r/2)n (1+r/2)2n

penggunaan rumus tersebut kadang bagi orang tertentu memerlukan waktu yang lama, oleh karena itu dengan bantuan table bunga untuk present value anuitas untuk biaya bunga dan present value Rp 1 untuk nilai pokok obligasi.

Contoh 3:

Bank Permata menjadi obligasi bagi PT. Bank Permata pada tanggal 1 Januari 2008, nominal (par) a Rp 1.000.000 dengan kupon atau tingkat bunga 15% dibayar setiap akhir tahun dan jangka waktunya 5 tahun. Investor (pembeli obligasi) mensyaratkan yield 14%. Harga obligasi dapat ditentukan sebagai berikut:

5 150.000 1.000.000

P = ∑ +

t=1 (1+0,14)5 (1+0,14)5

= Rp 1.034.330,81

untuk nilai par adalah dengan menggunakan tabel present value untuk Rp 1, dengan n=5 dan r=14%dan didapat nilai tabel 0,519. Dengan demikian P = (3,433 X 150.000) + (0,519 X 1.000.000) atau sebesar = 1.033.950. nilai yang didapat berbeda, hal ini akibat pembukatan saja. Kita juga dapat menggunakan excel dalam menghitung ini dengan fungsi present value future (untuk nilai principle) dan present value annuity (untuk arus kas bunga).

Contoh 4 dan pencatatannya

Tanggal 2 Januari 2008 Bank Artamar menjual obligasi jangka panjang kepada PT. Kadir Jaya sebanyak 1000 lembar, nominal perlembar Rp 1.000.000, jangka waktu 5 Desember. Tingkat diskon (yield) sebesar 16%.

Bunga obligasi Rp 1.000.000 X 18% = Rp 180.000. bunga ini akan dibayarkan setiap tanggal 31 Desember selama 5 tahun. Dengan demikian pembayaran bunga meruoakan anuitas. Untuk itu nilai tunai bunga dapat ditentukan dengan tabel nilai tunai untuk anuitas. Dengan tabel untuk bunga 16%, n=5 tahun diperoleh 3,433 (lihat lampiran tabel bunga). Sedangkan harga tunai untuk pokok obligasi dapat ditentukan dengan tabel nilai tunai untuk Rp 1, n=5 tahun dengan tingkat bunga 16% diperoleh nilai tabel 0,519. Dengan demikian harga obligasi adalah:

Keterangan Jumlah (Rp)

Nilai Tunai Bunga = 180.000 x 3,433 x 1000 lembar 619.740.000 Nilai Tunai Pokok Obligasi = 1.000.000 x 0,519 x 1000 lembar 519.000.000

Harga Obligasi 1.138.740.000

Obligasi yang dijual akan dicatat sebesar harga nominal. Selisih hrga jual (harga kurs) diatas harga nominal dicatat sebagai agio atau premi, sedangkan selisih harga jual dibawah harga nominalnya dicatat sebagai disagio atau diskonto. Obligasi yang dijual pada tanggal diantara tanggal pembayaran bunga harus diperhitungkan bunga yang telah bejalan.

dimuka, akan tetapi agio atau disagio berkaitan dengan bunga, oleh karena itu secara terdeskripsi, jurnal untuk transaksi diatas adalah:

Tanggal Rekening Debet (Rp) Kredit (Rp)

2/1-2008 Dr. Kas/Giro PT. Kadir Jaya 1.138.740.000

Cr. Agio Obligasi 138.740.000

Cr. Pinjaman Obligasi 1.000.000.000

31/12-2008 Dr. Biaya Bunga 180.000.000

Cr. Kas 180.000.000

Dr. Agio Obligasi 27.748.000

Cr. Biaya Bunga 27.748.000

(untuk amortisasi)

Penerimaan pembayaran dari pemegang obligasi dapat berupa tunai atau non tunai. Bila dilakukan secara tunai maka mendebet kas, sedang bila dengan warkat atau bilyet giro/cek bank yang digunakan emiten maka cukup mendebet rekening giro bandholder.

Untuk pencatatan setiap 31 Desember pada tahun-tahun berikutnya adalah sama dengan 31 Desember 2008, hanya saja pada saat jatuh tempo obligasi harus dilunasi. Dengan demikian jurnal pelunasan obligasi harus ditampilkan dengan cara mendebet pinjaman obligasi dan mengkredit rekening kas/giro bandholder. Bagaimana kalau obligasi dijual dengan harga dibawah harga nominal? Berikut ini pencatatannya.

Tanggal/Keterangan Rekening Debet (Rp) Kredit (Rp)

Saat Jual Dr. Kas/Giro

Dr. Disagio Obligasi Cr. Pinjaman Obligasi

Saat Bayar Bunga Dr. Biaya Bunga Cr. Kas

Saat Akumulasi

Disagio

Dr. Biaya Bunga

Cr. Disagio Obligasi

DAFTAR PUSTAKA