“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN PEMBIAYAAN MURABAHAH PADA

PT BANK MUAMALAT INDONESIA TBK”

Oleh :

Miftahul Jannah

105081002579

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN PEMBIAYAAN MURABAHAH PADA

PT BANK MUAMALAT INDONESIA TBK”

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh :

Miftahul Jannah

105081002579

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Nama : Miftahul Jannah

Tempat/Tanggal Lahir : Bengkulu / 16 April 1986

Alamat Asal : Jl. Sukabangun II Komp. Nuansa Puspita Blok H1 rt/rw

44 / 02 Km.6 Palembang 30151 Jenis Kelamin : Wanita

Status : Belum Menikah Anak ke dari : 6 dari 6 bersaudara

Telepon/HP : (0711) 420-359 / 081510878742 Email : miftahangguk@yahoo.com IPK Terakhir : 3,56

2005-2009 : UIN Syarif Hidayatullah Jakarta Jurusan Manajemen Perbankan 2001-2004 : SMU Negeri 6 Palembang

1998-2001 : SMP Negeri 46 Palembang 1992-1998 : SD Negeri 615 Palembang 1991-1992 : TK Babussalam Aisyah bengkulu

Nama Ayah : Drs. A. Maid Matcik

Tempat/Tanggal Lahir : Lubuk Puding / 19 Agustus 1946 Pekerjaan : Pensiun PNS Depag

Nama Ibu : Dra. Ummul Chairiah Tempat/Tanggal Lahir : Curup / 29 September 1946 Pekerjaan : Pensiun PNS Depag

Alamat : Jl. Sukabangun II Komp. Nuansa Puspita Blok H1 rt/rw

44 / 02 Km.6 Palembang 30151

Tenaga Magang di PT. Bank Muamalat Indonesia Tbk ( Bagian Lending, Funding, Remedial).

Tenaga Magang di SMU Negeri 70 Jakarta. Tenaga Pengajar Les Privat Bimbel ’Supercham’.

Workshop ”Kiat Sukses Menghadapi Dunia Kerja” (2008). Workshop ” Menjelajah Dunia Kerja Korea Selatan ” (2007).

Seminar Ekonomi Islam ” Urgensitas Perekonomian Syariah di Indonesia dalam Arus Global” (2007).

Seminar ”Audit Investigatif dan Perannya dalam Pemberantasan Korupsi” (2007).

Seminar ”Cara Mudah Mahasiswa Menjadi Enterpreneur” (2006). Pelatihan Perbankan di Bank Mini UIN Syarif Hidayatullah Jakarta. Pelatihan Perbankan di Bank Muamalat Indonesia Tbk.

Abstract

by. Miftahul Jannah Management Banking

The purpose of this research is to analyze the factors that affect the demand of Murabahah financing at PT Bank Muamalat Indonesia Tbk. The Data which is used in this research is the primary data. The sample in this research consists of 100 respondents with the number of variables examined are 5 variables which consist of : Costs Contract (X1), The Financing Disbursement

(X2), Profit Margin (X3), Financing Risk (X4), Conventional Interest Rates Bank

(X5) which using 20 items statement.

The Data are obtained for 30 respondents which is using the validity and reliability testing and 100 respondents for factor analysis test. The test result shows that the factor analysis of 4 variables are feasible to use. There are 2 factors they are first factor and second factor, the first factor is called Transaction Unic factors which consist of Costs Contract and Financing Risk. The second factor is Speed factors of Financing Disbursement and Conventional Interest Rates Bank. The second can be called as Customer Services factors.

Abstrak

Miftahul Jannah Manajemen PerbankanPenelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi permintaan pembiayaan murabahah pada PT Bank Muamalat Indonesia Tbk. Data yang digunakan dalam penelitian ini adalah data primer. Sampel yang diteliti sebanyak 100 responden dengan jumlah variabel yang diteliti sebanyak 5 variabel terdiri dari Biaya Akad (X1), Kecepatan Pencairan Pembiayaan (X2), Margin Keuntungan (X3), Resiko Pembiayaan (X4), Suku Bunga Bank Konvensional (X5) dengan menggunakan 20 item pernyataan.

Data yang diperoleh sebanyak 30 responden dengan uji validitas dan reliabilitas dan 100 responden untuk uji analisis faktor. Hasil uji analisis faktor menunjukkan bahwa dari 4 variabel yang layak digunakan terdapat 2 faktor yaitu faktor 1 dan faktor 2. Faktor 1 dinamakan faktor Keunikan Transaksi yang terdiri dari Biaya Akad dan Resiko Pembiayaan. Faktor 2 adalah Kecepatan Pencairan Pembiayaan dan Suku Bunga Bank Konvensional. Faktor 2 ini dinamakan sebagai faktor Pelayanan Nasabah.

Kata Kunci: Pembiayaan Murabahah, Biaya Akad, Kecepatan Pencairan Pembiayaan, Margin Keuntungan, Resiko Pembiayaan, Suku Bunga Bank Konvensional.

KATA PENGANTAR

Bismillahirahmanirrahim

Assalamu’alaikum Warrahmaatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat, berkah

dan karunia yang telah diberikan dan dilimpahkan-Nya, sehingga penulis dapat

menyelesaikan penulisan skripsi ini dengan judul “ANALISIS FAKTOR-FAKTOR

YANG MEMPENGARUHI PERMINTAAN PEMBIAYAAN MURABAHAH

PADA PT BANK MUAMALAT INDONESIA Tbk”.

Adapun tujuan dari penulisan skripsi ini adalah guna memperoleh Gelar Sarjana

Ekonomi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis banyak menemukan hambatan dan

kesulitan. Namun berkat bantuan dan dukungan dari berbagai pihak baik moral maupun

spiritual akhirnya skripsi ini dapat diselesaikan dengan baik. Untuk itu, dalam

kesempatan ini penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya :

1. Kepada kedua orang tua Ayahanda Drs. A. Maid Matcik dan Ibunda Dra. Ummul

Chairiah, terima kasih untuk semua cinta kasih sayang yang telah diberikan

kepadaku, serta setiap doa yang selalu dipanjatkan untuk kebaikanku.

2. Bapak Prof. Dr. Abdul Hamid, MS., selaku Dekan Fakultas Ekonomi Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni MM., selaku Dosen Pembimbing I yang telah

memberikan saran dan kritik yang membangun bagi penulis.

4. Bapak M. Arief Mufraini Lc., M.Si., selaku Dosen Pembimbing II yang telah

meluangkan waktu dan fikiran membantu penulis dalam menyusun skripsi.

5. Kepada kakak-kakakku tersayang terima kasih atas perhatian, support, bantuan moril

dan materilnya. Semoga ALLAH membalas semua keikhlasan kalian dengan selalu

memberikan kebahagiaan dan kebaikan.

6. Kepada semua keponakanku yang lucu Fahri, Fatim, Muthia, Alif, Rifqi, Iza, Arif,

Zizah, Akhyar terima kasih karena kalian memberikan inspirasi dan motivasi bagi

penulis dalam menyelesaikan skripsi ini.

7. Seluruh dosen dan karyawan di Fakultas Ekonomi dan Ilmu Sosial Universitas Islam

8. Bapak / Ibu dan para karyawan PT Bank Muamalat Indonesia Tbk yang telah

membantu memberikan support dan meluangkan banyak waktu.

9. Kepada sahabatku: Cece, Lutfah, Desie, Andan, Perwanty, Meirama, Mey Winda,

Nuy, Veta makasih ya untuk setiap support, semangat, nasehat dan doanya. Terima

kasih telah menjadi sahabat yang ada dalam suka dan duka, kalian sahabat-sahabat

yang hebat dan semoga persahabatan kita tak lekang oleh jarak dan waktu.

10. Buat Adick, Ahmad, Aditya makasih ya untuk support dan perhatiannya.

11. Untuk sepupuku: Arrum, makasih ya atas dukungan, saling berbagi cerita kapan dan

dimana aja...serta buat semua anak2 kos-an semoga persaudaraan kita selamanya.

12. Untuk teman2ku seperjuangan: Firdha, Eka, Rini, serta Haryo dan pak ketua Mr.

Wilis serta seluruh anak kelas Manajemen E, terima kasih untuk persahabatan,

ke-kompakan yang selama ini tercipta selamanya.

13. Buat teman2ku: Vini, Faisal, Najahi, terima kasih atas kebersamaan, dukungan,

selama magang di Bank Muamalat. Serta buat semua teman2ku dikls Manajemen

Perbankan ’05, terima kasih walau kebersamaan kita singkat tapi berarti, bahagia bisa

mengenal kalian semua yang telah memberikan inspirasi karena keberagaman

karakter masing-masing menjadi keunikan tersendiri yang tak terlupakan. Semoga

persaudaraan kita akan terjalin selamanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Hal ini

disebabkan karena keterbatasan dari pengetahuan dan kemampuan yang penulis miliki.

Untuk itu penulis mengharapkan adanya masukan, baik berupa saran maupun kritik yang

sifatnya membangun.Akhirnya, penulis berharap skripsi ini dapat bermanfaat bagi para

pembaca pada umumnya dan Mahasiswa IImu Manajemen khususnya.

Wassalamu’alaikum Warahmatullahi Wabarakhatuh

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstract ... iii

Abstrak ... iv

Kata Pengantar ... v

Daftar Isi... vii

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Grafik ... xii

Daftar Lampiran ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Akad Dalam Sistem Ekonomi Syariah ... 12

B. Prinsip Jual Beli Perbankan Syariah ... 14

C. Pengertian Murabahah ... 18

D. Jenis Akad Murabahah ... 20

E. Karakteristik Pembiayaan Murabahah ... 21

F. Landasan Syariah Murabahah ... 23

G. Rukun dan Syarat Murabahah ... 25

H. Implementasi dalam Perbankan Syariah ... 26

I. Praktek Transaksi Murabahah ... 28

K. Manfaat dan Resiko Murabahah ... 30

L. Faktor yang Mempengaruhi Permintaan ... 32

M. Penelitian Terdahulu ... 33

N. Kerangka Pemikiran ... 35

O. Hipotesis ... 35

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 36

B. Metode Penentuan Sampel ... 36

C. Metode Pengumpulan Data ... 38

D. Metode Analisis ... 39

E. Uji Validitas dan Reliabilitas... 39

F. Uji Analisis Faktor………. ... 40

G. Operasional Variabel Penelitian ... 45

BAB IV PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 47

a. Sejarah Singkat Perusahaan ... 47

b. Perkembangan Usaha ... 49

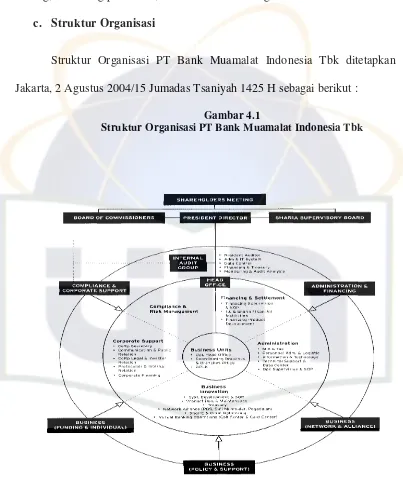

c. Struktur Organisasi ... 50

d. Visi dan Misi ... 52

e. Produk-Produk Bank Muamalat ... 52

B. Hasil dan Pembahasan ... 57

a. Responden Penelitian ... 57

c. Analisis Tiap Item Pernyataan ... 59 d. Uji Validitas dan Reliabilitas ... 79 e. Uji Analisis Faktor ... 81 BAB V KESIMPULAN

DAFTAR TABEL

Tabel 1.1 Komposisi Penyaluran Dana Bank Syariah ... 3

Tabel 2.1 Kerangka Pemikiran ... 35

Tabel 3.1 Skala Likert ... 38

Tabel 3.2 Operasional Variabel... 45

Tabel 4.1 Job Description PT BMI ... 51

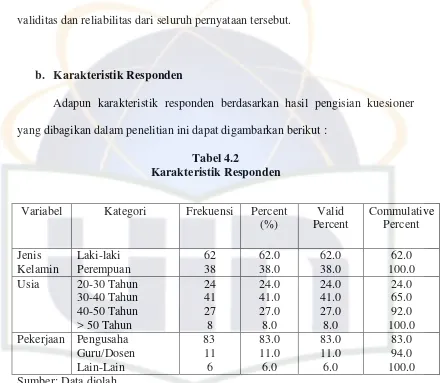

Tabel 4.2 Karakteristik Responden ... 58

Tabel 4.3 Hasil Uji Validitas-Reliabilitas ... 80

Tabel 4.4 Uji KMO dan Bartlett ... 84

Tabel 4.5 Anti-Image Matrices ... 84

Tabel 4.6 Nilai Komunitas dari Item... 85

Tabel 4.7 Matriks Komponen ... 86

Tabel 4.8 Matriks Komponen Hasil Rotasi ... 87

DAFTAR GAMBAR

Gambar 2.1 Skema Ba’i Al Murabahah ... 15

Gambar 2.2 Skema Ba’i Salam ... 16

Gambar 2.3 Skema Ba’i Istishna’ ... 18

DAFTAR GRAFIK

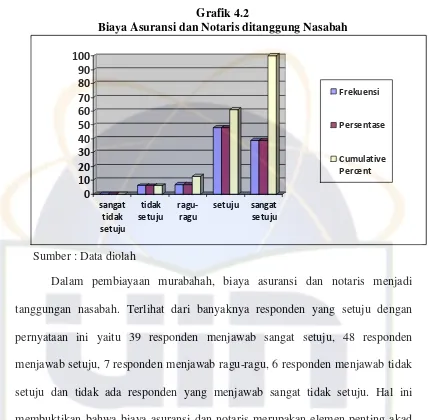

Grafik 4.1 Biaya Akad Sebagai Elemen Penting ... 60

Grafik 4.2 Biaya Notaris Ditanggung Nasabah ... 61

Grafik 4.3 Biaya Administrasi Ditanggung Nasabah ... 62

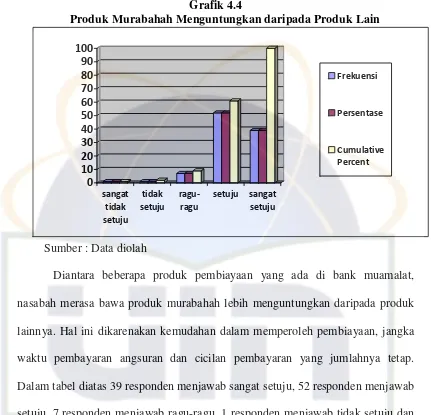

Grafik 4.4 Produk Murabahah Menguntungkan ... 63

Grafik 4.5 Prosedur Pelayanan Memuaskan ... 64

Grafik 4.6 Kecepatan Pencairan ... 65

Grafik 4.7 BMI Fleksibel Bernegosiasi ... 66

Grafik 4.8 BMI Kompetitif Menetapkan Harga Jual ... 67

Grafik 4.9 Margin Berbeda dengan Tingkat Bunga ... 68

Grafik 4.10 BMI Memberi Muqasah ... 69

Grafik 4.11 BMI Transparan Menyebut Harga Pokok... 70

Grafik 4.12 Nasabah Menanggung Kerugian Pembatalan ... 71

Grafik 4.13 Nasabah Menyerahkan Jaminan ... 72

Grafik 4.14 BMI Transparan Mengungkap Cacat... 73

Grafik 4.15 Denda Bagi yang Terlambat ... 74

Grafik 4.16 Denda sebagai Pendapatan Non Halal ... 75

Grafik 4.17 BMI Alokasikan Denda dalam ZIS ... 76

Grafik 4.18 Nasabah Membandingkan Margin dan Suku Bunga ... 77

Grafik 4.19 Nasabah Kompetitif Terhadap Tingkat Bunga ... 78

DAFTAR LAMPIRAN

Lampiran 1 Surat Izin Penyebaran Kuesioner pada PT. Bank Muamalat Indonesia Lampiran 2 Bentuk Kuesioner yang Disebarkan kepada Nasabah Pembiayaan Lampiran 3 Hasil Penilaian Kuesioner untuk 100 Responden

Lampiran 4 Hasil Output Validitas dan Reliabilitas SPSS 15 Lampiran 5 Hasil Output Analisis Faktor SPSS 15

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam perekonomian suatu negara salah satu lembaga keuangan yang mempunyai nilai strategis adalah lembaga keuangan bank. Bank sebagai lembaga keuangan yang menciptakan uang untuk kelancaran perdagangan (transmission) dan sebagai perantara antara pihak penabung (ultimate lenders) dengan pihak peminjam (ultimate borrowers). Lembaga keuangan sendiri terbagi menjadi bank konvensional dan bank yang berdasarkan prisip syariah (Siamat, 2004 : 7).

Dana yang dihimpun oleh bank syariah digabung menjadi satu, yang sering disebut dengan pooling of fund dan sesuai dengan fungsinya bank syariah menginvestasikan dana tersebut dengan pola-pola penyaluran dana yang dibenarkan syariah. Secara garis besar penyaluran dana oleh bank syariah dilakukan dengan tiga pola penyaluran yaitu: a) Prinsip jual beli meliputi murabahah, salam dan salam paralel, istishna dan istishna paralel. Jual beli

disini sebagaimana transaksi jual beli dalam perdagangan, bukan merupakan pembiayaan. b) Prinsip bagi hasil meliputi pembiayaan mudharabah dan musyarakah. c) Prinsip ujroh, meliputi ijarah dan ijarah muntahiyah bittamlik.

dijalankan dengan prinsip jual beli (murabahah), juga dapat menjalankan usaha dealer yang dapat dijalankan dengan prinsip jual beli (murabahah) atau ujroh (sewa), atau dapat mempunyai usaha wartel yang dijalankan dengan prinsip sewa (ijarah). Bank syariah bahkan dapat pula menjalankan usaha sebagai kontraktor

yang dijalankan dengan prinsip istishna.

Namun sesuai penjelasan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, pasal 6 huruf (m), yang mempunyai kewenangan untuk mengatur kegiatan bank adalah Bank Indonesia, sehingga dalam pelaksanaan kegiatan usaha bank syariah yang diperkenankan, diatur dan ditentuan oleh Bank Indonesia.

Dari sejak awal perkembangan perbankan syariah di Indonesia, dari sisi pembiayaan, akad murabahah lebih mendominasi pembiayaan tersebut. Semestinya, pembiayaan dengan akad mudharabah dan akad musyarakah harus lebih banyak. Karena pada akad inilah karakteristik dasar perbankan syariah terbentuk. Kedua akad tersebut merupakan akad dengan sistem bagi hasil. Perbankan syariah dengan sistem bagi hasil inilah yang menjadi pembeda dengan bank konvensional. Produk pembiayaan dengan sistem bagi hasil seolah-olah tidak berdaya untuk menjadi pendamping operasional perbankan syariah. Sehingga pembiayaan dengan sistem jual beli menjadi pengganti sebagai produk inti dari beroperasinya bank syariah, seperti murabahah, salam dan istishna.

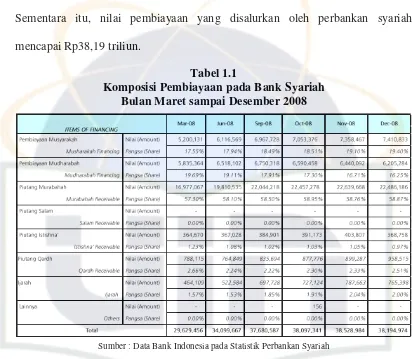

pertumbuhan sebesar 17,6% dari triwulan keempat tahun 2007 atau menjadi 42,05% pada triwulan keempat tahun 2008, meskipun kondisi di tahun 2008 tersebut mengalami perlambatan sejak posisi pada Triwulan ke II sebesar 51%. Sementara itu, nilai pembiayaan yang disalurkan oleh perbankan syariah mencapai Rp38,19 triliun.

Tabel 1.1

Komposisi Pembiayaan pada Bank Syariah Bulan Maret sampai Desember 2008

Sumber : Data Bank Indonesia pada Statistik Perbankan Syariah

Islamic bank pada umumnya telah menggunakan murabahah sebagai

Ada sejumlah alasan kenapa murabahah begitu populer dalam operasi investasi perbankan. Menurut Saeed (2004:140), pertama, murabahah adalah suatu mekanisme investasi jangka pendek, dan dibandingkan dengan profit and loss sharing cukup memudahkan; kedua, mark-up dalam murabahah dapat

ditetapkan demikian rupa sehingga memastikan bahwa bank dapat memperoleh keuntungan yang sebanding dengan keuntungan bank-bank berbasis bunga yang menjadi saingan bank-bank Islam; ketiga, murabahah menjauhkan dari ketidakpastian yang ada pada pendapatan bisnis-bisnis dengan sistem profit and loss sharing; keempat, murabahah tidak memungkinkan bank-bank Islam untuk mencampuri manajemen bisnis, karena bukanlah mitra si nasabah, sebab hubungan mereka dalam murabahah adalah hubungan hutang-piutang dagang.

Dengan pergeseran posisi utama atas pembiayaan dengan basis bagi hasil yang digantikan oleh pembiayaan dengan basis jual beli, berdasarkan laporan data dari Bank Indonesia, setidaknya ada empat faktor yang menjadi sebab atas rendahnya pembiayaan berbasis bagi hasil, yaitu: (1) risiko investasi relatif tinggi karena sulitnya memonitor kegiatan investasi; (2) masalah principal-agent, dimana agen (mudharib) tidak selalu bertindak sesuai dengan kepentingan principal (shahibul maal). (3) kompetensi sumber daya manusia perbankan yang

Adapun kelebihan kontrak murabahah dengan pembayaran tangguh (ditunda) adalah pertama, pembeli mengetahui semua biaya (cost) yang semestinya serta mengetahui harga pokok barang dan keuntungan (mark up). Kedua, subjek penjualan adalah barang atau komoditas. Ketiga, subjek penjualan hendaknya dimiliki penjual dan ia harus mampu mengirimkannya kepada pembeli. Keempat, pembayaran ditunda.

Hal ini tidak menjadi persoalan inti dari besarnya pembiayaan murabahah. Sah-sah saja bank syariah lebih memperbanyak pembiayaan murabahah. Karena murabahah relatif lebih mudah dan lebih tidak berisiko dibanding dengan

pembiayaan mudharabah dan musyarakah. Begitupun umumnya paradigma masyarakat masih terpola seperti halnya bank konvensional yang menyalurkan pembiayaan kredit.

Selama ini kalangan awam menilai lembaga keuangan Islam selalu identik dengan harga murah baik dari segi administrasinya ataupun yang lainnya bahkan akhir-akhir ini sering diperbincangkan di bank syariah riba haram tapi administrasi tinggi. Adanya penilaian murah di lembaga keuangan syari’ah oleh kalangan awam tersebut berimplikasi pada penilaian tidak islami. Jika terjadi penjualan barang dengan harga lebih tinggi jika dibandingkan harga jual bank yang tidak Islam. Padahal, suatu ketika memang bisa terjadi demikian adanya. Oleh karena itu, perlu kiranya dicarikan kemasan murabahah yang mencerminkan keuntungan secara adil antara pihak bank dengan nasabah murabahah.

Tingginya harga jual murabahah tidak terlepas dari dijadikannya tingkat suku bunga sebagai bahan rujukan dalam penentuan harga jual (pokok+margin). Dijadikannya tingkat suku bunga sebagai acuan penetapan margin bisa jadi merupakan implikasi dari keinginan Islamic bank untuk selalu kompetetif dengan bank konvensional dalam pembendaharaan asset dan juga bisa merupakan implikasi dari target perolehan asset dari keseluruhan asset bank konvensional yang dicanangkan oleh bank Islami dalam tiap tahunnya, disamping merupakan implikasi dari keinginan bank Islami untuk mendapatkan customer yang bersifat floating customer.

daripada untung besar tapi sesaat, teori inilah yang menjadi rahasia sukses pebisnis cina. Berkorelasi dengan ini M. Quraish Shihab mengatakan”dalam prinsip bisnis, interaksi yang memberi untung sedikit tapi berkali-kali lebih baik daripada untung yang banyak tapi hanya sekali atau dua tiga kali.” (Shihab, 2008 : 15).

Dengan penetapan margin murabahah yang tinggi, secara tidak langung akan mengakibatkan inflasi yang lebih besar daripada yang disebabkan oleh suku bunga, oleh karena itu, perlu di cari format dan formula yang tepat, agar nilai penjualan dengan murabahah tidak mengacu pada sikap mengantisipasi kenaikan suku bunga selama pembayaran cicilan. Karena, mengaitkan margin murabahah dengan suku bunga, baik di atasnya atau di bawahnya, tetaplah bukan merupakan cara yang baik.

Solusi yang ditawarkan adalah sebaiknya, penetapan harga jual murabahah dilakukan dengan cara Rasulullah ketika berdagang. Dalam menentukan harga penjualan, Rasulullah secara transparan menjelaskan nominal harga belinya, nominal biaya yang dikeluarkan untuk setiap komoditas dan berapa nominal kuntungan yang wajar yang diinginkan (Muhamad, 2005 : 142).

Dengan demikian dapat dihitung dengan menggunakan formula sebagai berikut (Muhamad, 2005 : 140):

Harga Jual Bank = harga beli bank + cost recovery + keuntungan Proyeksi Biaya Operasional

Cost Recovery = __________________________

Selain itu tinggi rendahnya permintaan atas akad jual-beli murabahah juga ditentukan oleh kecepatan pencairan yang dilakukan oleh bank syariah. Semakin cepat proses aplikasi pencairan dana akad murabahah, maka nasabah akan merasa puas terhadap pelayanan yang diberikan oleh bank syariah. Dalam hal ini nasabah akan membandingkan kecepatan pencairan antara satu bank syariah dengan bank syariah lainnya.

Bank syariah juga harus mempertimbangkan biaya akad yang meliputi biaya administrasi dan umum, biaya notaris, biaya penyusutan, biaya pencadangan penghapusan aktiva produktif, biaya tenaga kerja, biaya asuransi dan biaya-biaya lainnya yang terkait dengan operasional bank. Biaya akad inilah yang akan mempengaruhi harga jual akad murabahah (Wiroso, 2004 : 141).

Selain itu ada pula risiko pembiayaan yang harus ditanggung oleh bank. Risiko ini seperti terjadinya default/kelalaian, nasabah sengaja tidak membayar angsuran, adanya fluktuasi harga komparatif (Antonio, 2008 : 152). Bila harga suatu barang dipasar naik setelah bank membelikannya untuk nasabah. Bank tidak bisa karena berbagai sebab. Rusak diperjalanan sehingga nasabah tidak mau menerimanya karena itu sebaiknya dilindungi oleh asuransi. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan,

Cost recovery + keuntungan

Margin dalam Persentase = _________________________ x 100 %

dijual oleh nasabah karena murabahah bersifat jual beli dengan hutang, maka ketika kontrak ditandatangani barang itu akan menjadi milik nasabah.

Metode yang dapat digunakan untuk menentukan nilai kredit adalah dengan menggunakan formula 4P, yaitu : (1) Personality ; (2) Purpose ; (3) Prospect; (4) Payment.

Faktor-faktor yang mempengaruhi resiko penilaian kredit antara lain (Siamat, 2004 : 171).: (1) Character ; (2) Capacity ; (3) Capital ; (4) Conditional ; (5) Collateral.

Menurut Nasution (2005), risiko Bank Syariah sebetulnya lebih kecil dibanding bank konvensional. Bank Syariah tidak akan mengalami negative spread, karena dari dana yang dikucurkan untuk pembiayaan akan diperoleh

pendapatan, bukan bunga seperti di bank biasa. Sementara untuk deposan, Bank Syariah tidak memberikan bunga melainkan sistem bagi hasil atau mudharabah.

Jika pendapatan dari kredit atau dalam Bank Syariah disebut murabahah ditetapkan 10 persen, maka pada mudharabah (sistem bagi hasil) akan ditetapkan angka lebih rendah. Selisihnya merupakan pendapatan bank sebagai biaya jasa. Risiko Bank Syariah terhadap transaksi foreign exchange juga rendah karena, pada Bank Syariah transaksi valas hanya diizinkan dalam bentuk transaksi spot. Sementara forward dan swap tidak diizinkan karena bersifat gambling.

mengetahui subtansi dari produk bank syariah. Akibatnya perubahan dari nilai suku bunga mempunyai pengaruh yang positif kepada pinjaman syariah.

Dengan melihat latar belakang diatas serta pentingnya faktor-faktor seperti biaya akad, kecepatan pencairan pembiayaan, margin keuntungan murabahah, risiko pembiayaan dan tingkat suku bunga bank konvensional maka penulis memilih judul penelitian ini adalah “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN PEMBIAYAAN MURABAHAH PADA PT BANK MUAMALAT INDONESIA TBK”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas dapat diambil suatu rumusan masalah dengan maksud akan memperjelas apa yang akan penulis kemukakan yaitu penulis mencoba untuk memberikan diskripsi kualitatif dan kuantitatif tentang faktor-faktor yang mempengaruhi permintaan pada akad murabahah pada PT Bank Muamalat Indonesia Tbk.

Berdasarkan uraian tersebut, maka perumusan masalah yang akan penulis kemukakan pada skripsi ini adalah :

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai penulis dalam skripsi ini adalah untuk menganalisis faktor-faktor yang terbentuk dan mempengaruhi permintaan pembiayaan murabahah pada Bank Muamalat Indonesia.

Adapun manfaat penelitian ini adalah 1. Bagi Penulis

Sebagai tolok ukur kemampuan pribadi dalam penguasaan materi mengenai akad pembiayaan murabahah yang ada di bank syariah.

2. Bagi Mahasiswa

Menambah wawasan, pengetahuan mengenai perbankan syariah serta memperdalam ilmu yang telah diterima di perkulihan agar dapat diterapkan di dunia kerja pada saatnya nanti.

3. Bagi Bank Syariah

BAB II

TINJAUAN PUSTAKA

A. Akad Dalam Sistem Ekonomi Syariah

Di dalam system ekonomi syariah pada umumnya akad dibedakan menjadi dua kelompok yaitu (Zulkifli, 2003):

• Akad Tabbarru :

- Non Profit Transaction.

- Tujuan transaksi adalah tolong menolong dan bukan keuntungan komersil.

- Pihak yang berbuat kebaikan boleh meminta kepada counter partnya untuk menutup sekedar biaya untuk melakukan akad tabarru.

- Tidak dapat dirubah menjadi akad tijarah, kecuali ada persetujuan sebelumnya.

Contoh : qardul hasan, hibah, sadaqah, waqaf, rahn, wakalah, kafalah.

• Akad Tijarah :

- Profit transaction oriented.

- Tujuan transaksi adalah mencari keuntungan yang bersifat komersil. - Akad tijarah dapat dirubah menjadi akad tabarru dengan cara pihak

Dilihat dari sifat keuntungannya yang diperoleh akad tijarah dibagi dua yaitu (Wiyono, 2005:37) :

Natural Certainty Contract (NCC)

NCC merupakan suatu jenis kontrak transaksi dalam bisnis yang memiliki kepastian keuntungan dan pendapatannya baik dari segi jumlah dan waktu penyerahannya. Yang dimaksud dengan memiliki kepastian adalah masing-masing yang terlibat dalam kontrak dapat melakukan prediksi terhadap pembayaran maupun waktu pembayarannya. Dengan demikian sifat transaksinya adalah pasti dan dapat ditentukan besarannya. Prinsip jual beli untuk memiliki barang contoh : Murabahah, salam dan istishna yang merupakan teori pertukaran prinsip sewa untuk mendapatkan

upah atau jasa seperti Ijarah, IMBT (Ijarah Muntahia Bit Tamlik) termasuk teori pertukaran.

Natural Uncertainty Contract (NUC)

B. Prinsip Jual Beli Pada Perbankan Syariah

Pada perbankan syariah, prinsip jual beli dilakukan melalui perpindahan kepemilikan barang (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi salah satu bagian harga atas barang yang dijual (Rodoni dan Hamid, 2007:23). Transaksi jual-beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang seperti:

Pembiayaan Murabahah

Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual-beli

di mana bank menyebut jumlah keuntungannya (Antonio, 2008:150). Para Fuqaha mendefinisikan murabahah sebagai penjualan barang seharga biaya/harga pokok (cost) barang tersebut ditambah mark-up atau margin keuntungan yang disepakati.

Prinsip murabahah umumnya diterapkan dalam pembiayaan pengadaan barang investasi. Skema ini banyak digunakan karena sederhana dan menyerupai kredit investasi pada bank konvensional.

Gambar 2.1

Skema Ba’i Al- Murabahah

Sumber : Muhamad, 2005 : 94

Salam

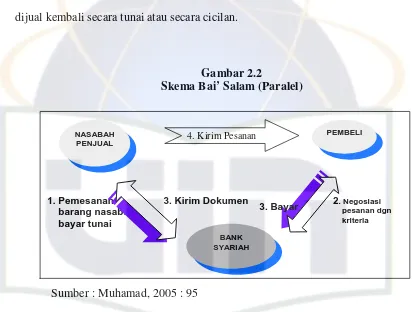

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan

belum ada. Oleh karena itu barang diserahkan secara penangguhan sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. Pada praktek perbankan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasabah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan (bridging financing).

1. Negosiasi

BANK NASABAH

SUPPLIER PENJUAL 2. Akad Jual Beli

6. Bayar

5. Terima Barang & Dokumen

Sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau secara cicilan.

[image:34.595.98.512.241.553.2]Gambar 2.2

Skema Bai’ Salam (Paralel)

Sumber : Muhamad, 2005 : 95

Ketentuan umum Salam (Muhamad, 2005 : 94):

• Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti

jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100 kg mangga harum manis kualitas "A" dengan harga Rp5000 / kg, akan diserahkan pada panen dua bulan mendatang.

NASABAH PENJUAL

3. Kirim Dokumen 1. Pemesanan

barang nasabah bayar tunai

4. Kirim Pesanan

BANK SYARIAH

2. Negosiasi pesanan dgn kriteria PEMBELI

• Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad

maka nasabah harus bertanggung jawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

• Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai

persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua) seperti bulog, pedagang pasar

induk atau rekanan. Mekanisme seperti ini disebut dengan paralel salam.

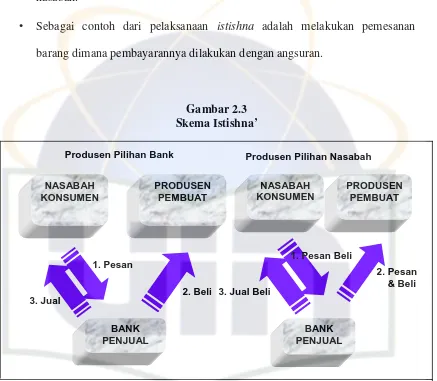

Istishna’

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi (Siamat, 2004:193). Dalam pelaksanaannya istishna’ dapat dilakukan dengan 2 macam cara yaitu: pihak produsen ditentukan oleh bank, kedua, pihak produsen ditentukan oleh nasabah.

Ketentuan umum Istishna’ (Muhamad, 2005 : 95):

• Spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan

jumlah.

• Harga jual yang telah disepakati dicantumkan dalam akad istishna dan tidak

• Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga

setelah akad ditandatangani, maka seluruh biaya tambahan tetap ditanggung nasabah.

• Sebagai contoh dari pelaksanaan istishna adalah melakukan pemesanan

[image:36.595.95.532.179.560.2]barang dimana pembayarannya dilakukan dengan angsuran.

Gambar 2.3 Skema Istishna’

Sumber : Muhamad, 2005 : 95

C. Pengertian Akad Murabahah

Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual-beli

di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua belah pihak harus menyepakati harga jual

Produsen Pilihan Bank

NASABAH KONSUMEN

PRODUSEN PEMBUAT

BANK PENJUAL

3. Jual 2. Beli

1. Pesan

Produsen Pilihan Nasabah

NASABAH KONSUMEN

PRODUSEN PEMBUAT

BANK PENJUAL 3. Jual Beli

1. Pesan Beli

dan jangka waktu pembayaran. Harga jual tersebut dicantumkan dalam akad dan jika telah disepakati tidak berubah selama berlakunya akad. Dalam perbankan, murabahah yang lazim dilakukan dengan cara pembayaran cicilan disebut bi

tsaman ajil. Dalam transaksi ini barang diserahkan segera setelah akad sedangkan

pembayaran dilakukan secara tangguh (Rodoni dan Hamid, 2007:24).

Dalam beberapa kitab fikih, murabahah merupakan salah satu dari bentuk jual beli yang bersifat amanah. Jual beli ini berbeda dengan jual beli musawwamah (tawar-menawar). Murabahah terlaksana antara penjual dan pembeli berdasarkan harga barang, harga asli pembelian penjual yang diketahui oleh pembeli dan keuntungan penjual pun diberitahukan kepada pembeli. Sedangkan musawwamah adalah transaksi yang terlaksana antara penjual dan pembeli dengan suatu harga tanpa melihat harga asli barang.

Bai’ al musawwamah dapat juga diartikan jual beli biasa, dimana penjual tidak memberitahukan harga pokok dan keuntungan yang didapatnya (Arifin, 2009 : 23). Jual beli yang juga termasuk amanah adalah jual beli wadhi’ah, yaitu mejual kembali dengan harga rendah (lebih kecil dari harga asli pembelian). Jual beli wadhi’ah terlaksana apabila nilai barang turun dari harga asli. Namun apabila menjual dengan harga yang sama dengan harga pembelian, maka disebut jual beli tauliyah.

dengan rukun dan syarat dalam fiqih. Sedangkan barang, harga dan cara sesuai dengan kebijakan bank (Arifin, 2009 : 27).

Selama akad belum berakhir maka harga jual beli tidak boleh berubah. Apabila terjadi perubahan maka akad tersebut menjadi batal. Cara pembayaran dan jangka waktunya disepakati bersama bisa secara langsung atau angsuran. Dalam praktiknya nasabah yang memesan untuk membeli barang menunjuk pemasok yang telah diketahuinya menyediakan barang dengan spesifikasi dan harga yang sesuai keinginannya. Atau atas dasar bank melakukan pembelian tunai dengan pemasok yang dikehendaki oleh nasabah kemudian menjualnya secara tangguh (Arifin, 2009 : 28).

D. Jenis Akad Murabahah

Secara konsep bank syariah dapat menjalankan usaha supermarket atau perdagangan yang dijalankan dengan prinsip murabahah. Murabahah dapat dibedakan menjadi dua macam, yaitu (Wiroso, 2004 : 45) :

Murabahah tanpa pesanan, maksudnya ada yang pesan atau tidak, ada

yang beli atau tidak, bank syariah menyediakan barang dagangannya. Penyediaan barang pada murabahah ini tidak terpengaruh atau terkait langsung dengan ada tidaknya pesanan atau pembeli.

Murabahah berdasarkan pesanan, maksudnya bank syariah baru akan

pesanan. Pada murabahah ini, pengadaan barang sangat tergantung atau terkait langsung dengan pesanan atau pembelian barang tersebut.

Berdasarkan sumber dana yang digunakan, pembiayaan murabahah secara garis besar dapat dibedakan menjadi tiga kelompok (Karim, 2004 : 117) yaitu:

• Pembiayaan murabahah yang didanai dengan URIA (Unresticted

Investment Account = Investasi tidak terikat).

• Pembiayaan murabahah yang didanai dengan RIA (Restricted Investment

Account = Investasi terikat).

• Pembiayaan murabahah yang didanai dengan modal bank.

E. Karakteristik Pembiayaan Murabahah

Di dalam kitab Al-Umm karya Imam Syafi'i, beliau menguraikan karakteristik murabahah, di antaranya :

• Boleh bagi pemesan/ nasabah menentukan spesifikasi pesanannya.

• Terjadi kesepakatan dalam penentuan keuntungan (margin) pada saat

perjanjian.

• Penentuan besar kecilnya keuntungan (margin) berdasarkan kelihaian yang

diberi pesanan dalam menyediakan pesanan sesuai spesifikasi yang diminta, kualitas pesanan dan kemampuannya memperoleh dengan harga yang relatif murah.

• Sistem pembayaran pemesan (cash atau cicil) jadi patokan dalam

• Kebebasan yang sempurna bagi yang diberi pesanan dalam penyediaan

barang dari berbagai suplaier dan produsen agar dapat memperoleh barang yang lebih berkualitas dan biaya-biaya pengadaannya dapat di tekan. • Imam Syafi'i menguraikan alasan ketidakterikatnya pemesan disebabkan

janji walaupun sudah memesan barang (pemesan dapat menerima atau membatalkan barang tersebut) disaat perjanjian, yaitu: menghindari praktik jual-beli barang/ komoditas apapun yang belum dimiliki oleh penjual dan unsur spekulasinya.

Menurut M. Syafii Antonio karakteristik murabahah secara umum adalah (Antonio, 2008:102) :

1. Bank Islam harus memberitahukan tentang biaya atau modal yang dikeluarkan (capital outlay) atas barang tersebut kepada nasabah.

2. Akad pertama harus sah.

3. Akad tersebut harus bebas riba.

4. Bank Islam harus mengungkapkan dengan jelas dan rinci tentang ingkar janji/wanpretasi yang terjadi setelah pembelian.

5. Bank Islam harus mengungkapkan tentang syarat yang diminta dari harga pembelian kepada nasabah, misalnya pembelian berdasarkan angsuran.

(1) Melakukan pembayaran penjualan tersebut sebagaimana adanya. (2) Menghubungi penjual atas perbedaan (kekurangan) yang terjadi atau (3) Membatalkan akad.

F. Landasan Syariah Murabahah

Murabahah merupakan bagian terpenting dari jual beli dan prinsip akad

ini mendominasi pendapatan bank dari produk-produk yang ada di semua bank Islam. Dalam Islam, jual beli sebagai sarana tolong-menolong antara sesama umat manusia yang diridhoi Allah SWT.

o Al-Qur’an

Menurut Syafii Antonio (2008:102) landasan murabahah adalah

...] ا مّ و ا ا أو [...

“dan padahal Allah telah menghalalkan jual-beli dan mengharam kan riba” (Al-Baqarah 2:275)

] ضا ةر ن نأ !إ # ا أ ا $آ& ! ا ' () ا *(أ ( [...

o Hadist

Dalam hadist juga disebutkan, ”Pembeli dan penjual berhak untuk membatalkan perjanjian mereka selama mereka tidak terpisah. Apabila mereka itu berbicara benar dan menjalankannya, maka transaksi itu akan diberkahi, tetapi bila mereka saling menyembunyikannya dan berdusta, maka berkah atas transaksi mereka itu akan pupus” (HR Bukhari). Dalam jual-beli juga sangat diharapkan adanya unsur suka sama suka, seperti yang tercantum dalam hadist: “Sesungguhnya jual beli itu harus dilakukan secara suka sama suka” (HR Al-Baihaqi dan Ibnu Majah).

o Sunnah

Transaksi jual beli yang terjadi pada saat sahabat Nabi, Abu Bakar membelikan sebuah unta yang di perlukan Nabi Muhammad SAW untuk hijrah ke madinah dengan harga tawliyyah, yaitu harga pokok tanpa laba.

o Mazhab Para Ulama

Para ulama mazhab berbeda pendapat tentang biaya apa saja yang dapat dibebankan kepada harga jual barang tersebut :

- Mazhab Maliki, membolehkan biaya-biaya langsung terkait dengan transaksi jual beli itu dan biaya-biaya tidak langsung terkait dengan transaksi tersebut, namun memberikan nilai tambah pada barang tersebut.

- Mazhab Syafi’i membolehkan membebankan biaya-biaya yang secara umum timbul dalam suatu transaksi jual beli kecuali biaya tenaga kerjanya sendiri. Begitu pula biaya-biaya yang tidak menambah nilai barang tidak boleh dimasukkan sebagai komponen biaya.

- Mazhab Hanafi membolehkan membebankan biaya-biaya yang secara umum timbul dalam suatu transaksi jual beli, namun mereka tidak membolehkan biaya-biaya yang memang semestinya dikerjakan oleh si penjual.

- Mazhab Hambali berpendapat bahwa semua biaya langsung maupun tidak langsung dapat dibebankan pada harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menambah nilai barang yang dijual.

G. Rukun dan Syarat Murabahah

Adapun rukun yang harus dipenuhi dalam pembiayaan murabahah (Wiyono, 2005 : 41) sebagai berikut:

4. Harga (tsaman) 5. Ijab qabul (sighat)

Adapun syarat dari murabahah yaitu :

1. Penjual memberitahu biaya modal kepada nasabah. 2. Kontrak pertama harus sah sesuai rukun yang ditetapkan. 3. Kontrak harus bebas riba.

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang setelah pembelian.

5. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian misalnya jika pembelian dilakukan secara utang.

H. Implementasi Murabahah dalam Pembiayaan Perbankan Syariah

Pembiayaan dalam bentuk jual-beli harus berpedoman kepada ketentuan paragraph 2 Peraturan Bank Indonesia Nomor 7/46/PBI/2005 tentang Akad Penghimpunan dan Penyaluran Dana bagi bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yaitu berkaitan dengan kegiatan penyaluran dana berdasarkan murabahah, salam dan istishna’.

1. Bank menyediakan dana pembiayaan berdasarkan perjanjian jual-beli barang. 2. Jangka waktu pembayaran harga barang oleh nasabah kepada Bank ditentukan

berdasarkan kesepakatan antara bank dan nasabah.

3. Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4. Dalam hal bank mewakilkan kepada nasabah untuk membeli barang, maka akad murabahah harus dilakukan setelah secara prinsip menjadi milik bank. 5. Bank dapat meminta nasabah untuk membayar uang muka atau urbun saat

menandatangani kesepakatan awal pemesanan barang oleh nasabah.

6. Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain barang yang dibiayai oleh bank

7. Besarnya kesepakatan margin harus ditentukan satu kali pada awal akad dan tidak berubah selama periode akad.

8. Angsuran pembiayaan selama periode akad harus dilakukan secara proporsional.

Kemudian jika bank meminta nasabah untuk memberikan uang muka (urbun), maka berlaku Pasal 9 ayat (2) ketentuan sebagai berikut :

oleh bank, maka bank dapat meminta lagi pembayaran sisa kerugiannya kepada nasabah.

2. Dalam hal urbun, jika nasabah batal membeli barang, maka urbun yang telah dibayarkan nasabah menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut, dan jika urbun tidak mencukupi, nasabah wajib melunasi kekurangannya.

I. Praktek Transaksi Murabahah pada Bank Syariah

Nasabah berjanji akan membeli komoditi dari Bank syariah dengan menggunakan akad wa’ad (janji). Lalu Bank mewakilkan pembelian komoditi tersebut kepada nasabah menggunakan akad wakalah, dengan akad wakalah itu, nasabah pergi ke supplier/dealer/developer untuk membeli komoditi atas nama bank. Setelah bank mendapatkan barang yang di beli nya lewat nasabah, lalu bank menjual nya kembali kepada nasabah dengan menggunakan akad murabahah. Sedangkan Praktek transaksi murabahah pada salah satu bank syariah di Saudi Arabia adalah Bank mempunyai show room kendaraan bermotor roda dua dan empat dan juga barang-barang elektronik, dimana bank menjual komoditi tersebut langsung kepada nasabahnya.

J. Hal-Hal yang Dilarang dalam Transaksi Murabahah

Ada beberapa hal yang dilarang dalam melakukan transaksi murabahah : • Transaksi bay al-murabahah hanya di perbolehkan untuk transaksi jual-beli

modal kerja. Untuk modal kerja bisa menggunakan akad lain seperti mudharabah (bagi-hasil) dan musyarakah (kemitraan, bagi hasil dan bagi

rugi), bukan akad murabahah.

• Nasabah menggunakan dana pinjaman dari Bank dengan akad murabahah

untuk di gunakan pada keperluannya yang lain, bukan untuk membeli komoditi dari bank. Padahal jelas sekali akad bay al-murabahah adalah akad jual-beli dimana bank syariah bertindak sebagai pihak penjual.

• Bank menjual komoditi kepada nasabah sebelum bank memiliki komoditi

tersebut. Hal ini tidak sesuai dengan prinsip ekonomi syariah di mana bank sebagai pihak penjual harus sudah memiliki barang yang hendak di jualnya kepada pihak pembeli.

• Bank dan nasabah melakukan perjanjian akad Murabahah pada saat nasabah

sudah membeli komoditi dari pihak lain. Seharusnya nasabah membeli komoditi dari bank pada saat akad berlangsung. Bukannya membeli barang pada pihak lain dan mendapatkan pinjaman pembayarannya dari pihak Bank. Dalam hal ini transaksinya sama dengan memberi pinjaman dengan imbalan bunga (riba) pada Bank Konvensional.

• Murabahah tidak boleh di roll-over, karena prinsip murabahah adalah jual

beli, bukan pinjaman berbasis bunga.

• Nasabah tidak boleh di kenakan sangsi untuk late or default payment, karena

mengenakan sangsi berupa denda atas keterlambatan pembayaran kepada nasabah, dan harus menyalurkan pendapatan dari pembayaran denda tersebut kepada Badan Zakat.

K. Manfaat dan Resiko Murabahah

Sesuai dengan sifat bisnis transaksi murabahah memiliki beberapa manfaat dan resiko. Manfaat murabahah adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Sedangkan resiko yang harus diantisipasi antara lain (Antonio, 2008 : 107) :

keluar yang terbaik antara bank dan nasabah dapat memutuskan dengan jalan musyawarah dengan cara yang terbaik.

Hal ini sebagai mana firman Allah swt dalam surat al Baqarah ayat 280.

َن ُ-َ$ْ/َ ْ ُ0ُْآ ْنِإ ْ ُ َ ٌ َْ3 ا ُ456َ7َ ْنَأَو ٍةَ َ9َْ :َِإ ٌةَ ِ;ََ< ٍةَ ْ9ُ وُذ َن َآ ْنِإَو )

٢٨٠ (

“dan jika (orang yang berhutang itu) dalam kesukaran, Maka berilah tangguh sampai Dia berkelapangan. dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui”.

Namun apabila musyawarah pun tidak memberikan jalan keluar yang terbaik maka salah satu pihak boleh mengajukan perkaranya ke Pengadilan Agama untuk dimintakan putusan atas perkara tersebut. Karena apabila hal ini dibiarkan berlarut larut maka akan merugikan bank karena bank harus menjaga rentabilitasnya.

3. Dijual, karena murabahah bersifat jual beli dengan hutang, maka ketika kontrak ditandatangani barang itu akan menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap asset miliknya tersebut termasuk untuk menjualnya. Jika terjadi demikian maka resiko untuk terjadinya default semakin besar.

L. Faktor-Faktor Yang Mempengaruhi Permintaan Murabahah

Adapun faktor-faktor yang dapat mempengaruhi permintaan akad murabahah meliputi (Bank Muamalat Indonesia) :

1. Biaya Akad

Merupakan biaya yang harus dikeluarkan oleh nasabah atas pengikatan pembiayaan murabahah dengan pihak bank. Biaya ini meliputi biaya administrasi, biaya asuransi, biaya notaris.

2. Kecepatan Pencairan Pembiayaan Murabahah

Merupakan jangka waktu yang dibutuhkan dari permohonan aplikasi sampai dengan pencairan dana pembiayaan murabahah ke rekening nasabah. Pencairan pembiayaan yang mudah dan cepat akan meningkatkan kepuasan nasabah terhadap pelayanan bank syariah.

3. Margin Keuntungan

dikeluarkan bank. Bank-bank syariah dalam perhitungan margin keuntungan bersifat tetap (Flat), yang tidak akan terjadi perubahan harga, baik dalam kondisi ekonomi yang stabil ataupun tidak stabil, dan berlaku sejak akad pembiayaan ditandatangani antara pihak nasabah dengan pihak bank hingga masa jatuh tempo dari waktu pembiayaan.

4. Resiko Pembiayaan Murabahah

Dalam melakukan pengikatan pembiayaan tentunya baik bank syariah maupun nasabah harus menanggung resiko yang mungkin akan terjadi di kemudian hari seperti resiko nasabah tidak mampu membayar angsuran, ataupun resiko barang cacat maupun rusak dan lainnya.

5. Tingkat Suku Bunga Bank Konvensional

Nasabah tentunya akan melihat seberapa kompetitif margin yang ditawarkan oleh bank syariah jika dibandingkan dengan tingkat suku bunga yang ada di bank konvensional. Semakin tinggi margin yang ditawarkan oleh bank syariah maka akan semakin menarik perhatian nasabah.

M. Penelitian Terdahulu

Sementara itu hasil penelitian yang dilakukan oleh Vina Kharisma Dewi (2006) dapat disimpulkan bahwa dari keseluruhan pola pembiayaan yang disalurkan pada nasabah Bank Syariah X, risiko terendah adalah pembiayaan murabahah. Hal ini disebabkan oleh pembiayaan murabahah tersebut untuk

keperluan konsumtif yang melebihi 50% dari total outstanding pembiayaan yang telah disalurkan.

Sedangkan dalam thesis Adi Nugroho (2005) yang bertujuan untuk mengetahui apakah biaya overhead, volume pembiayaan murabahah, tingkat keuntungan yang diinginkan (profit target) dan bagi hasil Dana Pihak Ketiga (DPK) mempengaruhi dalam penetapan margin murabahah hasil yang diperoleh adalah pengaruh biaya overhead terhadap margin murabahah adalah sebesar 1.734E-06, volume pembiayaan murabahah dan profit target tidak berpengaruh terhadap margin murabahah, sedangkan bagi hasil DPK berpengaruh terhadap margin murabahah sebesar 3.854E-06.

Adapun Budi Asmita (2004) mengemukakan bahwa faktor overhead dan bagi hasil DPK berpengaruh positif terhadap besarnya margin pembiayaan murabahah, sedangkan keuntungan yang diinginkan tidak berpengaruh signifikan

N. Kerangka Pemikiran

Tabel 2.1 Kerangka Pemikiran

No INPUT PROSES OUTPUT

1

O. Hipotesis

Hipotesis yang akan diuji dalam penelitian ini adalah diduga faktor biaya akad, kecepatan pencairan pembiayaan, margin keuntungan, resiko pembiayaan dan suku bunga bank konvensional mempengaruhi permintaan pembiayaan murabahah pada PT Bank Muamalat Indonesia Tbk.

Permintaan

Pembiayaan Murabahah 1.Biaya Akad

2. Kecepatan Pencairan

3. Margin Keuntungan

4. Resiko Pembiayaan 5. Suku Bunga Bank

Konvensional

Uji Validitas

dan Reliabilitas

Analisi s Faktor

BAB III

METODOLOGI PENELITIAN

A. Ruang lingkup Penelitian

Objek dari penelitian ini adalah PT Bank Muamalat Indonesia Tbk. Penelitian ini akan membahas mengenai permintaan pembiayaan murabahah pada PT Bank Muamalat Indonesia serta faktor-faktor yang mempengaruhinya. Tujuan penelitian ini adalah untuk menganalisis seberapa besar faktor-faktor seperti biaya akad, kecepatan pencairan dana, margin keuntungan, resiko pembiayaan murabahah dan tingkat suku bunga bank konvensional mempengaruhi permintaan

pembiayaan murabahah pada PT Bank Muamalat Indonesia Tbk. Sampel yang digunakan sebanyak 100 orang responden yang merupakan nasabah PT Bank Muamalat Indonesia Tbk.

B. Metode Penentuan Sampel

Teknik Sampling adalah teknik pengambilan sampel untuk menentukan sampel yang akan digunakan yaitu dengan metode snowball sampling. Dalam metode ini penarikan sampel dilakukan secara berantai, dari satu sampel responden yang diketahui diteruskan kepada responden berikutnya sesuai dengan informasi responden pertama, begitu seterusnya, sehingga jumlah responden yang dihubungi semakin lama semakin besar (Hamid, 2007 : 30). Metode penarikan sampel ini dijumpai pada jenis-jenis penelitian yang respondennya sulit dipantau secara umum dan penelitian yang datanya bersifat rahasia.

Untuk mengukur konstruk yang merupakan abstraksi dari fenomena yang dapat berupa kejadian, proses, atribut, subyek, obyek tertentu. Dalam hal ini peneliti menggunakan skala likert (Likert Scale) yaitu metode yang mengukur sikap dengan menyatakan setuju atau ketidaksetujuan-nya terhadap subyek, obyek, atau kejadian tertentu.

Responden diminta untuk menyusun urutan pilihan terhadap masing-masing variabel yang berhubungan dengan permintaan pembiayaan murabahah dengan menyatakan dalam bentuk angka 1 sampai dengan 5 atau angka 1 sampai dengan 7. Skala pengukuran ini menggunakan konsep jarak atau interval yang sama (equality interval) karena skala ini tidak menggunakan angka 0 (nol) sebagai titik awal perhitungan.

Tabel 3.1 Skala Likert

Keterangan SS S RR TS STS

Nilai 5 4 3 2 1

C. Metode Pengumpulan Data

Untuk mengumpulkan data yang digunakan dalam penelitian ini adalah data primer dengan metode survei. Metode survei ini merupakan metode pengumpulan data primer yang diperoleh secara langsung dari sumber asli dengan menggunakan pertanyaan lisan dan tertulis. Metode ini memerlukan adanya kontak atau hubungan antara peneliti dengan subyek (responden) penelitian untuk memperoleh data yang diperlukan.

Ada dua teknik pengumpulan data dengan menggunakan metode survei ini sebagai berikut :

a. Studi Kepustakaan

Yaitu pengumpulan data yang dilakukan dengan studi pustaka dengan cara mempelajari buku-buku panduan, buku-buku pedoman, jurnal-jurnal dan literatur yang relevan dengan penyusunan skripsi.

b. Kuesioner

D. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis dengan menggunakan dua macam uji yang terbagi menjadi :

1. Uji Validitas dan Reliabilitas

Untuk mendapatkan hasil penelitian yang baik maka sebelum dilakukan uji statistik, terlebih dahulu data yang diperoleh harus dilakukan uji validitas dan reliabilitas.

o Validitas

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat. Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya diukur (Sarwono, 2006 : 218). Dengan kata lain istrumen tersebut dapat mengukur constuct sesuai dengan yang diharapkan peneliti. Pendekatan yang dilakukan dalam penelitian ini adalah validitas konstruksi yaitu kerangka dari suatu konsep. Dengan menghitung korelasi antara masing-masing pertanyaan dengan skor total korelasi. Menurut Azwar (2008) semua item pernyataan yang mencapai batas minimal koefisien korelasi 0.30 dianggap memuaskan.

o Reliabilitas Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

a. Repeated Measure atau pengukuran ulang: Disini seseorang akan diberikan pertanyaan yang sama pada waktu yang berbeda, dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya.

b. One Shot atau pengukuran sekali saja: Disini pengukurannya hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu

konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60 (Nunnally,1967).

2. Uji Analisis Faktor

Analisis faktor merupakan metode statistik yang digunakan untuk meringkas informasi dalam jumlah banyak yang dihasilkan dari proses pengukuran (berupa konsep-konsep) menjadi sebuah dimensi atau construct yang lebih kecil. Analisis faktor dapat digunakan untuk mengidentifikasi faktor-faktor yang menjadi penyebab atau mempunyai hubungan kausalitas antar variabel (Ghozali, 2005 : 10).

Peneliti melakukan pengamatan terhadap konsekuensi-konsekuensi yang timbul dan menelusuri fakta yang ada sebagai faktor-faktor penyebabnya atau yang mempengaruhi. Misalnya, informasi mengenai umur, tinggi, berat, jabatan, pendidikan dan sumber penghasilan karyawan dari sejumlah perusahaan melalui factor analysis dapat diringkas menjadi dua faktor, yaitu: ukuran (umur, tinggi,

Menurut Malhotra (2006) yang dikutip oleh Hasbi Ramli (2004) analisis faktor merupakan suatu teknik statistik untuk mengidentifikasi jumlah faktor yang relatif kecil yang dapat digunakan untuk menggambarkan hubungan diantara beberapa variabel yang saling berhubungan. Dengan analisis faktor, indikator dari variabel dalam instrumen penelitian dikategorikan atau dikelompokkan. Metode ini digunakan untuk meringkas informasi yang tersedia dalam sejumlah variabel yang banyak direduksi menjadi sejumlah faktor.

Menurut Bhuono (2005) analisis faktor merupakan analisis statistik yang bertujuan untuk mengidentifikasi, mengelompokkan, dan meringkas faktor-faktor yang merupakan dimensi suatu variabel, definisi dan sebuah fenomena tertentu.

Jadi analisis faktor merupakan cara yang digunakan untuk mengidentifikasi variabel dasar atau faktor-faktor yang menerangkan pola hubungan dalam suatu komponen variabel observasi. Ada beberapa variabel yang harus dipenuhi dalam melakukan analisis faktor :

a. Data

Variabel terikat harus berupa data kuantitatif pada tingkat pengukuran interval atau rasio. Data kategori tidak dapat dibuat analisis faktor.

b. Asumsi

Kegunaan Analisis faktor ialah melakukan pengurangan data atau peringkasan sejumlah variabel menjadi lebih kecil jumlahnya. Pengurangan dilakukan dengan melihat intedependensi beberapa variabel yang dapat dijadikan satu yang disebut faktor sehingga ditemukan variabel-bariabel yang dominan atau pending untuk dianalisis lebih lanjut.

Adapun model analisis faktor dapat dirumuskan sebagai berikut (Purwaningsih, 2008 : 3):

X1 - µ1 = l11 F1 + l12 F2 + . . . + l1m Fm + ε1. Xp - µp = lp1 F1 + lp2 F2 + . . . + lpm Fm + εp Dengan Fj = Common factor ke –j

Lij = Loading factor ke-j dari varia bel ke-i

εi = specific factor ke-i , i = 1, 2, . . . , p dan j = 1, 2, . . . , m

Prosedur untuk menganalisis faktor adalah sebagai berikut :

a. Formulate The Problem (Perumusan Masalah) yang merupakan proses mengidentifikasi sasaran/tujuan analisis faktor dan pengukuran variabel-variabel atas dasar skala Likert.

b. Construct The Correlation Matrix (Penyusunan Matrik Korelasi). Data disusun dalam matrik korelasi, proses analitik didasarkan pada korelasi matrik antara variabel-variabel yang ada. Apabila antar variabel tersebut saling berkorelasi maka analisis faktor adalah tepat untuk digunakan. Pengujian Barlett’s test of sphericity dapat dipakan untuk menguji ketepatan model faktor. KMO berguna untuk pengukuran kelayakan sampel.

d. Rotate Factors (Melakukan Rotasi terhadap Faktor). Hasil penting dari analisis faktor adalah matriks faktor, yang disebut juga pattern matrx (matrik pola faktor), berisi koefisien yang digunakan untuk menunjukkan variabel-variabel yang distandarisasi dalam batasan sebagai faktor. Di dalam suatu matriks yang kompleks sulit menginterpretasikan suatu faktor. Oleh karena itu, melalui rotasi matriks, faktor ditraformasikan ke dalam bentuk yang lebih sederhana yang lebih mudah untuk diinterpretasikan, dengan harapan setiap faktor memiliki nilai non zero (tidak 0) atau signifikan. Rotasi tidak berpengaruh pada communalities dan prosentase variance total yang dijelaskan. Tetapi prosentase variance yang diperhitungkan untuk setiap faktor berubah. Variance yang dijelaskan oleh faktor individual diretribusikan melalui rotasi. Perbedaan metode rotasi akan menghasilkan identifikasi faktor yang berbeda. Metode yang digunakan untuk rotasi dalam penelitian ini adalah varimax procedure, yang meminimalkan banyaknya variabel dengan loading tinggi

pada faktor, sehingga meningkatkan kemampuan menginterpretasikan faktor-faktor yang ada.

e. Interpret Factors (Menginterpretasikan Faktor). Interpretasi dipercepat melalui variabel-variabel yang memiliki loading lebih besar pada faktor yang sama yang kemudian dapat diinterpretasikan dalam batasan variabel-variabel yang loadingnya tinggi.

berikutnya dan menginterpretasikan hasil dalam batasan variabel semula daripada skor faktor dengan menguji matriks faktor dan memilih setiap faktor variabel yang memiliki loading paling tinggi pada faktor tersebut. g. Determine Model Fit (Menetapkan Model yang Sesuai). Langkah akhir

dalam analisis faktor adalah penentuan ketetapan model. Perbedaan antara korelasi yang diamati (yang terdapat dalam input matriks korelasi) dan korelasi yang dihasilkan kembali (seperti yang diestimasikan pada matriks faktor) dapat diuji melalui model itu sendiri, yang disebut residual. Jika terdapat banyak residual yang besar, maka model faktor kurang tepat dan model perlu dipertimbangkan kembali.

E. Variabel Operasional

Dalam penelitian ini yang menjadi variabel bebas yaitu biaya akad (X1), kecepatan pencairan pembiayaan murabahah (X2), margin keuntungan (X3), resiko pembiayaan murabahah (X4), tingkat suku bunga bank konvensional (X5) dengan variabel terikat yaitu yaitu permintaan pembiayaan murabahah (Y). Variabel-variabel bebas tersebut dapat diuraikan sebagai berikut :

Tabel 3.2

Operasional Variabel 1. Biaya Akad Merupakan rata-rata beban overhead

riil yang lalu yang meliputi antara lain beban promosi, beban administrasi, beban personalia, biaya notaries, biaya asuransi

Skala Likert

2. Kecepatan Pencairan

- Kecepatan pencairan pembiayaan murabahah di suatu bank syariah dibandingkan dengan bank syariah lainnya.

- Respon yang cepat yang dilakukan oleh bank syariah terhadap keinginan nasabah. Hal ini erat kaitannya dengan pelayanan yang memuaskan dari bank.

Skala Likert

3. Margin Keuntungan Murabahah

- Persentase yang merupakan patokan dalam melakukan negosiasi dengan nasabah.

- Muqasah yang diberikan bank syariah kepada nasabahnya.

- Dilakukan sekali dari harga perolehan barang setelah dikurangi uang muka (jika ada). Jika telah disepakati tidak boleh berubah sampai akhir akad. - Pembagian pokok dan margin harus

dilakukan secara proporsional merata dan tetap selama jangka waktu angsuran.

Skala Likert

4. Resiko Pembiayaan

- Denda diberikan hanya kepada

nasabah yang mampu tetapi tidak mau membayar.

- Nasabah yang tidak mampu tidak diperkenankan dikenakan denda. - Denda yang diterima merupakan

pendapatan non halal (dana kebajikan).

- Jika pesanan dibatalkan, bank

mengalami rugi, maka nasabah harus mengganti kerugian riil bank dari uang muka.

Skala Likert

5. Tingkat Suku Bunga Bank Konvensional

Sebagai acuan dalam menentukan margin keuntungan murabahah. Karena dalam praktiknya untuk menentukan keuntungan murabahah didasarkan perhitungan based lending rate yang dipergunakan oleh bank konvensional walaupun telah diperoleh perhitungan terhadap angka yang akan dipergunakan, namun dalam penerapannya tetap memperhatikan bunga pasar.

BAB IV

PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian a. Sejarah Singkat Perusahaan

Pada awal Juni 1991 Prof. Dr. B.J Habibi sebagai ketua umum Ikatan Cendikiawan Muslim Indonesia (ICMI) membentuk tim pendanaan, tim hokum, dan tim anggaran dasar dan komposisi manajemen yang berhasil merumuskan pemrakarsa pendirian Bank Syariat Isalm. Ikut sertanya Bapak Presiden RI soeharto sebagai pemrakarsa pendirian Bank Bagi Hasil pertama di Indonesia serta peran pribadi beberapa menteri dan menteri Kabinet Pembangunann V dalam proses pendiriannya telah semakin memantapkan pelaksanaan rencana tersebut.

Tanggal 27 Agustus 1991 diadakan pertemuan dengan presiden Soeharto untuk memohon kesediaan beliau mengadakan silaturrahmi dengan masyarakat Jawa Barat di Istana Bogor pada tangal 3 November 1991 dalam rangka penjualan saham pendirian Bank Syariat Islam.

Setelah kurang lebih setahun tercetusnya ide mendirikan Bank Islam Tanpa Bunga (Bank Bagi Hasil) tersebut, maka pada tanggal 1 November 1991 terlaksana penandatanganan Akte Pendirian PT Bank Muamalat Indonesia di Hotel Sahid Jaya di hadapan Notaris Yudo Paripurno SH. Dengan Akte Notaris No.1 tanggal 1 November 1991 (izin Menteri Kehakiman No.C2.2413 HT.01.01 tanggal 21 Maret 1992/Berita Negara Republik Indonesia tanggal 28 April 1991 No.34). Pada saat penandatanganan Akte Pendirian terkumpul komitmen Pembelian Saham sebanyak 84 Milyar rupiah.

Dari acara silaturrahmi Bapak Presiden dengan masyarakat Jawa Barat pada hari Minggu tanggal 3 November 1991 telah didapatkan suatu hasil bahwa modal dasar Rp 500 Milyar pada tahap awal dapat dipenuhi dengan total komitmen modal di setor sebesar Rp. 106.126.382.000. Dengan dana ini Bank Muamalat Indonesia mulai beroperasi pada tanggal 1 Mei 1992 bertepatan dengan 27 Syawal 1412 H. Pada tahun 1993 BMI melakukan Penawaran Umum Saham dan mencatatkan sahamnya di BEJ, sehingga sejak tahun 1993, Perseroan merupakan perusahaan public dan mengubahnya menjadi PT Bank Muamalat Indonesia Tbk.

b. Perkembangan Usaha

Melalui masa-masa sulit, PT Bank Muamalat Indonesia berhasil bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota Direksi diangkat dari dalam tubuh PT Bank Muamalat Indonesia, kemudian menggelar rencana kerja lima tahun dengan penekanan pada

o Tidak mengandalkan setoran modal tambahan dari para pemegang saham,

o Tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun,

o Pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi baru,

o Peletakan landasan usaha baru dengan menegakkaan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan

o Pembangunan tonggak-tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran PT bank Muamalat Indonesia pada tahun ketiga dan seterusnya, yang akhirnya membawa PT Bank Muamalat Indonesia memesuki tahun 2004 dan seterusnya.