Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

S K R I P S I

ANALISA PENENTUAN LABA MENURUT

STANDAR AKUNTANSI KEUANGAN DAN UNDANG-UNDANG

PAJAK NOMOR 17 TAHUN 2000 PADA

PT CAHAYA GUNUNG SAKTI

OLEH :

NAMA : Sri Anggraini Putri

NIM : 040522007

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisa Penentuan Laba

Menurut Standar Akuntansi Keuangan dan Undang-undang Pajak Nomor 17 tahun

2000 pada PT.Cahaya Gunung Sakti”, adalah benar hasil karya saya sendiri dan judul

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini

tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera

Utara.

Medan, 01 Juli 2009 Yang membuat pernyataan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

KATA PENGANTAR

Puji syukur kehadirat ALLAH SWT yang telah memberikan rahmat dan

hidayahNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ Analisa

Penentuan laba Menurut Standar Akuntansi Keuangan dan Undang-undang Pajak

Nomor 17 tahun 2000 Pada PT. Cahaya Gunung Sakti ”. Dalam penyusunan skripsi ini

penulis menyadari bahwa masih banyak kekurangan mengingat keterbatasan

pengetahuan dan kemampuan penulis. Oleh karena itu, penulis dengan hati terbuka

menerima semua kritikan dan saran yang bersifat membangun dari para pembaca

skripsi ini.

Sebagai wujud rasa syukur penulis, penulis menyampaikan penghargaan

dan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MS.i, Ak, dan Bapak Fahmi Natigor, SE, M.Acc, Ak,

selaku Ketua Departemen Akuntansi dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Abikuso Dharsuky, MM, Ak, selaku dosen pembimbing yang menyediakan

waktu, tenaga, dan pikiran ditengah kesibukannya yang memberikan bimbingan,

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

4. Bapak Drs.Arifin Lubis, MM, Ak, selaku Dosen Pembanding I dan Bapak Drs

Wahidin Yasin, MS.i, Ak selaku Dosen Pembanding II yang telah menyediakan waktu

memberikan bimbingan, petunjuk dan arahan dalam penyusunan skripsi ini.

5. Bapak H.M.Ilyas dan Ibu Hj.Nelly Ida suryati, selaku kedua orang tua saya yang selalu

mendukung, memberikan semangat dan mendokan saya dalam menyelesaikan skripsi

ini dan menjalani kehidupan ini.

6. Keluarga Besar Alm. H.Wahab Pane, atas segala dukungan yang memberikan harapan

buat saya untuk menjalani hidup esok lebih baik dari hari ini.

Akhir kata, penulis berharap semoga skripsi ini dapat memenuhi

maksud dan tujuannya yang diharapkan dapat bermanfaat bagi siapa saja yang

memerlukannya

Medan, 01 Juli 2009

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

ABSTRAK

Skripsi ini berjudul “ Analisis Penentuan Laba Menurut Standar Akuntansi Keuangan dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT. Cahaya Gunung Sakti ”. Tujuan penelitian ini adalah untuk mengetahui penyebab perbedaan penentuan laba menurut Standar Akuntansi Keuangan dan Undang-Undang Pajak Nomor 17 Tahun 2000 pada PT. Cahaya Gunung Sakti dan untuk mengetahui apa yang akan dilakukan perusahaan untuk menjembatani perbedaan tersebut.

Data dianalisa dengan menggunakan metode deskripsi. Data yang dianalisis disusun sesuia dengan kebutuhan analisa dan selanjutnya dianalisa dengan membandingkan teori dengan konsep yang relevan sehingga dapat diambil suatu kesimpulan.

Kesimpulan yang diperoleh penulis dari penelitian ini adalah bahwa perbedaaan penentuan laba menurut Standar Akuntansi Keuangan dan Undang-Undang Pajak Nomor 17 Tahun 2000 pada PT. Cahaya Gunung Sakti disebabkan adanya perbedaan berupa tetap yang terdiri dari biaya natura, biaya sumbangan, dan pendapatan bunga yang diakui perusahaan sebagi biaya dan pendapatan tetapi tidak diakui dalam Undang-Undang Pajak Nomor 17 Tahun 2000, sedangkan perbedaan berupa waktu adalah biaya penyusutan, disebabkan oleh perhitungan biaya penyusutan menurut perusahaan berbeda dengan perhitungan biaya penyusutan menurut pajak,. Karena adanya perbedaan tersebut perusahaan melakukan koreksi fiskal untuk menentukan penghasilan kena pajak atau laba fiskalnya yang digunakan sebagai dasar perhitungan pajak pengasilan perusahaan.

Kata Kunci : laba akuntansi, laba fiskal, koreksi fiskal

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

ABSTRACT

The thesis is entitled as “ Analysis of Fixation Income in Financial Accounting Standard and Ordinance of 17, in The Year of 2000 at PT. Cahaya Gunung Sakti “. The aim of this research is to find out cause distinction of income fixation in financial accounting standard and ordinance of 17, in the year of 2000 at PT. Cahaya Gunung Sakti and to find out what will corporation do to bridge the distinction.

The data is analyzed by using descriptive method. The collected data arranged based on the analyzed need and the analyzing by comparing between theory and relevant concept until the conclusion is drawn.

The conclusion of this research is that the distinction of fixation income in financial accounting standard and ordinance of 17, in the year of 2000 at PT. Cahaya Gunung Sakti is caused by fixed distinction which consists of natura cost, contribution cost, and interest revenue admitted as cost and revenue by corporation but not admitted by ordinance of 17, in year of 2000, while the time distinction consists of depreciation expense, counted by corporation are difference when it is accounted by fiscal. Because of the distinction, corporation do fiscal correction for fixing taxable income which is used as the base counting corporation income tax.

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... .. 3

C. Tujuan dan manfaat Penelitian ... ...4

D. Kerangka Konseptual ... ...5

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak Penghasilan ... …7

B. Pengertian dan Fungsi Akuntansi 1. Pengertian Akuntansi ... ...12

2. Fungsi Akuntansi...13

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

2 Biaya Menurut Akuntansi ... 16

D. Penentuan Laba dan Biaya Menurut Undang-undang Pajak No.17 Tahun 2000...18

E. Laba Fiskal...20

F. Beda Tetap dan Beda Waktu ...30

G. Koreksi Fiskal...31

BAB III METODE PENELITIAN A. Jadwal dan Lokasi Penelitian ... .34

B. Jenis dan Sumber Data ... .34

C. Teknik Pengumpulan Data ... .35

D. Metode Analisis Data ... .35

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan ... .36

2. Struktur Organisasi Perusahaan ... .37

3. Laporan keuangan perusahaan ... .43

B. Analisis Hasil Penelitian 1. Analisis Laba Akuntansi Perusahaan Sebagai Dasar Perhitungan Pajak Penghasilan……….44

2. Analisis Pendapatan Kena Pajak Menurut Undang- Undang Nomor 17 Tahun 2000 ………...45

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

keuangan dan Undang-Undang Nomor 17 Tahun 2000 ...47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Saran………. 51

DAFTAR PUSTAKA...53

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

DAFTAR TABEL

Tabel Halaman

1 Laporan Laba Rugi ... 43

2 Koreksi Fiskal ... 46

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

DAFTAR GAMBAR

Gambar Halaman

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

DAFTAR LAMPIRAN

Tabel Halaman

1 Struktur Organisasi ... 55

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan nasional adalah kegiatan yang berlangsung secara

terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan

kesejahteraan rakyat. Untuk mewujudkan tujuan tersebut perlu banyak

memperhatikan masalah pembiayaan pembangunan.

Pembiayaan pembangunan dapat diperoleh dari sumber dana yang

berasal dari dalam negeri berupa pajak. Maka pajak merupakan salah satu

sumber pendapatan negara yang memiliki peran besar. Oleh sebab itu

masyarakat umum dan badab-badan usaha lain harus sadar pajak, membayar

dan melaporkan pajak terhutangnya dengan tertib dan jujur, sehingga nantinya

pembagunan di negara kita ini terus berkembang dengan baik, dan Indonesia

bisa menjadi negara yang maju.

Dalam perhitungan, pemungutan, dan pelaporan pajak, pemerintah

telah membuat peraturan perudang-undangan yang dapat membantu masyarakat

dan merupakan suatu dasar dalam penerapannya dalam kehidupan sehari-hari.

Undang-undang pajak di Indonesia telah banyak mengalami

perubahan sesuai dengan kebutuhan. Peraturan perundang-undangan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Januari 1984 adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan juga telah beberapa kali mengalami perubahan. Perubahan

pertama undang pajak penghasilan tersebut adalah dengan

Undang-undang Nomor 7 Tahun 1991, perubahan yang kedua adalah Undang-Undang-undang

Nomor 10 Tahun1994, perubahan ketiga adalah Undang-undang Nomor 17

Tahun 2000, dan perubahan kempat asalah Undang-undang Nomor 36 Tahun

2009. Dalam skripsi ini penulis menggunakan Undang-undang Nomor 17

Tahun 2000, karena laporan keuangan yang digunakan adalah laporan

keuangan tahun 2008, dan Undang-undang Nomor 2009 berlaku pada tanggal 1

Januari 2009.

PT. Cahaya Gunung Sakti merupakan perusahaan yang bergerak

dalam kegiatan memproduksi batu es yang telah menyusun laporan keuangan

yang telah disesuaikan dengan Standar Akuntansi Keuangan. Namun sebagai

wajib pajak yang harus mematuhi dan melaksanakan kewajiban pajaknya sesuai

dengan peraturan perundang-undangan pajak, laporan keuangan PT. Cahaya

Gunung Sakti juga harus disesuaikan dengan peraturan pajak dalam hal ini

Undang-undang Nomor 17 Tahun 2000. Dalam laporan keuangan perusahaan

ada beberapa item yang tidak diperkenankan oleh undang-undang pajak,

misalnya penyusutan ataupun beban-beban yang tidak diperkenankan oleh

undang-undang pajak ternyata dimasukkan sebagai pengurang penghasilan

dalam laporan keuangan perusahaan. Sehingga dalam penyusunan laporan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

atau rugi bersih perusahaan yang dijadikan dasar perhitungan pajak penghasilan

terhutang.

Perbedaan-perbedaan tersebut disebabkan karena konsep dan cara

penentuan laba yang ditetapkan menurut Standar Akuntansi Keuangan tidak

selalu sama yang diatur menurut undang-undang perpajakan. Ketentuan

perpajakan pada umumnya menganut cara yang sama dengan apa yang terdapat

dalam Standar Akuntansi Keuangan, namun pada item-item tertentu terdapat

perbedaan didalam pengakuan pendapatan dan beban menurut konsep

akuntansi dan konsep perpajakan. Maka untuk itu, diperlukan koreksi fiskal

yang merupakan rekonsiliasi antara Standar Akuntansi Keuangan dengan

undang-undang perpajakan. Dari laba bersih perusahaan yang di koreksi fiskal

maka akan terbentuk laba kena pajak yang sesusi Undang-undang pajak. Dan

laba kena pajak ini lah yang akan di kenakan tarif pajak dalam perhitungan

hutang pajak PT.Cahaya Gunung Sakti.

Berdasarkan uraian diatas maka penulis tertarik untuk

membahsanya dalam skripsi yang berjudul “ Analisis Penentuan Laba

Menurut Standar Akuntansi Keuangan dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT. Cahaya Gunung Sakti ”.

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Berdasarkan uraian di atas, maka Perumusan Masalah yang dapat

disimpulkan Penulis adalah

Koreksi fiskal apakah yang harus dilakukan untuk menjembatani

perbedaan penentuan laba menurut Standar Akuntansi Keuangan dan

Undang-Undang Pajak Nomor 17 Tahun 2000 pada PT. Cahaya Gunung

Sakti ?

C. Tujuan dan Manfaat Penelitian

Setelah melihat beberapa Permasalahan yang ada, yang menjadi

tujuan dalam penelitian adalah

Untuk mengetahui koreksi fiskal yang harus dilakukan untuk menjembatani

perbedaan penentuan laba menurut Standar Akuntansi Keuangan dan

Undang-Undang Pajak Nomor 17 Tahun 2000 pada PT. Cahaya Gunung

Sakti.

Adapun manfaat dari Penelitian ini adalah :

1. Bagi penulis, penelitian ini menambah pengetahuan dan wawasan penulis

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

2. Bagi perusahaan, penelitian ini memberikan sumbangan pemikiran, saran

dan gambaran tentang pengasilan kena pajak perusahaan setelah koreksi

fiskal.

3. Bagi pihak lain, penelitian ini dapat menjadi referensi untuk

penelitian-penelitian selanjutnya yang sejenis, khususnya yang berkaitan pajak

penghasilan.

D. Kerangka Konseptual

PT. Cahaya Gunung Sakti menyusun laporan keuangan

berdasarkan Standar Akuntansi Keuangan. Laba bersih yang tercantum dalam

laporan keuangan perlu di koreksi fiskal berdasarkan Undang-undang Nomor

17 Tahun 2000. Koreksi fiskal dilakukan karena ada perbedaan laba dan biaya

menurut Standar Akuntansi Keuangan dengan Undang-undang Nomor 17

Tahun 2000. Setelah dilakukan koreksi fiskal maka dihasilkan laba kena pajak

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

PT. CAHAYA GUNUNG SAKTI

Laporan Keuangan Disusun Berdasarkan Prinsip Akuntansi Yang Berterima Umum (Standar Akuntansi Keuangan)

Laba Bersih

Koreksi Fiskal Berdasarkan Undang-undangan No.17 Tahun 2000

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pajak Penghasilan

Menurut Rochmat Soemitro (2005:1) pajak adalah iuran rakyat

kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditujukan dan yang digunakan untuk pengeluaran umum.

Ciri-ciri pengertian pajak adalah sebagai berikut :

1. Pajak merupakan peralihan kekayaan dari rakyat kepada Negara.

2. Pajak dipungut berdasarkan/dengan ketentuan Undang-undang serta

peraturan pelaksanaannya.

3. Pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual

oleh pemerintah.

4. Pajak dipungut oleh Negara (baik oleh pemerintah pusat maupun daerah).

5. Pajak diperuntukan untuk pengeluaran pembayaran pemerintah, yang bila

dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai

publik investment.

Terdapat 3 (tiga) fungsi penting pajak yang diterima oleh Negara,

yaitu :

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Penerimaan pajak dimasukan dapam APBN (Anggaran

Pendapatan dan Belanja Negara), dalam sisi penerimaan, dan dipakai untuk

membiayai pengeluaran pemerintah. Sejak dasawarsa 80-an, peranan pajak

jauh diatas pos-pos penerimaan yang lain seperti migas dan PNBP (

Penerimaan Negara Bukan Pajak). Dividen atau keuntungan BUMN

(Badan Usaha Milik Negara) yang dimasukkan ke kas pemerintah,

tergolong sebagai PNBP.

2. Sebagai alat pemerataan pendapatan

Untuk mewujudkan keadilan sosial, dibutuhkan

instrumen-instrumen yang menjamin pemerataan sosial-ekonomi. Pajak sebagai alat

pemerataan pendapatan dilakukan dengan menerapkan tarif pajak progresif

(tarif pajak lebih tinggi untuk golongan masyarakat yang berpendapatan

tinggi). Akan tetapi, secara de facto, tarif pajak progresif hanya bisa efektif

sebagai instrumen pemerataan apabila dana yang dikumpulkan kemudian

dialokasikan betul-betul untuk kepentingan golongan masyarakat

berpendapatan menengah ke bawah. Pengalokasian pajak untuk

memperbaiki fasilitas pendidikan dan kesehatan bagi masyarakat kurang

mampu, merupakan contoh betapa pajak progresif efektif sebagai instrumen

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

3. Alat mendorong investasi

Apabila realisasi penerimaan pajak dalam APBN ternyata lebih

besar dari anggaran pengeluaran rutin, maka ada saldo yang dapat

digunakan untuk membiayai investasi pemerintah. Menurut teori ekonomi,

investasi akan meningkatkan pendapatan masyarakat melalui pelipatan

(multiplying effect). Untuk meningkatkan pendapatan masyarakat, saldo

tersebut bisa dialokasikan langsung untuk menambah proyek-proyek

pembangunan. Akan tetapi, dapat juga saldo anggaran disimpan lebih

dahulu dalam tabungan pemerintah (government saving) untuk dialokasikan

pada periode anggaran berikutnya.

Salah satu jenis pajak yang dipungut pemerintah dari masyarakat

adalah Pajak Penghasilan (Pph).

Menurut Siti Resmi (2005:74) Pajak Pengahasilan (Pph) adalah

pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima

atau diperolehnya dalam suatu tahun pajak.

Pengertian subjek pajak meliputi :

1. Orang Pribadi

Orang pribadi sebagai Subjek Pajak dapat bertempat tinggal

atau berada di Indonesia ataupun di luar negeri.

2. Warisan

Warisan yang belum di bagi sebagai satu kesatuan,

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

3. Badan

Badan yang terdiri dari perseroan terbatas, perseroan

komanditier, perseroan lainnya, badan usaha milik Negara dan

badan usaha milik daerah dengan nama dan dalam bentuk apapun,

persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan atau

organisasi yang sejenis, lembaga, dana pensiun, dan bentuk badan

usaha lainnya.

4. Bentuk Usaha Tetap

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan

oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau

berada Indonesia tidak lebih dari 183 hai dalam jangka waktu 12

bulan, atau badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia, untuk menjalankan usaha atau

melakukan kegiatan di Indonesia.

Sedangkan yang tidak termasuk subjek pajak adalah :

1. Badan perwakilan negara asing ;

2. Pejabat-pejabat perwakilan diplomatik dan knsulat atau

pejabat-pejabat lain dari negara asing, dan orang-orang yang

dipebantukan kepada mereka yang bekerja pada dan

bertempat tinggal bersama-sama mereka, dengan syarat

bukan warga negara Indonesia dan di Indonesia tidak

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

jabatannya di Indonesia, serta negara yang bersangkutan

memberikan perlakuan timbal balik ;

3. Organisasi-organisasi internasional yang ditetapkan oleh

Menteri Keuangan dengan syarat tidak menjalankan usaha

atau melakukan kegiatan lain untuk memperoleh

penghasilan di Indonesia ;

4. Pejabat-pejabat perwakilan organisasi internasional yang

ditetapkan oleh Menteri Keuangan dengan syarat bukan

warga negara Indonesia dan tidak menjalankan usaha atau

melakukan kgiatan atau pekerjaan lain untuk memperoleh

penghasilan di Indonesia.

Dalam PSAK No. 46 (2007:46.2) pajak pengasilan adalah pajak

yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas

penghasilan kena pajak perusahaan.

Menurut Undang-undang perpajakan Nomor 17 Tahn 2000, pajak

penghasilan dipungut berdasarkan tarif. Lapisan Penghasilan Kena Pajak yang

dikenakan tarif untuk badan usaha yaitu :

1. Rp. 0 s/d Rp 50.000.000,- dikenakan tarif 10 %.

2. Rp. 50.000.000,- s/d Rp.100.000.000,- dikenakan tarif 15 %.

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Sedangkan menurut Undang-undang perpajakan Nomor 36 tahun

2008, tarif pajak yang diterapkan atas penghasilan kena pajak untuk badan

adalah sebahai berikut :

1. Wajib pajak badan dalam negeri dan bentuk usaha tetap adalah

sebesar 28 %.

2. Wajib pajak badan dalam negeri berbentuk perseroan terbuka

yang paling sedikit 40 % dari jumlah keseluruhan saham yang

disetor diperdagangkan di bursa efek di Indonesia dan memenuhi

persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5 %

lebih rendah dari 28 %.

3. Dan mulai tahun 2010, tarif pajak yang dikenakan pada wajib

pajak badan akan berubah menjadi 25 %

B. Pengertian dan Fungsi Akuntansi

1. Pengertian Akuntansi

Akuntansi adalah suatu proses mencatat, mengklasifikasi,

meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang

berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang

menggunakannya dengan mudah dimengerti untuk pengambilan suatu

keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan

bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai

bahasa bisnis.

Menurut American Accounting Association ( AAA ). Akuntansi

merupakan :

"Proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi,

untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas

bagi mereka yang menggunakan informasi tersebut ".

Menurut Smith dan skousen (1996:3) akuntansi adalah aktivitas

jasa fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang

bersifat keuangan, tentang entitas (kesatuan) usaha yang dipandang akan

bemanfaat dalam pengambilan keputusan dalam menetapkan pilihan yang tepat

diantara berbagai altenatif tindakan.

Sedangkan dalam buku Akuntansi Perpajakan (2006:1) akuntansi

adalah urutan proses kegiatan pencatatan, penggolongan, peringkasan dan

penyajian dengan cara tertentu atas transaksi keuangan yang terjadi dalam

perusahaan atau organisasi serta penafsiran terhadap hasilnya.

2. Fungsi Akuntansi

Fungsi akuntansi adalah menyajikan informasi yang kuantitatif

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

dengan perusahaan tersebut, misalnya para pemilik pemegang saham,

manajemen dan pemerintah

C. Pengertian Laba dan Biaya Menurut Akuntansi

1. Laba menurut Akuntansi

Laba akuntansi adalah pengukuran laba berdasarkan prinsip

akuntansi yang berterima umum yang biasa digunakan dalam dunia bisnis.

Laba akuntansi diperoleh dari menandingkan antara pendapatan atau

penghasilan dengan biaya-biaya yang terkait ( matching cost against revenue ).

Berdasarkan laba akuntansi Penghasilan (income) adalah penambahan aktiva

atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal. Penghasilan meliputi pendapatan

(revenues) dan keuntungan (gains). Pendapatan adalah penghasilan yang

timbul dari aktivitas perusahaan yang biasa dan di kenal dengan sebutan yang

berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalty, dan

sewa.

Dalam PSAK No.46 laba akuntansi adalah laba atau rugi bersih

selama satu periode sebelum dikurangi beban pajak. (Ikatan Akuntan Indonesia,

2007:46.2)

Menurut Djoko (2006:143) laba bersih komersil adalah besarnya

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

pembukuan yang wajar yang diakui dalam Standar Akuntansi Keuangan

(SAK).

Laba bersih adalah selisih lebih pendapatan atas biaya-biaya yang

dibebankan dan yang merupakan kenaikan bersih atas modal yang berasal dari

kegiatan usaha.(Soemarso, 1996:57)

Laba berasal dari pendapatan dikurangi biaya-biaya, berikut dapat

dilihat beberapa penjelasan mengenai pendapatan.

Pendapatan adalah penghasilan yang timbul dari aktivitas

perusahaan yang biasa dan dikenal dengan sebutan yang berbeda seperti

penjualan, pendapatan jasa, bunga, dividen, royalty, dan sewa.

Menurut Smith dan skousen (1996:123) pendapatan adalah arus

masuk atau penambahan lain atas aktiva suatu entitas atau penyelesaian

kewajiban-kewajibannya (atau kombinasi keduanya) yang berasal dari

penyerahan atau produksi barang, pemberian jasa, atau aktivitas-aktivitas lain

yang merupakan operasi utama atau operasi inti yang berkelanjuatan dari suatu

entitas.

Dalam PSAK No. 23 (2007:23.2) pendapatan adalah arus masuk

bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan

selama satu periode bila arus masuk tersebut mengakibatkan kenaikan ekuitas,

yang tidak berasal dari kontribusi penaman modal.

Pendapatan dan keuntungan umumnya diakui apabila pendapatan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

telah dihasilkan karena sebagian besar dari proses untuk menghasilkan laba

telah diselesaikan.

2. Biaya Menurut Akuntansi

Biaya adalah semua pengurangan terhadap penghasilan.

Sehubungan dengan periode akuntansi, pemanfaatan pengeluaran dipisahkan

antara pengeluaran capital dengan pengeluaran penghasilan.

Beban adalah penurunan manfaat ekonomi selama satu periode

akuntansi dalam bentuk arus kas keluar atau kekurangan aktiva atau terjadinya

kewajiban yang menyebabkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal.

Beban dapat didefinisikan sebagi arus keluar barang dan jasa,

yang dibebankan pada/ditandingkan (matched) dengan pendapatan (revenue)

untuk menentukan laba (income).(Matz dan Usry, 1994:20)

Menurut Smith-skousen (1996:123) beban adalah arus keluar atau

pemakaian lain aktiva atau terjadinya kewajiban (atau kombinasi keduanya) yang

berasal dari penyerahan atau produksi barang, pemberian jasa, atau pelaksanaan

aktivitas-aktivitas lain yang merupakan operasi utama atau operasi inti yang

berkelanjutan dari suatu entitas.

Kebutuhan akan data biaya berbeda-beda dan biaya-biaya

mungkin dihitung berdasarkan kondisi, dan tujuan yang berbeda-beda serta

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

keanekaragaman di dalam pemakaian istilah dan konsep yang digunakan dalam

perhitungan biaya. Yang jelas, biaya haruslah didasarkan pada fakta yang

bersangkutan, dan cukup terukur sehingga memungkinkan perusahaan

mengambil keputusan yang tepat.

Menurut Abas Kartadinata (2001:24) Biaya adalah pengorbanan

yang diukur dengan satuan uang, yang dilakukan atau harus dilakukan untuk

mencapai suatu tujuan tertentu dan harga penukaran atau pengorbanan yang

dilakukan untuk memperoleh suatu manfaat

Pengumpulan, penyajian dan analisis data biaya harus dapat

memenuhi tujuan-tujuan dan keperluan-keperluan dasar berikut ini :

1. Perencanaan rugi-laba dengan perantaraan budget

2. Pengawasan biaya melalui responsibility accounting.

3. Mengukur laba tahunan atau laba periodik, termasuk hitung pokok

persediaan.

4. Membantu penentuan harga-jual dan kebijaksanaan harga.

5. Menyediakan data yang diperlukan untuk keperluan analisis dan

pengambilan keputusan.

Agar kegiatan-kegiatan tersebut dapat berjalan dengan lancar

tanpa hambatan-hambatan yang mengganggu, diperlukan perencanaan dan

pengawasan. Walaupun kegiatan perencanaan menurut partisipasi dari tiap

jajaran dalam perusahaan, pada dasarnya perencanaan tetap merupakan tugas

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

menembus setiap lapisan dalam perusahaan. Untuk dapat melaksanakan kedua

tugas ini sebaik-baiknya, pimpinan perusahaan memerlukan data biaya yang

sistematis dan komparatif. Dengan data biaya komparatif dimaksudkan data

yang memuat perbandingan dengan data di masa lalu atau dengan sasaran yang

telah ditentukan. Pimpinan juga memerlukan analisis biaya dan data rugi laba

untuk dapat mengelola perusahaan sebagaimana mestinya.

D. Penentuan Laba dan Biaya menurut Undang-Undang Pajak No.17 Tahun 2000

Laporan akuntansi yang digunakan untuk tujuan perpajakan

berbeda dengan laporan untuk tujuan lain. Hal ini disebabkan oleh berbedanya

konsep tentang transaksi dan kejadian keuangan, metode pengukuran dan cara

pelaporan. Untuk tujuan pajak, konsep tentang transaksi dan kejadian

keuangan serta bagaimana mengukur dan melaporkannya ditetapkan oleh

peraturan pajak. Oleh karena setiap perusahaan akan selalu berurusan dengan

masalah perpajakan, maka seorang akuntan perlu mengetahui konsep, metode,

dan cara pelaporan untuk perpajakan tersebut. Disamping itu, peraturan

perpajakan mempunyai pengaruh yang besar terhadap keputusan usaha yang

dilakukan perusahaan. Dalam menghadapi masalah pajak, akuntan dapat

berperan dalam hal perencanaan pajak (tax planning), pelaksanaan peraturan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Penghasilan adalah tambahan kekayaan neto yang berasal dari

penghasilan yang belum dikenakan pajak. Tambahan kekayaan neto

merupakan akumulasi penghasilan yang belum dikenakan dan bukan objek

pajak adalah penghasilan. Atau dapat disimpulkan bahwa semua tambahan

kekayaan neto atau tambahan kekayaan yg tidak dikecualikan oleh

Undang-undang adalah penghasilan.

Biaya adalah semua pengurang terhadap penghasilan.

Biaya-biaya yang dapat dikurangkan dari penghasilan bruto dapat dibagi menjadi 2

(dua) bagian, yaitu :

Biaya yangmempunyai masa manfaat tidak lebih dari 1 (satu)

tahun;

Merupakan biaya pada tahun yang bersangkutan, misalnya gaji,

biaya administrasi dan bunga, biaya rutin pengolahan limbah, dan

sebagainya.

Biaya yang mempunyai masa manfaat lebih dari 1 (satu) tahun

Biaya ini pembebanannya dilakukan melalui penyusutan atau

melalui amortisasi.

Disamping itu apabila ada dalam suatu tahun pajak didapat

kerugian karena penjualan harta atau karna kurs, maka

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

E. Laba Fiskal

Penghasilan kena pajak atau laba fiskal merupakan laba yang

dihitung berdasarkan peraturan perpajakan yang berlaku, yaitu Undang-undang

Pajak Nomor 17 tahun 2000 tentang pajak penghasilan, sesuai dengan

peryataan dalam PSAK No.46 pengasilan kena pajak atau laba fiskal (taxable

profit) atau rugi pajak (tax loss) adalah laba atau rugi selama satu periode yang

dihitung berdasarkan peraturan perpajakan dan yang menjadi dasar perhitungan

pajak penghasilan. (Ikatan Akuntan Indonesia, 2007:46.2)

Menurut Djoko (2006:143) penghasilan kena pajak adalah selisih

yang didapat dari penghasilan yang merupakan objek pajak penghasilan

dikurangi dengan biaya yang diperkenankan sebagai pengurang penghasilan

kena pajak dan ditambah dengan penghasilan lainnya yang merupakan objek

pajak.

Penghasilan Kena Pajak berdasarkan prinsip taxability

deductability, dengan prinsip-prinsip ini suatu biaya baru dapat dikurangkan dari penghasilan bruto apabila pihak yang menerima pengeluaran atas biaya

yang bersangkutan melaporkannya sebagai penghasilan dan penghasilan

tersebut dikenakan pajak (taxable). Misalnya tunjangan yang diberikan oleh

perusahaan kepada karyawan dapat dianggap sebagai biaya dan mengurangi

laba kotor jika karyawan yang menerima tunjangan tersebut mengakui

tunjangan yang memberikan sebagai bagian dari penghasilan bruto dan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Untuk menghitung penghasilan kena pajak minimal ada 5 (lima)

komponen yang perlu diperhatikan, yaitu :

1. Penghasilan yang menjadi objek.

2. Penghasilan yang dikecualikan sebagai objek pajak.

3. Penghasilan yang pajaknya dikenakan secara final.

4. Biaya yang boleh dikurangi dari penghasilan bruto.

5. Biaya yang tidak boleh dikurangi dari penghasilan bruto.

Pendapatan dan Biaya menurut Undang-undang Pajak No.17 tahun 2000 adalah

sebagai berikut :

1. Penentuan Pendapatan Menurut Undang-undang Pajak No.17 Tahun 2000

Berdasarkan pasal 4 (1) UU Pajak No. 17/2000 yang menjadi

objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis

yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam

bentuk apa pun.

Jenis penghasilan yang dikenakan pajak atau objek pajak sesuai

dengan Pasal 4 ayat (1) UU Pph adalah sebagai berikut :

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi,

bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal;

2) keuntungan yang diperoleh perseroan, persekutuan dan badan lainnya

karena pengalihan harta kepada pemegang saham, sekutu, atau anggota;

3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pengambilalihan usaha;

4) keuntungan karena pengalihan harta berupa hibah bantuan atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis

keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan

atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan

oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha,

pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang

bersangkutan;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

g. dividen, dengan nama dan dalam bentuk apapun termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha

koperasi;

h. royalti;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. keuntungan karena selisih kurs mata uang asing;

m. selisih lebih karena penilaian kembali aktiva;

n. premi asuransi;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

Adapun bentuk penghasilan yang bukan merupakan objek pajak

berdasarkan Pasal 4 ayat (3) UU Pph adalah :

a. 1) bantuan sumbangan, termasuk zakat yang diterima oleh badan amil zakat

atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah

dan para penerima zakat yang berhak;

2) harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh

Menteri Keuangan;

sepanjang tidak ada hubungan dengan usaha pekerjaan, kepemilikan, atau

penguasaan antara pihak pihak yang bersangkutan;

b. warisan;

c. harta termasuk setoran tunai yang diterima oleh badan sebagaimana

dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau

sebagai pengganti penyertaan modal;

d. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib

Pajak atau Pemerintah;

e. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa;

f. dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara,

atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha

yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1) dividen berasal dari cadangan laba yang ditahan; dan

2) bagi perseroan terbatas, Badan Usaha Milik Negara dan Badan Usaha

Milik Daerah yang menerima dividen, kepemilikan saham pada badan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

dari jumlah modal yang disetor dan harus mempunyai usaha aktif di luar

kepemilikan saham tersebut;

g. iuran yang diterirna atau diperoleh dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja

maupun pegawai;

h. penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana

dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan

dengan Keputusan Menteri Keuangan.

i. bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer

yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan,

firma, dan kongsi;

j. bunga obligasi yang diterima atau diperoleh perusahaan reksa dana selama 5

(lima) tahun pertama sejak pendirian perusahaan atau pemberian ijin usaha;

k. penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa

bagian laba dari badan pasangan usaha yang didirikan dan menjalankan

usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha

tersebut:

1) merupakan perusahaan kecil, menengah, atau yang menjalankan kegiatan

dalam sektor-sektor usaha yang ditetapkan dengan Keputusan Menteri

Keuangan; dan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

2. Penentuan Biaya Menurut Undang-undang Pajak No.17 Tahun 2000

Pengurangan atau biaya yang diperkenankan dikurangakan dari

pengahasilan untuk menghitung besarnya penghasilan kena pajak bagi wajib

pajak dalam negeri dan bentuk usaha tetap sesuai dengan pasal 6 ayat (1) UU

Pph sebagi berikut :

a. biaya untuk mendapatkan, menagih, dan memelihara penghasitan, termasuk

biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa

termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang

diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya

pengolahan limbah, premi asuransi, biaya administrasi, dan pajak kecuali

Pajak Penghasilan;

b. penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang

mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud

dalam Pasal 11 dan Pasal 11A;

c. iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan;

d. kerugian karena penjualan atau pengalihan harta yang dimiliki dan

digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan,

menagih, dan memelihara penghasilan;

e. kerugian dari selisih kurs mata uang asing;

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

g. biaya bea siswa, magang, dan pelatihan;

h. piutang yang nyata-nyata tidak dapat ditagih, dengan syarat:

1) telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2) telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau

-Badan Urusan Piutang danLelang Negara (BUPLN) atau adanya

perjanjian tertulis mengenai penghapusan piutang/ pembebasan utang

antara kreditur dan debitur yang bersangkutan;

3) telah dipublikasikan dalam penerbitan umum atau khusus; dan

4) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih

kepada Direktorat Jenderal Pajak;

yang pelaksanaannya diatur lebih lanjut dengan Keputusan

DirekturJenderal Pajak.

Biaya-biaya yang bukan pengurangan penghasilan kena pajak

berdasarkan pasal 9 ayat (1) UU Pph sebagi berikut :

a. pembagian laba dengan nama dan dalam bentuk apapun seperti dividen,

termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada

pemegang polis, dan pembagian sisa hasil usaha koperasi;

b. biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota;

c. pembentukan atau pemupukan dana cadangan kecuali cadangan piutang tak

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

untuk usaha asuransi dan cadangan biaya reklamasi untuk usaha

pertambangan, yang ketentuan dan syarat-syaratnya ditetapkan dengan

Keputusan Menteri Keuangan;

d. premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang

pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung

sebagai penghasilan bagi Wajib Pajak yang bersangkut an;

e. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan

makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan

dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan

dengan pelaksanaan pekerjaan yang ditetapkan dengan Keputusan Menteri

Keuangan;

f. jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham

atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan

sehubungan dengan pekerjaan yang dilakukan;

g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana

dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali zakat atas

penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi

pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang

dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

h. Pajak Penghasilan;

i. biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib

Pajak atau orang yang menjadi tanggungannya;

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan

komanditer yang modalnya tidak terbagi atas saham;

k. sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana

berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di

bidang perpajakan.

Beban-beban yang dapat dikurangkan dari penghasilan bruto bagi wajib

pajak dalam negeri da bentuk usaha tetap dapat di bagi dalam 2 (dua) golongan,

yaitu :

Beban atau biaya yang mempunyai masa manfaat tidak lebih dari 1

(satu) tahun.

Beban atau biaya yang mempunyai masa manfaat tidak lebih dari 1

(satu) tahun merupakan biaya pada tahun yang bersangkutan,

misalnya gaji, biaya administrasi dan bunga, biaya rutin pengolahan

limbah, dan sebagainya.

Beban atau biaya yang mempunyai masa manfaat lebih dari 1 (satu)

tahun .

Pengeluaran yang mempunyai mas amanfaat lebih dari 1 (satu)

tahun, pembebananya dilakukan melalui penyusutan atau melalui

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Kemudian pengeluaran-pengeluaran yang dilakukan oleh wajib pajak

dapat pula dibedakan menjadi, yaitu :

Pengeluaran yang dapat dibebankan sebagai biaya.

Pengeluaran yang dapat dibebankan sebagai biaya adalah

pengeluaran yang mempunyai hubungan langsung dengan usaha

atau kegiatan untuk mendapatkan, menagih, dan memelihara

penghasilan yang merupakan Objek Pajak yang pembebananya

dapat dilakukan dalam tahun pengeluaran atau selama masa manfaat

dari pengeluaran tersebut.

Pengeluaran yang tidak dapat dibebankan sebagai biaya.

Pengeluaran yang tidak dapat dikurangkan dari penghasilan bruto

atau tidak dapat dibebankan sebagai biaya adalah pengeluaran untuk

mendapatkan, menagih, dan memelihara penghasilan yang bukan

merupakan Objek Pajak atau pengeluaran dilakukan tidak dalam

batas-batas yang wajar sesuai dengan adat kebiasaan pengusaha

yang baik. Oleh karena itu Pengeluaran yang melampaui baas

kewajaran dipengaruhi oleh hubungan istimewa, maka pengeluaran

tersebut tidak boleh dikurangkan dari penghasilan bruto.

F. Beda Tetap dan Beda Waktu

Perbedaan-perbedaan penghasilan dan pengeluaran menurut

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

1 Perbedaan tetap

Perbedaaan tetap terjadi karena transaksi-transaksi pendapatan

dan biaya diakui menurut akuntansi komersial dan tidak diakui menurut fiskal,

sehingga mengakibatkan laba menurut akuntansi berbeda dengan laba kena

pajak menurut fiskal. Contohnya penghasilan bunga bank, dividen, dan

penghasilan lain yang sifat pemungutan pajaknya final.

2 Perbedaan waktu

Perbedaan waktu terjadi karena perbedaan waktu pengakuaan

pendapatan dan biaya untuk perhitungan laba. Suatu biaya atau penghasilan

diakui menurut akuntansi komersial dan belum diakui menurut fiskal, atau

sebaliknya. Contohnya pengakuan piutang tak tertagih, penyusutan harta

berwujud, amortisasi harta tidak bewujud, penilaian persediaan, dan lain-lain.

G. Koreksi Fiskal

Untuk menjembatani perbedaan laba menurut Standar Akuntansi

Keuangan dengan penghasilan kena pajak menurut Undang-undang Perpajakan,

maka dilakukan koreksi fiskal terhadap laba secara komersial. Koresi fiskal

tersebut berupa :

1 Koreksi Positif

Koreksi positif adalah koreksi fiskal yang mengakibatkan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

semakin kecil, atau yang berakibat adanya penambahan penghasilan. Kegiatan

yang mengakibatkan koreksi positf sebagai berikut :

a. Biaya yang tidak berkaitan langsung dengan kegiatan usaha perusahaan

untuk mendapatkan, menagih, dan memelihara pendapatan ;

b. Biaya yang tidak diperkenankan sebagai pengurangan penghasilan kena

pajak ;

c. Biaya yang diakui lebih kecil ;

d. Biaya yang didapat dari penghasilan yang bukan merupakan objek pajak ;

e. Biaya yang didapat dari penghasilan yang dikenakan Pph final.

2 Koreksi Negatif

Koreksi negatif adalah koreksi fiskal yang berakibat dengan

adanya penambahan biaya yang telah diakui dalam laporan laba rugi komersial

menjadi semakin besar, atau yang berakibat adanya pengurangan penghasilan.

Kegiatan yang mengakibatkan koreksi negatif sebagai berikut :

a. Biaya yang diakui lebih besar ;

b. Penghasilan yang didapat dari penghasilan yang bukan merupakan objek

pajak ;

c. Penghasilan yang didapat dari penghasilan yang sudah dikenakan Pph final.

Koreksi positif dan koreksi negatif dapat ditemukan dalam contoh transaksi

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Retur penjualan yang diterima sebuah perusahaan pada tahun 2007

adalah sebesar Rp.50.000.000,-, sedangkan dalam laporan laba

akuntansi Rp. 65.000.000,-, maka perlu dilakukan koreksi fiskal positif

sebesar Rp. 15.000.000,-.

Pph yang dibayar dimuka oleh perusahaan adalah sebesar

Rp.60.000.000,- (Pph pasal 25), dan dikenakan Pph pasal 23 atas bunga

deposito sebesar Rp.10.000.000, karena perusahaan telah dikenakan

Pph final atas bunga deposito, maka harus dilakukan koreksi negatif

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

BAB III

METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian

Penelitian dimulai bulan Februari 2009 dan dilakukan di PT.

Cahaya Gunung Sakti, yang bertempat di Jalan Jendral S.Parman Kompleks

MBC (Medan Bisnis Center) Blok A-1.

B. Jenis dan Sumber Data

Jenis dan sumber data dalam penelitian ada 2 (dua), yaitu :

1 Data Primer

Data Primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli (tidak melalui media perantara).

(Indriantoro dan Supomo,2002:146). Data primer yang digunakan dalam

penelitian ini adalah laporan laba rugi serta koreksi fiskal yang dilakukan

perusahaan.

2 Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

digunakan dalam penelitian dapat berupa Undang-undang Nomor 17 tahun

2000, sejarah perusahaan, struktur organisasi dan Standar Akuntansi

Keuangan.

C. Teknik Pengumpulan Data

Teknik Pengumpulan data dalam penelitian ini adalah :

1. Wawancara, yaitu dengan melakukan tanya jawab langsung dengan pihak

responden untuk mendapatkan informasi yang relevan dengan melaksanakan

penelitian, dalam penelitian ini dilakuka n tanya jawab pada bagian

keuangan ;

2. Dokumentasi, yaitu teknik pengumpulan data dengan pengamatan langsung

terhadap dokumen-dokumen yang dikumpulkan selama penelitian yang

berupa laporan laba rugi perusahaan, koreksi fiskal perusahaan,

Undang-undang Nomor 17 tahun 2000 dan Standar Akuntansi Keuangan.

D. Metode Analisa Data

Analisa data dilakukan dengan metode deskriptif, yaitu metode

yang mengumpulkan, menyusun, mengimplentasikan dan menganalisa data

sehingga memberikan keterangan lengkap bagi masalah yang dihadapi.

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

BAB IV

ANALISIS HASIL PENELITIAN

C. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

PT. Cahaya Gunung Sakti Medan adalah perseroan terbatas

yang berkedudukan di Jl. Jendral S. Parman Kompleks Medan Bisnis Center

(MBC) Blok A-1 dan PT. Cahaya Gunung Sakti didirikan berdasarkan Akte

No. 74 tanggal 29 April 1999 yang dibuat dihadapan Aida Sri Fatriani, SH,

pengganti sementara dari Notaris Aniswar Yanis, SH, Notaris di Medan. Akte

pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik

Indonesia, No.C-19014.HT.01.01.TH.00, tanggal 19 November 1999.

PT. Cahaya Gunung Sakti Medan ini memiliki pabrik es di daerah Tanjung

Beringin. Pendirian pabrik es ini dikarenakan kebutuhan petani tambak dan

nelayan di Kabupaten Langkat. Selama ini Kabupaten Langkat hanya ada satu

pabrik es yaitu Bintang Mas dengan kapasitas produksi 1.600 batang per hari.

Kekurangan kebutuhan es selama ini dipasok dari kota Medan dan langsa

sehingga peluang kebutuhan es ini yang mendasari PT. Cahaya Gunung Sakti

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

kapasitas produksi 928 batang per hari. PT. Cahaya gunung Sakti pada saat ini

dipimpin oleh seorang direktur yang bernama Kianto, SE, serta membawahi 42

orang tenaga kerja baik yang berkerja dikantor yang di Jl. Jendral S. Parman

Kompleks MBC Blok A-1 maupun pabrik di Tanjung Beringin.

2. Struktur Organisasi Perusahaan

Untuk mencapai sasaran yang telah ditetapkan oleh perusahaan

dalam mencapai kualitas dan kuantitas produk yang direncanakan, maka pihak

perusahaan membuat struktur perusahaan dan pabrik pengelolaan es batangan

seefektif mungkin. Dengan membuat pembagian tugas yang jelas antara satu

bagian dengan bagian lainnya. Sehingga fungsi, kewajiban dan hak-hak

masing-masing karyawan dapat dijalankan dengan efektif dan efisien.

Susunan organisasi perusahaan akan dipersiapkan seefisien

mungkin dan didasarkan kepada masing-masing fungsi yang diperlukan untuk

mencapai tujuan perusahaan yang ditetapkan.

Uraian tugas dan tata kerja personil organisasi perusahaan PT.

Cahaya Gunung Sakti Medan adalah sebgai berikut :

a. Komisaris

Komisaris adalah wakil dari para pemegang saham yang mempunyai

fungsi untuk menetapkan garis-garis kebijaksanaan bersama direksi dan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

b. Direksi

Secara umum merupakan:

1) Penanggung jawab tertinggi terhadap segala kegiatan perusahaan baik

intern maupun ekstern yang juga merupakan koordinasi tertinggi

dalam menjalankan perusahaan ketujuan yang dikehendaki.

2) Berfungsi untuk prevoir (mempersiapkan), Organizer (menyusun),

Commander (mengarahkan), dan Controller (mengendalikan).

Direksi sesuai dengan fungsinya harus mampu membuat

garis-garis pokok kebijaksanaan dalam program kegiatan, menyusun organisasi,

member komando serta penugasan kepada para pelaksannya dan

memimpin pelaksanan tersebut, mengkoordinasi kegiatan-kegiatan

pelaksanaan dan memeriksa apakah tindakan-tindakan yang dilakuakn

sesuai dengan penugasan serta petunjuk yang diberikan. Direksi sebagai

pimpinan puncak dapat melimpahkan tugas, wewenang dan tanggung

jawab pada para bawahan dan mempunyai tugas-tugas utama sebagai

berikut :

1) Menetapkan kebijaksanaan perusahaan, baik keluar maupun kedalam.

2) Memimpin dan mengawasai seluruh kegiatan kerja, aktivitas

perusahaan, ketentuan kebijaksanaan lainnya yang telah disepakati

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

3) Memiliki wewenang dan tanggung jawab tertinggi dalam mengambil

keputusan yang berhubungan dengan kegiatan operasional maupun

dalam pengembangan perusahaan dalam batas yang ditentukan.

4) Bertindak atas nama perusahaan dalam mengadakan hubungan yang

saling menguntungkan dengan perusahaan lain.

5) Menyampaikan laporan pertanggung jawaban yang dituangkan dalam

laporan laba rugi, laporan neraca perusahaan dan lain-lain kepada rapat

dewan komisaris yang dihadiri oleh para pemegang saham.

6) Mengkoordinasi seluruh kegiatan perusahaan.

c. Manajer Pabrik

Tugas dan kewajiaban manajer pabrik antara lain :

1) Melaksanakan, mengatur dan mengawasi rencana pekerjaan

administrasi pabrik seperti perawatan bangunan pabrik, mesin-mesin,

peralatan dan juga produksi yang disesuaikan oleh rencana yang

digariskan oleh rencana yang digariskan oleh perusahaan.

2) Menyusun dan melaksanakan jadwal rencana pemeliharaan dan

perawatan pabrik yang disesuaikan dengan petunjuk teknis

syarat-syarat yang ditetapkan.

3) Menginventarisir juamlah asset yang ada menurut jenis, unsur dan

kondisi serta mendelegasiakan atau mengkonirmasi kepada bagian

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

4) Mengkoordinasikan, mengawasi dan mengevaluasi permintaan dari staf

pabrik dan para pekerjanya.

5) Menyusun datar kerja lembur, sesuai dengan kebutuhan dan yang

disesuaikan dengan norma-norma perusahaan.

6) Menjaga suasana kerja yang baik dilingkungan pabrik yang di

koordinirnya.

7) Mendelegasikan tugas-tugas lain yang dapat dikerjakan oleh para staf

dan karyawannya.

8) Mengatur mengenai hak-hak dan kewajiban karyawandalam hal cuti

tahunan, cuti sakit, izin dan lain-lain.

9) Memberikan bimbingan, petunjuk dan nasehat kepada para bawahan

atau karyawan lainnya.

10) Menjalankan sanksi kepada staf, karyawan sesuai dengan ketentuan

yang berlaku di perusahaan.

11) Bertanggung jawab terhadap kelancaran pekerjaan pabrik yang di

koordinirnya.

12) Bertanggung jawab terhadap pengeluaran-pengeluaran uang yang

dipergunakan oleh bawahannya kepada pemilik.

d. Bagian Teknisi Pabrik

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

1) Memberikan masukan kepada manajer pabrik dalam menetapkan

kebijaksanaan perusahan khususnya masalah teknik mesin dan

peralatan lainnya.

2) Memberikan intruksi untuk pelaksanaan kerja operator

3) Menjaga dan merawat mesin-mesin pabrik agar tetap awet dan sehat

4) Memperbaiki mesin-mesin atau peralatan pabrik yang rusak.

e. Mandor

Tugas dan tanggung jawab mandor adalah :

1) Mengawasi para karyawan yang bekerja dipabrik.

2) Mencatat waktu jam kerja setiap karyawan

3) Membuat laporan hasil kerja karyawan pabrik kepada personalia.

f. Personalia

Tugas dan tanggung jawab personalia adalah :

1) Mencari dan menseleksi tenaga kerja yang dibutuhkan oleh

perusahaan

2) Memberikan arahan dan latihan kepada karyawan baru.

3) Mengawasi dan mengontrol sikap para karyawan pabrik.

4) Mengatur dan membuat daftar hadir karyawan.

5) Memecat dan memberhentikan karyawan sesuai dengan instruksi

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

6) Mengurus masalah hubungan keluar yaitu masalah pajak, orang

pemerintahan, masyarakat setempat dan alin sebagainnya.

g. Pemasaran

Tugas dan tanggung jawab pemasaran adalah :

1) Mencari pembeli es untuk perusahaan.

2) Memasarkan es keluar perusahaan yaitu kedaerahan sekitar kabupaten

langkat dan beberapa daerah lainnya yang masih membutuhkan es.

3) Menentukan harga standar penjualan es perusahaan.

h. Keuangan

Tugas dan tanggung jawab keuangan adalah :

1) Menerima dan mengeluarkan dana perusahaan sesuai instruksi dari

direktur utama, direktur dan manajer.

2) Mengurus dana perusahaan yang ada di bank-bank.

3) Membayar gaji karyawan.

4) Mengatur sistem pembayaran hutang perusahaan pada pihak pemasok.

i. Administrasi

Tugas dan tanggung jawab administrasi adalah :

1) Mencatat semua transaksi akuntansi yang terjadi dalam perusahaan

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

3) Mengelompokan, mengarsip dokumen dan bon-bon perusahaan.

j. Umum

Tugas dan tanggung jawab bagian umum adalah untuk mengurus hal-hal

umum yang berhubungan dengan kegiatan perusahaan, misalnya mengurus

listrik, air, mobil, memperbaiki bangunan kantor dan lain-lain.

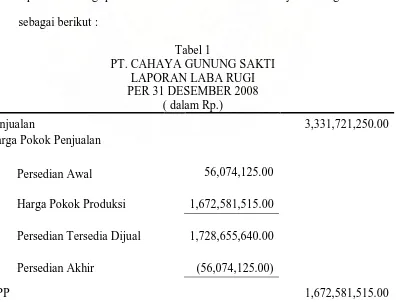

3. Laporan keuangan perusahaan

Untuk melakukan analisa Laba Menurut Standar Akuntansi

Keuangan dan Undang-Undang Pajak Nomor 17 Tahun 2000 diperlukan

laporan laba-rugi periode 31 Desember 2008 PT. Cahaya Gunung Sakti adalah

sebagai berikut :

Tabel 1

PT. CAHAYA GUNUNG SAKTI LAPORAN LABA RUGI PER 31 DESEMBER 2008

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

laba (Rugi) Kotor 1,659,139,735.00

Biaya Usaha

Biaya Operasional

308,928,238.00

Biaya Umum dan Administrasi

138,098,538.00

Total Biaya Usaha 447,026,776.00

Laba (Rugi) Usaha 1,212,112,959.00

Pendapatan dan Biaya Lain-Lain

Pendapatan Lain-lain

192,837,041.00

Biaya Bunga

(84,350,000.00 )

Total Pendapatan (Biaya) Lain-Lain 108,487,041.00

Laba Sebelum Pajak 1,320,600,000.00

Pajak Pengahasilan 378,680,000.00

Laba Setelah Pajak 941,920,000.00

Sumber : PT. Cahaya Gunung Sakti

D. Analisis Hasil Penelitian

4. Analisis Laba Akuntansi Perusahaan Sebagai Dasar Perhitungan Pajak Penghasilan

Laba akuntansi PT. Cahaya Gunung Sakti disajikan berdasarkan

prosedur pembukuan yang wajar sesuai dengan Standar Akuntansi Keuangan.

Laba akuntansi merupakan selisih lebih pendapatan dengan biaya-biaya yang

Sri Anggraini Putri : Analisa Penentuan Laba Menurut Standar Akuntansi Keuangan Dan Undang-Undang Pajak Nomor 17 Tahun 2000 Pada PT Cahaya Gunung Sakti, 2009.

Berdasarkan perhitungan Laba-Rugi PT. Cahaya Gunung Sakti

yang disajikan berdasarkan Standar Akuntansi Keuangan, maka selama periode

tahun 2008 diperoleh laba sebesar Rp. 1,320,600,000 ,dengan demikian

besarnya pajak penghasilan berdasarkan laba perusahaan adalah sebagai

berikut :

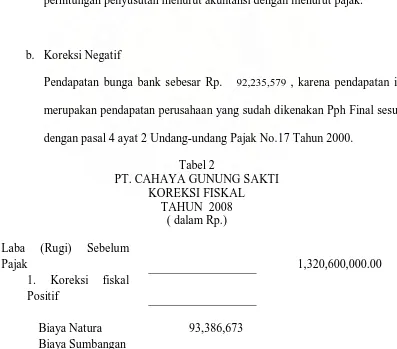

5. Analisis Laba Fiskal Menurut Undang-Undang Nomor 17 Tahun 2000 Laba fiskal atau pendapatan kena pajak yang menjadi dasar

pengukuran pajak penghasilan dapat dihitung dari laba akuntansi PT. Cahaya

Gunung Sakti dikurangi dengan koreksi fiskal.

Koreksi fiskal dilakukan karena adanya perbedaan pengakuan

pendapatan dan biaya menurut Standar Akuntansi Keuangan dengan pengakuan

pendapatan dan biaya menurut Undang-undang Nomor 17 Tahun 2000 adalah

sebagai berikut :

a. Koreksi Positif

10% X Rp 50,000,000.00 = Rp 5,000,000.00

15% X Rp 50,000,000.00 = Rp 7,500,000.00

30% X Rp 1,220,600,000.00 = Rp 366,180,000.00