SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN

DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI

VARIABEL MODERASI PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DI BEI 2011-2013

OLEH

SATRIANI N HUTAJULU 130522103

PROGRAM STUDI STRATA SATU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI) 2011-2013” adalah karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada program studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015 Penulis

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih karuniaNya yang penulis rasakan sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul ”Pengaruh Kinerja Keuangan

terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Moderasi pada Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof.Dr.Azhar Maksum.M.Ec,AC.Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting S. MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 3. Bapak Drs. Hotmal Ja'far, MM,Ak selaku sekretaris Departemen S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 4. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi S1

5. Bapak Drs. Idhar Yahya, M.B.A.,Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis dalam penyelesaian skripsi ini.

6. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji saya yang memberikan banyak masukan dalam penulisan skripsi ini.

7. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembanding saya yang juga telah memberikan banyak masukan dalam penulisan skripsi ini.

8. Bapak/Ibu Dosen dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

9. Orang tua Penulis Ayah M.A Hutajulu dan Ibu W. Sianipar yang telah memberikan banyak Doa, semangat dan dana sehingga Penulis dapat menyelesaikan penulisan skripsi ini.

10. Abang-abangku James Hutajulu, Join Hutajulu, Juan Hutajulu, Kakak Eva Hutajulu, adik - adik Josua Hutajulu, Tari Hutapea, Bapauda Nurdin Hutajulu yang turut serta memberikan semangat dan dukungan kepada penulis dalam menyelesaikan penulisan skripsi ini.

11. Teman teman seperjuangan Nurul Ayu Nareswari, Vestry Arta sembiring, Ilma Mawaddah, Mora Amalia Nasution, yang telah banyak membantu penulis dalam menyelesaikan penulisan skripsi ini.

Mhd Nanda Fadli, Sofyan Harahap, Dwi Maya Sari, Indah Sulastri, Healthy Silitonga.

13. Teman teman satu kelas Akuntansi Ekstensi stambuk 2013 grup B yang tidak bisa penulis sebutkan namanya satu per satu.

14. Teman teman Segokil, Asty Ananta, Cahya Mutiara, Riska Agustina, Erlinda.

15. Seluruh Pihak yang membantu penulis dalam menyelesaikan penulisan skripsi ini yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa Skripsi ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf jika ada kesalahan dan kekurangan yang terdapat didalamnya, semoga skripsi ini dapat memberikan manfaat kepada pembacanya.

Medan, Juni 2015 Penulis

ABSTRAK

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Di Bursa Efek Indonesia

2011-2013.

Penelitian ini bertujuan untuk mengetahui pengaruh Return on Asset dan Debt to Asset Ratio terhadap nilai perusahaan dengan Good Corporate Governance sebagai variabel moderasi pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Penelitian ini merupakan penelitian sensus sehingga keseluruhan 35 perusahaan yang terdaftar yang dijadikan sampel yakni berjumlah 11 perusahaan industri barang konsumsi yang terdaftar di bursa efek Indonesia pada periode tahun 2011 sampai dengan tahun 2013. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Variabel dependen yang digunakan adalah nilai perusahaan dan variable independen yang digunakan adalah kinerja keuangan (Return on Asset dan Debt to Asset Ratio) sedangkan variabel moderasinya adalah Good Corporate Governance. Penelitian ini menggunakan regresi linier berganda dan MRA (Moderated Regression Analysis) untuk menguji apakah variable pemoderasi mampu memoderasi hubungan antara variabel independen dengan variable dependen.

Hasil Penelitian ini menunjukkan bahwa Return on Asset berpengaruh signifikan terhadap nilai perusahaan sedangkan Debt to Asset Ratio tidak berpengaruh signifikan terhadap nilai perusahaan dan good

corporate governance dengan proksi kepeilikan manajerial bukan

merupakan variabel moderasi.

ABSTRACT

Influence financial performance on the value of the company's with good corporate governance as a moderating variable in the consumer goods industry companies listed on the stock exchange Indonesia 2011-2013.

This research aims to determine the effect Return on Asset and Debt to Asset Ratio of the value of companies with good corporate governance as a moderating variable in the consumer goods industry companies listed on the Indonesia Stock Exchange.

The design used in this research is causal associative. This research is research census so all companies are examined in this study as many as 35 listed companies sampled of sample as much as 11 consumer goods industry companies listed on the Indonesian stock exchange in the period from 2011 to 2013. Data used in this research is secondary data obtained from BEI website from www.idx.co.id. The dependent variable used is the value of the company and the independent variables used were financial performance (Return on Asset and Debt to Asset Ratio) while variable moderation is good corporate governance. This research uses multilinear regression analysis test and MRA (Moderated Regression Analysis) used to analysis whether a variable moderating able to influence the interaction relationship between independent variable and the dependent variable.

This Results indicate that the Return on Assets significant effect on the value of the company while the Debt to Asset Ratio no significant effect on the value of the company and good corporate governance which indicated by managerial ownerships is not a moderating variable.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I. PENDAHULUAN 1.1 Latar Belakang ... 1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Nilai Perusahaan ... 10

2.1.2 Kinerja Keuangan ... 13

2.1.3 Good Corporate Governance ... 15

1.Kepemilikan Manajerial ... 19

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual dan Hipotesis ... 24

2.3.1 Kerangka Konsepetual ... 24

2.3.2 Hipotesis ... 25

BAB III. METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batapsan Operasional ... 28

3.4.1 Variabel Independen ... 28

3.4.2 Variabel Dependen ... 30

3.4.3 Variabel Moderasi... 31

I. Kepemilikan Manajerial ... 31

3.5 Skala Pengukuran Variabel ... 31

3.6 Populasi dan Sample Penelitian ... 32

3.7 Jenis dan Sumber Data ... 35

3.8 Metode dan Pengumpulan Data ... 36

3.9 Metode Analisis Data... 37

3.9.1 Uji Asumsi Klasik ... 37

3.9.1.1 Uji Normalitas ... 37

3.9.1.2 Uji Multikolonearitas ... 38

3.9.1.3 Uji Heterokedasitas ... 38

3.9.1.4 Uji Autokorelasi ... 38

3.10 Pengujian Hipotesis ... 39

3.10.1 Pengujian Hipotesis 1 ... 39

3.10.2 Pengujian Hipotesis 2 ... 39

3.11 Analisis Variabel Moderasi ... 40

3.11.1 Uji Simultan (Uji-F)... 40

3.11.2 Uji Parsial (Uji-t) ... 41

3.11.3 Uji Koefisien Determinasi ... 41

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 43

4.1.1 Deskriptif Data Penelitian ... 43

4.1.2 Analisis Data Deskriptif ... 44

4.2 Uji Asumsi Klasik ... 46

4.2.2 Hasil Uji Multikolenearitas ... 49

4.2.3 Hasil Uji Heteroskedastisitas ... 50

4.2.4 Hasil Uji Autokorelasi ... 51

4.3 Pengujian Hipotesis Penelitian ... 51

4.3.1 Pengujian Hipotesis 1 ... 51

a. Analisis Regresi ... 52

b. Uji Simultan (Uji-F)... 53

c. Uji Parsial (Uji-t) ... 54

d. Uji Koefisien Determinasi ... 56

4.3.2 Pengujian Hipotesis 2 ... 56

a. Hasil Pengujian Moderating ... 57

4.4 Implikasi Hasil Penelitian ... 58

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan ... 62

5.3 Saran ... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 32

Tabel 3.2 Daftar Seleksi Sample... 33

Tabel 3.3 Daftar Perusahaan yang menjadi Sample Penelitian ... 34

Tabel 4.1 Hasil Analisis Deskriptif... 44

Tabel 4.2 Hasil Uji Normalitas ... 46

Tabel 4.3 Hasil Uji Multikolinearitas ... 49

Tabel 4.4 Hasil Uji Heterokedastisitas ... 50

Tabel 4.5 Hasil Uji Autokorelasi ... 51

Tabel 4.6 Hasil Analisis Regresi Berganda ... 52

Tabel 4.7 Hasil Simultan (Uji-F) ... 53

Tabel 4.8 Hasil Parsial (Uji-t) ... 54

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

ABSTRAK

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Di Bursa Efek Indonesia

2011-2013.

Penelitian ini bertujuan untuk mengetahui pengaruh Return on Asset dan Debt to Asset Ratio terhadap nilai perusahaan dengan Good Corporate Governance sebagai variabel moderasi pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Penelitian ini merupakan penelitian sensus sehingga keseluruhan 35 perusahaan yang terdaftar yang dijadikan sampel yakni berjumlah 11 perusahaan industri barang konsumsi yang terdaftar di bursa efek Indonesia pada periode tahun 2011 sampai dengan tahun 2013. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Variabel dependen yang digunakan adalah nilai perusahaan dan variable independen yang digunakan adalah kinerja keuangan (Return on Asset dan Debt to Asset Ratio) sedangkan variabel moderasinya adalah Good Corporate Governance. Penelitian ini menggunakan regresi linier berganda dan MRA (Moderated Regression Analysis) untuk menguji apakah variable pemoderasi mampu memoderasi hubungan antara variabel independen dengan variable dependen.

Hasil Penelitian ini menunjukkan bahwa Return on Asset berpengaruh signifikan terhadap nilai perusahaan sedangkan Debt to Asset Ratio tidak berpengaruh signifikan terhadap nilai perusahaan dan good

corporate governance dengan proksi kepeilikan manajerial bukan

merupakan variabel moderasi.

ABSTRACT

Influence financial performance on the value of the company's with good corporate governance as a moderating variable in the consumer goods industry companies listed on the stock exchange Indonesia 2011-2013.

This research aims to determine the effect Return on Asset and Debt to Asset Ratio of the value of companies with good corporate governance as a moderating variable in the consumer goods industry companies listed on the Indonesia Stock Exchange.

The design used in this research is causal associative. This research is research census so all companies are examined in this study as many as 35 listed companies sampled of sample as much as 11 consumer goods industry companies listed on the Indonesian stock exchange in the period from 2011 to 2013. Data used in this research is secondary data obtained from BEI website from www.idx.co.id. The dependent variable used is the value of the company and the independent variables used were financial performance (Return on Asset and Debt to Asset Ratio) while variable moderation is good corporate governance. This research uses multilinear regression analysis test and MRA (Moderated Regression Analysis) used to analysis whether a variable moderating able to influence the interaction relationship between independent variable and the dependent variable.

This Results indicate that the Return on Assets significant effect on the value of the company while the Debt to Asset Ratio no significant effect on the value of the company and good corporate governance which indicated by managerial ownerships is not a moderating variable.

BAB I

PENDAHULUAN

1.1Latar Belakang

Sejak pertumbuhan nilai perusahaan semakin meningkat sangat penting untuk memaksimalkan kekayaan pemegang saham dan untuk mencapai tujuan perusahaan secara keseluruhaan, penting untuk mengeksplorasi semua faktor memungkinkan yang berdampak pada nilai perusahaan. Semakin tinggi nilai perusahaan, maka semakin tinggi pula kemakmuran pemegang saham. Oleh karena itu, nilai perusahaan yang tinggi akan menjadi keinginan para memilik modal (pemegang saham). Untuk memaksimalkannya mengharuskan adanya optimalisasi biaya modal perusahaan melalui kebijakan keuangan yang tepat. Dengan banyaknya rival pada masa sekarang ini, perusahaan dituntut untuk dapat memiliki manajemen yang baik untuk menarik minat investor. Tuntutan tersebut harus dipenuhi untuk mempertahankan eksistensi perusahaan dalam dunia usaha.

(Bank atau Lembaga Keuangan), maupun pihak yang berkepentingan lainnya. Laporan keuangan pada hakekatnya bersifat umum, dalam arti laporan tersebut ditunjukan untuk berbagai pihak yang mempunyai kepentingan yang berbeda. Laporan keuangan dapat memperlihatkan kinerja keuangan suatu perusahaan (Rahardjo, 2007). Laporan keuangan ini menunjukkan kondisi dan posisi keuangan perusahaan. Kondisi dan posisi keuangan perusahaan dapat mengalami perubahan setiap periodenya sesuai dengan operasi yang berlangsung di perusahaan. Perubahan posisi keuangan akan mempengaruhi harga saham perusahaan. Harga saham perusahaan mencerminkan nilai dari suatu perusahaan. Jika perusahaan tersebut mencapai prestasi yang baik maka akan lebih diminati oleh para investor. Prestasi yang dicapai perusahaan, dapat dilihat dari laporan keuangan yang dipublikasikan. Dengan laporan keuangan perusahaan tersebut, investor dapat memperoleh data mengenai berbagai kinerja keuangan yang dilakukan oleh perusahaan. Data kinerja keuangan yang diperoleh dari laporan keuangan dapat dijadikan pedoman untuk menilai kesesuainnya laporan dengan tujuan pendirian perusahaan.

indikator nilai perusahaan adalah harga saham yang diperjualbelikan di bursa efek. Pendapat ini didasarkan atas pemikiran bahwa peningkatan harga saham identik dengan peningkatan kemakmuran para pemegang saham, dan peningkatan harga saham identik dengan peningkatan nilai perusahaan (Fuad. et al 2005). Peningkatan nilai perusahaan dapat dicapai dengan melihat kemampuan perusahaan beroperasi dan mencapai laba yang ditargetkan. Laba perusahaan merupakan elemen penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Melalui pencapaian laba tersebut, perusahaan dapat memberikan deviden kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidupnya. Oleh karena itu, perusahaan menerapkan strategi-strategi yang sesuai dengan kondisi saat ini untuk meningkatkan kinerja perusahaan atau untuk mempertahankan kinerja perusahaan yang telah dicapai.

Menurut APB Accounting Principal Board Statement No.4, Salah satu prinsip yang mendasari akuntansi keuangan adalah prinsip Going Concern yang dimiliki suatu perusahaan atau koorporasi. Dimana menurut Prinsip Going Concern “Teori Akuntansi”(Harahap, 2007:12), perusahaan (entity) yang dilaporkan akan terus beroperasi di masa – masa yang akan datang, sehinga, dalam beroperasi perusahaan selalu meningkatkan nilai perusahaan (Corporate Value) itu sendiri.

dalam menentukan target struktur modal (aktivitas pendanaan), kemampuan manajemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas investasi) dan kemampuan manajemen operasi dalam mengefisienkan proses produksi dan distribusi (aktivitas operasi) perusahaan.

Banyak faktor – faktor yang mempengaruhi nilai perusahaan, dimana, penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan sendiri telah banyak dilakukan. Salah satu penelitian menemukan bahwa struktur risiko keuangan dan perataan laba berpengaruh terhadap nilai perusahaan (Suranta dan Pratana, 2004; Maryatini, 2006). Invesment opportunity set dan leverage berpengaruh terhadap nilai perusahaan (Andri dan Hanung, 2007). Serta Barasa (2009), mengungkapkan bahwa Debt to equity & Debt to asset positif dan signifikan mempengaruhi nilai perusahaan.

saham satu periode ke depan. Oleh karena itu, Return On Assets (ROA) merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Makaryawati (2002), Carlson dan Bathala (1997) dalam Suranta dan Pratana (2004) juga menemukan bahwa Return On Assets (ROA) berpengaruh positif terhadap nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam Ayu (2010), pada penelitiannya menemukan bahwa Return On Assets (ROA) justru berpengaruh negatif terhadap nilai perusahaan dan Sari (2012) serta wijaya dan Linawati (2013) juga menemukan hasil Return on Asset (ROA) tidak berpengaruh langsung secara signifikan terhadap nilai perusahaan. Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi hubungan Return On Assets (ROA) dengan nilai perusahaan.

perusahaan juga diharapkan memiliki tata kelola (corporate governance) yang baik. Dalam penelitian ini indicator mekanisme corporate governance yang digunakan adalah Kepemilikan Manajerial. Pada penelitian Sambas (2005) dalam Ayu (2010) menyimpulkan bahwa Komite Audit sebagai indikator corporate governance dapat memepengaruhi dan meningkatkan kinerja perusahaan. Selain itu, semakin tinggi kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham. Hal ini disebabkan oleh pihak manajemen juga akan memperoleh keuntungan bila perusahaan memperoleh laba dan kinerja keuangan juga semakin baik.

Dari yang telah uraian diungkapkan diatas, maka peneliti tertarik untuk melakukan penelitian dalam penyusunan skripsi dengan judul ”Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Good

Corporate Governance sebagai Variable Moderasi pada Perusahaan

Industri Barang Konsumsi yang tercatat di Bursa Efek Indonesia

2011-2013”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti merumuskan masalah yaitu:

1. Apakah Kinerja Keuangan (ROA- Return on Asset dan DAR- Debt to Asset Ratio) berpengaruh terhadap nilai perusahaan (Value of the Firm) pada Perusahaan Industri Barang Konsumsi yang tercatat di

Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian oleh peneliti adalah sebagai berikut:

1. Untuk mengetahui Apakah Kinerja Keuangan berpengaruh terhadap nilai perusahaan (Value of the Firm) pada Perusahaan Industri Barang Konsumsi yang tercatat di Bursa Efek Indonesia.

2. Untuk mengetahui Apakah Good corporate governance mampu memoderasi hubungan antara Kinerja Keuangan dan nilai perusahaan ( Value of the Firm) pada Perusahaan Industri Barang Konsumsi yang tercatat di Bursa Efek Indonesia.

1.3 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Penelitian ini bagi peneliti diharapkan dapat memberikan tambahan pengetahuan tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan good corporate governance sebagai variabel moderasi.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Nilai Perusahaan

Tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan. Peningkatan nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan akan mendorong manajer agar bekerja lebih keras dengan menggunakan berbagai cara intensif untuk memaksimalkan nilai perusahaan.

Suharli (2006) dalam Praditia (2010) menyatakan bahwa nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang saham. Nilai perusahaan diukur dari nilai pasar wajar perusahaan ditentukan mekanisme permintaan dan penawaran di bursa, yang tercermin dalam listing price. Harga pasar merupakan cerminan barbagai keputusan dan kebijakan manajemen. Pada akhirnya kita akan sampai pada kesimpulan bahwa kepuasan konsumen yang tinggi, produk yang berkualitas kelas dunia, proses bisnis yang kreatif dan inovatif, dan kepuasan yang tinggi dari karyawan sebagai strategic partners akan semakin meningkatkan

competitive advantage perusahaan, yang kemudian secara konkrit

atas sebenarnya tidak bertentangan satu sama lain, namun pada akhirnya mengarah pada satu tujuan utama perusahaan sebagai konsekuensi logis, yaitu maksimalisasi kemakmuran pemilik perusahaan.

Setiap individu mempunyai kecenderungan untuk menjadi lebih kaya karena dengan menjadi lebih kaya berarti individu tersebut dapat memenuhi kebutuhan lebih banyak lagi, yang berarti menjadi lebih makmur. Semakin tinggi harga saham berarti kemakmuran pemegang saham semakin meningkat. Harga pasar saham juga menunjukkan nilai perusahaan. Pada dasarnya harga saham dihitung dari nilai sekarang deviden yang akan diterima, jadi semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu memaksimalkan kemakmuran pemegang saham.

Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar utang), atau ekspektasi harga pasar aktiva. Nilai perusahaan adalah variabel yang didefinisikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas). Nilai perusahaan memiliki dua variabel indikator yaitu MVE (market value of equity) dan MBR (market to book asset ratio).

Menurut Brigham (2001:13) menyatakan bahwa nilai perusahaan mungkin dapat dimaksimalkan bila dibentuk sebagai perseroan karena tiga alasan berikut ini:

1. Kewajiban yang terbatas mengurangi risiko yang ditanggung investor, dan sementara hal-hal lainnya dianggap konstan, semakin rendah risiko perusahaan, semakin tinggi nilainya.

2. Nilai perusahaan tergantung pada peluang pertumbuhannya, yang pada gilirannya tergantung pada kemampuan perusahaan untuk mendapatkan modal. Karena perseroan dapat menarik modal dengan lebih mudah dibanding bentuk perusahaan lainnya, maka perseroan memiliki peluang pertumbuhan yang lebih baik.

3. Nilai aktiva juga tergantung likuiditasnya, yaitu kemudahan menjual aktiva tersebut dan mengkonversinya menjadi kas pada nilai pasar wajar. Karena investasi dalam saham perseroan lebih likuid dibandingkan investasi serupa dalam perusahaan perseorangan atau persekutuan, maka hal ini dapat meningkatkan nilai perusahaan.

akan tetapi harga jual yang yang diterima saat ini bergantung pada dividen yang diperkirakan akan diterima investor berikutnya di masa depan. Karenanya, bagi seluruh investor saat ini maupun di masa depan, arus kas yang diharapkan harus didasarkan atas deviden yang diperkirakan di masa depan.

2.1.2 Kinerja Keuangan

Laporan keuangan disusun untuk tujuan tertentu bagi pemenuhan kebutuhan dan kepentingan stakeholders atas informasi yang disampaikan oleh laporan keuangan. Tujuan laporan keuangan menurut APB Accounting Principal Board Statement No.4.“Teori Akuntansi” (Harahap, 2011:70) laporan keuangan digolongkan sebagai berikut:

1. Tujuan laporan keuangan untuk umum adalah menyadiakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. 2. Tujuan khusus dari laporan keuangan adalah untuk menyajikan

laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP (General Accepted Accounting Principle).

Secara umum, Pengukuran kinerja keuangan dapat berdasarkan rasio keuangan. Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu.

Menurut Abdullah (2005:41), adapun jenis rasio keuangan yang sering sekali digunakan adalah:

1. Rasio Likuiditas, rasio yang menggambarkan kemampuan perusahaan dalam membayar hutang-hutang jangka pendek (maksimal satu tahun ) dengan sejumlah aktiva lancar yang dimiliki. 2. Rasio Aktivitas, rasio ini menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

3. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar hutang-hutangnya terutama hutang jangka panjang.

Dari rasio tersebut, Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan kas, modal dan sebagainya (Gitman, 2003 dalam Dewi, 2006). Ukuran profitabilitas ada berbagai macam namun yang berkaitan langsung dengan kepentingan analisis kinerja keuangan perusahaan digunakan dalam penelitian ini adalah Return on Asset (ROA). Sedangkan, Solvabilitas atau Leverage yang digunakan dalam penelitian ini adalah DAR (Debt to Asset Ratio) yaitu untuk mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjamkan dari kreditur perusahaan dan menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang perusahaan.

2.1.3 Good Corporate Governance (GCG)

Dari Indonesia, Agoes (2006) mendefinisikan Good Corporate Governance sebagai suatu sistem yang mengatur hubungan peran Dewan Komisaris, Dewan Direksi, pemegang saham dan pemangku kepentingan lainnya. Good Corporate Governance juga disebut sebagai suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, dan penilaian kinerjanya. Sedangkan menurut Keputusan Mentri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate governance adalah: ”Suatu proses dari struktur yang digunakan oleh organ BUMN

untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang – undangan dan nilai etika.”

Corporate governance muncul karena adanya pemisahan fungsi antara agent dan principal, atau sering kali dikenal dengan istilah agency

problem. Tujuan dari dipisahkannya pengelolaan dari kepemilikan

bertugas mengawasi dan memonitor jalannya perusahaan yang dikelola oleh agents (Sutedi, 2012).

Penelitian mengenai corporate governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan shareholders (terutama minority interest). Tujuan dari diterapkannya good corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) secara berkesinambungan dalam jangka panjang. Menurut Komite Nasional Kebijakan Governance (KNKG,2006), Maksud dan tujuan good corporate governance Indonesia adalah sebagai berikut:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kesetaraan dan kewajaran.

2. Mendorong pemberdayaan fungsi dan menadirian masing-masing organ perusahaan, yaitu Dewan Komosaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuahn terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun inetrnasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

pendukung tumbuh kembangnya perusahaan sekaligus pilar pemenang era persaingan global. Sementara itu, Prinsip-prinsip GCG sesuai Pasal 3 Surat Keputusan Menteri BUMN No.117/M-MBU/2002 tanggal 31 Juli 2002 tentang Penerapan GCG adalah sebagai berikut :

Transparansi (transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan pengungkapan informasi materil yang relevan mengenai perusahaan.

Pengungkapan (disclosure)

Penyajian informasi kepada para pemangku kepentingan, baik diminta maupun tidak diminta, mengenai hal-hal yang berkenaan dengan kinerja operasional, keuangan, dan risiko usaha perusahaan. Kemandirian (independence)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa konflik kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

Akuntabilitas (accountability)

Kejelasan fungsi, pelaksanaan, serta pertanggungjawaban manajemen perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif dan ekonomis.

Pertanggungjawaban (responsibility)

Kesesuaian pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Kewajaran (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan yang timbul sebagai akibat dari perjanjian dan peraturan perundang-undangan yang berlaku.

perundang-undangan (fiduciary responsibility). Namun demikian, keduanya mempunyai tanggung jawab untuk memelihara kesinambungan usaha perusahaan dalam jangka panjang. Oleh karena itu, dewan komisaris dan direksi harus memiliki kesamaan persepsi pada kepemilikan saham terhadap visi, misi,dan nilai-nilai perusahaan dan beberapa indikator dalam mengukur mekanisme penerapan good corporate governance yaitu sebagai berikut :

I. Kepemilikan manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh

pihak manajemen dari seluruh model saham perusahaan yang dikelola. Jensen dan Meckling (1976) Harahap (2007:183), menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan - kepentingan manajer dengan pemegang saham. Penelitian mereka menemukan bahwa kepentingan manajer denganpemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya.

informasi antara insider dengan outsider melalui pengungkapan informasi didalam perusahaan. Kepemilikan manajemen dalam perusahaan dipandang

dapat menyelaraskan potensi konflik kepentingan antara pemegang saham luar dengan manajemen (Isnanta, 2008).

Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah.

2.2 Penelitian Terdahulu

tentang dampak kinerja keuangan terhadap nilai perusahaan adalah sebagai berikut:

1) Pada penelitian Black (2001) mengumpulkan sampel dari 16 perusahaan publik Rusia yang terdaftar Bank Investasi Rusia dan menemukan bahwa penerapan corporate governance suatu perusahaan dapat memiliki pengaruh yang besar pada nilai pasarnya. 2) Gill dan Martur (2011a) mengambil sampel dari 91 perusahaan

manufaktur yang terdaftar di Kanada Toronto Stock Exchange (TSX) untuk jangka waktu tiga tahun (2008-2010) dan menemukan bahwa ukuran dewan direksi berdampak negatif terhadap nilai perusahaan, dan dualitas CEO, ukuran perusahaan, dan tingkat pengambialn aset berdampak positif terhadap nilai perusahaan. 3) Barasa (2009) mengambil sampel perusahaan Perbankan yang

terdaftar di BEI. Menemukan bahwa Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) berpengaruhi terhadap nilai perusahaan. 4) Cheng dan Tzeng (2011) mengumpulkan data dari 645 perusahaan

yang terdaftar di Taiwan Securities Exchange (TSE) dari 2000-2009 dan menemukan hubungan positif antara leverage dan nilai perusahaan.

sedangkan, CSR & GCG (Kepemilikan manajerial) belum mampu memperkuat kinerja keuangan terhadap nilai perusahaan.

6) Wirakusuma dan Yuniasih (2007) mengambil sampel perusahaan manufaktur, Menemukan bahwa kinerja keuangan (ROA) berpengaruh positif terhadap Nilai perusahaan, tetapi GCG tidak mampu memoderasi hubungan keduanya.

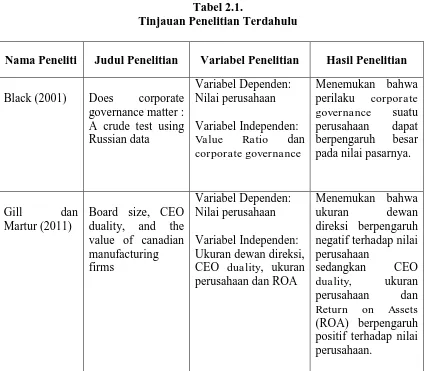

[image:36.595.108.533.354.725.2]Dibawah ini merupakan penelitian terdahulu yang dibuat dalam bentuk tabel.

Tabel 2.1.

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

Black (2001) Does corporate governance matter : A crude test using Russian data

Variabel Dependen: Nilai perusahaan Variabel Independen:

Value Ratio dan

corporate governance

Menemukan bahwa perilaku corporate

governance suatu

perusahaan dapat berpengaruh besar pada nilai pasarnya.

Gill dan Martur (2011)

Board size, CEO duality, and the value of canadian manufacturing firms

Variabel Dependen: Nilai perusahaan Variabel Independen: Ukuran dewan direksi, CEO duality, ukuran perusahaan dan ROA

Menemukan bahwa ukuran dewan direksi berpengaruh negatif terhadap nilai perusahaan

sedangkan CEO

duality, ukuran

perusahaan dan

Return on Assets

Barasa (2009)

Pengaruh Debt to Equity Ratio dan Debt to Asset Ratio terhadap nilai perusahaan

perbankan

Variabel Dependen: Nilai perusahaan Variabel Independen: Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR)

Menemukan bahwa Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) berpengaruh terhadap nilai perusahaan.

Cheng dan Tzeng (2011)

The effect of leverage on firm value and how the firm financial quality influence on this effect

Variabel Dependen: Nilai perusahaan Variabel Independen: Leverage

Menemukan bahwa leverage dan nilai perusahaan

berpengaruh positif.

Sari (2012) Analysis of financial

performance

towards value of company

(CSR and GCG as variable moderation) Variabel Dependen: Nilai perusahaan Variabel Independen: Kinerja keuangan Variabel Pemoderasi:

Corporate social

responsibility (CSR)dan

good corporate governance (GCG)

Menemukan bahwa ROA dan ROE tidak berpengaruh

langsung secara signifikan terhadap nilai perusahaan sedangkan, CSR & GCG (Kepemilikan manajerial) belum mampu memperkuat kinerja keuangan terhadap nilai perusahaan.

Wirakusuma dan Yuniasih (2007)

Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan

Pengungkapan corporate Social responsibility dan good corporate governance sebagai Variabel pemoderasi Variabel Dependen: Nilai perusahaan Variabel Independen: Kinerja Keuangan Variabel Pemoderasi: CSR dan GCG

Menemukan bahwa kinerja keuangan (ROA) berpengaruh positif terhadap Nilai perusahaan,

tetapi GCG tidak mampu memoderasi hubungan keduanya

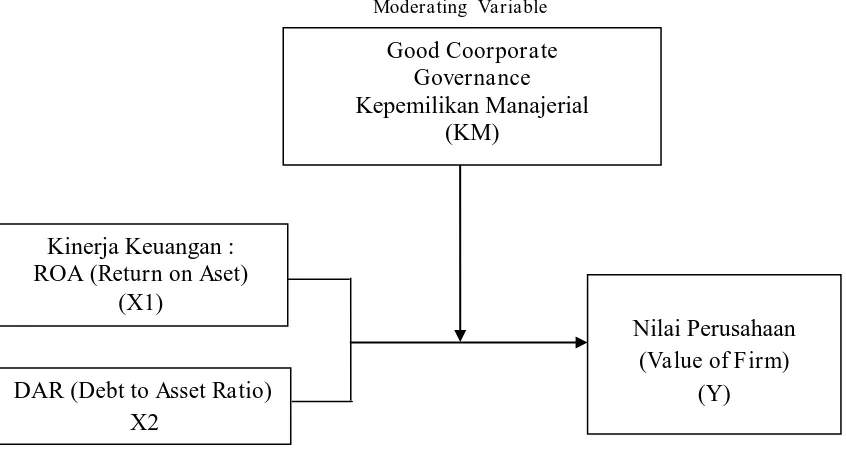

2.3 Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual

Berdasarkan uraian landasan teori di atas dalam tinjauan pustaka yang telah diuraikan sebelumnya, maka model kerangka kajian yang digunakan untuk memudahkan pemahaman konsep yang digunakan sebagai berikut:

Moderating Variable

[image:38.595.99.522.289.518.2]

Independen Variable Dependen Variable

Gambar 2.1 Kerangka Konseptual Penelitian

Dari paparan di atas dapat diketahui bahwa Kinerja keuangan dalam kaitannya dengan nilai perusahaan mengindikasikan variabel lain yang ikut mempengaruhi. Dalam hal ini penulis memasukkan variabel good corporate governance yang nantinya akan dapat dilihat apakah variabel good Kinerja Keuangan :

ROA (Return on Aset) (X1)

Nilai Perusahaan (Value of Firm)

(Y) Good Coorporate

Governance Kepemilikan Manajerial

(KM)

corporate governance akan mempengaruhi hubungan kinerja keuangan terhadap nilai perusahaan atau tidak.

Sesuai dengan latar belakang yang dikemukan oleh peneliti, bahwa semakin tinggi tingkat pengembalian atas asset perusahaan maka semakin tinggi juga nilai perusahaan, hal ini sejalan dengan teori yang dikemukan oleh Modigliani dan Miller dalam Ulupui (2007). Tetapi pada penelitian lain yang dilakukan oleh Suranta dan Pratana (2004) menunjukkan bahwa ROA tidak memliki pengaruh secara positif terhadap nilai perusahaan. Oleh sebab itu, good corporate governance dalam penelitian ini digunakan sebagai variable pemoderasi yang dapat mempengaruhi hubungan antara kinerja keuangan - ROA (Return on Aseet) dan DAR (Debt to Asset Ratio ) dengan nilai perusahaan. Good corporate governance dalam hal ini yaitu kepemilikan manajerial dianggap mampu untuk memoderasi hubungan antara kinerja keuangan - ROA (Return on Aseet) dan DAR (Debt to Asset Ratio ) dengan nilai perusahaan. Kepemilikan manajerial merupakan salah satu indikator untuk menilai good corporate governance dalam suatu perusahaan yaitu persentase antara jumlah saham yang dimiliki direksi dengan total saham yang dimiliki perusahaan.

2.3.2. Hipotesis

H1: Kinerja Keuangan (ROA- Return on Asset) dan (DAR- Debt to Asset Ratio) berpengaruh secara simultan terhadap Nilai Perusahaan.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu menurut Sugiyono (2007:11) dan yang merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih. Dalam Erlina dan Mulyani (2007:34) peneliti menggunakan variabel moderasi atau moderator untuk melihat apakah hubungan antara variabel independen dan dependen dipengaruhi oleh variabel tersebut. Hal ini disebabkan karena menurut peneliti terdahulu kesimpulan hubungan kausal antara variabel dependen dan independen hasilnya berbeda antara peneliti yang satu dengan yang lainnya.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan

3.3 Batasan Operasional

Pembatasan penelitian perlu dilakukan dengan tujuan agar pokok penelitian yang diteliti tidak terlalu melebar dari yang sudah ditentukan. Peneliti dalm hal ini membatasi penelitian sebagai berikut :

1. Periode penelitian adalah periode tahun 2011-2013.

2. Variabel yang diteliti dalam penelitian ini adalah kinerja keuangan terhadap nilai perusahaan industri barang konsumsi.

3. Periodisasi data penelitian mencangkup data tahun 2011, 2012 dan 2013 yang dipandang cukup untuk di analisi yang membutuhkan pengamatan yang bersifat time series dan cross section mewakili kondisi di BEI.

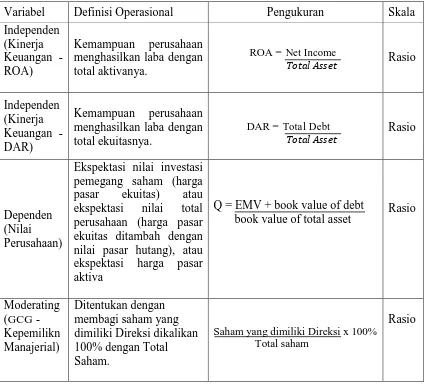

3.4 Definisi Operasioanl

Definisi operasioanal adalah penjelasan definisi dari variabel yang telah dipilih oleh peneliti. Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga di peroleh informasi tentang hal tersebut, kemudian di tarik kesimpulannya.

3.4.1 Variabel Independen

dikatakan sebagai variabel yang mempengaruhi. Adapun yang menjadi variable indepeden dalam hal ini adalah:

1. Return On Asset (ROA)

ROA merupakan rasio yang mengukur kemampuan perusahaan secara keseluruha. ROA mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Rasio ROA menunjukkan seberapa besar efektivitas perusahaan dalam menggunakan asetnya dalam jangka pendek. Semakin tinggi rasio ini, maka semakin efektif penggunaan aktiva tersebut. ROA-Return on Assets yang disimbolkan dengan ”X1”. ROA- Return on Assets dapat diukur dengan

menggunakan rumus sebagai berikut:

Laba Bersih

ROA = Total Asset

2. Debt to Asset Ratio (DAR)

memaksimumkan kemakmuran pemilik perusahaan serta sekaligus menigkatkan nilai perusahaan. DAR-Debt to Asset Ratio yang disimbolkan dengan ”X2”. DAR-Debt to Asset Ratio dapat diukur

dengan menggunakan rumus sebagai berikut:

Total Hutang DAR =

Total Asset

3.4.2 Variabel Dependen

Variabel dependen atau terikat sering juga disebut variabel criteria, respond, dan output (hasil). Variabel dependen yang digunakan dalam penelitian ini adalahNilai Perusahaan (Firm Value). Nilai perusahaan adalalah tujuan utama yang harus dicapai oleh manajer keuangan di dalam memakmurkan para pemegang saham yang ada. Nilai perusahaan dapat dihitung menggunakan Tobin’s Q yang telah dikembangkan oleh Profesor

James Tobin (1967), dengan perhitungan :

Q = EMV + book value of debt / book value of total asset

Keterangan :

Q : Nilai Perusahaan EMV : Nilai per equitas

3.4.3 Variabel Moderasi / Moderating Variable

Variabel moderating (Erlina dan Mulyani 2007:34), adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan dependen. Dalam penelitian, peneliti menggunakan good corporate governance sebagai variabel moderating, dimana yang menjadi indikator yang digunakan adalah:

I. Kepemilikan manajerial

Kepemilikan manajerial yang disimbolkan dengan ”KM” yang

ditentukan dengan membagi saham yang dimiliki Direksi dikalikan 100% dengan Total Saham. Rasio ini dapat digambarkan sebagai berikut:

3.5 Skala Pengukuran Variabel

Berikut adalah tabel yang menyajikan tentang definisi operasional dan skala pengukuran variabel yang diteliti.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Independen (Kinerja Keuangan -ROA)

Kemampuan perusahaan menghasilkan laba dengan total aktivanya.

ROA = Net Income

Total Asset Rasio

Independen (Kinerja Keuangan - DAR)

Kemampuan perusahaan menghasilkan laba dengan total ekuitasnya.

DAR = Total Debt Total Asset

Rasio

Dependen (Nilai Perusahaan)

Ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar hutang), atau ekspektasi harga pasar aktiva

Q = EMV + book value of debt

book value of total asset Rasio

Moderating (GCG - Kepemilikn Manajerial)

Ditentukan dengan membagi saham yang dimiliki Direksi dikalikan 100% dengan Total Saham.

Saham yang dimiliki Direksi x 100% Total saham

Rasio

3.6 Populasi dan Sample Penelitian

Menurut sugiyono (2007:55) “ Populasi adalah wilayah generalisasi

yang terdiri atas obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Populasi penelitian ini adalah perusahaan

“Sample adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2007:55). Teknik penentuan sample

yang digunakan adalah penentuan sample secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sample yang konsisten dan representatif, sesuai dengan kriteria – kriteria yang digunakan.

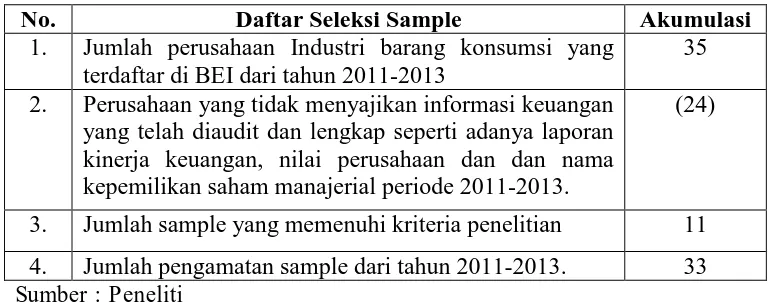

Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan terdaftar di Bursa Efek Indonesia tahun 2011 – 2013 dalam kelompok industri barang konsumsi yang menerbitkan laporan tahunan (annual report) secara berturut-turut.

2. Perusahaan sampel mempunyai laporan keuangan yang berakhir 31 Desember dan menggunakan rupiah sebagai mata uang pelaporan. 3. Perusahaan sampel melakukan pengungkapan corporate governance

[image:47.595.134.520.594.745.2]dengan data kepemilikan manajerial yang lengkap dalam laporan tahunan secara berturut-turut selama tahun 2011 - 2013.

Table 3.2 Daftar Seleksi Sample

No. Daftar Seleksi Sample Akumulasi

1. Jumlah perusahaan Industri barang konsumsi yang terdaftar di BEI dari tahun 2011-2013

35 2. Perusahaan yang tidak menyajikan informasi keuangan

yang telah diaudit dan lengkap seperti adanya laporan kinerja keuangan, nilai perusahaan dan dan nama kepemilikan saham manajerial periode 2011-2013.

(24)

Berdasarkan diatas maka yang menjadi sample penelitian adalah sebanyak 11 perusahaan dan selama 3 tahun penelitian maka total unit analisis adalah sebanyak 33 perusahaan. Adapun perusahaan yang menjadi sample adalah sebagai berikut.

Tabel 3.3

Daftar Perusahaan yang menjadi Sampel Penelitian

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

1. PT Akasha Wira International Tbk ADES √ √ X 2. PT Tiga Pilar Sejahtera Food Tbk AISA X √ √

3. PT Cahaya Kalbar Tbk CEKA √ √ X

4. PT. Davo Mas Abadi DAVO X √ √

5. PT Delta Djakarta Tbk DLTA √ √ X

6. PT Indofood CBP Sukses Makmur Tbk ICBP √ √ √

7. PT Indofood Sukses Makmur Tbk INDF √ √ √

8. PT Multi Bintang Indonesia Tbk MLBI √ √ √

9. PT Mayora Indan Tbk MYOR X √ √

10. PT Prashida Aneka Niaga Tbk PSDN √ √ √ 1 11. PT Nippon Indosari Corporindo Tbk ROTI √ √ √

12. PT Sekar Bumi Tbk SKBM X √ √

13. PT Sekar Laut Tbk SKLT √ √ √ 2

14. PT Siantar Top Tbk STTP √ √ √ 3

15. PT Ultrajaya Milk Industry and Trading Company Tbk

ULTJ √ √ √ 4

16. PT Gudang Garam Tbk GGRM √ √ X

17. PT Handjaya Mandala Sampoerna Tbk HMSP √ √ √ 18. PT Bentoel International Investama Tbk RMBA √ √ √ 19. PT Darya Varia Laboratoria Tbk DVLA X √ √

20. PT Indofarma (Persero) Tbk INAF √ √ √

21. PT Kimia Farma (Persero) Tbk KAEF √ √ √ 5

22. PT Kalbe Farma Tbk KLBF √ √ X

23. PT Merck Indonesia Tbk MERK √ √ √ 6

24. PT Pyridam Farma Tbk PYFA √ √ √ 7

25. PT Merck Sharp Dohme Pharma Tbk SCPI X √ √ 26. PT Industri Jamu & Farmasi Sido

Muncul Tbk

SIDO X √ √

27. PT Taisho Pharmaceutical Indonesia Tbk

SQBB X √ √

29. PT Martina Berto Tbk MBTO √ √ √ 9

30. PT Mustika Ratu Tbk MRAT X √ √

31. PT Mandom Indonesia Tbk TCID √ √ √ 10

32. PT Unilever Indonesia Tbk UNVR √ √ √

33. PT Kedawung Setia Industrial Tbk KDSI √ √ √ 11

34. PT Kedaung Indah Can Tbk KICI √ √ X

35. PT Langgeng Makmur Industry Tbk LMPI √ √ X Sumber : Peneliti

3.7 Jenis dan Sumber Data

Berdasarkan jenisnya, data yang digunakan dalam penelitian ini dibagi menjadi dua kelompok, yaitu data kualitatif dan data kuantitatif. Data kualitatif adalah data bukan angka yang diangkakan, sedangkan data kuantitatif adalah data berupa angka dalam arti sebenarnya.

Dalam penelitian ini, peneliti menggunakan sumber data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Sumber data sekunder ini yang berupa laporan keuangan yang telah di publikasikan diperoleh dari database Bursa Efek Indonesia dengan mengunduh data melalui website resmi Bursa Efek Indonesia, www.idx.co.id selama tahun 2011-2013. Data yang diperoleh adalah data

3.8 Metode Pengumpulan Data

Pengumpulan data yang dilakukan adalah menggunakan metode pengumpulan data dokumentasi yaitu mengumpulkan, menganalisa kemudian mengelompokkan data yang berhubungan dengan masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua, mengumpulkan data sekunder dengan mengakses situs-situs resmi yang berisi laporan keuangan perusahaan industri barang konsumsi selama tahun 2011-2013 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia www.idx.co.id.

3.9 Metode Analisis Data

3.9.1 Uji Asumsi Klasik

Penelitian ini menggunakan metode analisis statistik dengan menggunakan software statistik yaitu SPSS versi 16. Peneliti terlebih dahulu melakukan uji asumsi klasik. Uji asumsi klasik ini meliputi uji normalitas, uji multikolineritas, uji heterokedasitas, dan uji autokorelasi.

3.9.1.1Uji Normalitas

didasarkan pada uji statistik sederhana dengan melihat nilai nilai signikan pada uji statistic nonparametik Kolmogorov-Sminor (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ha : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Dasar pengambilan keputusan pada uji K-S ini adalah dengan melihat nilai probabilitas signifikansi data residual. Jika angka probabilitas kurang dari 0,05 maka variabel ini tidak berdistribusi secara normal. Sebaliknya, bila angka probabilitas di atas 0,05 maka Ha ditolak yang berarti variabel terdistribusi secara normal Ghozali (2005).

3.9.1.2Uji Multikolonearitas

Uji Multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan VIF. Menurut Ghozali (2005:92), ”nilai cutoff yang umum

dipakai untuk menunjukan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >10”.

3.9.1.3Uji Heterokedasitas

disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas (Ghozali, 2005). Uji heteroskedastisitas dapat menggunakan uji glejser. Uji glejser meregresi nilai absolute residual terhadap variabel independen. Uji glejser menunjukkan tidak mengandung heteroskedastisitas jika nilai signifikansi di atas tingkat kepercayaan 5%.

3.9.1.4Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi tersebut ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1(sebelumnya). Jika terjadi korelasi, dapat disimpulkan adanya problem autokorelasi . Autokorelasi muncul karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2005) .Uji autokorelasi dapat diuji menggunakan uji run test. Uji run test menguji apakah antar residual terdapat korelasi yang tinggi. Run test menunjukkan tidak terjadi autokorelasi antar nilai residual, jika nilai test di atas 0,05.

3.10 Pengujian Hipotesis

adalah regresi linear berganda dengan penggunaan interaksi. Model regresi linear yang digunakan untuk tiap hipotesis adalah sebagai berikut:

3.10.1 Pengujian Hipotesis 1

Untuk membuktikan Ha1 yaitu pengaruh kinerja keuangan terhadap nilai perusahaan. Perusahaan sebelum dimoderasi oleh GCG sebagai variabel moderating akan diuji dengan model regresi berganda yang disebut dengan persamaan model I adalah sebagian berikut :

Y1 = a + β1X1 + β2X2 + ε.

3.10.2 Pengujian Hipotesis 2

Untuk membuktikan Ha1 dan Ha2 yaitu pengaruh kinerja keuangan terhadap nilai perusahaan setelah dimoderasi oleh GCG sebagai variabel moderating akan diuji dengan model regresi dengan interaksi yang disebut dengan persamaan model 2 adalah sebagai berikut:

Y1 = a + β1Z4 + β2X1Z4 + β3X2Z4 + ε. Keterangan :

Y1&2 = Tobin’s Q (Nilai perusahaan).

a = Konstanta

β = Koefisien regresi.

X1 = Return on Assets (ROA).

X2 = Leverage (Debt to Asset Ratio-DAR)

Z4 = Variabel GCG (Kepemilikan Manajerial).

3.11 Analisis Variabel Moderasi

Hipotesis diuji dengan analisis regresi dengan membandingkan tingkat signifikan (Sig.t). Untuk H2 bila signifikansi (Sig.t) dari koefisien variabel bebas ( independen ) X1, dan X2, lebih kecil dari 0,05 berarti hipotesis ke dua diterima. Hal ini berarti variabel pemoderasi Good Corporate Governance berpengaruh secara signifikan terhadap hubungan kinerja keuangan dengan nilai perusahaan.

3.11.1 Uji Simultan (Uji- F )

Uji – F merupakan pengujian hubungan regresi secara simultan atau bersama- sama hubungan variabel bebas terhadap variabel terikat Ghozali (2005). Menentukan hipotesis :

Ho : β1 = β2 = β3 = 0 (Secara bersama- sama seluruh variabel independen tidak mempengaruhi variabel dependen).

Ha : β1 ≠ β2 ≠ β3 ≠ 0 (Secara bersama- sama seluruh variabel independen mempengaruhi variabel dependen).

Dasar pengambilan keputusan berdasarkan probabilitasnya :

Jika Sig. F statistic < 0.05 signifikan secara statistic, maka Ho ditolak.

Jika Sig. F statistic > 0.05 signifikan secara statistic, maka Ho gagal ditolak.

3.11.2 Uji Parsial (Uji-t)

variabel indepanden terhadap variabel dependen. Dasar pengambilan keputusan, yaitu:

Jika p- value < 0.05, maka Ho ditolak. Artinya bahwa terdapat pengaruh antara variabel independen denagan variabel dependen. Jika p- value > 0.05, maka Ho ditolak. Artinya bahwa tidak terdapat pengaruh antara variabel independen denagan variabel dependen. 3.11.3 Uji Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

4.1.1. Deskriptif Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Langkah analisis data dimulai dengan input atau entry data (yang berupa angka yang terdapat dalam laporan keuangan) yang dibutuhkan dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Prosedur dimulai dengan memasukkan variabel-variabel penelitian kedalam program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang ditentukan.

4.1.2 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya. Deskriptif dilakukan seluruh variabel penelitian yang meliputi 2 (dua) variabel independen (ROA -Return on Asset dan DAR - Debt to Asset Ratio) dan Good Corporate Governance (GCG) dengan Kepemilikan Manajerial sebagai moderasi factor dan 1 (satu) variabel dependen (Nilai Perusahaan) untuk mengetahui gambaran deskriptifnya yang meliputi nilai rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum data yang digunakan dalam penelitian seperti disajikan dalam tabel berikut ini :

Tabel 4.1

Hasil Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Statistic

NP 33 .50 5.93 1.8733 1.43242

ROA 33 .00 18.41 7.9213 5.08322

DAR 33 .01 58.60 29.4475 18.52077

KM 33 .01 23.08 4.4443 7.89052

Valid N (listwise) 33

Berdasarkan tabel 4.1 diatas, variabel-variabel penelitian dapat dideskripsikan sebagai berikut :

1. Pada variabel Nilai Perusahaan (NP) diperoleh nilai mean 1.87 dengan standar deviasi 1.43. Nilai perusahaan terkecil (minimum) adalah 0.50 dan nilai maksimum (maximum) 5.93 dengan jumlah pengamatan sebanyak 33 unit analisis.

2. Pada variabel Return on Asset (ROA) diperoleh nilai mean 7.92 dengan standar deviasi 5.08. Nilai perusahaan terkecil (minimum) adalah 0.00 dan nilai maksimum (maximum) 18.41 dengan jumlah pengamatan sebanyak 33 unit analisis.

3. Pada variabel Debt to Asset Ratio (DAR) diperoleh nilai mean 29.44 dengan standar deviasi 18.52. Nilai perusahaan terkecil (minimum) adalah 0.01 dan nilai maksimum (maximum) 58.60 dengan jumlah pengamatan sebanyak 33 unit analisis.

4. Pada variabel Kepemilikan Manajerial (KM) diperoleh nilai mean 4.44 dengan standar deviasi 7.89. Nilai perusahaan terkecil (minimum) adalah 0.01 dan nilai maksimum (maximum) 23.08 dengan jumlah pengamatan sebanyak 33 unit analisis.

4.2 Hasil Uji Asumsi Klasik

4.2.1 Hasil Uji Normalitas

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 33

Normal Parametersa Mean .0000000

Std. Deviation .80341541

Most Extreme Differences Absolute .103

Positive .103

Negative -.072

Kolmogorov-Smirnov Z .590

Asymp. Sig. (2-tailed) .877

a. Test distribution is Normal.

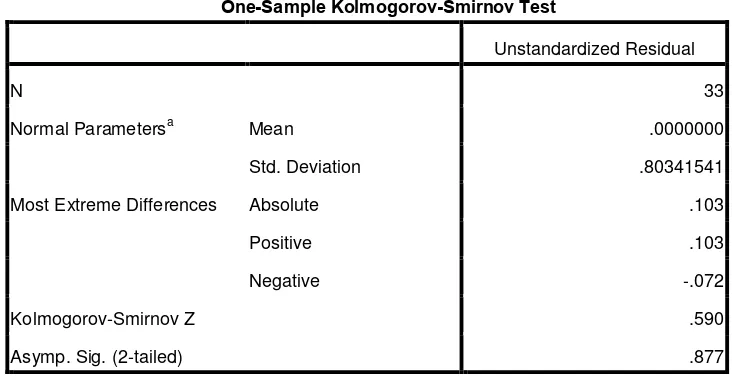

Berdasarkan tabel 4.2 dapat dideskripsikan besarnya Kolmograv-Smirnov (K-S) adalah 0.590 dan signifikansi 0,877. Hal ini menunjukkan bahwa data tersebut telah terdistribusi normal karena nilai signifikansinya atau Asymp. Sig. (2-tailed) lebih besar dari 0,05 yakni 0,877

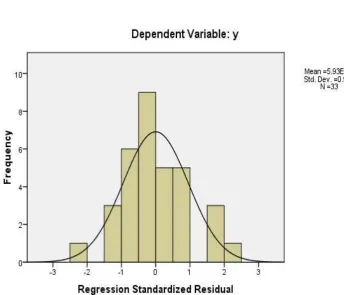

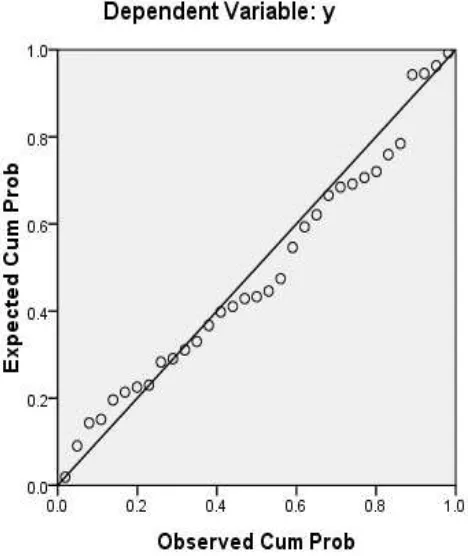

Selain uji Kolmograv-Smirnov, hasil uji normalitas juga dapat dilihat pada diagram histogram dan Normal Probability Plot yang ditampilkan pada gambar 4. 1 dan 4.2 berikut ini:

[image:59.595.138.504.205.399.2]Gambar 4.1

Histogram Uji Normalitas

Sumber: Diolah oleh Peneliti (2015)

[image:60.595.155.500.213.508.2]Gambar 4.2

Grafik PP Normalitas Data Penelitian

Sumber: Diolah oleh peneliti (2015)

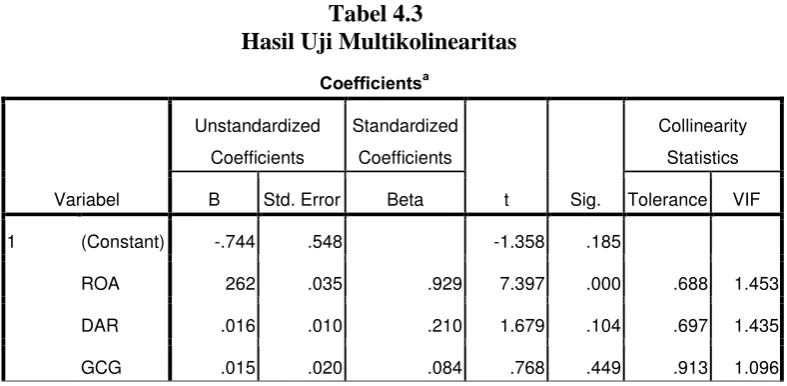

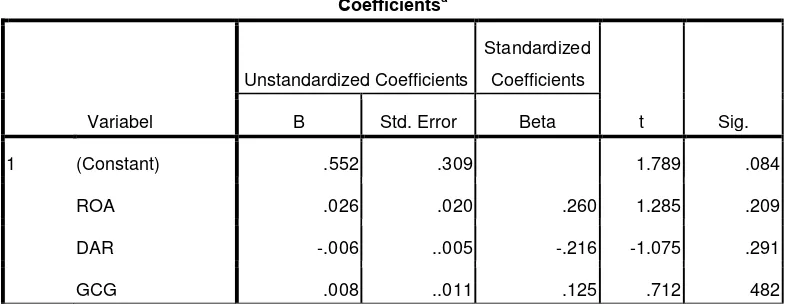

[image:61.595.247.481.231.509.2]4.2.2 Hasil Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Variabel

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.744 .548 -1.358 .185

ROA 262 .035 .929 7.397 .000 .688 1.453

DAR .016 .010 .210 1.679 .104 .697 1.435

GCG .015 .020 .084 .768 .449 .913 1.096

a. Dependent Variable: NP

[image:62.595.138.532.169.362.2]4.2.3 Hasil Uji Heteroskedastisitas

Tabel 4.4

Hasil Uji Heteroskedastisitas (Glejser Test)

Coefficientsa

Variabel

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .552 .309 1.789 .084

ROA .026 .020 .260 1.285 .209

DAR -.006 ..005 -.216 -1.075 .291

GCG .008 ..011 .125 .712 482

a. Dependent Variable: Unstandardized Residual

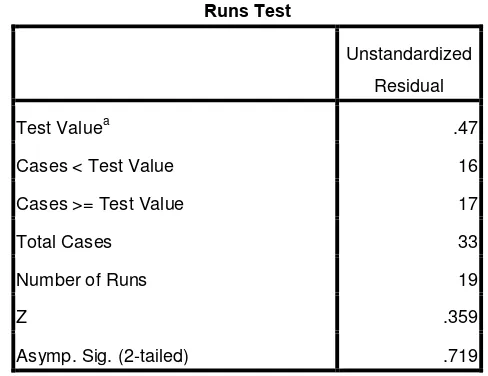

4.2.4 Hasil Uji Autokorelasi

Tabel 4.5

Hasil Uji Autokorelasi (LM Test)

Runs Test

Unstandardized

Residual

Test Valuea .47

Cases < Test Value 16

Cases >= Test Value 17

Total Cases 33

Number of Runs 19

Z .359

Asymp. Sig. (2-tailed) .719

a. Median

Berdasarkan tabel 4.5 dapat diketahui bahwa nilai Asymp sig (2-tailed) lebih besar dari 0,05 yakni 0,719. Oleh karena itu dapat disimpulkan bahwa data pada penelitian ini tidak terdapat autokorelasi.

4.3 Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen. Pengujian hipotesis dalam penelitian ini menggunkan regresi liniear berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

4.3.1 Pengujian Hipotesis 1

perusahaan yang diukur dengan Market Value Equity (MVE) yang dilakukan dengan menggunakan uji analisis regresi liniear, uji-F, dan uji-t sebagai berikut :

a. Analisis Regresi

Tabel 4.6

Hasil Analisis Regresi Berganda

Coefficientsa

Variabel

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -.565 .492 -1.147 .260

ROA .254 .034 .903 7.519 .000

DAR .014 .009 .186 1.547 .132

a. Dependent Variable: NP

Berdasarkan hasil regresi table 4.6, diperoleh persamaan model regresi sebagai berikut :

Y = -565 +0,254X1+0,014X2 + e Dimana:

Y = Nilai Perusahaan X1 = Return on Asset (ROA).

X2 = Debt to Asset Ratio (DAR)

[image:65.595.142.507.279.410.2]Koefisien-koefisien dalam persamaan regresi linier berganda memiliki arti sebagai berikut:

1. Konstanta (a) sebesar -565 menunjukkan bahwa variabel independen, yaitu kinerja keuangan yaitu Return on Asset (ROA) dan Debt to Asset Ratio (DAR) tetap, maka nilai perusahaan yang diukur dengan MVE sebesar 565.

2. b1 sebesar 0,254 menunjukkan bahwa setiap kenaikan Return on Asset (ROA) sebesar 1% akan diikuti oleh kenaikan MVE sebesar 0,254 atau 25,4% dengan asumsi variabel lain tetap. 3. b2 sebesar 0,014 menunjukkan bahwa setiap kenaikan Debt

to Asset Ratio (DAR) sebesar 1% akan diikuti oleh kenaikan MVE sebesar 0,014 atau 01,4% dengan asumsi variabel lain tetap.

b. Uji Simultan (Uji- F)

[image:66.595.141.538.605.702.2]Uji- F dilakukan untuk membuktikan pengaruh Return on Asset (ROA) dan Debt to Asset Ratio (DAR) terhadap nilai perusahaan.

Tabel 4.7 Uji Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 44.583 2 22.292 31.732 .000a

Residual 21.075 30 .703

Total 65.659 32

a. Predictors: (Constant), DAR, ROA

Berdasarkan tabel 4.7 diperoleh nilai F hitung sebesar 31.732 dan tingkat signifikansi sebesar 0,00. Nilai F tabel dipeoleh melalui fungsi FINV pada Microsoft Excel dengan formula =FINV(probability,deg_freedom1, deg_freedom2). Probability yang digunakan 0,05,df1=2, dan df2=33. Df1 diperoleh dari jumlah variabel dependen dan independen dikurangi 1, sedangkan df2 diperoleh dari jumlah unit analisis dikurangi jumlah variabel. Berdasarkan perhitungan yang telah dilakukan, diperoleh nilai F tabel sebesar 1,78, sehingga dari nilai F hitung dan F tabel yang diperoleh menunjukkan bahwa nilai F hitung > F tabel dan tingkat signifikansi < 0,05 yakni 31,732 > 1,78 dan 0,00 < 0,05. Dengan demikian Ha diterima. Oleh karena itu dapat disimpulkan bahwa variabel X1 dan X2 secara bersama-sama atau secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan.

[image:67.595.138.508.5