SKRIPSI

PENGARUH DANA ALOKASI UMUM (DAU), PENDAPATAN ASLI

DAERAH (PAD) DAN PENDAPATAN LAIN-LAIN YANG DIANGGAP

SAH TERHADAP BELANJA PEMERINTAHAN DAERAH : STUDI

KASUS KABUPATEN/ KOTA DI PROPINSI SUMATERA UTARA

Oleh :

NAMA : MONIKA SIAGIAN

NIM : 040503100

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI : S-1

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH

GELAR SARJANA EKONOMI

Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Pendapatan lain-lain yang Dianggap Sah terhadap Belanja Pemerintahan Daerah : Studi Kasus Kabupaten/ Kota di Propinsi Sumatera Utara

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Maret 2008

Yang membuat pernyataan

Monika Siagian

yang telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu sungguh luar biasa dalam setiap langkah kehidupanku. Tanpa campur tanganMu tak mungkin aku dapat melalui segala rintangan dan hambatan dalam kehidupan ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Pendapatan

lain-lain yang Dianggap Sah Terhadap Belanja Pemerintahan Daerah : Studi

Kasus Kabupaten/ Kota di Propinsi Sumatera Utara.”

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasam dan kemampuan penulis. Oleh karena itulah penulis selalu berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Bapak Fahmi Natigor Nasution,SE, M.Acc,Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak selaku pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs.Katijo,MM,Ak dan Bapak Drs.Idhar Yahya,MBA,Ak selaku penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak DR.Syafruddin Ginting,MAFIS,Ak selaku dosen wali yang telah membantu penulis dalam konsultasi akademik selama perkuliahan.

6. Ibu DR.Erlina,M.Si,Ak selaku dosen metode penelitian yang banyak membantu penulis dalam penyusunan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis.

8. Para pegawai Departemen Akuntansi, Bang Hairil, Kak Dame dan Bang Oyong yang telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAK, Bang Kartun dan Kak Vida.

ompungku yang tercinta yang selalu mendoakanku dan memicuku untuk segera menyelesaikan skripsi ini.

10. Sahabat-sahabat terdekat penulis, Fatma, Minarti, Rani, Le2, Imelda, Juve yang telah membantu penulis dari awal perkuliahan hingga menyelesaikan skripsi ini. Tanpa kalian tidak mungkin penulis dapat menyelesaikan perkuliahan dan skripsi ini dengan baik. Kalianlah yang selalu memberikanku dorongan dan semangat. Persahabatan dengan segala suka dan duka yang ada tidak mungkin penulis lupakan. Bantuan dan doa yang kalian berikan tak mungkin dapat penulis balas dengan apapun juga.

11. Sahabat-sahabat SMA dan sekaligus sahabat-sahabat kuliah penulis, Sry, Jemima, Cycil. Canda dan tawa kalian memberikan semangat baru bagi penulis. Elvira, Irene, Megi, Endry, Maria, Martinus, Hendra dan sahabat-sahabat SMA penulis yang tidak dapat dituliskan satu per satu.

12. Sahabat-sahabat penulis, Mouna yang telah banyak memberikan informasi kepada penulis, Narwin, Delvi, Cory yang selalu mendoakan dan membantuku dari kejauhan, sahabat-sahabat AKS1 yang tidak dapat dituliskan satu per satu, senior-senior AKS1 yang tidak dapat dituliskan satu per satu.

Medan, 12 Maret 2008 Penulis,

Monika Siagian

(DAU), Pendapatan Asli Daerah (PAD), dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja pemerintahan daerah kabupaten/ kota di Propinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 12 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpkpd.go.id).

Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD).Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F. Hasil analisis menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

revenue toward region government expense in regency/ city at North Sumatera Province. This is a replica research. The method of this minithesis is a causal research design with 12 regency/ city as a sample for every year from 29 regency/ city at North Sumatera Province. This research is done for 2004-2006 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpkpd.go.id).

The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test. The result of this research show that Intergovernmental Transfer (DAU), Local Own Revenue (PAD), and others legal revenue as partial or simultan have a significant impact toward region government expense. The result is still need more confirmation through next research. It is becaused of limitidness of this research.

Keywords : Intergovernmental Transfer (DAU), Local Own Revenue

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I . PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual dan Hipotesis ... 5

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Keuangan Daerah dan APBD... 7

a. Pengertian dan Ruang Lingkup Keuangan Daerah ... 7

b. Pengertian dan Unsur-unsur APBD ... 8

c. Klasifikasi APBD ... 9

2. Dana Perimbangan dan Dana Alokasi Umum ... 10

3. Pendapatan Asli Daerah (PAD) ... 13

a. Pengertian Pendapatan Asli Daerah (PAD)... 13

b. Klasifikasi Pendapatan Asli Daerah (PAD) ... 14

4. Pendapatan lain-lain yang dianggap sah ... 18

5. Belanja Daerah ... 18

a. Pengertian Belanja Daerah ... 18

b. Klasifikasi Belanja Daerah ... 19

6. Pengaruh DAU, PAD, dan pendapatan lain-lain yang dianggap sah terhadap belanja daerah dalam APBD ... 25

B. Tinjauan Penelitian Terdahulu ... 26

BAB III. METODE PENELITIAN A. Desain Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis Data ... 31

D. Teknik Pengumpulan Data ... 31

E. Identifikasi dan Pengukuran Variabel Penelitian ... 32

F. Metode Analisis Data ... 33

1. Pengujian Asumsi Klasik ... 33

a. Uji Normalitas ... 33

G. Jadwal Penelitian ... 39

BAB IV. ANALISIS HASIL PENELITIAN A. Deskripsi Data Secara Statistik ... 40

B. Hasil Analisis ... 42

1. Pengujian Asumsi Klasik ... 42

a. Uji Normalitas ... 42

b. Uji Multikolinearitas ... 44

c. Uji Heteroskedastisitas ... 45

d. Uji Autokorelasi ... 46

2. Pengujian Hipotesis ... 47

C. Pembahasan Hasil Analisis... 51

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 56

C. Saran ... 56

DAFTAR PUSTAKA ... 58

Tabel 4.1. Daftar Kabupaten/ Kota Sampel ... 40

Tabel 4.2. Statistik Deskriptif ... 41

Tabel 4.3. Uji Normalitas (3) ... 44

Tabel 4.4. Uji Multikolinearitas ... 44

Tabel 4.5. Uji Autokorelasi ... 46

Tabel 4.6. Model Summary ... 47

Tabel 4.7. Uji statistik t ... 48

Tabel 4.8. Uji Statistik F (1) ... 49

Gambar 1.1. Kerangka Konseptual ... 5

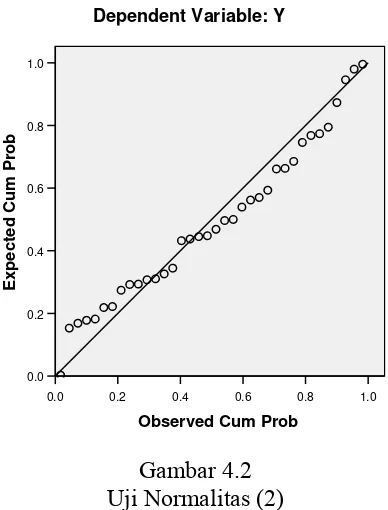

Gambar 4.1. Uji Normalitas (1) ... 43

Gambar 4.2. Uji Normalitas (2) ... 43

Lampiran 1 Laporan APBD T.A. 2004 Kabupaten/ Kota dan Propinsi se-Provinsi Sumatera Utara

Lampiran 2 Laporan APBD T.A. 2005 Kabupaten/ Kota dan Propinsi se-Provinsi Sumatera Utara

Lampiran 3 Laporan APBD T.A. 2006 Kabupaten/ Kota dan Propinsi se-Provinsi Sumatera Utara

Lampiran 4 Data Dana Alokasi Umum (DAU) 2004-2006 Lampiran 5 Data Pendapatan Asli Daerah (PAD) 2004-2006

Lampiran 6 Data Pendapatan lain-lain yang dianggap sah 2004-2006 Lampiran 7 Data Belanja Daerah 2004-2006

(DAU), Pendapatan Asli Daerah (PAD), dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja pemerintahan daerah kabupaten/ kota di Propinsi Sumatera Utara. Penelitian ini merupakan penelitian replikasi. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 12 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpkpd.go.id).

Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD).Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F. Hasil analisis menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

revenue toward region government expense in regency/ city at North Sumatera Province. This is a replica research. The method of this minithesis is a causal research design with 12 regency/ city as a sample for every year from 29 regency/ city at North Sumatera Province. This research is done for 2004-2006 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia (www.djpkpd.go.id).

The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test. The result of this research show that Intergovernmental Transfer (DAU), Local Own Revenue (PAD), and others legal revenue as partial or simultan have a significant impact toward region government expense. The result is still need more confirmation through next research. It is becaused of limitidness of this research.

Keywords : Intergovernmental Transfer (DAU), Local Own Revenue

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Undang-undang No. 22 tahun 1999 yang kemudian direvisi menjadi UU

No. 32 tahun 2004 memberikan wewenang, hak dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Pemberlakuan otonomi daerah ini menyebabkan terjadinya perubahan yang

cukup mendasar dalam pengelolaan daerah, termasuk dalam pengelolaan

keuangan daerah. Pengelolaan yang cukup mendasar tersebut adalah

mewajibkan pemerintahan daerah untuk menyiapkan laporan keuangan daerah

sebagai bagian dari laporan pertanggungjawaban kepala daerah.

Laporan keuangan terkhusus laporan APBD merupakan sarana/ alat

utama dalam menjalankan otonomi daerah. Begitu pentingnya APBD tersebut

sehingga penyusunannya harus dilakukan dan dipertimbangkan dengan baik

dan seksama dengan memperhatikan skala prioritas. Di dalam APBD itu

sendiri terkandung unsur “pendapatan dan belanja, dimana pendapatan yang

dimaksud adalah sumber-sumber penerimaan dalam hal ini untuk daerah

dikenal dengan Pendapatan Asli Daerah (PAD) sedangkan belanja yang

dimaksud adalah pengeluaran-pengeluaran yang dilakukan pemerintah daerah

dalam melaksanakan tugas dan fungsinya.” (Mamesah, 1995 : 19). Selain itu

Undang-undang No. 33 tahun 2004 menyatakan bahwa untuk “mendukung

pelaksanaan desentralisasi fiskal tersebut, Pemerintah Pusat mengalokasikan

dana yang disebut dengan Dana Perimbangan yang mana salah satu

diantaranya adalah Dana Alokasi Umum (DAU).” Dana Alokasi Umum

(DAU) dan Pendapatan Asli Daerah (PAD) merupakan sumber pendanaan

belanja bagi pemerintah daerah, di samping sumber-sumber pendapatan yang

lain. Menurut Saragih (2003 : 106), “untuk menutupi kebutuhan pengeluaran

(expenditure assigment), dana DAU masih memegang peran utama. Peran PAD dalam APBD masih relatif kecil.”

Terkait dengan hal ini, Abdullah dan Halim (2003) melakukan penelitian

yang bertujuan untuk mengetahui apakah DAU dari Pemerintah Pusat

(Pempus) dan PAD berpengaruh terhadap belanja Pemerintah Daerah (Pemda)

di Indonesia dengan sampel kabupaten dan kota di Propinsi Jawa Barat, Jawa

Tengah, Jawa Timur, Daerah Istimewa Yogyakarta dan Bali. Penelitian

terdahulu ini memiliki keterbatasan dimana penggunaan sampel kabupaten/

kota di pulau Jawa dan Bali tidak sepenuhnya dapat dijadikan landasan untuk

kasus di luar pulau Jawa-Bali.

Oleh karena keterbatasan penelitian terdahulu tersebut, saya selaku

penulis merasa tertarik untuk melakukan penelitian replikasi dengan

mengambil sampel di luar pulau Jawa-Bali. Penelitian replikasi ini akan

mengambil sampel kabupaten/ kota di Propinsi Sumatera Utara. Selain

menambahkan salah satu unsur pendapatan yang tidak diteliti sebelumnya

yaitu pendapatan lain-lain yang dianggap sah.

Berdasarkan uraian di atas, penulis merasa tertarik untuk membuat suatu

karya ilmiah yang berbentuk skripsi dengan judul “ Pengaruh Dana Alokasi

Umum (DAU), Pendapatan Asli Daerah (PAD) dan Pendapatan lain-lain yang

Dianggap Sah terhadap Belanja Pemerintahan Daerah : Studi Kasus

Kabupaten/ Kota di Propinsi Sumatera Utara.”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka penulis

membuat perumusan masalah :

1) Apakah Dana Alokasi Umum (DAU) berpengaruh signifikan positif

terhadap belanja pemerintahan kabupaten/ kota di Propinsi Sumatera

Utara?

2) Apakah Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif

terhadap belanja pemerintahan kabupaten/ kota di Propinsi Sumatera

Utara?

3) Apakah pendapatan lain-lain yang dianggap sah berpengaruh signifikan

positif terhadap belanja pemerintahan kabupaten/ kota di Propinsi

Sumatera Utara?

4) Apakah DAU, PAD dan pendapatan lain-lain yang dianggap sah secara

bersama berpengaruh signifikan positif terhadap belanja pemerintahan

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk membuktikan pengaruh signifikan positif Dana Alokasi Umum

(DAU) terhadap belanja pemerintahan kabupaten/ kota di Propinsi

Sumatera Utara.

b. Untuk membuktikan pengaruh signifikan positif Pendapatan Asli Daerah

(PAD) terhadap belanja pemerintahan kabupaten/ kota di Propinsi

Sumatera Utara.

c. Untuk membuktikan pengaruh signfikan positif pendapatan lain-lain yang

dianggap sah terhadap belanja pemerintahan kabupaten/ kota di Propinsi

Sumatera Utara.

d. Untuk membuktikan pengaruh signifikan positif DAU, PAD dan

pendapatan lain-lain yang dianggap sah secara bersama terhadap belanja

pemerintahan kabupaten/ kota di Propinsi Sumatera Utara.

2. Manfaat Penelitian

1. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis

sehubungan dengan pengaruh Dana Alokasi Umum (DAU), Pendapatan

Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah terhadap

belanja pemerintahan kabupaten/ kota di Propinsi Sumatera Utara.

2. Bagi Pemerintah Daerah, memberikan masukan dalam hal penyusunan

kebijakan di masa yang akan datang yang berkaitan dengan perencanaan,

Belanja daerah Y 3. Bagi peneliti lainnya, penelitian ini diharapakan dapat menjadi salah satu

acuan maupun sebagai bahan referensi di dalam melakukan penelitian

sejenis.

4. Memberikan kontribusi ilmiah dan tambahan bukti empiris dalam bidang

akuntansi sektor publik terkusus dalam bidang akuntansi keuangan daerah.

D. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Gambar 1.1. Kerangka Konseptual Dana Alokasi Umum (DAU)

X1

Pendapatan Asli Daerah (PAD) X2

2. Hipotesis Penelitian

H1 : Dana Alokasi Umum (DAU) berpengaruh signifikan positif terhadap

belanja daerah.

H2 : Pendapatan Asli Daerah (PAD) berpengaruh signifikan positif terhadap

belanja daerah.

H3 : Pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif

terhadap belanja daerah.

H4 : DAU, PAD dan pendapatan lain-lain yang dianggap sah secara

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Keuangan Daerah dan APBD

a. Pengertian dan Ruang Lingkup Keuangan Daerah

Menurut Mamesah (1995 : 16), keuangan daerah dapat diartikan sebagai

“semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang maupun barang yang dapat dijadikan

kekayaan daerah sepanjang belum dimiliki/ dikuasi oleh negara atau daerah

yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/ peraturan

perundangan yang berlaku.”

Menurut Halim (2004 : 20), ruang lingkup keuangan daerah terdiri dari

“keuangan daerah yang dikelola langsung dan kekayaan daerah yang

dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola langsung

adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang

inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan

Usaha Milik Daerah (BUMD).”

“Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang

berkaitan dengan Anggaran Pendapatan dan Belanja Daerah. Oleh sebab itu,

b. Pengertian dan unsur-unsur APBD

Menurut Mamesah (1995 : 20), APBD dapat didefenisikan sebagai :

rencana operasional keuangan Pemerintah Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 tahun anggaran tertentu, dan pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud.

Pada era Orde Lama, defenisi APBD yang dikemukakan oleh Wajong

(1962 : 81) dalam Halim (2002 : 16) adalah :

rencana pekerjaan keuangan (financieel werkplan) yang dibuat untuk jangka waktu tertentu, dalam waktu mana badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

Menurut Halim dan Nasir (2006 : 44), Anggaran Pendapatan dan Belanja

Daerah adalah “rencana keuangan tahunan Pemerintah Daerah yang dibahas

dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat

Daerah, dan ditetapkan dengan Peraturan Daerah.”

Menurut Bastian (2006 : 189), APBD merupakan “pengejawantahan

rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu

tahunan dan berorientasi pada tujuan kesejahteraan publik.”

Menurut Saragih (2003 : 122), “Anggaran Pendapatan dan Belanja

Daerah (APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun

Unsur-Unsur APBD menurut Halim (2004 : 15-16) adalah sebagai

berikut :

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4. Periode anggaran yang biasanya 1 (satu) tahun.

c. Klasifikasi APBD

Klasifikasi APBD yang terbaru adalah berdasarkan Peraturan Menteri

Dalam Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan

daerah. Adapun bentuk dan susunan APBD yang didasarkan pada

Permendagri 13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu :

“pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/ 2006)

Oleh karena penelitian ini menggunakan laporan APBD yang memakai

format Keputusan Menteri Dalam Negeri No. 29 Tahun 2002, maka APBD

yang berdasarkan format tersebut terdiri atas 3 bagian, yaitu : “pendapatan,

Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2004 : 18).

2. Dana Perimbangan dan Dana Alokasi Umum

a. Pengertian Dana Perimbangan

Perimbangan keuangan antara pemerintah pusat dan daerah menurut

Saragih (2003 : 85) adalah :

suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara Pemerintah Pusat dan Daerah serta pemerataan antar daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

Menurut Saragih (2003 : 85), “perimbangan keuangan antara pusat dan

daerah merupakan suatu sistem hubungan keuangan yang bersifat vertikal

Menurut Halim (2004 : 69), dana perimbangan merupakan “dana yang

bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara

(APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan

daerah.”

Menurut Saragih (2003 : 84), “komponen dana perimbangan merupakan

sumber penerimaan daerah yang sangat penting dalam pelaksanaan

desentralisasi. Dalam kebijakan fiskal, dana perimbangan merupakan inti dari

desentralisasi fiskal.”

b. Klasifikasi Dana Perimbangan

“Dana perimbangan terdiri dari dana bagi hasil pajak dan SDA yang

disebut dengan Bagian Daerah, Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK).” (Kadjatmiko, 2002 : 79).

Menurut Undang-undang Nomor 25/ 1999 dalam Mardiasmo (2004 :

97), dana perimbangan dari Pemerintah Pusat terdiri dari “(a) bagian daerah

dan penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan

bangunan, dan penerimaan dari sumberdaya alam; (b) Dana Alokasi Umum

(DAU); dan (c) Dana Alokasi Khusus (DAK). Dari ketiga alokasi dana

tersebut, DAU merupakan alokasi terbesar.”

Dana perimbangan menurut Saragih (2003 : 86) terdiri dari :

1. Dana bagi hasil dari : pajak bumi bangunan (PBB), bea perolehan hak atas tanah dan bangunan (BPHTB), PPh perorangan, dan penerimaan dari sumber daya alam, yakni minyak bumi, gas alam, pertambangan umum, kehutanan dan perikanan. Penetapan besarnya dana bagi hasil pajak dan nonpajak didasarkan atas persentase dengan tarif dan basis pajaknya.

3. Dana Alokasi Khusus (DAK). DAK identik dengan special grant

yang ditentukan berdasarkan pendekatan kebutuhan yang sifatnya

insidental dan mempunyai fungsi yang sangat khusus, namun prosesnya tetap dari bawah (bottom-up).

Klasifikasi dana perimbangan seperti yang disebutkan di atas sesuai

dengan Kepmendagri 29/ 2002. Adapun klasifikasi dana perimbangan yang

terbaru adalah berdasarkan Permendagri 13/ 2006, dimana dana perimbangan

tersebut terdiri atas :

dana bagi hasil, dana alokasi umum, dan dana alokasi khusus. Jenis dana bagi hasil dirinci menurut objek pendapatan yang mencakup bagi hasil pajak dan bagi hasil bukan pajak. Jenis dana alokasi umum hanya terdiri atas objek pendapatan dana alokasi umum. Jenis dana alokasi khusus dirinci menurut objek pendapatan menurut kegiatan yang ditetapkan oleh pemerintah.

c. Pengertian Dana Alokasi Umum (DAU)

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana yang

berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam

rangka pelaksanaan desentralisasi.”

Menurut Astuti dan Haryanto (2005 : 41), Dana Alokasi Umum (DAU)

merupakan :

salah satu komponen di dalam dana perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscal need) dengan kapasitas fiskal (fiscal capacity). Selain dihitung berdasarkan formula dengan menggunakan fiscal gap, DAU juga dihitung dengan mempertimbangkan adanya faktor penyeimbang untuk menghindari kemungkinan penurunan kemampuan daerah di dalam pembiayaan daerah dari hasil perhitungan formula fiscal gap.

Menurut Saragih (2003 : 97), “Dana Alokasi Umum (DAU) merupakan

d. Tujuan dan Fungsi Dana Alokasi Umum (DAU)

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer)

– berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah. (Saragih, 2003 : 98).

Menurut Mulia (2005 : 13), tujuan umum dari Dana Alokasi Umum

adalah untuk :

1) Meniadakan atau meminimumkan ketimpangan fiskal vertikal 2) Meniadakan atau meminimumkan ketimpangan fiskal horizontal. 3) Menginternalisasikan/ memperhitungkan sebahagian atau seluruh

limpahan manfaat/ biaya kepada daerah yang menerima limpahan manfaat tersebut.

4) Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh menyamai bahkan melebihi kapasitasnya.

Menurut Astuti dan Haryanto (2006 :41), “DAU bertujuan sebagai

instrumen untuk mengatasi masalah horizontal imbalances yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dimana

penggunaannya ditetapkan sepenuhnya oleh daerah (block grants).”

Menurut Saragih (2003 : 132), “tujuan DAU di samping untuk

mendukung sumber penerimaan daerah juga sebagai pemerataan

(equalization) kemampuan keuangan pemerintah daerah.”

3. Pendapatan Asli Daerah (PAD)

a. Pengertian Pendapatan Asli Daerah (PAD)

Menurut Halim (2004 : 67), Pendapatan Asli Daerah (PAD) merupakan

“semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.”

penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya

sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku.”

Menurut Halim dan Nasir (2006 : 44), Pendapatan Asli Daerah adalah

“pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan.”

b. Klasifikasi Pendapatan Asli Daerah (PAD)

Klasifikasi PAD yang terbaru berdasarkan Permendagri 13/ 2006 adalah

terdiri dari :

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Menurut Halim (2004 : 67), “Pendapatan Asli Daerah dipisahkan

perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang

dipisahkan, lain-lain PAD yang sah.” Klasifikasi PAD yang dinyatakan oleh

Halim (2004 : 67) adalah sesuai dengan klasifikasi PAD berdasarkan

Kepmendagri 29/ 2002.

Pajak Daerah

Berdasarkan UU Nomor 34 Tahun 2000 tentang perubahan atas UU

nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah dalam Saragih

(2003 : 61), yang dimaksud dengan “pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundangan-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Menurut Halim (2004 : 67), “pajak daerah merupakan pendapatan daerah

yang berasal dari pajak.”

Jenis-jenis pajak daerah untuk kabupaten/ kota menurut Kadjatmiko

(2002 : 77) antara lain ialah :

1) Pajak hotel 2) Pajak restoran 3) Pajak hiburan 4) Pajak reklame

5) Pajak penerangan jalan

Retribusi Daerah

Yang dimaksud dengan retribusi menurut Saragih (2003 : 65) adalah

“pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu

yang khusus disediakan dan atau diberikan oleh Pemda untuk kepentingan

orang pribadi atau badan,”

Menurut Halim (2004 : 67), “Retribusi daerah merupakan pendapatan

daerah yang berasal dari retribusi daerah.”

1. Retribusi untuk kabupaten dan kota ditetapkan sesuai kewenangan masing-masing daerah terdiri dari : 10 jenis retribusi jasa umum, 4 jenis retribusi perizinan tertentu.

2. Retribusi untuk kabupaten dan kota ditetapkan sesuai jasa/ pelayanan yang diberikan oleh masing-masing daerah terdiri dari 13 jenis retribusi jasa usaha. (Kadjatmiko, 2002 : 78)

Jenis pendapatan retribusi untuk kabupaten/ kota meliputi objek pendapatan berikut :

i. Retribusi pelayanan kesehatan

ii. Retribusi pelayanan persampahan/ kebersihan iii. Retribusi penggantian biaya cetak KTP

iv. Retribusi penggantian biaya cetak akta catatan sipil v. Retribusi pelayanan pemakaman

vi. Retribusi pelayanan pengabuan mayat

vii. Retribusi pelayanan parkir di tepi jalan umum viii. Retribusi pelayanan pasar

ix. Retribusi pengujian kendaraan bermotor

x. Retribusi pemeriksaaan alat pemadam kebakaran xi. Retribusi penggantian biaya cetak peta

xii. Retribusi pengujian kapal perikanan xiii. Retribusi pemakaian kekayaan daerah

xiv. Retribusi jasa usaha pasar grosir atau pertokoan xv. Retribusi jasa usaha tempat pelelangan

xvi. Retribusi jasa usaha terminal

xvii. Retribusi jasa usaha tempat khusus parkir

xviii. Retribusi jasa usaha tempat penginapan/ pesanggrahan/ villa xix. Retribusi jasa usaha penyedotan kakus

xxiv. Retribusi jasa usaha pengolahan limbah cair

xxv. Retribusi jasa usaha penjualan produksi usaha daerah xxvi. Retribusi izin mendirikan bangunan

xxvii. Retribusi izin tempat penjualan minuman beralkohol xxviii. Retribusi izin gangguan

xxix. Retribusi izin trayek (Halim, 2004 : 68)

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik

Daerah yang Dipisahkan

Menurut Halim (2004 :68), “Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan

daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan

kekayaan daerah yang dipisahkan.”

Menurut Halim (2004 : 68), jenis pendapatan ini meliputi objek

pendapatan berikut “(a) bagian laba perusahaan milik daerah, (b) bagian

laba lembaga keuangan bank, (c) bagian laba lembaga keuangan nonbank,

(d) bagian laba atas penyertaan modal/ investasi.”

Lain-lain PAD yang sah

Menurut Halim (2004 : 69), “pendapatan ini merupakan penerimaan

daerah yang berasal dari lain-lain milik pemerintah daerah.”

Menurut Halim (2004 : 69), jenis pendapatan ini meliputi objek

pendapatan berikut “(a) hasil penjualan asset daerah yang tidak dipisahkan,

(b) penerimaan jasa giro, (c) penerimaan bunga deposito, (d) denda

keterlambatan pelaksanaan pekerjaan, (e) penerimaan ganti rugi atas

4. Pendapatan Lain-lain Yang Dianggap Sah

Menurut Halim (2004 : 69), “sebelum munculnya Kepmendagri Nomor

29 Tahun 2002, pendapatan ini diklasifikasikan dalam Dana Perimbangan.

Dengan adanya Kepmendagri tersebut, pendapatan ini digolongkan

tersendiri.”

Kelompok pendapatan ini menurut Halim (2004 : 69) meliputi jenis

pendapatan berikut “(a) bantuan dana kontijensi/ penyeimbang dari

pemerintah, (b) dana darurat.”

Klasifikasi terbaru dari pendapatan lain-lain yang dianggap sah adalah

berdasarkan Permendagri 13/ 2006, dimana pendapatan lain-lain yang

dianggap sah terdiri atas :

(a) hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/ lembaga/ organisasi swasta dalam negeri, kelompok masyarakat/ perorangan, dan lembaga luar negeri yang tidak mengikat

(b) dana darurat dari pemerintah dalam rangka penanggulangan korban/ kerusakan akibat bencana alam

(c) dana bagi hasil pajak dari provinsi kepada kabupaten/ kota

(d) dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah; dan

(e) bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

5. Belanja Daerah

a. Pengertian Belanja Daerah

Menurut Abdullah dan Halim (2003 : 1145), belanja daerah adalah

“pengeluaran yang dilakukan oleh Pemda untuk melaksanakan wewenang dan

Menurut Halim dan Nasir (2006 : 44), belanja daerah adalah “semua

kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih

dalam periode tahun anggaran yang bersangkutan.”

b. Klasifikasi Belanja Daerah

Belanja daerah menurut kelompok belanja berdasarkan Permendagri 13/

2006 terdiri atas :

belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bentuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4,

yakni :

Belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasikan menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Klasifikasi belanja daerah yang dikemukakan oleh Halim (2004 : 18)

sesuai dengan klasifikasi belanja daerah menurut Kepmendagri 29/ 2002.

Belanja Administrasi Umum

Menurut Halim (2004 : 70), “belanja administrasi umum adalah semua

pengeluaran pemerintah daerah yang tidak berhubungan secara langsung

Menurut Halim (2004 : 70), kelompok belanja administrasi umum terdiri

atas 4 jenis belanja, yaitu “(a) belanja pegawai/ personalia, (b) belanja barang

dan jasa, (c) belanja perjalanan dinas, (d) belanja pemeliharaan.”

Menurut Halim (2004 : 70), “jenis belanja pegawai/ personalia

merupakan belanja pemerintah daerah untuk orang/ personel yang tidak

berhubungan secara langsung dengan aktivitas atau dengan kata lain

merupakan biaya tetap pegawai.”

Jenis belanja pegawai/ personalia untuk belanja aparatur daerah meliputi objek belanja :

a. Gaji dan tunjangan kepala daerah/ wakil kepala daerah b. Gaji dan tunjangan pegawai

c. Biaya perawatan dan pengobatan

d. Biaya pengembangan sumber daya manusia (Halim, 2004 : 70)

Jenis belanja pegawai/ personalia untuk bagian belanja pelayanan publik meliputi objek belanja :

a. Belanja tetap dan tunjangan pimpinan dan anggota DPRD b. Gaji dan tunjangan kepala daerah/ wakil kepala daerah c. Gaji dan tunjangan pegawai daerah

d. Biaya perawatan dan pengobatan

e. Biaya pengembangan sumber daya manusia (Halim, 2004 : 70)

Menurut Halim (2004 : 71), “jenis belanja barang dan jasa merupakan

belanja pemerintah daerah untuk penyediaan barang dan jasa.”

Jenis belanja barang dan jasa untuk bagian belanja aparatur daerah terdiri atas objek belanja berikut :

a. Biaya bahan pakai habis kantor b. Biaya jasa kantor

c. Biaya cetak dan penggandaan keperluan kantor d. Biaya sewa kantor

e. Biaya makanan dan minuman kantor f. Biaya pakaian dinas

g. Biaya bunga utang

j. Biaya depresiasi alat kantor dan rumah tangga

k. Biaya depresiasi alat studio dan alat komunikasi (operasional) (Halim, 2004 : 71)

Jenis belanja ini untuk bagian belanja pelayanan publik terdiri atas objek belanja berikut ini :

a. Biaya bahan pakai habis kantor b. Biaya jasa kantor

c. Biaya cetak dan penggandaan keperluan kantor d. Biaya sewa kantor

e. Biaya makanan dan minuman kantor f. Biaya pakaian dinas

g. Biaya bunga utang

h. Biaya depresiasi gedung (operasional) i. Biaya depresiasi alat-alat besar (operasional) j. Biaya depresiasi alat angkutan (operasional)

k. Biaya depresiasi alat bengkel dan alat ukur (operasional) l. Biaya depresiasi alat pertanian (operasional)

m. Biaya depresiasi alat kantor dan rumah tangga

n. Biaya depresiasi alat studio dan alat komunikasi (operasional) o. Biaya depresiasi alat-alat kedokteran (operasional)

p. Biaya depresiasi alat-alat laboratorium (operasional) (Halim, 2004 : 71)

Menurut Halim (2004 : 71), “belanja perjalanan dinas merupakan jenis

belanja pemerintah daerah untuk biaya perjalanan pegawai dan dewan.”

Menurut Halim (2004 :71), “objek belanja dari jenis belanja ini untuk

bagian belanja aparatur daerah meliputi biaya perjalanan dinas, sedangkan

untuk bagian belanja pelayanan publik meliputi biaya perjalanan dinas, biaya

perjalanan pindah, dan biaya pemulangan pegawai yang gugur dan

dipensiunkan.”

Menurut Halim (2004, 71), “belanja pemeliharaan merupakan belanja

pemerintah daerah untuk pemeliharaan barang daerah.”

Objek belanja dari jenis belanja pemeliharaan untuk bagian belanja aparatur daerah terdiri atas :

c. Biaya pemeliharaan alat-alat kantor dan rumah tangga d. Biaya pemeliharaan alat-alat studio dan alat komunikasi e. Biaya pemeliharaan buku perpustakaan

f. Biaya pemeliharaan alat-alat persenjataan (Halim, 2004 : 71-72)

Objek Belanja untuk Jenis Belanja Pemeliharaan untuk Bagian Belanja Pelayanan Publik terdiri atas :

a. Biaya pemeliharaan jalan dan jembatan b. Biaya pemeliharaan bangunan air (irigasi) c. Biaya pemeliharaan instalasi

d. Biaya pemeliharaan jaringan

e. Biaya pemeliharaan bangunan gedung f. Biaya pemeliharaan monumen

g. Biaya pemeliharaan alat-alat besar h. Biaya pemeliharaan alat-alat angkutan i. Biaya pemeliharaan alat-alat bengkel j. Biaya pemeliharaan alat-alat pertanian

k. Biaya pemeliharaan alat-alat kantor dan rumah tangga l. Biaya pemeliharaan alat-alat studio dan alat komunikasi m. Biaya pemeliharaan alat-alat kedokteran

n. Biaya pemeliharaan alat-alat laboratorium o. Biaya pemeliharaan buku perpustakaan

p. Biaya pemeliharaan barang bercorak kesenian, kebudayaan q. Biaya pemeliharaan hewan, ternak, serta tanaman

r. Biaya pemeliharaan alat-alat persenjataan (Halim, 2004 : 72).

Belanja Operasi dan Pemeliharaan

Menurut Halim (2004 : 72), “belanja operasi dan pemeliharaan

merupakan semua belanja pemerintah daerah yang berhubungan dengan

aktivitas atau pelayanan publik.”

Menurut Halim (2004 : 72), kelompok belanja ini meliputi jenis belanja :

“(a) belanja pegawai/ personalia, (b) belanja barang dan jasa, (c) belanja

Menurut Halim (2004 : 72), jenis belanja pegawai/ personalia untuk

bagian belanja aparatur daerah maupun pelayanan publik meliputi objek

belanja berikut “(a) honorarium/ upah, (b) uang lembur, (c) insentif.”

Jenis belanja barang dan jasa baik untuk bagian belanja aparatur daerah maupun pelayanan publik meliputi objek belanja :

a. Biaya bahan/ material b. Biaya jasa pihak ketiga c. Biaya cetak dan penggandaan d. Biaya sewa

e. Biaya makanan dan minuman f. Biaya bunga utang

g. Biaya pakaian kerja. (Halim, 2004 : 72-73)

“Jenis belanja perjalanan dinas dan jenis belanja pemeliharaan memiliki

klasifikasi yang sama dengan klasifikasi jenis belanja ini pada kelompok

belanja administrasi umum, baik untuk bagian belanja aparatur daerah maupun

pelayanan publik.” (Halim, 2004 : 73)

Belanja Modal

Menurut Halim (2004 : 73), “belanja modal merupakan belanja

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan

menambah asset atau kekayaan daerah dan selanjutnya akan menambah

belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja

administrasi umum.”

Kelompok belanja ini mencakup jenis belanja berikut, baik untuk bagian aparatur daerah maupun pelayanan publik :

a. Belanja modal tanah

b. Belanja modal jalan dan jembatan c. Belanja modal bangunan air (irigasi) d. Belanja modal instalasi

e. Belanja modal jaringan

h. Belanja modal alat-alat besar i. Belanja modal alat-alat angkutan j. Belanja modal alat-alat bengkel k.Belanja modal alat-alat pertanian

l. Belanja modal alat-alat kantor dan rumah tangga

m. Belanja modal alat-alat studio dan alat-alat komunikasi n. Belanja modal alat-alat kedokteran

o. Belanja modal alat-alat laboratorium p. Belanja modal buku/ perpustakaan

q. Belanja modal barang bercorak kesenian, kebudayaan r. Belanja modal hewan, ternak, serta tanaman

s. Belanja modal alat-alat persenjataan/ keamanan. (Halim, 2004 : 73)

Belanja Bagi Hasil dan Bantuan Keuangan

Menurut Halim (2004 : 73), “belanja bagi hasil dan bantuan keuangan

berbentuk kegiatan pengalihan uang dan atau barang dari Pemerintah Daerah.”

Menurut Halim (2004 : 73), kelompok belanja bagi hasil dan bantuan

keuangan terkhusus bagi kabupaten/ kota terdiri atas jenis belanja berikut

(hanya untuk bagian belanja pelayanan publik) : “(a) belanja bagi hasil

retribusi kepada Pemerintah Desa, (b) belanja bantuan keuangan kepada

Pemerintah Desa/ Kelurahan, (c) belanja bantuan keuangan kepada organisasi

kemasyarakatan, (d) belanja bantuan keuangan kepada organisasi profesi.”

Belanja Tidak Tersangka

Menurut Halim (2004 : 73), “kelompok belanja tidak tersangka adalah

belanja Pemerintah Daerah untuk pelayanan publik dalam rangka mengatasi

bencana alam dan atau bencana sosial. Kelompok belanja ini terdiri atas jenis

6. Pengaruh DAU, PAD dan pendapatan lain-lain yang dianggap sah

terhadap belanja daerah dalam APBD

Menurut Halim dan Nasir (2006 : 43), “salah satu faktor penting yang

mempengaruhi keberhasilan pelaksanaan pembangunan daerah adalah

kemampuan keuangan daerah yang memadai. Semakin besar keuangan daerah

semakin besar pula kemampuan daerah untuk meningkatkan kesejahteraan

masyarakat melalui pembangunan daerah.”

Secara teoritis, menurut Abdullah dan Halim (2003 : 1142), “pengaruh

DAU terhadap belanja daerah mempunyai efek distributif dan alokatif yang

tidak berbeda dengan sumber pendanaan lain. Namun pada kenyataannya,

stimulus terhadap pengeluaran daerah yang ditimbulkan oleh transfer atau

grants sering lebih besar dibandingkan dengan stimulus dari pendapatan daerah sendiri.”

Menurut Astuti dan Haryanto (2003 : 39), “DAU dan berbagai bentuk

transfer dari Pemerintah Pusat sebaiknya hanya bersifat suplemen bagi

pelaksanaan pemerintah dan pembangunan di daerah. Namun yang terjadi

dewasa ini justru sebaliknya yaitu daerah makin bergantung terhadap alokasi

transfer dari Pemerintah Pusat terutama DAU.”

Sejalan dengan pendapat yang dikemukakan oleh Astuti dan Haryanto,

Halim dan Nasir (2006 : 43) menyatakan bahwa :

Menurut Saragih (2003 : 106), “untuk menutupi kebutuhan pengeluaran

(expenditure assigment), dana DAU masih memegang peran utama. Peran PAD dalam APBD masih relatif kecil.” Hal senada juga dikemukakan oleh

Devas (1999) dalam Halim dan Nasir (2006 : 44) yang menyatakan bahwa

“kewenangan Daerah Tingkat II menunjukkan ketergantungan yang lebih

besar pada sumbangan dari atas yaitu 73% dari anggaran rutin dan 87% dari

anggaran pembangunan berasal dari pemerintah pusat. Dari penerimaan

Daerah Tingkat II secara keseluruhan sumber PAD sendiri menyumbang

10%.”

Astuti dan Haryanto (2005 : 39) menyatakan bahwa “PAD inilah yang

sebanarnya menjadi barometer utama suksesnya pelaksanaan otonomi daerah.

Diharapkan dengan adanya otonomi, kemandirian daerah dapat diwujudkan

yang dimanifestasikan lewat struktur PAD yang kuat.” Kaho (1995) dalam

Halim dan Nasir (2006 : 43) juga menyatakan bahwa “suatu kenyataan yang

tidak dapat dipungkiri adalah masih rendahnya penerimaan Pendapatan Asli

Daerah (PAD) pada Daerah Tingkat II. Belum ada satupun DATI II di

Indonesia yang dapat menyelenggarakan urusan rumah tangganya secara

penuh (100%) baik secara keseluruhan maupun urusan demi urusan.”

B. Tinjauan Penelitian Terdahulu

Abdullah dan Halim (2003) melakukan penelitian untuk menguji

pengaruh pendapatan daerah terhadap belanja daerah di Indonesia dengan

Barat, Jawa Tengah, Jawa Timur dan Daerah Istimewa Yogyakarta (DIY) dan

Bali. Pendapatan daerah terdiri dari DAU (Dana Alokasi Umum), PAD

(Pendapatan Asli Daerah) dan Pajak Daerah, sementara Belanja Daerah adalah

jumlah total pengeluaran daerah selama satu tahun anggaran yang terdapat

dalam laporan APBD. Data yang dianalisis dalam penelitian ini adalah data

cross section yakni data tahun 2001 dan 2002 dari laporan APBD Pemda yang diperoleh dari situs Departemen Dalam Negeri dan Departemen

Keuangan. Statistik yang digunakan dalam penelitian Abdullah dan Halim

(2003) ini adalah regresi sederhana (simple regression) dan regresi berganda (multiple regression). Regresi sederhana dipakai untuk melihat pengaruh jumlah DAU, pajak daerah dan PAD secara terpisah terhadap jumlah belanja.

Regresi berganda digunakan dengan tujuan untuk memprediksi apakah

komponen-komponen pendapatan daerah tersebut secara serentak

mempengaruhi belanja daerah. Hasil penelitian Abdullah dan Halim (2003)

menunjukkan bahwa secara terpisah dan atau secara bersama-sama DAU dan

PAD berpengaruh signifikan positif terhadap belanja daerah.

Astuti dan Haryanto (2005) melakukan penelitian untuk menganalisis

Dana Alokasi Umum (DAU) dalam era otonomi daerah dengan studi kasus

terhadap 30 propinsi. Data dalam penelitian Astuti dan Haryanto diperoleh

dari instansi Departemen Keuangan DJAPK Subdirektorat Dana Perimbangan

dan dari instansi BPS Pusat. Adapun periode waktu yang digunakan terdiri

sebagai daerah sampel. Pengolahan data adalah dengan menggunakan metode

regresi Genaralized Least Square (GLS) secara Section Weight. Hasil analisis yang dilakuakan Astuti dan Haryanto (2005) menunjukkan bahwa DAU

berperan secara signifikan bagi daerah di era otonomi.

Halim dan Nasir (2006) melakukan penelitian dengan mengangkat judul

kajian tentang keuangan daerah pemerintah kota Malang. Data yang

digunakan dalam penelitian Halim dan Nasir adalah data sekunder yang

diperoleh dari Dispenda bagian keuangan dan Bappeda Pemerintahan kota

Malang. Data tersebut meliputi : (a) data tentang APBD lima tahun terakhir,

(b) data tentang penerimaan keuangan daerah bersumber dari PAD lima tahun

terakhir, (c) data tentang PAD lima tahun terakhir, (d) data pertumbuhan PAD

per jenis objek penerimaan lima tahun terakhir, (e) data tentang pengeluaran

daerah lima tahun terakhir. Dengan kata lain data yang digunakan adalah data

mulai dari tahun 2000 hingga tahun 2004. Adapun teknik analisis yang

digunakan dalam penelitian Halim dan Nasir (2006) adalah menggunakan

metode deskriptif. Dari hasil penelitian yang dilakukan Halim dan Nasir

(2006) diketahui bahwa kemampuan PAD kota Malang untuk menopang

pengeluaran daerah masih rendah karena selama tahun 2000-2004 hanya

mampu memberikan konstribusi rata-rata sebesar 15,51%, sehingga

ketergantungan Pemkot Malang terhadap sumber keuangan lain masih tinggi.

Usman (1997) dalam Halim dan Nazir (2006 : 44) melakukan penelitian

dalam bentuk tesis dengan mengangkat judul peran PAD dalam APBD studi

penelitiannya menunjukkan bahwa sumber PAD belum memberikan

kontribusi yang maksimal dalam APBD.

Devas (1999) dalam Halim dan Nasir (2006 : 44) menyatakan bahwa

kewenangan daerah tingkat II menunjukkan ketergantungan yang lebih besar

pada sumbangan dari atas yaitu 73% dari anggaran rutin dan 87% dari

anggaran pembangunan berasal dari pemerintah pusat. Dari penerimaan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain kausal. ”Desain kausal berguna untuk

mengukur hubungan-hubungan antar variabel riset atau berguna untuk

menganalisis bagaimana satu variabel mempengaruhi variabel lain.” (Umar,

2003 : 30)

B. Populasi dan Sampel Penelitian

“Populasi adalah agregat dari semua elemen yang memiliki karakteristik

serupa” (Anandya dan Suprihhadi, 2005 :190). Populasi yang digunakan

dalam penelitian ini adalah daerah kabupaten/ kota di Propinsi Sumatera

Utara, dalam hal ini seluruh kabupaten/ kota yang telah membuat dan

mempublikasikan laporan APBDnya.

“Sampel berarti contoh, yaitu sebagian dari seluruh individu yang

menjadi objek penelitian” (Mardalis, 2006:55). Pengambilan sampel dalam

penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling yaitu “teknik penentuan sampel dengan pertimbangan tertentu.” (Arikunto, 1990 : 128). Adapun pertimbangan yang ditentukan oleh

1) Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan

laporan APBD dalam situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan (www.djpkpd.go.id).

2) Kabupaten/ kota di Propinsi Sumatera Utara yang mempublikasikan

laporan APBDnya selama periode 2004-2006.

3) Kabupaten/ kota di Propinsi Sumatera yang laporan APBDnya telah

memakai format Kepmendagri 29/ 2002

Populasi dalam penelitian ini adalah sebanyak 22 kabupaten dan 7 kota.

C. Jenis Data

Peneliti menggunakan data sekunder dalam penelitian ini. ”Data

sekunder merupakan data yang telah dikumpulkan sebelumnya” (Anandya

dan Suprihhadi, 2005 : 64). Data diperoleh dari laporan APBD Pemda

kabupaten/ kota yang diperoleh dari situs Departemen Keuangan Republik

Indonesia Direktorat Jenderal Perimbangan Keuangan. Data yang dibutuhkan

adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu

data Dana Alokasi Umum (DAU), total Pendapatan Asli Daerah (PAD), total

pendapatan lain-lain yang dianggap sah, dan total belanja daerah.

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang

dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang

pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk

maksud inilah dibutuhkan pengumpulan data. Data penelitian diperoleh secara

tidak langsung melalui media perantara yaitu internet yang diperoleh dari situs

Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan

Keuangan (www.djpkpd.go.id).

E. Identifikasi dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini antara lain :

1) Variabel independen

Yaitu ”variabel yang tidak tergantung pada variabel lain” (Umar, 1997 :

44).

Variabel independen dalam penelitian ini adalah :

X1 = Dana Alokasi Umum (DAU)

X2 = Pendapatan Asli Daerah (PAD)

X3 = Pendapatan lain-lain yang dianggap sah

2) ”Variabel yang tergantung pada variabel lain disebut variabel terikat atau

tidak bebas atau dependen.” (Umar 1997 : 44)

Dalam penelitian ini variabel dependen yang digunakan adalah total

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS 14. Peneliti melakukan terlebih

dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang digunakan meliputi :

a. Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini berguna untuk tahap

awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik

parametrik dan jika data tidak normal gunakan statistik non parametrik atau

lakukan treatment agar data normal.”

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak menurut Ghozali (2005 : 110), yaitu :

a. Analisis grafik

menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat

dilihat dari :

i. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

ii. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

b. Uji Multikolinearitas

Menurut Gujarati (1995) dalam Hadi (2006 : 168), “uji multikolinearitas

berhubungan dengan adanya korelasi antar variable independen. Sebuah

persamaan terjangkit penyakit ini bila dua atau lebih variabel independen

memiliki tingkat korelasi yang tinggi. Sebuah persamaan regresi dikatakan

baik bila persamaan tersebut memiliki variabel independen yang saling tidak

berkorelasi.”

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model

regresi menurut Hadi (2006 : 168) dapat dilihat dari :

variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

2) Indikator lain yang bisa dipakai adalah CI (Condition Index) atau

Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

3) VIF (Variable Inflation Factor) juga bisa digunakan sebagai indicator. Bila VIF > 10 maka variable tersebut memiliki kolinearitas yang tinggi.

Bila ternyata model terindikasi penyakit multikolinear, maka baru dicari

korelasi diantara variabel independen. Gujarati (1995) dalam Hadi (2006 :

168) menyatakan bahwa “dua variabel yang memiliki tingkat korelasi 0,8

sudah terlalu tinggi tetapi kalau 0,5 tidak ada masalah.”

Bila didapatkan dua variabel yang memiliki korelasi tinggi (0,8 ke atas),

ambil salah satu saja dan hilangkan yang lain.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen. c. Multikolinearitas dapat juga dilihat dari (1) nilai tolerance dan

terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas. (Ghozali, 2005 : 105).

Menurut Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada

atau tidaknya heteroskesdatisitas :

a. Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskesdatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar analisis :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskesdatisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdatisitas.

Menurut Gujarati (1995) dalam Hadi (2006 : 172), “untuk mengetahui

adanya masalah heteroskesdatisitas ini kita bisa menggunakan korelasi jenjang

Spearman, tes Park, tes Goldfeld-Quandt, tes BPG, tes White atau tes

Glejser.” Bila menggunakan korelasi jenjang Spearman, maka kita harus

menghitung nilai korelasi untuk setiap variabel independen terhadap nilai

memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke

variabel independen.

Menurut Hadi (2006 : 174), salah satu cara untuk mengurangi masalah

heteroskesdatisitas adalah “menurunkan besarnya rentang (range) data. Salah satu cara yang bisa dilakukan untuk menurunkan rentang data adalah

melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan

bila semua data bertanda positif.”

d.Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data

runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki

korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan

besaran data sangat tergantung pada tempat data tersebut terjadi.”(Hadi, 2006 :

175)

Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin

Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan

menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya

adalah menentukan nilai du dan dl dengan menggunakan tabel Durbin Watson.

Ketentuan :

du < d < 4-du Tidak ada autokorelasi

d < dl Terdapat autokorelasi positif d > 4-dl Terdapat autokorelasi negatif

“Salah satu cara untuk mengatasi adanya masalah autokorelasi (bila ada)

adalah dengan cara menambahkan satu variabel baru, yaitu variable lag -1.”

(Hadi, 2006 : 176)

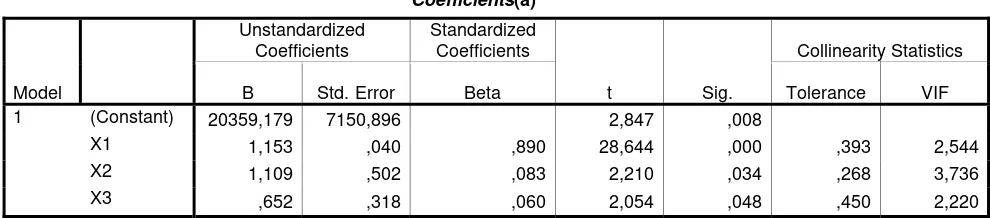

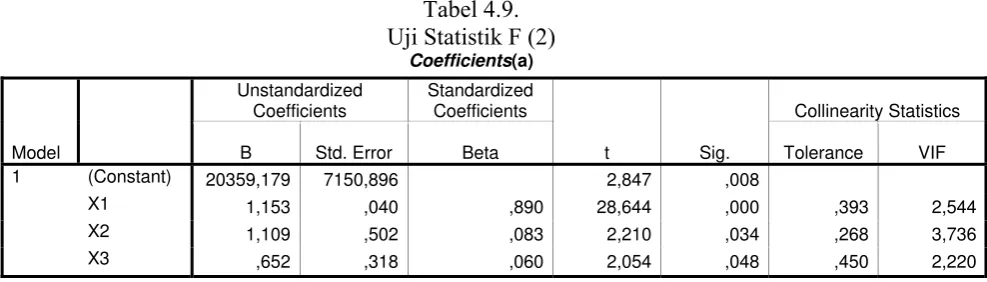

2. Pengujian Hipotesis

Untuk mengetahui bagaimana pengaruh DAU, PAD, dan pendapatan

lain-lain yang dianggap sah secara parsial terhadap belanja daerah digunakan

analisis regresi linier sederhana dengan uji t. Cara yang digunakan adalah

dengan cara membandingkan nilai probabilitas masing-masing variabel

dengan besarnya nilai α = 5 %. Adapun aturan yang digunakan adalah jika

probabilitas variabel > probabilitas 5% maka H0 diterima, dan jika probabilitas

variabel < probabilitas 5% maka H0 ditolak dan terima Ha.

Untuk mengetahui bagaimana pengaruh DAU, PAD, dan pendapatan

lain-lain yang dianggap sah secara bersama terhadap belanja daerah digunakan

analisis regresi linier berganda dengan uji F.

Model regresi berganda untuk menguji hipotesis sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana :

Y = Total Belanja Daerah

a = konstanta

b1, b2 = koefisien regresi

X1 = Dana Alokasi Umum (DAU)

X3 = Pendapatan Lain-lain yang Dianggap Sah

e = Tingkat kesalahan pengganggu

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut :

Tahapan Penelitian Okt Nov Des Jan Feb Mar Penyelesaian proposal

Pencarian data awal Pengajuan proposal Penyerahan proposal kepada dosen

pembimbing

Bimbingan dan perbaikan proposal

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Statistik

Sebelum melakukan pembahasan mengenai data secara statistik harus

terlebih dahulu memperhatikan data kabupaten/ kota yang telah ditentukan

sebagai sampel. Adapun kabupaten/ kota yang terpilih menjadi sampel

penelitian berdasarkan pertimbangan yang ditentukan oleh penulis pada

halaman 31 adalah sebanyak 12 sampel untuk setiap tahunnya. Kabupaten/

kota yang dimaksud adalah sebagai berikut :

Tabel 4.1

Daftar Kabupaten/ Kota Sampel

NO NAMA KABUPATEN/ KOTA KRITERIA SAMPEL

1 2 3

1. Kota Medan √ x √ -

2. Kota Binjai √ √ √ Sampel 1

3. Kota Pematang Siantar √ x √ -

4. Kota Sibolga √ √ √ Sampel 2

5. Kabupaten Tapanuli Selatan √ x √ -

6. Kabupaten Batubara x x x -

7. Kota Tanjung Balai √ √ √ Sampel 3

8. Kota Tebing Tinggi √ √ √ Sampel 4

9. Kabupaten Humbang Hasundutan √ √ √ Sampel 5

10. Kabupaten Asahan √ x x -

11. Kabupaten Dairi √ x √ -

12. Kabupaten Tapanuli Tengah √ x √ -

13. Kabupaten Toba Samosir √ √ √ Sampel 6

14. Kabupaten Pakphak Barat √ x √ -

15. KabupatenTapanuli Utara √ √ √ Sampel 7