144

ANALISA PENGELOLAAN MODAL KERJA TERHADAP PROFITABILITAS PADA PENJUALAN DAN SERVICE KOMPUTER

DI SINAR COMPUTER BANJARBARU Noordiyati

STIE Pancasetia Banjarmasin Email :

ABSTRAK

Dalam setiap usaha pengelolaan modal kerja sangatlah penting. Tidak jarang perusahaan mengalami kerugian karena kurang efektifnya pengelolaan modal kerja.

Pengelolaan modal kerja di Sinar Computer Banjarbaru hanya meliputi dua hal yakni perputaran kas dan perputaran piutang. Dalam praktek mengelolanya, pihak pemilik melakukannya dengan tidak terencana dan tidak melakukan evaluasi. Dimana pemilik tidak melakukan penjualan secara kredit dan tidak diiringi dengan upaya evaluasi yaitu dengan menghitung tingkat perputaran piutang dan persediaan agar dapat diketahui kondisi pengelolaan modal kerja perusahaan.

Jadi hal yang harus dilakukan oleh Sinar Computer Banjarbaru adalah dengan mengevaluasi hasil pengelolaan modal kerja yang telah dilakukan, yakni dengan cara menghitung perputaran kas dan perputaran persediaan. Setelah diketahui maka akan dapat melihat hasilnya, apakah mengalami kenaikan atau penurunan. Jika mengalami penurunan maka langkah selanjutnya yaitu meningkatkan efisiensi pengelolaan modal kerja di perusahaannya.

Kata Kunci : Modal Kerja, Profitabilitas

ABSTRACT

In any business working capital management is essential . Not infrequently enterprises suffered losses because of the lack of effective management of working capital .

Management of working capital in Computer Rays Banjarbaru only covers two things namely cash turnover and receivables turnover .In practice manage it , the owner did not planned and not an evaluation . Where the owner does not do credit sales and not accompanied by an evaluation effort is to calculate accounts receivable turnover and inventory levels in order to know the condition of the working capital management of the company .

So things must be done by Sinar Computer Banjarbaru is to evaluate the results of management of working capital that has been done , by way of calculating cash turnover and inventory turnover . Having in mind it will be able to see the result , whether an increase or decrease . If declined then the next step is improving the efficiency of working capital management in the company .

PENDAHULUAN

Latar Belakang Masalah

Modal kerja merupakan salah satu aspek penting dalam pembelanjaan perusahaan. Apabila

perusahaan tidak dapat

mempertahankan “tingkat modal kerja yang memuaskan”, maka kemungkinan perusahaan tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo dan bahkan mungkin dilikuidir (Syamsuddin, 2004 :201). Aktiva lancar haruslah cukup besar untuk dapat menutup hutang sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan yang memuaskan. Pos-pos utama dalam aktiva lancar adalah kas, surat-surat berharga jangka pendek, piutang dan persediaan. Masing-masing pos tersebut haruslah dikelola secara baik dan efisien untuk dapat mempertahankan likuiditas perusahaan dan pada saat yang sama jumlah dari masing-masing pos tersebut tidak terlalu besar. Pos-pos utama dalam hutang lancar meliputi hutang usaha, hutang surat-surat berharga, dan biaya-biaya yang masih harus dibayar. Masing-masing pos hutang lancar tersebut harus dikelola dengan baik untuk menjamin bahwa sumber-sumber modal jangka pendek tersebut diperoleh dan dipergunakan dengan cara sebaik mungkin.

Kebutuhan modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan, karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Seorang manajer keuangan dituntut untuk memperhatikan sumber dana dalam memenuhi modal kerja sehingga manajer dihadapkan berbagai pilihan sumber dana baik sumber dana

berjangka pendek maupun berjangka panjang. Sumber dana tersebut digunakan sebagai sumber pembelanjaan serta pengelolaan perusahaan dalam setiap aktivitas perusahaan agar dapatlebih efisien dan siap menghadapi persaingan perusahaan pada masa yang akan datang.

Pada dasarnya investasi modal kerja biasanya akan berputar kurang dari satu periode normal operasi perusahaan. Aliran kas di dalam kegiatan ini sering tidak sinkron, dimana pengeluaran kas dilakukan jauh-jauh sebelum penerimaan kas, disamping itu juga penjualan dan biaya yang harus dikeluarkan sering tidak pasti. Oleh karena itu perusahaan perlu menjaga modal kerja yang cukup. Semakin lama periode antara saat pengeluaran kas sampai dengan penerimaan kembali, maka kebutuhan modal kerja akan semakin besar.

Analisis terhadap sumber dan penggunaan modal kerja penting bagi manajer keuangan, sebab analisis tersebut digunakan untuk mengetahui bagaimana dana digunakan dan bagaimana kebutuhan dana tersebut dibelanjai. Sebab dengan adanya analisa terhadap laporan tersebut maka dapat diketahui bagaimana perusahaan tersebut mengelola dan menggunakan dana yang dimilikinya (Riyanto, 2001 : 345). Dengan adanya perputaran modal kerja yang cepat dalam suatu periode maka hal ini akan membawa pengaruh positif terhadap profitabilitas suatu perusahaan.

Dari hasil observasi sementara pada Toko Sinar Computer Banjarbaru terlihat adanya pengelolaan modal yang kurang sesuai dengan pengelolaan yang seharusnya. Pada Toko Sinar Computer Banjarbaru pemiliknya dalam mengelola modal kerja tidak

menggunakan perencanaan yang baik serta tidak ada evaluasi terhadap apa yang telah dilakukan. Pemilik hanya mementingkan usahanya memperoleh untung tanpa memikirkan efesiensi modal kerja yang digunakan dalam memperoleh keuntungan.

Rumusan Masalah

1. Bagaimana pengelolaan modal kerja yang selama ini dilakukan di Sinar Computer Banjarbaru? 2. Bagaimana pengelolaan modal

kerja yang seharusnya dilaksanakan di Sinar Computer Banjarbaru?

3. Bagaimana pengaruh

pengelolaan modal kerja terhadap profitabilitas di Sinar Computer Banjarbaru?

Tujuan Penelitian

1. Untuk mengetahui pengelolaan modal kerja yang selama ini dilakukan di Sinar Computer Banjarbaru.

2. Untuk mengetahui pengelolaan modal kerja yang seharusnya dilaksanakan di Sinar Computer Banjarbaru.

3. Untuk mengetahui pengaruh pengelolaan modal kerja terhadap profitabilitas di Sinar Computer Banjarbaru.

Pengertian Modal Kerja

Modal kerja merupakan keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129). Menurut Weston dan Brigham (dalam Sawir, 2005:139) modal kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas, (surat-surat berharga), piutang dagang, dan persediaan.

Berdasarkan beberapa pengertian tersebut di atas dapat diambil suatu kesimpulan yaitu bahwa modal kerja merupakan kelebihan aktiva lancar terhadap hutang lancar atau disebut juga modal kerja netto (Net Working

Capital)

Sumber Modal Kerja

Menurut Munawir (2000:119) pada dasarnya modal kerja itu terdiri dari dua bagian pokok, yaitu :

1. Bagian yang tetap atau bagian yang permanen yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan dan

2. Jumlah modal kerja yang variabel jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktivitas yang biasa.

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari :

1. Hasil operasi perusahaan

Adalah jumlah net income yang nampak dalam laporan perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan.

2. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Keuntungan dari

penjualan surat-surat berharga ini merupakan suatu sumber untuk bertambahnya modal kerja, sebaliknya apabila dalam penjualan tersebut terjadi

kerugian maka akan

menyebabkan berkurangnya modal kerja.

3. Penjualan aktiva tidak lancar Sumber lain yang dapat menambah modal kerja adalah

hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan.

4. Penjualan saham atau obligasi perusahaan dapat juga mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya, di samping itu perusahaan dapat juga mengeluarkan obligasi atau dalam bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya (Munawir, 2000 : 120).

Manajemen modal kerja

Manajemen modal kerja merupakan salah satu aspek yang harus diperhatikan dalam perusahaan. Apabila perusahaan tidak dapat mempertahankan tingkat modal kerja yang memuaskan maka kemungkinan perusahaan akan berada dalam keadaaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sehingga menggambarkan tingkat keamanan (margin of safety) yang memuaskan.

Menurut Weston dan Copeland (1999) manajemen modal kerja adalah semua aspek pengelolaan aktiva lancar dan hutang lancar. Sedangkan Esra

dan Apriweni (2002)

mendefinisikan bahwa manajemen modal kerja adalah kegiatan yang

mencakup semua fungsi

manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan yang terdapat dalam perusahaan agar mampu membiayai pengeluaran atau operasi perusahaan.

Adapun sasaran yang ingin dicapai dari manajemen modal kerja adalah sebagai berikut (Sawir, 2005):

1. Memaksimalkan nilai

perusahaan dengan

mengelola aktiva lancar sehingga tingkat pengembalian investasi marginal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva lancar tersebut.

2. Meminimalkan dalam jangka panjang biaya modal yang digunakan Untuk membiayai aktiva lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang sehingga perusahaan selalu dapat

memenuhi kewajiban

keuangannya ketika jatuh tempo.

Adapun pengelolaan modal kerja meliputi beberapa elemen yaitu : 1. Pengelolaan Kas

Menurut Martono dan Sarjito (2005:116) kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (paling likuid) dan paling mudah berpindah tangan dalam suatu transaksi.

Dengan menghitung tingkat perputaran kas, akan dapat diketahui sampai seberapa jauh tingkat efisiensi yang dapat dicapai perusahaan dalam upaya mendayagunakan persediaan kas yang ada untuk mewujudkan tujuan perusahaan kas (cash turnover) adalah berapa kali uang kas berputar dalam suatu periode tertentu melalui penjualan.

Tingkat perputaran kas dapat dirumuskan sebagai berikut :

Perputaran Kas = Penjualan =……..kali Rata-Rata Kas

Periode perputaran Kas = 360 =……hari Perputaran Kas

2. Pengelolaan Piutang

Menurut Martono dan Harjito (2005:95) besar investasi kepada piutang yang muncul diperusahaan ditentukan oleh dua faktor. Pertama, adalah besarnya persentase penjualan kredit terhadap penjualan total. Kedua, adalah kebijakan penjualan kredit dan jangka waktu pengumpulan piutang (jangka waktu penagihan piutang).

Apabila tingkat perputaran piutang semakin besar maka dana yang diinvestasi dalam piutang akan semakin kecil, tingkat perputaran piutang dapat dirumuskan sebagai berikut :

Perputaran Piutang = Penjualan = ……kali Rata-Rata Piutang

Dengan perhitungan rata-rata piutang sebagai berikut :

Rata-Rata Piutang =

Piutang Awal Tahun – Piutang Akhir Tahun 2

Sedangkan periode

pengumpulan piutang dapat dihitung dengan rumus sebagai berikut :

Pengumpulan piutang= 360 =……..hari Perputaran piutang

Tingkat perputaran piutang ini mempunyai efek terhadap besar kecilnya modal yang tertanam dalam piutang. 3. Pengelolaan Persediaan

Pengendalian persediaan yang efektif diperlukan untuk memelihara jumlah, jenis dan kualitas barang yang sesuai dan untuk mengatur investasi dalam

persediaan. Lebih cepat persediaan berputar, maka akan lebih sedikit resiko kerugian jika persediaan itu turun nilainya, Disamping itu biaya yang

berhubungan dengan

perputaran persediaan juga semakin berkurang.

Perputaran persediaan menunjukkan berapa kali

kemampuan dana yang

tertanam dalam persediaan berputar dalam satu periode tertentu. Semakin tinggi tingkat perputarannya maka jumlah dana yang tertanam dalam persediaan akan semakin besar.

Tingkat perputaran persediaan dalam satu periode tertentu dapat dirumuskan sebagai berikut :

Perputaran

persediaan = Harga Pokok Penjualan = ……kali Rata-Rata Persediaan

Periode penerimaan piutang = 360______=...hari Perputaran persediaan

Rasio ini digunakan untuk mengukur efektifitas manajemen perusahaan dalam mengelola persediaan.

Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan aktiva perusahaan memperoleh laba dari operasi perusahaan. Rasio profitabilitas dapat diukur dengan beberapa indikator yaitu

Gross Profit Margin, Nett Profit Margin , Operating Margin, yang

dikaitkan dengan perputaran kas, dan perputaran persediaan.

1. Gross Profit Margin. Rasio yang membandingkan antara laba kotor (gross profit) dengan penjualan bersih. Rasio ini dinyatakan dengan rumus:

GPM = Penjualan – Harga Pokok Penjualan x 100% Penjualan

2.Operating Margin yang mengukur seberapa banyak keuntungan operasional bisa diperoleh dari setiap rupiah penjualan. Profit margin dinyatakan dengan rumus :

Operating Margin = Laba Usaha Penjualan

3. Net Profit Margin yaitu rasio yang membandingkan laba bersih perusahaan dengan penjualan bersih. Rasio ini dinyatakan dengan rumus :

NPM = Laba bersih Setelah Pajak x 100% Penjualan

Teknik Analisa Data

Analisa data yang digunakan untuk menyusun tugas akhir ini menggunakan analisis deskriptif, yaitu analisis yang berupa uraian yang berdasarkan hasil observasi dan informasi yang di peroleh dari

pihak perusahaan serta

membandingkan dengan konsep-konsep (teori) yang ada.

Lokasi Penelitian

Penelitian dilakukan pada Sinar Computer Banjarbaru Jl. A. Yani Km. 36,5 Banjarbaru Kalimantan Selatan, perusahaan ini bergerak dibidang Dagang dan Jasa. Hasil Penelitian

Adapun hasil yang peneliti peroleh dari sumber yaitu Sinar Computer Banjarbaru berupa neraca, laporan laba rugi dan laporan arus kas, sebagaimana tabel dibawah ini :

Tabel 1 NERACA

SINAR COMPUTER BANJARBARU PER 31 DESEMBER 2011 Aktiva Pasiva Aktiva Lancar - Kas 45.000.000 - Piutang - - Perlengkapan 493.000.000 Aktiva Tetap

- Peralatan Inv. Toko 22.790.000 560.790.000 - Akum. Penyusut. Inv. Toko ( 2.300.000) Hutang 12.790.000 Modal 545.700.000 Jumlah 558.490.000 558.490.000 Sumber : Sinar Computer Banjarbaru

Tabel 2 LAPORAN RUGI LABA SINAR COMPUTER BANJARBARU PER 31 DESEMBER 2011

Nama Kegiatan Jumlah

Pendapatan Penjualan HPP

Persediaan awal Pembelian

Tersedia untuk dijual Persediaan akhir HPP Laba Kotor 625.800.000 51.600.000 423.400.000 493.000.000 18.000.000 (475.000.000) 150.800.000 Biaya Operasional Biaya Komisi Biaya Transport Biaya Listrik, telpon, air Biaya Gaji Pegawai Biaya Sewa Biaya lain-lain Biaya Penyusut. Inv. Toko Total Laba Operasi 1.200.000 3.600.000 5.700.000 65.000.000 12.000.000 6.000.000 2.300.000 (96.000.000) 54.800.000

Laba sebelum pajak Biaya pajak Laba/Rugi Bersih

54.800.000 (8.220.000) 46.580.000 Sumber : Sinar Computer Banjarbaru

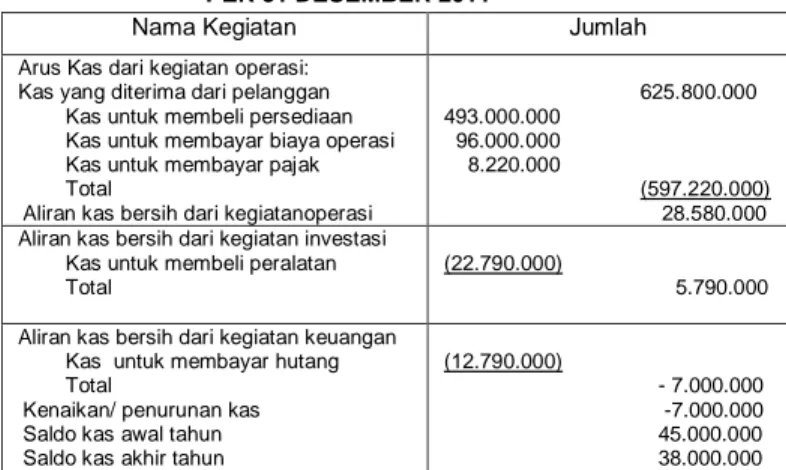

Tabel 3 LAPORAN ARUS KAS SINAR COMPUTER BANJARBARU

PER 31 DESEMBER 2011

Nama Kegiatan Jumlah

Arus Kas dari kegiatan operasi: Kas yang diterima dari pelanggan

Kas untuk membeli persediaan Kas untuk membayar biaya operasi Kas untuk membayar pajak Total

Aliran kas bersih dari kegiatanoperasi

625.800.000 493.000.000 96.000.000 8.220.000 (597.220.000) 28.580.000 Aliran kas bersih dari kegiatan investasi

Kas untuk membeli peralatan Total

(22.790.000)

5.790.000

Aliran kas bersih dari kegiatan keuangan Kas untuk membayar hutang Total

Kenaikan/ penurunan kas Saldo kas awal tahun Saldo kas akhir tahun

(12.790.000)

- 7.000.000 -7.000.000 45.000.000 38.000.000 Sumber : Sinar Computer Banjarbaru

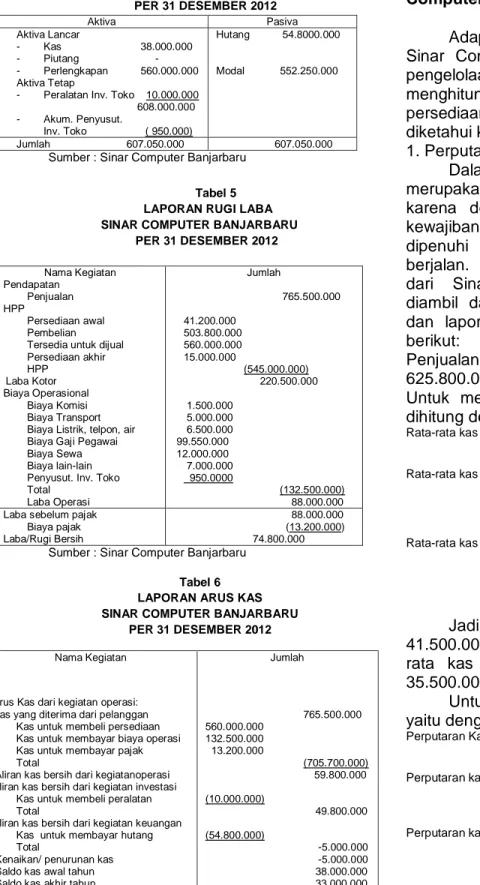

Tabel 4 NERACA

SINAR COMPUTER BANJARBARU PER 31 DESEMBER 2012 Aktiva Pasiva Aktiva Lancar - Kas 38.000.000 - Piutang - - Perlengkapan 560.000.000 Aktiva Tetap

- Peralatan Inv. Toko 10.000.000 608.000.000 - Akum. Penyusut. Inv. Toko ( 950.000) Hutang 54.8000.000 Modal 552.250.000 Jumlah 607.050.000 607.050.000 Sumber : Sinar Computer Banjarbaru

Tabel 5 LAPORAN RUGI LABA SINAR COMPUTER BANJARBARU

PER 31 DESEMBER 2012

Nama Kegiatan Jumlah Pendapatan

Penjualan HPP

Persediaan awal Pembelian Tersedia untuk dijual Persediaan akhir HPP Laba Kotor 765.500.000 41.200.000 503.800.000 560.000.000 15.000.000 (545.000.000) 220.500.000 Biaya Operasional Biaya Komisi Biaya Transport Biaya Listrik, telpon, air Biaya Gaji Pegawai Biaya Sewa Biaya lain-lain Penyusut. Inv. Toko Total Laba Operasi 1.500.000 5.000.000 6.500.000 99.550.000 12.000.000 7.000.000 950.0000 (132.500.000) 88.000.000 Laba sebelum pajak

Biaya pajak Laba/Rugi Bersih

88.000.000 (13.200.000) 74.800.000 Sumber : Sinar Computer Banjarbaru

Tabel 6 LAPORAN ARUS KAS SINAR COMPUTER BANJARBARU

PER 31 DESEMBER 2012

Nama Kegiatan Jumlah

Arus Kas dari kegiatan operasi: Kas yang diterima dari pelanggan

Kas untuk membeli persediaan Kas untuk membayar biaya operasi Kas untuk membayar pajak Total

Aliran kas bersih dari kegiatanoperasi

765.500.000 560.000.000 132.500.000 13.200.000 (705.700.000) 59.800.000 Aliran kas bersih dari kegiatan investasi

Kas untuk membeli peralatan Total

(10.000.000)

49.800.000 Aliran kas bersih dari kegiatan keuangan

Kas untuk membayar hutang Total

Kenaikan/ penurunan kas Saldo kas awal tahun Saldo kas akhir tahun

(54.800.000)

-5.000.000 -5.000.000 38.000.000 33.000.000 Sumber : Sinar Computer Banjarbaru

Pengelolaan Modal Kerja yang

Seharusnya dilakukan Oleh Sinar Computer Banjarbaru.

Adapun yang harus dilakukan oleh Sinar Computer Banjarbaru dalam hal pengelolaan modal kerja adalah dengan menghitung perputaran kas dan persediaan yang selama ini agar dapat diketahui keadaannya.

1. Perputaran Kas

Dalam setiap perusahaan kas merupakan hal yang paling penting, karena dengan kecukupan kas maka kewajiban-kewajiban perusahaan dapat dipenuhi dan perusahaan pun dapat berjalan. Adapun data yang diperoleh dari Sinar Computer Banjarbaru yang diambil dari neraca, laporan laba rugi dan laporan arus kas adalah sebagai berikut:

Penjualan tahun 2011 yaitu sebanyak 625.800.000

Untuk menghitung rata-rata kas dapat dihitung dengan cara :

Rata-rata kas = Kas awal tahun + kas akhir tahun 2

Rata-rata kas tahun 2011 = 45.000.000 + 38.000.000 2

= 41.500.000

Rata-rata kas tahun 2012 = 38.000.000 + 33.000.000 2

= 35.000.000

Jadi, rata-rata kas sebanyak 41.500.000 pada tahun 2011dan rata-rata kas pada tahun 2012 sebanyak 35.500.000.

Untuk mengetahui perputaran kas yaitu dengan cara:

Perputaran Kas = Penjualan Rata-Rata Kas

Perputaran kas tahun 2011 = 625.800.000 41.500.000

= 15 Kali Perputaran kas tahun 2012 = 765.500.000

35.500.000

Dari hasil perhitungan perputaran kas yang ada di Sinar Computer Banajarbaru maka diketahui bahwa perputaran kas pada tahun 2011 yaitu sebanyak 15 kali. Sedangkan pada tahun 2012 sebanyak 21,5 kali. Dari hasil tersebut nampak adanya kenaikan perputaran kas dari tahun 2011 ke tahun 2012. Hal ini karena adanya kenaikan penjualan dan rata-rata kas yang mengalami penurunan, sehingga perputaran kas menjadi lebih cepat. Dengan cepatnya perputaran kas maka akan semakin baik bagi perusahaan karena akan membuat kondisi keuangan perusahaan stabil sebab perusahaan mempunyai dana yang cukup dengan adanya perputaran kas yang baik. Sebaliknya jika perusahaan perputaran kasnya lambat maka tentu akan mempengaruhi keuangan perusahaan, sebab jika kasnya kurang dan tidak mencukupi untuk biaya kebutuhan, maka akan berdampak perusahaan akan mencari dana dari sumber lain misalnya pinjaman atau utang. Adapun untuk lebih jelasnya mengenai perputaran kas dapat dilihat dari tabel dan grafik dibawah ini yaitu:

Tabel 7

PERPUTARAN KAS SINAR COMPUTER BANJARBARU

Tahun 2011 dan 2012

Tahun Penjualan Rata-rata Kas

Perputaran Kas (dalam satuan

kali) 2011 625.800.000 41.500.000 15 2012 765.500.000 35.500.000 21,5

Sumber: Data Primer

Gambar 1 .Perputaran Kas Sumber : Data Primer

Adapun untuk mengetahui periode perputaran kas dapat dihitung dengan rumus:

Periode Perputaran Kas = 360 Perputaran Kas

Periode Perputaran Kas tahun 2011 = 360 15

= 24 hari

Periode Perputaran Kas tahun 2012 = 360 21,5

= 16,74 Hari = 17 Hari

Jadi diketahui bahwa periode perputaran kas adalah selama 24 hari pada tahun 2011 dan 17 hari pada tahun 2012.Dari segi periodenya pun juga menjadi lebih singkat dari 24 hari menjadi 17 hari. Semakin sedikit harinya berarti semakin baik karena kas lebih cepat berputar dan hal ini berpengaruh pada modal kerja yang dibutuhkan lebih sedikit dan keuntungan pun akan lebih banyak didapatkan sebab adanya kenaikan tingkat penjualan setiap bulannya. Untuk lebih jelasnya mengenai periode perputaran kas dapat dilihat dari tabel dan grafik dibawah ini yaitu :

Tabel 8

PERIODE PERPUTARAN KAS SINAR COMPUTER BANJARBARU

Tahun 2011 dan 2012

Tahun Jumlah Hari

Perputaran Kas (dalam satuan kali)

Periode perputaran kas (dalam satuan hari)

2011 360 15 24

2012 360 21,5 17

Sumber: Data Primer

P e rp u ta ra n K a s (D a la m s a tu a n ka li )

Perputaran Persediaan

Suatu proses persediaan dan pembelian yang efisien akan menyebabkan suatu perputaran persediaan yang lebih cepat. Dengan perputaran persediaan yang cepat maka akan mengurangi resiko kerugian yang disebabkan kerusakan karena terlalu lama dalam penyimpanan serta mengurangi beban pemeliharaan. Dari neraca, laporan laba rugi dan laporan arus kas Sinar Computer Banjarbaru diketahui Harga pokok penjualan 2011 sebanyak 475.000.000 dan tahun 2012 sebanyak 545.000.000.Perputaran persediaan Toko Sinar Computer Banjarbaru dapat dihitung dengan cara yaitu:

Perputaran

Persediaan = Harga Pokok Penjualan = …….kali Rata-Rata Persediaan

Sebelum mengetahui hasilnya, terlebih dahulu dihitung rata-rata persediaannya dengan cara, yaitu:

Rata-rata persediaan=

persediaan awal tahun + persediaan akhir tahun 2 Rata-rata persediaan 2011 = 51.600.000 + 18.000.000 2 Rata-rata persediaan 2011 = 34.800.000 Rata-rata persediaan 2012 = 41.200.000 + 15.000.000 2 Rata-rata persediaan 2012 = 28.100.000

Perputaran Pesediaan 2011 =475.000.000= 13,64 kali 34.800.000

Perputaran

Persediaan 2012 = 545.000.000 = 19,39 kali 28.100.000

Jadi, diketahui perputaran persediaan yang ada di Sinar Computer Banjarbaru adalah sebanyak 13,64 kali pada tahun 2011 dan 19,39 pada tahun 2012. Dari data tersebut menunjukkan adanya kenaikan perputaran persediaan dari tahun sebelumnya. Kenaikan ini disebabkan adanya peningkatan harga pokok penjualan (HPP) dan rata-rata persediaan yang mengalami penurunan. Rata-rata persediaan turun disebabkan barang persediaan mengalami

peningkatan penjualan sehingga di setiap akhir bulannya barang persediaan yang tersisa tidak banyak lagi. Sedangkan harga pokok penjualan mengalami peningkatan karena adanya peningkatan penjualan barang. Semakin cepat perputaran persediaan barang suatu perusahaan maka akan semakin baik bagi perusahaan. Modal kerja pun menjadi lebih efektif dan keuntungan pun akan lebih banyak, serta kerugian dapat diminimalisir. Sebab jika persediaan perputarannya lambat maka berisiko kerugian, yaitu resiko turunnya harga pasaran penjualan dan juga resiko lamanya barang tersimpan yang bisa mengalami kerusakan hingga menambah beban perusahaan dalam biaya perawatan. Untuk lebih jelasnya dapat dilihat dari tabel dan grafik dibawah ini yaitu :

Tabel 9

PERPUTARAN PERSEDIAAN SINAR COMPUTER BANJARBARU

Tahun 2011 dan 2012 Tahun HPP Rata-rata persediaan Perputaran persediaan ( dalam satuan kali) 2011 475.000.000 34.800.000 13,64 2012 545.000.000 28.100.000 19,39

Sumber : Data Primer

Gambar 2. Perputaran Persediaan Sumber: Data Primer

Selanjutnya mengenai periode perputaran persediaan periode perputaran persediaan Toko Sinar Computer Banjarbaru dapat dihitung dengan cara, yaitu :

P e rp u ta ra n P e rs e d ia a n (D a la m s a tu a n k a li )

Periode Perputaran Persediaan = 360 Perputaran Persediaan Periode Perputaran Persediaan tahun 2011 = 360 13,64 = 26,39 Hari = 26 Hari Periode Perputaran Persediaan tahun 2012 = 360 19.39 = 18,56 Hari = 19 Hari

Adapun dari segi periode perputaran persediaan di Sinar Computer Banjarbaru yaitu selama 26 hari pada tahun 2011 dan selama 19 hari pada tahun 2012. Hal ini berarti ada penurunan dari segi jumlah harinya. Semakin sedikit hari yang digunakan maka semakin efektif pengelolaan persediaannya dan modal kerja yang dibutuhkan pun akan lebih sedikit karena tidak terlalu banyak penumpukan barang serta dari segi keuntungan juga lebih baik. Untuk lebih jelasnya mengenai periode perputaran persediaan Sinar Computer Banjarbaru maka dapat dilihat pada tabel dan grafik dibawah ini yaitu

Tabel 10

PERIODE PERPUTARAN PERSEDIAAN SINAR COMPUTER BANJARBARU

Tahun 2011 dan 2012 Tahun Jumlah Hari Perputaran persediaan (dalam satuan kali) Periode persediaan (dalam satuan hari) 2011 360 13,66 26 2012 360 19,39 19

Sumber : Data Primer

Gambar : 3 Periode Perputaran Persediaan Sumber : Data Primer

3. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan aktiva perusahaan memperoleh laba dan operasional perusahaan.

a. Gross Profit Margin (GPM)

GPM yaitu membandingkan antara laba kotor (Gross Profit) dengan penjualan bersih. Rasio ini dinyatakan dengan rumus :

GPM = Penjualan – Harga Pokok Penjualan x 100%

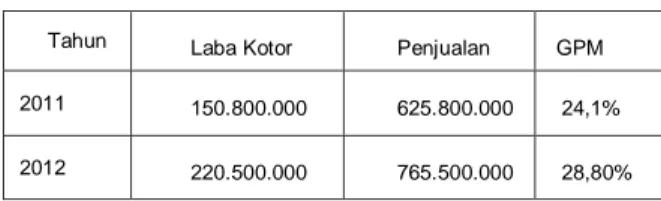

Penjualan GPM 2011 = 625.800.000 – 475.000.000 x 100% 625.800.000 =150.800.000x 100% = 24,1 % 625.800.000 GPM 2012 =765.500.000 - 545.000.000 x 100% 765.500.000 = 220.500.000x 100% = 28,80% 765.500.000

Dari hasil perhitungan di atas dapat dilihat bahwa adanya kenaikan Gross

Profit Margin (GPM) pada Sinar Computer Banjarbaru, yakni 24,01% pada tahun 2011 dan 28,80% pada tahun 2012. Kenaikan GPM ini disebabkan oleh meningkatnya jumlah penjualan disertai meningkatnya laba kotor dari penjualan.

Untuk lebih jelasnya mengenai hasil Gross Profit Margin maka dapat dilihat dari tabel dan grafik dibawah ini yaitu:

Tabel 11

HASIL PERHITUNGAN GPM SINAR COMPUTER BANJARBARU

2011-2012

Tahun Laba Kotor Penjualan GPM

2011 150.800.000 625.800.000 24,1%

2012 220.500.000 765.500.000 28,80%

Sumber: Data Primer

P e ri o d e P e rp u ta ra n P e rs e d ia a n (D a la m s a tu a n h a ri )

Gambar : 4. Hasil Perhitungan GPM Sumber : Data Primer

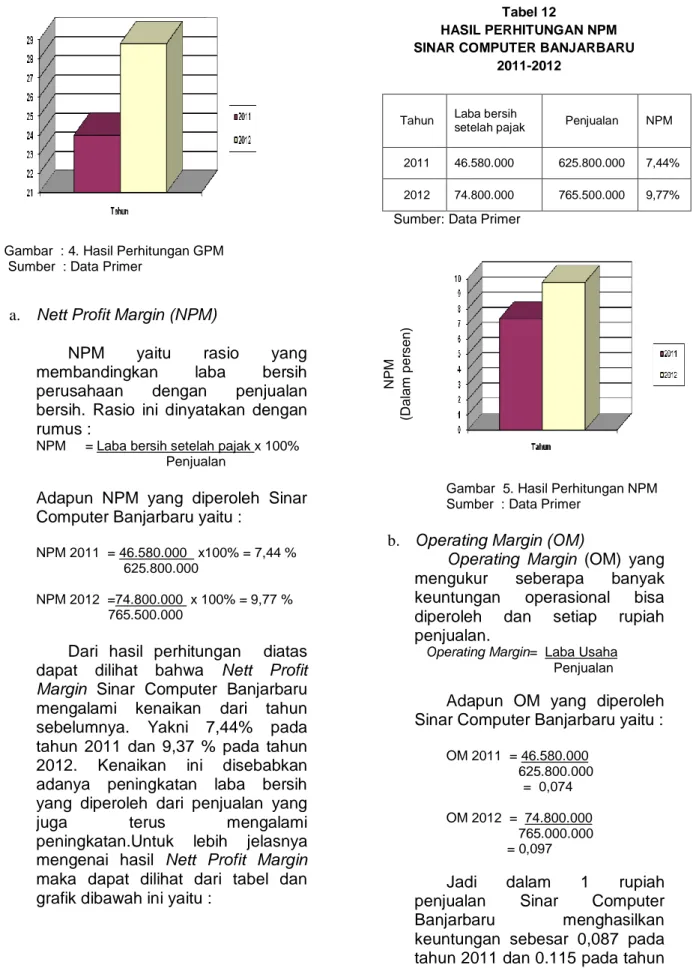

a. Nett Profit Margin (NPM)

NPM yaitu rasio yang membandingkan laba bersih perusahaan dengan penjualan bersih. Rasio ini dinyatakan dengan rumus :

NPM = Laba bersih setelah pajak x 100% Penjualan

Adapun NPM yang diperoleh Sinar Computer Banjarbaru yaitu :

NPM 2011 = 46.580.000 x100% = 7,44 % 625.800.000

NPM 2012 =74.800.000 x 100% = 9,77 % 765.500.000

Dari hasil perhitungan diatas dapat dilihat bahwa Nett Profit

Margin Sinar Computer Banjarbaru

mengalami kenaikan dari tahun sebelumnya. Yakni 7,44% pada tahun 2011 dan 9,37 % pada tahun 2012. Kenaikan ini disebabkan adanya peningkatan laba bersih yang diperoleh dari penjualan yang

juga terus mengalami

peningkatan.Untuk lebih jelasnya mengenai hasil Nett Profit Margin maka dapat dilihat dari tabel dan grafik dibawah ini yaitu :

Tabel 12

HASIL PERHITUNGAN NPM SINAR COMPUTER BANJARBARU

2011-2012

Tahun Laba bersih

setelah pajak Penjualan NPM

2011 46.580.000 625.800.000 7,44%

2012 74.800.000 765.500.000 9,77%

Sumber: Data Primer

Gambar 5. Hasil Perhitungan NPM Sumber : Data Primer

b. Operating Margin (OM)

Operating Margin (OM) yang

mengukur seberapa banyak keuntungan operasional bisa diperoleh dan setiap rupiah penjualan.

Operating Margin= Laba Usaha Penjualan

Adapun OM yang diperoleh Sinar Computer Banjarbaru yaitu :

OM 2011 = 46.580.000 625.800.000 = 0,074 OM 2012 = 74.800.000 765.000.000 = 0,097

Jadi dalam 1 rupiah penjualan Sinar Computer Banjarbaru menghasilkan keuntungan sebesar 0,087 pada tahun 2011 dan 0.115 pada tahun

G P M (D a la m p e rse n ) N PM (D alam per s en)

2012. Hal ini menunjukkan ada kenaikan keuntungan.

Untuk lebih jelasnya mengenai hasil Operating Margin maka dapat dilihat dari tabel dan grafik dibawah ini yaitu :

Tabel 13 HASIL PERHITUNGAN OM SINAR COMPUTER BANJARBARU

Tahun 2011-2012

Tahun Laba Penjualan Operating Margin

2011 54.800.000 625.800.000 0,074

2012 88.000.000 765.500.000 0.097

Sumber : Data Primer

Pengaruh Pengelolaan modal kerja terhadap profitabilitas di Sinar Compuer Banjarbaru

Dilihat dari hasil perhitungan profitabilitas Sinar Computer Banjarbaru mengalami peningkatan baik dari Gross

Profit Margin (GPM).Nett Profit Margin

(NPM) dan Operating Margin (OM).Jika dihubungkan dengan pengelolaan modal kerja yakni perputaran kas dan persediaaan maka dapat di ketahui bahwa kenaikan perputaran kas dan perputaran persediaan ternyata diiringi dengan kenaikan profitabilitas yang diperoleh oleh Sinar Computer Banjarbaru. Hal ini menunjukkan pengaruh positif dari pengelolaan modal kerja yang baik terhadap profitabilitas.

Implikasi Hasil Penelitian

Dalam setiap usaha

pengelolaan modal kerja sangatlah penting. Tidak jarang perusahaan mengalami kerugian karena kurang efektifnya pengelolaan modal kerja. Pengelolaan kerja terdiri dari perputaran kas, perputaran piutang dan perputaran persediaan. Dengan efektifnya ketiga hal tersebut maka akan membuat perusahaan lancar dalam kegiatannya.

Pengelolaan modal kerja di Sinar Computer Banjarbaru hanya meliputi dua hal yakni perputaran kas dan perputaran piutang. Hal ini disebabkan perusahaan tidak melakukan penjualan secara kredit. Dari tahun 2011-2012 terjadi peningkatan yang cukup baik dalam hal perputaran kas dan persediaan yang diiringi dengan peningkatan profitabilitas yang diperoleh. Namun dalam praktek mengelolanya pihak pemilik tidak melakukannya dengan tidak terencana dan evaluasi. Dimana pemilik tidak menggunakan prosedur tentang tata cara pengelolaan modal kerja yang baik menurut ilmu akuntansi. Pemilik hanya melakukan pembelian persediaan sesuai dengan kebutuhan dan jika barang sudah menipis maka baru persediaan ditambah, hal itu memang baik, namun langkah itu tidak diiringi dengan upaya evaluasi yaitu dengan menghitung tingkat perputaran persediaannya agar dapat diketahui kondisi pengelolaan modal kerja perusahaan, apakah sudah baik atau masih kurang. Jadi hal yang bisa dilakukan oleh Sinar Computer Banjarbaru adalah dengan mengevaluasi hasil pengelolaan modal kerja yang telah dilakukan, yakni dengan cara menghitung perputaran kas dan perputaran persediaan. Setelah diketahui maka akan dapat melihat hasilnya, apakah mengalami kenaikan atau

0 0.02 0.04 0.06 0.08 0.1 Tahun 2011 2012 OM (D a la m r u p ia h )

Gambar : 6. Hasil Perhitungan OM Sumber : Data Primer

penurunan. Jika mengalami

penurunan maka langkah

selanjutnya yaitu meningkatkan efesiensi pengelolaan modal kerja di perusahaannya.

Kesimpulan

1. Pengelolaan modal kerja yang ada di Sinar Computer Banjarbaru masih tidak terencana dan teratur sebagaimana pengelolaan modal kerja yang seharusnya hanya meliputi dua hal saja yakni perputaran kas dan perputaran persediaan. sedangkan perputaran piutang tidak ada

2. Pengaruh pengelolaan modal kerja terhadap profitabilitas di Sinar Computer Banjarbaru cukup baik dimana peningkatan perputaran kas dan perputaran persediaan juga diiringi dengan peningkatan profitabilitas yang diperoleh.

Saran

1. Sinar Computer Banjarbaru harus

melakukan perhitungan

perputaran kas dan perputaran persediaan pada setiap akhir periode atau akhir tahun untuk mengetahui tingkat perputaran modal yang telah dilakukan sehingga pihak perusahaan dapat mengevaluasi hasilnya.

3. Untuk menambah probfitabilitas perusahaan, sebaiknya Sinar Computer Banjarbaru melakukan penjualan secara kredit, dalam hal pengelolaan piutangnya agar tidak terjadi piutang yang terlambat dibayar yang akhirnya berpengaruh pada modal kerja perusahaan.

DAFTAR PUSTAKA

Agnes Sawir, 2000. Analisis Kinerja Keuangan dan Perancanaan

Keuangan Perusahaan, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Fred Weston and Thomas E. Copeland.1999.Manajemen

Keuangan.Edisi Kedelapan. Penerbit Binarupsa Aksara, Jakarta Barat.

Esra dan Apriweni, 2002. Manajemen Modal Kerja. Jurnal Ekonomi Perusahaan. STIE iBii

Martono S. Harjito. 2004. Manajemen Keuangan. Edisi 2. Penerbit Ekonosia, Yogyakarta..

Martono dan Agus Harjito. 2007. Manajemen Keuangan. Cetakan ketiga. Jakarta : Graha Pustaka. Munawir. S. 2000. Analisis Laporan

Keuangan. Edisi Keempat, Penerbit Liberty, Yogyakarta

Munawir. S. 2002. Analisis Laporan Keuangan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Riduan S. Sundjaja dan Inge Barlian. 2003. Manajemen Keuangan 2, Penerbit Literarata Lintas Media Riyanto, Bambang. 2001. Dasar-dasar

Pembelanjaan Perusahaan. Edisi Keempat, Penerbit BPFE, Yogyakarta. Sartono, Agus. 2001. Manajemen Keuangan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan ; Teori dan Aplikasi. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Sutrisno. 2005. Dasar-Dasar Ilmu Manajemen Keuangan. Yogyakarta : Yayasan Penerbit Gajah Mada. Syamsuddin, Lukman. 2007. Manajemen

Keuangan Perusahaan. Edisi Ketujuh, Cetakan Kesepuluh. Semarang : Gudang Buku.

Sofyan Syafri Harahap, 2001. Analisa Kritis Atas Laporan Keuangan. Penerbit PT. Raja Grafindo Persada, Jakarta.